1. 規制政策は3nmプロセス技術市場にどのように影響しますか?

地政学的な考慮事項や輸出管理は、サプライチェーンへのアクセスや技術移転を形成することで、3nmプロセス技術市場に大きな影響を与えます。また、米国や欧州などの政府は、国内ファブ開発を奨励し、単一地域への依存を減らすために多額の補助金を提供しており、市場競争や投資の流れに影響を与えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

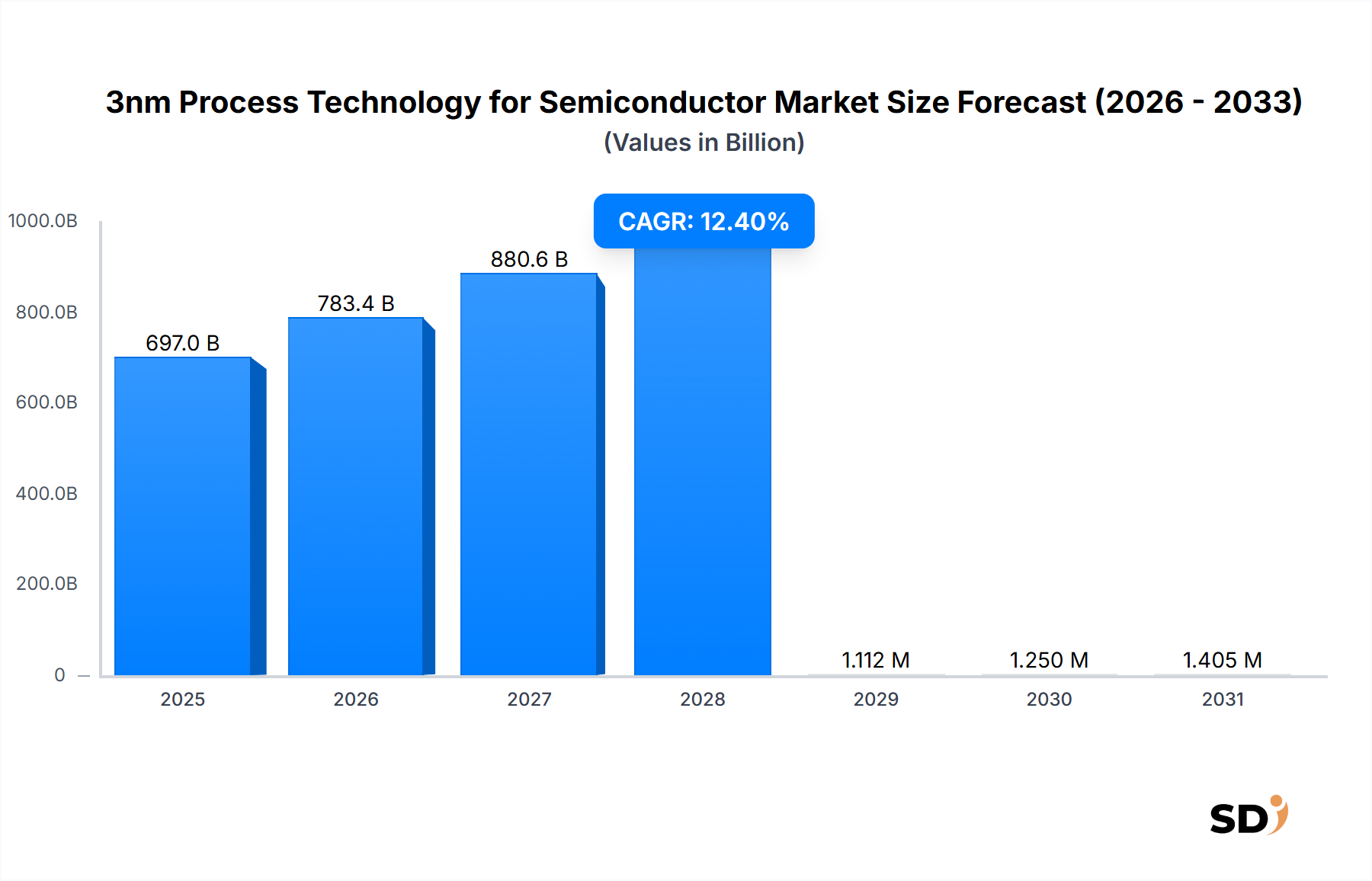

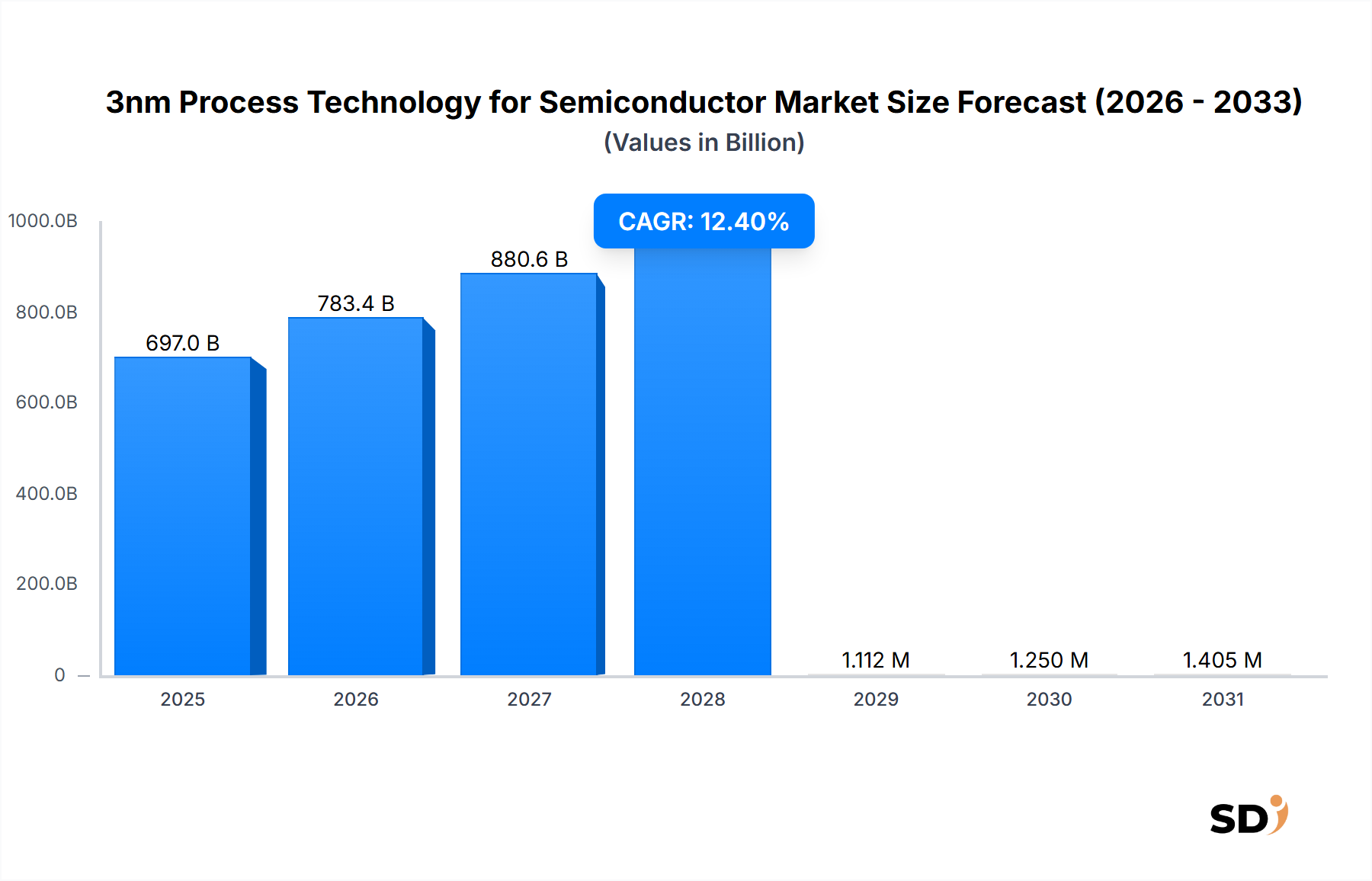

半導体市場における3nmプロセス技術は、先進電子デバイスにおける高性能化、低消費電力化、トランジスタ密度向上への飽くなき要求に牽引され、堅調な拡大を遂げています。基準年である2025年には約6,970億米ドルと評価され、市場は予測期間(2034年まで)を通じて12.4%の著しい年平均成長率(CAGR)を示すと予測されています。この軌跡は、主要ファウンドリおよび統合デバイスメーカー(IDM)が研究開発、製造能力に多額の投資を行っている、次世代シリコンエンジニアリングへの深い産業シフトを強調しています。人工知能(AI)や機械学習(ML)から高性能コンピューティング(HPC)、5G/6G通信に至るまで、現代のアプリケーションの複雑化が、主要な需要ドライバーとして機能しています。これらのアプリケーションは、最小限の遅延と最大限のエネルギー効率で膨大なデータを処理できるチップを必要としており、3nm技術は重要なイネーブラーとなっています。さらに、特にハイエンドスマートフォンやウェアラブルデバイスにおける、消費財エレクトロニクス分野での需要の急増は、先進的なプロセッシングユニットに対するデータセンターや車載エレクトロニクスの拡大する要件と並んで、重要な貢献者となっています。主要なマクロ経済の追い風には、国内半導体製造に対する多額の政府補助金、デジタル変革に向けた世界的な推進、そして複雑な3nmチップ開発を容易にする設計自動化ツールの継続的なイノベーションが含まれます。FinFETアーキテクチャからゲートオールアラウンド(GAA)技術への移行は、ゲート制御を強化し、リーク電流を低減することで、パフォーマンスと電力効率を向上させる、画期的な技術進化です。この技術的移行は、製造コストの増大や極端紫外線(EUV)リソグラフィの複雑さといった課題なしには語れません。しかし、3nmノードが提供する期待されるパフォーマンス向上と電力上の利点は、これらの投資を正当化するのに十分説得力があり、デジタルインフラストラクチャとインテリジェントシステムの未来の基盤技術としての地位を確立しています。将来を見据えた見通しは、材料科学とプロセス統合における継続的なイノベーションを示唆しており、3nmプロセス技術の能力と適用範囲を多様な最終用途産業にわたってさらに強化し、近い将来におけるグローバル半導体ランドスケープにおけるその中心的な役割を保証しています。

半導体市場における3nmプロセス技術の進化する状況の中で、ゲートオールアラウンド(GAA)プロセスは、収益の増加分を捉える態勢にある、紛れもない主要セグメントとして登場しています。この技術的シフトは、ますます小型化するノードでFinFET構造が直面する物理的限界を超えるために不可欠です。FinFET技術市場は、5nmおよび7nmへのスケーリングにおいて重要な役割を果たしてきましたが、3nmではFinFETの有効チャネル幅とゲート制御が不十分になります。GAAトランジスタ、特にナノシートまたはナノワイヤアーキテクチャは、ゲート材料でチャネルを4方向すべてから囲み、FinFET前世代と比較して優れた静電制御、低減されたリーク電流、および向上した駆動電流を提供します。パフォーマンスと電力効率におけるこの固有の利点は、GAAを3nmノード以降の基盤プロセスとして位置づけ、ゲートオールアラウンド(GAA)技術市場を投資とイノベーションの重要な領域としています。Samsung Electronics Co., Ltd.のような主要ファウンドリは、3nmプロセスにGAA技術(Multi-Bridge-Channel FETまたはMBCFET™としてブランド化)を展開する先駆者であり、Taiwan Semiconductor Manufacturing Company Limited(TSMC)も将来の先進ノードにGAA(ナノシート)を採用しています。GAA実装におけるこのリーダーシップは、競争の激しい先進半導体製造分野での市場シェアを確保するために不可欠です。GAAの優位性は、パフォーマンス・パー・ワットのあらゆる漸進的な向上により、大きな競争優位性につながる高性能コンピューティング市場やモバイルプロセッサ市場などのセグメントからの需要によってさらに強化されています。GAAに関連する設計および製造の複雑さ、これには新しい材料や複雑なエッチング技術が含まれますが、相当な資本支出と研究開発投資を必要とし、新規参入者にとって参入障壁を効果的に引き上げています。これは、必要な技術的専門知識と財政力を持つ少数の主要プレイヤーに市場シェアを統合させる傾向があります。その結果、主要メーカーはGAAの採用を推進するだけでなく、製造プロセスを洗練させ、歩留まりを向上させ、トランジスタ密度とパフォーマンスをさらに最適化するためにスタックドナノシートのようなバリエーションを模索しています。GAAの戦略的重要性は、AIアクセラレータ、ネットワークプロセッサ、およびハイエンド消費財エレクトロニクスなどの要求の厳しい仕様を満たすためにこれらの先進ノードにますます依存している次世代ロジックIC市場製品、ASIC、FPGAを可能にする基盤としての役割にまで及びます。業界がさらに小さいノードに進むにつれて、ゲートオールアラウンド(GAA)技術市場における基礎的な作業と蓄積された専門知識は極めて重要となり、より広範な3nmプロセス技術市場におけるその継続的な優位性と進化を保証します。

半導体市場における3nmプロセス技術は、強力なドライバーと重大な制約の融合によって影響を受けています。主要なドライバーは、高性能でエネルギー効率の高い集積回路に対する需要の加速です。例えば、急成長している人工知能(AI)および機械学習(ML)セクターは、約6〜12ヶ月ごとに処理能力が2倍になるというニーズを予測しており、これは3nmロジックIC市場への需要を直接的に促進します。ハイパースケールデータセンターの急速な拡大(容量ベースで推定年間15〜20%増加)は、先進ノードで構築された特殊プロセッシングユニットの需要増につながります。さらに、5Gおよび新興の6Gワイヤレス通信規格の進化は、最小限の遅延で膨大なデータスループットを処理できる高度なモバイルプロセッサ市場を必要としており、スマートフォンおよびエッジデバイスでの3nm技術の採用を促進しています。主要な技術的ドライバーは、3nmでのフィーチャーのパターン化に不可欠なEUVリソグラフィ市場における継続的なイノベーションです。EUVシステムの効率とスループットの向上、および高NA EUVツールの利用可能性の増加が、製造のボトルネックを緩和しています。逆に、重大な課題が市場の成長を妨げています。R&Dおよび製造コストの増大は、主要な障壁となっています。最新鋭の3nm製造施設は、設備、クリーンルームインフラストラクチャ、および熟練労働者に対する莫大な資本投資を反映して、200億米ドル以上かかる可能性があります。これは、以前のノードよりも30〜50%高くなる可能性がある、高いウェーハあたりのコストに寄与します。3nmでの歩留まり管理は、もう一つの重要な制約です。初期の3nmプロセスは、成熟したノードと比較して初期歩留まりが低かったため、全体的な生産効率と収益性に影響を与えています。地政学的な緊張と半導体製造能力をめぐる地域間の競争も、サプライチェーンの脆弱性を生み出し、戦略的なリショアリングの努力を必要とし、グローバルサプライチェーンを断片化させ、コストを増加させる可能性があります。高度なEDAツールと高度に専門化されたエンジニアリング人材を必要とする3nmでのチップ設計と検証の著しい複雑さは、開発期間と費用をさらに増加させます。これらのハードルにもかかわらず、5nmと比較して10〜15%の速度向上または25〜30%の電力削減を提供する3nm技術の固有のパフォーマンス上の利点は、ミッションクリティカルなアプリケーションでの採用を促進し続けています。

半導体市場における3nmプロセス技術の競争環境は、高い技術集約度と莫大な資本投資を特徴としており、少数のグローバルな巨人が支配しています。

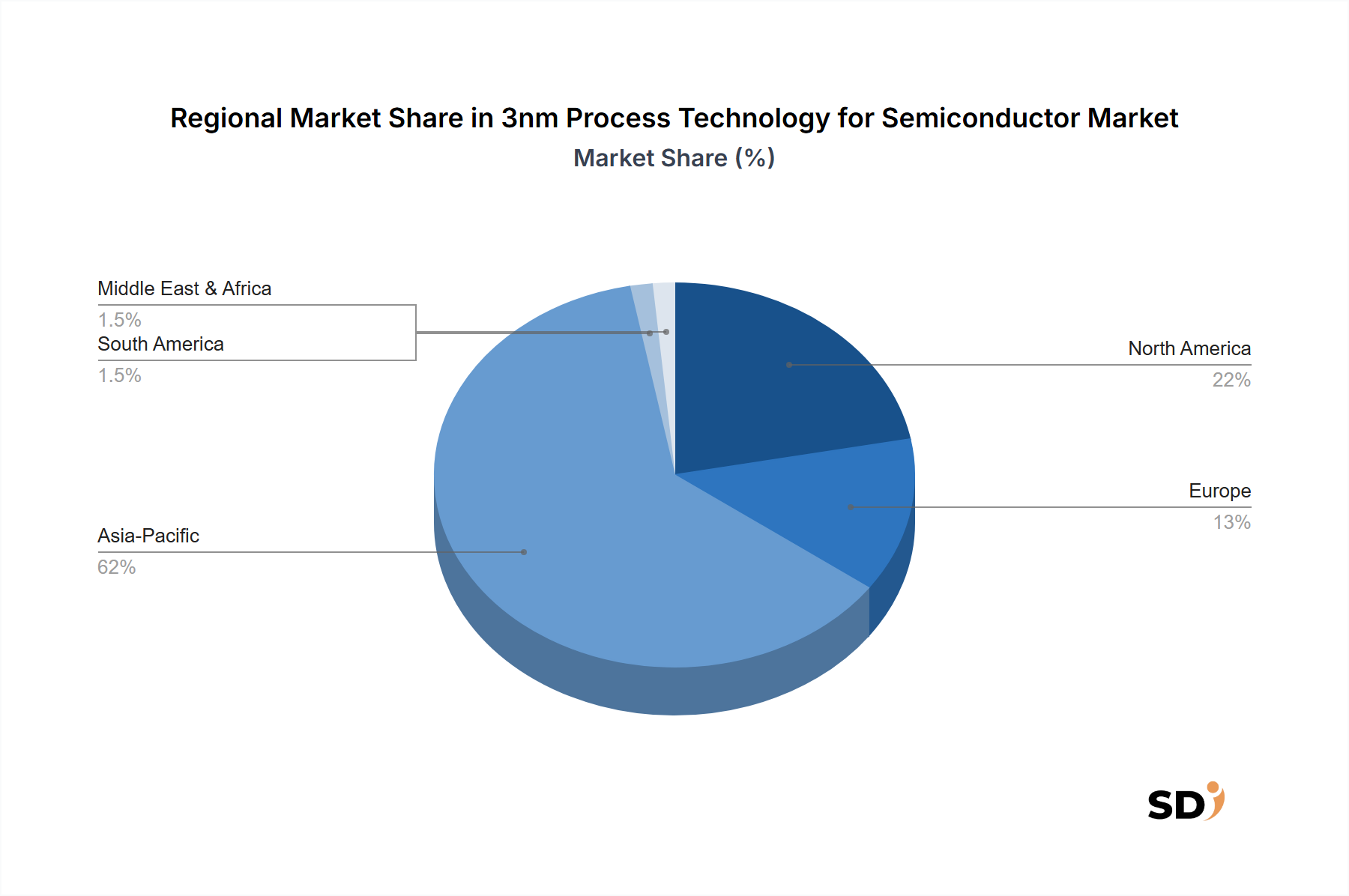

半導体市場における3nmプロセス技術は、製造能力、研究投資、および最終用途市場の需要に影響された、明確な地域力学を示しています。アジア太平洋は、主要ファウンドリ(Taiwan Semiconductor Manufacturing Company Limited (TSMC)、Samsung Electronics Co., Ltd.)と堅調な半導体製造装置サプライヤーエコシステムの集中により、最大の収益シェアを占める支配的な地域であり続けています。この地域はまた、モバイルプロセッサ市場やその他のスマートデバイスにおける3nmチップの需要を促進する、最大の消費財エレクトロニクスおよび通信市場を誇っています。アジア太平洋は、韓国、中国、日本などの国々での国内先進製造を強化するための積極的な政府投資に支えられ、急速な成長を続けると予測されています。北米は、ファブレス設計企業と主要な高性能コンピューティング市場およびデータセンターインフラストラクチャ市場プロバイダーの強力な存在感を特徴とする、重要なセグメントを表しています。AI、データ分析、クラウドコンピューティング向けの高度なロジックIC市場の需要が主要なドライバーです。製造能力は成長していますが、北米は主に設計イノベーションと高付加価値アプリケーションに焦点を当てており、アジア太平洋の製造主導の拡大ほどではないにしても、力強いCAGRを示しています。ヨーロッパは、材料科学およびEUVリソグラフィ市場における強力な研究開発能力と並んで、特に自動車および産業分野での特殊アプリケーションを通じて市場に貢献しています。同地域は、サプライチェーンの回復力を強化するために、より高度な製造能力を確立するために積極的に取り組んでおり、3nmファブへの投資を誘致するためのイニシアチブがあり、中程度ではあるものの安定した成長軌道を推進しています。中東・アフリカ地域は、市場シェアは小さいものの、デジタル化の取り組みと通信インフラへの投資の増加により、新興しています。地域データセンターおよびスマートシティイニシアチブ向けの基本的なロジックおよび特殊チップの需要は、予測期間中に3nmプロセス技術市場に段階的に貢献します。アジア太平洋は、生産と消費の規模の大きさにより、最も急速に成長する地域になると予想されていますが、北米は非常に成熟したイノベーション中心の市場セグメントであり続けます。

規制および政策環境は、主に戦略的な国家イニシアチブ、輸出管理、および環境規制を通じて、半導体市場における3nmプロセス技術に大きな影響を与えています。世界的に、政府は国家安全保障、経済競争力、および技術主権にとって高度な半導体製造の戦略的重要性を認識しています。例えば、米国CHIPSおよびScience Act(2022)は、3nmプロセス技術へのインセンティブを含め、国内半導体製造への500億米ドル以上の補助金を割り当てました。この政策は、外国サプライチェーンへの依存を減らし、米国国内の最先端製造施設への投資を刺激することを目的としています。同様に、European Chips Act(2022)は、2030年までに世界の半導体生産におけるヨーロッパのシェアを2倍にするために、430億ユーロ以上の公的および民間投資を動員することを提案しており、高度なノードに重点を置いています。日本政府の支援を受けたRapidus Corporationコンソーシアムは、2nmおよび3nm生産への飛躍を目指す国家戦略のもう一つの例です。これらの政策は、高度なファブの設立または拡張に対して大幅な資本および税制上のインセンティブを提供しており、3nm生産への投資決定と能力構築に直接影響を与えています。逆に、特に米国が中国に対して課した輸出管理は、EUVリソグラフィ市場ツールおよび関連IPを含む、先進半導体製造装置および技術の移転を厳しく制限しており、Semiconductor Manufacturing International Corporation (SMIC)のような企業の開発ペースと市場アクセスに影響を与えています。水消費、化学廃棄物処理、およびエネルギー効率を管理する規制など、環境規制も、コンプライアンスコストの層を追加し、これらの施設が非常に資源集約的であるため、新しい3nmファブの立地選定に影響を与えています。製品の安全性、信頼性、および相互運用性に関する国際標準への準拠も重要ですが、これらは主要市場間で調和される傾向があります。特に国家産業政策と世界貿易制限の相互作用という、進化する規制環境は、補助金を通じた大きな機会と、3nmプロセス技術市場のための市場の断片化とサプライチェーンの制限を通じた重大な課題の両方を生み出しています。

半導体市場における3nmプロセス技術は、特殊な原材料と設備に起因する独自の脆弱性を伴う、非常に複雑で世界的に相互依存したサプライチェーンに極めて依存しています。川上の依存関係には、高純度のシリコンウェーハ市場、特殊ガス、フォトレジスト、および希土類元素が含まれます。これらの材料の需要は、3nm生産の拡大に直接比例しており、いかなる混乱も連鎖的な影響をもたらします。例えば、高純度シリコンウェーハは基盤であり、価格動向は通常、すべての半導体製品のグローバル需要に影響されます。3nmへの移行はまた、ハイK誘電体や金属ゲートなど、ゲートオールアラウンド(GAA)技術市場トランジスタ用のエキゾチック材料への依存を強化しており、その調達は少数のサプライヤーに集中する可能性があります。地政学的な緊張と物流の混乱によって悪化する主要投入物の価格変動は、継続的なリスクをもたらします。例えば、ネオン(EUVリソグラフィのレーザーに不可欠)または特定の希土類金属のコストの突然の増加は、製造コストとリードタイムに大きな影響を与える可能性があります。3nmパターニングに不可欠なEUVリソグラフィ市場ツールのサプライチェーンは、もう一つの主要なボトルネックであり、単一のサプライヤーによって支配されています。これらの洗練された機械の製造または納入へのいかなる混乱も、世界的な3nm生産能力の拡大を深刻に妨げる可能性があります。サプライチェーンの混乱の過去の影響、COVID-19パンデミックと地域紛争によって例示されるように、半導体エコシステムの脆弱性を浮き彫りにし、高性能コンピューティング市場およびモバイルプロセッサ市場を含むさまざまな最終用途産業全体で、リードタイムの長期化、コストのインフレ、および生産不足につながりました。さらに、3nmチップ用の**先進パッケージング市場**ソリューションの採用増加は、特殊基板、ボンディング材料、および熱インターフェース材料などの新しい原材料要件を導入しており、それぞれが独自のサプライチェーンの複雑さを持っています。調達の多様化、重要な製造工程のリショアリング、および地域サプライチェーンの回復力の構築への努力が進められていますが、かなりの投資と時間が必要です。特定の材料および機器サプライヤーの高度に集中した性質と、3nmプロセスの特殊な性質を考慮すると、わずかな混乱でもグローバル生産に増幅された影響を与える可能性があり、3nmプロセス技術市場内での堅牢なリスク管理戦略の必要性を強調しています。

日本の半導体市場における3nmプロセス技術の状況は、グローバルなトレンドと国内特有の要因が複雑に絡み合っています。日本の半導体産業は、かつての栄光を取り戻すべく、政府主導で大規模な投資と戦略的再編が進められています。市場規模としては、日本国内における3nmプロセス技術の直接的な市場規模に関する公表データは限定的ですが、高性能コンピューティング(HPC)、AI、次世代通信(5G/6G)といった最先端分野の急速な進展は、高度な半導体への需要を押し上げています。日本の経済は、技術革新と高付加価値製品への依存度が高いという特徴があり、これは最先端の半導体技術が経済成長の鍵であることを示唆しています。国内の主要企業としては、Rapidus Corporationが挙げられます。このコンソーシアムは、政府の強力な支援を受けて、2nmおよび3nmプロセス技術の開発・製造能力の確立を目指しており、国内サプライチェーンの強靭化に不可欠な存在です。また、TSMCの日本国内工場設立は、国内の半導体製造エコシステムを強化する上で重要な一歩となります。規制面では、日本の半導体産業は、経済産業省(METI)による産業政策や補助金制度、そして半導体製造装置や材料に関する国際的な基準や安全規制によって影響を受けます。具体的な国内基準としては、JIS(日本産業規格)などが関連しますが、3nmプロセスのような最先端技術においては、国際的な技術標準や安全基準への準拠がより重視される傾向があります。消費財エレクトロニクスや自動車産業の強固な基盤を持つ日本市場では、これらの分野における高度なプロセッシングユニットへの需要が、3nm技術の普及を牽引する可能性があります。消費者の行動パターンとしては、高品質で信頼性の高い製品を求める傾向が強く、これは高度な半導体技術の採用を後押しする要因となります。流通チャネルにおいては、主要な電子機器メーカーや自動車メーカーが直接、または大手商社を経由して半導体サプライヤーと取引する形態が一般的です。為替レートによっては、輸入される半導体製品の価格は変動しますが、一般的には為替レート1ドル=150円を基準とした場合、USD 6,970億ドル(2025年時点)の市場規模は、約104兆5,000億円に相当すると推計されます。これは、日本の経済規模と技術志向を考慮すると、先進半導体への投資が今後も重要であり続けることを示しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

地政学的な考慮事項や輸出管理は、サプライチェーンへのアクセスや技術移転を形成することで、3nmプロセス技術市場に大きな影響を与えます。また、米国や欧州などの政府は、国内ファブ開発を奨励し、単一地域への依存を減らすために多額の補助金を提供しており、市場競争や投資の流れに影響を与えています。

3nmはシリコンベースのトランジスタスケーリングの頂点を示していますが、ゲートオールアラウンド(GAA)を超える革新的なアーキテクチャ、2D半導体などの先進材料、または量子コンピューティングなどの代替コンピューティングパラダイムから将来の破壊的イノベーションが生じる可能性があります。これらのイノベーションは、パフォーマンスと電力効率の現在の制限を超えることを目指しています。

台湾積体電路製造株式会社(TSMC)、サムスン電子株式会社、インテル株式会社が主要な投資者であり、ラピダス株式会社のような新規参入者もいます。これらの企業は、年間数十億ドルを研究開発とファブ建設に投じており、CAGR 12.4%で2025/2026年までに6,970億ドルと予測される市場を牽引しています。

主な障壁には、最先端ファブのための莫大な設備投資(施設あたり数十億ドルを必要とします)、および高度な専門知識を持つ研究開発・エンジニアリング人材の必要性が含まれます。TSMCやSamsungのような既存企業が保有する広範な知的財産ポートフォリオは、さらに競争上の優位性を確立しており、新規市場参入を極めて困難にしています。

3nmチップへの需要は、モバイルプロセッサ、高性能コンピューティング(HPC)、データセンターなどの重要なアプリケーションにおけるパフォーマンスと電力効率の向上というニーズによって牽引されています。家電、自動車、通信業界も、次世代デバイスやインフラストラクチャを可能にするためにこれらの先進チップを求めています。

3nmチップの製造はエネルギー集約的であり、大量の水資源を必要とするため、持続可能性への焦点が促されています。企業は、ファブでのエネルギー消費の最適化や水リサイクルイニシアチブの強化を含む、環境フットプリントを削減するための戦略を実施しています。これは、半導体業界内での環境・社会・ガバナンス(ESG)への懸念の高まりに対応するものです。