1. 重水素化医薬品の主な原材料に関する考慮事項は何ですか?

主要な原材料は酸化重水素であり、薬物分子への組み込みには特殊な化学合成が必要です。サプライチェーンの考慮事項には、高純度の重水素化化合物の調達と、製薬グレードの成分のために世界中のサプライヤー全体で厳格な品質管理を確保することが含まれます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

重水素化医薬品

重水素化医薬品Senior Research Analyst

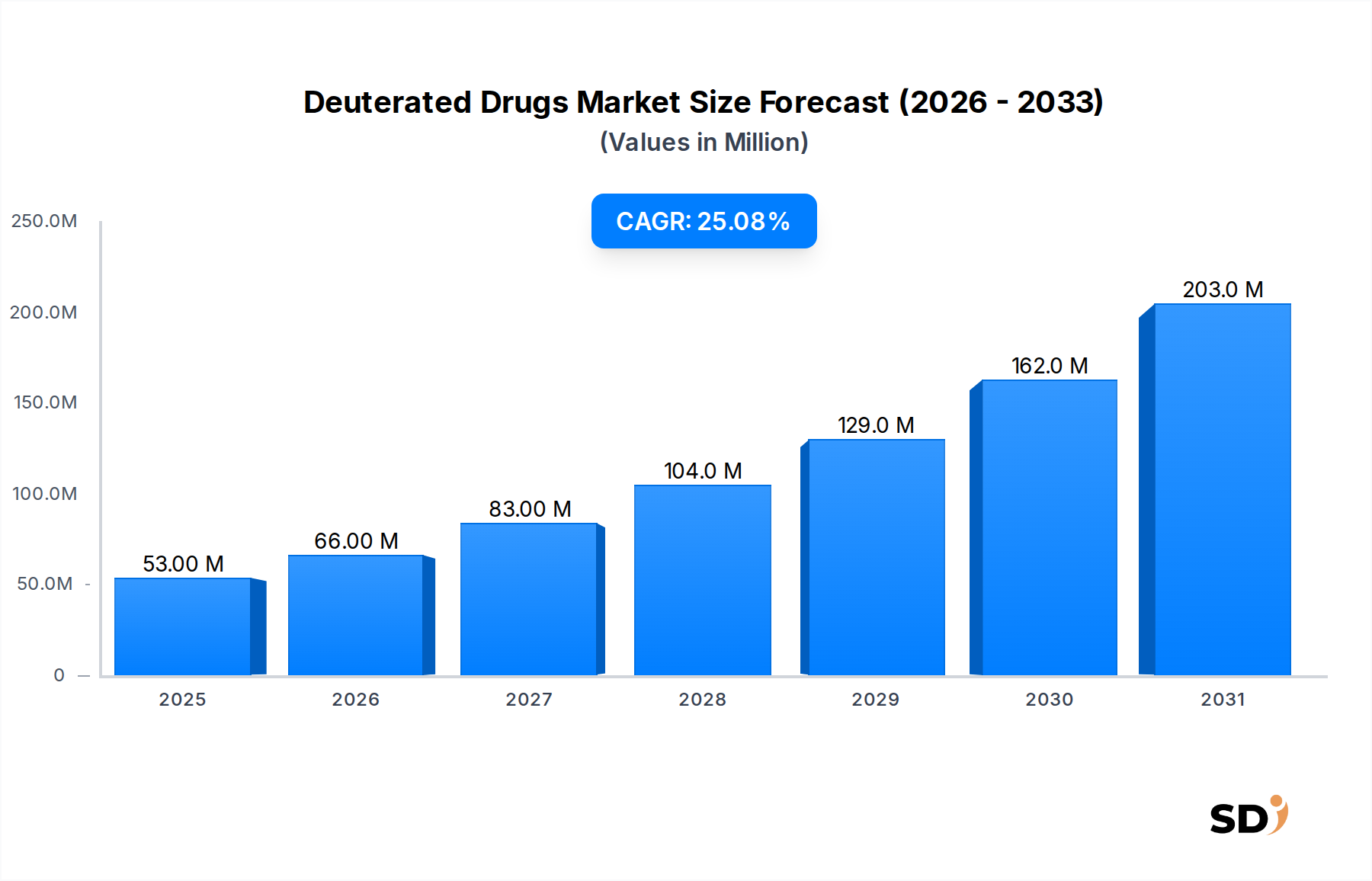

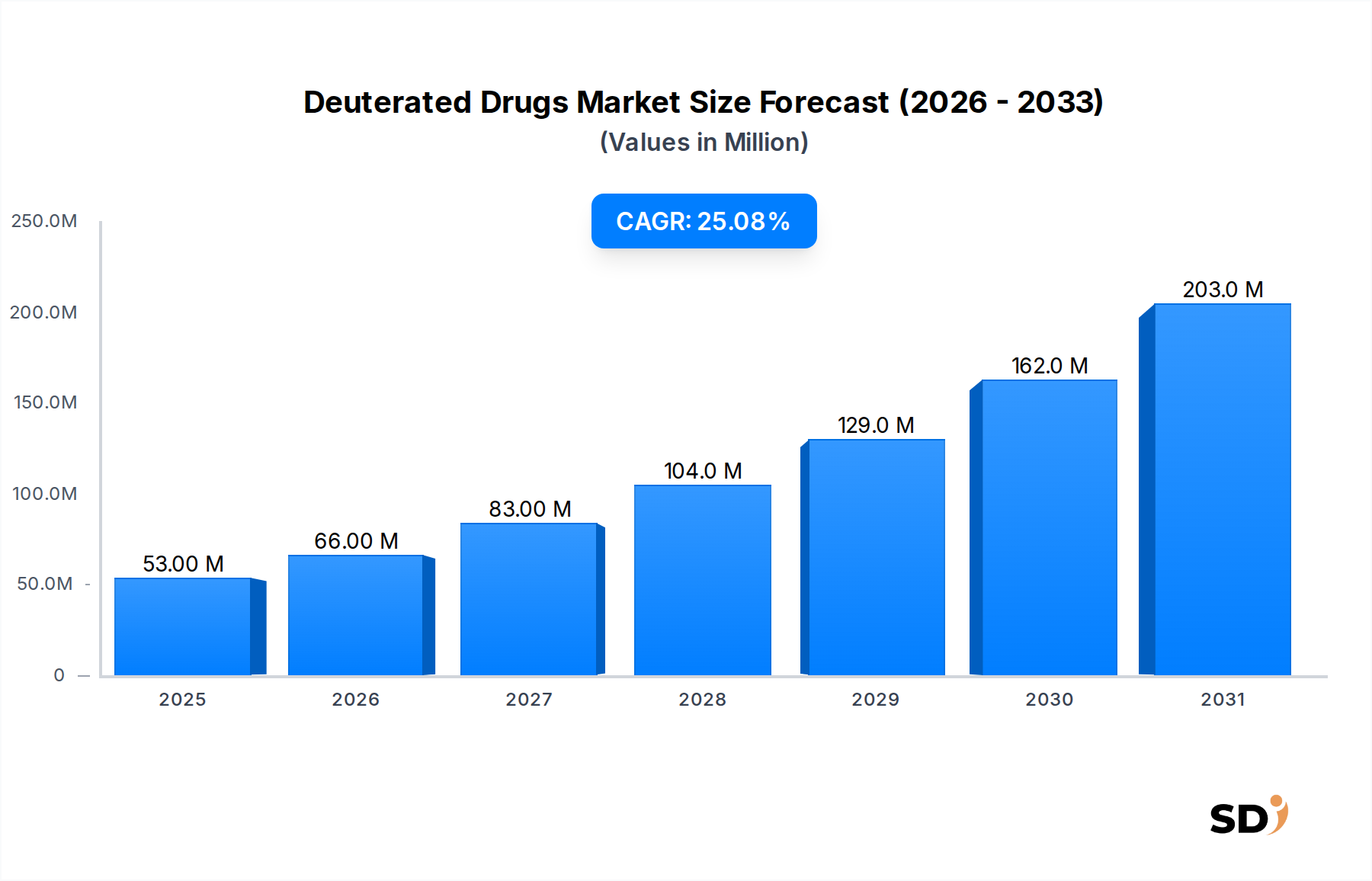

重水素化医薬品市場は、医薬品化合物への重水素導入がもたらす独自の薬物動態学的および薬力学的利点に牽引され、大幅な成長を遂げる態勢を整えています。2025年には推定5,287万ドル(約80億円)と評価されるこの市場は、予測期間中の複合年間成長率(CAGR)25.1%という堅調な成長を示し、2034年までには約3億9,265万ドル(約595億円)に達すると予測されています。この顕著な軌跡は、慢性疾患および神経変性疾患の罹患率の増加、既存のブロックバスター医薬品の治療プロファイルの改善追求、同位体標識技術の進歩など、いくつかの重要な要因に裏打ちされています。

重水素化医薬品市場の主要な需要ドライバーには、特に複雑な併存疾患を持つ患者集団や長期治療を必要とする患者集団において、薬物安全性および有効性の向上という必須事項が含まれます。重水素化は、医薬品の代謝クリアランスを低下させ、半減期を延長し、投薬頻度を減らし、活性または毒性代謝物の生成を最小限に抑えることで、全身毒性を低減する可能性があります。これにより、重水素化化合物は、腫瘍学、中枢神経系疾患、代謝性疾患などの治療領域で非常に魅力的になります。さらに、重水素化による確立された低分子医薬品の特許保護期間の戦略的延長は、製薬会社にとって大幅な商業的インセンティブを提供し、このニッチでありながら高価値なセグメントへの相当な研究開発投資を刺激します。高齢化する世界人口、増加する医療費、精密医療への意識の高まりなどのマクロ的な追い風は、市場拡大をさらに後押しします。重水素含有化合物の高度な分析技術および製造プロセスの開発も、市場浸透を加速する上で重要な役割を果たします。重水素化医薬品市場の全体的な見通しは、候補薬のパイプライン拡大と、創薬における重水素置換がもたらす治療上の利点に関する理解の深化を特徴とし、依然として非常に好意的です。このセグメントは、比較的初期段階にありますが、様々な疾患領域における治療パラダイムを再構築する強力な可能性を示しており、より広範なバイオ医薬品市場に大きく貢献します。

遅発性ジスキネジア(TD)治療市場は、重水素化医薬品市場における主要な応用セグメントであり、主に重水素テトラベナジン(Austedo)の臨床的成功と広範な採用によって牽引されています。この治療領域の重要性は、不随意的かつ反復的な運動を特徴とする衰弱性の神経疾患であるTDに対する効果的で忍容性の高い治療法に対する重大な未充足医療ニーズに由来します。歴史的に、TDの治療選択肢は限られており、しばしば重大な副作用を伴っていました。Austedoのような重水素化医薬品の導入は、非重水素化アナログであるテトラベナジンと比較して、改善された薬物動態とばらつきの低減を提供し、治療状況を一変させました。

Austedoの優位性は多岐にわたります。TDおよびハンチントン病(HD)の両方に対するFDAなどの規制当局による承認は、重水素化化合物に対する強力な臨床的先例を確立しました。小胞モノアミン輸送体2(VMAT2)の可逆的阻害を伴うこの薬剤のメカニズムは、代謝安定性を向上させ半減期を延長する重水素置換から恩恵を受けており、先行薬の1日3回投与と比較して1日2回の投与を可能にしています。この改善された投与レジメンは、好ましい安全性プロファイルと相まって、患者の服薬遵守と全体的な治療成績に大きく貢献しています。テバ製薬などの主要プレイヤーはこの利点を活用し、市場教育と浸透戦略に多額の投資を行っています。このセグメントの市場シェアは現在堅調であり、臨床医が重水素化VMAT2阻害剤の利点に慣れてくるにつれて、着実に成長しています。市場は、確立されたブランドと重水素化技術における実績のある研究開発能力を持つ企業を中心に統合されています。他のVMAT2阻害剤や新興治療薬からの競争は存在するものの、重水素化オプションの確立された有効性と安全性データは、その主要な地位を確保し続けています。遅発性ジスキネジア治療市場における将来の成長は、適応症の拡大、診断率の増加、および地理的な市場浸透、特にこれまでこのような高度な治療法へのアクセスが限られていた地域での成長によって促進されると予想されます。このサブセグメントは、より広範な神経変性疾患治療薬市場に大きく貢献しています。

重水素化医薬品市場は、主に重水素が医薬品代謝および安全性プロファイルにもたらす基本的な利点によって推進されています。重要なドライバーは、重水素-炭素結合置換によって達成される代謝安定性の向上です。この安定性は、シトクロムP450酵素による代謝分解の速度を低下させ、多くの重水素化医薬品候補において、非重水素化アナログと比較して平均2倍から5倍の半減期の増加として具体的に定量化されています。例えば、臨床研究では、重水素テトラベナジンはテトラベナジンよりも著しく長い半減期を示し、より安定した血中濃度とピーク・トラフ変動の低減につながりました。この薬物動態学的改善は、薬物曝露の延長に直接つながり、より頻繁な投薬と患者の服薬遵守の改善を可能にします。これは、慢性疾患管理における重要な要因です。

もう一つの重要なドライバーは、安全性プロファイルの改善の可能性です。代謝経路を変更することにより、重水素化は、潜在的に毒性のあるまたは不活性な代謝物の生成を低減できます。これは、オフターゲット効果や毒性を最小限に抑えることが最重要である腫瘍薬市場において特に重要です。例えば、一部の重水素化キナーゼ阻害剤は、肝毒性を引き起こす可能性のある反応性代謝物の生成を低減するように設計されており、これにより治療指数が改善されています。重水素標識による代謝経路を正確に制御できる能力は、創薬サービス市場内で進化中の分野であり、リード化合物の最適化のための戦略的な道筋を提供します。さらに、精密医療アプローチへの需要の高まりは、重水素化化合物が固有に提供する、予測可能で一貫した薬物動態を持つ医薬品を必要とします。ハンチントン病(HD)および遅発性ジスキネジア(TD)などの標的疾患の高い有病率は、長期間の治療を必要とするため、好ましい安全性および投与特性を持つ医薬品の価値をさらに強調しています。新薬モダリティへの年間100億ドルを超える投資が予測される中、重水素化研究への割り当ての増加を含め、継続的な研究開発投資は、市場の勢いが持続することを示しています。

重水素化医薬品市場は、確立された製薬大手と革新的なバイオテクノロジー企業が、パイプライン開発と戦略的パートナーシップを通じて市場シェアを争う競争環境を特徴としています。主要プレーヤーは、重水素化学を活用して既存薬の治療プロファイルを強化したり、薬物動態を改善した新規実体を開発したりすることに注力しています。

重水素化医薬品市場は、この専門的な製薬セグメントへの関心の高まりを反映し、継続的な革新と戦略的進歩を特徴としています。

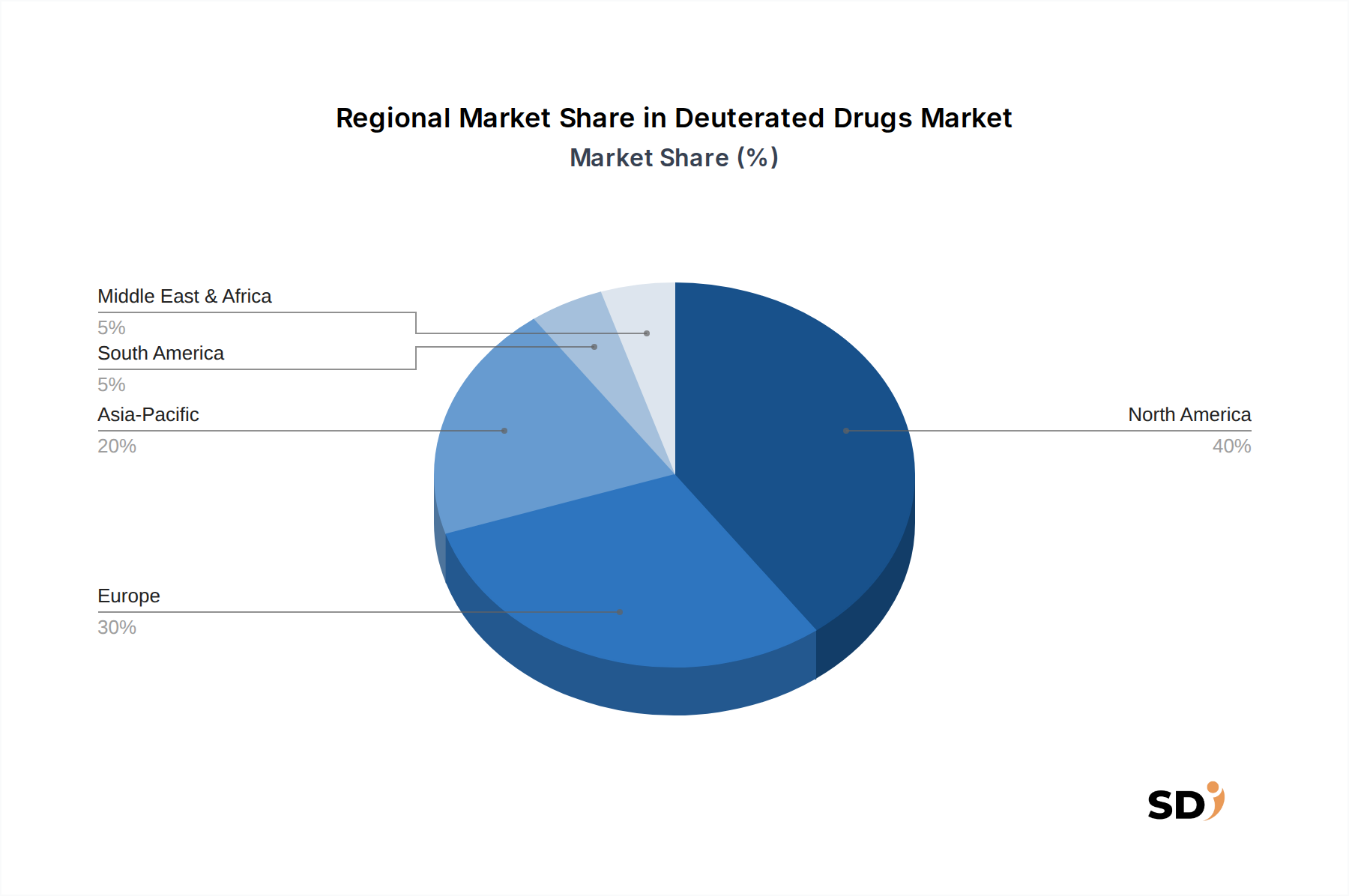

重水素化医薬品市場は、医療インフラ、研究開発投資、規制枠組み、疾患有病率などの要因に影響され、主要な地理的地域間で多様な成長ダイナミクスを示しています。世界的に、北米は、堅調な製薬研究開発エコシステム、高い医療費、主要な重水素化医薬品メーカーおよび研究機関の存在により、支配的な地位を占めています。この地域、特に米国は、新規医薬品の確立された規制経路と、ハンチントン病および遅発性ジスキネジアなどの疾患に対する高度な治療法の高い採用率から恩恵を受けています。北米は、主要製品の強力な市場浸透と新規重水素化実体に対する進行中の臨床試験によって牽引され、相当な収益シェアを占めると推定されています。

ヨーロッパは、高度な医療システムと製薬イノベーションに対する強力な政府支援に特徴付けられる、もう一つの重要な市場です。ドイツ、英国、フランスなどの国々が主要な貢献者であり、臨床医や患者の間で重水素化医薬品の利点についての認識が高まっています。欧州市場は、重水素化候補薬のパイプライン拡大と好ましい償還ポリシーによって牽引され、安定したCAGRを示すと予測されています。しかし、厳格な規制要件と価格圧力は課題となる可能性があります。

アジア太平洋地域は、予測期間中に重水素化医薬品市場で最も急速に成長する地域になると予想されています。この成長は、医療インフラの改善、可処分所得の増加、大規模で高齢化する人口、中国、インド、日本などの国々における慢性疾患の有病率の増加などの要因に起因します。これらの国の政府もバイオ医薬品研究開発に投資しており、市場拡大に有利な環境を作り出しています。特に腫瘍薬市場における医薬品の現地化と国内製造能力への関心の高まりは、この地域的な成長をさらに加速させています。中東・アフリカおよびラテンアメリカ地域は現在初期段階にありますが、医療へのアクセス向上と意識の高まりによって牽引され、より小さい基盤からではありますが、中程度の成長を記録すると予想されています。これらの地域は、医療費および規制の複雑さに関連する課題に直面していますが、市場プレーヤーにとって大きな未開拓の可能性を提供しています。

重水素化医薬品市場のサプライチェーンは、特殊な原材料と製造プロセスへの依存により、独自の複雑さを示しています。上流の依存関係は、主に重水素含有化合物、特に重水素酸化物市場(D2O)、しばしば「重水」として知られるものの入手可能性を中心に展開します。重水素酸化物は、医薬品中間体および有効医薬品成分(API)に重水素を組み込むための基礎原材料です。その調達は、世界中の少数の専門施設に限定されており、主に核研究能力を持つ国または産業用途での商業生産が行われています。この集中した供給基盤は、地政学的な出来事や主要施設での生産中断が、この重要な投入物のコストと入手可能性に著しく影響を与える可能性があるため、供給リスクをもたらします。

重水素酸化物の価格変動は、注目すべき懸念事項です。通常は安定していますが、製薬セクターまたは他のハイテク産業からの需要の急増は、価格変動につながる可能性があります。重水素化医薬品の製造業者は、これらのリスクを軽減するために、堅牢な供給契約を確立し、供給源戦略を多様化することを検討する必要があります。重水素酸化物に加えて、重水素化APIの合成には、専門的な合成化学の専門知識と、重水素化溶媒または試薬が必要になる場合があり、これにより複雑さがさらに増します。世界的なパンデミックや貿易紛争中に見られたようなサプライチェーンの混乱は、医薬品合成に不可欠なものを含む高純度化学品の納期と生産コストに歴史的に影響を与えています。重水素化処理の特定の専門知識を持つ契約開発製造機関(CDMO)に依存する企業は、この専門化されたグローバルサプライネットワークにさらに統合されます。医薬品製品の厳格な規制要件を考慮すると、製薬添加物市場の原材料を含むすべての原材料の品質と純度を確保することが最重要です。

規制および政策の状況は、重水素化医薬品市場の軌跡に大きく影響を与えており、世界中の主要なフレームワークと標準化団体が、開発、承認、および市場アクセスを形成する上で重要な役割を果たしています。主要な地理圏では、米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、中国国家薬品監督管理局(NMPA)などの機関が、重水素化医薬品の承認プロセスを管轄しています。

これらの規制当局は、一般的に重水素化医薬品を新規化学実体(NCE)または新規分子実体(NME)として扱い、安全性と有効性を実証する包括的な臨床試験データが必要です。ただし、ニュアンスがあります。承認済み医薬品の重水素化バージョンは、非重水素化親化合物が広範な安全性データを持っている場合、薬物動態プロファイルの大幅な改善または毒性の低減が実証されている限り、より簡素化された規制経路から恩恵を受ける可能性があります。例えば、FDAは新規医薬品の開発に関するガイダンスを発行しており、これは重水素化化合物にも暗黙的に適用され、厳格な前臨床および臨床評価を必要とします。同様に、EMAは、重水素導入から得られる治療上の利点に焦点を当て、これらの医薬品をその独自の特性に基づいて評価しています。

最近の政策変更は、ハンチントン病治療薬市場または遅発性ジスキネジア治療市場における多くの重水素化医薬品候補がしばしば分類される、未充足医療ニーズに対処する医薬品の迅速審査経路の重要性を強調しています。これにより、有望な治療法の市場参入が加速される可能性があります。さらに、グローバルな規制調和の取り組みは、ゆっくりではありますが、地域間での臨床試験データの受容を合理化することを目指しており、医薬品開発のコストと時間を削減する可能性があります。薬物ゲノム学および精密医療アプローチへの関心の高まりも、重水素化医薬品の標的化された利点とよく一致しており、規制当局が最も恩恵を受ける可能性のある特定の患者集団を検討するよう促しています。確立された医薬品の重水素化バージョンに対する特許保護延長を含む知的財産ポリシーは、製薬会社がこの技術に投資するインセンティブを与える上で重要であり、重水素化医薬品市場の商業的実行可能性と競争力学に直接影響を与えます。

重水素化医薬品市場における日本の市場規模は、先進的な医療インフラ、高品質な医薬品への高い要求、そして創薬研究における技術革新への投資意欲により、着実に成長しています。世界市場の予測成長率(25.1%)は、日本市場にも当てはまると考えられ、高齢化社会の進展に伴う慢性疾患や神経変性疾患の増加が、市場拡大の主要因となります。特に、ハンチントン病や遅発性ジスキネジアといった、長期的な治療を必要とする疾患に対する重水素化医薬品の需要は、その薬物動態学的な利点から今後高まることが予想されます。日本国内では、大塚製薬が神経疾患領域で強みを持っており、Avanir Pharmaceuticals(大塚製薬の子会社)の関与は、将来的に日本市場での重水素化医薬品の展開において重要な役割を果たす可能性があります。また、Vertex Pharmaceuticalsのようなグローバル企業が次世代治療薬開発における重水素化の活用を公言していることから、国内でも同様の研究開発が進むことが期待されます。

日本の規制環境においては、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(医薬品医療機器等法、薬機法)が中心となります。重水素化医薬品は、新規分子実体(NME)として、あるいは既存薬の改良型として、それぞれ規制当局(医薬品医療機器総合機構:PMDA)による厳格な審査を受けます。重水素化による薬物動態の改善や安全性の向上が明確に示されれば、開発が促進される可能性があります。国内の基準としては、JIS(日本産業規格)などが品質管理の基盤となりますが、医薬品においてはGMP(Good Manufacturing Practice)への適合が必須です。流通チャネルとしては、医療機関への直接販売や、医薬品卸売業者を経由した販売が一般的です。消費者の行動パターンとしては、安全性と有効性に関する科学的根拠を重視する傾向があり、医師の推奨が製品選択に大きく影響します。また、ジェネリック医薬品よりも新薬への関心が高く、画期的な治療法やQOL(生活の質)の向上につながる医薬品への受容度が高い傾向があります。円換算では、提示されている市場規模は、2025年推定5,287万ドル(約80億円)、2034年推定3億9,265万ドル(約595億円)となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 25.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポート「応用別重水素化医薬品(ハンチントン病(HD)、遅発性ジスキネジア(TD)、がん、その他)、タイプ別(Austedo、Zepsun、その他)、地域別(北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧諸国、欧州その他)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他))2026-2034年予測」は、非常に正確で実用的な洞察を提供するように設計された、堅牢で多面的な市場調査方法論を採用しています。当社の手法は、厳密な一次調査と包括的な二次分析を組み合わせることで、市場力学の全体的な理解を確保しています。各レポートは購入時点まで更新され、最新の市場インテリジェンスを提供します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発責任者/最高科学責任者(CSO) - 重水素化医薬品 | 30% |

| 商業戦略担当副社長/グローバル製品マネージャー - 神経学/腫瘍学 | 30% |

| 臨床開発責任者/メディカルディレクター - 中枢神経系疾患/腫瘍学 | 25% |

| 製造・サプライチェーン責任者 - 低分子API | 15% |

| Company Type | Representation (%) |

|---|---|

| 重水素化医薬品開発者/製造業者 | 40% |

| バイオ医薬品CDMO(医薬品開発製造受託機関) | 20% |

| 特殊医薬品販売業者/卸売業者 | 15% |

| 中枢神経系/腫瘍学試験を専門とするCRO(医薬品開発業務受託機関) | 15% |

| 重水素に関する専門知識を持つAPI(原薬)サプライヤー | 10% |

当社の一次調査活動は、市場推定の根幹をなし、全体的な調査努力の約75%を占めています。この段階では、バリューチェーン全体にわたる主要な業界関係者との広範な定性的および定量的インタビューが含まれ、電話での議論、仮想会議、アンケートを組み合わせて実施されます。目的は、直接的な情報を収集し、二次的な調査結果を検証し、競合状況を理解し、技術動向を評価し、業界の専門家から直接将来の見通しを得ることです。

一次調査で関与した主要な関係者は以下の通りです。

インタビューは、重水素化医薬品エコシステムにとって重要な、多様な企業の専門家を対象に実施されました。

二次調査は、当社の調査方法論の残りの25%を形成し、一次調査の基礎層として、また市場検証と業界ベンチマーキングの重要な情報源として機能します。この段階では、信頼できる情報源からの公開データの徹底的なレビューが含まれ、情報の幅と深さを確保します。当社は、調査結果の整合性と独自性を維持するために、他の市場調査ウェブサイトからのデータを慎重に回避します。

主要な二次データソースには以下が含まれます。

当社の市場規模推定では、トップダウンとボトムアップの方法論を組み合わせ、多層的なデータトライアンギュレーションを通じて綿密に相互参照しています。

これらの方法論を横断するデータトライアンギュレーションは、一次インタビューからの洞察と相まって、当社の市場予測の妥当性と信頼性を確保します。この反復プロセスにより、矛盾を解消し、仮説を洗練し、一貫した市場モデルを構築することができます。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格な社内品質チェック、一次インタビューによる専門家による検証、および多層的なデータトライアンギュレーションにより、85〜90%のデータ精度レベルを推定しています。すべてのデータポイント、仮説、および方法論は、最高水準の研究の誠実性を維持するために、シニアアナリストによって綿密に文書化され、レビューされています。この継続的な検証プロセスにより、お客様は最も正確で信頼できる市場インサイトを受け取ることができます。

主要な原材料は酸化重水素であり、薬物分子への組み込みには特殊な化学合成が必要です。サプライチェーンの考慮事項には、高純度の重水素化化合物の調達と、製薬グレードの成分のために世界中のサプライヤー全体で厳格な品質管理を確保することが含まれます。

高い研究開発費、厳格な規制当局の承認プロセス、およびAustedoのような既存薬の強力な知的財産保護が主要な障壁です。重水素化化合物の特殊な製造能力も新規参入者を制限します。

主な課題には、臨床試験の失敗率の高さ、多額の開発費用、および特殊な重水素化中間体のサプライチェーンの混乱の可能性が含まれます。さまざまな地域における市場アクセスと償還ポリシーも障害となります。

革新は、薬物の有効性と安全性プロファイルを向上させるための重水素化プロセスの最適化に焦点を当てています。例えば、半減期の延長や代謝の低下などです。研究開発のトレンドには、'がん'セグメントに見られるように、神経障害以外の用途の拡大が含まれます。

Teva(Austedoを開発)やSuzhou Zelgen Biopharmaceuticals(Zepsunを開発)などの企業は、製品開発で注目されています。彼らの活動は主にハンチントン病や遅発性ジスキネジアのような状態を対象としています。

重水素化医薬品は厳格な規制経路に直面しており、世界中の当局による承認のために安全性、有効性、および薬物動態に関する広範なデータが必要です。これらの基準への準拠は、市場参入と持続的な商業化にとって重要であり、開発タイムラインに影響を与えます。