1. 欧州のどの国がバイポーラバッテリーにとって最も重要な成長機会を提供していますか?

欧州バイポーラバッテリー市場は、特にドイツやノルディックスなどの国々で、強力な自動車セクターと再生可能エネルギーの統合に牽引され、力強い成長を示しています。これらの地域は、電動化目標をサポートするために先進的なバッテリー技術に積極的に投資しており、予測される13.88%のCAGRに貢献しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ヨーロッパバイポーラバッテリー

ヨーロッパバイポーラバッテリーResearch Analyst

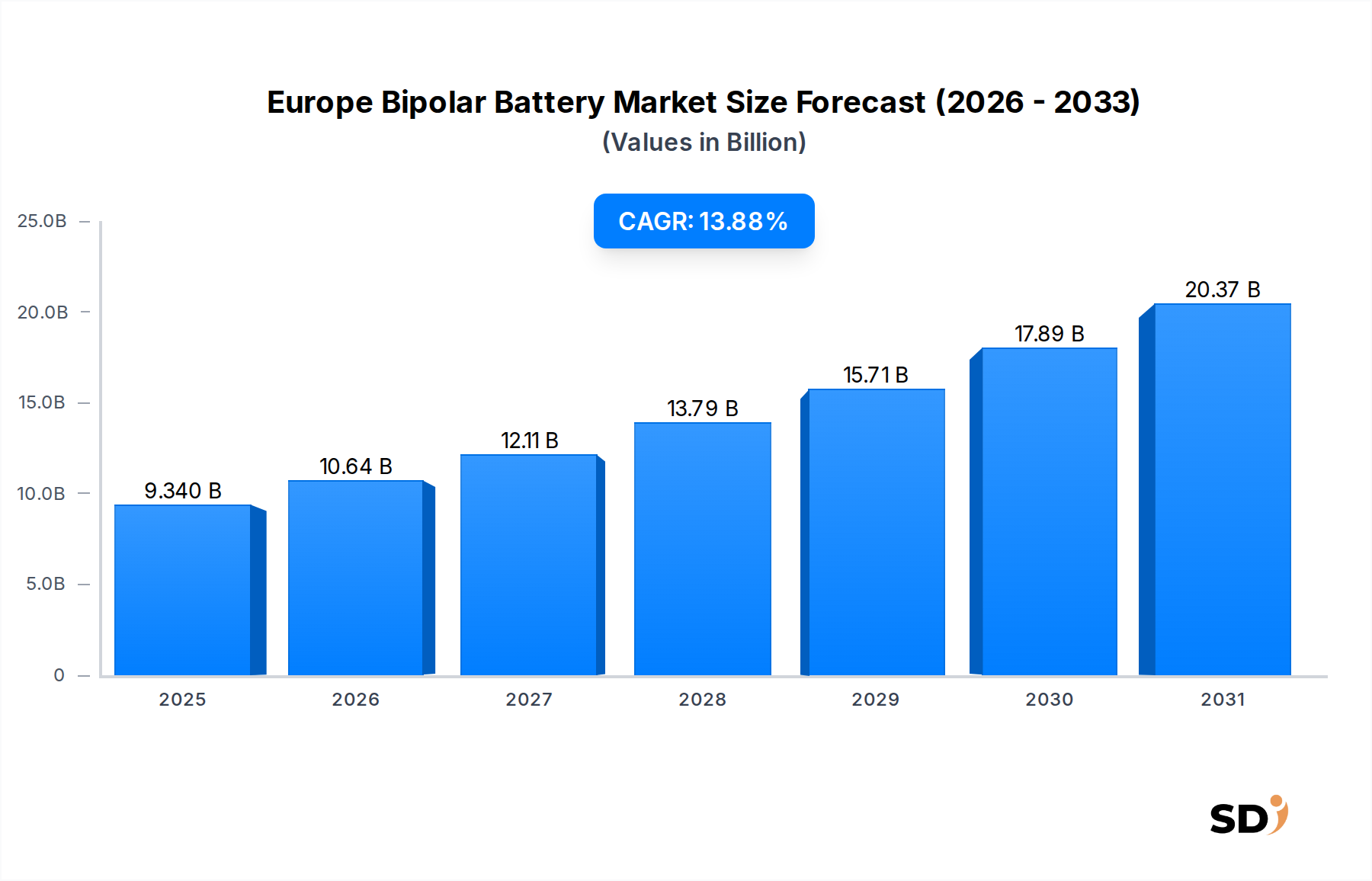

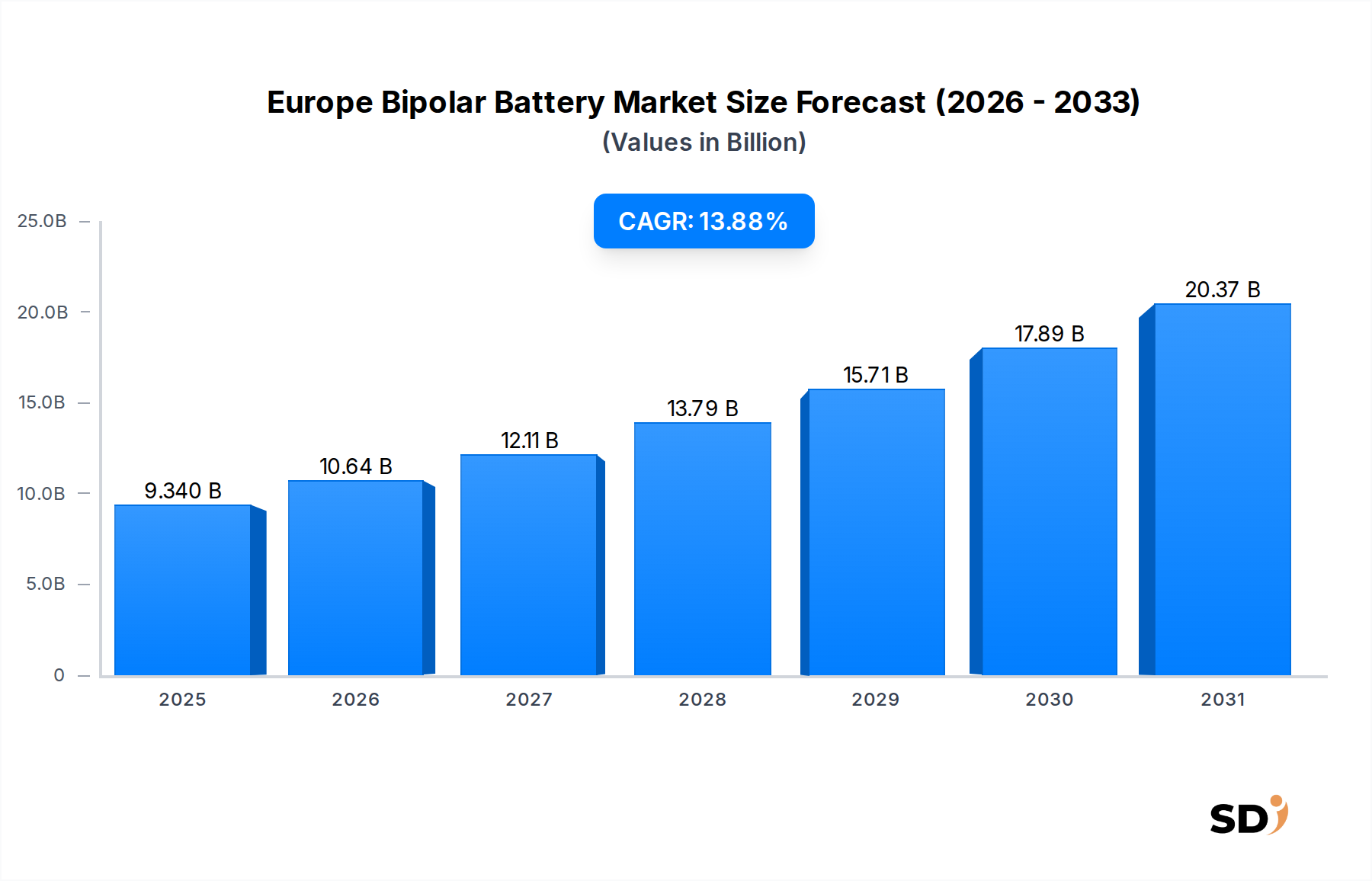

欧州バイポーラバッテリー市場は、大陸の積極的な脱炭素戦略と、多様なセクターにわたる高性能エネルギー貯蔵ソリューションへの需要の高まりに牽引され、堅調な拡大が見込まれています。2025年には93.4億米ドルと評価されたこの市場は、予測期間中に13.88%という魅力的な複合年間成長率(CAGR)を示し、2034年までに約301.9億米ドルに達すると予測されています。この大幅な成長軌道は、主にバイポーラバッテリーアーキテクチャ固有の利点、すなわち、従来のバッテリー設計と比較して強化された電力密度、低減された内部抵抗、および優れた熱管理によって推進されています。これらの特性により、バイポーラバッテリーは、電気自動車(EV)やグリッドスケールエネルギー貯蔵システムなどの高出力アプリケーションに特に適しています。

欧州バイポーラバッテリー市場の主要な需要ドライバーには、厳格な排出ガス規制と持続可能なモビリティに対する消費者の嗜好によって後押しされている自動車セクターの急速な電化が含まれます。断続的な再生可能エネルギー源の統合が増加しているエネルギー移行は、高度で効率的なエネルギー貯蔵ソリューションを必要としており、市場需要をさらに強化しています。さらに、材料科学、特に電極およびバイポーラプレートの製造における技術的進歩は、バッテリー性能を向上させ、製造コストを削減しており、バイポーラバッテリーの商業的実行可能性を高めています。欧州連合の野心的なグリーンディール目標や、バッテリー研究および製造インフラへの多額の公的・民間投資などのマクロ経済の追い風は、実質的な勢いを提供しています。欧州全域での高度なバッテリー生産に特化したギガファクトリーの設立は、バッテリーサプライチェーンの現地化とイノベーションの促進に対する強いコミットメントを示しています。欧州バイポーラバッテリー市場の見通しは依然として圧倒的に好意的であり、バッテリー化学およびセル設計における継続的なイノベーションは、新しいアプリケーション分野を切り開き、欧州の持続可能なエネルギーの未来におけるその重要な役割をさらに強化することが期待されています。安全性や寿命を損なうことなく、多様な動作条件に耐えうる耐久性のある大容量バッテリーの開発に焦点を当てることは、地域全体のR&D活動を推進する中心的なテーマです。

自動車エンドユーザーセグメントは、欧州バイポーラバッテリー市場において支配的な力であり、最大の収益シェアを占め、予測期間を通じて持続的な成長の軌道を示しています。この卓越性は、規制圧力、消費者インセンティブ、および技術的進歩の収束によって推進されている、欧州諸国全体での電気自動車(EV)採用の急速な加速に直接起因しています。バイポーラバッテリーは、その本質的な利点である高い出力、改善されたエネルギー密度、およびコンパクトな設計により、EVパワートレインの厳しい要求を満たす独自の立場にあります。このアーキテクチャにより、バッテリーパックの統合が簡素化され、重量が軽減され、体積効率が向上し、これらはすべてEVの航続距離を延ばし、車両全体のパフォーマンスを向上させるための重要な要素です。

革新と製造における世界的リーダーである欧州自動車産業は、電化に向けた深刻な変革を遂げています。主要な欧州自動車メーカーは、EVプラットフォームに多額の投資をコミットしており、信頼性が高く高性能なバッテリーソリューションを必要としています。従来の内燃機関車からバッテリー式電気自動車(BEV)およびプラグインハイブリッド電気自動車(PHEV)への移行は、高度なバッテリーに対する前例のない需要を生み出しています。バイポーラ鉛蓄電池は、補助システムやエントリーレベルのEVでニッチな用途を見出していますが、バイポーラリチウムイオンバッテリー(LIB)は、高性能および長距離車両にとってますます不可欠になっています。このセグメントの支配は、バイポーラ設計がその低い内部抵抗により本質的にサポートする、より高い効率とより速い充電能力への継続的な推進によってさらに強化されています。

Robert Bosch GmbH、VARTA AG、Northvolt ABなどの欧州バイポーラバッテリー市場の主要プレーヤーは、自動車セクター向けに調整されたバッテリーソリューションの開発と供給に積極的に取り組んでいます。これらの企業は、R&Dに多額の投資を行い、バイポーラプレート材料を最適化し、電解質製剤を改善し、生産規模を拡大するための製造プロセスを強化しています。自動車セグメント内の市場シェアは非常にダイナミックであり、確立された自動車サプライヤーは、新規参入者および専門バッテリーメーカーと競争しています。大手プレーヤー間での統合は、戦略的パートナーシップと合併を通じて明らかですが、このセグメントでは、特定の材料科学のブレークスルーまたは高度な製造技術に焦点を当てたスタートアップからの激しいイノベーションも見られます。EUの提案されたEuro 7排出ガス基準やゼロエミッション車目標などの規制状況は、自動車バッテリー市場の成長に一貫した追い風を提供しています。その結果、自動車エンドユーザーセグメントは、最大のセグメントであるだけでなく、より広範な欧州バイポーラバッテリー市場の技術的進化と市場ダイナミクスを形成する上で最も重要なセグメントでもあります。

欧州バイポーラバッテリー市場は、成長を推進し、重大な課題を提示する要因のダイナミックな相互作用によって影響を受けています。主なドライバーは、電動モビリティへの移行の加速です。2035年の乗用車およびバンからのCO2排出量ゼロ目標などの欧州連合の法律は、電気自動車への移行を直接義務付けており、これによりバイポーラ設計のような高性能バッテリー技術への需要が高まっています。この規制上の推進力は、EV購入およびインフラ開発に対する国家インセンティブと組み合わされて、電気自動車市場を大幅に後押ししており、その効率と電力能力により、バイポーラバッテリーアプリケーションに本質的に利益をもたらしています。

もう1つの重要なドライバーは、大規模エネルギー貯蔵ソリューションへの需要の高まりです。欧州の野心的な再生可能エネルギー目標(2030年までに最終総消費エネルギーの少なくとも42.5%を再生可能エネルギーとする)により、断続的な太陽光および風力発電の統合は、堅牢なグリッド安定化技術を必要としています。バイポーラバッテリーは、エネルギー貯蔵システム市場アプリケーションに優れた効率とモジュール性を提供するため、グリッドスケールバッテリー市場展開に非常に魅力的です。地域全体でのスマートグリッドおよびマイクログリッドへの投資は、グリッドの安定性と信頼性を確保するために、これらの高度なバッテリーシステムに大きな機会を生み出しています。

逆に、いくつかの制約が市場の完全な可能性を妨げています。特に新しいバイポーラプレート材料および製造プロセスにおける高い初期研究開発コストは、小規模プレーヤーの参入障壁となり、広範な採用を遅らせる可能性があります。長期的な安定性を備えた密封されたバイポーラセルを設計および製造することの複雑さには、多額の資本支出が必要です。さらに、バイポーラLIBに不可欠なリチウム、コバルト、ニッケルなどの重要な原材料のサプライチェーンの脆弱性は、懸念事項として残っています。地政学的な緊張と限定的な国内鉱業能力は、欧州メーカーを価格変動や潜在的な混乱にさらします。バッテリーコンポーネント市場は、しばしばこれらのグローバルサプライチェーンの課題に直面します。最後に、進歩は進行中ですが、特に要求の厳しい自動車アプリケーションにおける高エネルギー密度バイポーラバッテリーの長期的な安全性と熱管理を確保するには、継続的なイノベーションと厳格なテストが必要であり、メーカーが継続的に対処しなければならない技術的制約となっています。

欧州バイポーラバッテリー市場の競争環境は、確立された産業大手、専門バッテリーメーカー、および革新的なスタートアップの混合によって特徴付けられており、すべて技術的進歩と戦略的パートナーシップに焦点を当てることによって市場シェアを争っています。自動車、グリッドスケール、および産業アプリケーション全体での効率的なエネルギー貯蔵への需要の増加は、激しい競争を促進し、継続的なイノベーションを推進しています。

近年、欧州バイポーラバッテリー市場の成長を支える戦略的活動と技術的進歩の急増が見られ、エネルギー移行とバッテリーイノベーションに対する大陸規模のコミットメントを反映しています。

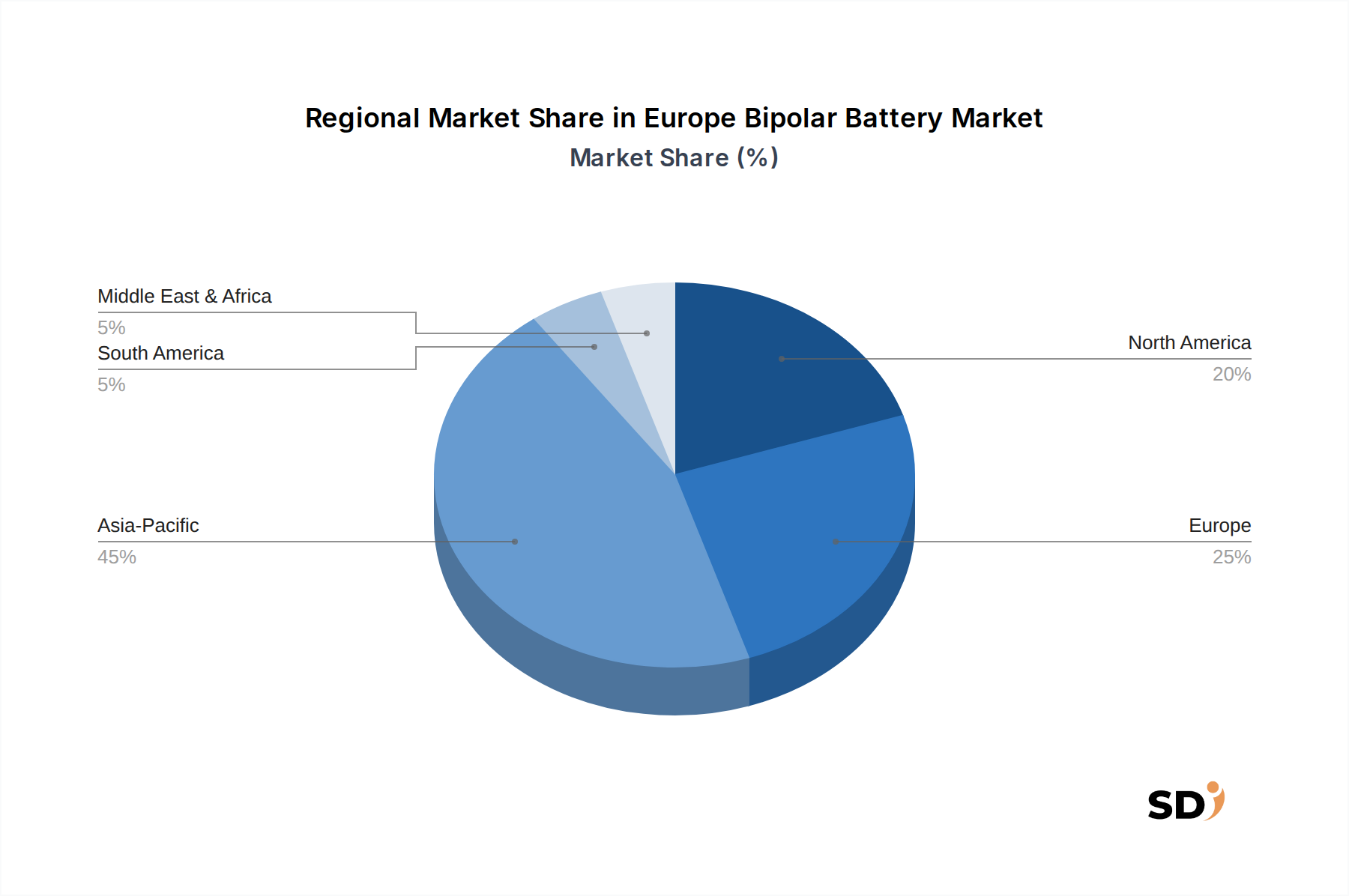

より広範な欧州バイポーラバッテリー市場内では、異なる規制枠組み、産業景観、および投資優先順位によって駆動される地域ダイナミクスが大きく異なります。全体的な欧州市場は力強い成長を特徴としていますが、特定の国や地域は市場の収益シェアと成長率に独自の貢献を示しています。

ドイツは、欧州バイポーラバッテリー市場で最大の収益シェアを占めると予想されています。この支配は、その堅牢な自動車産業、バッテリー技術への広範なR&D投資、および電気モビリティと再生可能エネルギー統合に対する強力な政府支援に起因しています。ドイツの高いCAGRは、バッテリーイノベーションにおけるリーダーシップと、自動車バッテリー市場およびエネルギー貯蔵システム市場での国内需要によって推進される、国内でのギガファクトリーの確立の増加を反映しています。

フランスは、かなりの収益シェアを占めるもう1つの重要な市場です。原子力発電への転換に対する同国の強いコミットメントは、野心的な再生可能エネルギー目標とEV採用に対する強力なインセンティブと組み合わされて、需要を牽引しています。国内のバッテリー製造と高度な研究への投資を促進するフランスの政策は、特に高効率ストレージソリューションを必要とするセクターにおいて、健全なCAGRに貢献しています。

英国は、脱炭素化への積極的な推進と洋上風力発電への多額の投資によって牽引される、急速に成長している市場を特徴としています。再生可能エネルギー中心のグリッドを安定化させるためのグリッドスケールエネルギー貯蔵の必要性の増加は、EV販売の増加とともに、力強いCAGRに貢献しています。ここでの主な需要ドライバーは、グリッド近代化と活況を呈する電気自動車市場の組み合わせ効果です。

北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)は、欧州バイポーラバッテリー市場で最も急速に成長している地域を collectively に表しています。ノルウェーのような国はすでに世界で最もEV普及率が高い国の一つですが、スウェーデンはバッテリー製造イノベーション(例:Northvolt)の中心地です。高い環境意識、グリーンテクノロジーに対する強力な政府支援、および持続可能なエネルギーインフラへの多額の投資が主な需要ドライバーであり、この地域で卓越したCAGRにつながっています。

南欧(イタリア、スペイン)および東欧(ロシア、ポーランドなど)も、より小さな基盤から始まりますが、成長が加速しています。南欧諸国は効率的なストレージを必要とする太陽光発電プロジェクトへの投資を増やしており、東欧諸国は自動車製造能力を開発し、ゆっくりとEVを採用しています。ドイツとフランスは、基盤インフラと早期採用の観点からより成熟した市場と見なすことができますが、北欧諸国は、先駆的な政策とリチウムイオンバッテリー市場および特定のバイポーラアプリケーション全体での高度なバッテリー技術の早期市場受容によって推進され、最も急速に成長しているセグメントであることが証明されています。

欧州バイポーラバッテリー市場のサプライチェーンは本質的に複雑であり、グローバルな依存関係によって特徴付けられ、地政学的および経済的変化の影響を受けやすいです。上流の依存関係は、主にバイポーラリチウムイオンバッテリー用のリチウム、コバルト、ニッケル、グラファイト、およびバイポーラ鉛蓄電池用の鉛と硫酸などの重要な原材料に集中しています。これらの材料の調達は、その地理的な集中と欧州内の国内鉱業および加工能力の制限により、重大なリスクをもたらします。

リチウムイオンバッテリー市場アプリケーションの場合、リチウムは主にオーストラリアとチリから調達され、コバルトは主にコンゴ民主共和国から供給されており、倫理的および供給の安定性に関する懸念が生じています。もう1つの重要なコンポーネントであるニッケルは、主にインドネシア、ロシア、フィリピンから供給されています。アノードに不可欠なグラファイトは、主に中国で生産されています。これらの集中した供給ポイントは高い調達リスクをもたらし、欧州バイポーラバッテリー市場を輸出制限、政治的不安定性、および物流のボトルネックに対して脆弱にします。これらの主要な投入物の価格変動は、過去数年間で需要の急増と供給側の制約によるリチウムおよびコバルト価格の大きな変動を経験したため、重要な要因となっています。例えば、炭酸リチウム価格は2021年から2023年の間に前例のない急騰を経験し、製造コストに直接影響を与えました。

鉛蓄電池市場セグメントの場合、鉛の調達は比較的より多様化していますが、依然として環境および規制上の課題を提示しています。欧州バイポーラバッテリー市場は、歴史的にCOVID-19パンデミックのようなグローバルイベントからの混乱に直面しており、これはグローバルシッピングと材料の利用可能性の脆弱性を露呈しました。これにより、欧州バッテリーアライアンスのようなイニシアチブを通じて、原材料加工からバッテリーコンポーネント市場製造までのバッテリーサプライチェーンの側面を現地化するという強力な欧州のイニシアチブが触媒されました。トレンドの方向性は、より大きな循環性に向かっており、重要な材料を回収し、バージン資源への依存を減らすためのバッテリーリサイクル技術への関心が高まっています。これには、新しいバッテリーのリサイクル含有量に対する厳格な規制の確立が含まれており、これは長期的にはサプライチェーンのリスクを軽減し、投入コストを安定させることが期待されています。

欧州バイポーラバッテリー市場は、主に欧州連合の野心的な気候目標と産業戦略によって形成される、包括的で進化する規制および政策の状況内で運営されています。このフレームワークの礎石は、EUグリーンディールであり、2050年までの気候中立性と2030年までの純温室効果ガス排出量を55%削減するという法的拘束力のある目標を設定しています。これらの包括的な目標は、再生可能エネルギーの統合を促進し、輸送の電化を加速するために、高度なエネルギー貯蔵ソリューション(バイポーラバッテリーを含む)の需要を直接牽引しています。

市場にとって重要なのは、2023年に発効し、2025年に完全に適用される新しいEUバッテリー規制(規制(EU)2023/1542)です。この画期的な法律は、古いバッテリー指令に取って代わり、設計、製造から再利用、リサイクルまでのバッテリーライフサイクル全体にわたる厳格な要件を導入しています。それは、産業用、電気自動車用、および自動車用バッテリーの最低リサイクル含有量(例:2031年までにコバルトで16%、リチウムで6%、ニッケルで6%)を義務付け、パフォーマンスと耐久性の要件を設定し、大型バッテリーに「バッテリーパスポート」を導入しています。これらの規制は、欧州バイポーラバッテリー市場のメーカーに大きな影響を与え、より持続可能な調達、透明性のあるサプライチェーン、および強化された製品寿命を推進しています。さらに、車両バッテリーのUN ECE R100や定置型エネルギー貯蔵システム市場アプリケーションのさまざまなIEC標準などの安全基準は、製品の信頼性と消費者安全を確保しています。

全国レベルでは、さまざまな欧州諸国が、購入補助金、税制優遇措置、充電インフラへの投資を含む、電気自動車の採用に対する強力なインセンティブを提供しており、電気自動車市場を直接刺激しています。同時に、欧州バッテリーアライアンスのような政府の資金提供とイニシアチブは、バッテリー研究、開発、およびギガファクトリーの設立に多額のリソースを投入しており、欧州の製造能力を強化し、外部サプライヤーへの依存を減らしています。自動車向けの将来のユーロ7排出ガス基準は、直接バッテリーに焦点を当てていませんが、ハイブリッドおよび電気パワートレイン向けの高度なバッテリー技術をさらに奨励します。これらの政策の集合的な影響は、欧州バイポーラバッテリー市場におけるイノベーションと投資のための肥沃な土壌を作り出し、高い環境および倫理基準を遵守しながらその急速な成長を保証しています。

日本のバイポーラバッテリー市場は、技術革新、政府の強力な支援、および環境意識の高まりに支えられ、顕著な成長を遂げています。この市場は、エネルギー貯蔵ソリューション、特に電気自動車(EV)、再生可能エネルギーの統合、および産業用アプリケーションにおける需要の増加に牽引されています。日本のGDPの約500兆円という規模を考慮すると、バイポーラバッテリー市場は、その成長ポテンシャルから、経済の重要なセクターとなりつつあります。国内では、パナソニック、シャープ、NECなどの主要企業が、バッテリー技術の研究開発と製造において主導的な役割を果たしており、これらの企業は、エネルギー効率の向上とコスト削減に焦点を当てた、高度なバイポーラバッテリーソリューションの提供に注力しています。日本の産業規格であるJIS(日本産業規格)や、電気用品安全法(PSEマーク)などの規制枠組みは、バッテリー製品の安全性と品質を確保する上で重要な役割を果たしており、これらの基準は、市場の健全な発展を促進しています。

流通チャネルにおいては、日本の市場は、大手自動車メーカー、エネルギー関連企業、および産業機器メーカーとの直接的な取引、ならびに専門商社やオンラインプラットフォームを介した販売が中心となっています。日本の消費者は、製品の品質、信頼性、および安全性に対して高い要求を持っており、これらの要素が購入決定において重要な役割を果たしています。また、長期保証や充実したアフターサービスも、消費者の満足度を高める上で不可欠です。技術的な側面では、日本は、高性能、長寿命、および安全性の高いバイポーラバッテリーの開発に注力しており、特に全固体電池などの次世代技術への投資を積極的に行っています。これらの技術は、EVの航続距離の延長、充電時間の短縮、およびエネルギー貯蔵システムの効率向上に貢献すると期待されています。市場規模の推定値は、入手可能な情報源によって異なりますが、将来的に数十億ドル規模の市場に成長する可能性を秘めていると見られています。例えば、EV市場の拡大に伴い、2030年までにバッテリー市場全体が数兆円規模に達するという見通しもあります。これらの要因が組み合わさることで、日本のバイポーラバッテリー市場は、持続可能なエネルギー社会の実現に向けた重要な推進力となることが期待されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 13.88% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発(R&D)担当VP、バッテリー技術 | 30% |

| 戦略的ソーシング担当ヘッド(自動車/エネルギー) | 25% |

| 製品管理担当ディレクター、エネルギー貯蔵 | 25% |

| 最高技術責任者(CTO) - バッテリーソリューション | 20% |

| Company Type | Representation (%) |

|---|---|

| バイポーラバッテリーメーカー | 35% |

| 特殊バイポーラプレートサプライヤー | 20% |

| 自動車OEM(相手先ブランド製造業者) | 20% |

| エネルギー貯蔵システムインテグレーター | 15% |

| バッテリーコンポーネント用先進材料サプライヤー | 10% |

欧州バイポーラバッテリー市場は、特にドイツやノルディックスなどの国々で、強力な自動車セクターと再生可能エネルギーの統合に牽引され、力強い成長を示しています。これらの地域は、電動化目標をサポートするために先進的なバッテリー技術に積極的に投資しており、予測される13.88%のCAGRに貢献しています。

市場は、従来の設計と比較してエネルギー密度が高く、充電能力が速いバイポーラLIBの進歩に大きく影響されています。明示的には詳細されていませんが、新興の全固体電池技術は、パフォーマンスを向上させるためのバイポーラ電極設計における継続的なイノベーションを推進し、将来の競争力のある代替手段となる可能性があります。

製造施設を設立するための多額の資本投資と堅牢な研究開発能力が、主要な参入障壁を構成しています。さらに、複雑な規制承認と、Robert Bosch GmbHやNorthvolt ABのような既存企業が保有する強力な知的財産権は、新規参入者を制限します。規模の経済を達成し、サプライチェーンを統合することも、かなりの課題を提示します。

欧州バイポーラバッテリー市場は、電気自動車向けの自動車セクターからの需要の急増と、エネルギー・ユーティリティセグメントにおけるエネルギー貯蔵アプリケーションの堅調な拡大によって主に牽引されています。この需要は、技術的進歩と相まって、市場が2034年までに93.4億ドルに達するという市場の予測CAGR 13.88%に貢献しています。

持続可能性は重要な要因であり、欧州全土で環境に優しい製造プロセスと責任ある原材料調達に対する圧力が高まっています。VARTA AGやNorthvolt ABなどのメーカーは、厳格なEU規制と、グリーンテクノロジーに対する進化する消費者需要を満たすために、カーボンフットプリントの削減とバッテリーのリサイクル性の向上に焦点を当てています。

提供されたデータには特定の最近の開発は詳細されていませんが、Northvolt ABのような主要プレーヤーは、生産能力を積極的に拡大し、次世代バッテリー化学物質を開発しています。この競争環境は、急速に拡大する93.4億ドルの市場内での市場シェアを確保することを目的として、バッテリー設計と製造における継続的なイノベーションを促進します。