1. ヨーロッパにおける1.6T光トランシーバーの購入トレンドはどのように進化していますか?

1.6T光トランシーバーの需要は、ハイパースケールデータセンター、AI/MLクラスター、および高性能コンピューティングによって牽引されています。クラウドサービスプロバイダーが主要な購入者であり、増加するデータトラフィックをサポートするために、1.6T DR8トランシーバーのようなより高帯域幅密度のソリューションへと移行しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ヨーロッパ 1.6T 光トランシーバー

ヨーロッパ 1.6T 光トランシーバーSenior Research Analyst

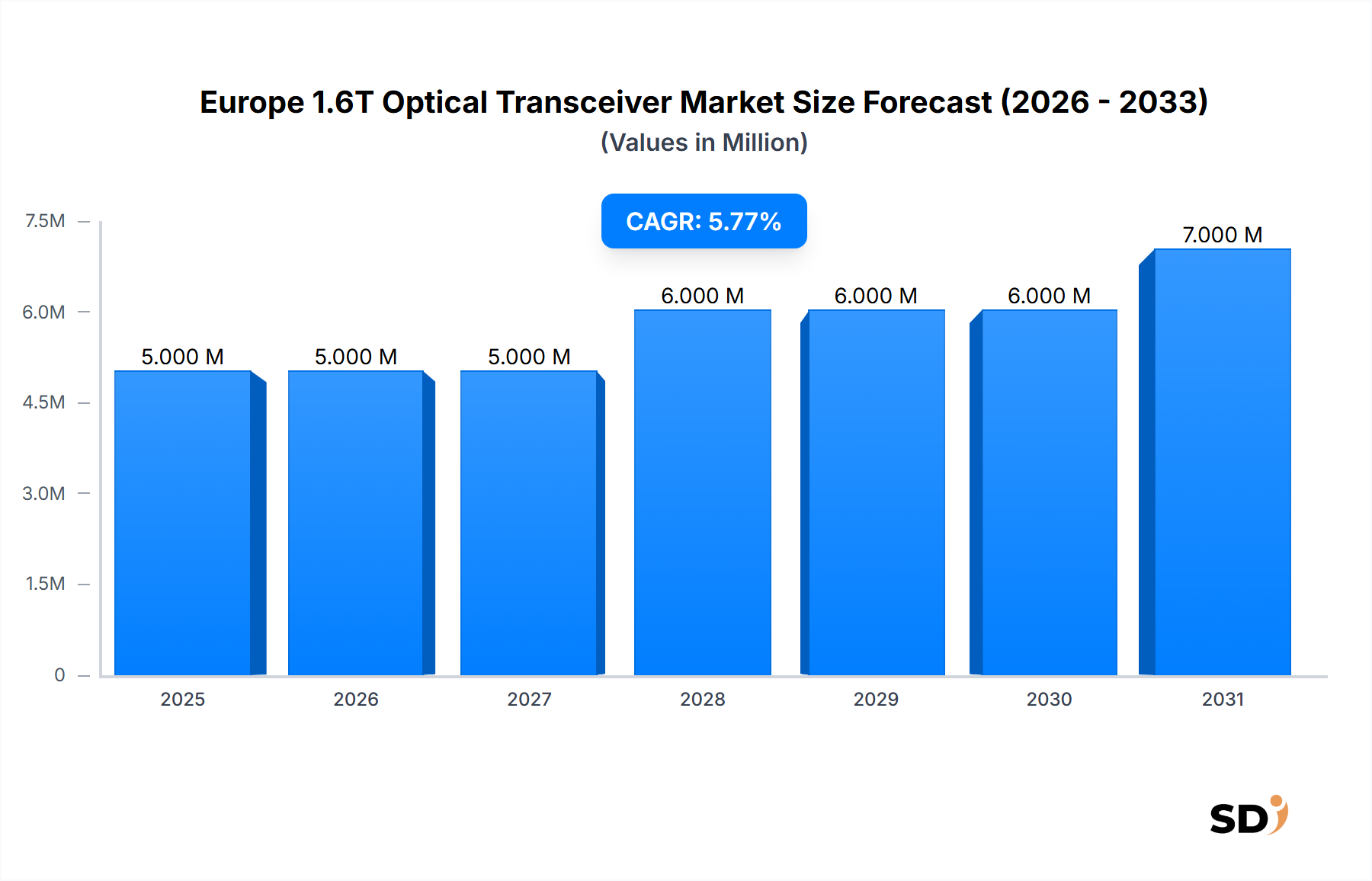

欧州1.6T光トランシーバー市場は、大陸の先進的なデジタルインフラおよび次世代データ処理能力への積極的な取り組みを反映し、大幅な拡大が見込まれています。2025年現在、市場規模は約500万ドル(約7億5千万円)と推定され、2034年まで年平均成長率(CAGR)4.5%という堅調な成長が見込まれています。この成長軌道は、ハイパースケールデータセンター市場、洗練されたAI・機械学習クラスター市場、そして欧州全域の通信ネットワーク市場における基盤的なアップグレードにおける、超高帯域幅接続への需要の高まりによって根本的に推進されています。

1.6Tトランシーバーの登場は、クラウドコンピューティング、AIモデルトレーニング、リアルタイムデータ分析によって生成される指数関数的なデータトラフィックに対応するため、従来の世代を超える重要な転換点となります。これらの先進的な光モジュールは、ビットあたりの消費電力を削減し、ポート密度を増加させるために不可欠であり、欧州のデジタル施設における運用効率と持続可能性の目標に直接貢献します。主な需要ドライバーには、バックボーンネットワーク容量の強化と遅延削減を目指すクラウドサービスプロバイダーや通信事業者からの大規模な投資が含まれます。欧州連合(EU)のコネクティビティとデジタルスキルに関するデジタルコンパス目標、およびAIとHPCインフラ開発に関する国家戦略といったマクロ経済の追い風が、強力な推進力となっています。市場はまた、より広範な光トランシーバー市場などの関連分野における継続的なイノベーションからも恩恵を受けており、コパッケージドオプティクス(CPO)のような新しいアーキテクチャや、シリコンフォトニクス市場の成熟の高まりが、パフォーマンスベンチマークを再定義すると予想されています。欧州の戦略的なデジタルアジェンダに沿った、高性能でエネルギー効率が高く、コスト効率の良い1.6Tソリューションを提供するベンダーにとって、大きな機会があり、見通しは非常に明るいままです。競争環境は、確立されたグローバルプレーヤーとニッチスペシャリストによって特徴づけられており、これらすべてがこの技術的に要求の厳しいセグメントでの市場シェアを争っており、大陸の進化するデータインフラニーズを満たすための製品開発と展開サイクルの加速をさらに促進しています。

ハイパースケールデータセンターセグメントは、欧州1.6T光トランシーバー市場において圧倒的な支配力を持ち、最大の収益シェアを占め、イノベーションと採用の多くを牽引しています。この優位性は、ハイパースケール環境固有の要求、すなわち膨大なデータ量、超低遅延の必要性、そして増え続けるクラウドサービス、ストリーミング、および重要なエンタープライズアプリケーションをサポートするための継続的な高帯域幅の必要性から生じています。欧州のクラウドサービスプロバイダーは、データセンターのフットプリントを急速に拡大し、既存のインフラストラクチャをアップグレードしてこれらの増大する要件に対応しており、1.6T光トランシーバーは、ラック間、データセンター内、およびデータセンター相互接続市場のアプリケーションに不可欠となっています。

これらのハイパースケール施設内では、1.6Tトランシーバーがバックボーンおよびスパインリーフアーキテクチャを効率的に拡張可能にし、スイッチとサーバー間の400GbEおよび800GbEリンクをサポートし、1.6TbEへの明確なパスを提供します。その支配的な理由の主なものは、生成AI、機械学習トレーニング、および推論ワークロードによって駆動される比類のないトラフィックの増加です。これらの計算集約型のタスクは、大規模な並列処理とデータ移動を必要とし、ネットワークファブリックに極端な負荷をかけます。その結果、これらの高密度環境内での長距離および短距離接続をそれぞれサポートするために、1.6T DR8光トランシーバーおよび1.6T SR8光トランシーバーへの強い需要があります。Lumentum Operations LLC、Coherent Corp.、NVIDIA Corporationなどの主要プレーヤーは、このセグメント向けにカスタマイズされた高度な光学ソリューションを提供する上で重要な役割を果たしています。これらの企業は、高密度ポート展開に不可欠なOSFP-XDおよびQSFP-DDのような先進的なプラグ可能なフォームファクターの開発に多額の投資を行っています。

さらに、欧州全域のハイパースケール運用におけるエネルギー効率への取り組みは、1.6Tオプティクスの採用を促進します。これらのトランシーバーは、低速モジュールと比較して、ビットあたりの優れた電力比を提供するように設計されており、データセンターの消費電力が運用コストと環境懸念の重要な要因となっているため、これは重要な要素です。コンピューティングとストレージの分散化の統合の増加、および先進的な冷却技術の台頭を含む継続的なアーキテクチャシフトは、これらの次世代ハイパースケール機能を可能にする上で、1.6Tトランシーバーの役割をさらに強固なものにしています。クラウド採用の絶え間ない成長と欧州内のデジタル主権の戦略的重要性は、ハイパースケールデータセンター市場が、近い将来、欧州1.6T光トランシーバー市場の需要の礎であり続けることを保証します。

欧州1.6T光トランシーバー市場は、強力なドライバーと注目すべき制約の融合によって影響を受けています。主要なドライバーは、エンタープライズクラウド移行、ビデオストリーミング、IoTデバイスの普及によって牽引され、年間二桁成長が見込まれるデータトラフィック量の増大です。この帯域幅への絶え間ない需要は、特にコアネットワークセグメントおよびデータセンター相互接続において、既存の400Gおよび800Gインフラストラクチャが飽和に近づいているため、1.6T速度へのアップグレードを必要とします。AIおよび機械学習クラスター市場の成長もまた、重要な加速要因です。AIモデルトレーニング用の特殊なクラスターは、前例のないレベルのサーバー間通信を必要とし、高密度、低遅延の光リンクの需要を牽引しています。例えば、単一の大規模AIクラスターは数千の1.6Tリンクを必要とする可能性があり、高性能コンピューティング(HPC)市場を大幅に押し上げています。

さらに、Ethernet規格の継続的な進化、1.6TbEが次世代として登場するにつれて、これらの先進的なトランシーバーの採用が義務付けられています。欧州の通信ネットワーク市場も近代化されており、オペレーターは5Gバックホールおよび固定ブロードバンド拡張に投資しており、それに追いつくためには、より高容量の光モジュールが必要です。エネルギー効率への取り組みは、もう一つの重要なドライバーです。1.6Tトランシーバーは、ビットあたりの消費電力が低いことが多く、欧州のデータセンターおよび通信ネットワークの運用コストと炭素排出量を削減するために重要です。規制上の圧力と企業の持続可能性目標は、より広範な光ファイバー市場全体で、これらのより効率的なソリューションを推進しています。

しかし、いくつかの制約がこの成長を抑制しています。1.6Tインフラストラクチャへのアップグレードに必要な大幅な初期資本支出は、特に小規模な事業体やレガシーシステムを管理しているオペレーターにとって、課題となっています。既存のネットワークアーキテクチャとの統合の複雑さは、洗練された光管理とルーティングを伴い、展開サイクルの長期化と運用コストの増加につながる可能性があります。さらに、欧州1.6T光トランシーバー市場は、特に特殊チップや光学部品などの半導体デバイス市場内の重要部品における、グローバルサプライチェーンの脆弱性の影響を受けやすいです。地政学的な緊張と貿易政策は、これらの必須材料の入手可能性を妨げ、コストを増加させる可能性があり、生産スケジュールと市場価格に影響を与えます。光学技術の限界を押し広げることに関連する高い研究開発コストも、製品価格の高騰に寄与しており、価格に敏感なセグメントでの採用を制約する可能性があります。

欧州1.6T光トランシーバー市場の競争環境は、確立されたテクノロジー大手と特殊な光学部品メーカーの混合によって特徴づけられます。これらの企業は、次世代データセンターおよび通信ネットワークの厳格な要件を満たす最先端ソリューションを開発するために、研究開発に多額の投資を行っています。

欧州1.6T光トランシーバー市場は、近年、いくつかの重要な開発を経ており、将来の帯域幅需要に対応するための急速な進歩と戦略的協力関係を示しています。

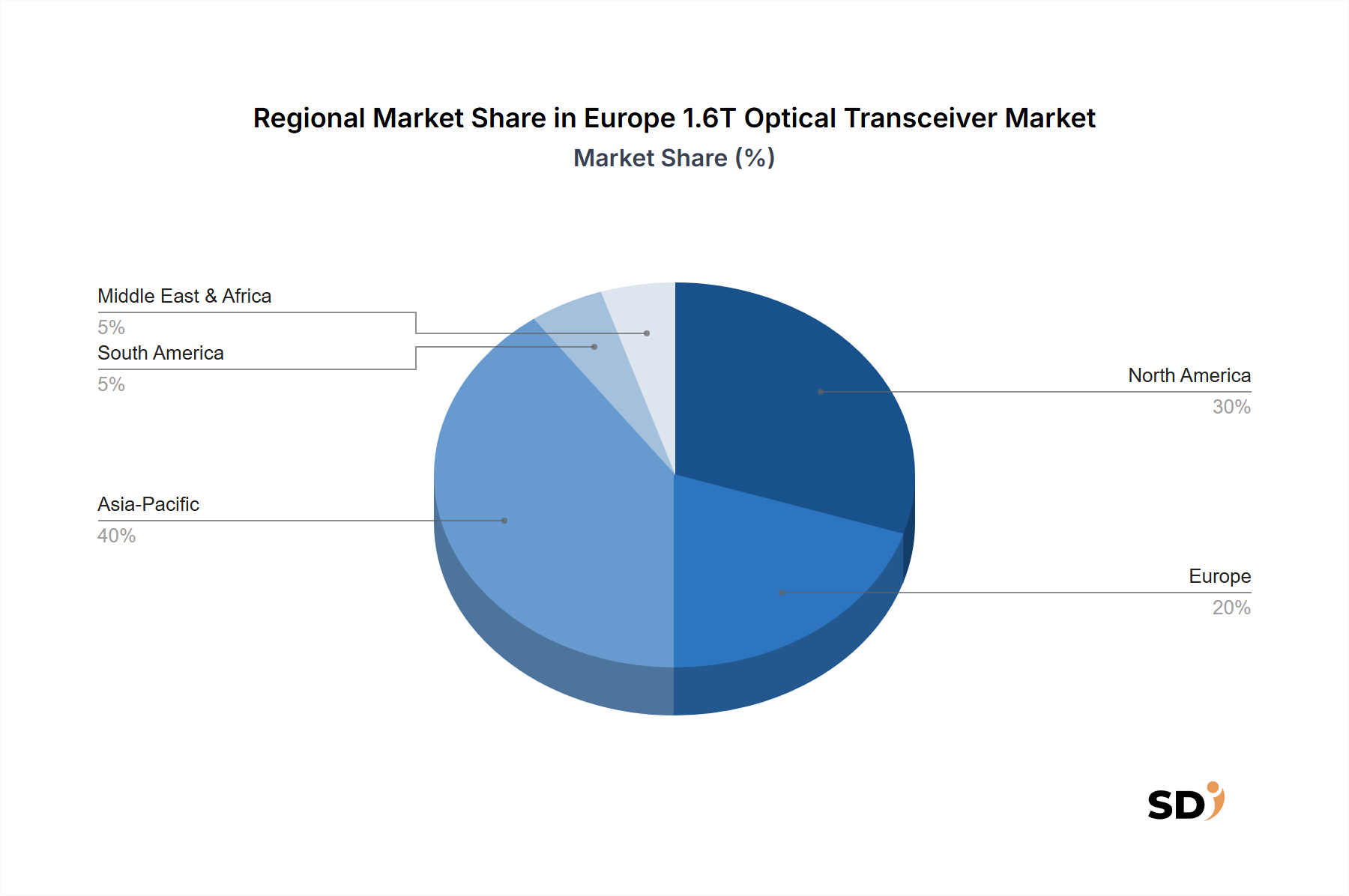

欧州1.6T光トランシーバー市場は、デジタルインフラの成熟度、投資優先順位、および戦略的な政府イニシアチブのレベルが異なることにより、その構成地域全体で多様なダイナミクスを示しています。1.6Tトランシーバーの特定の地域別CAGRおよび収益シェアはまだ出現していますが、より広範な市場トレンドおよび投資パターンに基づいた推定内訳は、貴重な洞察を提供します。

経済大国であり、産業のデジタル化と科学研究のハブであるドイツは、欧州市場全体の約25-30%の市場シェアを占めると予想されています。その堅牢な産業基盤は、高性能コンピューティングおよびプライベートクラウドインフラストラクチャの需要を牽引しており、エンタープライズおよびハイパースケールデータセンターの両方で1.6Tオプティクスを主要な採用者としています。ここでの主な需要ドライバーは、超低遅延と高スループットネットワークを必要とする製造業、自動車業、および研究分野の強力な存在です。

英国とフランスも重要な市場であり、それぞれ欧州収益の15-20%に貢献すると予想されます。英国は、成熟したクラウド市場と強力な金融サービスセクターにより、ハイパースケールデータセンターの拡張の主要な場所となっています。その需要は主にクラウドサービスプロバイダーと増大するデータセンター相互接続市場の要件によって推進されています。フランスは、国家AI戦略と5Gおよびファイバーブロードバンドへの投資を含むデジタルインフラへの投資の増加を活用し、通信ネットワーク市場で大幅な成長を遂げ、1.6Tの採用を促進します。これら2つの地域は、強力な既存インフラストラクチャと継続的な近代化の取り組みに支えられ、最も早期の採用者の1つです。

北欧諸国(スウェーデン、ノルウェー、フィンランド、デンマーク)は、急速に成長しているセグメントであり、市場シェアの約10-15%を占めると推定されています。これらの国々は、高いデジタル浸透率、持続可能性への強い注力、およびグリーンデータセンターへの大規模な投資で知られています。主なドライバーは、持続可能なクラウドインフラストラクチャおよびコンテンツ配信ネットワークの拡張であり、エネルギー効率の高い1.6Tトランシーバーが非常に高く評価されています。この地域は、欧州内で最も速いCAGRの1つを示す可能性が高いです。

ベネルクス(ベルギー、オランダ、ルクセンブルク)は、欧州のインターネットエクスチェンジポイントとしての戦略的な場所とデータセンターの集中により、約8-12%のもう一つの堅調な市場を形成しています。特にオランダは、国際的なデータトラフィックの重要なハブです。イタリアとスペインは、おそらくより低いベースから開始していますが、それぞれ約5-8%を貢献し、堅調な成長を示すと予想されています。その需要は、国家のデジタルトランスフォーメーションアジェンダとブロードバンドインフラへの投資の増加によって促進されています。ロシアおよびその他の欧州は、地域経済状況とデジタルインフラ開発のさまざまなペースによって成長が影響を受ける、残りの市場シェアをまとめて占めています。全体として、市場は、デジタル経済の増大する需要をサポートするために、大陸全域でネットワークバックボーンとデータセンターファブリックをアップグレードするための強力な推進力によって特徴づけられています。

欧州1.6T光トランシーバー市場における投資および資金調達活動は、コアデジタルインフラの強化と次世代アプリケーションの実現に向けた戦略的な推進を反映しています。1.6Tに焦点を当てた特定の資金調達ラウンドは、通常、より広範な光ネットワーキングまたはデータセンターインフラストラクチャ投資に組み込まれていますが、過去2〜3年間でいくつかのトレンドが明らかになっています。ベンチャーキャピタルおよびプライベートエクイティファームは、高度なフォトニクスおよび高速相互接続を専門とする企業をますますターゲットにしています。最も多くの資本を引き付けているサブセグメントには、高集積、低消費電力、および1.6T以降へのスケーラビリティの可能性から、シリコンフォトニクス市場ソリューションに焦点を当てたものが含まれます。コパッケージドオプティクス(CPO)を開発している企業も大きな関心を集めています。この技術は、オプティクスをコンピューティングに近づけることでデータセンターアーキテクチャに革命をもたらすと約束されており、1.6Tインターフェイスへの需要に直接影響します。

M&A活動は、知的財産を統合し、製品ポートフォリオを拡大することを目的とした戦略的買収によって特徴づけられてきました。1.6Tおよびそれ以上の速度への移行を感じている大手企業は、レーザー技術、統合フォトニクス、または高度なパッケージングにおける専門知識を持つ小規模で革新的な企業を買収してきました。例えば、高速光コンポーネントを専門とする欧州のディープテックスタートアップがグローバルネットワーク機器プロバイダーによって2023年に買収されたことは、重要な実現技術の競争を浮き彫りにしました。NVIDIA Corporationのような光学コンポーネントメーカーとAIハードウェア開発者との間のパートナーシップもますます一般的になっています。これらの協力は、特定のAIおよび機械学習クラスター市場ワークロード向けにトランシーバーを共同最適化し、シームレスな統合とピークパフォーマンスを保証することに焦点を当てています。欧州の規制におけるエネルギー効率と持続可能性への重視は、より広範な光トランシーバー市場におけるグリーンテクノロジーイニシアチブに資本を引き寄せ、優れたビットあたりの電力パフォーマンスを提供する新しい1.6Tソリューションへの投資をさらに奨励しています。この活発な投資環境は、欧州のデジタルトランスフォーメーションの未来において、1.6Tオプティクスが果たす重要な役割を強調しています。

欧州1.6T光トランシーバー市場のサプライチェーンは、特殊な原材料と複雑な製造プロセスに大きく依存する、複雑なグローバルネットワークです。上流の依存関係には、これらの先進的なトランシーバーで使用される高性能レーザーおよびフォトダイオードの製造に不可欠な、高品質のインジウムリン(InP)およびガリウムヒ素(GaAs)などの重要な半導体材料が含まれます。これらの特殊材料のグローバル供給、多くは限られた数のサプライヤーから調達されており、重大な調達リスクをもたらします。これらの投入資材の価格変動は、1.6Tモジュールの製造コストに直接影響を与える可能性があります。

III-V族半導体以外にも、市場は、単一チップ上に光学および電子コンポーネントを統合するシリコンフォトニクス市場デバイス向けのシリコン・オン・インシュレーター(SOI)ウェハーにも依存しています。一般的に、半導体デバイス市場は、ウェハー製造と高度なパッケージングが地理的に数カ所に集中しているため、重要なボトルネックとなっています。地政学的なイベント、自然災害、または2020年から2022年の世界的なチップ不足で経験されたような貿易紛争からの混乱は、歴史的に、光トランシーバーのリードタイムの延長とコンポーネント価格の上昇につながってきました。これらの混乱は、1.6Tモジュールの入手可能性とコスト効率に直接影響します。

その他の主要な投入資材には、特殊な光ファイバー、フェルール用のセラミックコンポーネント、およびパッケージング用のさまざまなポリマーが含まれます。光ファイバーの特定のドーピングプロセスまたは特定の磁気コンポーネントで使用される希土類元素の調達も、潜在的なサプライチェーンの脆弱性を生じさせます。これらの特殊材料の価格動向は、需要の増加と供給の制約により、一般的に上昇傾向を示しています。欧州および世界の1.6T光トランシーバーメーカーは、これらのリスクを軽減するために、デュアルソーシング戦略を採用し、戦略的在庫を構築することがよくあります。しかし、極めて精密な製造と組み立てを必要とする1.6T技術の高度な性質により、わずかな中断でさえ連鎖的な影響を及ぼし、欧州1.6T光トランシーバー市場内での製品の入手可能性とコスト効率に影響を与える可能性があります。欧州内でのサプライチェーンの一部をローカライズする取り組みは、国家安全保障と経済的レジリエンスの考慮事項によって推進されており、遠隔で潜在的に不安定な供給源への依存を減らすことを目指しています。

日本の1.6T光トランシーバー市場は、世界的なデジタルインフラの高度化とデータトラフィックの爆発的な増加という背景の中で、独自の成長軌道を描いています。日本の経済は成熟しており、世界第3位の経済大国として、安定した技術投資と高帯域幅ネットワークへの継続的な需要が特徴です。市場規模としては、欧州市場と比較して現時点では小規模かもしれませんが、AI、5G、IoTといった先端技術への投資が加速するにつれて、今後数年間で顕著な成長が見込まれます。特に、データセンター、通信、そして高度な研究開発分野における需要が市場を牽引すると考えられます。

日本国内においては、NTT(日本電信電話)、富士通、NEC(日本電気)といった通信インフラ大手や、ソニーグループ、パナソニックといったエレクトロニクス企業が、光学技術や半導体分野で強みを持っており、1.6T光トランシーバーおよび関連技術の開発・製造に貢献する可能性があります。これらの企業は、国内の通信事業者やデータセンター事業者との強固な関係を活かし、市場における主要なプレーヤーとなるでしょう。また、海外大手であるLumentumやNVIDIAなども、日本国内の事業展開を通じて市場に影響を与えています。

日本の規制・標準化フレームワークとしては、電気通信事業法や、電子機器の安全基準に関わる電気用品安全法(PSEマーク)などが関連すると考えられます。また、データセンターの建設や運用においては、消防法や建築基準法、さらには情報セキュリティに関するガイドラインなどが間接的に影響を与える可能性があります。光学部品においては、JIS(日本産業規格)などの国内規格への適合も考慮されるでしょう。これらの規制は、製品の品質、安全性、および相互運用性を保証する上で重要な役割を果たします。

日本市場における流通チャネルは、主に通信事業者や大手システムインテグレーター、およびデータセンター事業者への直接販売が中心となるでしょう。また、専門商社や代理店を経由した販売も一般的です。日本の消費者は、高品質で信頼性の高い製品を重視する傾向があり、価格だけでなく、技術的なサポートや長期的な保守サービスも重要な選択基準となります。AIやHPC分野の急速な発展は、高性能かつ低遅延な接続を求める一方、エネルギー効率や環境負荷低減といったサステナビリティへの配慮も、企業選定の際に考慮されるようになっています。そのため、1.6T光トランシーバーは、これらの先進的なニーズに応える鍵となる技術として注目されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場分析の基盤を形成しており、調査全体の約75%を占めています。この堅牢なアプローチにより、業界の専門家や主要なステークホルダーから直接、リアルタイムで詳細なデータを収集することができ、ヨーロッパ1.6T光トランシーバー市場に特有の市場ダイナミクス、競合環境、および新興トレンドに関する貴重な洞察を提供します。当社のインタビューは、質的な認識と定量的なデータポイントを捉えるように構成されており、それらは厳密に相互参照されます。

一次調査インタビューの主要な参加者には、バリューチェーン全体にわたる多様なステークホルダーが含まれており、包括的な市場視点を確保しています。これらは以下の通りです。

企業タイプ:

インタビュー対象の役職/ステークホルダー:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 光モジュール製品管理担当VP | 30% |

| ハイパースケールデータセンター、ネットワークアーキテクチャ担当責任者 | 25% |

| 通信機器ベンダー、光エンジニアリング担当ディレクター | 25% |

| クラウドサービスプロバイダー、最高技術責任者(CTO) | 20% |

| Company Type | Representation (%) |

|---|---|

| 光トランシーバーメーカー | 35% |

| ハイパースケールデータセンター事業者 | 25% |

| 通信ネットワーク事業者 | 20% |

| 半導体・フォトニクス部品サプライヤー | 10% |

| テスト・測定機器プロバイダー | 10% |

調査の残りの25%は、包括的な二次調査と業界ベンチマーキングに充てられます。この段階では、信頼できる権威ある情報源から広範なデータを収集し、市場の基本的な理解を構築し、一次調査の結果を検証し、マクロレベルのトレンドを特定します。当社の調査結果の完全性と独自性を維持するために、他の市場調査ウェブサイトからのデータは厳密に回避します。

活用される情報源は以下の通りです。

当社の市場規模算出と予測では、トップダウンおよびボトムアップ手法を厳密に組み合わせ、多層的なデータトライアンギュレーションを補完することで、堅牢な推定値の確保に努めています。ボトムアップアプローチには以下が含まれます。

この詳細なデータは、各セグメントの市場規模を導き出すために集計されます。トップダウンアプローチでは、マクロ経済指標、IT/通信全体の支出、および関連業界レポートに基づいて総獲得可能市場を評価し、セグメントレベルに分解することによって、これらの数値を検証します。多層トライアンギュレーションには、一次インタビュー、二次情報源、および当社の社内独自モデルからのデータポイントの相互参照が含まれ、最も正確な市場推定値に収束します。

当社は、非常に正確で信頼性の高い市場インテリジェンスの提供にコミットしています。当社の方法論には、データの一貫性を確保するための複数のチェックおよびバランスが含まれています。収集されたすべてのデータ(一次および二次)は、厳格な検証プロセスを受けます。矛盾は調査され、高い信頼性が達成されるまで、追加の専門家インタビューまたはデータソースの相互参照が実施されます。当社の独自分析モデルは、最新の市場ダイナミクスと技術進歩を反映するように継続的に改良および更新されています。レポートに提示されるすべての定量的数値について、85〜90%の推定データ精度を保証します。さらに、すべてのレポートは購入日までに細心の注意を払って更新され、クライアントに最新の市場インサイトが提供されることを保証します。

1.6T光トランシーバーの需要は、ハイパースケールデータセンター、AI/MLクラスター、および高性能コンピューティングによって牽引されています。クラウドサービスプロバイダーが主要な購入者であり、増加するデータトラフィックをサポートするために、1.6T DR8トランシーバーのようなより高帯域幅密度のソリューションへと移行しています。

エネルギー効率と消費電力の削減は、1.6T光トランシーバーの重要な持続可能性の考慮事項です。LumentumやCoherent Corp.のようなメーカーは、データセンター運用における環境への影響を最小限に抑えるソリューションの開発に注力しています。

データプライバシー、エネルギー消費基準、およびサプライチェーンの透明性に関連するヨーロッパの規制は、トランシーバーの設計と展開に影響を与える可能性があります。CEマーキングおよび特定の通信規格への準拠は、市場参入にとって不可欠です。

パンデミックはデジタル変革を加速させ、堅牢なデータセンターおよび通信インフラストラクチャの需要を押し上げました。これにより、1.6Tトランシーバーを含む高帯域幅コンポーネントへの継続的な投資が促進され、4.5%のCAGRを支えました。

シリコンフォトニクス統合やコパッケージドオプティクスのような新興技術は破壊的です。1.6Tトランシーバーが現在の主流ですが、これらのイノベーションは、より高い密度と低消費電力の可能性を提供し、従来の設計にとって将来的な競争相手となる可能性があります。

多額の研究開発投資、複雑な製造プロセス、およびCisco Systems, Inc.のような主要顧客との確立された関係が、高い参入障壁を生み出しています。高度な光学および半導体統合における技術的専門知識は、既存プレーヤーにとって強力な競争上の堀を形成しています。