1. 銀行信用分析における技術革新は何ですか?

AIと機械学習は、銀行信用分析における不正検出と予測モデリングを強化しています。IBMなどが提供するクラウドベースのデプロイメントモデルは、スケーラビリティとリアルタイム処理のために標準化されつつあり、データアクセスと分析能力を向上させています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

銀行信用分析

銀行信用分析Senior Research Analyst

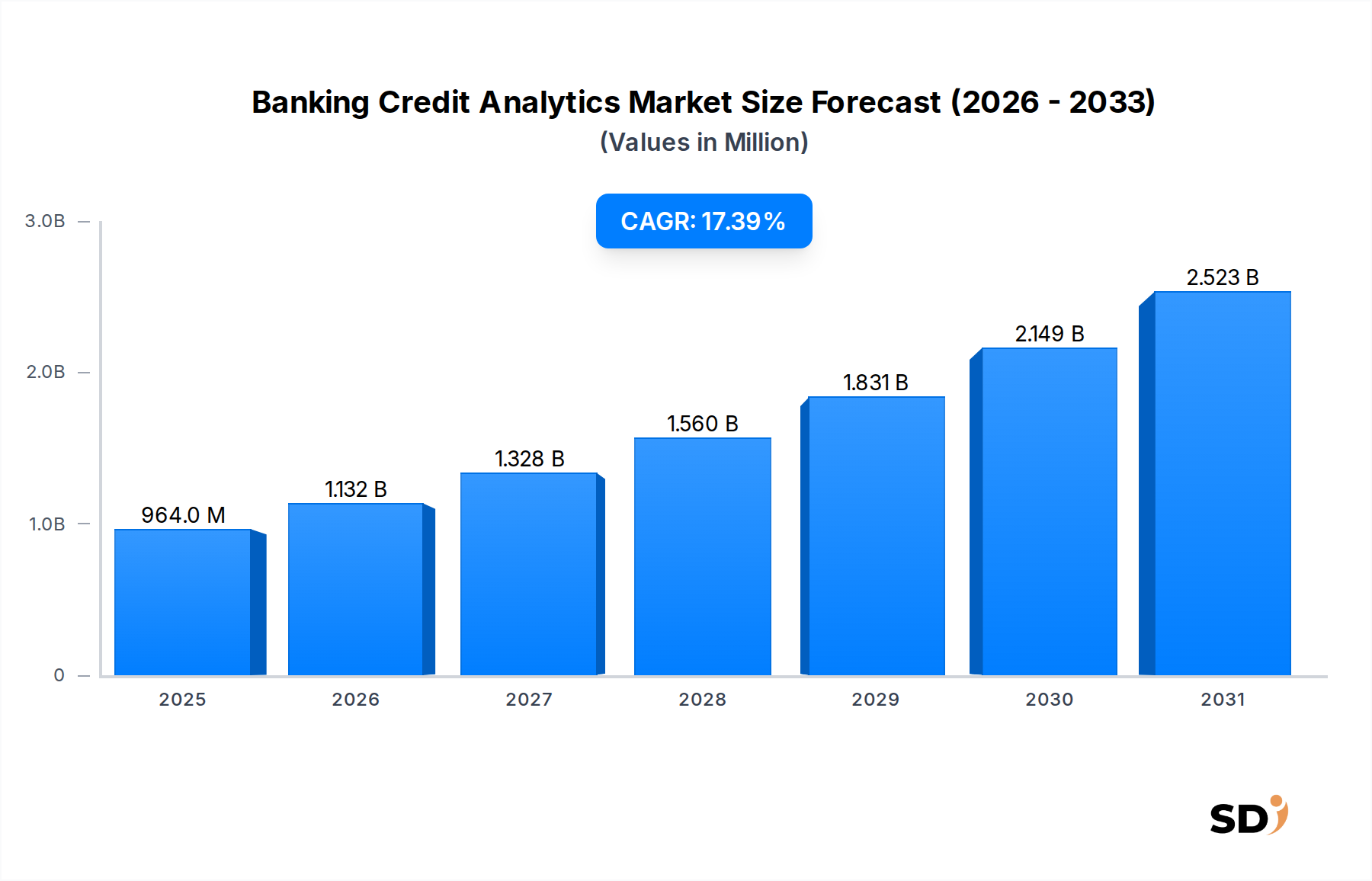

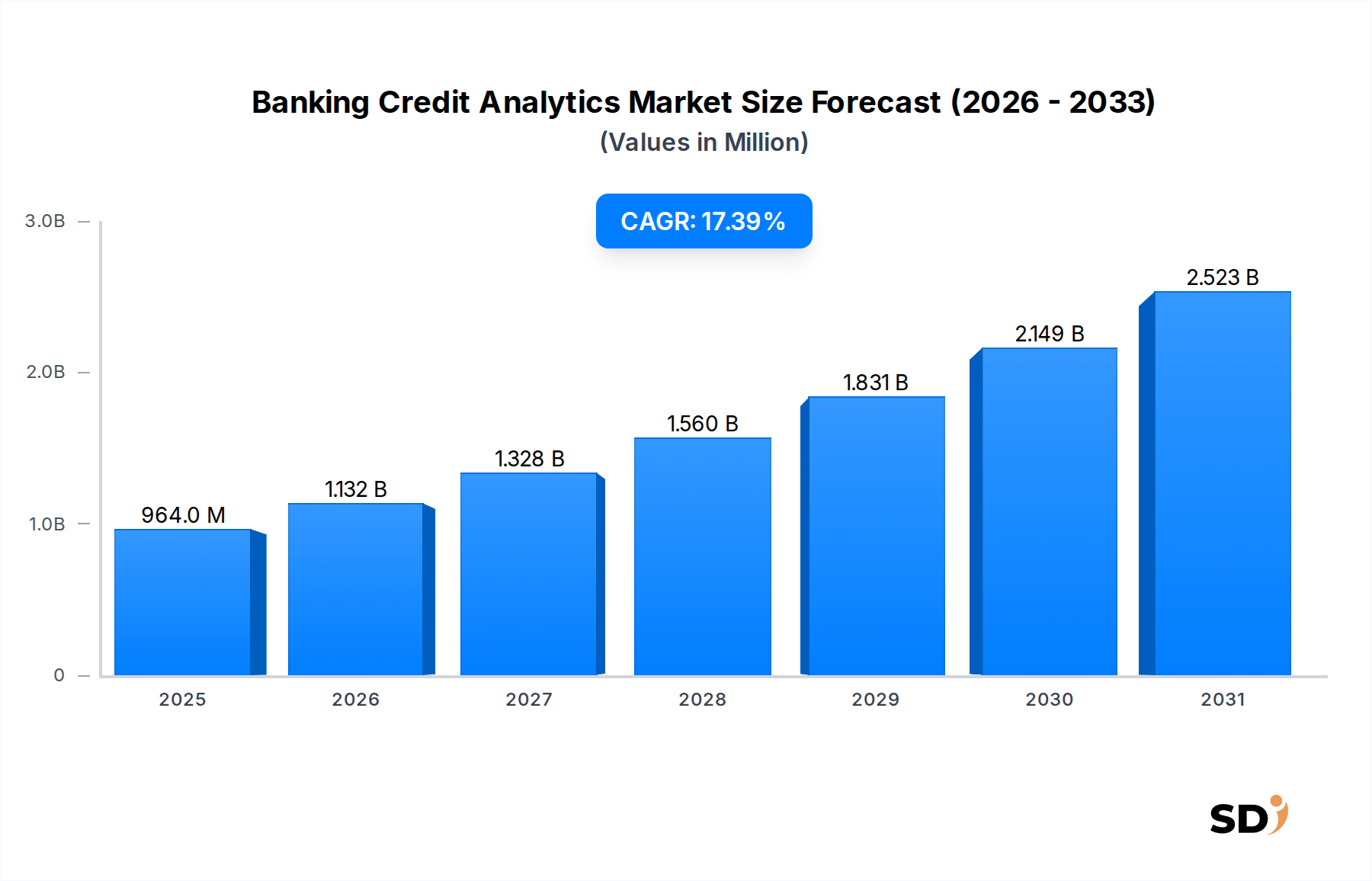

銀行信用分析市場は2022年に9億6,380万米ドルと評価され、2029年まで17.4%という堅調な年平均成長率(CAGR)を示すと予測されています。この大幅な拡大は、グローバル金融セクターにおける信用リスク管理、意思決定強化、規制遵守確保のための高度な分析ツールの需要増加に牽引されています。2029年までの市場の予測評価額は約30億7,840万米ドルと推定されており、現代の銀行業務におけるこれらのソリューションの重要な役割を浮き彫りにしています。主要な需要ドライバーには、バーゼルIII、IFRS 9、CECLといった厳格な規制枠組みがあり、これらは高度なリスク評価と報告能力を義務付けています。さらに、不良資産(NPA)の増加とグローバル金融市場の複雑化は、早期警戒システムとプロアクティブなポートフォリオ管理のための予測分析を必要としています。市場はまた、銀行機関におけるデジタル変革の加速から大きな影響を受けており、クラウドベースのソリューションと人工知能の導入を推進しています。高度な分析、機械学習、ビッグデータ分析市場技術の統合により、銀行は従来のルールベースの信用スコアリングから、より動的でデータ駆動型のアプローチへと移行できるようになっています。このシフトは、リスク軽減だけでなく、顧客獲得の最適化やパーソナライズされた製品提供もサポートします。主要な銀行機関は、オリジネーションから回収まで、信用ライフサイクル全体にわたる包括的な洞察を提供するソリューションへの投資を増やしています。リアルタイムデータ処理と予測モデリング能力に対する需要の高まりは、イノベーションを促進し、より競争力のある技術的に高度な金融サービスソフトウェア市場を生み出しています。市場の将来の軌跡は、継続的な技術統合、ユーザーエクスペリエンスへの焦点、および金融包摂の取り組みが新たな信用需要を牽引する新興経済への拡大によって特徴づけられています。この堅調な成長軌跡は、金融の安定性を維持し、世界中の銀行エンティティの戦略的成長を促進するために、高度な信用分析が不可欠であることを強調しています。

銀行信用分析市場の包括的な景観の中で、信用リスク分析セグメントは収益シェアで疑いの余地のないリーダーとして位置づけられています。この優位性は、銀行業務におけるその基盤的な重要性に起因しており、融資という中核機能を直接扱い、潜在的な損失を軽減するという必須事項に対応しています。信用リスクは、借り手のデフォルト確率に本質的に関連しており、金融機関が直面する最も蔓延し、影響力のあるリスクです。したがって、このリスクの段階的、予測的、およびプロアクティブな管理を可能にするソリューションは、金融の安定性と収益性を維持するための中心となります。信用リスク分析市場セグメントは、借り手評価、デフォルト確率(PD)推定、デフォルト時の損失(LGD)計算、デフォルト時のエクスポージャー(EAD)定量化、ストレステストを含む広範な機能を含んでいます。これらの機能は、新規融資の引受、既存ポートフォリオの管理、および規制要件の遵守に不可欠です。

銀行信用分析市場の軌跡は、主に強力なドライバーと顕著な制約の融合によって形成されています。重要なドライバーは、グローバル金融市場における規制の厳格化です。バーゼルIII、IFRS 9、および米国における現行予想信用損失(CECL)標準などの規制は、銀行に対して自己資本比率、正確な信用損失引当金、および透明なリスク報告に関する厳格な要求を課しています。例えば、2018年1月に発効したIFRS 9は、フォワードルッキングな「予想信用損失」モデルを導入し、金融機関に予測分析能力の大幅な強化を強制しました。この規制上の推進力は、潜在的なデフォルトを正確に予測し、それに応じて引当金を計上できる高度な信用リスク分析ソリューションの需要を直接的に高めます。

もう一つの重要なドライバーは、不良資産(NPA)と融資延滞の増加する量と複雑さです。世界経済の不確実性、サプライチェーンの混乱、インフレ圧力は、様々なセクターにわたる信用デフォルトの増加に寄与しています。例えば、最近の報告では、特定の地域での消費者債務と企業倒産の増加が示されており、銀行は、 distress asset を早期に特定し、回収をより効率的に管理し、ポートフォリオ全体のリスクを軽減するために、高度な不正検知ソフトウェア市場と予測分析ツールの利用を求めています。これらのツールにより、銀行は異なる経済シナリオをモデル化し、信用ポートフォリオへの影響をより正確に評価でき、大幅な財務上の書き戻しを防ぐことができます。

さらに、金融セクターにおける広範なデジタル変革と技術進歩が市場成長を推進しています。銀行は、人工知能(AI)、機械学習(ML)、およびビッグデータ分析市場といった高度な技術を急速に採用しており、信用意思決定プロセスを自動化し最適化しています。膨大なデータセットを分析し、複雑なパターンを特定し、リアルタイムの信用洞察を提供する人工知能ソフトウェア市場ソリューションの需要が高まっています。これにより、より迅速な融資承認、より正確なリスク評価、および金融商品のパーソナライゼーションが可能になります。しかし、市場は、これらの高度なプラットフォームの高コストの実装と統合という制約に直面しています。既存のITインフラストラクチャに新しい分析ツールを統合し、レガシーシステムをアップグレードすることは、大幅な資本支出と運用上の課題を伴う可能性があり、プロジェクトのタイムラインがしばしば延長されます。もう一つの重要な制約は、複雑な信用モデルを開発、展開、維持できる熟練したデータサイエンティストと数量アナリストの不足です。この人材不足は、高度な分析能力の完全な実現を妨げ、フィンテック市場セクター内のイノベーションを遅らせ、最先端ソリューションの採用ペースに影響を与える可能性があります。

銀行信用分析市場の競争環境は、既存の金融情報大企業、専門的なフィンテック企業、およびテクノロジー巨人の組み合わせによって特徴づけられており、イノベーションと包括的なサービス提供を通じて市場シェアを競い合っています。信用分析の多様な性質、リスクモデリング、ポートフォリオ最適化、規制遵守、不正検出を含む、ダイナミックな環境を育んでいます。

これらのエンティティは、機械学習、人工知能、およびビッグデータ機能を統合して、より正確で効率的でフォワードルッキングな信用リスク洞察を提供し、この進化する市場での競争優位性を確保するために継続的に革新しています。

銀行信用分析市場は、技術進歩、規制の変更、および競争圧力によって推進される、絶え間ない進化の状態にあります。主要な開発は、予測能力の向上、運用の合理化、およびコンプライアンスの改善を中心に展開することがよくあります。

これらの開発は、信用分析ソリューションにおける自動化、予測能力、および規制整合性への強力な業界トレンドを強調しています。

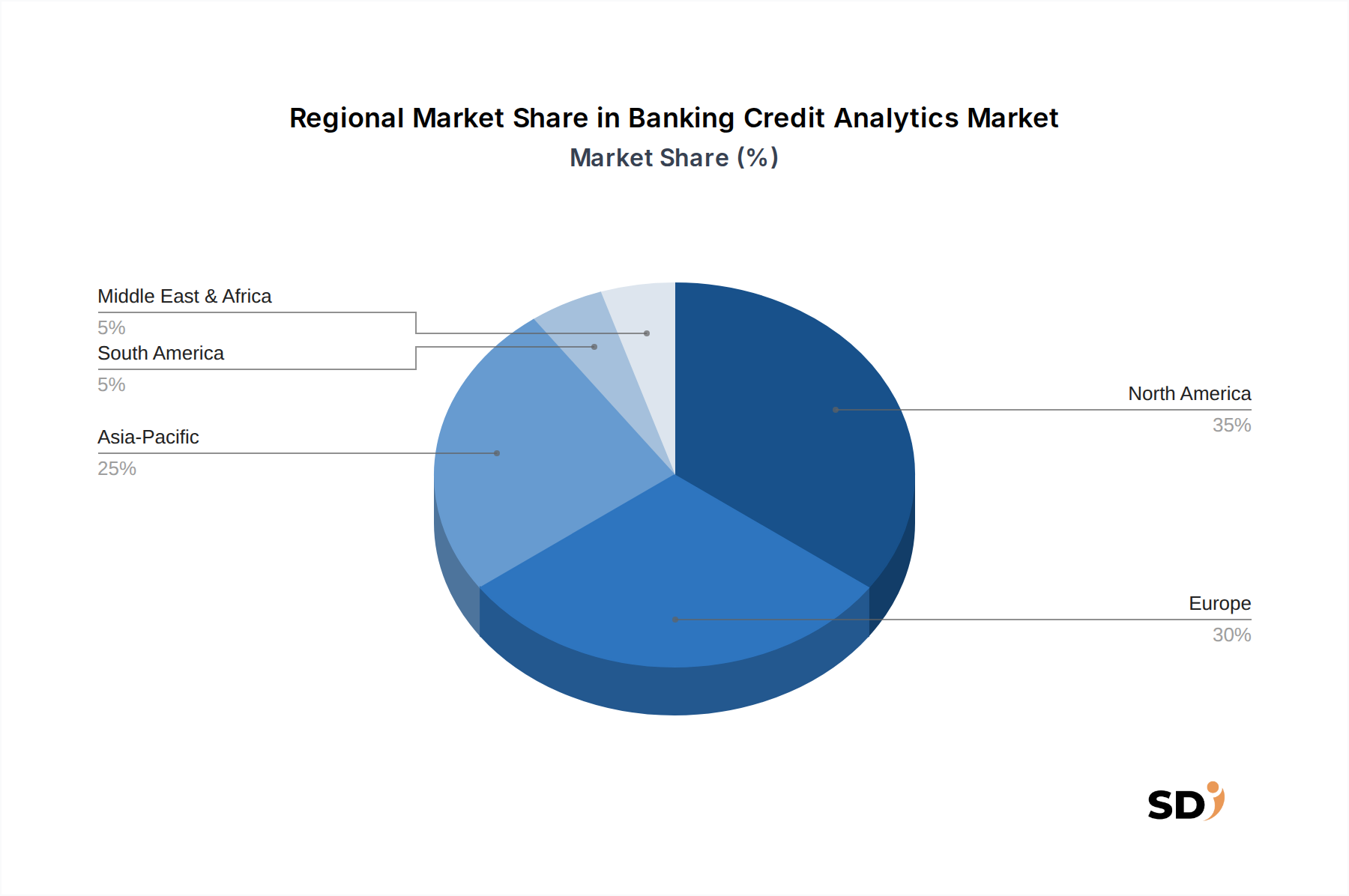

グローバル銀行信用分析市場は、経済的安定性、規制枠組み、技術採用率、および銀行インフラ開発に影響される、様々な地理的地域で明確な成長パターンと成熟度レベルを示しています。

北米は、銀行信用分析市場で最大の収益シェアを占めています。この優位性は、高度に成熟し洗練された金融サービス産業の存在、高度なフィンテックソリューションの早期導入、およびCECLのような厳格な規制環境に起因しています。米国とカナダの銀行は、リスク管理の最適化、運用効率の向上、およびコンプライアンスの維持を目的として、信用分析への多額の投資家です。この地域は、テクノロジープロバイダーの堅牢なエコシステム、フィンテックイノベーションのための十分なベンチャーキャピタル、およびデータ駆動型意思決定への強い重点から恩恵を受けており、最先端ソリューションへの安定した需要を保証しています。

ヨーロッパは、バーゼルIIIおよびIFRS 9のような包括的な規制要件によって主に牽引されており、高度な信用リスクモデリングと報告が必要となる、市場の substantial segment を構成しています。英国、ドイツ、フランスなどの国は、複雑な信用ポートフォリオの管理と経済的不確実性の軽減のために、高度な分析の採用をリードしています。成熟した市場ではありますが、ヨーロッパは、銀行がレガシーシステムを近代化し、AI/ML機能を統合するにつれて、成長を継続しています。データプライバシー(GDPR)への焦点も、信用分析プラットフォームの設計と実装に影響を与え、安全で準拠したデータ処理ソリューションを必要とします。

アジア太平洋は、銀行信用分析市場で最も急速に成長する地域となる予定です。この急速な拡大は、この地域の急成長する経済、金融包摂イニシアチブの増加、および銀行セクター全体での広範なデジタル変革によって燃料供給されています。中国、インド、日本、ASEAN諸国のような国々は、デジタル銀行インフラへの substantial investments を目撃しており、信用スコアリング、不正検出、およびポートフォリオ管理ツールの需要の急増につながっています。これらの地域における大規模で十分にサービスを受けていない人口は、リスクを評価し、貸付を効率的に促進するための洗練された分析の必要性を促進する、新しい信用製品のための significant opportunities を提示しています。

中東・アフリカ(MEA)と南米は、より小さな基盤からではあるものの、信用分析採用における substantial growth を経験している新興市場です。MEA、特にGCC諸国では、経済の多様化と堅牢な金融セクターを開発するための政府のイニシアチブが、近代的な銀行技術への投資を促進しています。同様に、南米では、ブラジルやアルゼンチンなどの国々が、金融の安定性を向上させ、信用へのアクセスを拡大することに焦点を当てており、関連するリスクを管理するための信用分析ソリューションの需要を牽引しています。これらの地域は、進化する規制状況と、伝統的な銀行の課題を乗り越えるために技術を活用することへの強い関心によって特徴づけられており、銀行信用分析市場のための significant future growth opportunities を提示しています。

銀行信用分析市場における価格設定の動向は、ソリューションの複雑さ、導入モデル、ベンダーの評判、および必要なカスタマイズのレベルによって影響されます。包括的で統合されたプラットフォームの平均販売価格(ASP)は、運用規模と実装される特定のモジュールに応じて、通常、年間数十万ドルから数百万ドルの範囲で大幅に変動する可能性があります。より小さく、ポイントソリューションは、一般的に1万ドル台の範囲で、より低い月額または年額料金でサブスクリプションベースで提供される場合があります。クラウドコンピューティングサービス市場モデルへの移行により、以前の多額の前払い資本支出から運用費用への移行となる、より柔軟なサブスクリプションベースの価格設定(SaaS)が導入されました。このモデルは、小規模銀行のエントリーバリアを低減しますが、継続的な価値実証をベンダーに要求して、継続的なコストを正当化することを必要とします。

バリューチェーン全体での利益構造は二極化しています。ソフトウェアベンダーは、プラットフォームに組み込まれた知的財産と開発コストを反映して、通常70〜80%を超える高い粗利益を享受しています。しかし、これらの利益の substantial portions は、AI/ML統合、データサイエンス能力、および進化する規制への準拠のためのR&Dに再投資されます。システムインテグレーターやコンサルタントを含む実装および統合サービスプロバイダーは、作業の労働集約的な性質により、通常30〜50%の範囲で中程度の利益率で運営されています。ソリューションプロバイダーの主要なコストレバーは、高度な分析のためのR&D支出、データサイエンティストおよびクオンツ開発者向けの才能獲得と維持、およびクラウドインフラストラクチャまたはデータソースのコストです。

銀行信用分析市場における競争の激しさは高く、S&P GlobalやMoody's Analyticsのような既存のプレイヤーは、IBMのようなアジャイルなフィンテックスタートアップやテクノロジー大手と競合しています。この激しい競争は、特にコモディティ化された分析タスクにおいて、価格に substantial downward pressure を及ぼします。価格設定能力を維持するために、ベンダーは、優れた精度、より高速な処理、より深い洞察、シームレスな統合機能、および堅牢な規制遵守機能を通じて継続的に差別化する必要があります。基本的な分析機能の継続的なコモディティ化は、プレミアム価格設定が、信用損失の削減や運用効率の向上を通じて実証可能なROIを提供する、高度に専門化されたAI駆動型予測モデルおよび包括的なプラットフォームにますます reserved されることを意味します。クライアントは、価値の明確な証拠と導入およびサービスモデルにおける柔軟性を要求する、評価においてますます洗練されています。

銀行信用分析市場の文脈では、「原材料」は、データ、才能、および計算インフラストラクチャという、具体物ではなく、重要な知的およびインフラストラクチャのインプットです。サプライチェーンは主にデジタルおよびサービス指向であり、ソリューション開発と配信に影響を与える distinct upstream dependencies を備えています。

上流の依存関係:

調達リスクと価格変動:

歴史的に、この市場におけるサプライチェーンの混乱は、物理的な原材料の不足よりも、人材不足やデータ統合における課題によるプロジェクト実装の遅延として主に現れてきました。しかし、クラウドコンピューティングリソースまたはプレミアムデータライセンスのコストの上昇は、ベンダーの利益を圧迫し、信用分析ソリューションの最終価格設定に影響を与える可能性があります。

日本の銀行信用分析市場は、世界市場の成長トレンドを反映しながらも、日本独自の経済構造、規制環境、および消費行動に根ざした特徴を持っています。市場規模としては、日本の金融セクターは成熟しており、主要銀行はすでに高度なリスク管理システムを導入していますが、デジタル変革の進展や新たな規制への対応により、今後も着実な成長が見込まれています。特に、マイナス金利政策の長期化や、地政学リスクの高まりは、銀行の収益性を圧迫し、より精緻な信用リスク分析とポートフォリオ管理の重要性を増しています。業界アナリストは、日本の銀行信用分析市場の規模を、先進国市場の中でも安定した成長率を維持すると予測しています。

日本国内では、主要な金融機関や、そのシステム開発を担うITベンダーが、この分野で主導的な役割を果たしています。例えば、みずほフィナンシャルグループ、三菱UFJフィナンシャル・グループ、三井住友フィナンシャルグループといったメガバンクは、内製または大手ITベンダーと協力して、高度な信用リスク分析システムを開発・運用しています。また、これらの大手銀行のシステム開発を支えるNTTデータ、日立製作所、富士通などのIT企業が、銀行信用分析ソリューションの主要な提供者となっています。これらの企業は、国内の規制や業務慣行に精通しているため、日本市場に特化したサービスを提供しています。

日本における規制や基準の枠組みとしては、金融庁が管轄する「金融商品取引法」、「銀行法」、「保険業法」などが、金融機関のリスク管理や情報開示に関する厳格な基準を定めています。また、バーゼルIIIやIFRS 9といった国際的な規制も、日本の銀行に適用されており、これらの基準に準拠するための高度な信用リスク分析ツールの導入が不可欠となっています。さらに、個人情報保護法(APPI)は、顧客データの取り扱いに関して、厳格なプライバシー保護を求めており、分析ツールの設計や運用においては、これらの規制への対応が重要です。近年では、サイバーセキュリティ対策も強化されており、関連する標準やガイドラインも重視されています。

流通チャネルと消費者行動の面では、日本の銀行は伝統的に、支店網を通じた対面での顧客サービスを重視してきました。しかし、近年はデジタルチャネルへのシフトが進んでおり、オンラインバンキングやモバイルアプリを通じたサービス提供が増加しています。信用分析においては、これらのデジタルチャネルから得られる顧客データを活用した、よりパーソナライズされた融資提案やリスク評価が求められています。消費者は、利便性とセキュリティを重視する傾向があり、信頼性の高い、迅速なサービス提供が期待されています。また、中小企業向け融資においては、信用情報だけでなく、事業計画や経営者の資質といった定性的な情報も重視される傾向があります。

具体的な通貨換算では、2022年の市場規模USD 963.8 million は、現在の為替レート(例:1ドル150円)で約1,445億7,000万円となります。2029年までに予測されるUSD 3,078.4 million は、約4,617億6,000万円に達すると推定されます。これらの数値は、日本の銀行セクターが、リスク管理能力の強化とデジタルトランスフォーメーションの推進を通じて、信用分析ソリューションへの投資を継続することを示唆しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 17.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場分析の基盤を形成しており、総研究努力の70〜80%を占めています。この集中的なアプローチにより、銀行の信用分析バリューチェーン全体における主要な業界参加者からの、リアルタイムの市場動向、専門家の意見、および詳細なインサイトが確実に含まれます。当社の一次調査戦略には、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋地域全体で、コンピュータ支援電話インタビュー(CATI)、1対1の仮想会議、およびアンケートを含むさまざまなチャネルを通じて実施される、構造化された詳細なインタビューとディスカッションが含まれます。

一次調査プロセスに関与する主要なステークホルダーは次のとおりです。

包括的なビューを確保するために、エコシステム全体で多様な企業と連携しています。これらには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高リスク責任者(CRO)/信用リスク責任者 | 30% |

| 融資・ローンオペレーション担当VP /引受担当責任者 | 30% |

| 金融テクノロジー担当ディレクター / データ分析担当責任者 | 25% |

| プロダクトリード / ソリューションアーキテクト(信用分析) | 15% |

| Company Type | Representation (%) |

|---|---|

| 専門信用分析ソフトウェアベンダー | 25% |

| コアバンキングシステムプロバイダー | 15% |

| 大手商業銀行および金融機関 | 35% |

| デジタルレンディングプラットフォーム/フィンテック | 15% |

| 財務リスク管理コンサルタント | 10% |

当社の研究の残りの20〜30%は、包括的な二次データ収集と業界ベンチマーキングに捧げられています。このフェーズは、基本的なデータを提供し、一次調査の結果を検証し、市場トレンドの歴史的背景を確立します。当社の二次調査は、信頼性が高く権威のあるさまざまな情報源を活用しており、分析の独立性を維持するために、他の市場調査ウェブサイトからのデータは厳密に回避しています。

主要な二次情報源は次のとおりです。

当社の市場規模算出および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、多層的なデータトライアンギュレーションを通じて厳密に検証されています。これにより、さまざまな市場セグメントおよび地理的地域全体で一貫性と精度が確保されます。

ボトムアップアプローチ:この手法は、詳細なデータポイントから市場規模を集計することを含みます。使用される主要なメトリックおよび変数は次のとおりです。

トップダウンアプローチ:この手法は、広範な市場推定から開始し、市場シェア、ソリューションタイプの浸透、展開モデル、アプリケーション、およびエンドユーザーセグメントに基づいてそれらを分解します。マクロ経済要因、GDP成長、金融セクターの健全性、および技術採用率は、これらの全体的な推定値に考慮されます。

データトライアンギュレーション:この重要なステップには、一次調査、二次情報源、および社内の専有モデルから取得したデータポイントの相互参照と検証が含まれます。不一致は調査され、反復的な専門家コンサルテーションとさらなる調査を通じてデータが調和され、合意された推定値に達します。2026年から2034年までの当社の予測は、洗練された統計モデル、過去の複合年間成長率(CAGR)、および将来志向の専門家のインサイトを使用して導き出されます。

当社のデータ精度レベルは85〜90%と推定されており、これは非常に信頼性が高く実用的な市場インテリジェンスを提供するという当社のコミットメントを反映しています。この高レベルの精度は、多段階の検証プロセスを通じて達成されます。

AIと機械学習は、銀行信用分析における不正検出と予測モデリングを強化しています。IBMなどが提供するクラウドベースのデプロイメントモデルは、スケーラビリティとリアルタイム処理のために標準化されつつあり、データアクセスと分析能力を向上させています。

銀行信用分析の主な需要は、銀行機関と信用組合から生じます。これらの事業体は、財務の安定性を維持するために、信用引受、ローンポートフォリオ管理、顧客リスク評価などの重要な機能に分析を使用しています。

銀行信用分析の価格設定は、特にクラウドベースのソリューションにおいて、サブスクリプションベースのモデルへと移行しています。オンプレミスデプロイメントはインフラストラクチャとカスタマイズに高い初期費用がかかりますが、クラウドオプションは運用コストを削減し、FISなどの企業間の市場アクセスとベンダー競争に影響を与えています。

銀行信用分析の「原材料」は、主にデータ入力と専門ソフトウェアコンポーネントです。サプライチェーンの考慮事項には、金融機関からの安全なデータソース、堅牢なプラットフォーム統合、S&P GlobalやMoody's Analyticsのようなプロバイダーからの高度なスキルを持つデータサイエンティストと開発者へのアクセスが含まれます。

銀行信用分析における参入障壁の主な要因は、複雑な規制要件と広範な金融ドメイン知識の必要性です。Fitch SolutionsやS&P Globalのような既存のプレーヤーは、独自のデータ、高度なアルゴリズム、および深い顧客関係を活用し、新規参入者に対して強力な競争上の優位性を築いています。

ESG要因は銀行信用分析にますます統合され、環境、社会、ガバナンスデータを組み込むことで信用リスク評価に影響を与えています。これにより、金融機関は非財務リスクを特定および軽減し、貸付慣行を持続可能性目標と一致させ、責任ある金融に対する進化する投資家の期待を満たすことができ、ポートフォリオリスク分析に影響を与えます。