1. 業務用除雪車の主な国際貿易の流れは何ですか?

主要な貿易の流れは、北米やヨーロッパなどの主要な製造地域から、世界中の雪が多い地域への供給です。これらのダイナミクスは、サプライチェーンのロジスティクスと特殊機器の地域市場へのアクセスを形成します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

業務用除雪車

業務用除雪車Senior Research Analyst

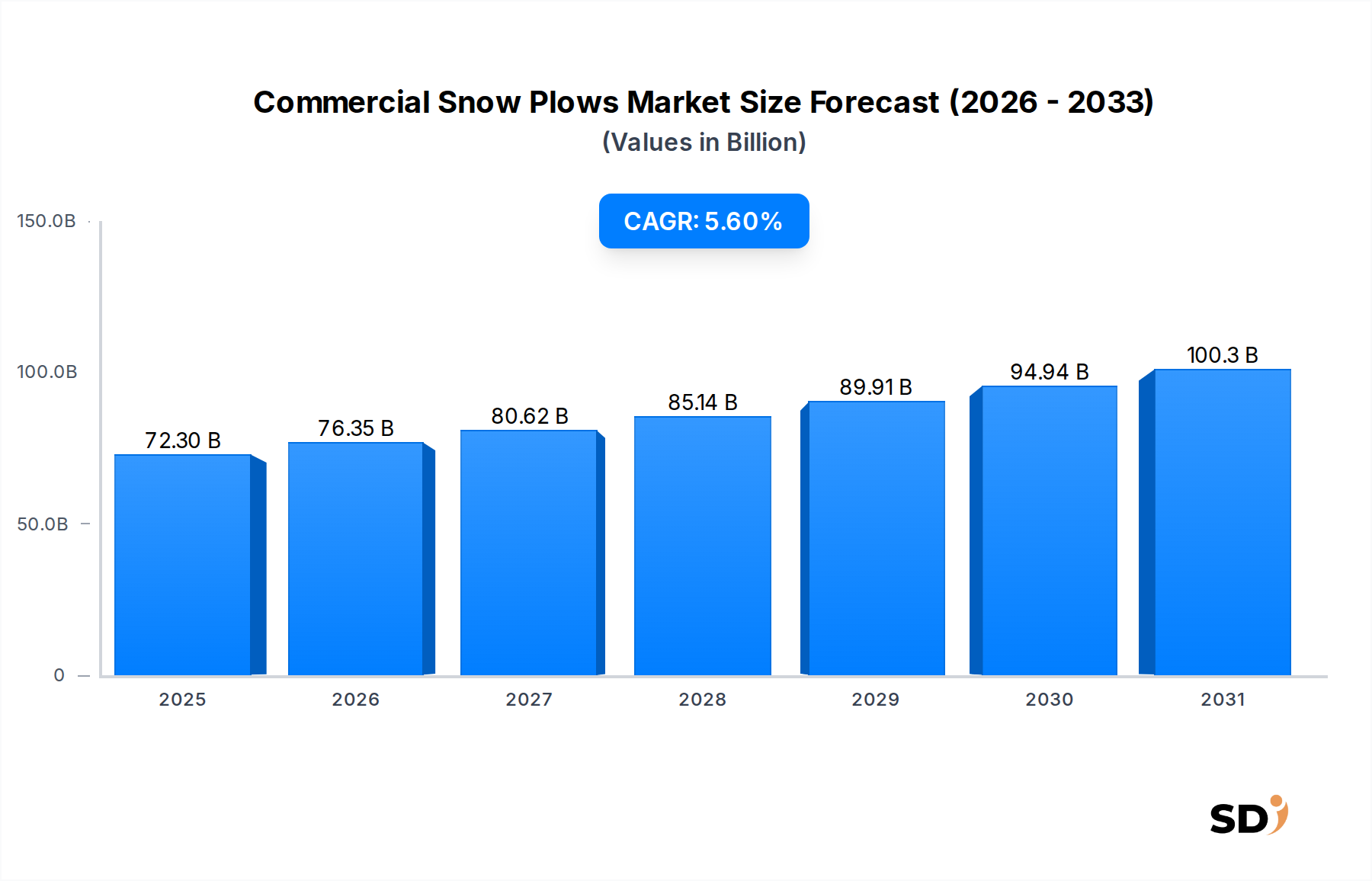

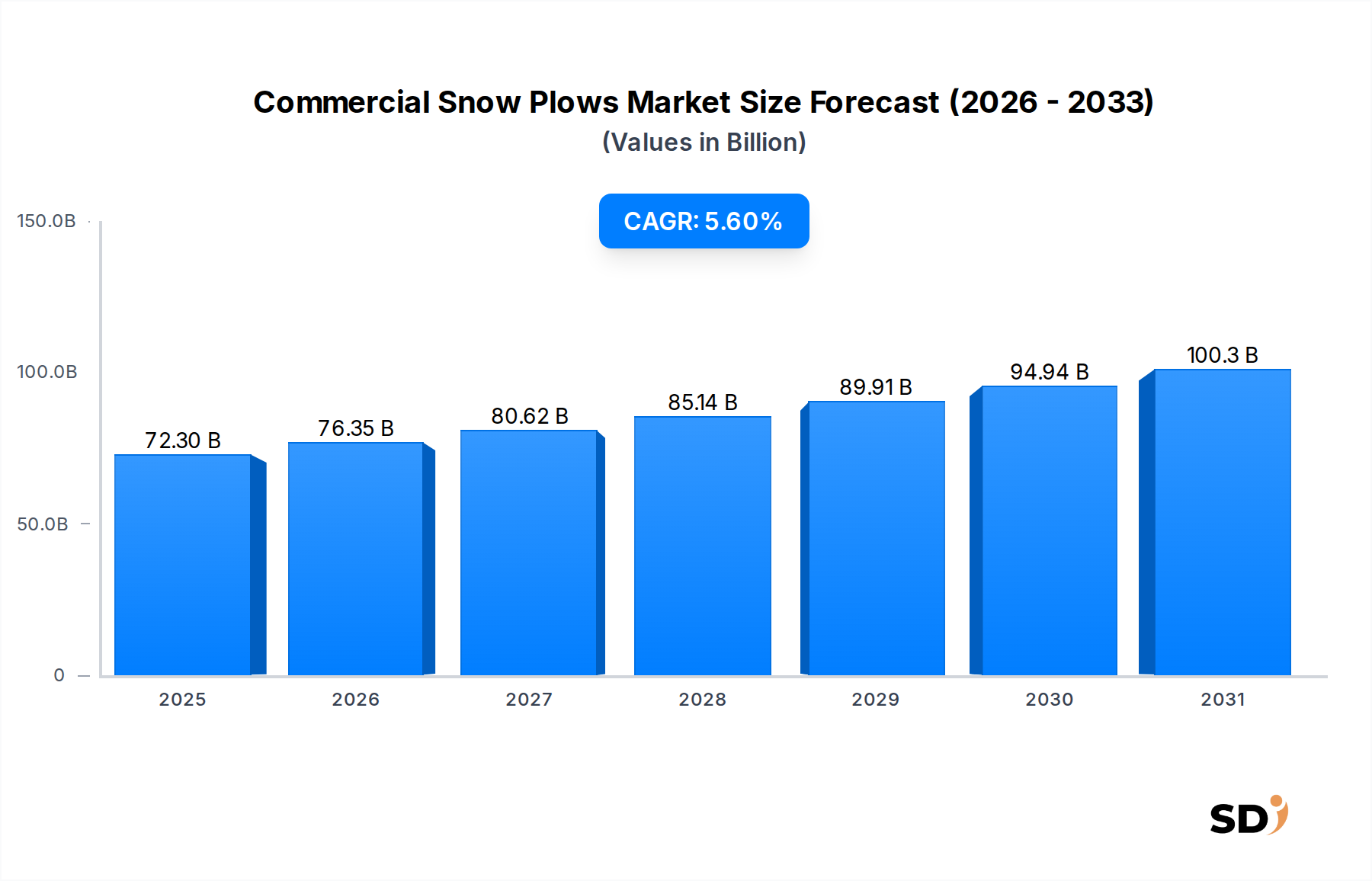

世界の業務用除雪プラウ市場は、より広範な除雪機器市場における重要なセグメントであり、気候変動の増加や寒冷地域におけるインフラ開発に牽引され、堅調な拡大を示しています。2024年には723億ドルと推定されるこの市場は、2033年までに約1,173億ドルに達すると予測されており、年平均成長率(CAGR)は5.6%で推移すると見込まれています。この成長軌道は、いくつかの主要因によって支えられています。第一に、商業用物件の冬季メンテナンスサービスの専門化と、厳格な安全・アクセシビリティ規制が、安定した需要を牽引しています。小売センター、工業団地、企業キャンパスを含む都市部および郊外の商業インフラの拡大は、効率的な除雪管理ソリューションへのニーズの増大に直接つながっています。さらに、気候変動に起因することが多い冬の気象イベントの頻度と強度の増加は、より耐久性があり、大容量の除雪機器を必要としています。先進素材の統合、改良された油圧システム、スマートコントロールなどの技術的進歩は、運用効率を高め、業務用除雪プラウの寿命を延ばし、それによって交換・アップグレードサイクルを刺激しています。商業用不動産管理市場および地方自治体機器市場内の、信頼性が高く迅速な除雪への需要は、依然として主要な推進要因です。メーカーは、環境への影響を低減し、燃費を改善し、さまざまな積雪条件に対応できる多様性を提供するイノベーションにますます注力しています。業務用除雪プラウ市場の見通しは、インフラへの継続的な投資と、商業活動の遅延を避ける必要性により、世界的に市場拡大を後押しし続けると、依然として前向きです。

業務用除雪プラウ市場において、ストレートブレードセグメントは、その汎用性、費用対効果、およびさまざまな商業用および自治体の除雪作業における広範な適用性により、引き続き significantな収益シェアを占めています。単一の平坦なモールドボードを特徴とするストレートブレードプラウは、駐車場、アクセス道路、および自治体の道路の除雪のための基本的なツールです。そのシンプルでありながら堅牢な設計は、軽度の積雪から中程度の積雪までの幅広い用途に適しており、独立系請負業者および大規模な商業組織に好まれています。しばしば高強度鋼製造市場の合金などの素材の耐久性は、その長い運用寿命に貢献し、初期投資およびフリート拡大のための好ましい選択肢となっています。ストレートブレードの操作の容易さは、しばしば直接的な車両アタッチメント市場のメカニズムと組み合わされ、より複雑なプラウ構成と比較して、より少ない専門的なトレーニングを必要とします。Vブレードプラウ市場ソリューションなどの他のブレードタイプは、重い積雪や吹き溜まった雪に対して特別な利点を提供しますが、ストレートブレードの万能なユーティリティと低いメンテナンス要件は、その継続的な市場リーダーシップを保証します。Douglas Dynamics(Western ProductsおよびFisher Engineeringなどのブランドを含む)およびMeyer Products LLCを含む業務用除雪プラウ市場の主要プレーヤーは、ストレートブレードプラウの広範なラインを提供しており、性能と寿命を向上させるために材料科学と油圧システム統合における革新を継続しています。このセグメントの優位性は、ストレートブレードユニットの広範な設置ベースから利益を得る交換部品およびアクセサリーのアフターマーケットによってさらに強化されています。大量の駐車場除雪のための専門的なプッシャープラウの台頭にもかかわらず、商業用不動産管理および請負業者のための一般用途の除雪におけるストレートブレードセグメントの基礎的な役割は、根本的な変化ではなく、段階的な技術改善を通じて適応する、その持続的な優位性と成長を保証します。このセグメントは、より広範な造園機器市場における全体的な景観と運用能力を定義する上で、極めて重要であり続けています。

業務用除雪プラウ市場は、成長軌道と運用ダイナミクスに影響を与えるドライバーと制約の交差点によって大きく影響されています。主なドライバーは、冬の気象パターンの予測不可能性と深刻さの増大であり、北米およびヨーロッパの伝統的な積雪地帯における、より頻繁な大雪イベントと長期の低温期間を示唆する最近の気象データによって証拠されています。これは、商業用物件管理者と自治体による、アクセシビリティと安全性を維持するための堅牢な除雪機器への投資の必要性を高めます。商業用および住宅用インフラの拡大、新しい小売公園、工業地帯、住宅開発を含む、専門的な除雪を必要とする追加の表面を作り出します。例えば、eコマースフルフィルメントセンターおよびロジスティクスハブの成長は、広大な駐車場とアクセス道路のメンテナンスの必要性の増加と直接相関しており、商業用不動産管理市場内での需要を牽引しています。さらに、厳格な賠償責任法および保険要件は、所有者に迅速かつ効果的な除雪を確保することを義務付けており、それによって信頼性の高い業務用グレードの機器の採用を促進しています。ビジネスの中断を最小限に抑えるための除雪における効率と速度への需要も significantな触媒として機能し、先進的な油圧システムと大容量プラウへの投資につながっています。冬季メンテナンスサービスの専門化も需要を強化しており、専門請負業者は契約上の義務を満たすために高性能ツールを必要としています。

逆に、いくつかの制約が市場の成長を緩和しています。業務用除雪プラウとその関連車両の高い初期資本投資コストは、中小企業や新規参入者にとって非常に高く、交換サイクルの長期化につながる可能性があります。需要の季節性は、メーカーにとって在庫管理の課題を生み出し、価格の変動につながる可能性があります。特に融雪剤の使用とディーゼル駆動機器からの排出に関する環境への懸念は、より持続可能であるがしばしばより高価なソリューション、例えば電気プラウまたは代替融雪方法への推進を促しています。複雑な除雪プラウ機器の操作とメンテナンスのための熟練労働者の利用可能性とコストも、繰り返し発生する課題であり、よりユーザーフレンドリーまたは自動化されたシステムへの購入決定に影響を与えています。これらのドライバーと制約は collectively、業務用除雪プラウ市場全体のステークホルダーの戦略的意思決定を形作っています。

業務用除雪プラウ市場は、確立されたメーカー、専門的なイノベーター、および地域プレーヤーを特徴とする競争力のある景観によって特徴付けられます。これらの企業は、製品イノベーション、耐久性、およびサービスネットワークを通じて差別化に継続的に努めており、しばしばより広範な重機市場および車両アタッチメント市場における専門知識を活用しています。

業務用除雪プラウ市場は、効率性、耐久性、および環境性能の向上を目的とした主要な戦略的進歩と製品イノベーションにより進化を続けています。これらの開発は、商業用不動産管理者および自治体機関の進化する要求を満たすためのメーカーの統一された努力を反映しています。

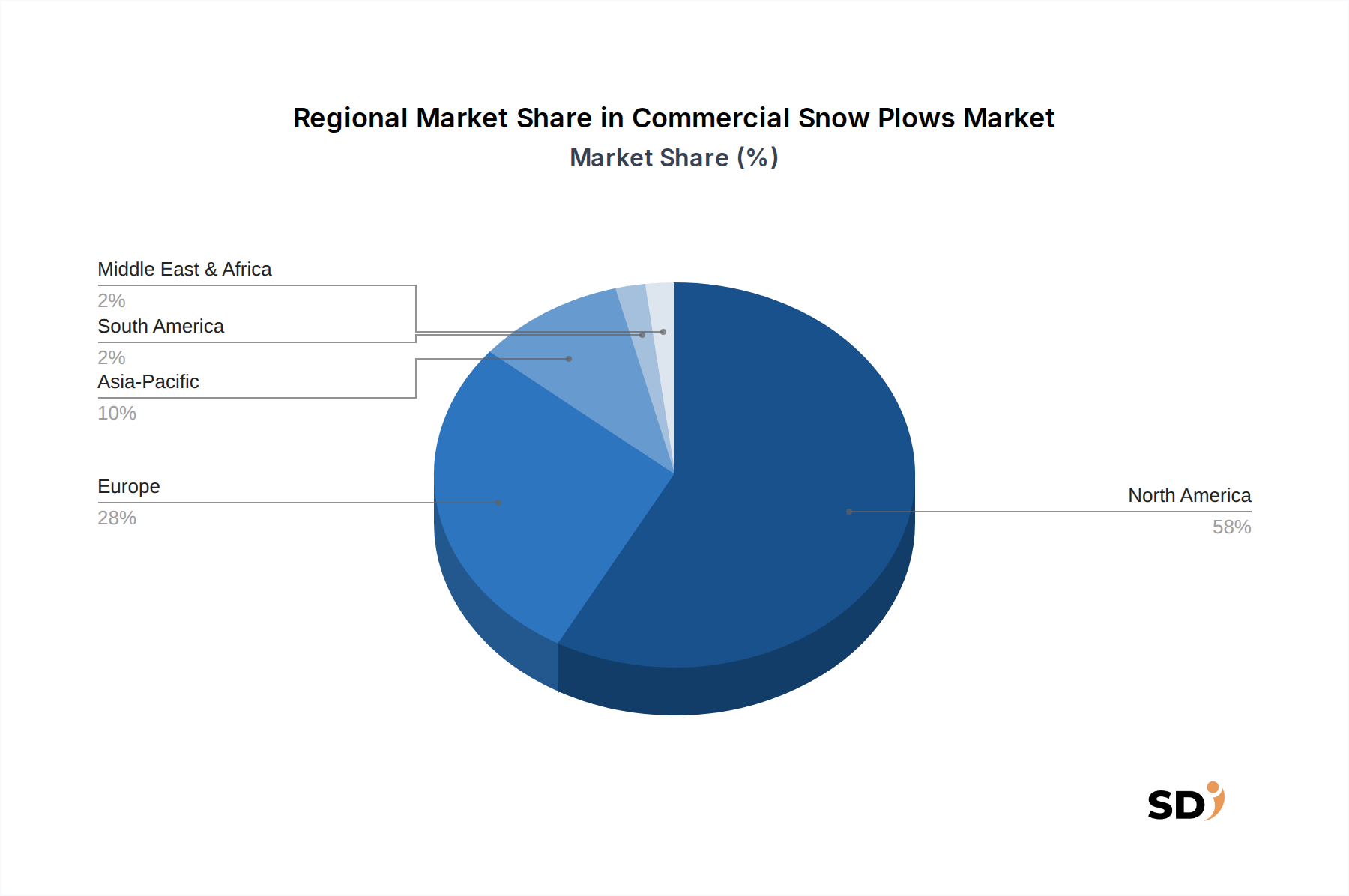

業務用除雪プラウ市場は、需要、成長ドライバー、および市場成熟度において significantな地域差を示しており、これは主に気候条件、インフラ開発、および経済的要因によって影響されます。市場はグローバルですが、特定の地域は一貫して高い採用率とイノベーションを示しています。

北米は、業務用除雪プラウ市場における主要地域であり、最大の収益シェアを占めています。この優位性は、広範な道路網、多くの州および地方(特に米国北東部、米国中西部、カナダ)における頻繁で重い積雪、および高度に開発された商業用不動産管理セクターによって主に牽引されています。この市場は成熟しており、強力な代替需要と、機器における高度な技術統合の高度なレベルが特徴です。主要メーカーの存在と堅牢なアフターマーケットが、その主要な地位をさらに強化しています。CAGRは安定したままであると予測されており、市場の飽和を反映していますが、アップグレードと交換に対する継続的な需要があります。綿密な除雪を必要とする商業用物件と自治体インフラの substantialな規模が、この堅牢な市場を維持しています。

ヨーロッパは2番目に大きいシェアを占め、ドイツ、フランス、英国、北欧諸国からの significantな需要があります。気候の地域差により、西ヨーロッパは除雪における効率性と環境コンプライアンスに焦点を当てていますが、東ヨーロッパ諸国はインフラ投資の増加を目の当たりにしています。ヨーロッパの需要は、厳格な道路安全規制、空港やロジスティクスハブなどの重要なインフラを維持する必要性、および高度で排出ガス規制に準拠した機器への焦点によって牽引されています。ヨーロッパの業務用除雪プラウ市場は、成熟した市場と急速に発展しているセグメントの組み合わせを特徴としており、比較的強いCAGRを示しています。

アジア太平洋は、業務用除雪プラウ市場で最も急速に成長している地域と予測されています。伝統的に業務用プラウの市場は小さいですが、急速な都市化、寒冷地域(例:中国北部、日本の一部、韓国)における significantなインフラ開発、および不動産管理サービスの専門化の進展により、指数関数的な成長が促進されています。より寒冬を経験し、商業景観を拡大している中国や日本などの国々では、採用が増加しています。低いベースに加えて、工業化の加速と公共の安全への重視の高まりが、高い予測CAGRに貢献しています。この地域の鋼材製造市場も、地域生産能力において役割を果たしています。

中東・アフリカおよび南米は、業務用除雪プラウの黎明期の市場です。これらの地域での需要は、特定の高地エリアまたは積雪を経験するユニークな微気候を持つ地域に高度に局所化されています。市場規模全体は小さいですが、冬の観光産業が発展している国々や、特殊機器を必要とする遠隔地の産業操業では、ニッチな機会が存在します。これらの地域での成長は、地域全体での広範なニーズよりも、特定のプロジェクトベースの需要によって駆動され、穏やかになると予想されていますが、インフラ開発の増加と時折の極端な気象イベントにより、特定の地域で可能性を示しています。ここでの油圧システム市場コンポーネントの需要も、典型的にはプロジェクトベースです。

業務用除雪プラウ市場における投資および資金調達活動は、重機市場内での統合、技術統合、および持続可能性への推進という広範なトレンドを反映しています。過去2〜3年間で、M&A活動が顕著であり、より大規模で多角的な機器メーカーが、製品ポートフォリオ、地理的範囲、および技術的能力を拡大するために、専門的な除雪プラウ企業を買収しています。この統合は、断片化された市場からのより大きなシェアを獲得し、製造および流通における規模の経済を達成することを目的としています。ベンチャー資金調達ラウンドは、この成熟した産業における従来のハードウェアでは頻繁ではありませんが、インテリジェントな除雪管理ソフトウェア、車両アタッチメント市場向けのIoT対応フリート監視、および自動プラウソリューション向けの高度なセンサー技術などの補助技術に焦点を当てたスタートアップまたはスピンオフをますますターゲットにしています。戦略的パートナーシップは一般的であり、特に除雪プラウメーカーと、電気パワートレインまたはバッテリー技術を専門とする企業との間で行われており、ゼロエミッション業務用除雪プラウの開発に向けた significantな推進を示しています。さらに、材料科学企業との協力は一般的であり、プラウブレードとフレームに軽量で、より耐久性があり、耐腐食性のある材料を統合することを目的としています。最も資本を引き付けているサブセグメントは、電動化、自動化、およびデジタル化に関連するものです。投資家は、運用効率を改善し、人件費を削減し、安全性を向上させ、環境規制トレンドに沿ったソリューションに関心があり、これらを競争力のある環境における主要な差別化要因として認識しています。

業務用除雪プラウ市場における貿易フローは、 significantな冬季気候と確立された製造拠点を持つ地域間を中心に集中しています。北米とヨーロッパは、Douglas Dynamics(米国)やASH Group(ヨーロッパ)などの主要メーカーの存在を考慮すると、主要な輸出国ハブとして機能しています。主要な輸入国には、通常、積雪地帯にある他の先進国、およびますます、商業インフラと寒冷な気候を拡大しているアジア太平洋地域の急速に発展している経済が含まれます。主要な貿易ルートには、北米とヨーロッパ間の大西洋横断ルート、ならびにヨーロッパ内の地域間貿易の増加、およびアジアの一部への出荷の急増が含まれます。高度な油圧システム市場コンポーネントや高強度鋼製造市場ブレードなどの特殊コンポーネントの輸出も significantであり、世界中の地域的な組み立て事業に供給しています。最近の貿易政策、特に鋼鉄およびアルミニウムに対する関税に関連するものは、quantifiableな影響を与えています。例えば、米国が特定の国からの鋼材輸入に課した関税は、国内の除雪プラウメーカーの原材料コストの増加につながり、最終製品価格の上昇につながる可能性があります。逆に、完成品に対する報復関税は、輸出業者に課題をもたらしています。異なる排出基準(例:Euro V/VI対EPA Tier 4F)や国固有の安全認証などの非関税障壁も、国境を越えた貿易に影響を与え、メーカーがさまざまな規制環境に合わせて製品を適応させることを要求しています。大型で重い機器のグローバル貿易は、固有の物流課題に直面していますが、業務用除雪プラウの特殊な性質と季節的な需要は、効率的な国際サプライチェーンが市場の応答性にとってcriticalであることを意味します。これは、グローバルな除雪機器市場にとって特に重要です。

日本の業務用除雪プラウ市場は、そのユニークな経済的・地理的特性から、グローバル市場とは異なる特徴を持っています。市場規模は、北米や欧州と比較すると小さいものの、都市部でのインフラ維持、商業施設のアクセス確保、そして近年頻発する異常気象への対応という観点から、安定した需要が見込まれます。日本の経済は成熟しており、インフラ投資は一般的に安定していますが、老朽化したインフラの更新や、近年増える豪雪地域への対応などが市場を支えています。特に、大都市圏や主要な商業地域では、ビジネス活動の継続性を確保するために、迅速かつ効率的な除雪が不可欠です。市場には、国内外の主要メーカーの日本法人や、日本国内で活動する地元企業が参入しています。具体的な企業としては、Douglas Dynamics(Western Products、Fisher Engineeringなどのブランド)やMeyer Products LLCといったグローバル大手だけでなく、国内の建機メーカーや特装車メーカーが、日本の道路事情や積雪条件に合わせた製品を提供している可能性があります。これらの企業は、日本の厳しい品質基準や、地方自治体との連携を重視しています。日本の産業における規制・基準フレームワークとしては、JIS(日本産業規格)が製品の品質や安全性に関わる基準を提供しています。また、建設機械としての安全性や耐久性に関する法規制、さらには地域ごとの条例などが、製品設計や販売に影響を与える可能性があります。消費者行動パターンとしては、品質、信頼性、そしてアフターサービスが重視される傾向があります。特に、公共事業や大規模商業施設では、長期的な運用コストやメンテナンスの容易さが購入決定に大きく影響します。流通チャネルは、建設機械ディーラー、特装車メーカーの販売網、および一部では直販が考えられます。中古市場も活性化しており、耐久性の高い機器への投資が、長期的な視点で見ればコスト効率が良いと認識されています。為替レートにもよりますが、2024年の市場規模が約723億ドル(約10兆8,450億円、1ドル150円換算)と推定されるグローバル市場全体から見ると、日本市場はその一部を形成しますが、その専門性と品質へのこだわりは、ニッチながらも確固たる地位を築いています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の「商用除雪機」市場に関する包括的な市場調査レポートは、非常に正確で実用的な洞察を提供するために設計された、堅牢で多面的な方法論を採用しています。このセクションでは、2026年から2034年までの信頼性の高い予測を提供するために実施された、主要および二次的な調査アプローチ、需要モデリング手法、および厳格なデータ検証プロセスについて詳述します。レポートは購入日現在で更新されており、最新の市場インテリジェンスを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 営業ディレクター / 地域営業マネージャー | 35% |

| フリートマネージャー / オペレーションディレクター | 30% |

| 製品ラインマネージャー / R&Dディレクター | 20% |

| 調達マネージャー / 設備取得スペシャリスト | 15% |

| Company Type | Representation (%) |

|---|---|

| 除雪機メーカー | 30% |

| 建設機械販売代理店 & ディーラー | 25% |

| 商業用不動産管理会社 | 20% |

| 特殊部品 & 製作サプライヤー | 15% |

| 自治体 & 公共事業部門 | 10% |

一次調査は、当社の分析の礎をなし、全体的な調査努力の約75%を占めています。この集中的なアプローチには、バリューチェーン全体にわたる主要な業界関係者との直接的な関与が含まれており、一次情報を収集し、二次データを検証し、定性的な洞察を捉えます。当社のインタビューは、市場力学、競争環境、技術トレンド、価格戦略、および地域的なニュアンスを明らかにするように構成されています。

ステークホルダーの特定: 商用除雪機のバリューチェーンのさまざまなセグメントからの意思決定者および主題専門家を、細心の注意を払って特定し、関与させます。対象となる具体的な役職は次のとおりです。

関与する企業の種類: 当社の一次アウトリーチは、市場エコシステムにとって重要な、多様な企業のセットに及びます。

一次調査を補完するために、二次調査は総研究努力の約25%を占めます。このフェーズでは、市場の基本的な理解を確立し、トレンドを特定し、業界のパフォーマンスをベンチマークするために、さまざまな信頼できる公開および専有ソースからの広範なデータ収集が含まれます。

当社の市場規模および予測方法論は、包括的なカバレッジと精度を確保するために、トップダウンアプローチとボトムアップアプローチの両方と、多レベルデータトライアンギュレーションを統合しています。

ボトムアップアプローチ: この方法では、詳細なデータポイントから市場規模を集計します。ボトムアップ計算に使用される主要な変数は次のとおりです。

トップダウンアプローチ: このアプローチは、除雪機器の総潜在市場 (TAM) から始まり、ブレードタイプ、容量、アプリケーション、および地理などの関連要因に基づいて段階的にセグメント化します。マクロ経済指標、寒冷地における人口増加、および全体的な建設機械市場のトレンドが、初期推定の基礎を形成します。

多レベルデータトライアンギュレーション: 一次および二次ソースから取得されたデータは、セグメント、地域、およびアプリケーションごとに複数のレベルで照合および検証され、不一致を特定し、矛盾を解決し、市場推定の堅牢性を向上させます。この反復プロセスは、初期の市場数値を精査し、一貫性があり信頼性の高い市場規模を保証します。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格なデータ検証プロセスにより、すべての市場数値および予測で85〜90%の推定データ精度レベルが保証されます。

主要な貿易の流れは、北米やヨーロッパなどの主要な製造地域から、世界中の雪が多い地域への供給です。これらのダイナミクスは、サプライチェーンのロジスティクスと特殊機器の地域市場へのアクセスを形成します。

市場は、ブレードタイプ(ストレートブレード、Vブレード)、容量(小型、中型、大型)、および用途(商業施設管理、自治体)によってセグメント化されています。販売チャネルは、OEMとアフターマーケットの流通を区別します。

気候変動による効果的な除雪ソリューションへの需要増加と都市インフラの拡大により、年平均成長率5.6%で成長しています。自治体および請負業者のサービスは、需要を促進する重要な要因です。

持続可能性は、より燃費の良い設計とリサイクル可能な材料の使用に向けた製品開発に影響を与えます。オペレーターは、規制基準を満たし、環境への影響を最小限に抑えるために、排出量の少ない機器を優先します。

購入者は、耐久性、運用効率、および多機能性をますます重視しています。油圧制御やリモート監視などの高度な機能の統合への傾向は、生産性とシステムの寿命を向上させます。

北米が大きなシェアを占めている一方で、ヨーロッパやアジア太平洋の地域、特にインフラが拡大し、北ヨーロッパや中国北部の一部のような厳しい冬の条件がある地域は、新たな成長の可能性を提供しています。