1. デジタル資産保険市場が直面する主な課題は何ですか?

市場は、規制の不確実性、資産価格の変動性、および新しいサイバーリスクの引受の複雑さといった課題に直面しています。標準化されたリスク評価フレームワークはまだ進化中であり、保険契約の開発と市場の安定性に影響を与えています。これには、ミュンヘン再保険やロックトンのようなプロバイダーによる専門知識が必要です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

デジタル資産保険

デジタル資産保険Senior Research Analyst

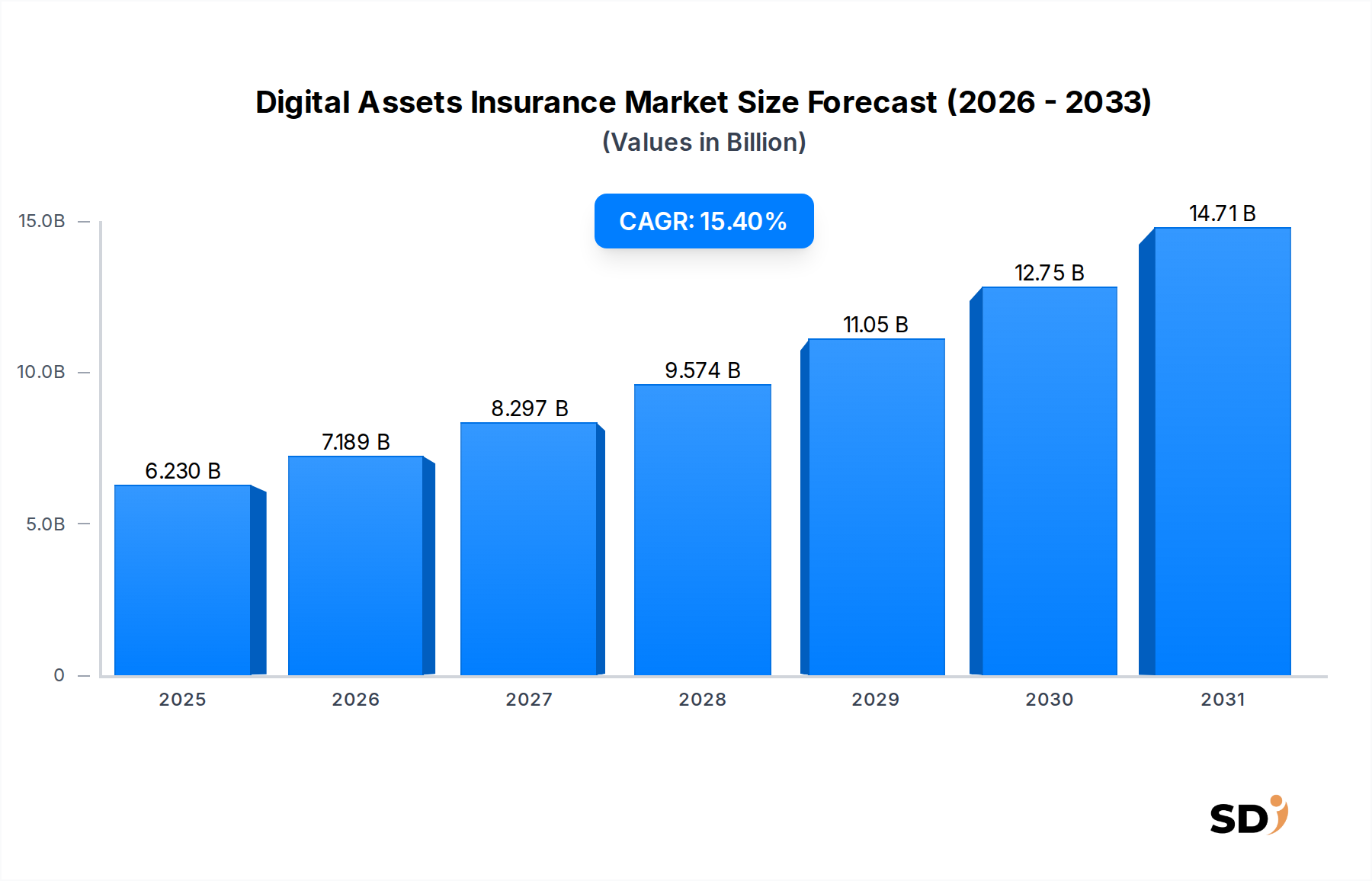

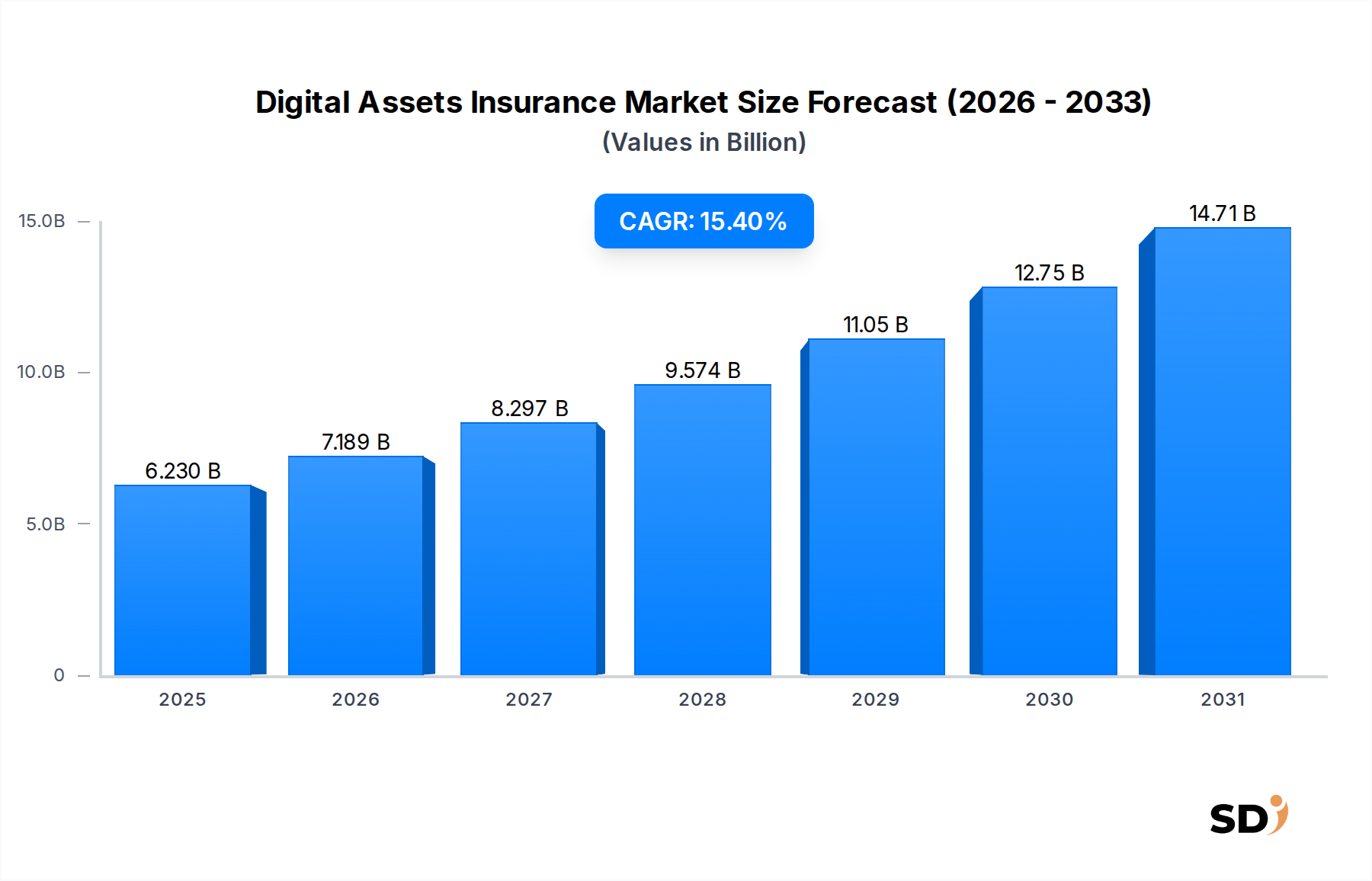

デジタル資産保険市場は、デジタル資産の採用拡大とサイバー脅威の高度化により、大幅な拡大が見込まれています。2025年には約62億3,000万ドル(約9,345億円)と評価され、2034年までには約228億4,000万ドル(約3兆4,260億円)に達すると予測されており、予測期間中の年平均成長率(CAGR)は15.4%という堅調な伸びを示しています。この成長軌道は、暗号通貨やその他のデジタル資産クラスの普及、この分野への機関投資家の関心の高まり、そして個人および法人投資家の間でデジタル資産保有に伴う固有のリスクに対する意識の高まりといった、いくつかの主要な需要ドライバーによって支えられています。成熟しつつある規制環境、ブロックチェーン技術の進歩、そして専門的なInsurtech Solutions Market(インシュアテックソリューション市場)の提供の出現といったマクロ的な追い風が、市場の発展をさらに後押ししています。

Decentralized Finance Market(分散型金融市場)の複雑化と、Non-Fungible Token(NFT)の拡大するエコシステムは、新たなリスクベクトルを導入し、包括的な保険ソリューションの重要な必要性を生み出しています。企業や金融機関がブロックチェーンを業務に統合し続けるにつれて、運用リスク、スマートコントラクトの脆弱性、カストディの失敗に対するテーラーメイドのカバレッジへの需要が高まっています。サイバー攻撃の進化する性質と、ブロックチェーン取引の不可逆性は、堅牢な保険フレームワークの緊急性を強調しています。市場の見通しは依然として非常に良好であり、引受モデル、製品の多様化、地域規制の明確化における継続的なイノベーションが、持続的な成長を促進し、専門保険プロバイダーへのさらなる投資を呼び込むことが期待されています。技術的進歩、投資の増加、リスクプロファイルの進化の収束は、デジタル資産保険市場を、より広範なデジタル経済のダイナミックで不可欠な構成要素として確立しています。

暗号通貨セグメントは、デジタル資産保険市場において支配的な勢力であり、最大の収益シェアを占め、市場拡大の基盤となる推進力となっています。この優位性は、主に暗号通貨の量と時価総額が他のデジタル資産クラスと比較して大きいことに起因します。主要な暗号通貨であるビットコインとイーサリアムは、デジタル資産市場全体の価値のかなりの部分を占めており、損失、盗難、運用上の失敗に対する保護措置の必要性を自然に生み出しています。暗号通貨の早期登場と広範な採用は、取引所のハッキングやウォレットの侵害といった重大なセキュリティインシデントを最初に経験したデジタル資産であったため、これらの特定のセキュリティリスクに合わせた保険商品の初期需要を牽引しました。Cryptocurrency Insurance Market(暗号通貨保険市場)の固有のボラティリティと、ブロックチェーン取引の不変性は、個人投資家と機関投資家の両方にとって、堅牢な保険カバレッジを不可欠な保護手段としています。

デジタル資産保険市場の主要プレイヤーは、歴史的に暗号通貨保有に焦点を当てた製品開発を行っており、カストディリスク、ホットウォレットとコールドウォレットの侵害、そして場合によってはスマートコントラクトの脆弱性をカバーする保険を提供しています。Institutional Investment Market(機関投資市場)の暗号通貨への参加増加は、このセグメントの優位性をさらに確固たるものにしています。厳格なリスク管理フレームワークを持つ機関は、多額の保有資産を保護し、内部ガバナンスの義務を遵守するために、包括的な保険ソリューションを必要としています。トークン化された資産市場(NFTやセキュリティトークンを含む)やゲーム資産などの他のセグメントは出現していますが、それらの市場成熟度と全体的な時価総額は、暗号通貨と比較して依然としてかなり低いです。デジタル資産エコシステムが多様化するにつれて、保険提供も拡大していますが、暗号通貨は、保険価値とプレミアム生成の最も高い集中度を引き続き表しています。Blockchain Security Market(ブロックチェーンセキュリティ市場)における継続的なイノベーションもこのセグメントに影響を与えています。セキュリティインフラストラクチャの改善はより有利な引受条件につながる可能性がありますが、新しい攻撃ベクトルは保険商品の進化を必要とします。このセグメントのシェアは絶対額で成長すると予想されますが、他のデジタル資産クラスが成熟し、市場での牽引力を増し、専門的なカバレッジを必要とするにつれて、その相対的な優位性はわずかに希薄化する可能性があります。

市場ドライバー:

Decentralized Finance Market(分散型金融市場)(DeFi)の拡大は、それ自体で数千億ドルの総ロックバリュー(TVL)を収容しており、スマートコントラクトの失敗からプロトコルの悪用まで、保険対象となる資産とリスクの広大な景観を提供しています。より多くの個人や企業がデジタル資産を保有するにつれて、さまざまな形態の損失に対する保護の認識される必要性と実際の必要性が高まっています。Cybersecurity Solutions Market(サイバーセキュリティソリューション市場)への継続的な需要は、残存リスクをカバーする包括的な保険の必要性を直接支えています。Institutional Investment Market(機関投資市場)のデジタル資産に対する需要は、高度なカストディ保険、専門職業賠償責任保険、スマートコントラクト監査保険を必要とし、デジタル資産保険市場をより包括的で高価値の保険へと押し上げています。市場制約:

Insurtech Solutions Market(インシュアテックソリューション市場)の成長を妨げています。デジタル資産保険市場の競争環境はダイナミックであり、伝統的な保険大手、専門的な暗号通貨ネイティブ保険会社、革新的なインシュアテックプラットフォームが混在しています。これらのエンティティは、デジタル資産に関連する多面的なリスクに対処するために、積極的に製品を開発および洗練しています。

Distributed Ledger Technology Market(分散型台帳技術市場)内のスマートコントラクトの失敗や重大なネットワークダウンタイムの場合に自動支払いを行うために、リアルタイムオラクルデータを利用した新しいパラメトリック保険商品の発売。この進歩は、請求プロセスを簡素化し、信頼を高めました。Cryptocurrency Insurance Market(暗号通貨保険市場)の保険料の価格設定の精度を向上させました。Tokenized Assets Market(トークン化資産市場)、分散型自律組織(DAO)、および新しいDeFiプロトコルに関連するリスクを含む、基本的なカストディ保険を超えるカバレッジタイプの拡大。この多様化は、デジタル資産ランドスケープの急速な進化と、専門的な保護に対する需要の増加を反映しています。デジタル資産保険市場は、さまざまな規制フレームワーク、技術採用率、および機関投資家の参加の影響を受け、世界中の地域で多様な成長パターンを示しています。具体的な地域CAGRおよび収益シェアは動的であり、継続的な市場変動の影響を受けますが、各主要地域には明確な傾向があります。

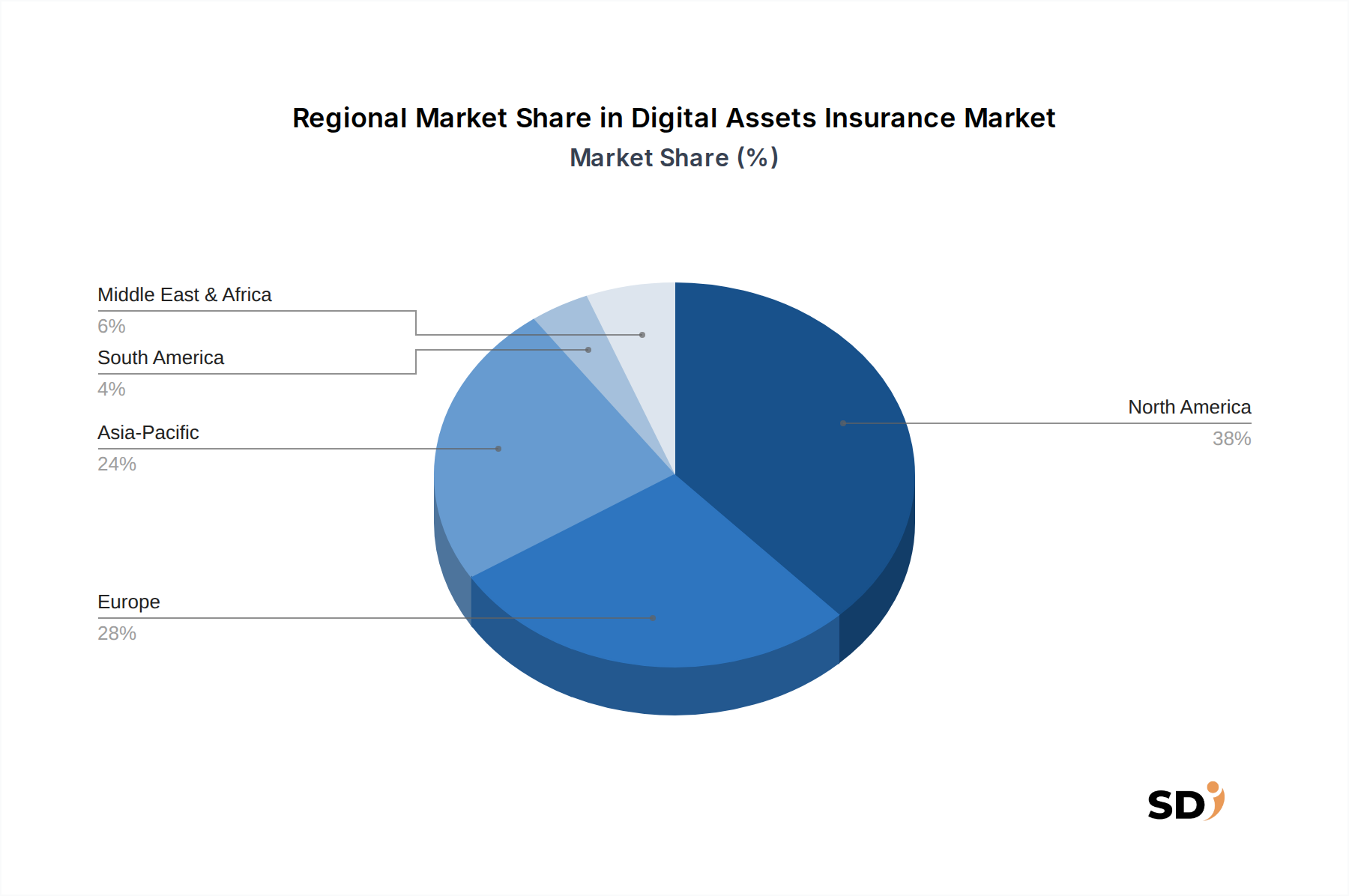

北米は現在、最も成熟した支配的な市場セグメントを表しています。この地域は、堅牢な規制環境、ブロックチェーンおよびフィンテックへの多額のベンチャーキャピタル投資、そしてデジタル資産に関与する機関投資家の高濃度から恩恵を受けています。Institutional Investment Market(機関投資市場)のエンティティ、取引所、カストディアンの間で、デジタル資産保険への需要は非常に高いです。米国とカナダは、デジタル経済におけるコンプライアンスとリスク管理への積極的なアプローチによって牽引される、保険商品の革新と普及の最前線にあります。

ヨーロッパは、中〜高レベルの成熟度を示す、主要な成長ハブとして登場しています。欧州連合におけるMiCA(Markets in Crypto-Assets)のような進歩的な規制フレームワークの実施は、より大きな法的確実性を提供し、デジタル資産のさらなる採用を触媒すると予想されており、これによりデジタル資産保険市場が促進されます。英国、ドイツ、フランスなどの国々では、デジタル保有資産の保護を求める個人および法人ユーザーからの需要が増加しています。

アジア太平洋は、デジタル資産保険市場における最速成長地域として位置付けられており、中程度の成熟度レベルが急速に進歩しています。日本、韓国、シンガポール、オーストラリアなどの国々は、Cryptocurrency Insurance Market(暗号通貨保険市場)における高い個人参加と、ブロックチェーンスタートアップの活気あるエコシステムに後押しされて、強い関心と採用を示しています。一部の規制環境は依然として複雑ですが、主要な金融ハブにおける明確化の増加は、かなりの成長の可能性を解き放つと予想されています。

中東・アフリカ(MEA)は、低〜中程度の成熟度を持つ新興市場です。この地域での成長は、主にデジタル資産投資を模索している政府系ファンドと、UAEやサウジアラビアなどの経済における技術多様化への推進によって牽引されています。規制フレームワークが進化し、インフラストラクチャが改善されるにつれて、特にGCC諸国では、デジタル資産保護への需要が加速すると予測されています。

南米もまた、低い成熟度レベルを維持していますが、潜在力は増しています。ブラジルやアルゼンチンなどのいくつかの国における経済的変動性は、インフレに対するヘッジまたは送金のために、かなりの数の人口を暗号通貨に向かわせました。この草の根の採用は、盗難や損失に対する基本的な資産保護に焦点を当てた、基本的なデジタル資産保険商品への需要にゆっくりと変換されています。

デジタル資産保険市場のサプライチェーンは、伝統的な物理的な原材料よりも、むしろ重要なデジタルインプット、専門サービス、および知的資本に関するものです。上流の依存関係は、データの整合性、技術インフラストラクチャ、および専門的な人的資本に大きく集中しています。主要な「原材料」またはインプットには、信頼性の高いブロックチェーンデータフィード、高度なBlockchain Security Market(ブロックチェーンセキュリティ市場)ツール、法的および規制上のインテリジェンス、および数理専門知識が含まれます。

ブロックチェーンデータフィード:ブロックチェーンオラクル(例:Chainlink、Band Protocol)からのデータの精度とリアルタイムの可用性は最重要です。これらのフィードは、デジタル資産の価格情報を提供し、それがリスク評価と保険料計算に直接影響します。基盤となるデジタル資産の価格変動は、これらのデータプロバイダーの信頼性と分散化に関連する調達リスクを、非常に応答性が高く正確なデータを必要とします。これらのフィードへの混乱、例えばオラクルの操作やネットワークの停止は、パラメトリック保険商品の機能を著しく損なう可能性があります。

サイバーセキュリティツールと専門知識:リスクの評価と軽減に不可欠です。これには、高度な脅威検出ソフトウェアのライセンス、侵入テストサービス、および高度に専門化されたサイバーセキュリティアナリストへのアクセスが含まれます。これらのインプットのコストは、脅威がより高度になるにつれて上昇する傾向があり、保険会社の運営コスト、ひいては保険料に影響を与えます。有能なサイバーセキュリティ専門家の不足は、調達リスクを表します。

法的および規制上のインテリジェンス:絶えず進化する規制環境は、継続的な監視と専門家による法的解釈を必要とします。コンプライアンス基準(例:AML、KYC)、デジタル資産の分類、および管轄区域固有の保険法に関する最新情報へのアクセスは、保険設計および請求の有効性にとって重要です。専門的な法的サービスの価格動向は、複雑さが増すと通常上昇します。

数理モデルとデータサイエンス:保険の中核はリスクの定量化にあります。デジタル資産の場合、これには、ブロックチェーンデータを処理し、スマートコントラクトのリスクを評価し、市場のダイナミクスを考慮できる新しい数理モデルの開発が必要です。ここでの「原材料」は、質の高いデータ(ハッキング、悪用、市場イベントに関するもの)と、それを処理するための熟練したデータサイエンティストです。データ収集の混乱または人材不足は、製品イノベーションと正確な価格設定を妨げる可能性があります。さらに、Digital Identity Management Market(デジタルID管理市場)は、保険加入者の検証と不正防止のための重要な上流サービスを提供し、保険プロセスの整合性を確保します。

歴史的に、サプライチェーンの混乱は、認識される高リスク、標準化されたデータの欠如、および技術変化の急速なペースのために、十分な引受能力を確保する上での課題として現れています。主要なハッキングはリスクプロファイルの急激な変化につながる可能性があり、保険会社はカバレッジ条件を再評価するか、保険料を大幅に引き上げる原因となります。

デジタル資産保険市場は、グローバルな規制フレームワーク、基準設定機関、および政府政策の複雑で進化するタペストリーによって深く影響を受けています。断片的でしばしば不確実な規制環境は歴史的に重大な制約でしたが、明確化の増加は市場成長の触媒となっています。

主要な規制フレームワーク:市場に影響を与える主要なフレームワークには、アンチマネーロンダリング(AML)およびテロ資金供与対策(CTF)措置を義務付ける、仮想資産に関する金融活動作業部会(FATF)のガイドラインが含まれます。欧州連合では、MiCA(Markets in Crypto-Assets)規制は、暗号資産、サービスプロバイダー、および発行に関する包括的なフレームワークを提供するように設計されており、Cryptocurrency Insurance Market(暗号通貨保険市場)およびTokenized Assets Market(トークン化資産市場)製品がどのように規制されるかに直接影響します。米国では、さまざまな州レベルの規制(例:ニューヨーク州のBitLicense)は、デジタル資産の分類(証券、商品、または不動産として)に関する進行中の連邦議論と共存しており、それぞれが保険要件と監督に異なる影響を与えています。

基準設定機関:国際スワップ・デリバティブ協会(ISDA)のような組織は、デジタル資産デリバティブの標準化された法的契約を開発しており、これは関連保険商品の必要性と構造に間接的に影響を与える可能性があります。米国公認会計士協会(AICPA)は、デジタル資産の監査基準を開発しており、透明性と監査可能性を向上させ、これにより保険リスク評価のためのデータが改善されます。

最近の政策変更と予測される影響:近年、ステーブルコインに対する規制上の監視が増加しており、それらを銀行預金または証券として扱う提案があり、これは新しい形態の保険カバレッジを必要とするでしょう。トークン分類(例:NFTの扱い方)に関する明確さは、保険会社が保険イベントと保険条件を定義するために重要です。世界中で進化する本人確認(KYC)およびAML要件は、デジタル資産プラットフォームに、より堅牢な本人確認プロセスを実装することを義務付けており、これは間接的に保険会社の不正リスクを低減します。より大きな規制の明確化に向けた全体的な傾向は、デジタル資産保険市場を大幅に正当化し、引受担当者のリスク認識を低減し、伝統的な金融機関がサービスを提供するよう奨励し、最終的には消費者の信頼とカバレッジへの需要を増加させると予測されています。逆に、管轄区域間で過度に処方箋的または一貫性のない規制の適用は、イノベーションを抑制し、市場を断片化させる可能性があり、グローバル保険会社が標準化された製品を提供することを困難にします。Distributed Ledger Technology Market(分散型台帳技術市場)全体の政策の継続的な発展は、その上で構築された資産に対する長期的な規制アプローチを支えています。

日本のデジタル資産保険市場は、世界的な成長トレンドに呼応する形で、着実に成熟の途上にあります。日本の経済は、成熟したインフラ、高い技術リテラシー、および伝統的にリスク回避的な消費行動を特徴としており、これはデジタル資産保険の市場規模と成長の文脈に影響を与えています。市場規模はまだ初期段階にあるものの、個人投資家による暗号通貨の採用、および企業によるブロックチェーン技術の導入が進むにつれて、その潜在的な拡大は大きいと見られています。具体的な市場規模の数値は公表されていませんが、デジタル資産の総資産額の増加に伴い、保険需要も比例して増加すると推測されます。

日本国内で活動する主要な企業としては、グローバルな保険ブローカーであるLocktonやAON、Marsh McLennanの日本法人、および地域に根差した保険会社やインシュアテック企業が挙げられます。これらの企業は、日本の規制要件を遵守しつつ、デジタル資産特有のリスクに対応した保険ソリューションの開発・提供に取り組んでいます。BitGoのようなデジタル資産カストディ企業も、保険プロバイダーと提携して、預託資産の安全性を高めるサービスを提供しています。

日本における規制・基準フレームワークは、デジタル資産保険市場に大きく影響します。金融庁(FSA)は、暗号資産交換業者の登録制度や、暗号資産に関する会計・税務処理など、デジタル資産に関する規制を整備・監督しています。これらの規制は、投資家保護と市場の健全な発展を目的としており、保険商品がこれらの基準を満たす必要があります。具体的には、資金決済法に基づく暗号資産交換業者の義務や、サイバーセキュリティに関するガイドラインなどが、保険の引受基準やカバレッジ範囲に影響を与える可能性があります。JIS(日本産業規格)のような国内標準も、関連するITインフラのセキュリティ対策において間接的に関連する可能性があります。

日本の流通チャネルは、伝統的な保険代理店、オンラインプラットフォーム、および暗号通貨取引所との提携が中心となるでしょう。消費者の行動パターンとしては、高い信頼性と安全性を重視する傾向があり、保険商品には明確な補償内容と迅速な請求処理が求められます。また、詐欺やハッキングに対する懸念が根強く、これらのリスクをカバーする保険への関心が高いと考えられます。日本円での表示を好む傾向も強く、保険料や補償額も円建てで提示されることが一般的です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場規模の算出、予測、定性分析の基盤を形成しており、総研究努力の約75%を占めています。この堅牢なアプローチには、デジタル資産保険バリューチェーン全体にわたる主要なステークホルダーとの広範な直接的な関与が含まれます。目的は、一次情報を収集し、二次調査の結果を検証し、市場のダイナミクスを理解し、新たなトレンドを特定し、業界参加者から直接、ニュアンスのある視点を捉えることです。

当社の一次調査プログラムは、以下を含む幅広い視点をカバーするように設計されています。

インタビュー対象の企業タイプ:

インタビュー対象の主要ステークホルダー:

インタビューは構造化された質問票を通じて実施され、定量的なデータ収集と定性的な洞察の両方が可能です。これには、電話インタビュー、仮想会議、および適切な場合は対面での議論を組み合わせ、さまざまな地域や組織規模にわたる包括的なカバレッジを保証します。一次インタビューから得られた洞察は、市場セグメンテーション、競合状況分析、および満たされていない顧客ニーズの特定を洗練するために不可欠です。

二次調査は当社の一次調査を補完し、総研究努力の約25%を占めます。この段階では、公開されている情報を厳密かつ体系的に収集し、基盤となる知識を構築し、一次調査の洞察を検証し、広範な市場トレンドを特定することを目的としています。当社の二次調査は、データの整合性と包括的な市場理解を保証するために、多様な信頼できる情報源を活用しています。

主な二次調査ソースには以下が含まれます。

金融データベース:

政府・規制出版物: これには、主要地域の中央銀行、金融監督当局、政府機関からの報告書やガイドラインが含まれます(例:米国証券取引委員会(SEC)、英国金融行動監視機構(FCA)、ドイツのBaFin)。

業界団体・非営利組織: 信頼できる業界団体からのデータや報告書は、市場標準、課題、成長ドライバーに関する重要な洞察を提供します。

企業提出書類・年次報告書: 主要市場参加者の公開されている財務諸表、投資家向けプレゼンテーション、年次報告書は、詳細な事業および戦略情報を提供します。

学術研究・ホワイトペーパー: 査読付きジャーナルや権威あるホワイトペーパーは、ブロックチェーン技術、デジタル資産、リスク管理に関する深い理論的および経験的な視点を提供します。

すべてのレポートは、購入日までに利用可能な最新のデータと市場動向を組み込むように細心の注意を払って更新されており、関連性と適時性を保証します。

当社の市場推定フレームワークは、トップダウンとボトムアップの方法論を組み合わせ、多段階のデータ三角測量で補完することにより、予測における最高レベルの精度と信頼性を確保しています。このアプローチにより、さまざまな vantage point から市場を包括的に評価できます。

トップダウンアプローチ: これには、マクロ経済要因、業界成長トレンド、および全体的なデジタル資産採用率を分析して総市場規模を推定し、その後、特定のアプリケーション、タイプ、および地域に細分化することが含まれます。グローバル経済指標、規制開発、およびデジタル資産採用の広範なトレンドを活用して、初期の市場推定に到達します。

ボトムアップアプローチ: この方法では、詳細なデータポイントから市場規模を構築します。ボトムアップ市場規模の計算に使用される主要な指標と変数は次のとおりです。

多段階データ三角測量: この重要なステップには、一次調査、二次ソース、およびトップダウンとボトムアップモデルから取得したデータポイントの相互参照と検証が含まれます。複数の独立したソースからのデータを比較および調整することにより、不一致を特定し、バイアスを軽減し、最も正確な市場推定に収束します。この反復プロセスは、市場セグメント、アプリケーション、タイプ、および地理的地域全体に適用されます。

データ精度とレポート品質の最高基準を確保することは最優先事項です。当社の厳格な品質管理プロセスにより、推定データ精度レベルは85〜90%となります。これには、検証とレビューのいくつかの層が含まれます。

専門家パネルレビュー: 洞察と初期の市場推定は、金融サービス、ブロックチェーン、および保険における深いドメイン専門知識を持つ社内のシニアアナリストパネルによってレビューされます。

公開データとの相互検証: すべての定量的データポイント、特に市場規模と成長率は、政府機関、規制当局への提出書類、および監査済み企業報告書などの信頼できる公開ドメインデータ(利用可能な場合)と相互参照されます。

統計分析: 高度な統計技術を使用して、トレンドを分析し、外れ値を特定し、将来の成長軌道を予測します。さまざまな仮定が市場予測に与える影響を理解するために、感度分析も実行されます。

論理的一貫性チェック: レポート全体が論理的一貫性のために徹底的なレビューを受け、すべての調査結果、結論、および予測が内部的に一貫しており、提示されたデータによって裏付けられていることを保証します。

この細心の注意を払ったアプローチにより、クライアントはデジタル資産保険市場の包括的な理解を反映した、非常に信頼性が高く、洞察力があり、実用的な市場調査レポートを受け取ることができます。

市場は、規制の不確実性、資産価格の変動性、および新しいサイバーリスクの引受の複雑さといった課題に直面しています。標準化されたリスク評価フレームワークはまだ進化中であり、保険契約の開発と市場の安定性に影響を与えています。これには、ミュンヘン再保険やロックトンのようなプロバイダーによる専門知識が必要です。

ブロックチェーン分析のような技術革新は、透明性の高い取引履歴と所有権データを提供することでリスク評価を強化します。AI駆動の不正検出とスマートコントラクトによる自動請求処理も業務を最適化しています。これらの進歩は、市場の予測CAGR 15.4%をサポートしています。

デジタル資産保険のサプライチェーンには、引受のための堅牢なデータ分析プラットフォーム、専門的なサイバーセキュリティインテリジェンスへのアクセス、および強力な再保険パートナーシップが含まれます。これらのコンポーネントは、正確なリスク価格設定と請求のための十分な資本を確保します。エイオンやマーシュ・マクレナンのようなプロバイダーは、これらの機能のために広範なネットワークを活用しています。

アジア太平洋地域は、規制状況は様々ですが、デジタル資産の採用増加と大規模なテクノロジーに精通した人口により、大きな成長が見込まれています。北米とヨーロッパは、確立された金融インフラと機関投資家の関心により、基盤となる市場であり続けています。このグローバルな拡大は、2025年までに市場が62億3000万ドルに達するという推定に貢献しています。

需要を牽引する主なエンドユーザーには、仮想通貨、トークン、デジタルコレクティブルを保有する個人投資家や、デジタル資産管理に関わる企業が含まれます。これは、運用リスクとサイバーリスクを軽減しようとする金融機関、仮想通貨取引所、カストディアンにまで及びます。ジェミニやビットゴーのようなエンティティは、堅牢な保険ソリューションを必要としています。

デジタル資産保険市場は、規制の明確化と標準化された保険契約フレームワークの開発に向けた長期的な構造的変化を遂げています。機関投資家の参加の増加とサイバー脅威の進化する状況も、専門的なカバレッジの需要を牽引しています。この変化は、予測期間中のCAGR 15.4%での持続的な市場成長をサポートしています。