1. ウレイドメタクリレート市場における競争障壁は何ですか?

ウレイドメタクリレート市場における参入障壁は、生産設備への多額の資本投資、製品配合のための広範な研究開発要件、および厳格な規制遵守から生じます。エボニック インダストリーズ AGやレーエム GmbHのような既存メーカーは、知的財産と顧客関係の恩恵を受けています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

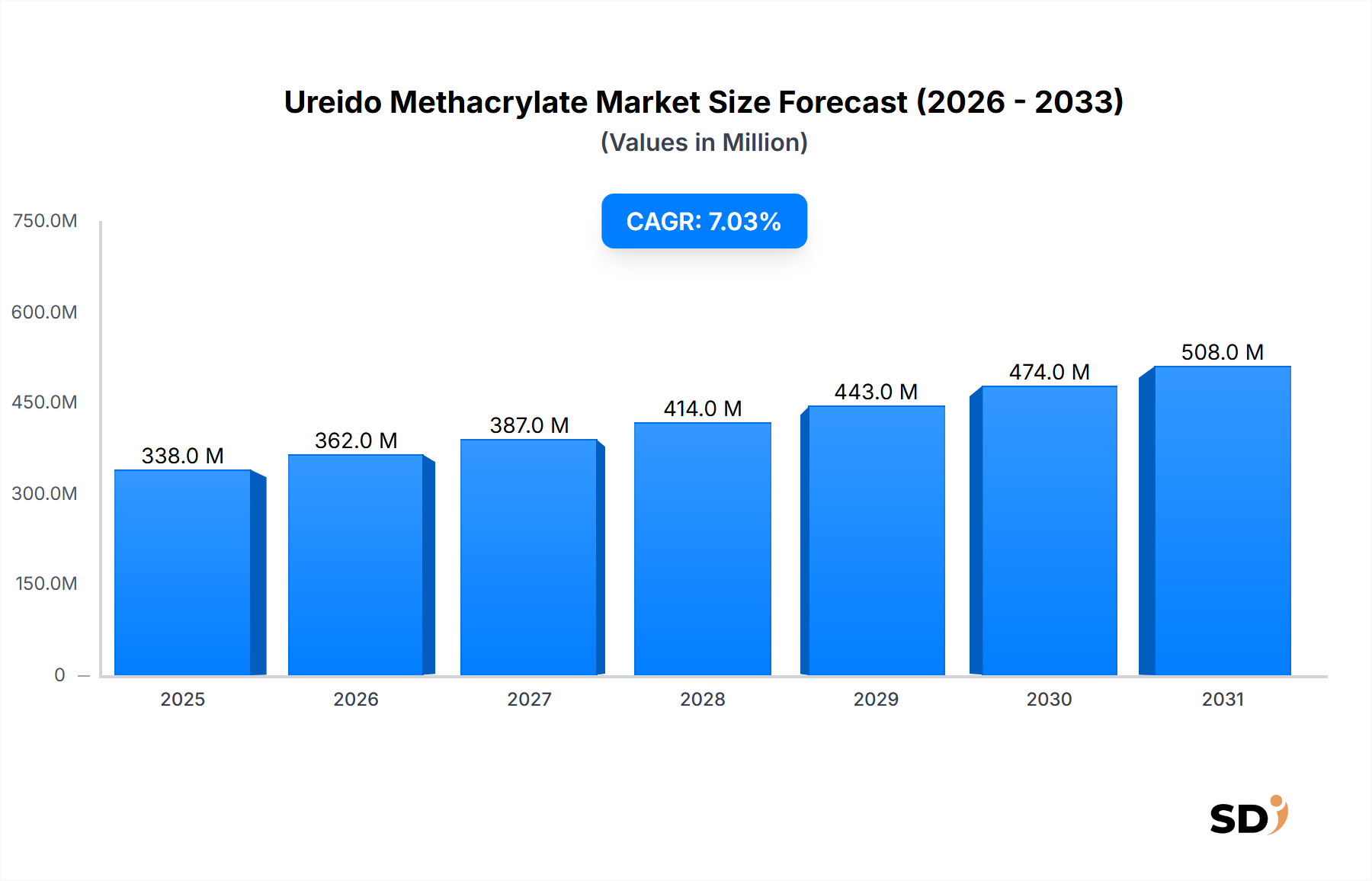

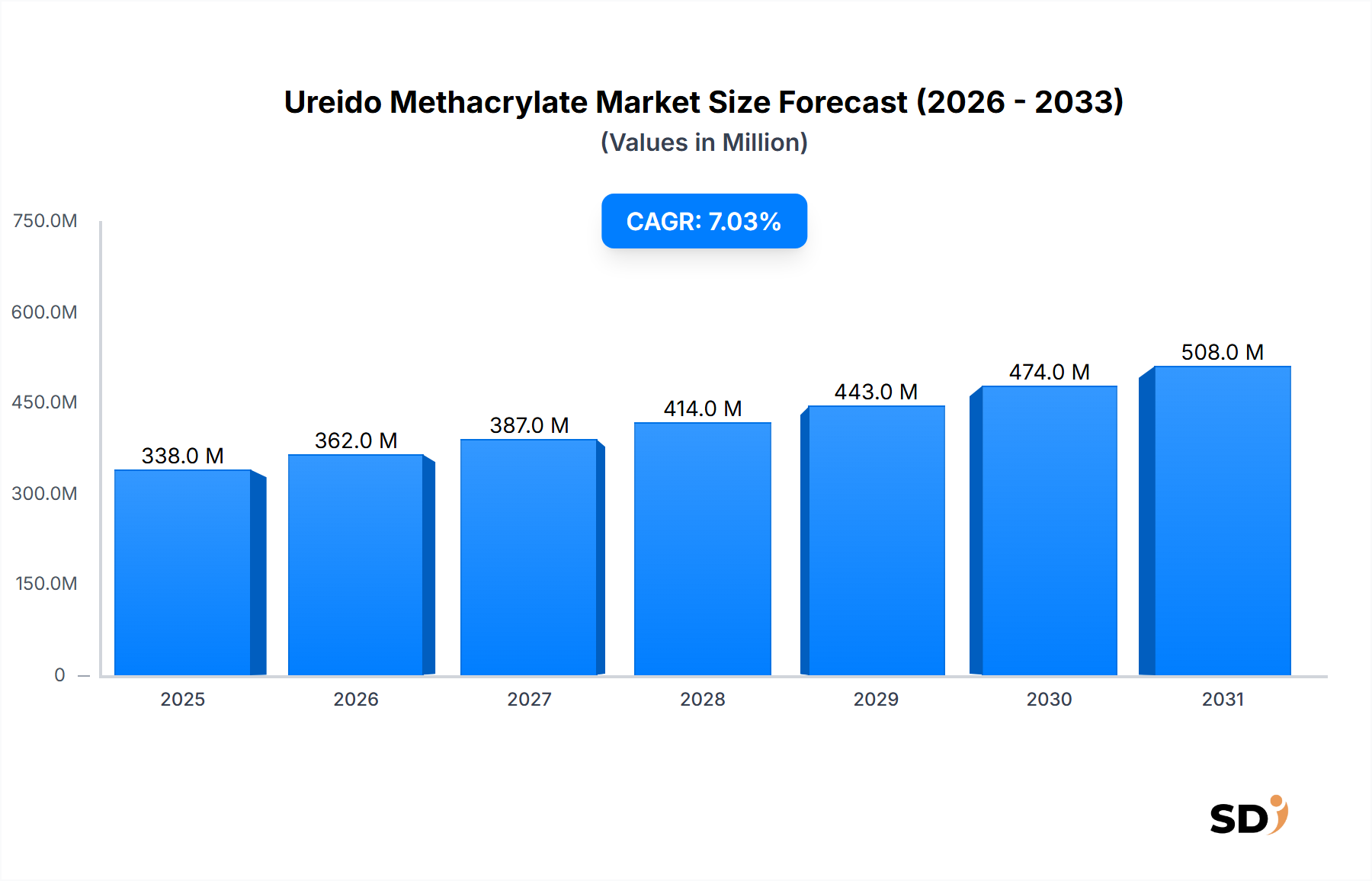

ウレイドメタクリレート市場は現在、2024年に約3億3,820万ドル(約507億円)の評価額に達しており、堅調な成長見通しを示しています。専門家は今後数年間で7%の複合年間成長率(CAGR)を予測しており、この特殊化学品の大幅な拡大軌道を示唆しています。この印象的なCAGRは、2030年までに世界市場評価額を約5億750万ドル(約761億円)に押し上げると予想されています。ウレイドメタクリレートの主な需要ドライバーは、様々な配合物に優れた接着性、柔軟性、化学抵抗性を付与する独自の特性に起因しています。

ウレイドメタクリレート市場に影響を与えるマクロ経済の追い風には、急速な都市化とインフラ開発があり、建設部門における高性能コーティングおよび接着剤の需要を牽引しています。特に電気自動車への移行が加速している活況な自動車産業は、軽量化、耐久性の向上、美観の向上に不可欠な先進材料を必要としており、これらはすべてウレイドメタクリレートが重要な役割を果たす分野です。さらに、生体適合性があり耐久性のある歯科用および生体医療用材料の需要増加に伴うヘルスケア部門の拡大が、市場成長に大きく貢献しています。封止材や接着剤向けの高性能特殊化学品に対するエレクトロニクス産業からの需要の高まりも、この市場の上昇トレンドを支えています。特に規制の厳しい地域では、環境に優しく低揮発性有機化合物(VOC)の配合物への移行が、水性ウレイドメタクリレートシステムの革新と採用を推進しています。

ウレイドメタクリレート市場の将来展望は楽観的であり、性能特性の向上と持続可能性への懸念に対応することを目的とした製品開発における継続的なイノベーションによって特徴づけられます。市場では、バイオベースおよび溶剤フリーの配合物に焦点を当てた研究開発活動が増加しています。化学メーカーと最終用途産業のプレーヤーとの間の戦略的パートナーシップは、アプリケーション固有のソリューションを開発するために、より一般的になっています。市場は原材料価格の変動という潜在的な逆風に直面していますが、多様な産業における高性能で耐久性のあるソリューションを提供するウレイドメタクリレートの本来の価値提案は、その成長モメンタムを維持すると予想されます。

ウレイドメタクリレート市場において、コーティング用途セグメントは、世界の収益のかなりのシェアを占める、紛れもない支配的な力となっています。このセグメントの卓越性は、ウレイドメタクリレートが様々なコーティング配合物に付与する卓越した性能属性に起因しています。ウレイド基とメタクリレート基の両方を持つそのユニークな分子構造は、高度に架橋されたネットワークの形成を可能にし、優れた接着性、柔軟性、硬度、化学抵抗性、耐候性を持つコーティングをもたらします。これらの特性は、多数の産業において重要であり、広範な採用を推進しています。

コーティング分野では、ウレイドメタクリレートは自動車用塗料、工業機械用保護コーティング、木材用コーティング、耐久性のある建築用塗料に広く利用されています。自動車産業では、クリアコートの耐傷性および耐擦傷性を向上させ、車両外装の寿命と美観に貢献しています。特に成長している自動車用塗料市場において、保護と美観の両方を提供する高度なコーティングに対する需要の増加は、ウレイドメタクリレートの需要の増加に直接つながっています。同様に、建設業界では、これらの材料は様々な表面に長持ちする保護層を作成するために不可欠であり、環境劣化や重度の摩耗に対する耐性を提供します。

より持続可能で環境に準拠した配合物への世界的な継続的な移行は、水性および溶剤系ウレイドメタクリレートシステムの採用を大幅に後押ししています。特に水性コーティング市場ソリューションは、低VOC排出量と環境への影響の低減により急速な成長を遂げており、北米およびヨーロッパの厳格な規制要件に適合しています。このトレンドは、Evonik Industries AGやRöhm GmbHのような主要プレーヤーが、性能を妥協しない高度な水性ウレイドメタクリレート分散液およびエマルジョンの開発に多額のR&D投資を行うことを促しています。

接着剤セグメントも重要な用途分野であり、歯科材料市場も拡大していますが、コーティングは多数の産業および消費者用途にわたる広範で高量な使用により、依然として最大の収益シェアを保持しています。コーティングの市場シェアは、その支配的な地位を維持するだけでなく、高性能用途での革新と環境に優しいソリューションへの継続的な進化によって牽引され、成長すると予想されます。ウレイドメタクリレートの汎用性により、高固形分からUV硬化型、水性システムまで、様々なコーティングタイプにカスタマイズが可能であり、この重要な用途セグメントにおけるその継続的な関連性と需要を保証します。

ウレイドメタクリレート市場は、その軌道を形成する強力なドライバーと特定の制約の融合によって影響を受けています。これらのダイナミクスを理解することは、特殊化学品分野での戦略計画にとって不可欠です。

1つの重要なドライバーは、様々な最終用途産業における高性能で耐久性のある材料への需要の増加です。例えば、自動車部門が、特に電気自動車の増加するフリートにおいて、外装および内装仕上げの耐傷性、耐薬品性、耐摩耗性の向上を絶えず追求していることは、ウレイドメタクリレートのような先進的なバインダーを必要とします。これらの材料は、コーティングおよび接着剤の寿命を延ばすのに貢献し、それによってメンテナンスコストを削減し、全体的な製品品質を向上させます。この需要は、建設部門においてさらに増幅され、そこでは保護コーティングが多様な気候条件下でのインフラの長寿命化に不可欠です。

もう1つの重要なドライバーは、持続可能な配合物を促進する厳格な環境規制です。世界的に、規制当局は揮発性有機化合物(VOC)排出量、特にヨーロッパや北米などの地域で、より厳しい制限を課しています。この規制圧力は、水性および溶剤フリーシステムへの移行の主要な触媒です。接着性と耐久性の向上にウレイドメタクリレート誘導体が頻繁に組み込まれている水性コーティング市場の採用は、このトレンドを強調しています。メーカーは、これらの環境指令に準拠した低VOCまたはゼロVOCのウレイドメタクリレート樹脂を開発するために積極的に革新しており、市場拡大のための課題と機会の両方を提供しています。

さらに、特殊なハイテク用途での成長は、ウレイドメタクリレート市場に強力な弾みを与えています。エレクトロニクス産業の急速な進歩は、優れた熱安定性、多様な基板への接着性、誘電特性を提供する高性能接着剤および封止材を必要としています。環境ストレスから敏感な電子部品を保護するために不可欠な堅牢なエレクトロニクス接着剤市場コンポーネントの需要は、その一例です。同様に、特に3Dプリンティング樹脂における添加製造材料市場の拡大は、ウレイドメタクリレートを含むメタクリレートベースの化学が提供する優れた機械的特性と硬化性から恩恵を受けています。

逆に、ウレイドメタクリレート市場に影響を与える主な制約は、主要原材料の価格変動です。ウレイドメタクリレートの製造は、メタクリル酸、尿素、ホルムアルデヒドなどの原材料に大きく依存しています。メタクリル酸自体は、プロピレンなどの石油化学系原料から派生することがよくあります。原油価格の変動は、プロピレンのコスト、ひいてはメタクリレートモノマー市場のコストに直接影響します。地政学的な緊張、サプライチェーンの混乱、世界的なエネルギー価格の変動は、原材料コストの大幅な変動につながる可能性があり、ウレイドメタクリレートメーカーの全体的な生産経済性と収益性に影響を与えます。この変動性は、最終製品の予測不可能な価格設定につながる可能性があり、バリューチェーン全体での長期計画とコスト管理に課題をもたらします。

ウレイドメタクリレート市場は、革新、戦略的パートナーシップ、製品差別化を通じて市場シェアを争う、確立されたグローバル化学コングロマリットと特殊メーカーの混合によって特徴づけられます。競争環境は、高性能、持続可能、およびアプリケーション固有のソリューションの開発に焦点を当てることによって形成されています。

近年、変化する業界の需要とより持続可能なソリューションへの推進によって、ウレイドメタクリレート市場を形成するいくつかの戦略的進歩と製品革新が見られました。

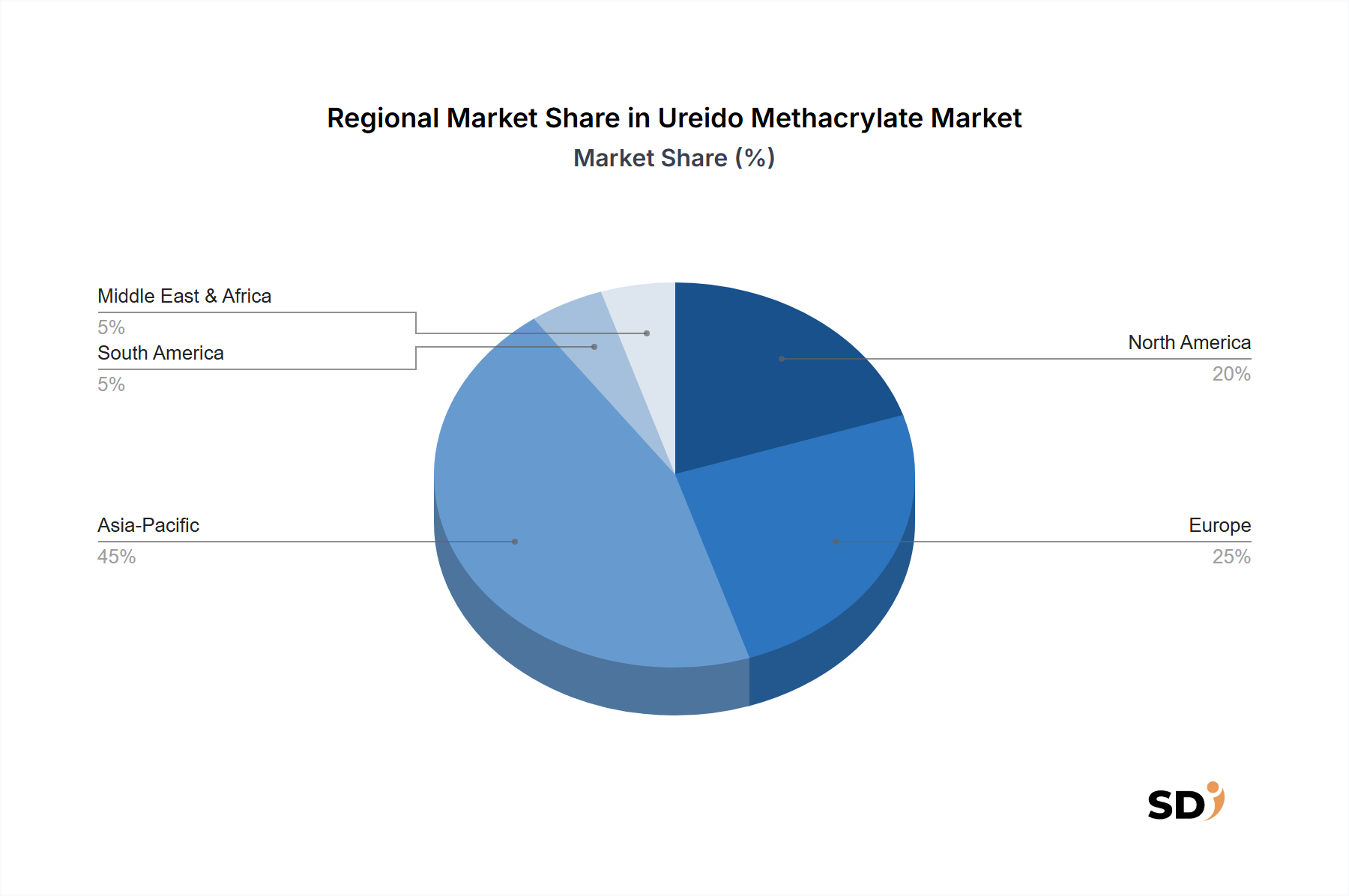

ウレイドメタクリレート市場は、異なる産業成長率、規制環境、技術採用パターンに影響される、明確な地域ダイナミクスを示しています。これらの地域貢献を分析することは、包括的な市場理解のために重要です。

アジア太平洋地域は現在、世界の市場の約40〜45%と推定される主要な収益シェアを保持しており、CAGRが8%超の最も速く成長している地域になると予測されています。この急増は、主に中国、インド、ASEAN諸国などの国々での急速な工業化、大規模なインフラ開発、および活況な自動車製造セクターによって推進されています。この地域の建設業界の拡大と、新興経済国における高性能コーティングおよび特殊接着剤市場の需要の増加が主要なドライバーです。現地メーカーも、国内および地域からの需要の増加に対応するために生産能力を強化しています。

ヨーロッパは、成熟したしかし重要なウレイドメタクリレート市場を表しています。この地域での成長は安定しており、主に低VOCおよび水性コーティングシステムの採用を必要とする厳格な環境規制によって推進されています。持続可能な化学における革新と、特に高級車および高性能車向けの自動車用塗料市場からの安定した需要、および堅牢なヘルスケアインフラが、その市場の安定性を強調しています。ヨーロッパのプレーヤーは、高度な特殊配合物を開発する上で主導的な役割を果たすことがよくあります。

北米は、高い技術採用と高価値の特殊用途への強い焦点によって特徴づけられる、かなりの市場規模を保持しています。この地域でのウレイドメタクリレートの需要は、主にヘルスケア部門、特に高度な歯科材料市場やその他の生体医療用途、および活況なエレクトロニクス産業によって推進されています。新しい用途や製品強化のための研究開発への投資も、アジア太平洋地域と比較して比較的に成熟した市場であるにもかかわらず、その着実な成長に貢献しています。

中東・アフリカ(MEA)およびラテンアメリカ地域は、中程度の成長を示す新興市場です。この成長は、主にインフラ投資の増加、都市化、および工業基盤の拡大によって駆動されています。市場シェアは現在小さいですが、これらの地域が工業化し、様々な最終用途セクターで耐久性のある高性能材料の需要が増加するにつれて、ウレイドメタクリレートを含む高度なコーティングおよび接着剤の採用が着実に増加しています。

ウレイドメタクリレート市場では、過去2〜3年間、持続可能な化学の推進、生産能力の拡大、および高成長アプリケーションセグメントのターゲットに主に集中した、測定されたが戦略的な投資・資金調達の流れが見られました。ベンチャー資金はニッチな化学化合物に対してはまだ初期段階にあり、ほとんどの資本流入は、より広範な特殊化学品および高度材料分野における確立された企業ベンチャー、戦略的パートナーシップ、およびM&A活動から生じています。

最近のM&A活動は、主に市場ポジションの統合または特殊技術の取得に焦点を当ててきました。より大きな化学グループは、水性システムまたはバイオベースモノマーに関連する独自の技術を持つ小規模で革新的な企業を統合しようとすることがよくあります。このトレンドは、製品ポートフォリオを拡大し、特に水性コーティング市場内で、ますます厳格になる環境規制に準拠するという願望によって推進されています。戦略的パートナーシップも注目すべき特徴であり、材料サプライヤーは、歯科材料市場や高度な自動車用塗料市場向けの製品など、特定の性能要件を満たすカスタム配合物を共同開発するために、最終用途産業の巨大企業(例:自動車OEMまたは歯科材料メーカー)と協力しています。これらのパートナーシップは、しばしば共同R&D投資を伴い、高度に特殊化された製品をより迅速に市場に投入することを目指しています。添加製造材料市場、特に3Dプリンティングにおける高性能樹脂に適した材料、および高度な製造プロセス向けの材料は、最も多くの資本を引き付けているサブセグメントです。同様に、強化された熱管理、電気絶縁、および耐久性を求める次世代エレクトロニクス接着剤市場向けのR&Dに投資が流入しています。企業はまた、業界全体の持続可能な実践へのコミットメントを反映して、効率を改善し環境への影響を低減するための製造プロセスを最適化するためにも資金を投入しています。

ウレイドメタクリレート市場は、特に主要原材料とその価格変動に関して、その上流サプライチェーンのダイナミクスと複雑に結びついています。ウレイドメタクリレート製造の主な原材料には、メタクリル酸、尿素、ホルムアルデヒドが含まれます。重要なビルディングブロックであるメタクリル酸は、主にプロピレンである石油化学系原料から派生しています。石油化学産業へのこの依存は、サプライチェーンに重大な脆弱性をもたらします。

上流の依存関係は、ウレイドメタクリレート市場が原油および天然ガス価格の変動に非常に敏感であることを意味し、これらはプロピレンのコストに直接影響します。地政学的な出来事、主要な石油化学コンプレックスでの生産停止、またはグローバルな海運ルートの混乱は、メタクリレートモノマー市場のコスト増加と供給不足に迅速に翻訳される可能性があります。例えば、最近の世界的なエネルギー危機とサプライチェーンのボトルネックは、これらの原料の価格に上昇圧力をかけ、結果としてウレイドメタクリレートの生産コストを上昇させています。これらの主要な投入物の価格変動は、永続的な課題であり、リスクを軽減するために、メーカーは長期契約や多様なサプライヤー基盤を含む、堅牢な調達戦略を実施することを必要とします。

調達リスクは、価格変動を超えて、原材料の入手可能性と品質の一貫性に関する懸念にまで及びます。高度に特殊化されたコンポーネントの単一ソース依存は、メーカーを重大な運用リスクにさらす可能性があります。さらに、原材料の抽出と加工の環境への影響はますます精査されており、より持続可能な調達慣行への圧力と、長期的にはサプライチェーンを多様化する可能性のあるバイオベースの代替品の探求につながっています。これらの要因は、サプライチェーンの回復力を強化することを目的とした、代替合成経路または再生可能原料オプションの研究開発を推進します。

歴史的に、製油所の閉鎖や原油生産の重大な変化など、石油化学産業における主要な混乱は、原材料コストの急騰と、場合によっては一時的な供給制約によって、ウレイドメタクリレート市場に直接影響を与えてきました。これにより、下流メーカーはしばしば、特殊接着剤市場やUV硬化性樹脂市場のような製品の競争力のある価格設定に影響を与え、より高いコストを吸収するか、または消費者に転嫁することを余儀なくされました。バリューチェーン全体にわたる統合の増加、つまり化学メーカーが原材料サプライヤーを買収または提携する傾向は、供給の安全性を強化し、価格変動をより効果的に管理するための戦略的対応です。

日本市場におけるウレイドメタクリレートの市場規模は、全体的な化学品市場の成熟度と、高機能・高付加価値製品への強い嗜好という特徴に支えられています。世界市場におけるアジア太平洋地域の成長を牽引する主要国の一つとして、日本は安定した需要を示しています。特に、自動車産業、建設、エレクトロニクス、ヘルスケアといった分野は、ウレイドメタクリレートの主要な用途であり、これらの産業における技術革新と高品質への要求が市場を後押ししています。例えば、自動車産業では、燃費向上や環境負荷低減のための軽量化が進み、高強度・軽量な素材への需要が高まっています。また、建設分野では、長寿命化や耐久性向上のための高性能コーティング材が求められています。エレクトロニクス分野では、小型化・高機能化に伴い、特殊な接着剤や封止材の需要が増加しています。

日本市場で活動する主要な企業としては、三菱ケミカルグループや日本触媒株式会社のような国内大手化学メーカーが挙げられます。これらの企業は、メタクリル酸誘導体の開発・製造において長年の経験と技術力を有しており、ウレイドメタクリレートを含む高機能化学品の供給において重要な役割を担っています。また、Evonik Industries AGやRöhm GmbHといった外資系企業も、日本市場で製品を供給しており、グローバルな技術とローカルなニーズを融合させたソリューションを提供しています。これらの企業は、国内の基準に適合した製品開発や、顧客との密接な連携を通じて市場での地位を確立しています。

日本におけるウレイドメタクリレートに関連する主要な規制や標準フレームワークとしては、化学物質の製造・輸入・使用に関する「化学物質の審査及び製造等の規制に関する法律(化審法)」や、製品の安全性に関する「産業標準化法(JIS)」などが挙げられます。特に、VOC排出量削減や環境負荷低減を目指す動きは、水性コーティングシステムや低VOC製品の開発・採用を促進する要因となっています。また、医療機器や歯科材料分野では、厚生労働省による「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)」などの規制が適用され、生体適合性や安全性に関する厳格な基準が求められます。

流通チャネルにおいては、専門商社や代理店を介したBtoB取引が中心となります。これらのチャネルは、メーカーから最終ユーザーまでの橋渡し役として、技術サポートやカスタマイズされたソリューションの提供を行っています。消費者の行動パターンとしては、高品質、高耐久性、そして環境への配慮を重視する傾向が強いことが特徴です。また、安全性や信頼性に対する関心も高く、製品のライフサイクル全体を通じた持続可能性も重要な評価軸となりつつあります。これらの要因は、ウレイドメタクリレートが提供する性能特性と合致しており、市場の成長を支えています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

ウレイドメタクリレート市場における参入障壁は、生産設備への多額の資本投資、製品配合のための広範な研究開発要件、および厳格な規制遵守から生じます。エボニック インダストリーズ AGやレーエム GmbHのような既存メーカーは、知的財産と顧客関係の恩恵を受けています。

アジア太平洋地域は、中国やインドなどの国々における急速な工業化、インフラ開発、自動車および建設分野の拡大に牽引され、ウレイドメタクリレートの最も速い成長地域として予測されています。この成長は、高性能接着剤およびコーティング剤への需要増加によって支えられています。

ウレイドメタクリレートの主要な原材料には、メタクリレートモノマーと尿素誘導体が含まれます。これらの石油化学由来の投入物の調達安定性と価格変動性は、製造業者にとって主要な考慮事項です。グローバルサプライチェーンの混乱は、三菱ケミカルグループやアルケマ S.A.のような企業の生産コストに影響を与える可能性があります。

ウレイドメタクリレート市場は、特に石油化学誘導体の原材料価格の変動という課題に直面しており、生産コストに影響を与えています。コーティング剤や接着剤におけるVOC排出量に関するより厳しい環境規制も、製品開発に影響を与えています。代替化学物質からの競争は、市場拡大に制約をもたらしています。

アジア太平洋地域がウレイドメタクリレート市場をリードしているのは、主に自動車、建設、エレクトロニクスなど、さまざまな最終用途産業における製造能力が大きいためです。中国、日本、インドなどの国々での接着剤およびコーティング剤の高い需要が、この優位性を支えています。この地域の産業拡大は、堅調な市場消費を支えています。

具体的な最近のM&Aや新製品の発売は、利用可能なデータには詳細に記載されていませんが、エボニック インダストリーズ AGやレーエム GmbHのような企業は、製品性能の向上と応用範囲の拡大のために、継続的に研究開発に投資しています。これらの取り組みは、通常、水性システムや特殊コーティング剤の特性改善に焦点を当てています。