1. どの自動車システムがUFSおよびeMMCの需要を牽引していますか?

自動車用UFSおよびeMMCへの需要は、インフォテインメントシステム、デジタルインストルメントクラスター、スマートコックピットドメインコントローラー、先進運転支援システム(ADAS)によって大きく牽引されています。自動運転プラットフォームやテレマティクス制御ユニットも、かなりの下流アプリケーションを占めています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自動車用UFSおよびeMMC

自動車用UFSおよびeMMCSenior Research Analyst

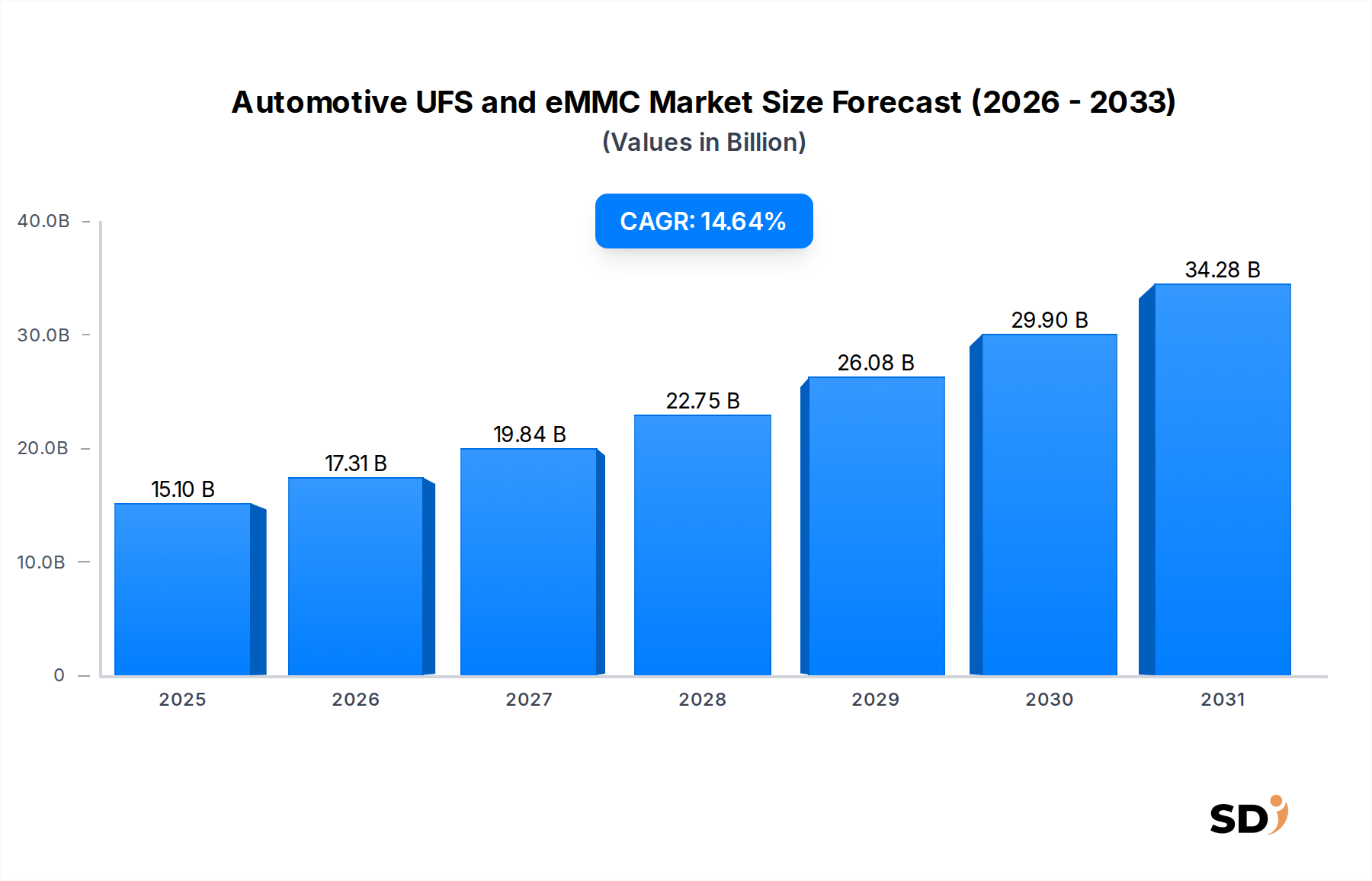

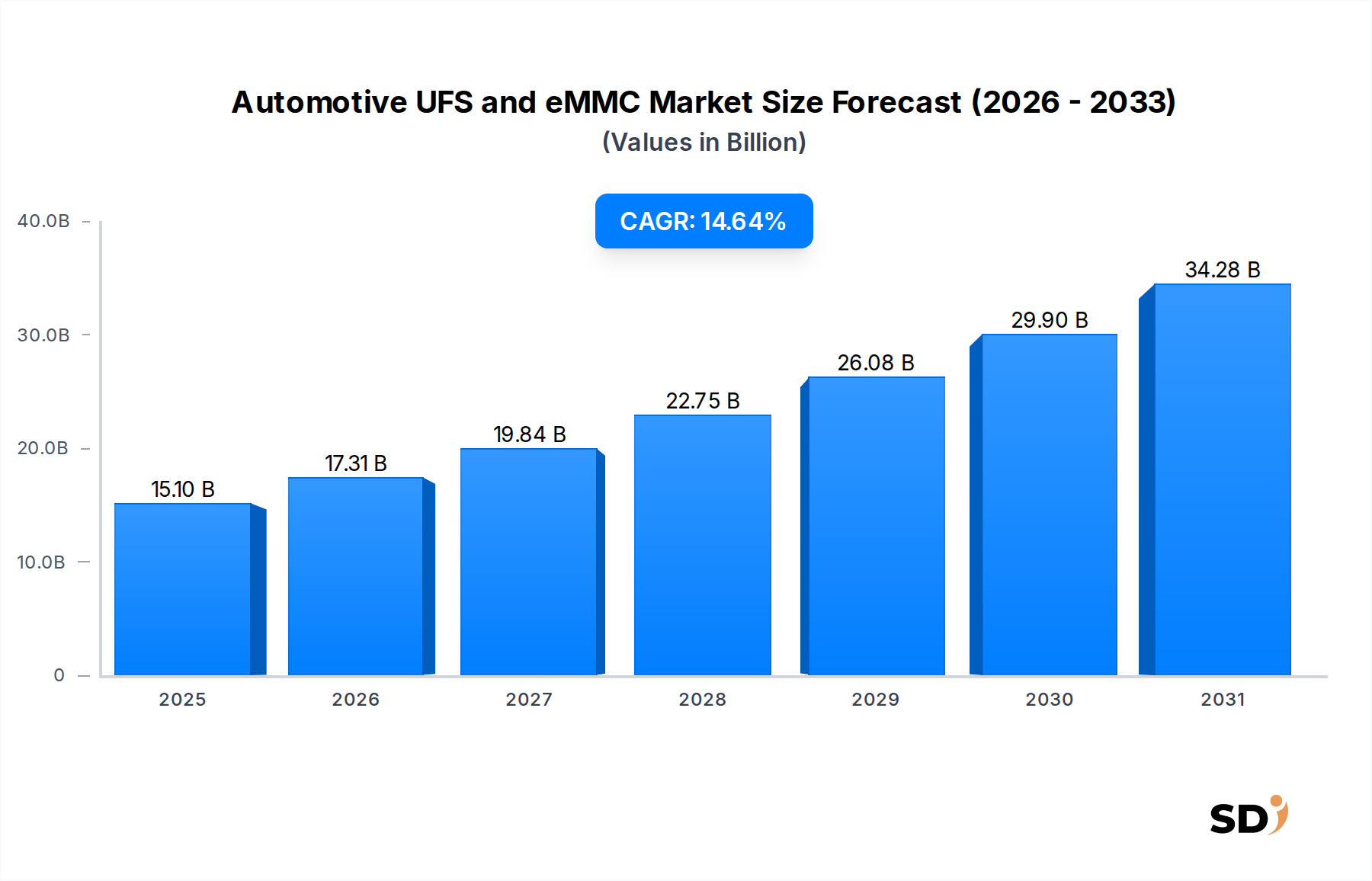

自動車UFSおよびeMMC市場は、最新車両における高性能かつ信頼性の高いストレージソリューションへの需要の高まりに牽引され、堅調な拡大を経験しています。自動車用途に特化したユニバーサル・フラッシュ・ストレージ(UFS)および組み込みマルチメディアカード(eMMC)技術を含むこの専門セグメントは、2025年までに151億ドル(約2兆2,650億円)に達すると予測されており、14.64%という驚異的な年平均成長率(CAGR)を示しています。この顕著な成長軌道は、高度運転支援システム(ADAS)の急速な普及、自動運転機能の登場、洗練された車載インフォテインメントおよびデジタルコックピットシステムの進化といった、いくつかのマクロ的な追い風に支えられています。

自動車UFSおよびeMMC市場のコアとなる需要ドライバーは、次世代自動車におけるデータ生成および処理要件の増加に由来します。ADASおよび自動運転プラットフォームは、リアルタイムセンサーデータの取得、処理、ログ記録のために高速・低遅延ストレージを必要とし、その優れた性能特性からUFS技術が特に重要視されています。同時に、車載インフォテインメントシステム、デジタルインストルメントクラスター、スマートコックピットドメインコントローラーの複雑化は、高解像度ディスプレイ、3Dマッピング、人工知能(AI)機能、およびオーバー・ザ・エア(OTA)アップデートをサポートするために、より大容量のストレージと高速な読み書き速度を要求しています。UFSおよびeMMCの基盤技術を形成するNANDフラッシュ市場は、この自動車セグメントにおけるイノベーションに直接影響を与え、高密度化と耐久性の向上を推進しています。

UFSは自動運転や先進ADASのようなハイエンドで性能重視のアプリケーションで急速に普及していますが、eMMCは、その確立された信頼性と有利なコストパフォーマンス比から、基本的なインフォテインメント、テレマティクス制御ユニット、ナビゲーションシステムのような、よりコスト重視または要求の低いアプリケーションにおいて引き続き重要性を保っています。ソフトウェア定義型車両(SDV)への移行は、複雑なオペレーティングシステム、頻繁なソフトウェアアップデート、および広範な診断データをサポートできる、堅牢で大容量かつ安全なオンボードストレージの必要性をさらに強調しています。この戦略的課題は、統合メモリソリューションへの関心の高まりとともに、自動車半導体市場を再形成しています。自動車UFSおよびeMMC市場のグローバルな展望は、継続的な技術進歩、自動車エレクトロニクスへの投資増加、および自動車OEM(相手先ブランド製造業者)およびティア1サプライヤーの活気あるエコシステムに特徴づけられ、非常にポジティブなままです。

自動車UFSおよびeMMC市場のストレージ技術セグメント内では、特に高性能でミッションクリティカルなアプリケーションにおいて、ユニバーサル・フラッシュ・ストレージ(UFS)がその優位性をますます主張しています。eMMC(組み込みマルチメディアカード)は、自動車システムにおける組み込みストレージの標準として歴史的に使用されてきましたが、現代の車両におけるデータ需要の増大は、業界をUFSの優れた能力へと押し上げています。ユニバーサル・フラッシュ・ストレージ市場は、主にUFSの速度、効率、信頼性における顕著な利点により、採用が加速しており、先進的な自動車機能にとって不可欠となっています。

UFS技術は、そのシリアルインターフェースとSCSIアーキテクチャモデル(SCSIプライマリコマンド - SPC)により、全二重通信とコマンドキューイングを提供し、複数のコマンドを同時に実行することを可能にします。これにより、eMMCのパラレルインターフェースと比較して、シーケンシャルおよびランダムの読み書き速度が劇的に向上します。例えば、UFS 3.1および登場するUFS 4.0規格は、eMMC 5.1をはるかに超える帯域幅を提供し、ADASおよび自動運転システムにおける先進センサーアレイによって生成される膨大なデータストリームの処理に不可欠です。ADASおよびより広範な自動運転車市場にとって重要なこれらのシステムは、リアルタイムの意思決定、物体認識、および経路計画のために、高速なデータアクセスを必要とします。UFSの高いスループットにより、LiDAR、レーダー、カメラ、および超音波センサーからのデータが迅速に書き込まれ、取得され、遅延を最小限に抑え、システム全体の応答性と安全性を向上させることが保証されます。

さらに、車載インフォテインメントおよびデジタルコックピット体験の進化は、UFSのパフォーマンスから大きく恩恵を受けています。高解像度ディスプレイ、ナビゲーション用の3Dグラフィックス、拡張現実機能、および複雑なヒューマン・マシン・インターフェース(HMI)は、高速な起動時間とシームレスなアプリケーションロードを要求します。自動車インフォテインメントシステム市場およびスマートコックピット市場は、流動的で応答性の高いユーザーエクスペリエンスを提供するために、UFSの統合をますます進めています。マルチディスプレイサポート、高解像度メディアのストリーミング、およびオンボードAIコンピューティングプラットフォームなどの機能はすべて、UFSの優れたIOPS(1秒あたりのI/O操作数)を活用しています。

UFSが普及する一方で、組み込みマルチメディアカード市場は、コスト効率と実績ある信頼性が最優先され、極端なパフォーマンスが最重要でないアプリケーションにとって引き続き関連性があります。これらには、テレマティクス制御ユニット(TCU)、イベントデータレコーダー(EDR)、およびエントリーレベルのインフォテインメントシステムが含まれます。しかし、これらの二次的なシステムでさえも複雑さと機能セットが増加するにつれて、eMMCが進化するか、より良いパフォーマンス・コスト比を提供するUFSのバリアントに取って代わられるという圧力がますます高まっています。UFSへの移行は、自動車業界におけるより高い計算能力とデータ処理への広範なトレンドを示しており、自動車UFSおよびeMMC市場を形成する主要な技術的勢力となっています。

自動車UFSおよびeMMC市場は、自動車エコシステム内で、より堅牢で、大容量で、高速なストレージソリューションを要求するいくつかの重要なドライバーから、大きな推進力を受けています。

ADASおよび自動運転システムからのデータ生成の増大:高度なADAS機能(例:アダプティブクルーズコントロール、レーンキープアシスト、自動駐車)の普及と、自動運転プラットフォームの急速な進歩は、前例のない量のデータを生成しています。LiDAR、レーダー、カメラ、および超音波センサーからのセンサーフュージョンは、リアルタイム処理および検証およびAIトレーニングのためのログ記録のために、毎秒ギガバイトのスループットを必要とします。これにより、重要な意思決定のための即時データ可用性を確保するために、UFSのような高速ストレージが不可欠となり、先進運転支援システム市場および自動運転車市場での需要を直接牽引しています。例えば、単一の自動運転車は毎日テラバイトのデータを生成する可能性があり、大容量で耐久性の高いメモリが不可欠となります。

車載インフォテインメント(IVI)およびデジタルコックピットの進化:最新の車両は、没入感のあるユーザーエクスペリエンスを提供する高度なIVIシステム、デジタルインストルメントクラスター、およびスマートコックピットドメインコントローラーを統合しています。これらのシステムは、高速な起動時間、シームレスなアプリケーションロード、および高解像度グラフィックス、3Dマッピング、ストリーミングコンテンツを処理する能力を要求します。自動車インフォテインメントシステム市場は、UFSが新規設計の優先選択肢となる、より高いランダム読み書きパフォーマンスを持つストレージソリューションを推進しています。車両コックピットにおけるAIおよび機械学習の導入は、複雑なアルゴリズムおよびユーザーデータを管理するための堅牢で高速なストレージの必要性をさらに高め、スマートコックピット市場に大きな影響を与えています。

ソフトウェア定義型車両(SDV)およびオーバー・ザ・エア(OTA)アップデートの成長:車両におけるソフトウェア定義型アーキテクチャへの移行は、自動車がますますコンピューティングプラットフォームになりつつあることを意味します。これには、オペレーティングシステム、アプリケーションソフトウェア、およびしばしば大規模になる頻繁なOTAアップデートのための相当なストレージが必要です。堅牢なUFSおよびeMMCソリューションは、これらのアップデートの整合性と効率性を確保し、データ破損を防ぎ、車両のダウンタイムを最小限に抑えるために不可欠です。このトレンドは、フラッシュセルの書き換えサイクルが増加するため、高耐久性メモリチップの必要性も牽引しています。

接続性およびエッジコンピューティングの向上:5G、V2X(Vehicle-to-Everything)、および強化されたテレマティクス機能の統合は、車両がこれまで以上に接続されていることを意味します。この接続性は広範なデータ交換を容易にし、エッジコンピューティングタスクの管理、事前取得された地図データの保存、および通信ストリームのバッファリングのために、オンボードストレージを必要とします。信頼性が高く安全なストレージは、機密データを処理し、さまざまな環境条件での連続運用を確保するために不可欠であり、より広範な自動車半導体市場に影響を与えています。

自動車UFSおよびeMMC市場の競争環境は、主に半導体メモリメーカーおよびコントローラーIC開発者であるいくつかの主要プレーヤーの存在を特徴としています。これらの企業は、厳格な業界標準を満たすために、特にパフォーマンス、容量、および自動車グレードの信頼性の向上に重点を置いて、激しい競争を繰り広げています。

自動車UFSおよびeMMC市場は、最新車両におけるパフォーマンス、容量、および信頼性への高まる需要を満たすことを目的とした継続的なイノベーションと戦略的開発を目撃してきました。これらのマイルストーンは、業界の自動車エレクトロニクス進歩へのコミットメントを強調しています。

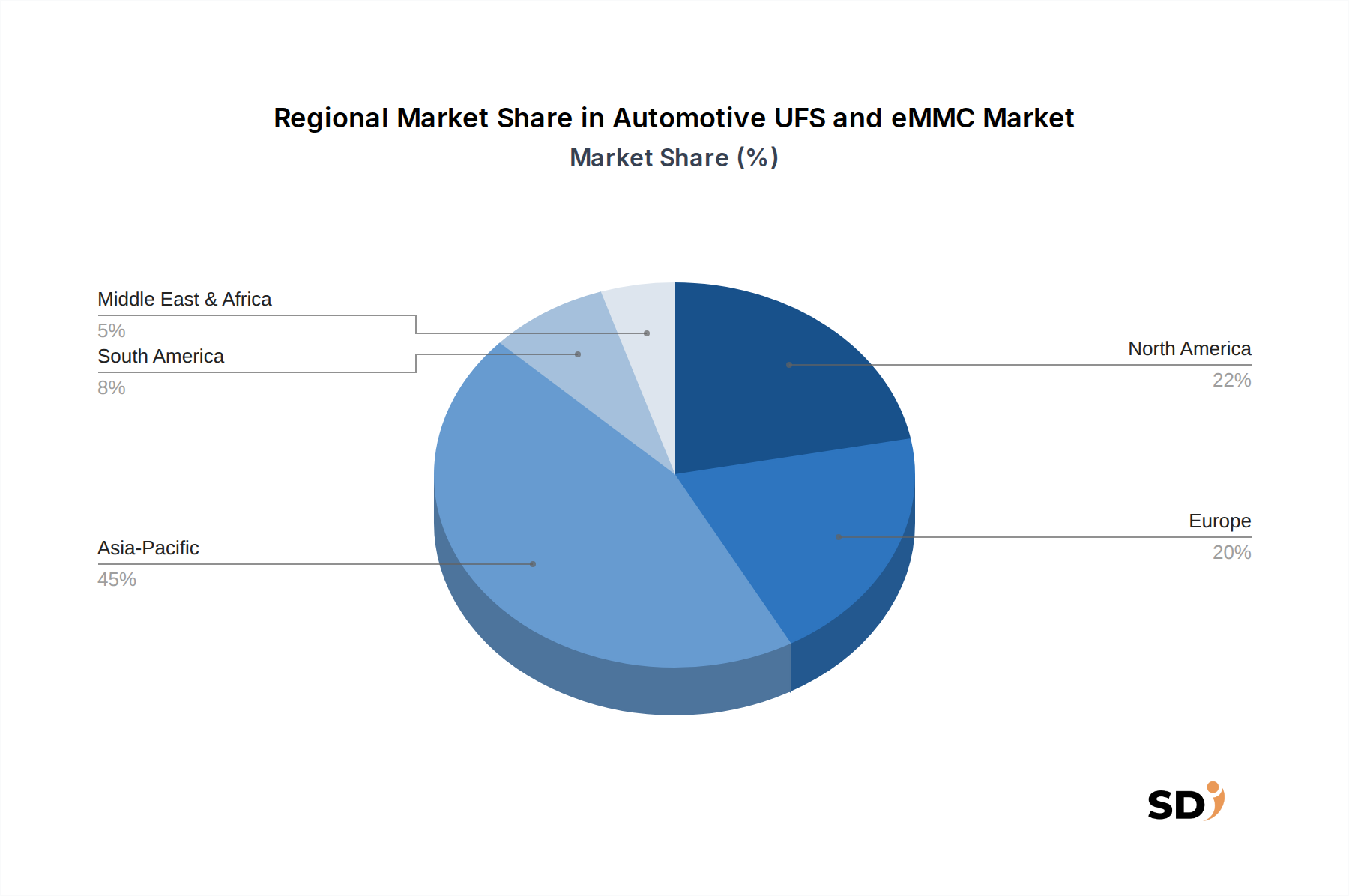

自動車UFSおよびeMMC市場は、技術採用レベル、自動車生産量、および規制フレームワークのばらつきに影響される、主要なグローバル地域全体で、異なる成長パターンと需要ドライバーを示しています。特定の地域別CAGRは提供されていませんが、需要要因の分析はダイナミックな景観を強調しています。

アジア太平洋地域は、最大の市場シェアを保持し、最も急速に成長する地域になると予想されています。この優位性は、中国、日本、韓国などの国々における主要な自動車製造拠点によって主に牽引されており、これらの国々では先進的な車載技術が急速に統合されています。コネクテッドカー、電気自動車、および自動運転パイロットプログラムの堅調な採用は、高性能UFSソリューションの需要を促進しています。さらに、インドおよび東南アジア諸国は、車両販売の増加と基本的なインフォテインメントおよびテレマティクスシステムの統合により、特にeMMCセグメントでの成長に貢献しています。

欧州は、最新の自動車エレクトロニクスの早期採用者であるプレミアムおよびラグジュアリー自動車メーカーの強力な存在感を特徴とする、 substantial market を代表しています。厳格な安全規制とADAS機能および自動運転研究への積極的な姿勢は、重要なシステムのための高速UFSの統合を推進する主要な需要ドライバーです。この地域が規制遵守と機能安全基準に焦点を当てていることも、堅牢で信頼性の高い組み込みストレージの採用をさらに奨励しています。

北米も、その技術的リーダーシップと先進的な自動車技術の早期採用により、 substantial share を占めています。洗練された車内体験に対する高い消費者期待と、特に自動運転車市場における自動運転車研究開発への巨額の投資が、UFSの需要を牽引しています。この地域では、インフォテインメント、デジタルコックピット、および先進運転支援システム向けの、高容量ストレージの強力な成長が見られます。

中東・アフリカおよび南米は、 collectively 、自動車UFSおよびeMMCの for emerging markets を代表しています。これらの地域での成長は、主に車両生産の増加、基本的なコネクテッド機能の段階的な統合、およびエントリーレベルおよびミッドレンジのインフォテインメントシステムの普及率の上昇によって促進されています。組み込みマルチメディアカード市場は、データ集約度の低いアプリケーションに対してコスト効率と実績ある信頼性から、これらの地域で支配的になる傾向がありますが、UFSの採用は、地方の自動車産業の洗練化と高度な機能に対する消費者需要の増加とともに成長すると予想されています。

規制および政策の状況は、パフォーマンス、信頼性、安全性、およびデータセキュリティの標準を規定することにより、自動車UFSおよびeMMC市場に profound influence を与えています。グローバルおよび地域的なフレームワークは、車両に統合されたメモリソリューションが厳格な要件を満たすことを保証し、信頼を醸成し、技術的進歩を可能にします。

これらの中で重要なのは、自動車エレクトロニクス評議会からのAEC-Q100(集積回路用)およびAEC-Q006(マルチチップパッケージ用)標準です。これらの認証は、UFSおよびeMMCモジュールにとって不可欠であり、極端な温度、振動、および電磁干渉を含む過酷な自動車環境に耐える能力を検証しています。これらの標準への準拠は、自動車サプライチェーンへの参入の前提条件であり、製品の堅牢性と長寿命を保証します。

機能安全のためのISO 26262は、もう1つの重要なフレームワークです。自動車システムがますます複雑になり、ADASおよび自動運転のためのデータストレージに大きく依存するにつれて、メモリコンポーネントは、危険な状況につながる可能性のある体系的およびランダムなハードウェア障害を防ぐように設計および検証される必要があります。この標準は、メモリコントローラーおよびフラッシュアレイの厳格な開発プロセス、エラー検出、およびフォールトトレランスメカニズムを義務付けており、自動車グレードのUFSおよびeMMCの設計とテストに直接影響を与えています。

さらに、欧州連合の一般データ保護規則(GDPR)およびカリフォルニア消費者プライバシー法(CCPA)などのデータプライバシー規制は、ますます関連性があります。車両は膨大な量の個人および運用データを収集し、これを安全に保存する必要があります。これにより、メモリソリューションには、堅牢な暗号化、セキュアブートプロセス、および改ざん検出メカニズムを組み込むことが求められます。UN R155(サイバーセキュリティ管理システム用)およびUN R156(ソフトウェアアップデート管理システム用)によって実証されるサイバーセキュリティ標準は、ストレージを含むすべての車両コンポーネントが、車両全体のサイバーセキュリティ体制に貢献し、不正アクセスやデータ操作から保護することを義務付けています。

最近の政策シフト、例えば電気化を推進するより厳格な排出基準やADASのための強化された安全規制は、間接的に高度なUFSおよびeMMCソリューションの需要を加速させています。これらの政策は、より高度な電子制御ユニット(ECU)およびドメインコントローラーを必要とし、それらは信頼性が高く高性能な組み込みストレージを必要とします。これらの規制圧力の収束は、自動車UFSおよびeMMC市場が、製品開発において品質、セキュリティ、および機能安全を優先し続けることを保証します。

進化する自動車の状況における高度な組み込みストレージの戦略的重要性から、自動車UFSおよびeMMC市場における投資および資金調達活動は、過去数年間で激化しています。資本流入は主に、技術能力の向上、生産の拡大、およびバリューチェーン全体での戦略的提携の促進に向けられています。

合併・買収(M&A):UFS/eMMC企業に直接焦点を当てた大規模なM&Aは、市場が少数の大手半導体巨頭によって支配されているため頻繁ではありませんが、より広範な自動車半導体市場内では継続的な統合が見られます。これにはしばしば、自動車グレードのコントローラー、ファームウェア、または特殊なパッケージング技術を専門とする小規模企業を買収するメモリ企業が含まれます。これらの買収は、専門知識と知的財産を統合し、より包括的で差別化された自動車ストレージソリューションを提供することを目的としています。

ベンチャー資金調達ラウンド:ベンチャーキャピタル(VC)資金は、UFSおよびeMMCデバイスのパフォーマンスと寿命を向上させることができる革新的なメモリ材料、高度なパッケージング、またはAI駆動型ストレージ管理ソフトウェアを開発するスタートアップ企業により顕著です。投資は、NANDフラッシュの耐久性、データセキュリティ機能、またはリアルタイム自動車アプリケーションのための低遅延アクセスにおける改善を約束する企業に特に流れています。車両内でのエッジコンピューティングのための斬新なソリューションや、自動運転車市場向けの特殊なストレージを提供するスタートアップ企業は、投資家にとって特に魅力的です。

戦略的パートナーシップ:この市場セグメントにおける最も重要な活動は、メモリメーカー、自動車ティア1サプライヤー、およびOEM間の戦略的パートナーシップおよびコラボレーションです。これらの提携は、特定の自動車要件に合わせて調整された次世代ストレージソリューションを共同開発するために不可欠です。例えば、メモリサプライヤーは、ADASおよびスマートコックピット向けの新しいドメインコントローラーにUFSを統合するために、自動車エレクトロニクス企業と協力しており、シームレスなハードウェア・ソフトウェア統合を確保しています。パートナーシップは、UFS 4.0以降の開発を加速するための共同研究開発にも焦点を当てており、消費電力、熱放散、および機能安全に関連する課題に対処しています。これらのコラボレーションはしばしば、長期供給契約と共同技術ロードマップを含み、将来の車両プラットフォームが最先端のメモリソリューションにアクセスできることを保証します。最も多くの資本を引き付けている主要なサブセグメントは、車両における高性能コンピューティングを可能にするもので、特に自動運転、先進インフォテインメント、およびますますデータ集約的になっているスマートコックピット市場向けです。

日本の自動車UFSおよびeMMC市場は、世界市場の成長トレンドと呼応しつつも、日本独自の特性により形成されています。日本経済の成熟度と技術への高い要求は、この市場の成長に寄まるものであり、先進的な自動車技術への早期導入を促進しています。市場規模については、具体的な数値は報告書に示されていませんが、ADASおよび自動運転技術の急速な普及、そして高度なインフォテインメントシステムへの需要増加により、今後数年間で着実な成長が見込まれます。この成長は、日本の自動車メーカーが世界的に高いシェアを占めていることから、日本国内市場の規模も相当なものと推測されます。約151億ドル(約2兆2,650億円)と推定されるグローバル市場規模の成長率(14.64% CAGR)は、日本市場においても同様の傾向を示唆しています。

日本国内で活動する主要企業としては、Samsung、KIOXIA、SK Hynix、Western Digital、Micron Technologyなどが挙げられます。特に、KIOXIA(旧東芝メモリ)は、日本に拠点を置く主要なフラッシュメモリメーカーとして、eMMCおよびUFS製品において国内自動車産業で重要な役割を担っています。また、PhisonやSilicon MotionといったコントローラーIC開発企業も、日本の自動車メーカーやティア1サプライヤーと協力し、高性能なストレージソリューションの開発に貢献しています。これらの企業は、国内の厳格な品質基準と信頼性要求を満たす製品を提供しています。

日本市場における規制や標準フレームワークは、自動車の安全性と信頼性に対する高い要求を反映しています。具体的には、JIS(日本産業規格)に準拠した品質管理に加え、自動車部品に求められる信頼性・耐久性に関する規格(例:AEC-Q100)が適用されます。これらは、メモリ製品が極端な温度、振動、および電磁干渉などの過酷な車載環境に耐えうることを保証するために不可欠です。また、ISO 26262に準拠した機能安全規格は、ADASや自動運転システムにおけるデータストレージの重要性を考慮して、潜在的な障害を回避するための厳格な開発プロセスを要求しています。サイバーセキュリティに関しては、UN R155およびR156といった国際的な安全基準への対応も、車両全体のセキュリティを確保するために考慮されています。

日本の消費者は、高品質で信頼性の高い製品を重視する傾向があり、自動車の購入においても例外ではありません。そのため、自動車メーカーは、耐久性、長寿命、そして安全性を備えたストレージソリューションを優先します。流通チャネルは主にOEM(相手先ブランド製造業者)経由であり、自動車メーカーが仕様を決定し、ティア1サプライヤーを通じてメモリ製品を調達します。eMMCは、コスト効率と確立された信頼性から、エントリーレベルのインフォテインメントやテレマティクスなどのアプリケーションで引き続き使用されていますが、ADASや自動運転のような高度な機能では、そのパフォーマンスの高さからUFSが急速に普及しています。消費者は、OTAアップデート、高解像度ナビゲーション、および先進的なコネクテッドサービスなどの機能のために、より大容量かつ高速なストレージを求めています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 14.64% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「自動車UFSおよびeMMC(ストレージ技術別、ストレージ容量別、アプリケーション別、販売チャネル別、地域別予測2026-2034年)」の市場インテリジェンスレポートは、非常に正確で実用的な洞察を提供するように設計された、堅牢な多段階リサーチ手法を通じて開発されています。当社のアプローチは、広範な一次調査プログラムと厳格な二次調査および高度な分析モデリングを組み合わせることで、包括的な市場カバレッジと業界ダイナミクスの深い理解を保証します。この手法は、85〜90%のデータ精度レベルを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 自動車メモリソリューション製品管理ディレクター | 35% |

| インフォテインメント&コネクティビティエンジニアリング責任者 | 30% |

| 組み込みシステム調達担当副社長 | 20% |

| 自動車エレクトロニクス部門最高技術責任者(CTO) | 15% |

| Company Type | Representation (%) |

|---|---|

| 自動車用半導体メーカー | 30% |

| フラッシュストレージモジュールインテグレーター | 20% |

| 自動車ティア1電子部品サプライヤー | 25% |

| 完成車メーカー(OEM) - 自動車 | 15% |

| 自動車ソフトウェア&AIプラットフォーム開発者 | 10% |

一次調査は、当社の市場推定の基盤を形成し、全体のリサーチ活動の約75%を占めます。この段階では、自動車および半導体バリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの詳細で構造化されたインタビューが実施されます。当社の目的は、一次の定性的および定量的データを収集し、二次調査の結果を検証し、市場トレンド、技術的進歩、競争環境、および将来の見通しに関する微妙な視点を取得することです。

本調査でインタビューされた主要なステークホルダーには、以下が含まれます。

当社の一次調査の取り組みは、自動車UFSおよびeMMCエコシステムに不可欠な、多様な企業を対象としています。これには以下が含まれます。

これらのインタビューは、生産能力、技術採用率、価格戦略、サプライチェーンの複雑さ、および満たされていない市場ニーズに関する貴重な洞察を提供します。

二次調査は、当社の一次調査結果を補完し、全体のリサーチの約25%に貢献します。このフェーズでは、信頼できる情報源からの公開データを綿密にレビューし、市場の基本的な理解を構築し、主要なトレンドを特定し、さらなる一次調査の潜在的な領域を特定します。当社のデータ信頼性を確保するために、幅広い高信頼性の情報源を活用しています。

当社の二次調査には以下が含まれます。

特に、当社の二次調査では、他の市場調査ウェブサイトからのデータは意図的に除外されており、当社の調査結果の独立性と整合性を維持しています。

当社の市場推定では、トップダウンとボトムアップのアプローチを組み合わせて使用し、多レベルのデータトライアンギュレーションによって検証することで、堅牢で正確な市場規模の算出と予測を保証します。本レポートの予測期間は2026年から2034年までです。

ボトムアップアプローチ:このアプローチでは、詳細なレベルからデータを集計して市場規模を算出します。自動車UFSおよびeMMC市場のボトムアップ計算に使用される主要な変数およびメトリックには、以下が含まれます。

トップダウンアプローチ:このアプローチでは、自動車エレクトロニクス市場全体を分析し、技術普及率、部品材料費、およびバリューチェーン分析などの要因に基づいて、UFSおよびeMMC市場のシェアを決定します。市場成長率(CAGR)は、過去のデータ、自動車生産の将来予測、技術的進歩、および進化するアプリケーション需要から導き出されます。

データトライアンギュレーション:すべての市場数値は、一次インタビュー、二次情報源、および当社の内部独自データベースから導き出された複数のデータポイント間でトライアンギュレーションされ、不一致を排除し、精度を向上させます。この反復プロセスは、高い信頼性が達成されるまで市場数値を洗練させます。

データ精度とレポート品質の最高レベルを確保することは最優先事項です。当社の包括的な品質保証プロセスには、以下が含まれます。

自動車用UFSおよびeMMCへの需要は、インフォテインメントシステム、デジタルインストルメントクラスター、スマートコックピットドメインコントローラー、先進運転支援システム(ADAS)によって大きく牽引されています。自動運転プラットフォームやテレマティクス制御ユニットも、かなりの下流アプリケーションを占めています。

特定の資金調達ラウンドは詳述されていませんが、Samsung、KIOXIA、SK Hynixなどの主要プレイヤーは、UFSおよびeMMC技術の進歩に多額の研究開発投資を行っています。市場の14.64%のCAGRは、自動車用途向けの高性能、大容量ストレージソリューションへの継続的な戦略的投資を示唆しています。

主要な進歩には、eMMC 5.1からUFS 4.0への進化が含まれ、速度と容量が増加しています。研究開発は、ADASや自動運転などの要求の厳しい自動車アプリケーションに不可欠な、より高密度なソリューション(例:256〜512GB以上)と信頼性の向上に焦点を当てています。

課題には、世界的なチップ不足の中での一貫した供給の確保と、自動車グレードのコンポーネントに要求される厳格な認定プロセスの管理が含まれます。コンシューマーメモリの急速な技術的陳腐化は、自動車の長期サポートへの継続的な適応も必要とします。

参入障壁の高さは、自動車グレードの信頼性に対する多額の研究開発投資、厳格な認定基準、OEMクライアントとの確立された関係に起因します。SamsungやKIOXIAなどの主要プレイヤーは、既存の製造能力と知的財産から恩恵を受けています。

UFSとeMMCが主流ですが、PCIeベースのNVMe SSDなどの新しいソリューションが、特に極端な帯域幅を必要とする自動運転プラットフォームにおける超高性能自動車アプリケーションで注目を集めています。しかし、UFSは進化を続け、費用対効果が高く堅牢なソリューションを提供しています。