1. 規制は破産管理ツール市場にどのように影響しますか?

破産法およびコンプライアンス要件は、ツールの機能の中核となります。これらのソリューションは、複雑な法的フレームワークへの準拠を自動化し、StrettoやEpiqのような企業が申請を管理し、管轄区域全体で法的コンプライアンスを確保するのを支援します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

破産管理ツール

破産管理ツールSenior Research Analyst

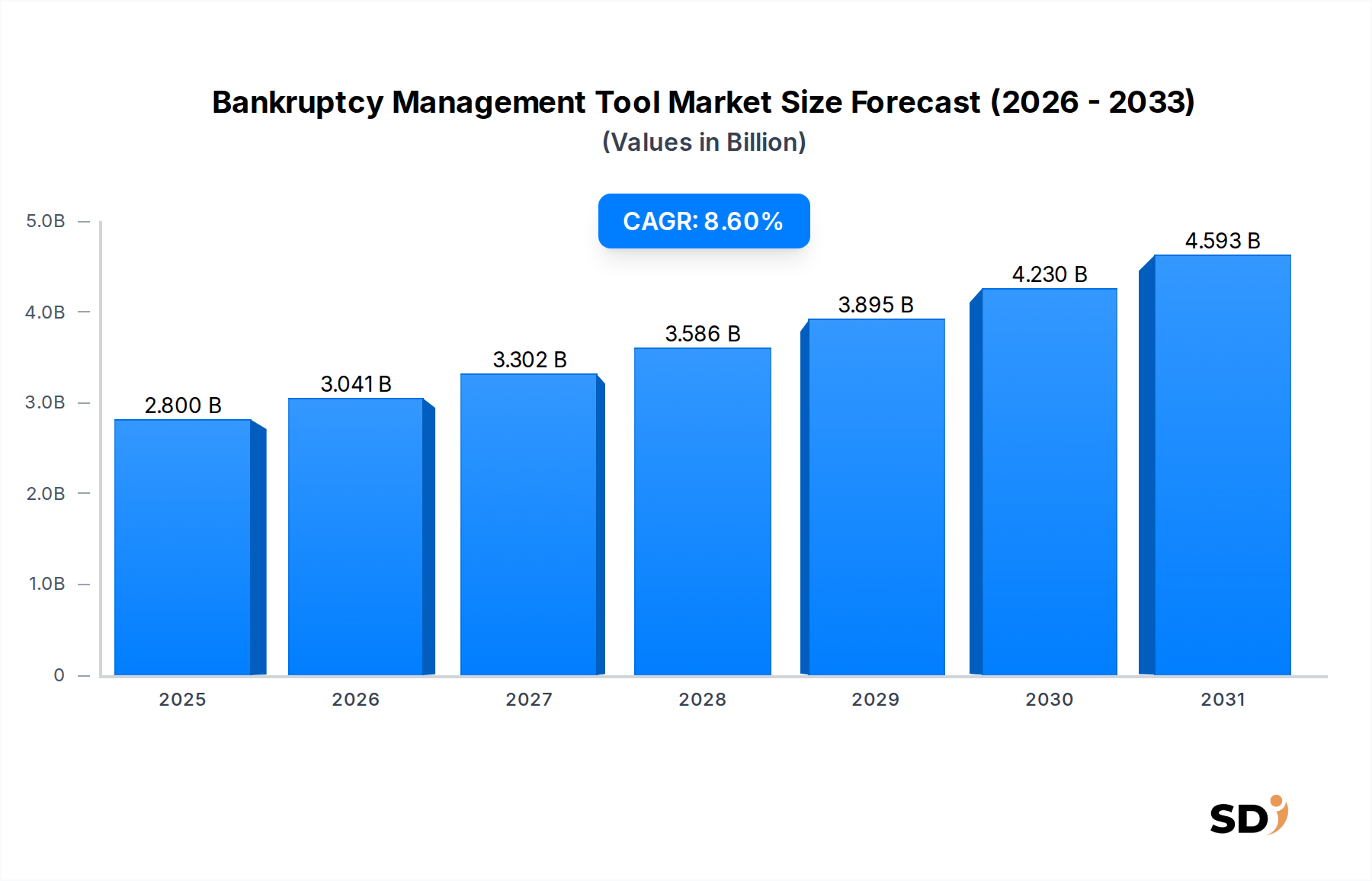

グローバル破産管理ツール市場は、2025年の28億ドルから2034年には推定58.5億ドルへと大幅な拡大が見込まれており、予測期間中に8.6%という堅調な年平均成長率(CAGR)を示しています。この顕著な成長軌道は、主に世界的な企業倒産率の増加や個人破産申立件数の増加といったマクロ経済的要因の融合によって推進されており、これらは事件管理と管理のための効率的かつ標準化されたデジタルソリューションを必要としています。多様な法域にわたる倒産および債務再編に関する複雑な規制環境は、洗練された破産管理ツールの需要をさらに高めています。

主要な需要ドライバーには、法務および金融専門家が、破産手続きに関連する業務効率の向上、コンプライアンスリスクの軽減、および煩雑な管理プロセスの合理化を必要としていることが含まれます。特に破産事件管理ソフトウェア市場における高度なソフトウェアソリューションの出現は、倒産実務家、法律事務所、および金融機関が事件申立、債権者とのコミュニケーション、資産管理を処理する方法に革命をもたらしています。さらに、法務サービスにおける継続的なデジタル化のトレンドと、クラウドベースのデプロイメントモデルの採用増加は、比類なきスケーラビリティ、アクセシビリティ、およびコスト効率を提供し、市場浸透を促進しています。

市場の成長は、破産ツールをより広範な金融および法務システムに統合するための堅牢なプラットフォームを提供するエンタープライズソフトウェア市場などの関連技術分野の進歩によっても影響を受けています。新興経済国は、改善されたデジタルインフラストラクチャと進化する法的枠組みに後押しされ、徐々にこれらのツールを採用しており、市場拡大のための新しい経路を示しています。これらのツール内のAI搭載分析や自動ワークフロープロセスなどの機能の継続的な開発は、効率基準を再定義することが期待されており、破産および倒産管理市場のダイナミクスをナビゲートするステークホルダーにとって包括的なソリューションが不可欠となっています。企業がリソースを最適化し、厳格な規制遵守を確保しようとするにつれて、専門ツールの採用は勢いを増し続け、グローバルな金融および法務エコシステムにおける市場の戦略的重要性を強化します。

ソフトウェアコンポーネントセグメントは、グローバル破産管理ツール市場における明確な主要勢力であり、最大の収益シェアを占め、持続的な成長を示しています。この優位性は、破産手続きのほぼすべての側面を自動化およびデジタル化する上でソフトウェアが果たす基盤的な役割に起因します。ソフトウェアセグメント内では、いくつかの専門的なサブコンポーネントが大きく貢献しています。破産事件管理ソフトウェアソリューションは、初期申立から免責または解決までの破産事件のライフサイクル全体を管理するための包括的なプラットフォームを提供するコアとなります。これらのプラットフォームは、法務実務家および倒産管理者にとって不可欠な、ドキュメント生成、スケジューリング、期限追跡、およびコミュニケーションのための機能を統合しています。

ドキュメント管理ソフトウェア市場ソリューションの広範な採用が、ソフトウェアセグメントのリードをさらに強化しています。これらのツールは、破産事件に関連する膨大な量の書類を整理、保存、および検索するために重要であり、厳格な法的要件への準拠を保証し、データセキュリティを強化します。ペーパーレスオペレーションへの移行は、効率とオーバーヘッド削減を目指す企業にとってこれらのソリューションを不可欠なものにしました。同様に、ワークフロー自動化ソフトウェアコンポーネントは、反復的なタスクを合理化し、手動エラーを削減し、処理時間を短縮することで、法務専門家がルーチン管理よりも付加価値の高い戦略的業務に集中できるようにします。人工知能と機械学習の統合は、潜在的なボトルネックを予測し、ワークフローを最適化することにより、自動化機能をさらに強化します。

クレーム管理ソフトウェア市場もソフトウェアセグメントのかなりの部分を占めており、債権者クレームを効率的に処理し、その正当性を検証し、整理された方法で分配を処理するために重要です。この専門ソフトウェアは、紛争を最小限に抑え、公正な破産手続きの基盤である債権者の公平な扱いを保証します。さらに、主要コンポーネントであるレポート&分析ソフトウェアは、ユーザーが事件の進捗状況、財務状況、およびコンプライアンスメトリクスに関する洞察力のあるレポートを生成できるようにし、戦略的意思決定と規制報告を支援します。これらの様々なソフトウェアモジュールの統合されたプラットフォームへの強力な統合能力は、包括的なスイートを提供するトムソン・ロイターやレクシスネクシスのような大手プレイヤーの市場シェアを統合しています。サービス(コンサルティング、導入、トレーニング)は、成功した展開と採用にとって重要ですが、それらは主にコアソフトウェアオファリングを補完するものです。固有のスケーラビリティ、継続的なイノベーション、および大企業から中小企業までの多様なユーザーニーズに対応する能力は、破産管理ツール市場におけるソフトウェアコンポーネントの主要な位置と予測される長期成長を確固たるものにしています。

破産管理ツール市場は、その成長軌道を形成するドライバーと制約の動的な相互作用によって影響を受けています。主要なドライバーは、経済不安や予期せぬ世界的イベントと関連付けられることが多い、世界的な企業および個人破産申立件数の増加です。例えば、パンデミック後の経済的変動は苦境の増加につながり、効率的な債務解決ツールの需要を推進しています。この急増は、債務再編管理市場およびより広範な破産管理ツール市場におけるソリューションの採用を推進し、法務および金融エンティティの管理負担とコストを削減することを目指しています。

もう一つの重要なドライバーは、国際倒産法および規制の複雑化です。法域は法的枠組みを頻繁に更新し、進化するコンプライアンス要件に適応できる堅牢なツールを義務付けています。この規制圧力は、自動化されたコンプライアンスチェックとドキュメント生成を提供する統合ソリューションへの企業の推進を促し、非準拠のリスクを軽減します。さらに、法務および金融セクターにおける継続的なデジタルトランスフォーメーションが需要を促進しています。業務効率、コスト削減、およびデータ精度の向上への欲求は、多くの企業が手動プロセスを自動化システムに置き換えるよう促しており、専門ソフトウェア市場を大幅に後押ししています。

逆に、いくつかの制約が市場の成長を妨げています。洗練されたソフトウェアソリューションへの高額な初期投資コストは、特にIT予算が限られている中小規模の法律事務所や企業を思いとどまらせる可能性があります。既存のレガシーシステムとのカスタマイズと統合も、コストと複雑さを増し、参入障壁となっています。データセキュリティとプライバシーの懸念は、もう一つの大きな制約です。破産事件における機密性の高い財務および個人情報の処理には、厳格なセキュリティプロトコルが必要です。クラウドベースソリューションの進歩にもかかわらず、データ侵害と規制遵守(GDPRやCCPAなど)に関する残存する疑念は、企業がクラウドベースの破産管理ツールを完全に採用することに躊躇させる可能性があります。さらに、伝統的な実践からの変化への抵抗と、高度なシステムを操作するための専門的なトレーニングの必要性は、特に技術インフラストラクチャが成熟していない地域での採用率を遅くする可能性があります。

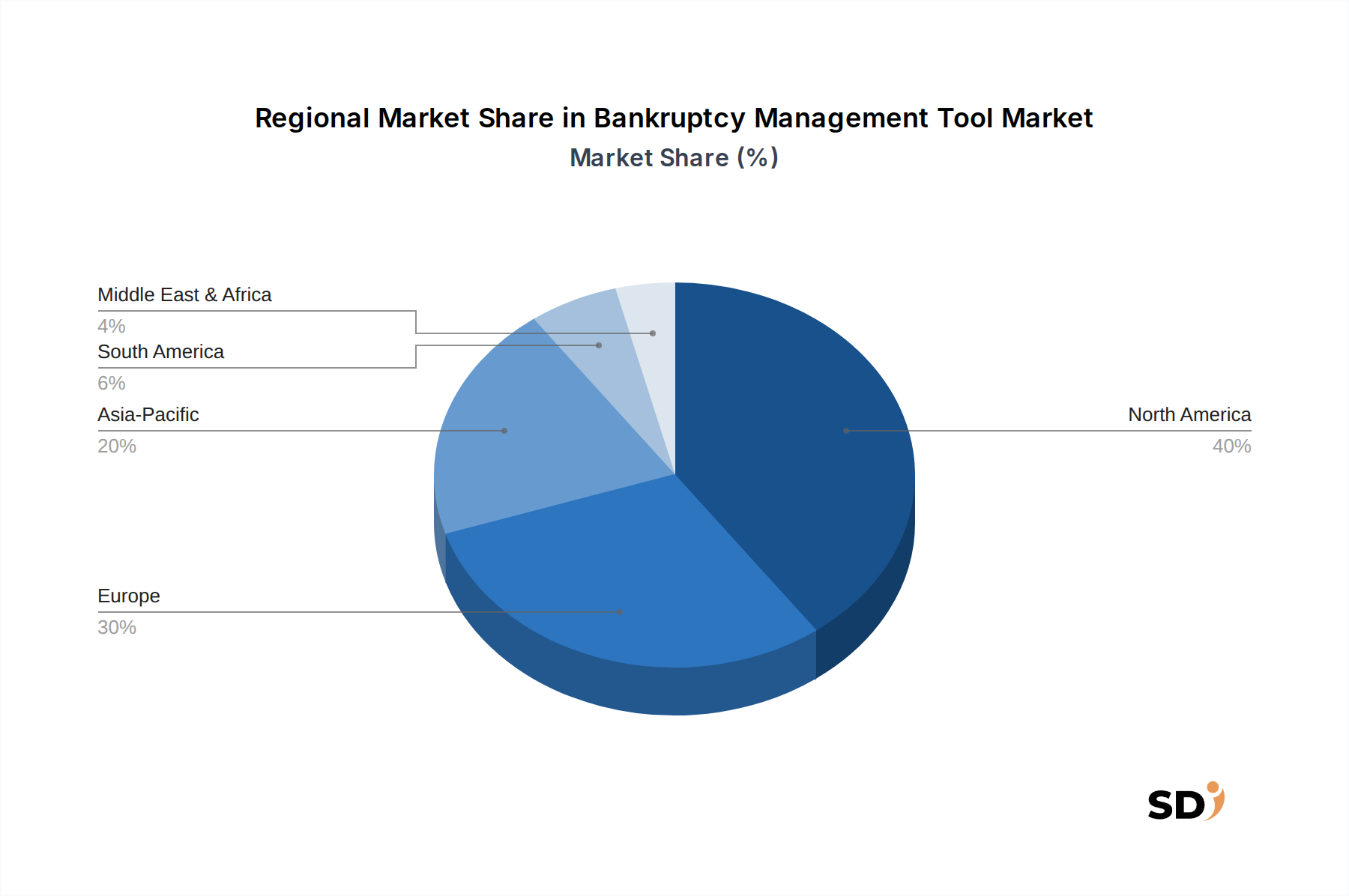

グローバル破産管理ツール市場は、経済状況、規制環境、および技術採用率の違いによって駆動される、主要地域全体で多様な成長パターンを示しています。北米、特に米国は、現在市場で最大の収益シェアを占めています。この優位性は、破産申立件数の多さ、成熟した法務技術インフラストラクチャ、および包括的な破産事件管理ソフトウェア市場ソリューションへの大規模エンタープライズによる大幅な投資に起因します。この地域の堅牢な法制度と法務実践における高度なソフトウェアの早期採用が、その主要な地位を確立しています。しかし、急速に台頭している地域と比較して、比較的安定した、ただし一貫したCAGRを経験すると予測されています。

欧州もまた、英国、ドイツ、フランスなどの国々が主要な貢献国であり、 substantialな市場セグメントを代表しています。この地域の複雑で多様な倒産法は、高度に適応可能な破産管理ツールを必要とします。EU内での法制度の調和への焦点と、法務セクターにおけるデジタルトランスフォーメーションへの推進が、需要を刺激しています。成熟していますが、欧州市場は、法律事務所や倒産実務家が効率を向上させ、進化するデータ保護規制を遵守しようとしているため、成長を続けており、グローバルな法務テクノロジー市場にも貢献しています。

アジア太平洋地域は、破産管理ツール市場で最も急成長している地域として特定されています。この加速成長は、急速な経済発展、国境を越えた貿易の増加、およびそれに伴う中国、インド、日本などの国々での企業倒産件数の増加によって推進されています。これらの国の政府および法務エンティティは、法制度を近代化するためにデジタル化イニシアチブへの投資を増やしています。クラウドベースソリューションの採用が増加しており、新興の数多くの中小企業にスケーラブルで費用対効果の高いオプションを提供しています。この地域では、エンタープライズソフトウェア市場でも significantな成長が見られ、それが専門破産ツールの採用をサポートしています。

中東・アフリカ(MEA)および南米は、破産管理ツールの新興市場を collectivelyに代表しています。より小さな基盤から始まっていますが、これらの地域は、継続的な経済多角化、外国直接投資の増加、および発展途上の規制環境によって牽引され、有望な成長を示しています。GCC(湾岸協力会議)諸国および南アフリカの一部は、段階的に、より構造化された倒産法を施行しており、基本的なおよび高度な破産管理ソリューション、特に債務再編管理市場のニーズに焦点を当てたものの採用のための肥沃な土壌を作り出しています。

破産管理ツール市場の競争環境は、確立された法務技術大手と専門ソリューションプロバイダーのミックスによって特徴付けられ、イノベーション、戦略的パートナーシップ、および包括的なサービス提供を通じて市場シェアを争っています。企業は、法務専門家、金融機関、および政府機関の進化するニーズに応えるために、自動化、データ分析、およびクラウド展開などの機能の強化に焦点を当てています。

破産管理ツール市場における最近の動向は、倒産手続きの複雑化と効率への需要に対応するために、自動化、クラウド採用、および統合機能の強化に向けた強いトレンドを強調しています。

破産管理ツール市場にとって、「原材料」と「サプライチェーン」は、従来の製造業とは異なる文脈で捉えられます。ここでは、主要なインプットは主に知的資本、データ、ソフトウェアコンポーネント、および安全なクラウドインフラストラクチャを伴います。上流の依存関係には、熟練したソフトウェア開発者、データサイエンティスト、および法律分野の専門家へのアクセスが含まれます。これらの複雑なソフトウェアシステムの継続的なイノベーションとメンテナンスには、高度に資格のある人材の安定した供給が不可欠です。競争の激しい人材市場、特に専門スキルの需要が高いことから、労働コストの増加とプロジェクト遅延の可能性が生じ、調達リスクが生じます。

「原材料」としてのデータは、極めて重要です。破産管理ツールの正確性と有効性のためには、更新された法律データベース、財務情報、および規制変更へのアクセスが不可欠です。データプロバイダー、法律調査サービス、および公開登録簿への依存は、サプライチェーンの重要な部分を形成します。価格の変動は、伝統的な意味ではありませんが、外部データフィードまたはAPIアクセスのサブスクリプションコストの増加として現れる可能性があり、ツールプロバイダーの開発および運用費用に影響を与えます。例えば、包括的な法律事件データまたは金融市場データへのアクセスコストは、上昇傾向を示す可能性があります。

オペレーティングシステム、プログラミング言語、オープンソースライブラリ、およびサードパーティAPI(例:支払い処理、CRM、または高度な分析用)などのソフトウェアコンポーネントは、サプライチェーンのもう一つのレイヤーを形成します。これらの基盤的なソフトウェアコンポーネントの可用性またはライセンス条件の混乱は、製品開発サイクルとメンテナンスに significantな影響を与える可能性があります。AWS、Azure、Google Cloudなどのハイパースケーラーによって提供されるクラウドインフラストラクチャへの依存度の増加は、新しいサプライチェーンのダイナミクスをもたらします。スケーラビリティを提供する一方で、プロバイダーは、アップタイム、セキュリティ、および価格安定性に関してこれらの外部エンティティに依存しています。基盤となるクラウドコンピューティング市場でのサービスの中断または大幅な価格調整は、破産管理ツール市場の運用安定性とコスト構造に間接的に影響を与える可能性があります。したがって、これらのユニークなサプライチェーンリスクを軽減するためには、堅牢なベンダー管理と戦略的パートナーシップが不可欠です。

破産管理ツール市場は、主にソフトウェア主導ですが、持続可能性とESG(環境、社会、ガバナンス)の圧力によってますます影響を受けており、製品開発、運用慣行、および調達戦略に影響を与えています。環境の観点からは、クラウドベースソリューションへの移行は、オンプレミス展開よりも本質的に持続可能です。クラウドプロバイダーは、データセンターでより高いエネルギー効率と再生可能エネルギー源を活用していると主張しており、データストレージと処理に関連する二酸化炭素排出量を削減しています。これは、企業の炭素削減目標と一致し、自社の環境パフォーマンスの改善を求めるクライアントにアピールします。その結果、オンプレミスソリューションの需要は下向き傾向にあり、エンタープライズソフトウェア市場内でグリーンIT慣行へのコミットメントを実証できるベンダーが好まれています。

社会的側面は、破産管理ツール市場において特に重要です。処理される機密性の高い財務および個人情報のため、データプライバシーとセキュリティは最優先事項です。ESG基準は、開発者に堅牢なデータ暗号化、安全なアクセス制御、および透明性の高いデータ処理ポリシーを優先することを義務付けています。倫理的なAIの考慮事項も登場しており、ツール内の自動意思決定プロセスが、特にクレーム評価や債務再編アドバイスなどの分野で、偏りがなく、公平で、監査可能であることを保証しています。さらに、労働力における多様性と包括性、公正な労働慣行、および地域社会への関与イニシアチブは、主要なソフトウェアプロバイダーにますます期待されています。これは、データ分析ソフトウェア市場の企業がチームを雇用し、管理する方法に影響を与えます。

ガバナンスの圧力は、厳格な内部統制、規制遵守、および透明性の高い報告の必要性を規定します。例えば、ツールは、進化する国際データ保護法(例:GDPR、CCPA)および金融規制に継続的に適応する必要があります。大規模エンタープライズおよび政府機関による調達決定は、ますますESG要因を組み込んでおり、強力なガバナンスフレームワークと倫理的な事業慣行への実証されたコミットメントを持つベンダーを支持しています。これには、すべてのサードパーティコンポーネントとサービスが同様の持続可能性と倫理基準を遵守することを保証するためのサプライチェーンの精査が含まれます。その結果、破産管理ツール市場で事業を展開する企業は、ESGメトリクスを戦略計画に統合しており、それを単なるコンプライアンスの負担ではなく、競争上の差別化要因および長期的な価値創造の推進力と見なしています。

日本の破産管理ツール市場は、グローバル市場の成長トレンドと並行して、着実に拡大しています。日本の経済は成熟しており、企業倒産は経済の健全性を示す指標の一つです。特に中小企業(SMEs)の割合が高い日本のビジネス環境では、倒産や債務再編のプロセスを効率化するための専門ツールの需要は根強く存在します。市場規模としては、グローバル市場と比較して小規模ながらも、法務・財務分野におけるデジタル化の推進と、コンプライアンス遵守への意識の高まりにより、安定した成長が見込まれます。一般的に、日本市場では、単なるツールの提供にとどまらず、法規制への適合性、UI/UXの使いやすさ、そして導入後のサポート体制が重視される傾向があります。

日本市場で活動する主要な企業としては、グローバルプレイヤーの日本法人や、国内で長年法務・会計ソフトウェアを提供してきた企業が挙げられます。トムソン・ロイターやレクシスネクシスといった大手グローバル企業は、日本法人を通じて、あるいはパートナーシップを通じて、日本市場向けにカスタマイズされたソリューションを提供している可能性があります。国内では、弥生株式会社、freee株式会社、株式会社マネーフォワードといった、中小企業向けの会計・バックオフィス支援ソフトウェアを提供する企業が、間接的に破産・債務管理に関連する機能を提供している、あるいは将来的に参入する可能性も考えられます。また、専門の倒産・再生コンサルタントや法律事務所が、独自のソリューションやサービスと連携した形でツールを活用しているケースも多いです。

日本における関連法規制や基準としては、まず、破産法や民事再生法といった倒産関連法規の遵守が絶対条件となります。さらに、個人情報保護法(APPI)への準拠は、機密性の高い個人情報や財務情報を扱う破産管理ツールにとって不可欠です。また、企業向けのソフトウェア全般に言えることですが、JIS Q 27001(情報セキュリティマネジメントシステム)のような情報セキュリティ基準への準拠が、信頼性を高める上で重要視されます。電子帳簿保存法への対応や、将来的には電子申立システムなど、行政との連携を考慮した機能も求められる可能性があります。

流通チャネルにおいては、法律事務所や会計事務所が主要な顧客層であるため、これらの専門家向けの卸売チャネルや、専門家向けの展示会、セミナーなどを通じた直接販売が一般的です。また、中小企業向けには、ITコンサルタントやシステムインテグレーターが導入を支援するケースも考えられます。消費者(企業)の行動パターンとしては、信頼性、実績、そして導入後のサポート体制を重視する傾向が強いです。特に、ITリテラシーにばらつきのある中小企業では、操作の容易さや、導入・運用に関する手厚いサポートが、ツールの採用を決定する上で重要な要素となります。また、初期投資やランニングコストについても、費用対効果を慎重に検討する傾向があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は、本レポートの基盤を形成しており、総調査努力の75~80%を占めています。この堅牢なアプローチには、バリューチェーン全体にわたる主要なステークホルダーとの広範な質的および量的インタビューが含まれており、市場インサイトが最新であり、ニュアンスに富み、業界参加者によって直接検証されていることを保証します。すべての一次データは、レポート購入日まで収集および統合され、最新の市場見通しを提供します。

意思決定者、ソートリーダー、技術専門家へのインタビューが実施されました。関与した特定の役職には以下が含まれます。

一次回答者は、倒産管理ツールの市場バリューチェーンのさまざまなセグメントから慎重に選出されました。これには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 事業再生・倒産実務責任者(法律事務所・アドバイザリー) | 35% |

| 財務担当副社長/最高財務責任者(法人ユーザー) | 30% |

| プロダクトディレクター/ソリューションアーキテクト(ソフトウェアベンダー) | 20% |

| 最高情報責任者(CIO)/ITインフラストラクチャ責任者(導入) | 15% |

| Company Type | Representation (%) |

|---|---|

| 専門倒産管理ソフトウェアベンダー | 30% |

| 倒産管理・実務管理ソフトウェアプロバイダー | 25% |

| 財務アドバイザリー・事業再生コンサルティングファーム | 20% |

| リーガルテックプラットフォームインテグレーター・実装パートナー | 15% |

| 債権回収・取立エージェンシー | 10% |

二次調査は、調査方法論の残りの20~25%を占め、市場の基礎的な理解を確立し、一次調査の結果を裏付け、不可欠なマクロ経済および業界のコンテキストを提供します。この段階では、信頼できる権威ある情報源の包括的なレビューが含まれ、他の市場調査会社のデータは厳密に除外されました。

活用された主なデータソースには以下が含まれます。

市場規模と予測は、トップダウンおよびボトムアップの方法論を厳密に組み合わせ、その後、多層的なデータ三角測量によって堅牢な推定を確保するために開発されます。この反復プロセスにより、さまざまなセグメント(コンポーネント、導入、組織規模、アプリケーション、地域)にわたる市場数値をクロスバリデーションおよび洗練することができます。

ボトムアップアプローチ:この方法では、詳細なデータに基づいて市場をセグメント化し、これらのセグメントを合計して総市場規模を導き出します。倒産管理ツール市場のこのボトムアップ推定に採用された主要なメトリックと変数は以下のとおりです。

トップダウンアプローチ:このアプローチは、マクロ経済指標または広範な業界レポート(二次調査を通じて検証)から導き出される全体的な市場規模から開始し、市場シェア、アプリケーション浸透率、および地域経済要因を使用して特定のセグメントに分解します。

多層データ三角測量:すべての推定値は、一次インタビュー、二次調査結果、および社内独自のモデルから導き出された複数のデータポイントにわたる三角測量を受けます。これにより、市場サイジングがさまざまな次元と変数にわたって一貫性があり信頼できることが保証され、最終的な市場数値の信頼性が大幅に向上します。

当社は、データの整合性と精度に対して揺るぎないコミットメントを維持しています。本レポートに示されているすべての市場推定値と予測は、85~90%の精度レベルを達成することを保証します。この高い精度は、以下によって達成されます。

破産法およびコンプライアンス要件は、ツールの機能の中核となります。これらのソリューションは、複雑な法的フレームワークへの準拠を自動化し、StrettoやEpiqのような企業が申請を管理し、管轄区域全体で法的コンプライアンスを確保するのを支援します。

パンデミックはデジタルトランスフォーメーションを加速させ、多くの企業がクラウドベースのソリューションに移行しました。これにより、破産プロセスにおけるリモートアクセスと自動化の需要が高まり、市場の8.6%のCAGR予測に貢献しました。

ソフトウェアおよびサービス市場として、破産管理ツール業界は物理的な原材料に依存していません。そのサプライチェーンは、伝統的な製造コンポーネントではなく、知的財産、ソフトウェア開発、およびサービス提供に焦点を当てています。

この市場における持続可能性は、主に紙の使用量を削減する運用効率とデジタルトランスフォーメーションに関連しています。ESGの考慮事項は、Thomson Reutersのようなプロバイダーによるデータプライバシー、自動化における倫理的なAI、および責任あるデータ管理プラクティスに焦点を当てています。

主要セグメントには、ソフトウェア(例:破産事件管理ソフトウェア、ワークフロー自動化)、サービス(コンサルティング、導入)、およびデプロイメントモード(クラウドベース)が含まれます。破産申請管理や債務再編などのアプリケーションも重要です。

入力データには、具体的な最近の開発、M&A、または製品リリースは詳細に記載されていません。しかし、Thomson ReutersやLexisNexisのような主要プレーヤーは、新しい規制変更を統合し、自動化機能を強化するために、ソフトウェアスイートを継続的に更新しています。