1. トレーディングカードゲーム市場の需要を牽引するものは何ですか?

トレーディングカードゲームの需要は、主に個々のプレイヤー、競技ゲーマー、カジュアルなホビイストによって牽引されています。下流の需要パターンは、新しい物理カードセットのリリース、デジタルプラットフォームのコンテンツアップデート、トーナメントなどの組織化されたプレイイベントによって影響を受けます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

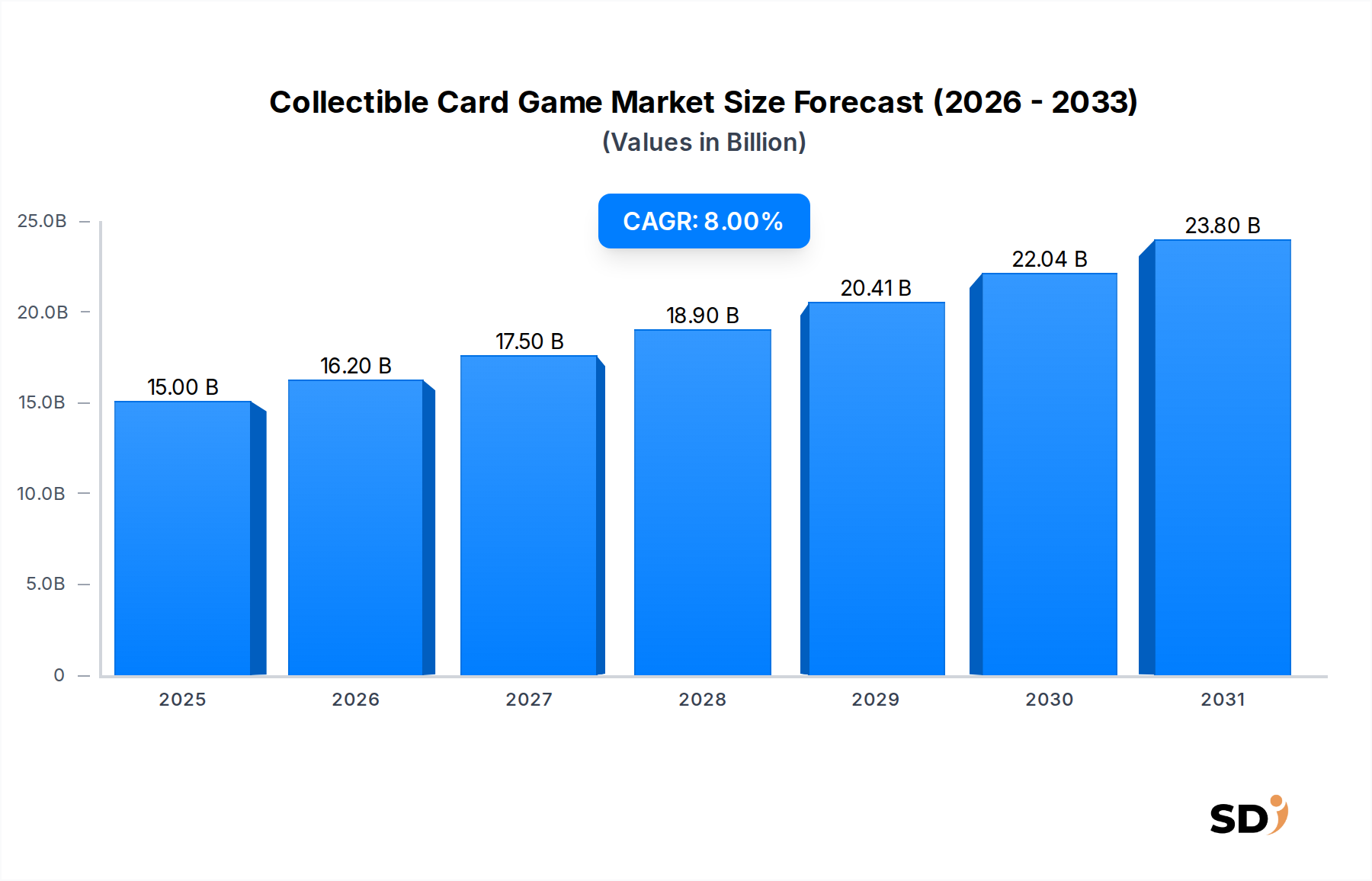

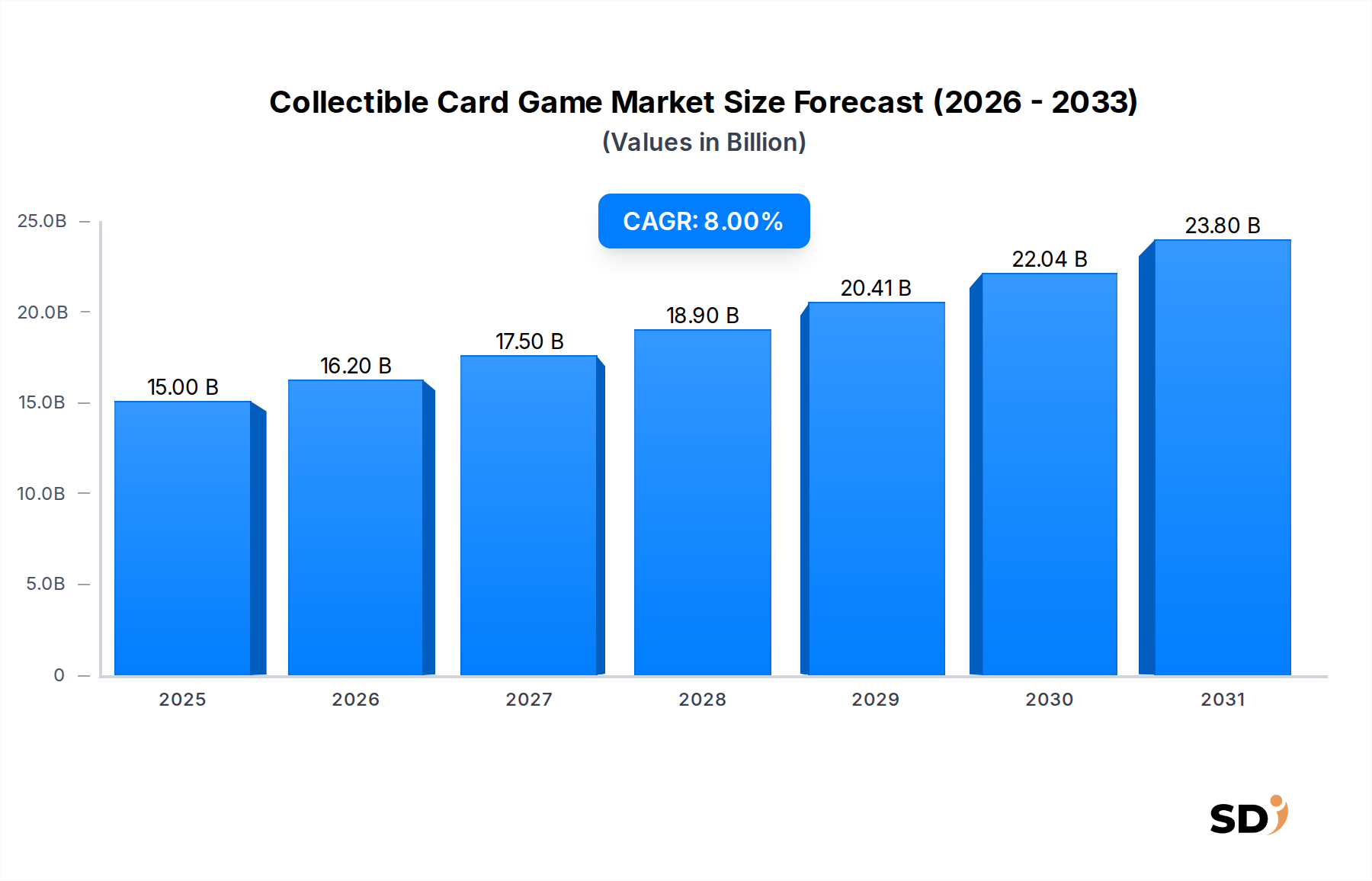

コレクタブルカードゲーム(CCG)市場は、戦略的なカードゲームの不朽の魅力とデジタル統合の変革的な影響を反映し、大幅な成長を遂げる見込みです。2025年には推定150億ドルの価値があるとされるこの市場は、予測期間中に8%という堅調な年平均成長率(CAGR)に牽引され、大きく拡大すると予測されています。この成長軌道は、より広範なエンターテイメントランドスケープにおけるこのセクターの回復力と適応性を強調しています。

コレクタブルカードゲーム市場の主要な需要ドライバーは、インターネット普及率の向上とスマートデバイスの普及によって燃料供給されている、グローバルなプレイヤーベースの拡大です。確立された知的財産(IP)のデジタルフォーマットへのシームレスな移行は新たなオーディエンスを魅了し、一方、競争の激しいeスポーツサーキットは多くのタイトルの地位を高め、カジュアルプレイヤーと真剣な競技者の両方を惹きつけています。ゲームプレイメカニクスの革新、頻繁なコンテンツアップデート、コミュニティエンゲージメントイニシアチブとの組み合わせは、プレイヤーの維持と収益化を促進します。

デジタルエンターテイメント市場の継続的な台頭、アプリ内購入の受容の拡大、インタラクティブエンターテイメントへのレジャー支出の増加といったマクロ的な追い風は、市場の拡大をさらに後押ししています。従来のテーブルトップゲームの美学と最先端のデジタルプラットフォームの融合は、多様な層にアピールするハイブリッド体験を生み出しています。さらに、他のメディアフランチャイズとのクロスパブリシティ活動を含む、大手パブリッシャーによる戦略的なマーケティング努力は、市場のリーチを広げています。堅牢な不正防止対策と公正なマッチメイキングシステムの開発も、競争の激しいオンラインゲーム市場におけるプレイヤーの信頼とエンゲージメントを高めています。

今後、コレクタブルカードゲーム市場は、拡張現実(AR)および仮想現実(VR)統合における継続的な革新を目の当たりにし、没入型のプレイ体験を提供するでしょう。サブスクリプションサービスからコスメティックカスタマイズに至るまで、収益化モデルの継続的な多様化は、複数の収益源を提供します。デジタル流通コストは低く、グローバルなアクセス可能性が増加するにつれて、この市場はビデオゲーム市場におけるダイナミックで高成長セグメントとしての地位を確固たるものにするでしょう。

デジタルセグメントは現在、コレクタブルカードゲーム市場において最大の収益シェアを占めており、この傾向は持続しているだけでなく、積極的に統合されています。この支配は、カードゲームの状況を根本的に変えたいくつかの主要因に主に起因しています。デジタルプラットフォームによって提供されるアクセス性により、プレイヤーはいつでもどこでもゲームに参加でき、物理的なゲームと比較して参入障壁を劇的に低下させています。新規プレイヤーは、エンゲージメントが深まるにつれて、カードパックやサブスクリプションに投資するようになる、無料プレイモデルから始めることができます。これは、物理的なカードコレクションにしばしば必要とされるより高い初期投資とは対照的です。

技術の進歩も重要な役割を果たしています。デジタルプラットフォームは、物理的な環境では煩雑または不可能であった、複雑な計算、詳細なアニメーション、広範なデータ追跡といった、複雑なゲームプレイメカニクスを容易にします。さらに、デジタル配布の固有の利点は、新しいカードセット、拡張、バランスパッチがグローバルかつ即座に展開され、新鮮でダイナミックなメタゲームを維持できることを意味します。この絶え間ない進化は、プレイヤーベースのエンゲージメントを維持し、継続的な支出を奨励します。

Blizzard Entertainmentの『Hearthstone』やCygamesの『Shadowverse』のような主要プレイヤーは、これらの利点をうまく活用し、デジタルオファリングを中心に巨大なプレイヤーベースと堅牢なeスポーツエコシステムを構築しています。これらの企業は、プラットフォームの安定性、アンチチート技術、コミュニティ機能に継続的に投資しており、これがプレイヤー体験全体を向上させ、ロイヤルティを育んでいます。観戦モード、トーナメントオーガナイザー、ストリーミング機能の統合は、特にデジタルファーストエンターテイメントに慣れている若い層にとって、デジタルカードゲーム市場の魅力をさらに強化します。

デジタルコレクション管理の利便性、カードの物理的な摩耗や損傷がないこと、不要なカードの取引や分解の容易さは、デジタルセグメントの主導的な地位を確固たるものにする追加の利点です。物理カードゲーム市場は、特にコレクターやローカルプレイグループの間で、熱心なニッチを維持していますが、その成長軌道はデジタルセクターの爆発的な拡大に追い越されています。デジタルプラットフォームのスケーラビリティとグローバルリーチは、より多くのプレイヤーがデジタルコレクタブルカードゲームが提供する利便性とダイナミックな環境に惹きつけられるにつれて、このセグメントの市場シェアが成長しているだけでなく統合されていることを保証します。この傾向は、PCゲーム市場とモバイルゲーム市場の境界線をさらに曖昧にするクロスプラットフォームプレイの革新により、デジタルタイトルの市場浸透をさらに推進すると予想されます。

コレクタブルカードゲーム市場の拡大は、洗練された技術統合と進化するプレイヤーエンゲージメントモデルによって大幅に推進されています。1つの重要なドライバーは、モバイルゲームプラットフォームの普及であり、2023年には世界のスマートフォンの普及率が68億台を超えました。このユビキタス性は、モバイルファーストまたはモバイル最適化されたコレクタブルカードゲームの対象市場の拡大に直接つながっています。モバイルゲーム市場のアクセス性は、何百万人もの人々が外出先でCCGに参加できるようにしており、しばしば無料プレイ(F2P)モデルを使用して、アプリ内購入(カードパック、コスメティックス、シーズンパス)を通じて幅広いユーザーベースを有料顧客に転換しています。このモデルは、大幅で継続的な収益を生み出す上で非常に効果的であることが証明されています。

もう1つの主要なドライバーはeスポーツのプロフェッショナル化であり、競争力のあるカードゲームを観戦スポーツに変えています。主要なCCGタイトルは現在、数百万ドル規模の賞金プールと手の込んだ国際トーナメントを主催し、世界中の何百万人にも放送されています。この注目度は、新規プレイヤーを引き付けるだけでなく、既存プレイヤーにスキルの向上とコレクションの拡大により多くの時間とお金を投資するよう動機付けます。競争サーキットはプレイヤーにとって憧れの目標を生み出し、コンテンツクリエイター、ストリーマー、コミュニティイベントの活気あるエコシステムを育み、それがコレクタブルカードゲーム市場内のエンゲージメントと収益化を本質的に推進します。

さらに、デジタル配布とコンテンツアップデートにおける継続的な革新は、強力なドライバーとして機能します。パブリッシャーは定期的に新しい拡張、バランス変更、ゲーム内イベントをリリースし、メタゲームを新鮮に保ち、プレイヤーの疲労を防ぎます。デジタルプラットフォームによって容易にされる新しいコンテンツのこの一貫した流れは、継続的な支出を奨励します。例えば、主要なCCGは四半期ごとの拡張をリリースし、それぞれが数百枚の新しいカードとメカニクスを追加し、プレイヤーの投資を直接刺激する可能性があります。高度な分析の統合により、開発者はゲーム経済とプレイヤー体験を微調整し、エンゲージメントと収益生成を最適化できます。オンラインゲーム市場の堅牢なインフラストラクチャは、これらの迅速なコンテンツサイクルと大規模なプレイヤーインタラクションをサポートし、地理的に分散したオーディエンスにシームレスな体験を保証します。

コレクタブルカードゲーム市場は、長年の業界巨人や革新的な開発者のミックスによって特徴付けられており、すべてがプレイヤーエンゲージメントと市場シェアを争っています。競争環境は、新しいゲームの発売、戦略的パートナーシップ、絶え間ないコンテンツアップデートによって推進されるダイナミックなものです。このエコシステムを形成する主要なプレイヤーを以下に示します。

コレクタブルカードゲーム市場では、新規オーディエンスを獲得し、既存オーディエンスとのエンゲージメントを深めることを目指す主要プレイヤーによる継続的な革新と戦略的動きが見られています。これらの開発は、特に物理的およびデジタルフォーマット間の相互作用において、市場の進化する性質を強調しています。

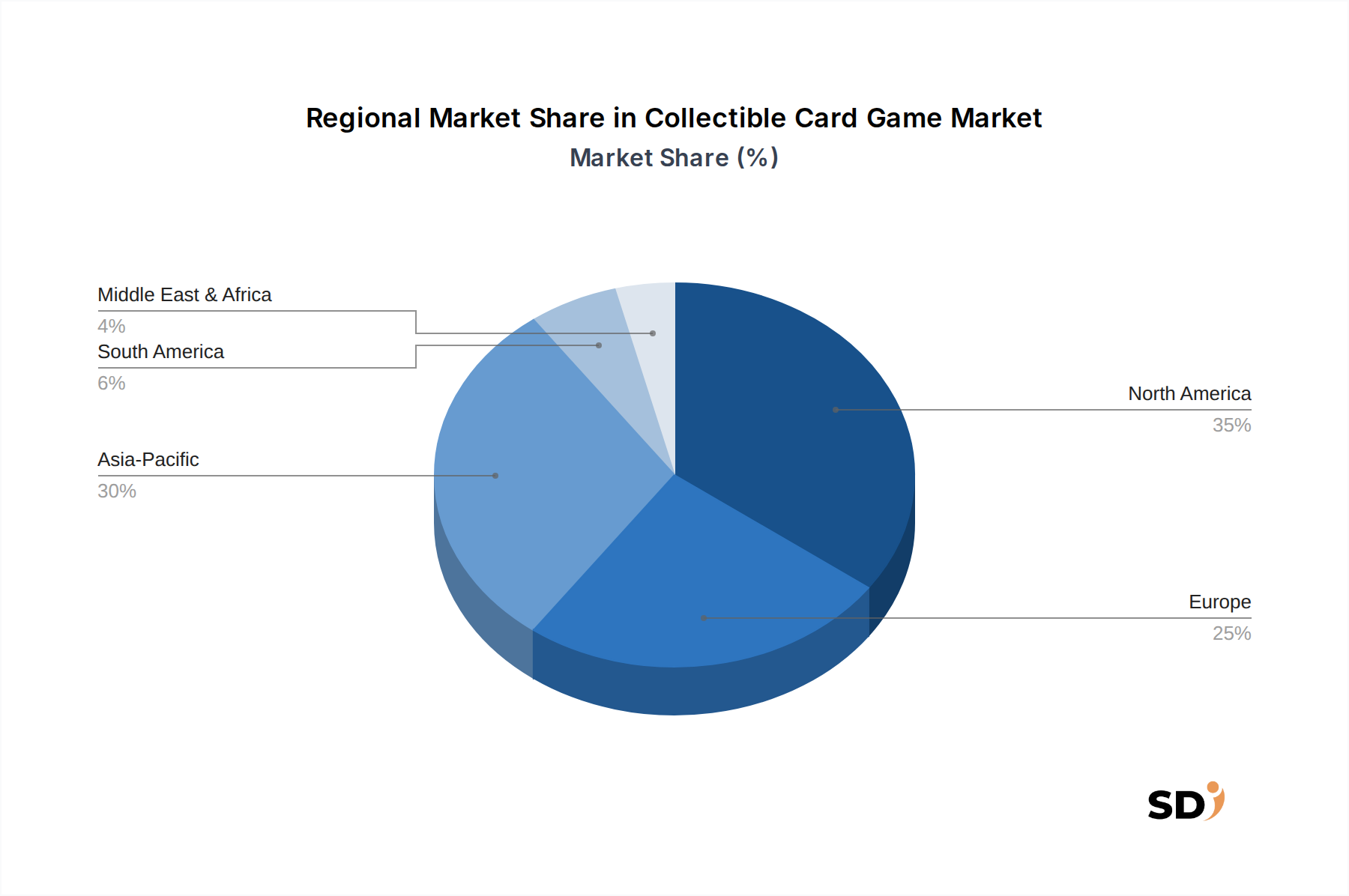

コレクタブルカードゲーム市場は、文化的な好み、経済発展、技術採用率の影響を受けた、明確な地域ダイナミクスを示しています。具体的な地域収益シェアとCAGRは非公開ですが、定性的な評価は主要な地理的セグメントにおける主要なトレンドを明らかにしています。

アジア太平洋地域は現在、最大の収益シェアを占めており、コレクタブルカードゲーム市場で最も急速に成長する地域になると予想されています。中国、日本、韓国などの国々は、巨大なゲーマー人口と、物理的およびデジタルCCGの両方に対する強い親和性を持っています。ここでの主要な需要ドライバーは、堅牢なeスポーツ文化、広範なモバイルインターネット普及、そしてアニメやマンガに深く根ざしたコレクタブル文化の蔓延です。CygamesやBushiroadなどの主要なローカルパブリッシャーは、国際的なプレイヤーとともに、この非常に競争的で革新的な環境で成功を収めています。インドやASEAN諸国のような国々でのモバイルゲーム市場の急速な拡大は、この成長をさらに促進します。

北米は、成熟していますが、かなりの市場を代表しています。『Magic: The Gathering』のようなタイトルの確立されたテーブルトップゲームの強力な遺産が特徴であり、熱心なファンベースを維持しています。特にPCゲーム市場でのデジタル採用は高く、『Hearthstone』のようなタイトルが大きな人気を博しています。需要ドライバーは、高い可処分所得、強力なeスポーツインフラストラクチャ、および大手開発者からの継続的なコンテンツ革新を含みます。アジア太平洋地域と比較して成長はより安定しているかもしれませんが、継続的なプレイヤーエンゲージメントとアプリ内購入からの継続的な収益は、その重要性を保証します。

ヨーロッパは、市場の成熟度とプレイヤーの好みの点で北米と密接に似ています。特にドイツ、フランス、英国などの西ヨーロッパ諸国は、確立されたゲーミングコミュニティと、物理的およびデジタルCCGの両方でのかなりのエンゲージメントを持っています。主要な需要ドライバーは北米と同様であり、確立されたIP、強力な競争シーン、高いデジタル採用に焦点を当てています。地域のトーナメントとローカルゲームストアへの強力なコミュニティサポートは、物理カードゲーム市場の健全性に貢献しています。東ヨーロッパ市場への拡大も、新たな成長機会を提供します。

中東・アフリカおよびラテンアメリカは、高ポテンシャルの成長地域として浮上しています。現在の市場シェアは小さいですが、インターネット普及率の増加、スマートフォンの採用の増加、およびレジャー支出が増加している若い人口統計は、重要な需要ドライバーです。主要パブリッシャーによるローカライゼーションの取り組みと、文化的に関連性のあるコンテンツの導入は、これらの新興市場の可能性を最大限に引き出す鍵となります。これらの地域は、コレクタブルカードゲーム市場全体の拡大にとってますます重要になっており、デジタルエンターテイメントコンテンツへの需要が高まっています。

コレクタブルカードゲーム市場は、物理的およびデジタルの両製品の二重の性質、およびハイブリッド収益化モデルによって大きく影響される、複雑な価格設定ダイナミクスのセットの下で運営されています。物理カード製品の平均販売価格(ASP)は、手頃なスターターデッキから数百ドルかかるプレミアムブースターボックス、そして二次市場で数千ドルで取引される個々のレアカードまで、大きく異なります。一方、デジタルCCGは、通常、無料プレイ(F2P)モデルを採用しており、収益は主に仮想カードパック、コスメティックアイテム、バトルパスのアプリ内購入から得られます。デジタルカードパックのASPは、しばしば1~5ドルの範囲にありますが、プレイヤーは時間とともに大幅に多くを費やす可能性があります。

バリューチェーン全体での利益構造は、物理的およびデジタルセグメント間で大きく異なります。物理カードの場合、上流コストには、カード用の特殊な紙ボード、ブースターボックス用の段ボール包装市場、カードアート用の印刷インク市場などの原材料、および製造および流通ロジスティクスが含まれます。これらのコストは、小売業者のマークアップと組み合わせると、特に小規模なパブリッシャーにとって、かなりの利益率の圧力をかける可能性があります。競争の激しさも、人気のないセットの価格を下げる要因となり、一方、非常に人気のあるカードはプレミアム価格で取引される可能性があり、主要なパブリッシャーよりも二次市場の販売者に高利益の機会をもたらします。

デジタル領域では、コスト構造は主にソフトウェア開発、サーバーインフラストラクチャ、およびマーケティングです。初期開発コストは高いですが、追加のデジタルカードパックの製造および配布の限界コストはほぼゼロです。これにより、物理製品と比較して大幅に高い粗利益率が可能になります。しかし、デジタルカードゲーム市場、特にモバイルゲーム市場における激しい競争は、プレイヤーを獲得および維持するために、かなりのマーケティング支出を必要とします。これは、企業が目立つために継続的に革新し、説得力のある価値提案を提供することを余儀なくされるため、純利益率の低下につながる可能性があります。価格設定権は、しばしば確立されたIPと堅牢な競争シーンを持つゲームにあり、強いプレイヤーロイヤルティと認識される価値のために、新コンテンツやコスメティックスにプレミアム価格を請求できます。季節イベントや期間限定オファーも、支出を刺激するための重要な価格設定戦略です。

コレクタブルカードゲーム市場のサプライチェーンダイナミクスは二極化しており、物理的およびデジタルセグメントの別々の要件を反映しています。物理カードゲーム市場の場合、上流の依存関係は重要であり、従来の製造およびロジスティクスが関与します。主要な入力には、耐久性と感触に不可欠な高品質の特殊紙ボードまたはカードストックが含まれます。紙ボードの主要原材料である木材パルプの価格変動は、生産コストに直接影響する可能性があります。同様に、鮮やかなアートワークとセキュリティ機能に不可欠な特定の印刷インク処方の可用性とコストは、重要な要因です。これらの原材料供給の遅延は、しばしばグローバルロジスティクスの混乱またはパルプおよび化学産業に影響を与える環境規制に起因しており、生産バックログと製造コストの増加につながる可能性があります。段ボール包装市場も重要な役割を果たしており、ブースターパック、スターターデッキ、ディスプレイボックスには頑丈な包装が必要であり、原材料の依存関係の別の層を追加しています。特にアジアの主要な製造拠点に影響を与える地政学的な出来事や貿易紛争は、調達リスクを導入し、配送料を増加させる可能性があり、物理カードゲームパブリッシャーの収益性に直接影響します。

対照的に、デジタルカードゲーム市場のサプライチェーンは、ソフトウェア開発、クラウドインフラストラクチャ、およびインターネット接続を中心に、大部分が非物質的です。ここでの「原材料」は、知的財産、プログラミング人材、およびサーバー容量です。上流の依存関係には、人気のあるIPのライセンス契約、熟練したゲーム開発者およびデザイナーの利用可能性、および安定した高帯域幅のインターネットインフラストラクチャが含まれます。このセグメントでの調達リスクは、サイバーセキュリティの脅威、データセンターの停止、およびグローバルインターネットバックボーンの信頼性に関連しています。開発後の直接材料費はわずかですが、広大なサーバーネットワークの維持、データセキュリティの確保、および継続的なアップデートの展開に関連する運用コストは相当なものです。歴史的に、広範なインターネットサービスプロバイダー(ISP)の停止または大規模なサイバー攻撃は、デジタルCCGへのアクセスを妨げ、一時的に収益とプレイヤーエンゲージメントに影響を与える可能性があります。デジタル配布プラットフォーム(例:アプリストア、PCストアフロント)への依存も、これらのプラットフォームが条件、手数料、およびユーザーベースへのアクセスを決定するため、上流の依存関係を導入します。オンラインゲーム市場のダイナミックな性質は、地理的な場所に関係なく、遅延問題を防止し、シームレスなプレイヤー体験を確保するために、インフラストラクチャへの継続的な投資を必要とします。

日本のコレクタブルカードゲーム(CCG)市場は、世界市場の成長を牽引するアジア太平洋地域において、その規模とダイナミズムにおいて重要な位置を占めています。日本の経済は一般的に成熟していますが、エンターテイメント、特にゲーム分野においては、技術革新と強力な消費者エンゲージメントへの強い傾向が見られます。CCG市場は、デジタルタイトルと物理的タイトルの両方で、数千億円規模と推定される市場規模で、安定した成長を維持すると予想されます。これは、長年にわたる確立されたIPと、新しいゲーム体験への継続的な需要に支えられています。

日本市場では、Cygames(『Shadowverse』)とBushiroad(『Cardfight!! Vanguard』、『Weiß Schwarz』)といった強力な国内企業が、現地市場の嗜好に合わせた高品質な製品とサービスを提供しています。これらの企業は、洗練されたアニメアートスタイル、奥深い戦略的ゲームプレイ、そして活発なeスポーツシーンを構築することに長けており、若年層から熱心なコレクターまで幅広い層にアピールしています。また、Konamiの『Yu-Gi-Oh!』シリーズやHasbro/Wizards of the Coastの『Magic: The Gathering』のような海外で人気のあるタイトルも、日本市場で確固たる地位を築いており、これらのグローバル企業は日本国内で活動する子会社やパートナーを通じて事業を展開しています。

日本のCCG市場に関連する規制や基準は、主に消費者保護と公正な競争に焦点を当てています。デジタルゲームの分野では、一般法(個人情報保護法など)が適用されます。物理的なカードゲームの場合、製品の品質と安全性に関する特定の業界基準(JIS規格など)が重要となる場合があります。また、景品表示法は、プロモーションや景品提供における誤解を招く表示を防ぐために重要です。さらに、エンターテイメント製品の流通と販売には、知的財産権の保護が不可欠です。

日本のCCGの流通チャネルは、オンラインストア(Amazon Japan、楽天など)、家電量販店、独立系カードショップ、そして近年ではスーパーマーケットやコンビニエンスストアでも見られます。消費者行動は、高品質なアートワーク、戦略的な深さ、そしてコミュニティとのつながりを重視する傾向があります。デジタルゲームは、その利便性と、eスポーツイベントやソーシャルメディアを通じた大規模なコミュニティへのアクセスにより、特に若年層に人気があります。一方で、物理カードゲームは、コレクター市場、ローカルゲームイベント、そして友人との対面でのプレイ体験を重視する層に根強い支持があります。限定版のカードやコレクターズアイテムは、この市場における重要な販売促進要素です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社のリサーチ方法論は、プライマリインテリジェンスに大きく依存しており、全体的なデータ収集および検証活動の約75%を占めています。このアプローチにより、市場の真正性が最高レベルに保たれ、主要な業界関係者から直接、詳細なインサイトが得られます。当社は、グローバルなコレクタブルカードゲーム(CCG)バリューチェーン全体にわたる多様なステークホルダーと、広範で詳細なインタビュー、アンケート、ディスカッションを実施しています。これらのやり取りは、定性的および定量的なデータを収集し、セカンダリ調査の結果を検証し、アプリケーションタイプ(PC、モバイル、その他)およびゲームフォーマット(デジタル、フィジカル)に特有の新たなトレンドと市場のニュアンスを特定するように設計されています。

プライマリリサーチの主要な参加者は以下の通りです。

インタビューは、北米、南米、ヨーロッパ、中東&アフリカ、アジア太平洋を含むすべての主要な地域セグメントで実施され、市場ダイナミクスと地域特異性に関する包括的なグローバルな視点を確保しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクト開発リード(デジタル/フィジカルCCG) | 30% |

| 事業開発責任者(プラットフォーム/パブリッシャー) | 25% |

| マーケティングディレクター(ゲーム/エンターテイメント) | 25% |

| シニアカテゴリーマネージャー(小売/流通) | 20% |

| Company Type | Representation (%) |

|---|---|

| デジタルCCGパブリッシャー&デベロッパー | 30% |

| フィジカルCCGパブリッシャー&メーカー | 25% |

| 専門ゲーム小売業者(オンライン&実店舗) | 20% |

| ゲームプラットフォームプロバイダー | 15% |

| eスポーツ/トーナメントオーガナイザー | 10% |

リサーチ活動の約25%を占めるセカンダリリサーチは、プライマリ調査の結果を構成し、裏付けるための基礎データと広範な市場理解を提供します。この段階では、評判が高く権威のある情報源からの公開データ、財務報告、業界分析の厳密なレビューが含まれます。当社は、調査結果の独立性と整合性を維持するために、他の市場調査ウェブサイトからのデータを慎重に避けています。活用される主要な情報源には以下が含まれます。

この堅牢なセカンダリリサーチフレームワークにより、歴史的な市場トレンドを確立し、競合環境を特定し、業界パフォーマンスをベンチマークすることが可能となり、これらはプライマリリサーチを通じて厳密に検証され、強化されます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、マルチレベルのデータトライアンギュレーションと相乗効果を発揮させます。これにより、市場推定の包括的なカバレッジとクロスバリデーションが保証されます。

トップダウンアプローチ: 初期市場推定は、マクロ経済要因、全体的なエンターテイメントおよびゲーム業界の支出、およびCCG採用に関連する一般的な人口統計トレンドを分析することによって導き出されます。グローバルまたはリージョナルトータルアベイラブルマーケットは、アプリケーション、タイプ、および地理によってセグメント化されます。

ボトムアップアプローチ: この詳細な方法論は、特定の詳細な市場指標を分析することによって、市場規模をボトムアップで集計します。コレクタブルカードゲーム市場の場合、これには以下が含まれます。

データトライアンギュレーション: プライマリインタビューまたはセカンダリソースのいずれから収集されたすべてのデータは、厳密なトライアンギュレーションにかけられます。これには、複数の独立したソースからのデータポイントを比較および照合して、不一致を特定し、コンセンサス数値を検証し、市場推定を洗練し、それによって予測の信頼性を高めることが含まれます。

市場予測は、歴史的な成長パターン、専門家の意見、マクロ経済指標、および2026年から2034年までの予想される技術的進歩と消費者行動の変化を組み込んだ高度な統計モデリング技術を使用して開発されます。

データ整合性への当社のコミットメントは最優先事項です。当社は、レポートに提示されたすべての市場数値および予測に対して、85-90%の推定データ精度レベルを保証します。この高レベルの精度は、多段階の検証プロセスを通じて達成されます。

トレーディングカードゲームの需要は、主に個々のプレイヤー、競技ゲーマー、カジュアルなホビイストによって牽引されています。下流の需要パターンは、新しい物理カードセットのリリース、デジタルプラットフォームのコンテンツアップデート、トーナメントなどの組織化されたプレイイベントによって影響を受けます。

アジア太平洋地域、特に日本や中国などの国々は、大規模なモバイルゲームユーザーベースとカードベースのエンターテイメントへの強い文化的なつながりにより、トレーディングカードゲーム市場をリードしている可能性が高いです。北米も、マジックやポケモンなどの確立されたブランドに牽引され、 significant share を占めています。

物理的なトレーディングカードゲームの場合、サプライチェーンには、メーカーから特殊なカードストック、印刷インク、包装材料を調達することが含まれます。デジタルTCGは、ソフトウェア開発、サーバーインフラストラクチャ、および安全なデジタル配信プラットフォームを主要な「原材料」として依存しています。

トレーディングカードゲーム市場は2025年に150億ドルと評価され、CAGR 8%でした。この成長を予測すると、市場は2033年までに約277億6000万ドルに達すると推定されます。これは、デジタルと物理の両方のセグメント全体で持続的な拡大を示しています。

AIによるダイナミックなゲームプレイ、没入感のある体験のための仮想現実および拡張現実、検証可能なデジタルカード所有権のためのブロックチェーンなどの新興テクノロジーは、トレーディングカードゲーム市場を混乱させる可能性があります。代替手段には、他のデジタル戦略ゲームや従来のボードゲームが含まれます。

トレーディングカードゲームの価格設定は様々で、物理的なセットは生産と流通コスト、および知的財産ライセンス料によって決定されます。デジタルTCGは、高額な開発、サーバー保守、マーケティング費用がかかり、多くの場合、アプリ内購入を伴うフリーツープレイモデルを使用しています。どちらのモデルも、希少性と人気度を価格設定に考慮に入れています。