1. 車載タッチIC製造における主要な原材料調達の課題は何ですか?

車載タッチICの生産は、シリコンウェーハ、特殊金属、化学薬品のグローバルサプライチェーンに依存しています。サプライチェーンの考慮事項には、地政学的リスク、原材料の入手可能性の変動、Infineon TechnologiesやSTMicroelectronicsなどのメーカーへの継続的な部品供給を保証するための堅牢なロジスティクスの必要性が含まれます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

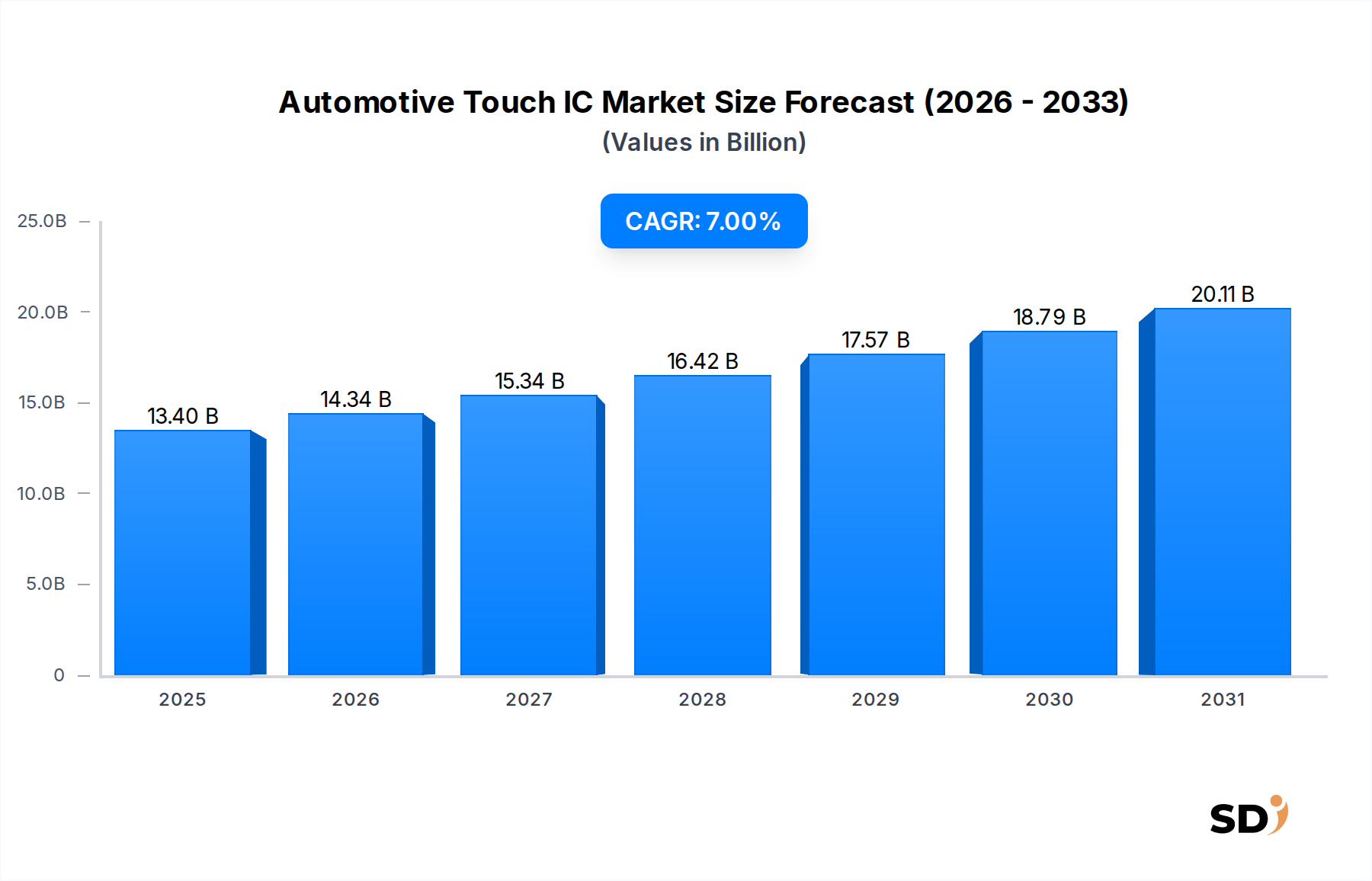

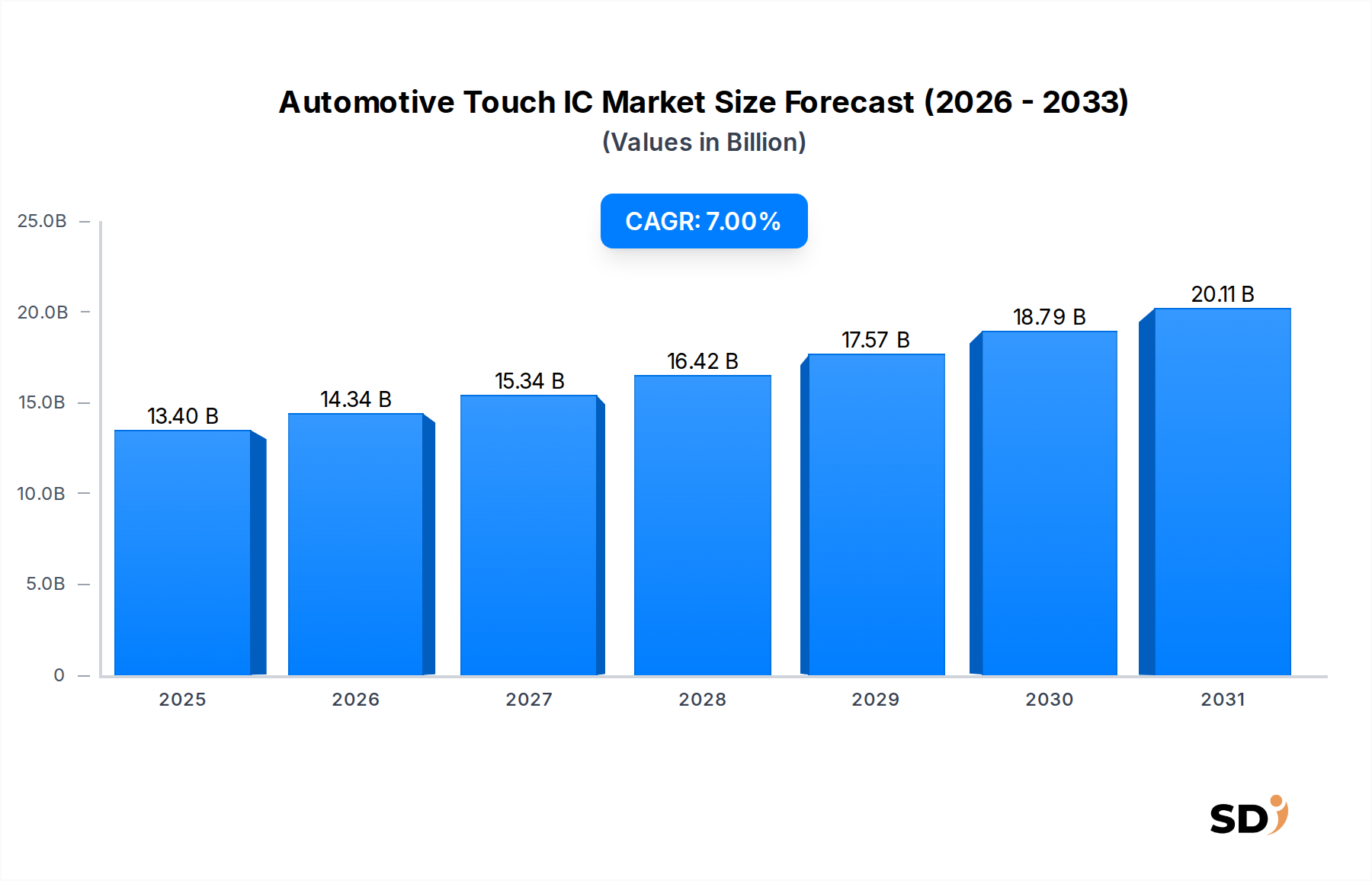

自動車用タッチICの世界市場は、2025年に推定134億ドル(約2兆円)と評価され、2034年までには約246億4000万ドル(約3兆7000億円)に達すると予測されており、予測期間中は7%という堅調な年平均成長率(CAGR)で拡大します。この著しい拡大は、自動車業界がデジタルコックピットおよび先進的なヒューマン・マシン・インターフェース(HMI)システムへと急速に移行していることが主な要因です。車載大型マルチタッチディスプレイの統合が進み、スマートフォンライクなユーザーエクスペリエンスへの消費者需要が高まることが、市場を牽引する根本的なマクロトレンドとなっています。タッチ入力の処理とディスプレイインタラクションの調整を行うタッチコントローラーICは、最新の自動車HMIにおけるその重要な役割を反映し、支配的なセグメントを構成しています。さらに、コネクテッドカーの普及と電気自動車市場の急速な成長は、ジェスチャー認識、触覚フィードバック、および強化された安全制御などの機能を統合する高度なタッチインターフェースへの substantial な需要を生み出しています。ダッシュボード、センターコンソール、およびリアシートエンターテイメントシステム全体で物理ボタンから洗練された直感的なタッチサーフェスへの移行は、車両設計における profound な技術進化を強調しています。地域市場、特にアジア太平洋地域は、堅調な自動車製造基盤と新車技術の積極的な採用により、高い成長を示すと予想されます。静電容量式タッチIC市場と触覚タッチIC市場は、より応答性が高く触覚的なユーザーインタラクションへの欲求に牽引され、このより広範な状況において特に notable な拡大を遂げると予測されています。市場はまた、自動車用途の厳しい環境および運用要件に耐えることができる、回復力のある高性能ICへの significant な研究開発投資を目の当たりにしており、信頼性と長寿命を保証しています。車両が高度なモバイルコンピューティングプラットフォームへと進化するにつれて、タッチICの役割はますます中心的になり、ドライバーと車両のインタラクションを変革し、パーソナライゼーションとコネクティビティの新しい道を開いています。このダイナミックな環境は、グローバル自動車セクターの進化する要求を満たすために、センシング技術、処理能力、および統合ソリューションにおける継続的なイノベーションを必要としています。

自動車タッチIC市場の複雑なアーキテクチャの中で、タッチコントローラーICは、車内インタラクティブエクスペリエンスの促進における indispensable な役割によって firmly に確立された収益シェアにおける支配的なセグメントとして際立っています。これらの洗練された集積回路は、タッチ入力の中央処理装置として機能し、タッチセンサーからの生の電気信号を、車両のインフォテインメントおよび制御システムが解釈できるデジタルデータに変換します。それらの支配力は、それらが提供するいくつかの critical な機能に由来します。第一に、タッチコントローラーICはマルチタッチ機能の有効化に不可欠であり、ユーザーがピンチズーム、スワイプ、回転などの複雑なジェスチャーを実行できるようにします。これらは現在、コンシューマーエレクトロニクスで標準となっており、自動車HMIで increasingly 期待されています。第二に、それらはノイズ抑制と信号整合に不可欠であり、電磁的にノイズの多い自動車環境において critical であり、困難な条件下でも信頼性の高い正確なタッチ検出を保証します。この信頼性は、車両内の安全に関わるアプリケーションにとって paramount です。第三に、最新のタッチコントローラーICは、近接センシング、スタイラスサポート、およびゴーストタッチ防止や水検出のための洗練されたアルゴリズムなどの高度な機能を often に統合しており、ユーザーエクスペリエンスと堅牢性をさらに強化しています。自動車ディスプレイのサイズと複雑さの増加、センターインフォテインメントユニットからデジタルインストルメントクラスター、および乗客ディスプレイまで及ぶものは、より強力で機能豊富なタッチコントローラーICの需要と directly に相関しています。車両メーカーが7〜10インチおよび10〜15インチのセグメントを超えて、15〜20インチ、さらには20インチ以上へと、より大きなディスプレイへと移行するにつれて、これらのコントローラーの処理要求はエスカレートします。Synaptics、NXP Semiconductors、STMicroelectronics、Infineon Technologiesのような主要プレイヤーは、より高い解像度、より速い応答時間、およびより低い消費電力を提供するために継続的に革新し、このセグメントの最前線にいます。それらの戦略は、タッチ制御とディスプレイドライバー、さらにはプロセッサコアを組み合わせた complete なシステムオンチップ(SoC)ソリューションを開発することが多く、OEMに統合され最適化されたソリューションを提供します。自動車におけるヒューマン・マシン・インターフェース市場の成長は、タッチコントローラーICの進歩と切り離せない関係にあり、それらは直感的で魅力的なインタラクションを可能にする foundational な技術であるためです。さらに、高度にデジタル化されたインテリアを特徴とする電気自動車市場の台頭は、多くの従来の物理的制御がタッチベースのインターフェースに置き換えられるため、高性能タッチコントローラーの必要性を増幅させます。このセグメントのシェアは、自動車HMIにおける継続的なイノベーション、ドライバーと乗客の利便性向上への推進、および車載デジタルエコシステムの洗練度の向上によって牽引され、成長すると予想されています。

自動車タッチIC市場の軌跡は、主に先進的なヒューマン・マシン・インターフェース(HMI)システムに対する burgeoning な需要によって形成されており、従来の車両インテリアを高度にインタラクティブなデジタルコックピットへと変革しています。significant なドライバーは、車両セグメント全体での大型ディスプレイの採用増加です。例えば、市場は一貫してより大きな画面サイズへの移行を見ており、10〜15インチおよび15〜20インチなどのセグメントが substantial な成長を経験しています。これらの広大なディスプレイは、複雑なジェスチャー、より高い解像度、およびより速い応答時間をサポートする必要がある洗練されたマルチタッチコントローラーICを必要とし、それによって高度なタッチICの需要に directly に影響を与えます。この傾向は、スマートフォンやタブレットによって提供されるシームレスなタッチエクスペリエンスによって increasingly 影響を受ける消費者の期待によってさらに複合化されており、自動車OEMに同様の直感的なインターフェースを統合するよう促しています。コネクテッドカーと自律走行機能の台頭は、もう一つの強力なドライバーを表しています。車両がより自律的になるにつれて、ドライバーの監視と乗客のエンターテイメントにとって、直感的で注意散漫になりにくいHMIシステムの必要性が critical になります。これは、高度運転支援システム(ADAS)および車載インフォテインメント(IVI)プラットフォームとシームレスに統合できるタッチICの需要を促進します。特に自動車インフォテインメント市場は、これらのシステムがナビゲーション、メディア制御、および接続機能にタッチスクリーンに大きく依存しているため、タッチICの significant な消費者です。さらに、電気自動車市場の急速な拡大は key な加速要因です。EVはしばしば、車両機能、気候制御、およびエンターテイメントの primary な制御インターフェースとして機能する大型中央タッチスクリーンに占められたミニマルなインテリアを特徴としています。この設計哲学は、自動車タッチICのより高いボリュームとより高度な仕様を inherently に駆動します。制約は存在するものの、これらの強力な成長ドライバーによって largely overshadow されています。課題には、タッチICに対する extreme な信頼性、広い動作温度範囲、および長い製品ライフサイクルを要求する厳格な自動車認定プロセスが含まれます。さらに、複数のタッチゾーンとディスプレイ技術を統合する複雑さの増加、およびタッチベースの車両制御のサイバーセキュリティを確保することは、継続的な研究開発投資を必要とする ongoing なエンジニアリング課題を提示します。これらの複雑さにもかかわらず、デジタル化されたユーザー中心の車両インテリアへの全体的な傾向は、自動車タッチIC市場における継続的な需要とイノベーションを保証します。

自動車タッチIC市場の競争環境は、確立された半導体大手と専門HMIテクノロジープロバイダーのミックスによって特徴付けられ、これらはすべて、より広範な自動車半導体市場内での継続的なイノベーションと戦略的パートナーシップを通じて市場シェアを争っています。これらの企業は、特にヒューマン・マシン・インターフェース市場において、次世代の車載ユーザーエクスペリエンスを形成する上で critical です。

イノベーションと戦略的活動は自動車タッチIC市場を形成し続けており、過去数年間でユーザーエクスペリエンス、統合、およびパフォーマンスの向上に焦点を当てたいくつかの主要な開発がありました。

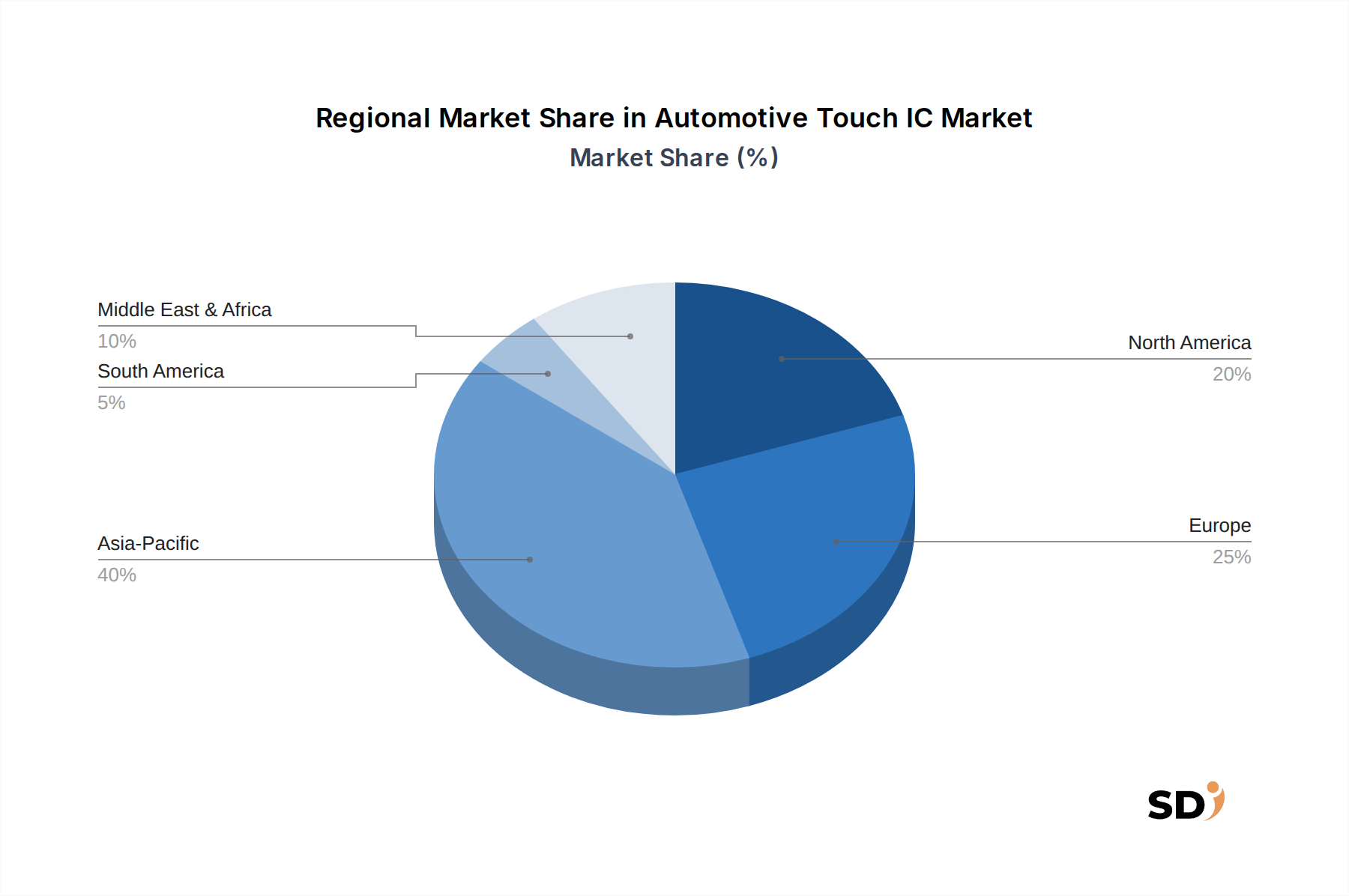

自動車タッチIC市場は、異なる自動車生産能力、技術採用率、および消費者嗜好に牽引された distinct な地域ダイナミクスを示しています。市場はグローバルですが、収益シェアと成長軌跡のリーダーとして position されている特定の地域があります。

アジア太平洋は現在、2025年に世界市場の推定40〜45%を占め、支配的な収益シェアを保持しています。この地域はまた、予測期間中に7.5〜8.0%と推定される高いCAGRで、最も急速に成長しているセグメントになると予測されています。ここでの primary な需要ドライバーは、特に中国、日本、韓国などの国々における堅調な自動車製造基盤であり、電気自動車の急速な普及とデジタルコックピットの積極的な採用と相まって、 demand を大幅に押し上げています。

ヨーロッパはもう一つの substantial な市場であり、世界収益の推定25〜30%に貢献しています。この地域は、6.0〜6.5%のCAGRで安定した成長を示すと予想されています。需要は主に、洗練されたヒューマン・マシン・インターフェース(HMI)システムと高度運転支援機能を優先するプレミアムおよびラグジュアリー自動車ブランドの強力な存在によって牽引されています。厳格な安全規制と直感的な制御への焦点も、革新と高性能タッチソリューションの採用を促進します。ドイツ、フランス、英国が主要な貢献国です。

北米は、6.5〜7.0%のCAGRで健全な成長見通しを持ち、約20〜25%のsignificant な市場シェアを占めています。この地域は、高い技術採用率、コネクテッドカーおよび電気自動車の販売増加、および大型インタラクティブディスプレイに対する強力な消費者嗜好の恩恵を受けています。ナビゲーションおよび接続機能とシームレスに統合された高度な自動車インフォテインメント市場ソリューションの需要は、 major な成長触媒です。

中東・アフリカ(MEA)および南米(SAM)は collectively に残りのシェア、約10〜15%を占めています。絶対額では小さいものの、これらの地域は新興であり、可処分所得の増加、自動車製造能力の拡大、および技術的に高度な車両の流入の増加により、8.0% CAGRを超える可能性のある高い成長率を示すと予想されています。しかし、市場の成熟度は低く、インフラ開発が採用に影響を与える要因であり続けています。

自動車タッチIC市場における投資および資金調達活動は、車載ユーザーエクスペリエンスの向上、高度な機能の統合、および技術的リーダーシップの統合という戦略的要請を反映しています。過去2〜3年間、このセクターは、合併・買収(M&A)、ベンチャー資金調達ラウンド、および戦略的パートナーシップのダイナミックなミックスを目撃してきました。顕著な傾向は、大手半導体企業による専門タッチテクノロジープロバイダーの統合です。例えば、Cypress Semiconductorの堅牢なタッチセンシングポートフォリオのInfineon Technologiesへの統合は、自動車半導体市場における formidable な勢力を生み出し、より包括的なHMIソリューションを可能にしました。この種のM&A活動は、専門IPの取得、製品提供の拡大、および自動車OEMの厳しい要件を満たすために必要な規模の経済の達成という願望によって推進されています。

ベンチャーキャピタルからの関心は、破壊的なタッチ関連技術に焦点を当てたスタートアップに increasingly 引き付けられています。これには、単なる単純な振動を超えた新しい触覚フィードバックメカニズムを開発し、よりニュアンスがあり現実的な触覚感覚を目指す企業が含まれます。最も多くの資本を惹きつけているサブセグメントには、柔軟で透明なディスプレイ向けのソリューションも含まれており、ユニークなインテリアデザインと非定型表面への統合ユーザーインターフェースを可能にします。さらに、AIを活用したジェスチャー認識および近接センシングを専門とする企業への資金流入があり、これらはより直感的でタッチレスなインタラクションを提供する promise をしており、ドライバーの安全性向上と注意散漫の低減に貢献します。タッチICメーカーと自動車Tier-1サプライヤー、あるいは直接OEMとの間の戦略的パートナーシップも prevalent です。これらの提携は、タッチ、ディスプレイ、および制御機能をシームレスに統合する、高度にカスタマイズされた統合コックピットソリューションを共同開発することを目的としています。焦点は、視覚的に魅力的で機能的にも非常に優れた、統一されたデジタル環境を作成することであり、デジタルファーストの設計哲学を持つ電気自動車市場の成長に対応しています。これらの投資は、高度にインテリジェントで統合されたユーザー中心の車載HMIシステムへと向かう市場の軌跡を強調しており、資本は、より高度なパーソナライゼーション、安全性、および接続性を提供するイノベーションに流れています。

自動車タッチIC市場は、より直感的で応答性が高く統合された車載エクスペリエンスの relentless な追求によって牽引される、significant な技術革新の軌跡を経験しています。いくつかの破壊的な新興技術は、自動車HMIの景観を再構築する promise をしており、採用タイムラインと研究開発投資レベルの両方に影響を与えています。

統合触覚フィードバックとフォースセンシング: 単純な振動フィードバックを超えて、この技術は動的で局所化された触覚感覚を提供し、タッチサーフェスに適用されるさまざまなレベルのフォースを検出することに焦点を当てています。新興の触覚タッチIC市場ソリューションは、物理的なボタンクリック、テクスチャ、および漸進的な抵抗のシミュレーションを可能にし、視覚的な確認なしに触覚的なフィードバックを提供することにより、ドライバーの安全性を向上させています。採用タイムラインは、メーカーが触覚的な感覚を保持したまま、より汎用性の高いタッチサーフェスで物理ボタンを置き換えることを目指しているため、広範な統合(ラグジュアリーセグメントを超えて)にとって中間的(3〜5年)です。この技術は、デジタルインターフェースをより自然で直感的に感じさせることにより、既存のビジネスモデルを強化しています。

柔軟で透明なタッチ技術: このイノベーションは、従来のフラットで剛性のあるディスプレイを超え、湾曲した表面、不規則な形状、さらには透明な素材上でのタッチ機能の有効化を可能にします。これには、シームレスに湾曲したダッシュボードや拡張現実(AR)フロントガラス向けの透明オーバーレイ用の柔軟なディスプレイパネル市場コンポーネントとの統合が含まれます。この分野の研究開発は、車両の厳しい環境に耐えることができる耐久性のある自動車グレードの柔軟な基板と透明導体の開発に焦点を当てています。採用タイムラインは、製造プロセスと材料科学が成熟し続けるため、広範な商業化にはより長期的(5〜8年)です。この技術は、脅威と機会の両方を表しています。それは、従来の剛性ディスプレイおよび制御モジュールメーカーを脅かしますが、これらの新しいフォームファクタ向けのソリューションを開発できるタッチICプロバイダーの価値提案を強化します。

AI強化ジェスチャーおよび近接センシング: この技術は、複雑な手のジェスチャー(例:空中でスワイプ、指差し)を解釈し、ユーザーの近接を検出するために人工知能を組み込むことにより、直接的な物理的接触を超えて移動することを目指しています。これらの高度なタッチICは、ユーザーの意図を予測し、物理的な接触なしにコントロールをアクティブにすることができ、ドライバーの注意散漫を減らし、衛生状態を向上させます。ジェスチャー認識のためのAIアルゴリズムおよび洗練されたセンサーアレイへの投資は加速しています。採用タイムラインは中間から長期(4〜7年)であり、ラグジュアリーおよびプレミアム車両で初期の実装が見られます。このイノベーションは、物理的なタッチから、車両とのより全体的でインテリジェントなインタラクションへの提供範囲を拡大することにより、タッチICプロバイダーのビジネスモデルを強化します。静電容量式タッチIC市場は、近接センシング機能の進歩から特に恩恵を受けています。

日本の自動車タッチIC市場は、成熟した自動車産業と高度な技術受容性を背景に、グローバル市場においても重要な位置を占めています。市場規模は、最新の車両におけるデジタルコックピットや先進的なHMIシステムの普及率の高さと、新車販売台数に連動して推移すると考えられます。日本の経済は、一般的に技術革新への積極的な投資と高品質な製品へのこだわりで知られており、これが自動車タッチIC市場の成長を支える基盤となっています。特に、電気自動車(EV)の普及や、ADAS(先進運転支援システム)の進化に伴い、より洗練されたタッチインターフェースへの需要は高まっています。

日本市場を牽引する主要な企業としては、レポートに挙げられているRenesas Electronics、NXP Semiconductors(日本法人)、STMicroelectronics(日本法人)、Infineon Technologies(日本法人)などが挙げられます。これらの企業は、日本の自動車メーカーとの緊密な連携を通じて、高性能かつ高信頼性のタッチICソリューションを提供しています。特に、国内で強固な基盤を持つルネサスエレクトロニクスは、自動車分野におけるマイコンやSoCのリーディングカンパニーとして、タッチICを含むHMIソリューション全体で重要な役割を果たしています。また、国内の自動車メーカーは、自社ブランドの高品質なイメージを維持するため、インターフェースの操作性やデザイン性にも高い要求をしており、これが技術革新をさらに促進する要因となっています。

日本においては、自動車部品に関する規制や標準規格として、JIS(日本産業規格)が関連する技術標準を定める場合があります。また、電気用品安全法(PSE)や、その他安全基準などが、車載電子機器全般に影響を与える可能性があります。具体的なタッチIC製品が直接的にこれらの法律の対象となるかは製品の性質によりますが、自動車部品として搭載される以上、これらの基準への適合が求められることは一般的です。食品衛生法のような直接的な関連性はありませんが、車内環境の安全性や耐久性に関する業界標準は存在します。

日本の自動車市場における流通チャネルは、主にOEM(新車装着)が中心です。自動車メーカーはTier-1サプライヤーを通じて部品を調達するため、タッチICメーカーはこれらのTier-1サプライヤーとの強固な関係構築が不可欠です。消費者の行動パターンとしては、日本の消費者は一般的に、信頼性、安全性、および使いやすさを重視する傾向があります。スマートフォンなどのコンシューマーエレクトロニクスで培われたタッチ操作への期待感は高いものの、自動車においては、操作ミスを防ぎ、運転に集中できるような、直感的で安心感のあるインターフェースが好まれます。また、長期間の使用に耐えうる高品質で耐久性の高い製品が求められる傾向があります。

市場規模に関する具体的な円建ての数値はレポートからは直接的に特定できませんが、グローバル市場が2025年に134億ドル(約2兆円)と推定されていることから、日本市場はそのうちのsignificant な一部を占めると推測されます。例えば、アジア太平洋地域がグローバル市場の40-45%を占めるとされていることを考慮すると、日本市場はアジア太平洋地域の中でも主要な構成要素の一つとして、数百億円規模の市場を形成していると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社のプライマリリサーチは、本レポートの基盤を構成し、総調査努力の約75%を占めています。この広範なフェーズでは、自動車用タッチICバリューチェーン全体にわたる主要なステークホルダーとの詳細なインタビューとディスカッションが行われます。目的は、一次市場インテリジェンスを収集し、二次データの結果を検証し、新たなトレンドを理解し、公表された文献ではしばしば捕捉されない重要な市場ダイナミクスを特定することです。インタビュー対象者は、業界に関する深い知識と戦略的なポジションに基づいて慎重に選定されます。

プライマリインタビューの対象となる特定の企業タイプは以下の通りです。

インタビューされる主要なステークホルダーは、通常、以下の役職に就いています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネージャー、自動車IC | 35% |

| HMI開発ディレクター | 30% |

| サプライチェーン&ソーシング責任者(エレクトロニクス) | 25% |

| 主任エンジニア、インフォテインメントシステム | 10% |

| Company Type | Representation (%) |

|---|---|

| タッチIC(半導体メーカー) | 35% |

| 自動車ティア1サプライヤー | 30% |

| 自動車OEM(相手先ブランド製造業者) | 20% |

| ディスプレイパネルメーカー | 10% |

| 専門HMIソリューションプロバイダー | 5% |

セカンダリリサーチはプライマリ調査結果を補完し、全体的な調査方法論に約25%貢献します。このフェーズでは、一般に入手可能な情報、業界レポート、企業提出書類、規制データなどを包括的にレビューします。データポイントを綿密に相互参照し、市場理解の堅牢な基盤を構築します。

利用される情報源は以下の通りです。

当社は、当社調査結果の独創性と完全性を維持するために、他の市場調査ウェブサイトからのデータの使用を厳密に避けています。このフェーズは、当社の分析が検証可能で評判の良い情報に基づいていることを保証します。

当社の市場規模測定と予測方法論は、トップダウンアプローチとボトムアップアプローチを厳密に組み合わせ、精度と一貫性を確保するために複数のデータポイントレベルで三角測量を行います。

データ品質への当社のコミットメントは最優先事項です。すべてのデータポイントと市場予測は、厳格な検証プロセスを経ます。以下を通じて達成される85〜90%の推定データ精度レベルを保証します。

車載タッチICの生産は、シリコンウェーハ、特殊金属、化学薬品のグローバルサプライチェーンに依存しています。サプライチェーンの考慮事項には、地政学的リスク、原材料の入手可能性の変動、Infineon TechnologiesやSTMicroelectronicsなどのメーカーへの継続的な部品供給を保証するための堅牢なロジスティクスの必要性が含まれます。

パンデミック後の回復は、車載デジタルインターフェースへの需要を高め、車載タッチICの採用を加速させています。このシフトは、高度なコックピットとユーザーエクスペリエンスへの構造的な移行を反映しており、新車モデル全体でのより大きなディスプレイサイズ(例:10~15インチ)の統合に焦点を当てています。

車載タッチIC市場への投資は、主に既存プレーヤーによる戦略的なM&Aおよび研究開発支出によって牽引されています。SynapticsやNXP Semiconductorsなどの企業は、車両内での高度なユーザーインターフェースと安全機能の強化をターゲットとした、次世代タッチコントローラーICの開発に投資を続けています。

車載タッチIC市場は2025年に134億ドルと評価され、年平均成長率(CAGR)7%で成長すると予測されています。この成長は、継続的な自動車イノベーションに牽引され、2033年までに約230億ドルに達する大幅な拡大を示しています。

アジア太平洋地域、特に中国と日本にあるグローバル製造ハブは、北米およびヨーロッパの主要な自動車市場への車載タッチICの輸出を支配しています。貿易フローは、地域別の自動車生産能力、サプライチェーンの回復力、および電子部品に対する関税の影響を受けます。

高度な触覚タッチICやジェスチャーコントロールなどの破壊的技術は、車載タッチIC市場に影響を与えています。これらのイノベーションは、ドライバーのインタラクションと安全性を向上させることを目指しており、従来のタッチコントローラーICに影響を与える、統合されたタッチおよび非タッチインターフェースへの需要シフトにつながる可能性があります。