1. 無細胞タンパク質合成システム市場の投資見通しはどうですか?

無細胞タンパク質合成システム市場は、8.63%のCAGRで成長すると予測されており、タンパク質生産および創薬におけるその応用により、投資を引きつけています。Sutro BiopharmaやPromega Corporationのような企業は、このバイオテクノロジー分野における確立された商業的関心を示しており、ベンチャーキャピタルや資金調達活動を促進しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

無細胞タンパク質合成システム

無細胞タンパク質合成システムSenior Research Analyst

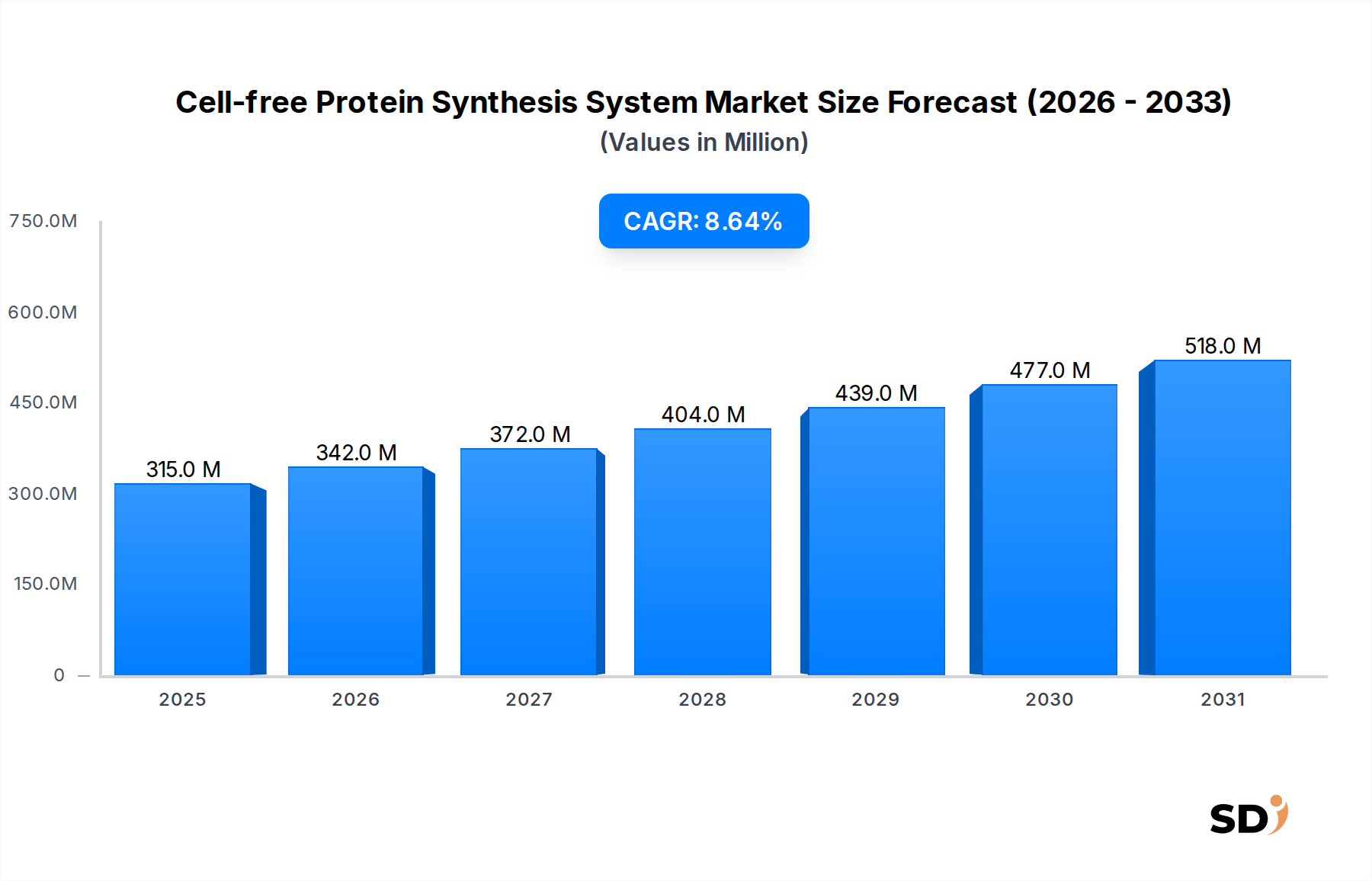

世界の無細胞タンパク質合成システム市場は、2024年に3億1,503万ドルと評価され、2034年までに7億2,149万ドルに達すると予測されており、2026年から2034年までの予測期間中の年平均成長率(CAGR)は8.63%で拡大します。この堅調な成長は、主にさまざまなライフサイエンス分野で迅速かつ効率的なタンパク質生産方法への需要の高まりに牽引されています。このシステムは、従来の細胞ベースのプラットフォームと比較して、タンパク質発現の加速、精製の簡略化、そして生きた細胞では合成が困難または毒性のあるタンパク質の合成能力といった distinct な利点を提供します。主要な需要ドライバーには、新規バイオ医薬品への需要の急増、合成生物学の進歩、そして創薬・開発における学術および産業研究への投資の増加が含まれます。

無細胞タンパク質合成システム市場の拡大を支えるマクロの追い風には、特定の治療用タンパク質の迅速な生産を必要とする個別化医療へのパラダイムシフト、そして無細胞システムが迅速な抗原合成を提供できるワクチン開発における継続的なイノベーションが含まれます。ハイスループットスクリーニング、酵素工学、抗体生産におけるこの技術の有用性は、その市場での地位をさらに確固たるものにしています。研究開発サイクルを合理化し、商業化努力を加速するために、バイオテクノロジー企業や医薬品開発業務受託機関(CRO)による採用の増加は、significant な要因です。さらに、必須コンポーネントのコストの低下と、システム収率と安定性の向上に向けた継続的な研究が、より広範な市場浸透を促進すると予想されます。展望は依然として非常に良好であり、診断、バイオセンサー開発、そしてバイオ医薬品製造の成長分野における応用拡大から significant な機会が生まれています。ステークホルダーは、タンパク質工学におけるボトルネックを克服し、より迅速なトランスレーショナルリサーチを促進するためにこれらのシステムを活用することに熱心であり、2034年まで持続的な成長を推進しています。

多岐にわたる無細胞タンパク質合成システム市場において、「タンパク質生産」アプリケーションセグメントは収益シェアで最大の単一セグメントとして際立っており、市場拡大の推進において pivotal な役割を果たしています。この優位性は、従来の細胞ベースのシステムではしばしば問題となる、合成が困難、毒性がある、または部位特異的標識を必要とする多様なタンパク質を生産する上で、無細胞タンパク質合成(CFPS)が提供する inherent な利点に由来します。CFPSに関連する迅速なターンアラウンドタイムは、数日または数週間ではなく数時間でのタンパク質合成を可能にし、製薬会社市場およびバイオテクノロジー企業市場における研究開発パイプラインの加速に critical です。このスピードは、初期段階の創薬、機能ゲノミクス、およびタンパク質工学の取り組みにおいて特に価値があります。

CFPSが細胞培養の必要性をバイパスし、DNAテンプレートから直接タンパク質を生産できる能力は、比類のない柔軟性を提供します。研究者は、細胞生存率や形質転換の制約なしに、反応条件を容易に操作し、非天然アミノ酸を組み込み、タンパク質変異体を効率的にスクリーニングできます。これにより、治療用タンパク質市場候補の開発や、スピードと精度が最優先される抗体生産市場にとって不可欠なツールとなっています。例えば、診断試薬および治療薬としての抗体の需要は急増しており、CFPSシステムはそれらの生成と最適化のための迅速なプラットフォームを提供します。このセグメントの主要プレイヤーは、しばしば最適化された無細胞発現キット市場と、学術研究機関および産業クライアントの特定のニーズに対応するための高収量タンパク質生産のためのカスタマイズされたプロトコルを提供しています。

このセグメントの継続的な優位性は、合成生物学市場および機能ゲノミクス市場などの新興分野における critical な役割によっても強化されています。合成生物学では、CFPSにより、遺伝子回路や代謝経路の迅速なプロトタイピングとテストが可能になり、設計-構築-テスト-学習サイクルが加速されます。機能ゲノミクスでは、CFPSはハイスループット機能スクリーニングのためのタンパク質の大量ライブラリの生産を容易にし、タンパク質間相互作用や細胞プロセスに関する洞察を提供します。大規模なバイオ医薬品製造には依然として従来のタンパク質生産方法が significant な市場シェアを占めている一方で、CFPS内の「タンパク質生産」セグメントは、その俊敏性、精度、およびニッチで特殊なアプリケーションにおける有用性の拡大により、 substantial な成長を経験しています。そのシェアは増加しているだけでなく、技術的進歩によりCFPSがより広範なタンパク質合成ニーズに対応できる選択肢となりつつあるため、統合も進んでおり、無細胞タンパク質合成システム市場でのその地位をさらに強化しています。

無細胞タンパク質合成システム市場は、強力なドライバーと特定の制約の融合によって形成されており、それぞれがその成長軌跡と採用率に影響を与えています。主なドライバーは、特にバイオ医薬品セクターにおける創薬・開発の加速ペースです。無細胞システムにより、タンパク質標的および治療候補の迅速なプロトタイピングと検証が可能になり、従来の細胞ベースの方法と比較してリードタイムが significantly に短縮されます。この効率性は、革新的な生物製剤をより迅速に市場に投入しようとする製薬会社市場にとって critical であり、初期段階の開発のためのスケーラブルで適応可能な生産プラットフォームを提供することにより、バイオ医薬品製造市場を強化しています。

もう一つの significant なドライバーは、バイオ医薬品およびバイオシミラーの需要拡大です。高齢化人口と慢性疾患の蔓延により、世界の治療用タンパク質市場は堅調な成長を続けています。無細胞タンパク質合成は、複雑な治療用タンパク質および特定の抗体を生産するための合理化されたアプローチを提供し、迅速でモジュール化された、汚染のない環境を提供することにより、抗体生産市場に直接影響を与えます。これは、生きた細胞で生産が困難な、または毒性を示すタンパク質を発現するのに特に有利であり、それによって実行可能な薬剤標的の範囲が広がります。

3番目の主要なドライバーは、合成生物学および機能ゲノミクスにおける応用増加です。無細胞システムは、細胞環境の複雑さなしに遺伝子回路や代謝経路の迅速な組み立てとテストを可能にする、合成生物学市場の foundational ツールです。同様に、機能ゲノミクス市場では、これらのシステムは機能アッセイ、タンパク質相互作用研究、および酵素工学のためのハイスループットタンパク質発現を容易にし、基礎研究および高度な診断におけるイノベーションを推進しています。

これらの強力なドライバーにもかかわらず、無細胞タンパク質合成システム市場は notable な制約に直面しています。特殊試薬および消耗品の高コストは、特に学術研究所や小規模な研究機関にとって、広範な採用に対する significant な障壁となっています。高精製酵素、エネルギー再生システム、および特定の細胞抽出試薬市場などのコンポーネントは高価であり、特に大規模生産の全体的な費用対効果に影響を与えます。さらに、進歩はあったものの、産業レベルのタンパク質生産のスケーラビリティは、特定のアプリケーションにとって依然として課題です。大規模なバイオリアクター培養に匹敵する高タンパク質収率の達成は、依然として集中的な研究開発の分野です。細胞抽出物の長期安定性やmRNA分解につながる可能性のあるヌクレアーゼ活性に関連する問題も、システムの堅牢性を向上させ、反応寿命を延ばすために継続的な改善が必要な技術的ハードルとなっています。技術革新とコスト最適化を通じてこれらの制約に対処することは、無細胞タンパク質合成システム市場の持続的な拡大にとって crucial となるでしょう。

無細胞タンパク質合成システム市場は、確立されたバイオテクノロジー企業と特殊なスタートアップ企業が特徴的なダイナミックな競争状況を呈しています。これらの企業は、研究および産業アプリケーション全体で急速なタンパク質発現の需要を満たすために、高度なキット、試薬、およびサービスの開発と商品化に注力しています。

このエコシステムは、タンパク質収率、システム安定性の向上、および効果的に合成できるタンパク質のレパートリーの拡大における継続的なイノベーションによって特徴付けられており、無細胞タンパク質合成システム市場内での市場シェアの増加を捉えることを目指しています。

無細胞タンパク質合成システム市場は、その急速な進化と採用の増加を強調する、いくつかの主要な進歩と戦略的な動きを最近見てきました。

これらのマイルストーンは、無細胞タンパク質合成技術の堅牢性、スケーラビリティ、およびアプリケーションの幅を向上させるための協調的な努力を反映しており、無細胞タンパク質合成システム市場におけるタンパク質研究および生産で達成可能なことの境界を押し広げています。

無細胞タンパク質合成システム市場は、過去2〜3年間で投資と資金調達活動が顕著に増加しており、その変革の可能性に対する信頼の高まりを反映しています。ベンチャーキャピタルファームおよび戦略的投資家は、創薬、診断、およびバイオ製造を加速するCFPSの能力をますます認識しています。この資本の significant な部分は、システムの収率、安定性、および汎用性を向上させることを目的とした、高度な無細胞発現キット市場および新しい細胞抽出試薬市場を開発する企業に流れています。

戦略的パートナーシップも prominent な特徴であり、大手バイオテクノロジー企業および製薬会社市場は、特殊なCFPSスタートアップ企業と協力しています。これらの提携はしばしば、治療用タンパク質市場および抗体生産市場の迅速なプロトタイピングのために無細胞プラットフォームを活用したり、合成生物学市場の遺伝子回路設計における新しいアプリケーションを探索したりすることに焦点を当てています。例えば、主要なバイオ医薬品プレーヤーは、従来の細胞培養方法では合成が困難な高価値タンパク質標的のためにCFPSを最適化するための共同開発契約を結んでいます。M&A活動は、早期段階の資金調達ほど頻繁ではありませんが、大手企業が独自のCFPS技術を取得したり、内部能力を拡大したりするための戦略的関心を示しています。最も多くの資本を引き付けているサブセグメントには、複雑なタンパク質合成のための改良された真核生物無細胞システム、自動化およびハイスループットスクリーニングソリューション、およびポイントオブケア診断を可能にするプラットフォームに焦点を当てたものが含まれます。この投資の急増は、ライフサイエンスツール市場全体で不可欠なツールとなり、将来のバイオ医薬品製造市場の critical なコンポーネントとなる市場の軌跡を強調しており、投資家は、無細胞タンパク質合成システム市場内での加速されたイノベーションと開発期間の短縮という技術の可能性を収益化しようとしています。

無細胞タンパク質合成システム市場におけるイノベーションは急速に進んでおり、いくつかの破壊的な技術がその景観を再構築する準備ができています。2〜3の主要なイノベーション分野は特に注目に値し、効率性を向上させ、アプリケーションを拡大し、既存のモデルを強化または挑戦することを目指しています。

第一に、マイクロ流体技術の統合と自動化は significant な破壊的力となっています。無細胞反応をマイクロ流体チップに統合することにより、研究者はミニチュア化、ハイスループットスクリーニング、および反応パラメータの precise な制御を達成できます。このイノベーションは、数千のタンパク質変異体の迅速なテストを容易にし、酵素工学を加速し、創薬のための自動化されたワークフローを可能にします。企業は、複雑なCFPS反応を処理できる堅牢なマイクロ流体プラットフォームを開発するためにR&Dに多額の投資を行っており、特殊なアプリケーションの採用期間は今後3〜5年以内に短縮されると予想されます。この技術は、実験のためのスケーラブルで高速なプラットフォームを提供することにより、既存の機能ゲノミクス市場および合成生物学市場を強化し、伝統的で労働集約的なベンチトップアッセイの必要性を減らし、高度なタンパク質研究への参入障壁を低くする可能性があります。これは、高度な楽器を提供するライフサイエンスツール市場にも影響を与えます。

第二に、抽出物の安定性、収率、および真核生物システム開発の強化は critical です。細胞抽出物の寿命と生産性を向上させること、およびin vitroで達成可能な翻訳後修飾のレパートリーを拡大することに努力が集中されています。昆虫、哺乳類(例:CHO)、または植物源からの細胞抽出物の工学における進歩により、Gタンパク質共役受容体(GPCR)や多領域抗体を含む、より複雑で機能的に活性なタンパク質の合成が可能になっています。これらのイノベーションは、特定の治療用タンパク質市場の生産における現在の制限に直接対処しており、 substantial なR&D投資を引き付けています。採用は着実に進んでおり、改良された真核生物システムは、より商業的に実行可能で広く採用されるようになると予想され、より速く、潜在的により純粋な代替手段を提供することにより、特定の、合成困難なタンパク質の伝統的な細胞ベースの生産に対する潜在的な脅威となっています。これは、抗体生産市場およびより広範なバイオ医薬品製造市場の能力も強化します。

最後に、システム最適化およびタンパク質設計のための人工知能(AI)と機械学習(ML)の適用は、新興分野です。AI/MLアルゴリズムは、最適な反応条件を予測し、所望の特性を持つ新しいタンパク質配列を設計し、CFPS反応におけるボトルネックを特定するために使用されています。このデータ駆動型アプローチは、最適化サイクルを significantly に加速し、より高い収率とより優れたパフォーマンスのタンパク質につながることを約束しています。まだ初期段階ですが、R&D投資は増加しており、特に複雑なタンパク質工学プロジェクトでは、7〜10年以内に広範な採用が予想されます。AI/MLは、合成生物学市場および個別化医療にとって、CFPSを多用途なツールとして根本的に強化し、特定のアプリケーションのためのオーダーメイドタンパク質の迅速でオンデマンドな合成を可能にする可能性があります。これらの技術的軌跡は、無細胞タンパク質合成システム市場がますます自動化され、精密になり、これまで解決不可能だったタンパク質合成の課題に対処できるようになる未来を強調しています。

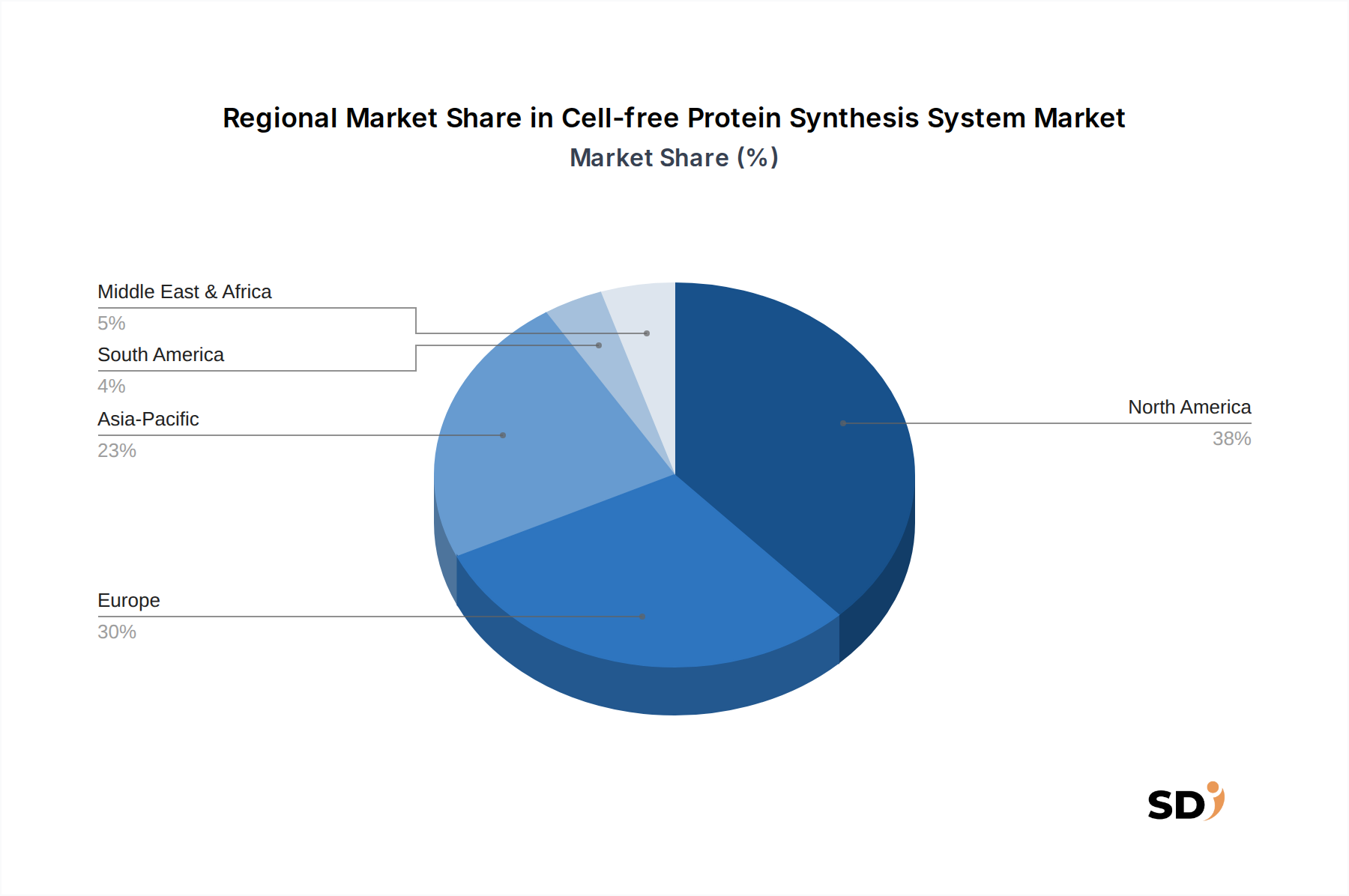

世界の無細胞タンパク質合成システム市場は、研究資金、バイオ医薬品R&Dの強度、および技術採用のさまざまなレベルによって推進される distinct な地域ダイナミクスを示しています。市場は、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカに大別され、それぞれが全体的な成長に unique に貢献しています。

北米は、バイオテクノロジーおよび製薬R&Dへの significant な投資、堅牢な学術研究インフラ、および多数の主要市場プレーヤーの存在により、無細胞タンパク質合成システム市場で最大の収益シェアを占めています。特に米国は、創薬、合成生物学市場、および機能ゲノミクス市場における広範な研究を通じて需要を牽引しています。この地域の高度なライフサイエンス技術の早期採用と、製薬会社市場およびバイオテクノロジー企業市場の集中度の高さは、その成熟度と継続的な成長に貢献していますが、新興地域と比較してCAGRは中程度です。治療用タンパク質市場とバイオ医薬品製造市場におけるイノベーションが主要なドライバーです。

ヨーロッパは2番目に大きい市場であり、科学研究への強力な政府資金、確立された製薬業界、および学術界と産業界との間の連携の増加を特徴としています。ドイツ、英国、フランスなどの国々は、タンパク質工学およびワクチン開発のための無細胞システムを採用する最前線にいます。精密医療と高度な生物製剤研究へのヨーロッパの焦点は、効率的な抗体生産市場ソリューションの需要を促進しています。この地域の成長は、ドライバーの点で北米の成長を反映していますが、全体的な市場規模はわずかに小さいです。

アジア太平洋は、無細胞タンパク質合成システム市場で最も急速に成長している地域となる見込みであり、北米またはヨーロッパよりも高いCAGRを示しています。この急速な拡大は、主に中国、インド、韓国などの新興経済国におけるR&D投資の増加と、バイオテクノロジー企業および学術研究機関の数の増加に起因しています。国内バイオ医薬品能力開発への注目の高まりと、手頃な価格のヘルスケアソリューションへの需要の増加が主要なドライバーです。この地域の市場はまだ成熟段階にあり、無細胞発現キット市場および細胞抽出試薬市場のプロバイダーにとって significant な未開拓の可能性を提供しています。

中東・アフリカ地域は現在、初期段階のシェアを占めていますが、着実な成長が見込まれています。バイオテクノロジーセクターを後押しするための政府イニシアチブの増加、ヘルスケアインフラへの投資、および高度な研究ツールの意識の高まりが、採用を徐々に推進しています。まだ初期段階ですが、地域プレーヤーは、ローカルな研究開発ニーズのための無細胞システムの有用性を模索し始めています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.63% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場調査は、データ収集努力の約75〜80%を占める一次調査に大きく依存しています。この重要な段階では、バリューチェーン全体にわたるキーオピニオンリーダー、業界専門家、およびステークホルダーへの詳細なインタビューが含まれ、直接的な市場インテリジェンスを収集し、二次調査の結果を検証し、新たなトレンドを特定します。当社の構造化されたインタビューアプローチは、市場のダイナミクス、競合環境、技術的進歩、およびエンドユーザーの採用パターンを包括的にカバーすることを保証します。

この調査で対象となる主要な参加者プロファイルは次のとおりです。

これらのやり取りは、定性的な洞察と定量的なデータポイントを提供し、分析の基盤を形成します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 細胞フリー技術R&Dディレクター | 30% |

| バイオロジクス開発責任者 | 25% |

| タンパク質工学、プリンシパルサイエンティスト | 25% |

| ライフサイエンスツール、事業開発担当副社長 | 20% |

| Company Type | Representation (%) |

|---|---|

| 細胞フリーシステム&試薬メーカー | 30% |

| バイオ医薬品R&D部門 | 25% |

| 専門合成生物学ソリューションプロバイダー | 20% |

| 医薬品受託研究・製造機関(CRO/CDMO) | 15% |

| 診断キット開発者 | 10% |

二次調査は一次調査の結果を補完し、データ収集全体のうち20〜25%を占めます。この段階では、さまざまな認証済みソースからの広範なデータマイニングと分析が行われます。当社のコミットメントは、強力な市場基盤を構築するために、非常に信頼性が高く権威のある情報源を活用することです。

利用される主要な二次情報源は次のとおりです。

この厳密な二次データ収集は、市場セグメンテーション、マクロおよびミクロ経済要因の特定、および競合環境の理解に役立ちます。

当社の市場規模算出と予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、さらに多層的なデータ三角測量によって強化されています。これにより、さまざまなセグメントおよび地理的地域にわたる市場数値の包括的なカバレッジと検証が保証されます。

当社の予測モデルは、過去のデータ、現在の市場状況、技術開発、規制環境、および予想される将来のトレンドを考慮して、2026年から2034年までの市場成長を予測します。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格な内部プロトコルと品質保証プロセスは、推定データ精度レベル85〜90%を保証します。

当社の品質チェックプロセスの主要な要素は次のとおりです。

この詳細なアプローチにより、「細胞フリータンパク質合成システム」市場レポートが、戦略的意思決定のための実行可能で信頼できる洞察を提供することが保証されます。

無細胞タンパク質合成システム市場は、8.63%のCAGRで成長すると予測されており、タンパク質生産および創薬におけるその応用により、投資を引きつけています。Sutro BiopharmaやPromega Corporationのような企業は、このバイオテクノロジー分野における確立された商業的関心を示しており、ベンチャーキャピタルや資金調達活動を促進しています。

無細胞タンパク質合成システムの技術革新には、原核生物、真核生物、ハイブリッドシステムの進歩が含まれており、効率とタンパク質収率を向上させています。研究開発のトレンドは、機能ゲノミクスから合成生物学までの多様なアプリケーションに対応するための、特殊な無細胞発現キットおよび最適化されたエネルギーシステムの開発に焦点を当てています。これにより、より複雑なタンパク質生産が可能になり、市場の8.63%のCAGRを推進しています。

無細胞タンパク質合成システム市場は、生きた細胞培養の必要性を減らすことで、本質的に持続可能性の利点を提供し、資源消費と廃棄物生成を削減する可能性があります。この方法は、従来の細胞ベースの方法と比較して、よりグリーンなバイオ製造プロセスをサポートできます。特定のESGメトリクスは詳細には記載されていませんが、この技術の効率性と最小限の生物学的封じ込め要件は、バイオテクノロジー内の環境配慮に積極的に貢献しています。

主要なセグメントには、原核生物、真核生物、ハイブリッド無細胞システム、および無細胞発現キットや細胞抽出試薬などの製品タイプが含まれます。主なアプリケーションは、タンパク質生産、タンパク質工学、機能ゲノミクス、抗体生産に及びます。製薬会社やバイオテクノロジー企業などのエンドユーザーがこれらの分野全体で需要を牽引しており、市場全体の成長に貢献しています。

無細胞タンパク質合成システムに関する規制環境は、特にアプリケーションが治療用タンパク質生産に向かうにつれて、製品の安全性、品質管理、標準化に焦点を当てています。医薬品製造管理および品質管理基準(GMP)への準拠は、商業的アプリケーションにこれらのシステムを利用する製薬会社やCDMOなどのエンドユーザーにとって、ますます関連性が高まっています。これにより、製品の完全性と市場での受け入れが保証されます。

無細胞タンパク質合成システム市場の主な課題は、大規模生産におけるタンパク質収率と安定性の最適化、および生産コストの削減です。8.63%のCAGRを示していますが、市場は確立された細胞ベースの発現システムと競争するためにスケーラビリティの問題に対処する必要があります。特殊な試薬への依存や高純度成分の必要性から、サプライチェーンのリスクが生じる可能性があります。