1. 音声タイプAIGC市場の主要な競合他社は誰ですか?

音声タイプAIGC市場の主要なプレーヤーには、ElevenLabs、Lovo、Murf AIなどがあります。その他、PlayHT、Speechify、Resembleなども重要な貢献企業です。競争環境は、音声、音楽、サウンドエフェクト生成能力におけるイノベーションによって牽引されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

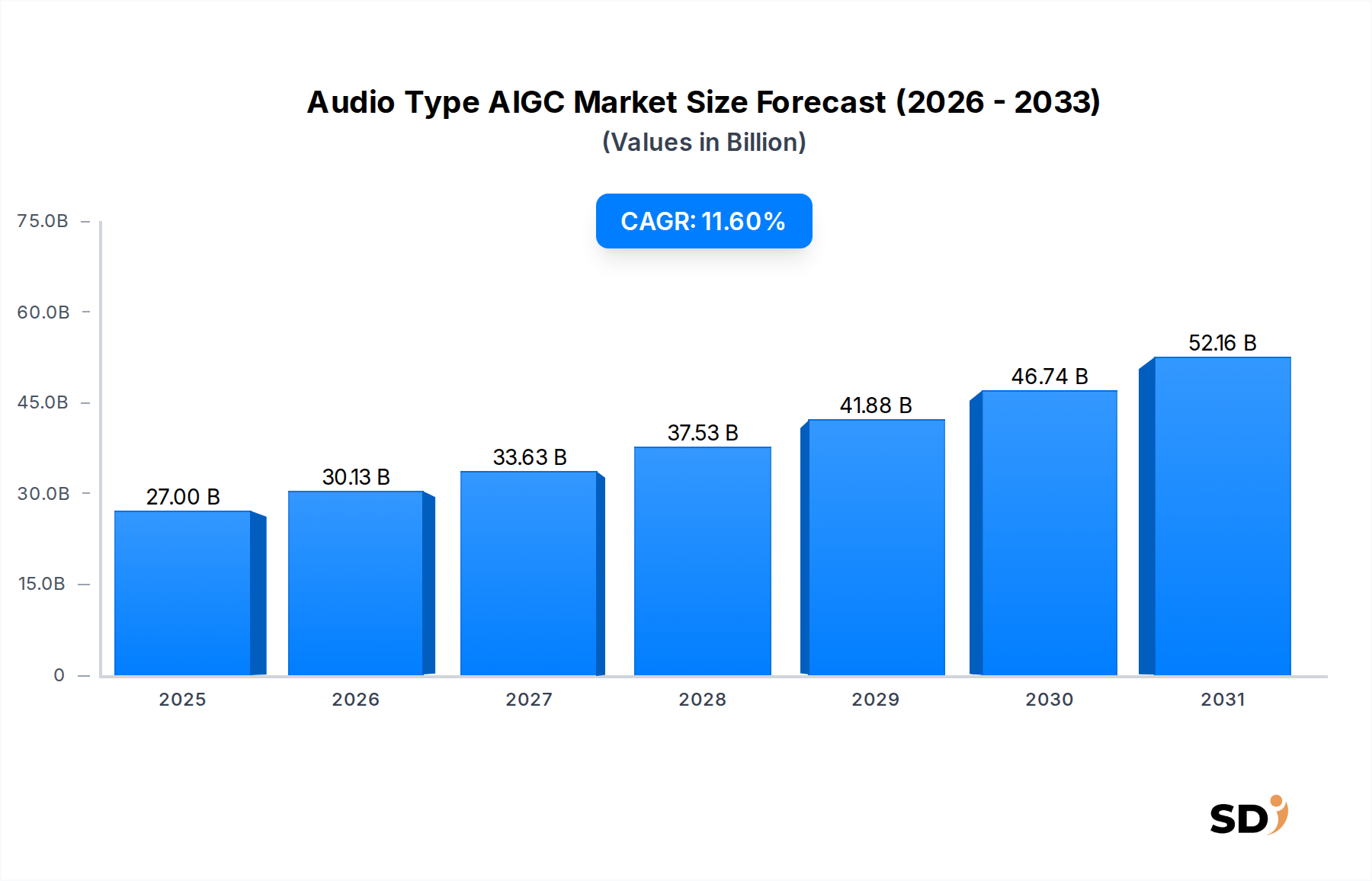

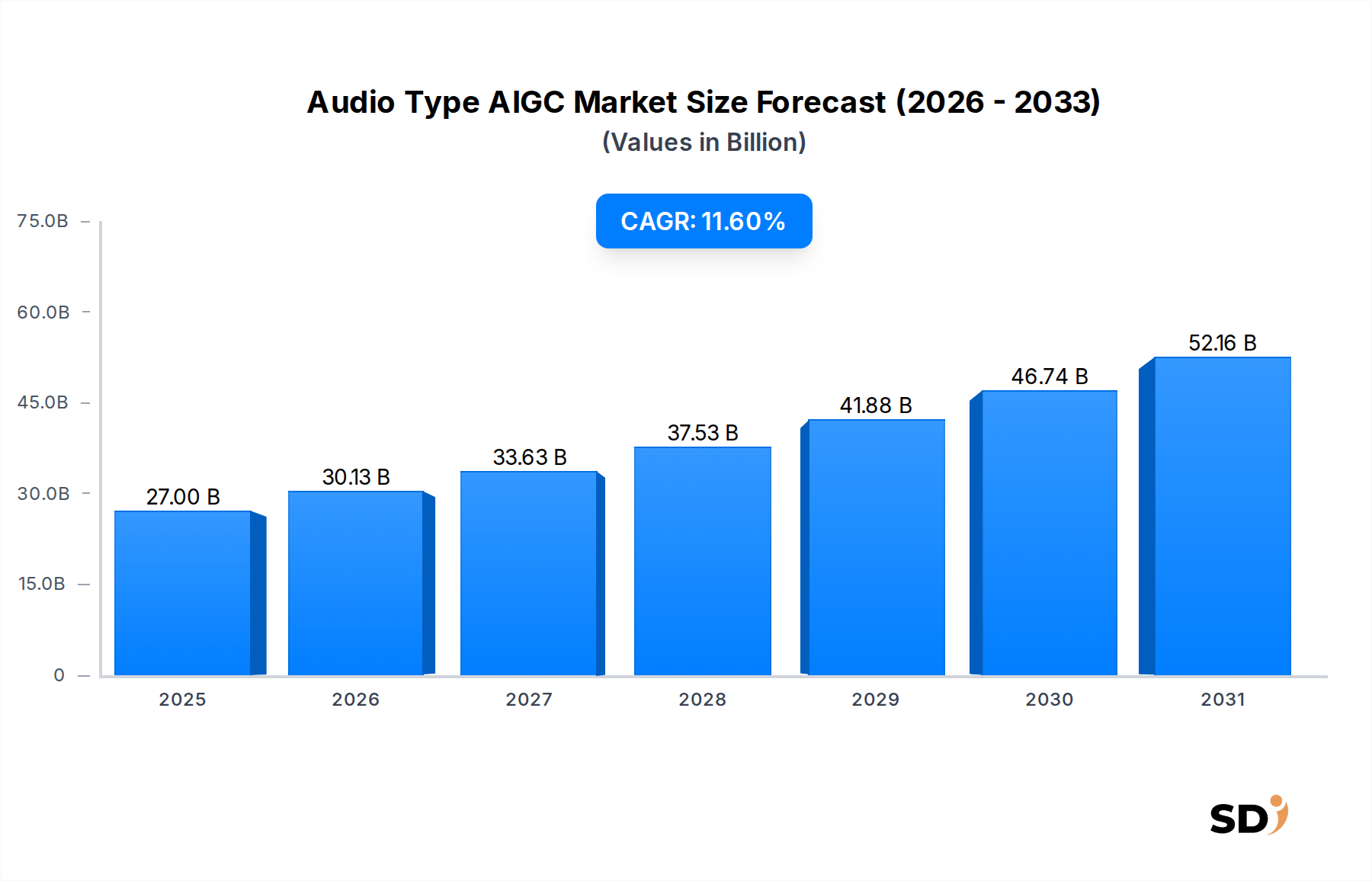

世界のオーディオタイプAIGC市場は2024年に270億ドルの評価額を記録し、多様な産業における自動化されたパーソナライズされたオーディオコンテンツへの需要の高まりに牽引され、堅調な成長を示しています。2034年までの年平均成長率(CAGR)は11.6%と予測されており、大幅な拡大が見込まれます。この顕著な軌道は、より自然で文脈に沿ったオーディオを生成するためにアルゴリズムを継続的に改良している、より広範な生成AI市場における重要な進歩に支えられています。主な需要ドライバーには、コスト効率の高いコンテンツ制作の必要性、ローカリゼーションのためのスケーラブルなオーディオソリューションへの需要増加、プラットフォーム全体でのデジタルメディア消費の急増などが含まれます。

ポッドキャスト、オーディオブック、仮想アシスタントの普及といったマクロ経済の追い風は、コンテンツ消費習慣を根本的に変革しており、オーディオタイプAIGC市場における対応可能な機会を拡大しています。ワークフロー自動化へのAIの統合は加速しており、コンテンツクリエイター、マーケター、開発者が、かつてない効率で高品質なボイスオーバー、音楽、効果音を生成することを可能にしています。この変化は、エンゲージメントが高く多様なコンテンツを制作するというプレッシャーが非常に大きいデジタルコンテンツ制作市場において、特に影響力があります。さらに、人工知能ソフトウェア市場の進化により、洗練されたツールへのアクセスが容易になり、イノベーションと採用が促進されています。

市場の成長は、クラウドコンピューティングサービス市場の拡大に本質的に関連しているクラウドベースのデプロイメントモデルが提供するスケーラビリティからも大きく影響を受けています。これらのプラットフォームは、複雑なAIモデルのトレーニングと推論に必要な計算能力を提供し、最先端のオーディオ生成機能へのアクセスを民主化しています。機会は広大ですが、市場は倫理的なAIの使用、知的財産権、そして人間のようなオーディオ品質を継続的に追求するという課題を乗り越えなければなりません。オーディオタイプAIGC市場における継続的なイノベーションは、メディア&エンターテイメント市場から教育テクノロジー市場に至るまで、さまざまな分野で変革の可能性を提供し、より没入型でパーソナライズされた聴覚体験を可能にすることで、コンテンツ制作パラダイムを再定義する poised です。

オーディオタイプAIGC市場の多様な景観の中で、音声生成セグメントは主要な収益シェアを占め、支配的な地位を維持しており、強力な成長軌道を示しています。このセグメントの重要性は、数多くの産業およびユースケースにわたる広範な適用性から生じており、現代のデジタルインフラストラクチャの重要な構成要素となっています。音声生成技術は、オーディオブック、ポッドキャスト、仮想アシスタント、ナビゲーションシステム、高度なアクセシビリティツールの作成に不可欠であり、これらすべてが世界的に採用率の急増を続けています。人間のイントネーション、感情、リズムを模倣する合成音声の需要は、スケーラブルなカスタマーサービスソリューションのためのエンタープライズレベルの要件と、効率的なボイスオーバーオプションを求める個人クリエイターの両方によって高まっています。音声生成ソフトウェア市場は、この技術革新の最前線にいます。

ElevenLabs、Lovo、Murf AI、PlayHT、Speechify、WellSaid Labsなどの企業は、このセグメントにおける主要プレイヤーであり、音声合成の品質と汎用性の限界を常に押し広げています。これらの企業は、自然言語理解と生成を強化するための研究開発に多額の投資をしており、より表現力豊かで文脈に沿ったAIボイスを生み出しています。膨大なデータセットでトレーニングされたニューラルネットワーク、特にディープラーニングモデルの継続的な改良は、生成された音声のリアリズムと感情の範囲を大幅に改善し、人工的な声と人間の声との間のギャップを埋めています。この技術的進歩により、音声生成セグメントは、オーディオタイプAIGC市場全体の主要な成長エンジンであり続けます。

さらに、音声生成機能をより広範なコンテンツ制作プラットフォームや既存のエンタープライズソフトウェアソリューションに統合することで、市場浸透が拡大しています。ゲーム業界における動的に音声化されたキャラクターから、教育テクノロジー市場における e-learning コンテンツの多言語ボイスオーバーまで、アプリケーションは継続的に多様化しています。AI駆動の音声生成が提供するスケーラビリティとコスト効率は、従来の声優と比較して、より迅速な制作サイクルとより大規模なコンテンツローカリゼーションを可能にします。基盤となる人工知能ソフトウェア市場が成熟し、より洗練されたモデルを提供するにつれて、音声生成セグメントは、継続的なイノベーションと戦略的パートナーシップを通じて、その優位性を維持するだけでなく、市場シェアを統合し、オーディオタイプAIGC市場における不可欠な役割を確固たるものにすると予想されます。

オーディオタイプAIGC市場は、いくつかの強力なドライバーによって推進されており、同時に複雑な倫理的および技術的制約を乗り越えています。主なドライバーは、デジタルコンテンツ制作量の指数関数的な増加であり、効率的でスケーラブルなオーディオ制作方法を必要としています。世界のデジタルコンテンツ市場は大幅に拡大すると予測されており、今後5年間でさまざまなコンテンツタイプ全体で約15〜20%の年平均成長率(CAGR)を示唆する推定値があります。この急増は、ビデオやポッドキャストのボイスオーバーから、バックグラウンドミュージックや効果音に至るまで、自動化されたオーディオ生成への需要の高まりに直接つながり、効果音ソフトウェア市場での需要を牽引しています。

もう一つの重要なドライバーは、AIGCソリューションが提供する比類なきコスト効率とスケーラビリティです。人間の声優やミュージシャンを伴う従来のオーディオ制作は、時間と費用がかかる場合があります。AIGCテクノロジーは、業界ベンチマークによると、一部のプロジェクトで制作期間を最大70%短縮し、コストを50%削減できます。この経済的優位性は、デジタルコンテンツ制作市場内で事業を展開する中小企業や独立系クリエイターにとって特に魅力的であり、より効果的に競争することを可能にします。さらに、特にニューラルネットワークアーキテクチャと機械学習技術における、コア人工知能ソフトウェア市場アルゴリズムの継続的な進歩は、オーディオ品質、自然さ、表現力の範囲を常に向上させており、ユーザー満足度と採用率を高めています。

しかし、オーディオタイプAIGC市場は、かなりの倫理的および技術的制約に直面しています。1つの重要な制約は、ディープフェイクや誤情報の蔓延です。声の説得力のある模倣や、人間のスピーチと区別がつかないオーディオを生成する能力は、信頼性、信頼、そして悪意のある使用の可能性に関して深刻な懸念を引き起こします。世界中の規制機関は、このような強力なツールの誤用を効果的に監視および制御する方法を模索しており、特に政治や金融などの機密性の高い分野でその影響が大きいです。さらに、データプライバシー、知的財産権、トレーニングデータの同意に関する問題は、重大なハードルとなっています。AIGCモデルをトレーニングするために使用されるデータセットの倫理的な調達は、AIによって生成されたコンテンツの明確な帰属と所有権と同様に、極めて重要であり、これは法的に複雑で進化し続けている分野です。完璧な人間のようなオーディオを継続的に追求することも、技術的な制約となっています。特に音楽生成ソフトウェア市場では、人間の感情や文脈の微妙なニュアンスは、AIが完全に再現するのが依然として困難です。

オーディオタイプAIGC市場の競争環境はダイナミックであり、専門化されたスタートアップと確立されたテクノロジー大手企業が混在し、イノベーションと戦略的パートナーシップを通じて市場シェアを争っています。企業は、オーディオ生成機能の自然さ、感情の範囲、スケーラビリティを強化することに焦点を当てており、多様なエンドユーザー産業にサービスを提供しています。

イノベーションと戦略的活動はオーディオタイプAIGC市場を形成し続けており、生成AI機能の急速な進化を反映したいくつかの注目すべき開発が近年行われています。

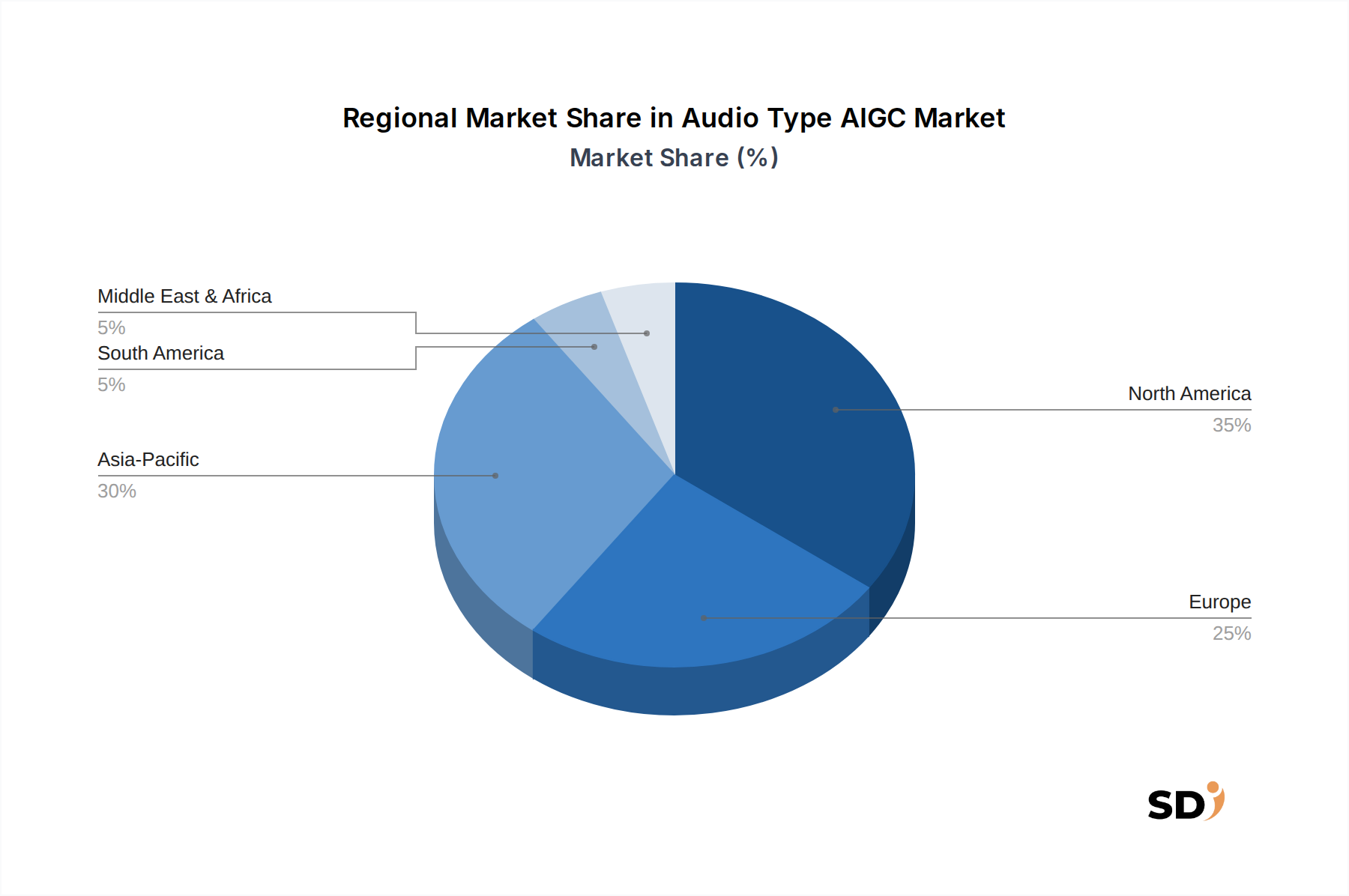

オーディオタイプAIGC市場は、技術採用のレベル、AIインフラストラクチャへの投資、文化的なコンテンツ消費パターンが異なることにより、明確な地域ダイナミクスを示しています。特定の地域市場の規模やCAGRは提供されていませんが、質的な評価により、主要な地理的地域における主なトレンドが明らかになっています。

北米は現在、オーディオタイプAIGC市場で最大の収益シェアを占めています。この優位性は、主要テクノロジー企業の存在、人工知能ソフトウェア市場における大幅な研究開発投資、およびメディア、エンターテイメント、テクノロジーなどの産業におけるAIGCソリューションの早期採用によるものです。特に米国は、イノベーションと商業化においてリードしており、高度なコンテンツ制作ツールに対するメディア&エンターテイメント市場からの強力な需要と、AIスタートアップをサポートする堅調なベンチャーキャピタルエコシステムがあります。

ヨーロッパは、成熟しているが急速に進化している市場であり、特にEU AI法などの強力な規制フレームワークが特徴であり、責任あるAI開発に影響を与えています。英国、ドイツ、フランスなどの国々は、活気のあるクリエイティブ産業とデジタルコンテンツ消費の増加に牽引され、重要な貢献をしています。ヨーロッパは安定した成長を経験しており、倫理的なAIとデータプライバシーに焦点を当てた採用トレンドを形成しており、特にローカルコンテンツと教育への応用においてその影響が大きいです。

アジア太平洋は、オーディオタイプAIGC市場で最も急速に成長している地域として特定されています。この加速された成長は、巨大な消費者基盤、迅速なデジタル変革イニシアチブ、AI技術への大規模な政府および民間部門の投資(特に中国、インド、韓国)、およびローカルコンテンツへの強力な需要によって牽引されています。この地域でのデジタルコンテンツ制作市場は急成長しており、ソーシャルメディア、ゲーム、eコマースアプリケーション向けのAIGCツールの広範な採用につながっています。

中東・アフリカは、オーディオタイプAIGCの成長市場であり、有望な成長の可能性を示しています。デジタルインフラストラクチャへの投資、インターネット普及率の向上、若年層の増加は、デジタルコンテンツの需要を牽引しています。確立された地域と比較して市場シェアは小さいですが、経済の多角化と技術革新の促進を目指す戦略的イニシアチブは、特に教育コンテンツや放送メディアの分野での将来の拡大への道を開いています。

南米も開発途上市場であり、ブラジルやアルゼンチンなどの国々では、デジタル経済の拡大とローカル化されたデジタル体験の需要の増加により、採用率の上昇が見られます。この地域は、スマートフォンの普及率の増加とストリーミングサービスの成長から恩恵を受けており、AIGCアプリケーションにとって好都合な土壌となっています。

オーディオタイプAIGC市場のサプライチェーンと原材料のダイナミクスを理解するには、従来の物理的な商品からデジタルおよび知的資産へのシフトが必要です。オーディオAIGCの「原材料」は、主に高品質で多様なオーディオデータセット、洗練された計算能力、および専門的な機械学習モデルです。

上流の依存関係には、膨大な量のオーディオおよびテキストデータを収集、文字起こし、ライセンス供与するデータプロバイダーが含まれます。倫理的なデータ調達とデータプライバシー規制への準拠は、偏ったデータや不正に入手したデータは問題のあるAI出力や法的影響につながる可能性があるため、極めて重要です。もう1つの重要な依存関係は、AWS、Microsoft Azure、Google Cloudなどのクラウドコンピューティングインフラストラクチャプロバイダーにあり、これらは複雑なAIモデルのトレーニングと展開に必要なスケーラブルな計算リソース(特にGPU)を供給します。これらのサービスのコストと利用可能性は、より広範なクラウドコンピューティングサービス市場によって直接影響を受けます。NVIDIAなどの半導体メーカーは、ディープラーニングアルゴリズムによって要求される集中的な並列処理に不可欠な高性能GPUとして、基盤層を形成しています。

調達リスクは数多くあります。多様で、偏りがなく、倫理的に調達されたトレーニングデータセットの利用可能性がボトルネックとなる可能性があります。データの品質は、生成されたオーディオの自然さと精度に直接影響します。特に高性能GPUなどの主要な入力の価格変動は、AIGC開発者の運用コストに影響を与える可能性があります。半導体業界における地政学的な緊張やサプライチェーンの混乱は、ハードウェアコストの増加やインフラストラクチャのアップグレードの遅延につながり、人工知能ソフトウェア市場におけるイノベーションのペースに直接影響します。さらに、トレーニングされたAIモデルとそのトレーニングに使用されたデータに関する知的財産は、複雑な法的状況を提示しており、所有権とライセンスに関する継続的な議論は、サプライチェーン全体に影響を与えています。

歴史的に、AI計算能力に対する需要の急激な増加は、GPU価格の急騰と、少数の主要なクラウドプロバイダーへの依存度の高まりにつながっています。これにより、オーディオタイプAIGC市場の小規模企業やスタートアップにとってボトルネックが生じ、堅牢で多様化された調達戦略の必要性が強調されています。データセンターのエネルギーコストの上昇というトレンドも、運用費用の圧力を加えています。

オーディオタイプAIGC市場は、生成AIによってもたらされる独自の課題に対処するために急速に進化している、ますます複雑な規制フレームワークと政策の考慮事項の網の中で事業を展開しています。主要な地理的地域は、AI開発と展開を管理するためのフレームワークを確立しており、市場参加者に大きな影響を与えています。

ヨーロッパでは、 forthcoming EU AI Act がリスクベースのアプローチを導入し、AIシステムを分類し、高リスクアプリケーションに厳格な要件を課す予定です。AIGCが常に最高リスクカテゴリーに分類されるとは限りませんが、透明性、データガバナンス、人間による監視に関する規定は、生成AI市場内のプロバイダーに間違いなく影響を与えます。一般データ保護規則(GDPR)は、AIモデルのデータ調達と処理に引き続き影響を与えており、特に個人データとなり得る音声データに関しては、同意とデータ主体の権利を強調しています。ドイツのAI戦略やフランスの国家AI計画も、強力なヨーロッパの規制環境に貢献しています。

米国では、包括的な連邦AI法はまだ初期段階にありますが、バイデン政権の「人工知能の安全で、セキュアで、信頼できる開発と使用に関する大統領令」は、AIを規制するという政府の強い関心を示しています。これには、ディープフェイクや合成メディアに焦点を当てたAIの安全性、セキュリティ、消費者保護に関する指示が含まれます。さまざまな州も、データプライバシー(例:カリフォルニア消費者プライバシー法-CCPA)や特定の状況でのAIの使用に関する独自の規制を制定しています。国立標準技術研究所(NIST)などの標準化団体は、業界のベストプラクティスに関する自主的なガイドラインを提供するAIリスク管理フレームワークを開発しています。

アジア太平洋地域については、中国のような国々は、ディープ合成技術に関する特定の規制を施行しており、プロバイダーはAI生成コンテンツが明確に識別されるようにし、その誤用を防止することを要求しています。インドもAIガバナンスを考慮した包括的なデジタルフレームワークを策定中です。日本はよりイノベーションに優しいアプローチをとっていますが、AI生成作品の著作権と知的財産に関する議論が進行中です。

世界中の最近の政策変更は、AIシステムに対する透明性、説明可能性、説明責任の向上に向けた明確なトレンドを示しています。ディープフェイクに対する規制や、合成メディアにウォーターマークを付けるか開示するかの要件は、誤情報を combat するために、知的財産を保護するために出現しています。これらの政策は、オーディオタイプAIGC市場の企業にとってコンプライアンスコストを増加させる可能性がありますが、一般の信頼を構築し、責任あるイノベーションを促進するためには不可欠です。これらは、開発者が設計段階から倫理的な考慮事項を組み込むことを奨励し、音声生成ソフトウェア市場のデータ収集から音楽生成ソフトウェア市場の展開戦略に至るまですべてに影響を与えます。

日本のオーディオタイプAIGC市場は、成熟したデジタルエコシステムと先進技術への強い関心を背景に、着実に成長を遂げています。市場規模については具体的な金額は示されていませんが、日本の経済は一般的に高品質と効率性を重視する傾向があり、これはAIGCソリューションの採用に好都合に働いています。特に、高齢化社会における音声インターフェースへの需要増加、メディア・エンターテイメント分野でのコンテンツ制作の効率化、そして教育分野でのパーソナライズされた学習体験の提供といった側面が、市場拡大の可能性を示唆しています。国内で活躍する主要企業としては、AI技術開発に積極的な大手IT企業(例:NTT、富士通、NECなど)のほか、特定分野に特化したスタートアップが挙げられます。これらの企業は、日本語に最適化された自然な音声合成技術や、文化的に適切なコンテンツ生成に注力しています。規制面では、日本の法律はAIの利用に関してまだ発展途上ですが、著作権法や個人情報保護法などが、AI生成コンテンツの権利帰属やデータ利用の適正性に関わる形で影響を与え得ます。また、知的財産保護やフェイクコンテンツ対策に関する議論も活発化しています。流通チャネルとしては、API経由での直接提供や、SaaSマーケットプレイスを通じた提供が主流となるでしょう。消費者行動としては、日本の消費者は高品質で信頼性の高いサービスを好み、UI/UXの洗練度を重視する傾向があります。また、音声アシスタントやオーディオブックの利用が徐々に拡大しており、AIによる音声コンテンツへの受容性も高まっています。市場関係者は、これらの要素を考慮し、日本市場特有のニーズに合わせたソリューション開発とマーケティング戦略を展開することが求められます。為替レートを考慮すると、例えば10億ドル規模の市場は、現在の為替レート(1ドル=約150円)で約1,500億円に相当します。CAGRが11.6%で成長する場合、将来的な市場価値はさらに大きくなることが予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「オーディオタイプAIGC」市場レポートのために採用された調査方法論は、市場のダイナミクスを包括的、正確、かつ実用的に理解できるように細心の注意を払って設計されています。厳密な一次および二次調査手法、堅牢な需要モデリング、および厳格な品質保証プロセスを組み合わせており、推定データ精度レベル85〜90%を保証しています。すべての市場データと予測は、レポート購入日まで最新です。

| Stakeholder Role | Interview Share (%) |

|---|---|

| AI/機械学習エンジニアリング担当VP | 30% |

| オーディオプロダクション/サウンドデザイン責任者 | 25% |

| コンテンツ戦略ディレクター | 25% |

| ソリューションアーキテクト(AIGC) | 20% |

| Company Type | Representation (%) |

|---|---|

| AIオーディオモデル開発者 | 30% |

| ゲーム&メディア制作スタジオ | 25% |

| デジタルオーディオワークステーション(DAW)ソフトウェアベンダー | 20% |

| AIGCオファリングを持つクラウドハイパースケーラー | 15% |

| AIGCプラットフォームインテグレーター/コンサルタント | 10% |

一次調査は、当社の市場分析の礎をなし、当社の全体的な調査努力の75%を占めています。このフェーズでは、バリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの広範な定性的および定量的インタビューが含まれます。私たちの調査アプローチには、構造化されたアンケート、詳細な議論、および関連する参加者を特定および関与させるためのスノーボールサンプリング技術が含まれており、広範でニュアンスのある視点を保証します。

インタビューされた主要なステークホルダーには以下が含まれます。

一次インタビューの対象となった企業は、オーディオタイプAIGC市場エコシステムの多様なセグメントを代表しています。

二次調査は、方法論の残りの25%を形成し、一次の洞察のための基盤データ、市場の状況、および検証ポイントを提供します。この段階では、信頼できる情報源からの公開情報の包括的なレビューが含まれます。私たちの情報源は、これらに限定されませんが、企業の年次報告書、投資家向けプレゼンテーション、ホワイトペーパー、Bloomberg、Factiva、Hoovers、PitchBookなどの財務データベース、および政府発行物(.gov)、評判の良い組織レポート(.org)、および業界固有の業界団体データを含みます。

レビューされた出版物、標準、および規制フレームワークに含まる世界的に認められた業界団体および規制機関には以下が含まれます。

二次情報源から収集されたデータは、一次の調査結果と厳密に照合され、検証され、一貫性と信頼性が確保されます。公開されている場合は、アンカータグを介して直接の情報源リンクが提供されます。

当社の市場推定プロセスは、トップダウンとボトムアップの両方の方法論を組み合わせたハイブリッドアプローチを活用しており、さらに多層的なデータトライアンギュレーションによって強化されています。

トップダウンアプローチには、マクロ経済指標、業界全体の成長トレンド(例:コンテンツ作成市場全体、AI採用率、デジタルメディア消費)、およびオーディオコンテンツ生成のための総潜在市場評価を分析することによる、総市場規模の推定が含まれます。

ボトムアップアプローチには、グラウンドアップからの詳細なデータポイントを収集することによる、市場規模の構築が含まれます。これには以下が含まれます。

これらの詳細な指標は、各セグメント(オーディオコンテンツタイプ、デプロイメントモデル、組織規模、流通チャネル、エンドユーザー業界、および特定の地理的地域)について計算され、その後、総市場規模を導き出すために集計されます。一次、二次、および当社の内部独自のデータベースからのデータポイントの相互検証を含む多層的なデータトライアンギュレーションは、推定値を洗練し、不一致を減らすために継続的に適用されます。

最高レベルのデータ精度を確保することは最優先事項です。このレポートについて、推定データ精度レベル85〜90%を保証します。当社の品質保証プロセスには、いくつかの厳格な対策が組み込まれています。

この包括的なアプローチは、ステークホルダーにオーディオタイプAIGC市場の信頼性が高く将来性のある分析を提供します。

音声タイプAIGC市場の主要なプレーヤーには、ElevenLabs、Lovo、Murf AIなどがあります。その他、PlayHT、Speechify、Resembleなども重要な貢献企業です。競争環境は、音声、音楽、サウンドエフェクト生成能力におけるイノベーションによって牽引されています。

アジア太平洋地域は、デジタルインフラの拡大とコンテンツ消費の増加により、音声タイプAIGC市場で急速な成長を示すと予測されています。中国、インド、日本などの国々は、市場拡大のための重要な新興機会を提供しています。この地域は、新しいプラットフォームの採用において重要なエリアです。

音声タイプAIGC市場の主な牽引要因としては、様々な業界での自動コンテンツ生成に対する需要の増加が挙げられます。パーソナライズされた音声体験と効率的なコンテンツ制作ワークフローの必要性が、重要な需要触媒として機能しています。メディア&エンターテイメントやゲーム業界などのエンドユーザー産業での採用も、市場の成長を後押ししています。

音声タイプAIGC市場は、従来の物理的な輸出入のダイナミクスではなく、主にデジタルプラットフォームのライセンス供与とAPIアクセスによって牽引されています。国際貿易の流れは、国境を越えたサービスサブスクリプションやデータ転送として現れます。これにより、様々なエンドユーザーが高度な音声生成ツールにグローバルにアクセスできるようになります。

音声タイプAIGCの「原材料」は、主にモデルトレーニングのための広範なデータセットと高性能コンピューティングリソースで構成されています。サプライチェーンの考慮事項は、多様で高品質な音声データへのアクセス、堅牢なクラウドインフラプロバイダー、そして熟練したAI開発人材へのアクセスに関連しています。データプライバシーとセキュリティの維持も重要な要素です。

音声タイプAIGC市場は、2024年に270億ドルと評価されました。2033年まで11.6%の年平均成長率(CAGR)で成長すると予測されています。この一貫した成長軌跡は、生成音声技術の採用拡大と応用範囲の拡大を示しています。