1. 導電性スプリング市場に影響を与えた最近の開発またはM&A活動はありますか?

入手可能なデータに基づくと、導電性スプリング市場に影響を与える特定の最近の開発、M&A活動、または製品発売は提供されていません。市場の進化は、主に特殊な導電性部品を必要とする最終用途産業における継続的な進歩を反映しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

導電性スプリング

導電性スプリングSenior Research Analyst

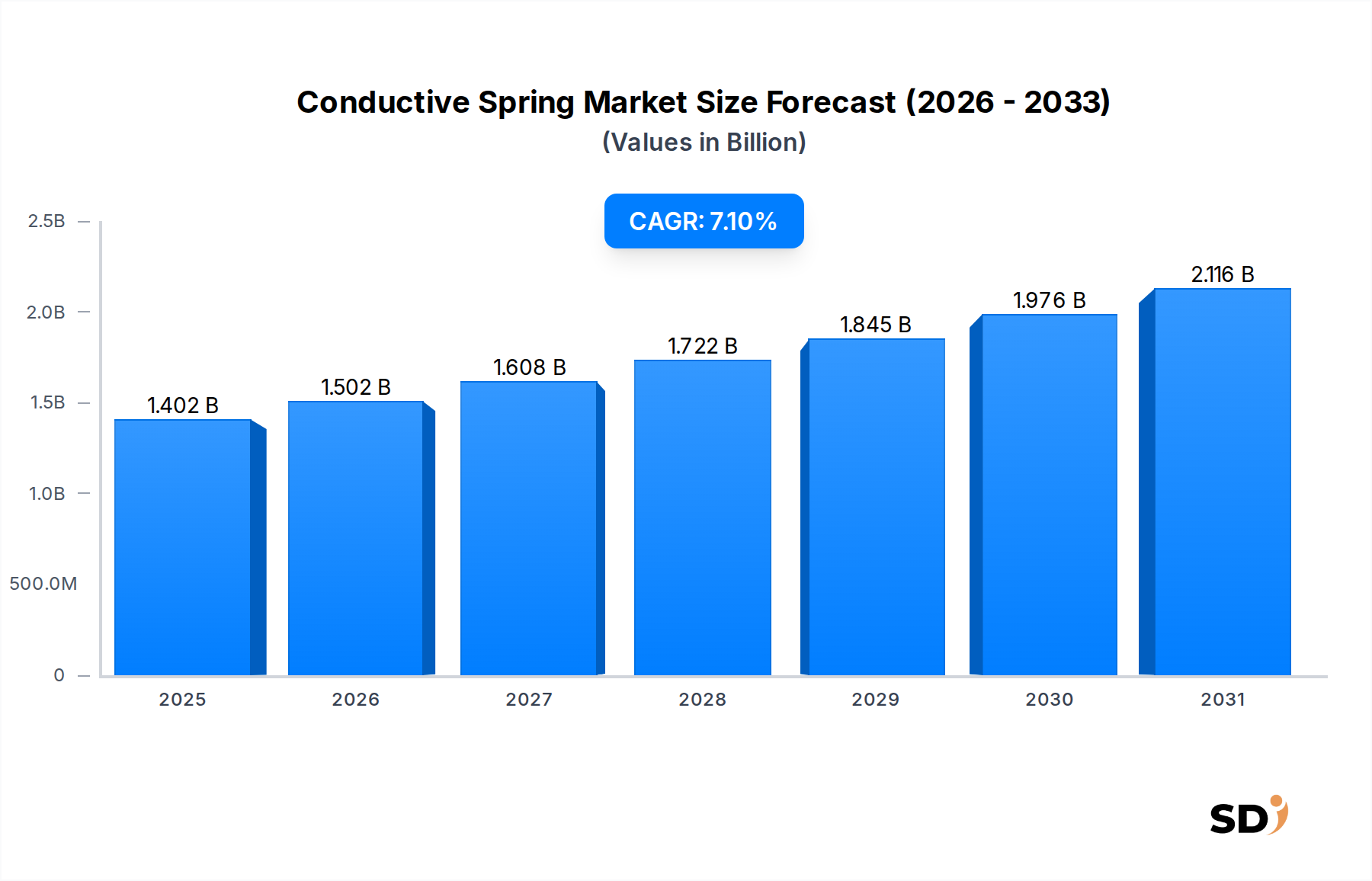

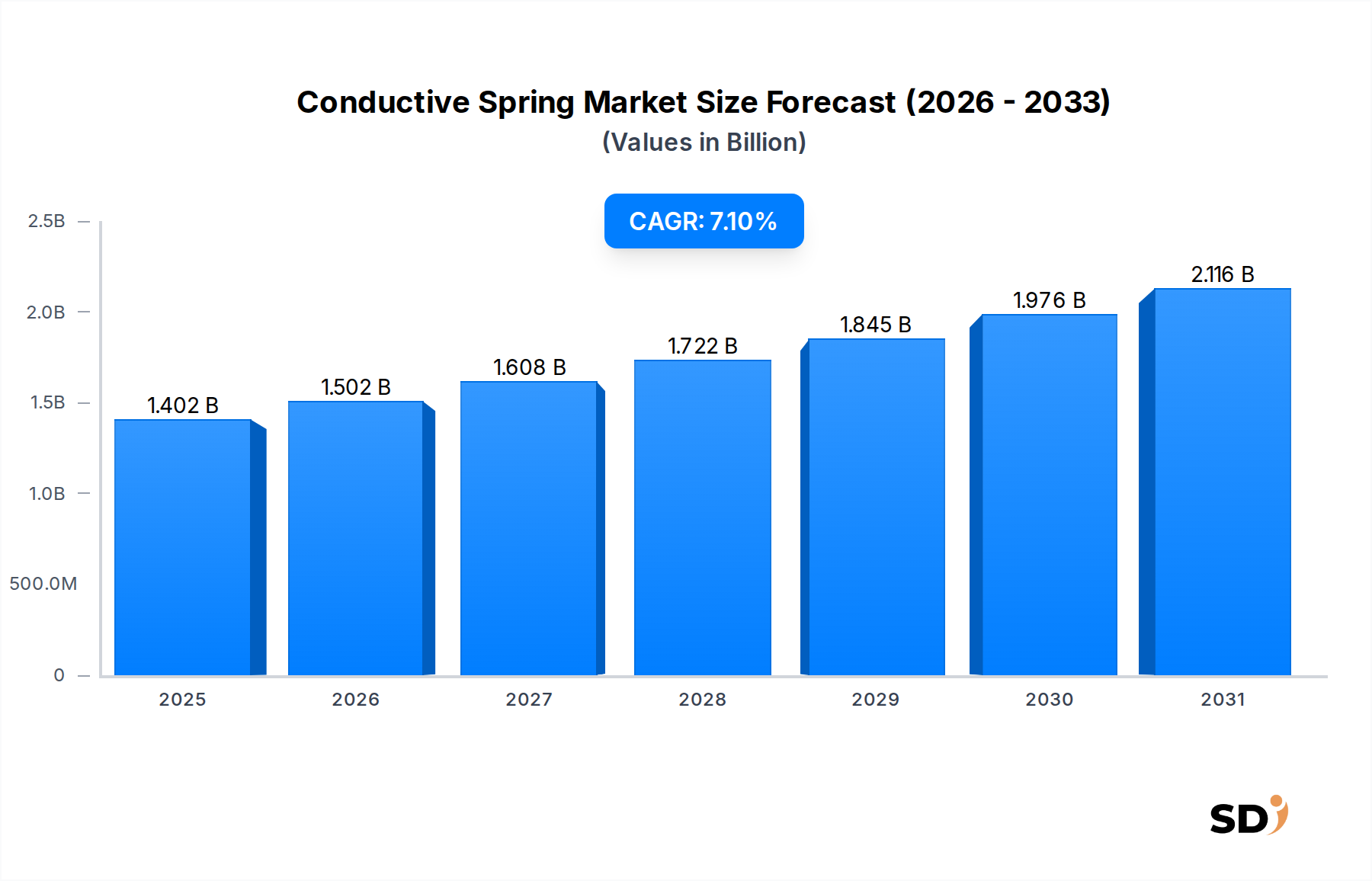

高度な電子・電気システムに不可欠なコンポーネントである導電性バネ市場は、2023年に14億2000万ドルの価値がありました。予測によると、市場は堅調な拡大を示しており、2033年までに約27億8540万ドルに達すると予想され、予測期間中に7.1%という魅力的な年平均成長率(CAGR)を示しています。この著しい成長軌道は、主にさまざまな産業における小型化の絶え間ないペースと、高性能で信頼性の高い電気接続に対する需要の増加によって支えられています。スマート消費者デバイスから複雑な産業機械に至るまで、エレクトロニクスがあらゆる生活に浸透しているため、安定した信号伝送、電力供給、電磁両立性を確保できる洗練された導電性バネソリューションの必要性が直接的に高まっています。

導電性バネ市場の主要な需要ドライバーには、特に電気自動車(EV)や高度運転支援システム(ADAS)の普及に伴う自動車エレクトロニクス市場の急速な拡大が含まれており、これらは非常に信頼性の高いバッテリーコンタクトとセンサーインターコネクトを必要とします。さらに、5Gインフラ展開とモノのインターネット(IoT)によって牽引される通信セクターの隆盛は、高周波アプリケーションで信号保全を維持するために、優れた導電性要素を義務付けています。医療機器市場も大きく貢献しており、診断機器、埋め込み型デバイス、ポータブル健康監視システム向けの精密で生体適合性のある導電性バネへの依存度が高まっています。インダストリー4.0イニシアチブ、スマートシティへの投資の増加、そして堅牢で耐久性のあるコンポーネントを要求する航空宇宙・防衛費の増加といったマクロ経済の追い風は、市場の拡大をさらに増幅させています。

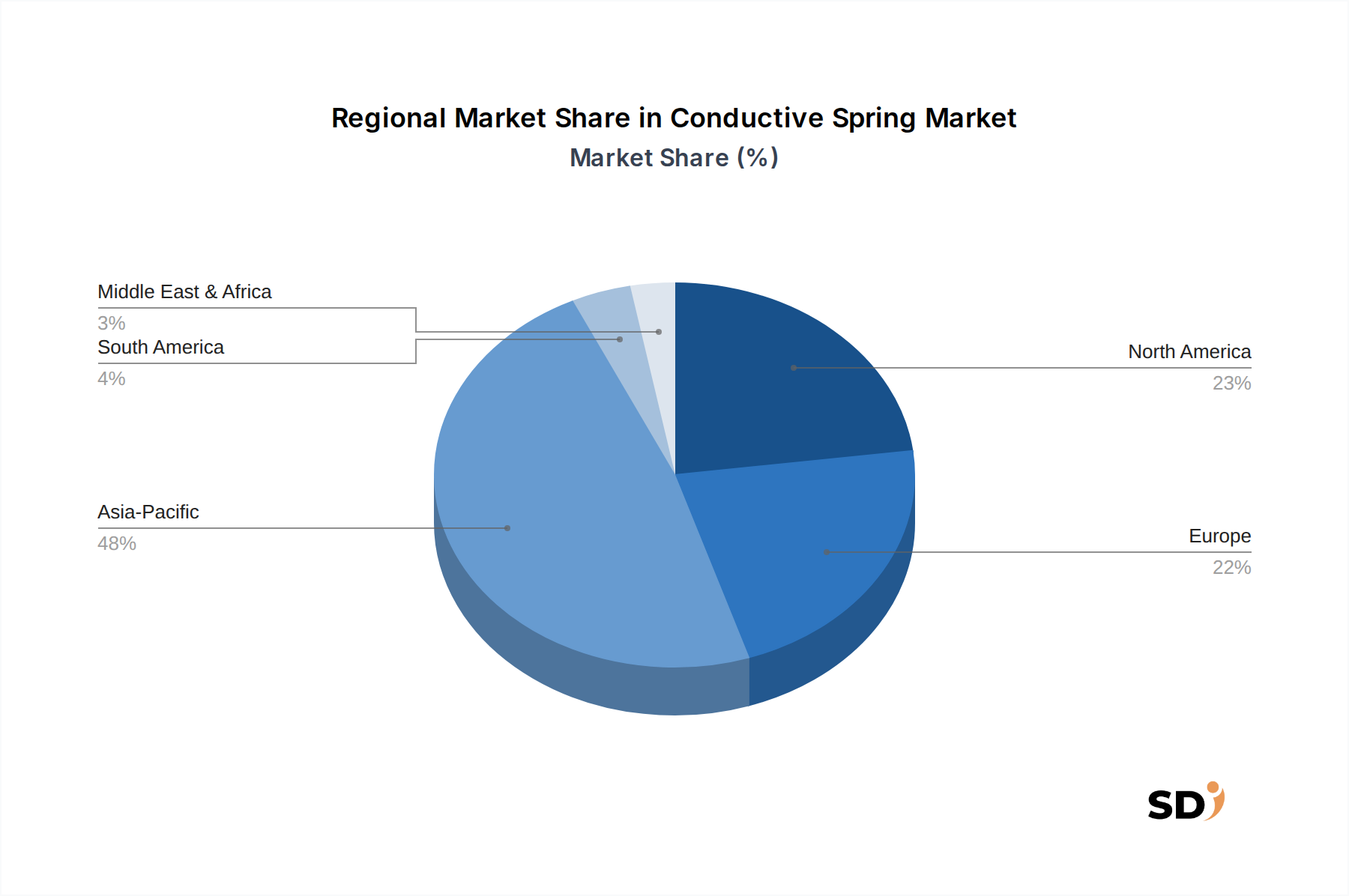

材料科学における技術進歩、特に新しい銅合金市場とニッケル合金市場の開発は、導電性バネの性能特性を向上させ、導電性、耐食性、疲労寿命を向上させています。電磁干渉(EMI)および無線周波数干渉(RFI)シールドに対する重点の高まりも重要な触媒であり、導電性バネは、敏感な電子環境における電磁両立性(EMC)を確保する上で重要な役割を果たしています。アジア太平洋地域は、堅調な製造基盤と急速に拡大するエレクトロニクスおよび自動車産業によって、引き続き主要な地域であり続けると予想されており、一方、北米とヨーロッパは、ハイエンドで特殊なアプリケーションにおけるイノベーションを推進し続けるでしょう。導電性バネ市場の見通しは、継続的な技術進化と世界中の電子システムの洗練の高まりによって推進され、依然として非常に前向きです。

「電気コンタクト&コネクタ」セグメントは、ほぼすべての電子・電気システムにおける基本的で遍在的な役割により、導電性バネ市場内で圧倒的な収益リーダーとしての地位を確立しています。このセグメントの優位性は、広範囲のデバイスで信頼性が高く効率的な電流の流れ、信号保全、データ伝送を確保するというその重要な機能に由来する多岐にわたります。導電性バネは、スイッチ、リレー、バッテリーコンタクト、およびさまざまな種類のコネクタ市場の機能に不可欠であり、これらは家電製品、自動車システム、産業制御、通信インフラストラクチャにおいて不可欠なコンポーネントとなっています。

電気コンタクトおよびコネクタの持続的な優位性には、いくつかの要因が寄与しています。第一に、エレクトロニクスにおける小型化の継続的なトレンドは、コンパクトながらも非常に効率的な導電性ソリューションを必要とします。導電性バネは、狭いスペース内で信頼性の高い電気接続を提供し、最新のスマートデバイス、ウェアラブル、コンパクトモジュールに必要な複雑な設計に適応することに優れています。第二に、5G通信やデータセンターなどの分野での高周波および高速データ伝送に対する需要の増加は、信号損失と干渉を最小限に抑えるコンタクトを必要とします。高度な導電性バネは、しばしば特殊な材料と設計を採用しており、これらの厳格な性能仕様を満たすために不可欠です。第三に、医療機器市場や航空宇宙などの重要なアプリケーションでは、電気コンタクトの信頼性と寿命が最も重要であり、優れた耐久性と安定性を備えたプレミアム導電性バネの需要を牽引しています。

この主要セグメントの主要プレーヤーには、確立されたインターコネクトソリューションプロバイダーが含まれることがよくあります。TE Connectivity Ltd.、Amphenol Corporation、Molex, LLC、Smiths Interconnectなどの企業は、電気コンタクトおよびコネクタ市場のアプリケーション向けに調整された広範な導電性バネソリューションを開発および供給する上で重要な役割を果たしています。これらの企業は、広範な材料科学の専門知識と精密工学能力を活用して、改善された熱管理、強化されたEMIシールド特性、およびより高い電流容量などの進化する業界のニーズに対応する新しい設計を革新しています。このセグメントのシェアは単に安定しているだけでなく、エレクトロニクス産業全体の拡大、IoTデバイスの普及、そして自動車エレクトロニクス市場の急速な拡大を含むすべての最終用途セクターでのよりコンパクトで強力で信頼性の高い電子システムへの絶え間ない追求と固有に結びついて、成長を続けています。そのため、電気コンタクト市場の軌跡は、全体的な導電性バネ市場における成長の主要な決定要因であり続けるでしょう。

いくつかの強力な技術的ドライバーが導電性バネ市場を前進させていますが、同時に材料制約が重大な課題を提示しています。1つの主要なドライバーは、ほぼすべての電子アプリケーションにおける小型化に対する遍在的な需要です。デバイスがより小さく、より複雑になるにつれて、極めて限られたスペースで高性能を維持するマイクロサイズの導電性バネに対する需要が増加しています。このトレンドは、特に家電製品、医療機器市場のポータブル医療機器、およびスペースが限られていますが信頼性が損なわれることはない洗練された自動車エレクトロニクス市場のコンポーネントで顕著です。マイクロスタンピングおよびレーザー成形技術の革新は、ますます複雑な形状とより厳格な公差を持つバネの生産を可能にし、この需要を満たすために不可欠です。

もう1つの重要なドライバーは、電磁両立性(EMC)およびEMIシールド市場ソリューションの必要性です。無線通信、高周波信号、および密な電子パッケージの普及に伴い、デバイスは電磁干渉に対してますます脆弱になっています。導電性バネは、EMI/RFIを軽減し、敏感な回路を保護し、デバイスの機能を確保するために、接地、シールド、および適切な電気的接触を確保するために不可欠です。これは、信号保全が最重要であり、厳格なEMC基準への準拠が義務付けられている通信、航空宇宙、および医療分野で特に重要です。動作周波数およびデータレートの継続的な増加は、優れたシールド特性を持つ高度な導電性バネの需要を強化します。

逆に、導電性バネ市場は、注目すべき材料制約に直面しています。主な課題は、主要原材料の価格変動とサプライチェーンの安定性にあります。導電性バネで広く使用されている銅合金市場およびニッケル合金市場の基礎となる銅やニッケルなどの金属は、世界経済状況、地政学的イベント、および他の主要産業セクターからの需要と供給の不均衡によって推進される大幅な価格変動の影響を受けます。この変動性は、バネメーカーの製造コストと利益率に直接影響します。さらに、これらの材料の抽出と加工には環境への影響があり、より厳格な規制と持続可能な調達への圧力の増加につながり、材料コストと複雑さが増加する可能性があります。導電性、強度、耐食性の最適な組み合わせを提供する特定のステンレス鋼市場グレードの入手可能性も制約となっており、生産継続性を確保するために戦略的な調達と長期供給契約が必要です。

導電性バネ市場は、進化する状況に独自の強みを貢献するいくつかの確立されたプレーヤーと特殊メーカーの存在を特徴としています。競争はしばしば材料革新、精密製造能力、および要求の厳しいアプリケーション向けのカスタムソリューションを提供する能力を中心に展開されます。

特定の企業レベルの開発や主要な市場マイルストーンはしばしば企業秘密ですが、導電性バネ市場は、そのダイナミックな性質を反映したいくつかの広範な業界トレンドと進歩を目撃してきました。これらの開発は、多様なアプリケーションで厳格なパフォーマンス要件を満たすための継続的なイノベーションを強調しています。

導電性バネ市場は、工業化のレベル、技術採用、製造能力の違いによって影響を受ける、明確な地域ダイナミクスを示しています。少なくとも4つの主要地域を分析することは、収益シェア、成長ドライバー、および市場成熟度に関する洞察を提供します。

アジア太平洋地域は現在、世界の導電性バネ市場で最大の収益シェアを占めており、予測期間中に最も急速に成長している地域になると予想されています。この優位性は、主に中国、日本、韓国、台湾などの国々における同地域の堅調なエレクトロニクス製造ハブによって牽引されています。急成長する家電産業、自動車エレクトロニクス市場(特にEV)の急速な拡大、そして通信インフラ(5G展開)への大幅な投資が主要な需要ドライバーです。多数のオリジナル機器メーカー(OEM)の存在と競争力のある製造エコシステムは、電気コンタクト市場向けのバネを含むさまざまな導電性バネタイプに対する substantial な需要をさらに促進しています。

北米は、成熟していますが非常に革新的な導電性バネ市場を表しています。アジア太平洋地域と比較して成長率は低いかもしれませんが、この地域は特殊で高性能で高信頼性の導電性バネに対する高い需要を特徴としています。主要な需要ドライバーには、高度な航空宇宙および防衛セクター、洗練された医療機器市場、およびハイテク産業の強力な存在が含まれます。材料科学、精密工学におけるイノベーション、および厳格な品質基準への準拠がこの市場を定義しており、これは単なる量ではなく高度なアプリケーションとカスタムソリューションに焦点を当てています。

ヨーロッパも、強力な自動車、産業オートメーション、通信セクターによって推進される、成熟した重要な導電性バネ市場を構成しています。ドイツ、フランス、英国などの国々が主要な貢献者であり、高品質な製造と厳格な環境およびパフォーマンス規制への準拠に重点を置いています。EMIシールド市場ソリューションおよび洗練されたコネクタ市場の需要は特に強く、ヨーロッパの産業は高度なエレクトロニクスを製品およびプロセスに統合し続けているためです。この地域は、技術アップグレードと特殊な産業アプリケーションでの競争力のある優位性を維持することによって主に推進される、着実な成長を示しています。

中東・アフリカ(MEA)は、導電性バネの新しい市場です。現在、他の地域と比較して収益シェアは小さいですが、MEAは相当な成長を遂げると予想されており、たとえ低いベースからであってもそうです。この成長は、主に通信インフラへの投資の増加、急成長する建設、そして nascent ですが成長している自動車組立産業によって推進されています。この地域の需要はしばしば輸入によって満たされますが、ローカル製造能力はゆっくりと拡大しており、産業化が進むにつれて将来の可能性を示しています。

導電性バネ市場内の顧客セグメンテーションは多様であり、主に最終用途産業によって分類され、それぞれが固有の購買基準、価格感度、および調達チャネルを示しています。主要な最終用途セグメントには、エレクトロニクス&電気、自動車、通信、航空宇宙&防衛、および医療機器が含まれます。

家電製品および産業用途を含むエレクトロニクス&電気セグメントでは、主要な購買基準は、小型化、高導電性、および大量生産におけるコスト効率を中心に展開されます。価格感度は、量産製品では比較的高い傾向があり、最適化された設計と効率的な製造の需要を牽引しています。調達は、大手OEMへの直接販売または中小企業向けの専門販売代理店を通じて行われることがよくあります。電気自動車の成長を伴う自動車セクターは、バッテリーコンタクトおよびさまざまな電子モジュールに対する信頼性、振動耐性、および長期耐久性を最優先しています。厳格な自動車基準(例:IATF 16949)への準拠が不可欠であり、品質保証が主要な購買要因となっています。コンポーネントの故障は深刻な結果をもたらす可能性があるため、価格感度は中程度です。調達は通常、確立されたサプライチェーン資格を持つメーカーから直接行われます。

通信顧客は、高周波性能、信号保全、および堅牢なEMIシールド機能を重視しています。5Gインフラが拡大するにつれて、複雑なRF環境で信頼性高く動作できる導電性バネの需要が増加しています。価格感度は中程度であり、パフォーマンスと業界標準への準拠とのバランスが取れています。調達には、特殊サプライヤーとの直接的な関与が含まれます。航空宇宙&防衛セグメントは、最高の信頼性、極端な環境耐性(温度、振動、腐食)、および軍事および航空宇宙仕様(例:AS9100)への準拠を要求します。アプリケーションのミッションクリティカルな性質を考えると、価格感度は低く、故障は許容されません。認定サプライヤーとの長期的なパートナーシップが一般的です。最後に、医療機器市場は、埋め込み型および診断デバイスの生体適合性、精度、小型化、および絶対的な信頼性を必要とします。特定のニッケル合金市場やステンレス鋼市場などの材料がここで重要です。価格感度は家電製品よりも低く、規制準拠と広範な検証に重点が置かれています。調達は通常直接行われ、しばしば相当なR&Dコラボレーションが含まれます。

バイヤーの好みに注目すべき変化としては、複数の機能(例:電気コンタクトと機械的バネ機能の組み合わせ)を統合したカスタムエンジニアリングソリューションの需要増加、最近の世界的な混乱後のサプライチェーンの透明性と回復力への重視、および困難な動作条件下で優れたパフォーマンスを提供する高度な材料への関心の高まりが挙げられます。顧客はまた、製品開発サイクルの初期段階で包括的な技術サポートと設計専門知識を提供できるサプライヤーをますます高く評価しています。

導電性バネ市場のサプライチェーンは、上流の原材料抽出および処理のダイナミクスと固有に結びついており、さまざまなリスクと価格変動の影響を受けやすくなっています。主要な上流の依存関係は、主に導電性、機械的強度、および耐食性に不可欠な特定の金属合金に関連しています。最も著名な材料には、銅合金市場、ニッケル合金市場、およびさまざまなグレードのステンレス鋼市場、および接触抵抗と耐久性を向上させるために使用される金、銀、またはパラジウムなどの貴金属めっきが含まれます。

調達リスクは多岐にわたります。鉱業地域の地政学的不安定性は、ベースメタルの供給を混乱させ、希少性と価格高騰につながる可能性があります。貿易関税および保護主義政策は、輸入コストを増加させ、導電性バネの最終価格に影響を与える可能性があります。鉱業、製錬、および精錬プロセスに関する環境規制もますます厳しくなっており、生産を制限したり、コンプライアンスコストを増加させたりする可能性があります。さらに、金属サプライヤーのグローバルな統合は、競争を減らし、価格に上方圧力をかける可能性があり、導電性バネ市場内のすべての下流メーカーに影響を与えます。

主要投入物の価格変動は、継続的な課題です。銅、ニッケル、その他のベースメタルの価格は、投機的取引、産業需要(例:ニッケルの電気自動車バッテリー生産からの)、およびマクロ経済要因によって影響されるグローバルコモディティ市場によって決定されます。例えば、建設および電気インフラセクターからの銅合金市場または航空宇宙およびバッテリー産業からのニッケル合金市場の需要の急増は、導電性バネメーカーの原材料コストの増加に直接つながる可能性があります。この変動性により、長期予測と固定価格契約が困難になり、多くの場合、メーカーは原材料コストの増加を吸収するか、それを最終ユーザーに転嫁する必要があります。

サプライチェーンの混乱は、特にCOVID-19パンデミックなどの世界的なイベント中に、歴史的にこの市場に影響を与えてきました。工場の閉鎖、物流のボトルネック(例:輸送コンテナ不足)、および労働力不足は、リードタイムの延長、貨物コストの増加、および一部の場合では特殊な導電性バネコンポーネントの不足につながっています。これは、サプライヤーの多様化、ローカル製造努力、および重要な原材料の戦略的備蓄を含む、サプライチェーンの回復力へのより大きな注力を促しています。これらのベースメタルの多くに関する一般的な価格トレンドの方向性は、過去10年間で上昇傾向にあり、大幅な急騰期間とその後の修正がありました。最近、ある程度の安定化が見られますが、新興技術やインフラ開発からの世界的な需要の増加により、長期的には引き続き上方圧力がかかると予想されており、これは導電性バネ市場内の全体的なコスト構造と戦略的決定に影響を与え続けます。

日本の導電性バネ市場は、その経済規模と技術的成熟度から、世界の市場において重要な位置を占めています。同国の高度な製造業、特に自動車、エレクトロニクス、通信分野は、高精度かつ高信頼性の導電性バネに対する継続的な需要を生み出しています。国内市場は、成熟しているものの、電気自動車(EV)の普及、5Gインフラの展開、および医療技術の進歩といったトレンドにより、安定した成長を維持すると予測されています。市場規模は、為替レートによって変動しますが、数十億ドル規模と推定され、その成長率は世界平均と同等か、それをわずかに上回る可能性があります。

日本国内では、TDK株式会社、ミネベアミツミ株式会社、日本精工株式会社(NSK)などが、長年にわたる技術開発と品質管理の強みから、この分野で主要な役割を果たしています。これらの企業は、精密な寸法、優れた導電性、および過酷な環境下での耐久性を備えた導電性バネを製造しており、国内の自動車メーカーやエレクトロニクス企業に不可欠なサプライヤーとなっています。これらの企業は、その高い技術力と品質基準により、日本国内で高い評価を得ています。

日本市場における規制や標準フレームワークとしては、電気用品安全法(PSE法)や、製品の安全性と性能に関する日本産業規格(JIS)が関連する可能性があります。特に、自動車部品や電気製品においては、これらの規制への適合が不可欠であり、メーカーは厳格な品質管理と試験を実施する必要があります。また、環境規制やRoHS指令(特定有害物質の使用制限に関する指令)への対応も、輸出入および国内販売において重要視されています。

日本の流通チャネルは、大手メーカーへの直接販売(OEM供給)が中心ですが、中小企業や研究開発用途では、専門商社やオンラインプラットフォームを通じた販売も一般的です。日本の消費者は、一般的に製品の品質、信頼性、および性能を重視する傾向があります。価格も考慮されますが、それ以上に長期的な耐久性や技術的な優位性が購買決定に大きく影響します。特に自動車分野では、サプライヤーとの緊密な連携と長期的な契約が重視される傾向があります。

導電性バネの価格は、材料費、製造コスト、および為替レートによって変動しますが、具体的な取引額は市場の透明性があまり高くないため、概算となります。しかし、高性能な製品や特殊な合金を使用したバネは、一般的に高価になります。例えば、小規模なカスタムバネの価格は数円から数十円程度ですが、自動車や産業機器に使用される高品質なバネは、数百円から数千円、あるいはそれ以上になることもあります。円建てでの市場規模は、現在の為替レート(例:1ドル=150円)を考慮すると、年間数千億円規模になると推定されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は堅牢であり、総調査努力の75%を占め、比類なき深さとリアルタイムの市場インサイトを保証します。バリューチェーン全体にわたる主要なステークホルダーとの広範な質的・量的インタビューを実施しており、主に電話、対面会議(可能な場合)、および詳細なアンケートを通じて行われます。この直接的な関与により、市場のダイナミクス、技術的進歩、競合状況、価格動向、および将来の見通しに関する直接的な視点が得られます。

本レポートでインタビューした主要なステークホルダーは以下の通りです。

当社の一次回答者基盤は、バリューチェーン全体にわたっています。これには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| エンジニアリング/R&Dディレクター | 35% |

| グローバル調達マネージャー | 30% |

| プロダクトマネージャー - コネクター/バネ | 20% |

| シニア冶金技師/材料エンジニア | 15% |

| Company Type | Representation (%) |

|---|---|

| 特殊導電性バネメーカー | 30% |

| 精密金属/ワイヤーフォーマー | 25% |

| 電子部品メーカー | 20% |

| 自動車ティア1サプライヤー | 15% |

| 原材料(合金)生産者 | 10% |

二次調査は、方法論の残りの25%を構成し、市場の基礎的な理解を確立し、一次調査の洞察を検証します。この段階では、以下を含む公開情報の包括的なレビューが行われます。

この厳格な二次調査は、一次データを補完し、市場ベンチマーク、歴史的トレンド、および導電性バネ市場に影響を与えるマクロ経済要因を提供します。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、複数のデータポイントで三角測量して堅牢性を確保します。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。すべてのデータポイントおよび市場推定は、厳格な多段階検証プロセスを経て検証されます。

入手可能なデータに基づくと、導電性スプリング市場に影響を与える特定の最近の開発、M&A活動、または製品発売は提供されていません。市場の進化は、主に特殊な導電性部品を必要とする最終用途産業における継続的な進歩を反映しています。

導電性スプリング市場の成長は、エレクトロニクス、自動車、通信分野からの需要増加によって牽引されています。デバイスにおける信頼性の高い電気接点の必要性や小型化のトレンドも市場拡大を促進しています。

導電性スプリングの主な原材料には、ステンレス鋼、銅合金、ニッケル合金、炭素鋼が含まれます。サプライチェーンの考慮事項には、これらの特殊金属合金の調達と、最適な導電性と耐久性を確保するための品質の一貫性が含まれます。

アジア太平洋地域は、導電性スプリング市場で最大の市場シェアを占めると予測されており、世界市場の約0.48、つまり48%を占めると推定されています。この優位性は、特に中国、日本、韓国のような国々における、地域の手ごわいエレクトロニクス製造基盤、 significantな自動車生産、および急速な通信インフラ開発に起因しています。

導電性スプリング市場は、2033年まで年平均成長率(CAGR)7.1%で成長すると予測されています。特定の現在の市場評価データは提供されていませんが、このCAGRは産業および消費者需要によって牽引される着実な拡大を示しています。

導電性スプリング業界の技術革新は、材料科学の進歩と設計の最適化に焦点を当てています。これには、センサーやバッテリー接点などの用途の進化する要求を満たすために、導電性、耐久性、小型化を強化する新しい合金の開発が含まれます。