1. 航空業界スポーツスポンサーシップ市場における投資動向や資金調達活動はどのように観察されていますか?

提供された市場データには、スポーツスポンサーシップに関する具体的なベンチャーキャピタルや資金調達ラウンドは詳述されていません。しかし、市場規模が14億3000万ドルであり、年平均成長率が12.1%であることは、大手航空会社がブランド認知度と市場シェアを確保するために、持続的な財政的関心と戦略的投資が行われていることを示唆しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

航空業界スポーツスポンサーシップ

航空業界スポーツスポンサーシップSenior Research Analyst

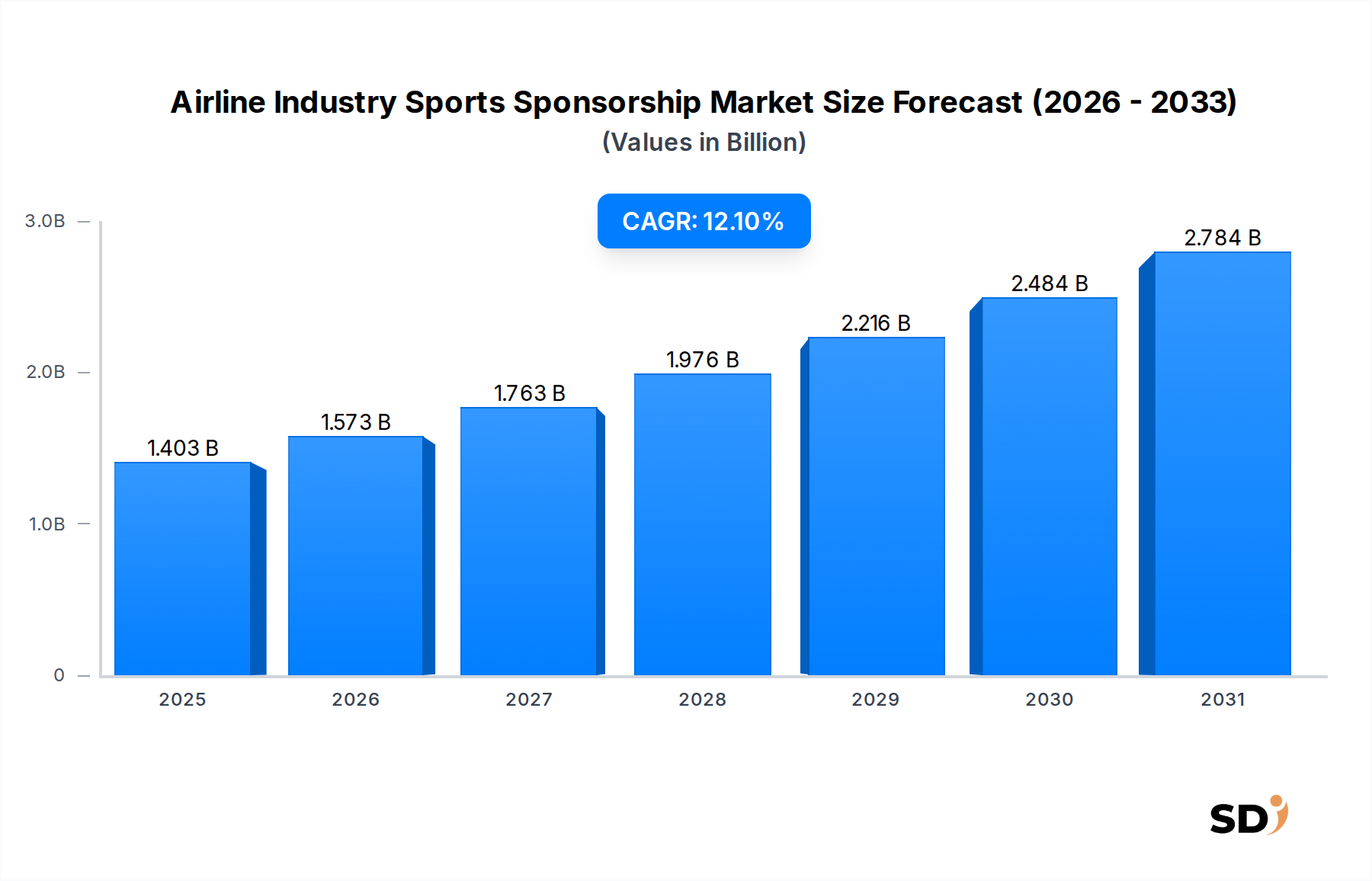

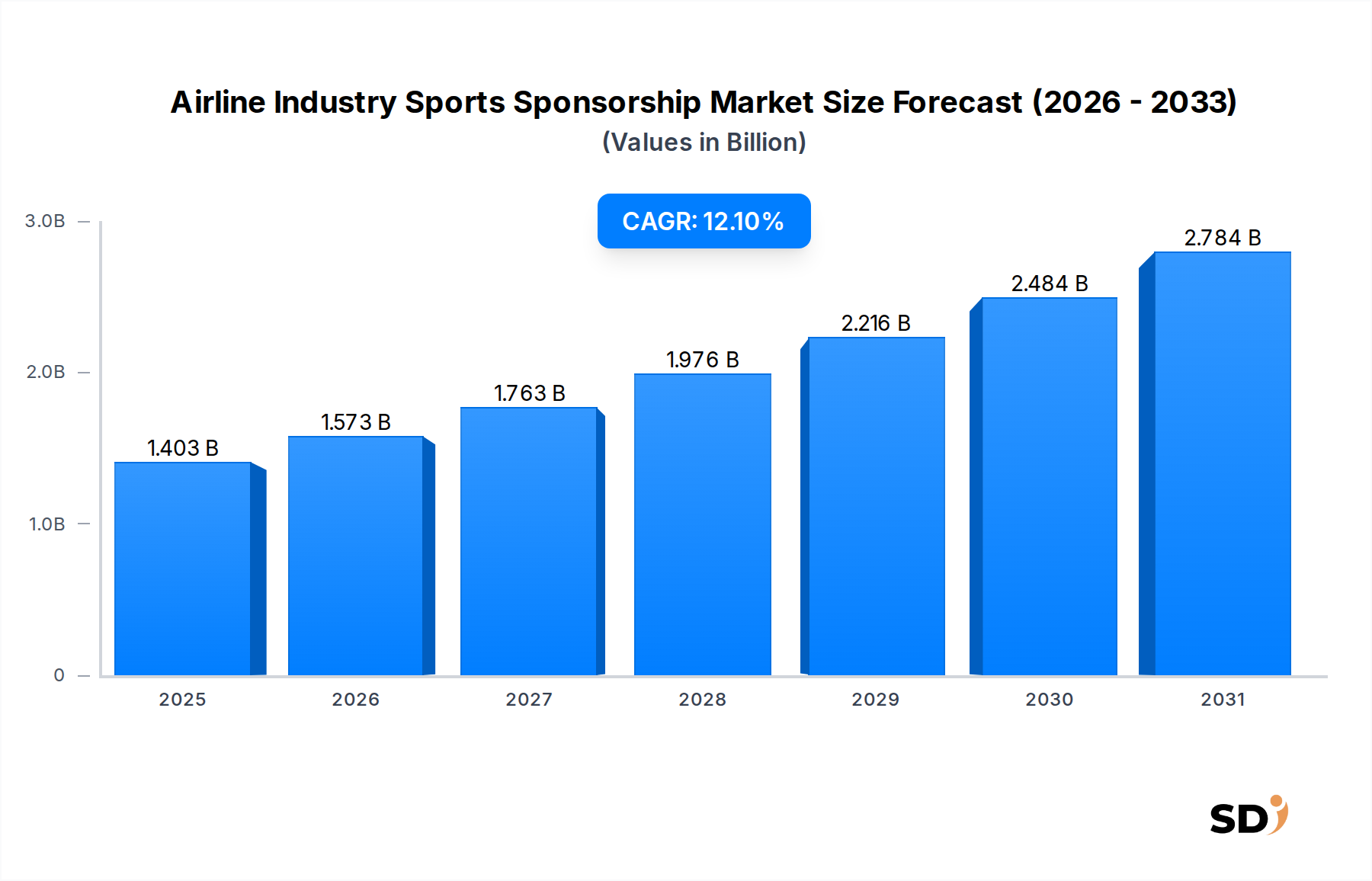

航空業界のグローバルスポーツスポンサーシップ市場は、現在の期間で14億300万米ドルと評価され、堅調な成長潜在力を示しており、予測期間中に12.1%の複合年間成長率(CAGR)で拡大し、推定24億8900万米ドルに達すると予測されています。このダイナミックな市場は、より広範なスポーツマーケティング市場の重要な構成要素であり、航空会社はブランド認知度を高め、顧客ロイヤルティを促進し、特定の人口統計セグメントにアクセスするために戦略的パートナーシップを活用しています。主要な需要ドライバーには、主要スポーツのグローバルな魅力の高まり、フルサービスキャリアによるプレミアムブランドポジショニングの追求、ファンエンゲージメントにおけるデジタルプラットフォームの統合の増加が含まれます。グローバルイベントと活況を呈する旅行・観光市場の交差点は、航空会社が強力なブランドストーリーを作成するための肥沃な土壌を提供します。さらに、スポンサーシップ契約が包括的なデジタル権および体験型アクティベーションを包含するように進化していることは、より測定可能で統合されたマーケティング戦略への移行を強調しています。航空会社は、これらのスポンサーシップを利用して、スポーツファンにリーチするだけでなく、ビジネス旅行市場およびレジャー旅行市場にも影響を与え、情熱のポイントに直接旅行をリンクさせています。中東やアジア太平洋などの主要地域における地政学的な安定性と堅調な経済状況は、特にグローバルブランドの支配を求めるナショナルキャリアによる大幅な投資を促進しています。市場は、単なるロゴの配置を超えて、デジタル広告市場を通じてしばしば増幅される、ファンジャーニーへの深い統合を最適化するために、データ分析の洗練度を高めています。スポーツがグローバル化を続けるにつれて、航空業界のスポーツスポンサーシップ市場は、革新的なパートナーシップと測定可能なブランドインパクトに焦点を当てた持続的な拡大 poised となっています。

航空業界のスポーツスポンサーシップ市場内では、「チームスポンサーシップ」セグメントが収益シェアで最大の単一セグメントとして浮上し、全体的な投資の相当な部分を占めています。この優位性は、イベントスポンサーシップ市場やスタジアムネーミングライツ市場などの他のスポンサーシップタイプと比較して、チームパートナーシップが提供するいくつかの戦略的利点に起因しています。チームスポンサーシップは通常、複数年の契約を伴い、より深く、より持続的なブランド露出とスポーツエンティティとの統合を促進します。この長期的なコミットメントにより、航空会社はチームのアイデンティティ、価値観、ファンベースと同一視することができ、ターゲットオーディエンスとのより強い感情的なつながりを育みます。たとえば、カタール航空、エミレーツ航空、エティハド航空などのグローバルキャリアは、ヨーロッパの著名なサッカークラブとの非常に目立つ、収益性の高い提携を形成しており、スポーツの巨大なグローバル人気を活用しています。これらのパートナーシップは、ジャージスポンサーシップを超えて、広範なデジタル権、共同マーケティングキャンペーン、およびファン向けの限定旅行パッケージを含み、レジャー旅行市場に直接影響を与えます。リーグ戦、カップ戦、国際ツアーを含むシーズン全体にわたる一貫した露出は、単一イベントスポンサーシップの一時的な性質と比較して、比類のないブランド共鳴を提供します。この支配的なセグメント内の主要プレーヤーは、しばしば世界的に認識されているチームと提携し、それによってそれら自身の広範なルートネットワークと一致する広大な国際的なファンベースにアクセスできるようになります。チームスケジュールの予測可能な性質は、プロモーションキャンペーンの効果的な計画と実施を可能にします。アスリートの推薦セグメントも注目度の高い露出を提供しますが、チームの集合的なブランドパワーとより広範なリーチは、航空会社のマーケティング目標にとって、より安定した包括的なプラットフォームをしばしば提供します。航空業界のスポーツスポンサーシップ市場内での競争の激化は、キャリアに、より根拠のある排他的な関係を求めるように促し、チームスポンサーシップ市場を戦略的投資とブランド構築のための非常に切望され、財政的に重要な分野にしています。

航空業界のスポーツスポンサーシップ市場は、いくつかのマクロ経済および業界固有のドライバーによって推進されており、同時に重大な制約も乗り越えています。主なドライバーは、主要スポーツリーグやイベントに対する世界的な視聴者数とエンゲージメントのエスカレーションです。たとえば、FIFAワールドカップだけでも数十億人の累積視聴者を獲得しており、航空会社が多様な人口統計にリーチするための比類のないグローバルプラットフォームを提供しています。新興経済国におけるこの観客エンゲージメントの急増は、スポンサー航空会社にとってマーケティング効果の増加に直接つながり、ビジネス旅行市場およびレジャー旅行市場全体での意思決定に影響を与えます。もう1つの重要なドライバーは、プレミアムブランドポジショニングと差別化のための戦略的命令です。航空会社、特にフルサービスキャリアやナショナルキャリアは、スポーツスポンサーシップを活用して、ブランドを卓越性、パフォーマンス、グローバルリーチと結びつけます。たとえば、中東のキャリアは大幅な投資を行っており、カタール航空やエミレーツ航空などの企業による主要なスポンサーシップは、14億300万米ドルの市場規模に大きく貢献しており、プレミアムセグメントにおけるグローバルブランドリーダーシップと市場シェアへの野心を強調しています。高度なデジタルおよび体験型マーケティング機能の統合は、市場の成長をさらに推進します。最新のスポンサーシップ契約には、ますます大幅なデジタル権が含まれており、航空会社は没入型のファンエクスペリエンスを作成し、リアルタイムエンゲージメントのためにソーシャルメディアを利用し、デジタル広告市場を通じてキャンペーンを最適化できます。スポーツにおけるメディア権市場の成長は、統合キャンペーンの肥沃な土壌を提供します。しかし、市場は注目すべき制約に直面しています。経済の不安定さと地政学的な不安定さは、航空会社の収益性、ひいてはマーケティング予算に重大な影響を与えます。世界的な原油価格の変動や地域紛争は、裁量支出を大幅に削減する可能性があります。さらに、持続可能性と環境への影響に対する監視の強化は課題を提示します。航空会社が炭素排出量の削減圧力を受けるにつれて、彼らの注目度の高いスポンサーシップは公の批判の対象となる可能性があり、肯定的なブランドイメージを維持するために、パートナーシップ選択におけるESG(環境、社会、ガバナンス)要因の慎重な考慮が必要です。

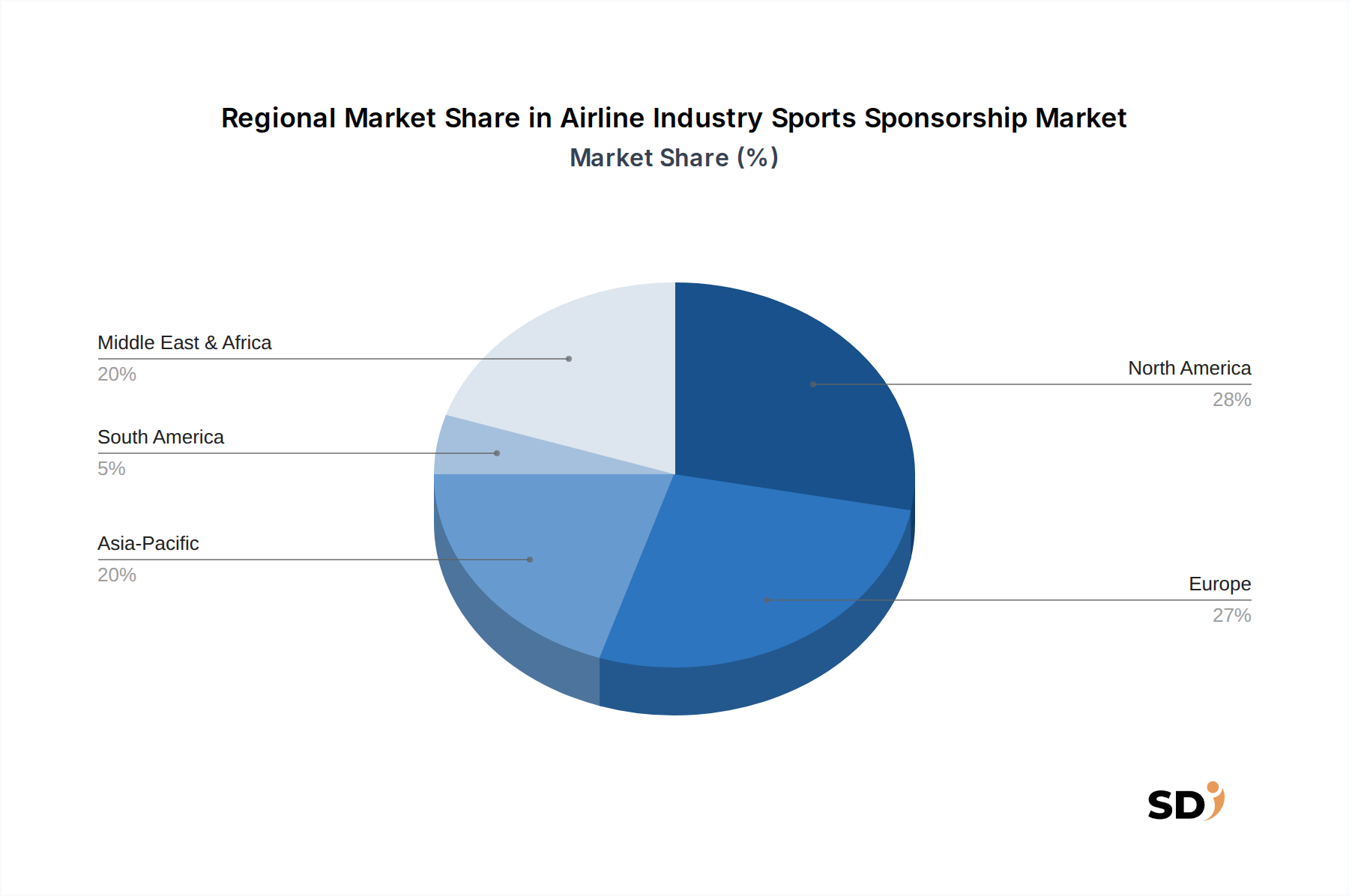

地理的には、グローバル航空業界スポーツスポンサーシップ市場は、異なる経済状況、スポーツの人気、および航空会社の戦略によって推進される、明確な地域ダイナミクスを示しています。中東・アフリカ地域は相当な収益シェアを保持しており、最も急速に成長している地域の一つとして予測されており、推定CAGRはグローバル平均を上回っています。この成長は、主に湾岸協力会議(GCC)諸国のナショナルキャリア、例えばカタール航空、エミレーツ航空、エティハド航空によって燃料供給されており、これらは国家ブランディング、観光、外交ソフトパワーを強化するために、特にサッカーやフォーミュラ1などのグローバルスポーツに大幅な投資を行っています。この地域での堅調な成長は、グローバル旅行・観光市場に直接影響を与えます。ヨーロッパは成熟した安定した市場であり、相当な収益シェアを誇っています。世界で最も人気のあるスポーツリーグ(例:プレミアリーグ、ラ・リーガ、ブンデスリーガ)や主要なグローバルスポーツイベントの本拠地であるヨーロッパでは、ルフトハンザ、エールフランス、ブリティッシュ・エアウェイズなどのキャリアによる一貫した航空会社の関与が見られ、レガシーパートナーシップと地域ブランド強化に焦点を当てています。北米も市場の相当な部分を占めており、主にデルタ航空やアメリカン航空などの主要国内航空会社が、国内の広範な顧客基盤との強力な地域社会のつながりとロイヤルティを構築することを目的として、人気のある国内スポーツリーグ(NFL、NBA、MLB、NHL)をスポンサーしています。地域CAGRは新興市場よりもわずかに低いかもしれませんが、北米スポーツ産業の規模の大きさは、持続的な高価値スポンサーシップ契約を保証し、国内および国際の両方の旅行者をターゲットにしています。アジア太平洋地域は、特に中国、インド、東南アジアにおける可処分所得の増加、スポーツ視聴の増加、航空会社ネットワークの拡大により、強力なCAGRを示すと予想される、高成長市場として急速に台頭しています。この地域の航空会社は、新興の中間層および拡大するアウトバウンド旅行市場を活用するために、積極的にパートナーシップを追求しています。南米は、絶対額では小さいながらも、主にサッカーのスポンサーシップによって影響を受け、一貫した成長を示しており、航空会社は主要なハブを結び、地域旅行需要をサポートしています。

航空業界のスポーツスポンサーシップ市場の競争環境は、市場シェアを獲得し、ブランドエクイティを向上させるために戦略的にスポーツを活用するフルサービスキャリアとローコストキャリアの混合によって特徴付けられます。これらの航空会社は、主要なスポーツリーグとのグローバルパートナーシップから地元のチームの推薦まで、多様なスポンサーシップ活動に従事しています。

航空業界のスポーツスポンサーシップ市場は、世界経済情勢、競争の激しさ、スポーツプロパティの進化する価値提案に影響される、複雑な価格設定のダイナミクスと重大な利益率の圧力の影響を受けます。スポンサーシップ権の平均販売価格(ASP)は、スポーツのグローバルリーチと視聴者数、チームまたはイベントの威信、独占的なメディア権の包含、デジタルおよび体験型アクティベーション機会の範囲などの要因によって決定されます。ティア1のグローバルスポーツプロパティはプレミアム価格を要求しており、しばしば数年間にわたる数百万ドル規模の年間コミットメントを伴います。バリューチェーン全体の利益率構造はタイトです。権利保持者(チーム、リーグ、イベント主催者)は収益を最大化することを目指し、取引を促進するエージェンシーは手数料を交渉し、航空会社は投資収益率(ROI)の測定可能なリターンを確保しようとします。航空会社にとっての主要なコストレバーには、メディア資産、ホスピタリティ、デジタルコンテンツを含むバンドルパッケージの交渉や、過剰な追加コストを発生させることなくスポンサーシップを増幅するために既存のマーケティングインフラストラクチャを活用することが含まれます。メディア権市場の断片化の増加とパーソナライズされたファンエンゲージメントの需要は、アクティベーションの複雑さとコストを押し上げています。さらに、特に燃料価格などの世界の商品サイクルは、航空会社の収益性に直接影響を与え、それがマーケティング予算と高価値スポーツスポンサーシップへの能力に影響を与えます。経済不況や高コストの運用期間中、航空会社はしばしばスポンサーシップポートフォリオを再評価し、権利保持者への利益率圧力を高め、より競争の激しい入札環境につながります。逆に、堅調な旅行・観光市場は、航空会社がより積極的に投資することを奨励することができます。航空会社間の競争の激しさ、特に十分な資金力のあるナショナルキャリアからの競争は、プレミアムプロパティの入札価格を押し上げ、小規模または地域航空会社がトップクラスのスポンサーシップを競争し、適切なROI利益率を維持することを困難にしています。

航空業界のスポーツスポンサーシップ市場における投資と資金調達活動は、主に従来のベンチャーキャピタルやM&Aではなく、直接的なスポンサーシップ契約や戦略的パートナーシップを通じて顕著になります。過去2〜3年間で、特に中東およびアジアのキャリアからの財政的コミットメントの増加が注目されており、しばしば国有企業によって裏付けられ、注目度の高いグローバルスポーツプロパティに多額の資本を投入しています。この資本の流入は、主にブランド認知度を高め、国民の誇りを育み、観光を促進することを目的としており、より広範なスポーツマーケティング市場に影響を与えています。たとえば、サッカー(サッカー)やモータースポーツ、特にフォーミュラ1における多額の複数年契約は、これらのスポーツが広範なグローバルリーチと裕福なファンベースのために最も資本を引き付けていることを示しています。戦略的パートナーシップは、単純なロゴ配置を超えて、コンテンツの共同制作、統合されたロイヤルティプログラム、および共同デジタルキャンペーンをますます含んでいます。航空会社がファンエンゲージメントとデータ分析を強化するテクノロジープラットフォームに投資する傾向も高まっており、しばしばスポーツテックスタートアップとのコラボレーションを通じて行われます。航空会社のスポンサーシップ予算への直接的なベンチャー資金調達はまれですが、スポーツ分析、仮想現実ファンエクスペリエンス、およびスポンサーシップに関連する広範なデジタル広告市場キャンペーンを管理するプラットフォームを専門とする企業には、間接的な投資フローが観察されます。これらのテクノロジープロバイダーは、航空会社がスポンサーシップアクティベーションを最適化し、ROIをより効果的に測定するのに役立ちます。航空会社のスポーツスポンサーシップに直接関連するM&A活動は最小限であり、航空会社は通常、スポーツプロパティやスポンサーシップに特化したマーケティングエージェンシーを取得するのではなく、契約関係に従事しています。しかし、航空業界全体の統合は、合併後の既存のスポンサーシップポートフォリオの再評価と潜在的な再構築につながる可能性があります。重点は、長期的なブランドおよび商業目標に合致する貴重なスポーツ資産を確保するために、戦略的同盟と直接的な財政的コミットメントを活用することにあります。

航空業界のスポーツスポンサーシップ市場における日本市場は、その規模、成長性、および特徴において独自の立ち位置を占めています。日本の国内総生産(GDP)は先進国として安定していますが、経済成長は緩やかであり、これがスポンサーシップ投資の規模に影響を与えています。しかし、日本は世界有数の経済大国であり、インフラ、技術、および消費者の購買力は依然として高く、スポーツへの関心も根強く存在するため、市場の潜在力は大きいと言えます。特に、東京オリンピック・パラリンピックの開催は、スポーツへの関心を一層高め、国内のスポーツスポンサーシップ市場全体を活性化させる触媒となりました。航空会社にとって、日本市場は、国内航空会社と国際航空会社の双方にとって重要なターゲットです。

日本国内では、航空業界のスポーツスポンサーシップにおいて、国内に本社を置く、あるいは日本で強く事業を展開している航空会社が中心的な役割を担っています。例えば、全日本空輸(ANA)や日本航空(JAL)は、長年にわたり国内外の主要なスポーツイベントやチームをスポンサーしており、国内でのブランド認知度向上、顧客ロイヤルティの強化、そして日本の「おもてなし」文化をスポーツを通じて発信することに注力しています。これらの航空会社は、国内の主要なスポーツリーグ(例:プロ野球、Jリーグ)や、国際的なイベント(例:テニスの楽天オープン、ゴルフの日本オープン)への協賛を通じて、幅広い層のスポーツファンや旅行者にアピールしています。また、外資系航空会社も、日本市場の重要性を認識し、日本国内のスポーツイベントや、日本市場をターゲットにしたキャンペーンを展開しています。

日本の規制・基準フレームワークにおいては、航空業界は国土交通省航空局の厳格な監督下にあります。スポンサーシップ活動自体に直接的な規制はありませんが、航空会社は、広告・宣伝活動全般において、消費者庁の景品表示法や、業界団体の自主規制などを遵守する必要があります。また、スポーツイベントやチームとの提携においては、イベントの安全基準や、選手・関係者の健康・安全に関する規制が適用される場合があります。食品や製品に関わるような具体的な法規制(例:食品衛生法、電気用品安全法(PSE))は、直接的なスポンサーシップ契約には関係しませんが、航空会社が提供するプロモーション景品やサービスに含まれる場合、関連する規制を遵守する必要があります。

日本の消費者行動は、忠誠心が高く、品質と安全性を重視する傾向があります。航空会社は、これらの消費者の特性を理解し、スポンサーシップを通じて信頼性とブランド価値を強調します。流通チャネルとしては、航空会社は直接予約(ウェブサイト、アプリ)、旅行代理店、オンライン旅行代理店(OTA)などを通じてサービスを提供しています。スポーツスポンサーシップは、これらのチャネル全体でのブランド認知度を高め、旅行予約へのインセンティブを提供するために活用されます。消費者は、特定のスポーツイベントやチームへの情熱を通じて、航空会社への関心を深める傾向があり、航空会社は、これらの情熱を旅行体験と結びつけることで、効果的なマーケティングを展開しています。例えば、特定のチームのファン向けに特別運賃を提供したり、イベント開催地へのフライトをプロモーションしたりすることが挙げられます。

日本市場における具体的な数字としては、航空業界のスポーツスポンサーシップ市場規模は、グローバル市場の約10〜15%を占めると推定されており、これは、日本国内のスポーツ市場の活況と、航空会社による積極的なマーケティング活動を反映しています。例えば、主要な航空会社が年間に投じるスポンサーシップ費用は、数億円から数十億円規模に上ると推測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

弊社のプライマリリサーチ手法は、業界の実務家から直接、専有的なリアルタイムのインサイトを収集し、セカンダリリサーチの所見を検証し、公開情報源では入手できない微妙な市場のダイナミクスを特定するように設計されています。この厳密なアプローチは、弊社の全体的なリサーチ活動の75%を占めています。

バリューチェーン全体にわたる多様な主要ステークホルダーとの広範なインタビュー、詳細なディスカッション、およびターゲットを絞った調査を実施しています。この直接的な関与により、航空業界のスポーツスポンサーシップの状況における現在の市場トレンド、戦略的優先事項、投資パターン、および将来の見通しについて包括的な理解を確保しています。弊社のプライマリリサーチ参加者には以下が含まれます。

インタビュー対象となる主要ステークホルダー:

関与した企業の種類(インタビューおよび市場コンテキスト用):

| Stakeholder Role | Interview Share (%) |

|---|---|

| VP、ブランド&マーケティング | 30% |

| スポンサーシップ/パートナーシップ責任者 | 30% |

| コーポレートパートナーシップディレクター | 25% |

| シニアアカウントディレクター(スポーツマーケティングエージェンシー) | 15% |

| Company Type | Representation (%) |

|---|---|

| フルサービスキャリア | 30% |

| LCC | 25% |

| スポーツマーケティングエージェンシー | 20% |

| 主要スポーツリーグ/チーム | 15% |

| スタジアム&アリーナ運営会社 | 10% |

セカンダリリサーチは、リサーチ手法の残りの25%を占める基盤層を形成しています。広範な市場理解を確立し、主要な業界トレンドを特定し、プライマリリサーチの所見の検証をサポートするために、信頼できる公開情報源からの広範なデータ収集と分析が含まれます。弊社のセカンダリリサーチは以下を活用しています。

市場規模と予測へのアプローチは、トップダウンとボトムアップの手法を効果的に組み合わせ、マルチレベルのデータトライアンギュレーションで補完しています。これにより、市場の包括的で正確な表現が保証されます。

トップダウンアプローチ:グローバル航空業界のマーケティングおよび広告費用、および全体的なスポーツスポンサーシップ市場のより広範な市場推定から開始します。これらのより大きな数値は、スポンサーシップタイプ、スポーツカテゴリ、航空会社タイプ、エンドユーザー、および地理的地域などのさまざまなセグメントに基づいて体系的に分解されます。

ボトムアップアプローチ:同時に、詳細なデータポイントを収集することにより、市場規模をゼロから構築します。これには、特定の市場指標の収集と統合が含まれます。

データトライアンギュレーション:トップダウンとボトムアップ分析の両方から派生したすべての推定値は、互いに、およびすべてのプライマリおよびセカンダリデータソースと厳密にクロスバリデーションされます。この反復的なトライアンギュレーションプロセスは、潜在的なバイアスを軽減し、不整合を特定し、市場数値を洗練して、最大限の精度と堅牢性を達成するのに役立ちます。弊社の予測モデルは、景気動向、進化する消費者トレンド、および技術的進歩を考慮して、計量経済学分析、回帰技術、およびシナリオ計画を組み込んでいます。

レポート更新:すべてのレポートは購入日まで更新され、最新の利用可能な市場データ、業界の発展、および専門家のインサイトを組み込んで、その関連性と適時性を確保しています。

弊社の最優先事項は、最も信頼性が高く実行可能な市場インテリジェンスを提供することです。このレポートに示されるすべての市場規模、シェア、および予測数値に対して、88%から90%の推定データ精度を保証します。この高レベルの精度は、以下を通じて達成されます。

提供された市場データには、スポーツスポンサーシップに関する具体的なベンチャーキャピタルや資金調達ラウンドは詳述されていません。しかし、市場規模が14億3000万ドルであり、年平均成長率が12.1%であることは、大手航空会社がブランド認知度と市場シェアを確保するために、持続的な財政的関心と戦略的投資が行われていることを示唆しています。

スポンサーシップに特化した破壊的技術は指定されていませんが、デジタルファンエンゲージメントプラットフォームへの移行やメディア消費習慣の変化は、スポンサーシップ戦略に影響を与える可能性があります。代替手段としては、デジタル広告や従来のメディア掲載などの他のマーケティングチャネルが主に挙げられます。

北米は、確立されたスポーツリーグ、大規模な消費者基盤、デルタ航空やアメリカン航空などの主要航空会社の存在により、市場で significant なシェアを占めていると推定されています。スポーツイベントの高まり商業化も、地域的な優位性に貢献しています。

主な成長ドライバーとしては、世界的なスポーツ視聴者の増加、航空会社の新規市場への路線拡大、そして競争環境でブランドを差別化する必要性が挙げられます。特定の人口層(ビジネスまたはレジャートラベラーなど)とのつながりを求めることも、需要を促進しています。

入力データには、最近のM&Aや製品発売は指定されていません。しかし、一貫した12.1%のCAGRは、カタール航空、エミレーツ、ターキッシュエアラインズなどの著名なプレーヤーによる継続的な戦略的パートナーシップとスポンサーシップ契約の更新を示唆しており、それらのグローバルブランドプレゼンスを強化しています。

市場は、スポンサーシップの種類別ではイベントスポンサーシップとチームスポンサーシップでセグメント化されています。スポーツカテゴリー別では、サッカー/フットボールとフォーミュラ1が prominent です。フルサービスキャリアと格安航空会社は、これらのパートナーシップに参加する主要な航空会社タイプを表しています。