1. 自動車用スマートコックピットドメインコントローラーの予測市場規模とCAGRは?

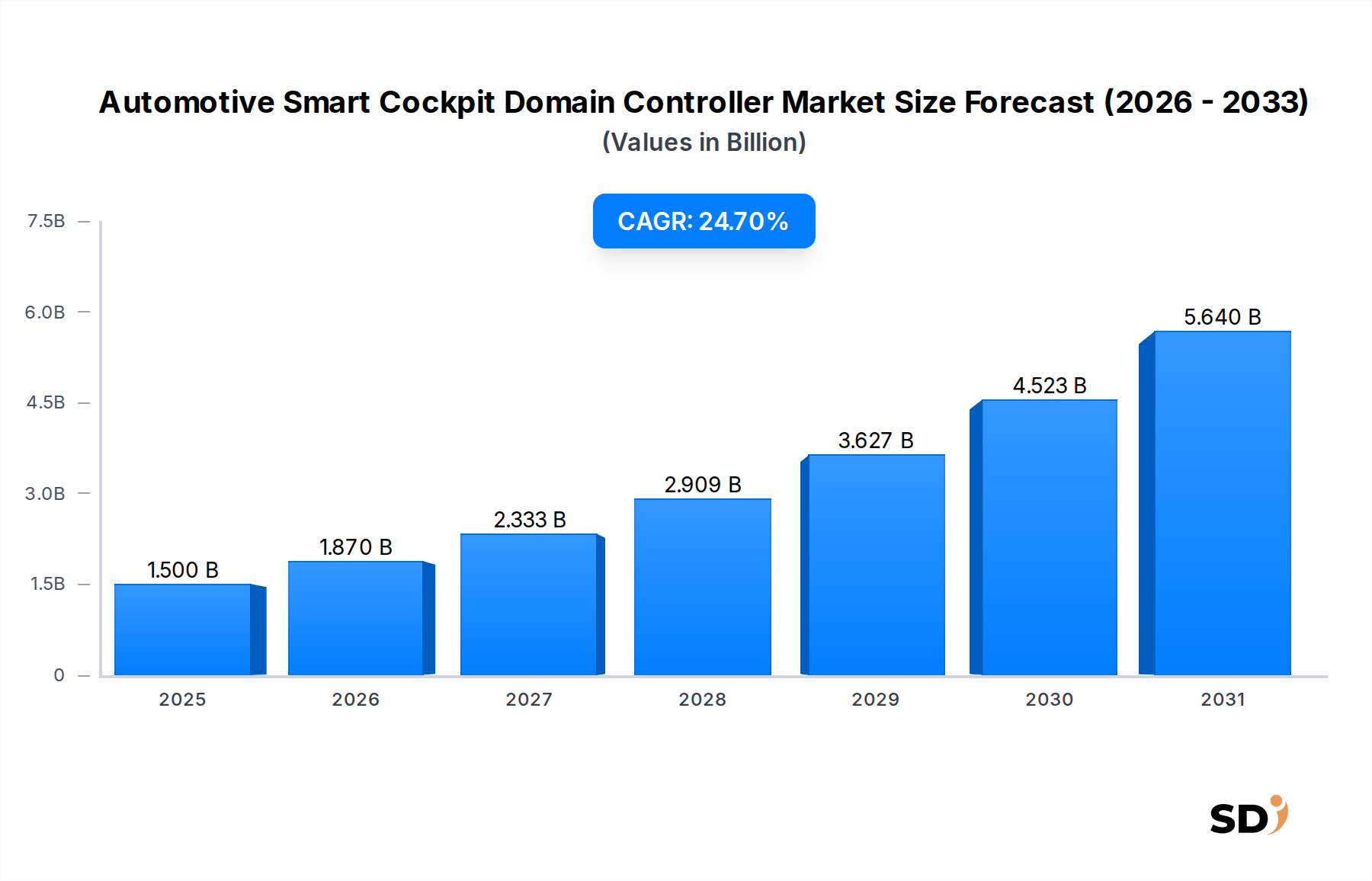

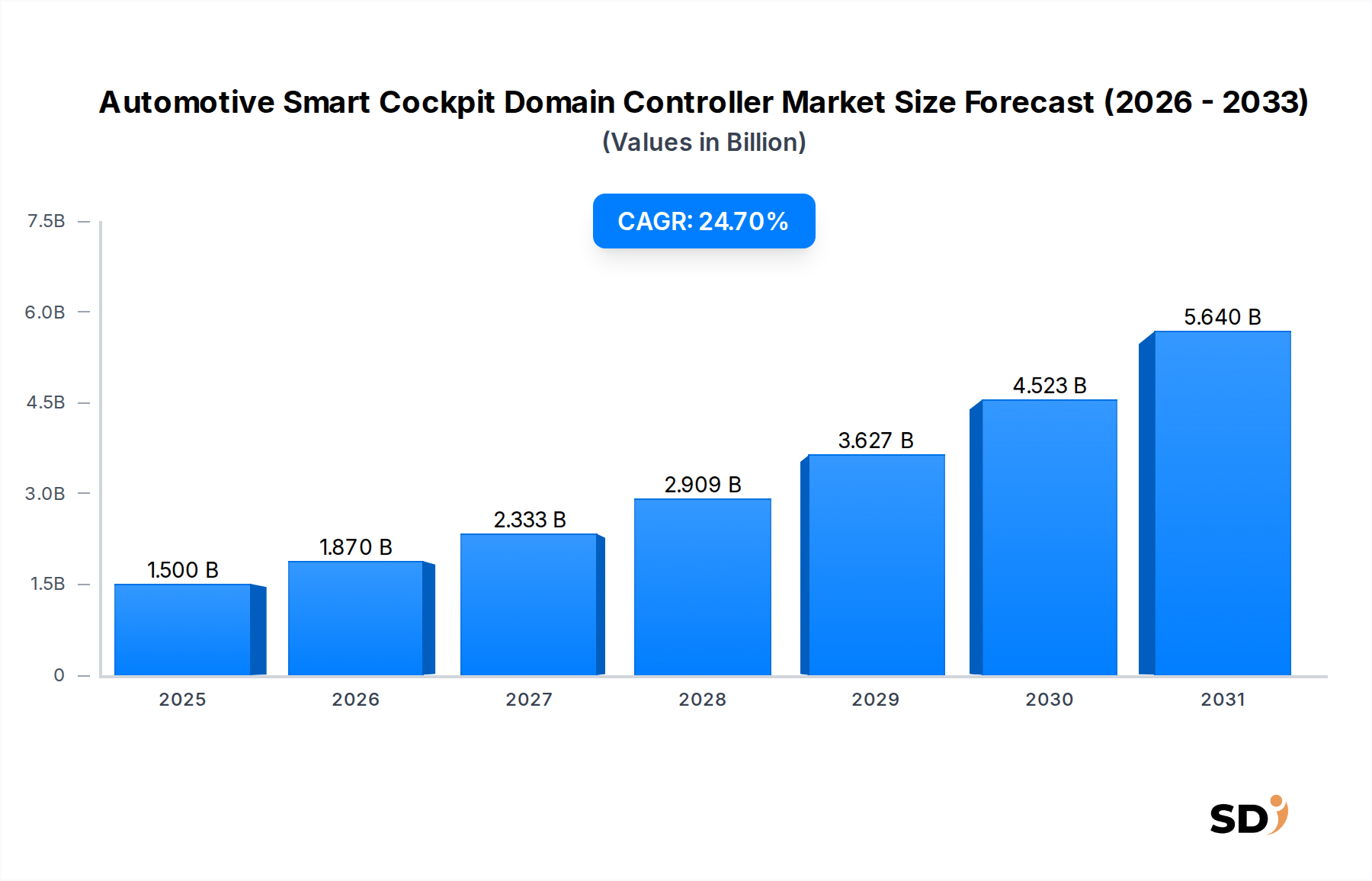

自動車用スマートコックピットドメインコントローラー市場は、2022年に15億ドルと評価されました。2033年まで年平均成長率(CAGR)24.7%で成長すると予測されており、予測期間中に堅調な拡大を示しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自動車用スマートコックピットドメインコントローラー

自動車用スマートコックピットドメインコントローラーSenior Research Analyst

自動車スマートコックピットドメインコントローラー市場は、2022年に15億ドルの評価額となり、2022年から2034年にかけて24.7%という堅調な年平均成長率(CAGR)を示すと予測されています。この例外的な成長軌道は、先進的な車載ユーザーエクスペリエンス、強化されたコネクティビティ、およびソフトウェア定義型車両(SDV)への移行に対する需要の高まりに牽引されています。市場は、いくつかの技術的および消費者トレンドの収束によって推進され、2034年までには推定215億ドルに達すると見込まれています。主な成長触媒は、洗練されたインフォテインメントシステム、デジタルインストルメントクラスター、および高度運転支援システム(ADAS)の普及であり、これらはすべて強力な中央処理ユニットを必要とします。分散型電子制御ユニット(ECU)アーキテクチャからドメイン中心またはゾーン中心アーキテクチャへの移行は、自動車の電気/電子(E/E)設計を根本的に再形成しており、ドメインコントローラーを現代の車両の中枢神経系として位置づけています。さらに、効率的で統合された電子システムへの固有のニーズを持つ電気自動車市場の拡大が、市場拡大に大きく貢献しています。これらの車両は、スマートコックピットドメインコントローラーによって管理される、人間と機械のインターフェース(HMI)システム、高度なナビゲーション、および包括的な車内監視ソリューションをますます統合しています。競争の激しい自動車市場における差別化された機能への推進力も、元の設備製造業者(OEM)が次世代コックピット技術に巨額の投資を行うことを奨励しています。システムオンチップ(SoC)設計の革新と人工知能(AI)機能の統合は、これらのコントローラーの処理能力と機能範囲をさらに強化し、高度な音声アシスタント、ジェスチャーコントロール、およびパーソナライズされたユーザープロファイルなどの機能を可能にしています。グローバルな自動車エレクトロニクス市場は、スマートコックピットドメインコントローラーが、より高いレベルの自動化、コネクティビティ、およびユーザーコンフォートを実現するための重要なコンポーネントとして、大きな変革を遂げています。この成長は、これらの複雑なシステムの基盤となるハードウェアを提供する自動車半導体市場の継続的な進歩によっても支えられています。

より広範な自動車スマートコックピットドメインコントローラー市場の中で、統合コックピットドメインコントローラー市場セグメントが支配的な力として際立っており、従来は個別の電子制御ユニット(ECU)によって管理されていた多数の機能を統合しています。このセグメントは最大の収益シェアを保持すると予測されており、その固有の利点である複雑性の低減、OEMにとってのコスト効率、および優れたユーザーエクスペリエンスの提供により、予測期間中にこの傾向がさらに強まると予想されています。統合コックピットドメインコントローラーは、デジタルインストルメントクラスター、インフォテインメントシステム、ヘッドアップディスプレイ(HUD)、および車内監視システムを含む複数の重要な機能を、単一の高性能コンピューティングプラットフォームから管理するように設計されています。これらの統合ソリューションの魅力は、車両の電気/電子アーキテクチャを合理化し、配線ハーネスの複雑さと重量を削減し、それによって製造効率と車両性能を向上させる能力にあります。さらに、処理を集中化することにより、これらのコントローラーは、車内のさまざまなシステム間でのシームレスなデータ交換を可能にし、ドメインをまたいだHMI同期、さまざまなディスプレイにまたがるパーソナライズされたユーザープロファイル、および無線(OTA)ソフトウェアアップデートなどの高度な機能を促進します。この統合は、自動車インフォテインメントシステム市場およびデジタルインストルメントクラスター市場の進化に直接影響を与え、それらをスタンドアロンユニットから完全に統合されたデジタルエクスペリエンスへと変革します。Visteon、Continental、Boschなどのこのセグメントの主要プレイヤーは、ますます高度なグラフィックレンダリング、AI駆動機能、および堅牢なサイバーセキュリティをサポートするために、高度なシステムオンチップ(SoC)技術とソフトウェアプラットフォームに巨額の投資を行っています。スマートフォンエクスペリエンスに匹敵する、接続され、パーソナライズされた、直感的な車内環境に対する消費者の期待の高まりは、統合コックピットドメインコントローラー市場の優位性をさらに推進しています。マルチドメインコントローラー市場は、ADASや自動運転機能までも単一の処理ユニットに統合するというさらなる進化を表していますが、統合コックピットバリアントは、中核となる人間と機械のインタラクション要素を統合するための基盤的かつ最も広く採用されているソリューションであり続けています。この傾向は、統合コントローラーが複雑な3Dグラフィックスのレンダリングとマルチモーダル入力方法の管理に必要な計算能力を提供し、車両インテリア全体のユーザーインターフェースにおけるイノベーションを推進するため、自動車HMI市場の進歩とも密接に関連しています。

いくつかの強力なドライバーが自動車スマートコックピットドメインコントローラー市場の拡大を推進しています。第一に、電気自動車市場イニシアチブの世界的な採用の加速は、複雑な電力システム、洗練されたインフォテインメント、およびデジタルインストルメントクラスターを管理できる高度な電子アーキテクチャの需要を大幅に高めています。2023年現在、世界のEV販売台数は記録を更新し続けており、高性能ドメインコントローラーの必要性と直接相関しています。第二に、ソフトウェア定義型車両(SDV)への広範な移行は、多数のアプリケーションをホストし、無線(OTA)アップデートを可能にし、柔軟でアップグレード可能な機能性をサポートできる強力な中央コンピューティングプラットフォームを必要とします。このアーキテクチャの変革により、自動車スマートコックピットドメインコントローラー市場は、将来の自動車イノベーションの基盤的要素となっています。第三に、高解像度ディスプレイ、直感的なインターフェース、高度な音声アシスタント、およびシームレスなコネクティビティを特徴とする、充実した車内エクスペリエンスに対する消費者の需要が主要な推進力です。デジタルインストルメントクラスター市場および自動車インフォテインメントシステム市場の進化は、現在高度にカスタマイズ可能でインタラクティブなエクスペリエンスを提供しており、これらのドメインコントローラーによって提供される計算能力に直接依存しています。さらに、高度なドライバー監視、ジェスチャーコントロール、および予測メンテナンスなどの機能のための人工知能(AI)および機械学習(ML)の統合は、AIアクセラレーテッドドメインコントローラーの必要性を推進しており、より広範な自動車AI市場に影響を与えています。この統合により、車両はコックピット内でインテリジェントな意思決定能力を身につけます。最後に、自動車エレクトロニクス市場内での電子制御ユニット(ECU)の統合の進行中のトレンドは、多数の単一機能ECUを、より少なく、より強力なドメインコントローラーに置き換えることを目指しており、複雑性、重量、および開発コストを削減しています。このトレンドは、統合コックピットドメインコントローラー市場およびマルチドメインコントローラー市場の成長を支えています。

しかし、市場はかなりの制約にも直面しています。これらの複雑なシステムに関連する高い初期開発および統合コストは、特に価格に敏感なセグメントで事業を展開するOEMにとって課題となっています。さらに、高度な半導体への依存度の高まりは、サプライチェーンの混乱が生産量に深刻な影響を与える可能性があるため、自動車半導体市場の重要なボトルネックとなっています。サイバーセキュリティのリスクも another 重要な懸念事項であり、単一のドメインコントローラー内に重要な機能を集中させることは、より大きな潜在的な攻撃対象領域を作成し、堅牢なセキュリティプロトコルと継続的なソフトウェアアップデートを必要とします。複数のベンダーからのハードウェアとソフトウェアの統合の複雑さも、大幅なエンジニアリング上の課題をもたらし、広範な検証とテストを必要とします。

自動車スマートコックピットドメインコントローラー市場は、既存の自動車ティア1サプライヤー、テクノロジー大手、および専門半導体企業間の激しい競争によって特徴付けられます。これらのエンティティは、OEMの高度で接続されたインテリジェントなコックピットシステムに対する進化する需要を満たす統合ハードウェアソフトウェアソリューションを提供するように継続的に革新しています。

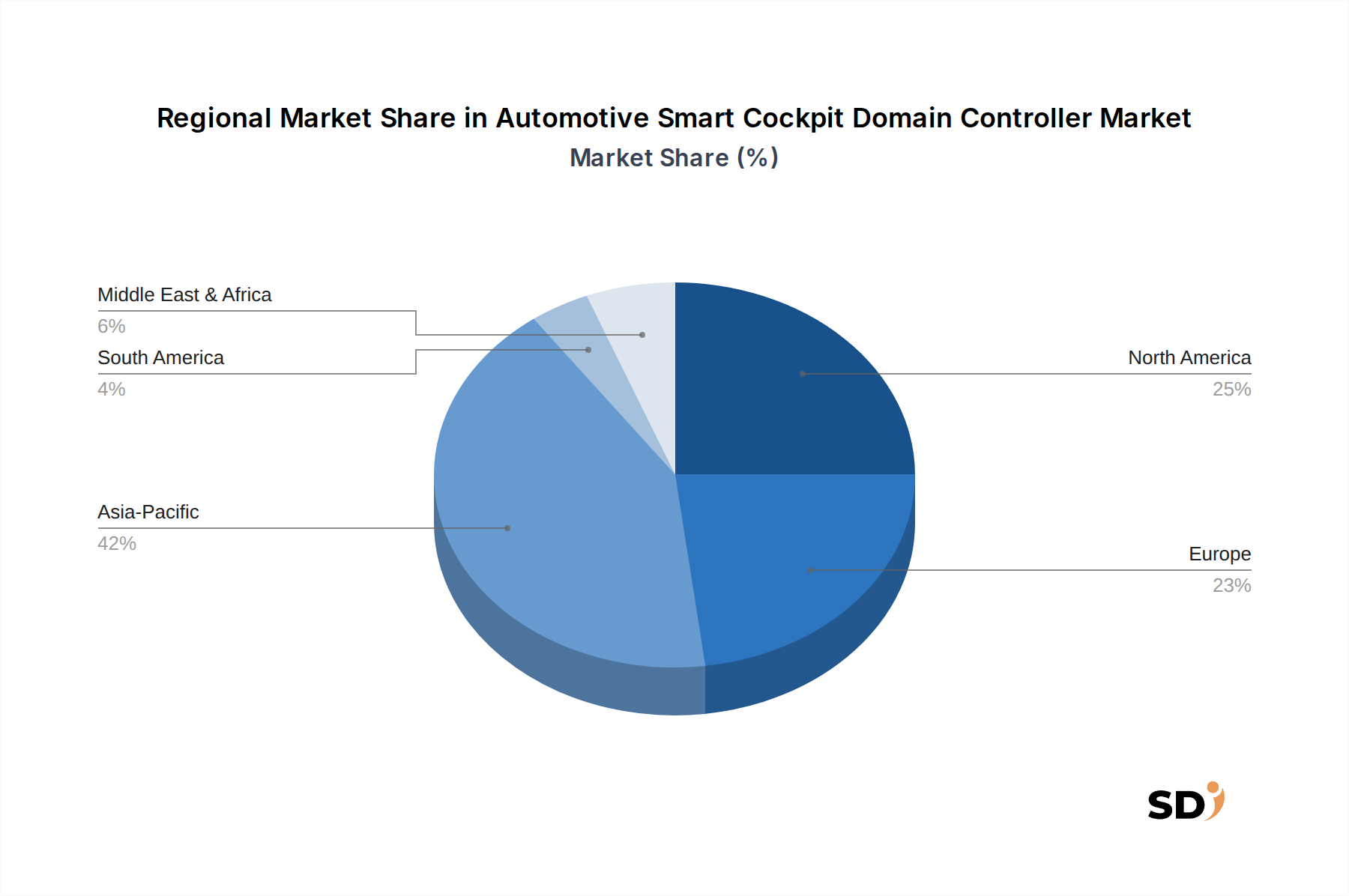

グローバルな自動車スマートコックピットドメインコントローラー市場は、技術採用率、規制環境、および消費者嗜好のさまざまな影響を受けた、主要地域全体で多様な成長ダイナミクスを示しています。

アジア太平洋地域は、中国、インド、日本、韓国などの国々によって牽引され、最も急速に成長する地域として浮上すると予測されています。この地域は、急速に拡大する電気自動車市場、堅牢な製造能力、および高度な車載機能への渇望を持つテクノロジーに精通した消費者基盤の恩恵を受けています。特に中国は、EV採用と国内自動車エレクトロニクスイノベーションをリードしており、スマートコックピットソリューションの非常に競争の激しい環境を育んでいます。この地域の成長は、インテリジェントでコネクテッドビークルに対する政府の強力な支援によってさらに促進され、デジタルインストルメントクラスター市場および自動車インフォテインメントシステム市場の進歩のホットスポットとなっています。ローカルプレイヤーは急速に革新しており、しばしば自動車AI市場を強化するAI駆動機能が統合されています。

ヨーロッパは、成熟していますが非常に革新的な市場を表しています。ここの需要は、主に厳格な安全規制、プレミアム車両セグメントへの強い焦点、および高度な自動車技術への継続的なR&D投資によって牽引されています。ヨーロッパのOEMは、高度な自動車HMI市場ソリューションと統合コックピットシステムの導入において最前線にあり、車両インテリジェンスとコネクティビティの限界を押し広げています。この地域は、ティア1サプライヤーの強力なエコシステムと、高品質で安全でユーザー中心のデザインに焦点を当てた恩恵を受けています。

北米は、最先端技術の早期採用と、機能豊富で接続された車両に対する強い消費者選好を特徴とする、市場で significant なシェアを占めています。主要なテクノロジーイノベーターと自動車巨人の存在が、スマートコックピットドメインコントローラー開発への substantial な投資を推進しており、特に高度な音声アシスタント、パーソナライズされたエクスペリエンス、および堅牢なコネクティビティの分野で顕著です。統合コックピットドメインコントローラー市場の新しい車両アーキテクチャへの統合は、自動車エレクトロニクス市場におけるこの地域のイノベーションへの注力を反映した主要なトレンドです。

南米および中東・アフリカ(MEA)は、 considerable な長期成長の可能性を持つ新興市場ですが、 lower base からのものです。これらの地域での成長は、主に都市化、可処分所得の増加、および近代的な自動車技術の段階的な採用によって促進されています。高度なスマートコックピット機能の採用率は、先進地域と比較して遅いかもしれませんが、基本的なコネクティビティとインフォテインメントシステムへの需要の高まりは、予測期間中に steady な市場拡大を促進すると予想されています。

自動車スマートコックピットドメインコントローラー市場は、特に高価値コンポーネントに関して、グローバルな輸出および貿易力学によって profound に影響を受けます。これらの高度な電子システムのための主要な貿易回廊は、通常、アジア(特に中国、台湾、韓国、日本)の主要な製造ハブから北米、ヨーロッパ、およびアジアの他の地域のアセンブリプラントへと流れます。これらの回廊は、統合およびマルチドメインコントローラーの機能に不可欠なシステムオンチップ(SoC)、マイクロプロセッサ、グラフィックスプロセッシングユニット(GPU)、およびメモリモジュールなどの essential なコンポーネントの移動を容易にします。これらのハイテクコンポーネントの主要な輸出国は、主に東アジアにあり、自動車半導体市場全体を支える高度な半導体製造能力を享受しています。逆に、主要な輸入国には、ドイツ、米国、メキシコが含まれており、 substantial な自動車製造およびアセンブリ業務が集中しています。

関税および非関税障壁は、越境貿易量に demonstrably 影響を与えています。主要経済圏間の最近の地政学的緊張と貿易紛争は、特定の電子部品および完成自動車部品に対する関税の増加につながっています。例えば、米中貿易緊張は、特定の半導体カテゴリおよび電子アセンブリに対する関税の変動を引き起こし、OEMおよびティア1サプライヤーの調達コストを増加させています。これにより、一部の企業はサプライチェーンを多様化し、関税リスクを軽減し、サプライチェーンの回復力を高めるために、東南アジアなどの地域で製造代替を探したり、近隣地域への生産を移転したりすることを奨励しています。さらに、特定の国におけるデータセキュリティおよび現地調達義務に関連する規制要件は、非関税障壁として機能し、製品設計および市場参入戦略に影響を与えています。越境量への影響は、特定のコンポーネントに対する関税の影響を受けた国々間の直接貿易のわずかな減少と、地域内貿易または関税の影響を受けない国々との貿易の対応する増加といった調達戦略の顕著なシフトによって定量化されており、グローバルな自動車エレクトロニクス市場を微妙に再形成しています。

自動車スマートコックピットドメインコントローラー市場は、ますます厳格な持続可能性および環境、社会、ガバナンス(ESG)の圧力にさらされており、自動車バリューチェーン全体での製品開発および調達戦略を再形成しています。環境規制は、よりエネルギー効率の高いシステムオンチップ(SoC)およびマイクロプロセッサ設計への需要を促進しており、消費電力の削減は、特に電気自動車市場にとってcritical な車両エネルギー効率の向上に直接貢献しています。メーカーは、車両の電気負荷を最小限に抑え、バッテリー範囲を延長するために、ドメインコントローラーの電力管理を最適化することに焦点を当てています。さらに、炭素排出目標は製造プロセスに影響を与えており、サプライヤーがよりクリーンな生産方法を採用し、自動車エレクトロニクス市場の電子部品の製造およびアセンブリに関連する炭素フットプリントを削減することを推進しています。

循環経済の原則は勢いを増しており、より大きなモジュール性およびリサイクル性を備えたドメインコントローラーの設計を奨励しています。これには、車両の寿命の終わりに分離およびリサイクルが容易な材料を使用すること、およびコンポーネントの再生または再利用のオプションを模索することが含まれます。ソフトウェアアップデートおよびハードウェアアップグレードによる製品ライフサイクルの延長により、頻繁な製品交換による環境への影響を軽減することで、電子廃棄物の削減に向けた取り組みも行われています。紛争鉱物および高度な電子機器に使用されるレアアースなどの原材料の倫理的な調達は、重要なESGの懸念事項です。企業は、自動車半導体市場に直接影響を与える責任ある調達慣行を保証するために、サプライチェーンの透明性とデューデリジェンスを強化しています。ESG投資家基準も重要な役割を果たしており、投資家はますます持続可能性パフォーマンスを強く示している企業を支持し、資本配分を影響させ、より大きな企業の説明責任を促進しています。持続可能性へのこの包括的なアプローチは、単なるコンプライアンス演習ではなく、自動車スマートコックピットドメインコントローラー市場内でのよりグリーンでより責任あるソリューションに向けたイノベーションを推進する戦略的必須事項です。

日本の自動車スマートコックピットドメインコントローラー市場は、世界市場の成長トレンドと密接に関連しながらも、独自の特性を持っています。2022年の市場規模は、グローバル市場の評価額15億ドル(約2,250億円)の一部を形成しており、今後、ソフトウェア定義型車両(SDV)への移行、電気自動車(EV)の普及、および高度な車載ユーザーエクスペリエンスへの要求の高まりによって、顕著な成長が見込まれています。日本の経済は、高齢化と成熟した国内市場という特徴を持ちながらも、技術革新と高品質への強いこだわりがあります。このため、市場は単なる機能の統合だけでなく、洗練されたUI/UX、高い信頼性、および厳格な安全基準を満たすソリューションに焦点を当てる傾向があります。

日本国内の主要企業としては、DENSO、Panasonic、およびFaurecia(FORVIAの一部)が挙げられます。DENSOは、世界有数の自動車部品メーカーとして、先進的な電子システムやコックピットコンポーネントを提供し、自動車インフォテインメントシステム市場などに貢献しています。Panasonicは、長年にわたり培ってきたエレクトロニクス分野の専門知識を活かし、インフォテインメントシステムや高度なコックピットエレクトロニクスを含む様々な自動車ソリューションを提供しています。Faureciaは、コックピットの未来、クリーンモビリティ、インテリアシステムに注力しており、デジタルコックピットおよびHMI向けの先進的なソリューションを提供し、自動車HMI市場に影響を与えています。これらの企業は、日本の自動車メーカー(OEM)との緊密な連携を通じて、国内市場のニーズに合わせた製品開発を行っています。

日本市場における規制や基準の枠組みとしては、ISO 26262(自動車用機能安全規格)が、スマートコックピットドメインコントローラーを含む高度な自動車電子システムに適用される最も重要な規格の一つです。また、各自動車メーカーが独自の品質基準や開発ガイドラインを設けており、これらに準拠することが不可欠です。PSEマーク(電気用品安全法)や、将来的にサイバーセキュリティに関する新たな規制が登場する可能性も考慮する必要があります。これらの基準は、製品の安全性、信頼性、およびセキュリティを確保するために厳格に適用されます。

流通チャネルにおいては、主にOEMへの直接供給が中心となります。日本の自動車メーカーは、サプライヤーとの長期的なパートナーシップを重視し、共同開発を進めることが一般的です。消費者の行動パターンとしては、品質、信頼性、および使いやすさを重視する傾向があります。高解像度ディスプレイや直感的なインターフェースは評価されますが、過度な機能よりも、安定したパフォーマンスと安心感を提供する製品が好まれる傾向があります。また、日本の消費者は、デジタル化の進展とともに、パーソナライズされた体験やコネクテッド機能への関心も高めていますが、プライバシーやセキュリティへの配慮も強く求められます。

市場規模に関する具体的な数値は、本レポートのグローバルな数値(2022年時点で15億ドル、約2,250億円)を基に推定されます。CAGR(年平均成長率)24.7%が継続すると仮定した場合、日本の市場規模もそれに比例して成長すると考えられます。例えば、2034年までに市場は750億〜1,000億円規模に達する可能性も推測されますが、これはあくまでグローバルな成長率からの推計であり、日本市場固有の要因(EV普及率、技術開発ペースなど)によって変動します。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 24.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場インテリジェンスの礎であり、総研究努力の約75%を占めています。この堅牢なアプローチにより、市場参加者から直接、第一線の高忠実度データが収集され、ニュアンスに富んだ洞察を提供し、二次調査の結果を検証します。自動車スマートコックピットドメインコントローラーのバリューチェーン全体にわたる主要なステークホルダーに対し、広範かつ詳細なインタビュー、専門家の意見、およびターゲットを絞った質問票ベースの調査を実施します。

当社の一次調査参加者は、業界の包括的な断面を代表するように慎重に選定されており、以下が含まれます。

バリューチェーンにおける特定の企業タイプ:

インタビュー対象となった特定の役職/ステークホルダー:

これらのやり取りにより、市場のトレンド、競争環境、技術的進歩、価格戦略、サプライチェーンのダイナミクス、および将来の見通しに関する定性的および定量的データを、業界を形成する人々から直接収集することができます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 自動車エレクトロニクス開発担当VP | 30% |

| スマートコックピットソリューション製品管理責任者 | 25% |

| 組み込みソフトウェアエンジニアリングディレクター | 25% |

| ADAS/インフォテインメントシステム研究開発シニアエンジニア | 20% |

| Company Type | Representation (%) |

|---|---|

| 自動車ティア1サプライヤー | 30% |

| 半導体メーカー | 25% |

| 自動車OEM | 20% |

| 自動車ソフトウェア・AI開発企業 | 15% |

| 専門IP・EDAベンダー | 10% |

二次調査は、当社の全体的な調査手法の残りの25%を構成し、市場理解および一次調査結果の検証の重要な基盤として機能します。この段階では、多様で信頼性が高く権威ある情報源からの広範なデータマイニングと分析が含まれ、市場の全体像を保証します。

当社の二次調査は、以下を活用します。

この堅牢な二次分析は、包括的な市場ベースラインを確立し、主要な市場プレーヤーとその戦略を特定し、過去のデータを明らかにし、一次調査のための初期仮説の策定を支援します。

当社の市場推定手法は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用し、複数のデータレベルで三角測量を行うことで、精度と信頼性を確保します。この二重アプローチは、市場規模と予測に関する包括的な視点を提供します。

トップダウンアプローチ: この手法は、世界的な自動車生産台数、自動車エレクトロニクス市場全体の規模、および関連するマクロ経済指標(例: 主要地域におけるGDP成長率、可処分所得)などのより広範な業界集計から始まります。これらの大規模な数字は、浸透率、技術採用曲線、およびアプリケーション固有の市場シェアに基づいて、特定の自動車スマートコックピットドメインコントローラー市場に段階的にセグメント化されます。

ボトムアップアプローチ: この詳細な手法は、特定の市場ドライバーとコンポーネントに基づき、ゼロからデータを集計することを含みます。ボトムアップ市場規模の計算に使用される主要なメトリックと変数は次のとおりです。

マルチレベルデータ三角測量: 一次インタビュー、二次情報源、または内部データベースのいずれから収集されたかに関わらず、すべてのデータポイントは相互参照され、検証されます。この三角測量プロセスは、潜在的なバイアスと不正確さを最小限に抑え、2026年から2034年までの市場推定と予測の堅牢性を向上させます。予測モデルには、統計分析、トレンド外挿、および業界専門家からの定性的な洞察が組み込まれています。

データ精度と品質の最高水準を維持することは、当社の研究プロセスにとって最優先事項です。当社は、信頼性が高く実用的なインテリジェンスを提供することにコミットしています。

精度保証: 当社の厳格な方法論と広範な検証プロセスを反映して、市場予測およびサイジングにおけるデータ精度の推定レベルを88%保証します。

複数段階の検証: すべてのデータポイントと市場の洞察は、複数段階の検証プロセスを経ます。これには、少なくとも3つの独立した情報源との相互検証、シニアアナリストによる社内ピアレビュー、および主題専門家による外部検証が含まれます。

専門家パネルレビュー: 主要な調査結果、市場の仮定、および予測は、社内のシニア市場調査アナリストのパネル、および有益な場合は、自動車エレクトロニクスおよびスマートコックピットの深い専門知識を持つ外部業界コンサルタントに提示され、批判的にレビューされます。

リアルタイム更新: 最高の関連性と最新性を保証するために、すべてのレポートは購入日まで動的に更新されます。このコミットメントには、自動車スマートコックピットドメインコントローラー市場に影響を与える最新の製品発売、技術的ブレークスルー、競合の動き、規制変更、および経済的シフトを組み込むことが含まれ、クライアントに利用可能な最新の市場インテリジェンスを提供します。

自動車用スマートコックピットドメインコントローラー市場は、2022年に15億ドルと評価されました。2033年まで年平均成長率(CAGR)24.7%で成長すると予測されており、予測期間中に堅調な拡大を示しています。

AIアクセラレーテッドドメインコントローラーと高度なシステムオンチップ(SoC)は、より複雑な機能と統合を可能にする破壊的技術を表しています。従来のECUは統合されていますが、進化は処理能力とソフトウェアプラットフォームの強化に焦点を当てており、直接的な代替ではありません。

主要なセグメントには、コントローラータイプ(例:統合コックピットドメインコントローラー、マルチドメインコントローラー)、プロセッサーアーキテクチャ(ARMベース、AIアクセラレーテッド)、およびデジタルインストルメントクラスターやインフォテインメントシステムなどのアプリケーションが含まれます。市場は、システムオンチップ(SoC)やGPUなどのコンポーネントによってもセグメント化されています。

グローバルな自動車サプライチェーンは、これらの高度なコンポーネントの重要な国際貿易の流れを決定しており、製造はアジア太平洋地域とヨーロッパに集中し、グローバルOEM組立工場に供給しています。中国、ドイツ、日本などの堅調な自動車生産国は、コンポーネントの輸出入の両方で主要なプレーヤーであり、地域市場へのアクセスを形成しています。

ドメインコントローラーの持続可能性への懸念は、材料調達、製造中のエネルギー消費、および複雑な電子コンポーネントのライフエンドリサイクルの課題に関連しています。BoschやContinentalのようなメーカーは、進化するESG基準と規制要件を満たすために、環境に優しいプロセスとサプライチェーンの透明性に投資しています。

自動車用スマートコックピットドメインコントローラーの価格は、SoCの複雑さ、統合された機能、およびソフトウェアライセンスによって影響されます。規模の経済と技術の進歩により、基本的な機能の単価は徐々に低下していますが、高度なAIアクセラレーターを備えたハイエンドのマルチドメインコントローラーはプレミアム価格を要求しています。