1. スマートフォンカメラ市場に影響を与えている破壊的技術は何ですか?

スマートフォンカメラ市場は、3Dカメラと望遠レンズ技術の進歩によって大きく影響を受けています。特にCMOSセンサーとHDRセンサーにおけるセンサー技術の革新も重要であり、従来のイメージングモジュールを超えた機能性を推進し、解像度を108MP以上に押し上げています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

スマートフォンカメラ

スマートフォンカメラSenior Research Analyst

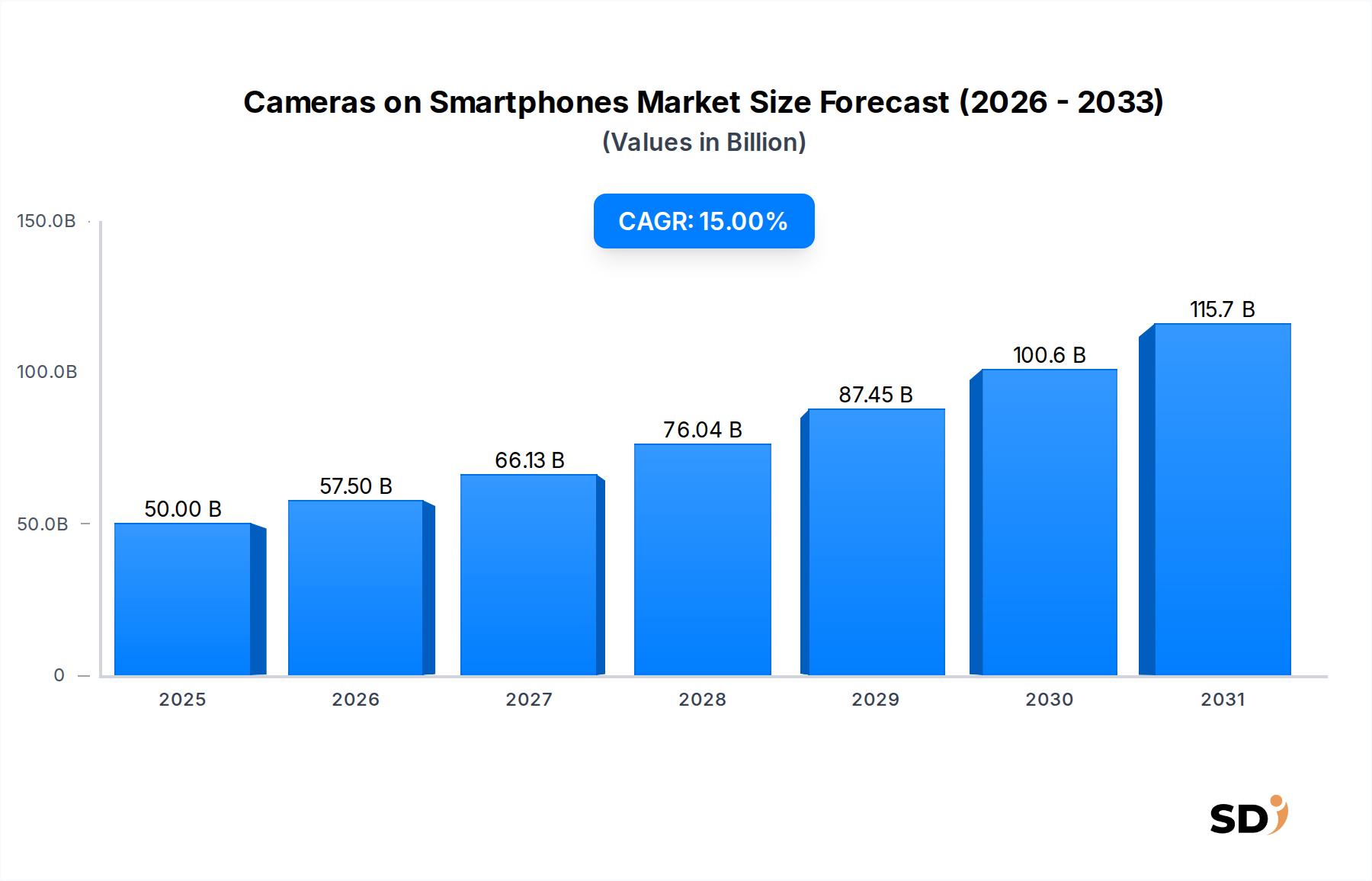

スマートフォンにおけるカメラ市場は、イノベーションと拡大の加速段階にあり、今後数年間で重要な評価額のマイルストーンに達すると予測されています。2025年には500億ドルと推定される市場価値は、2025年から2033年にかけて15%の年平均成長率(CAGR)を示し、堅調な成長を遂げると予想されています。この軌跡により、市場は2033年までにおよそ1530億ドルに達すると見込まれています。主な需要ドライバーは、スマートフォンの普及と、モバイルデバイスから直接プロレベルの画像処理能力への消費者の期待の高まりに根差しています。センサー技術、マルチレンズ構成、人工知能(AI)の統合における進歩は、モバイルセグメントにおける画像処理の状況を根本的に変えています。さらに、ソーシャルメディアプラットフォームやショートフォーマットビデオによって燃料が供給されているコンテンツ作成市場の勃興は、特に低照度性能、ビデオ安定性、ダイナミックレンジといった側面でのカメラ性能の継続的な向上をメーカーに強く求めています。計算写真市場とも呼ばれるソフトウェア駆動型の画像処理の急速な進化は、高度な写真撮影を民主化し、技術的な知識がなくてもカジュアルユーザーでも高品質な画像をキャプチャできるようになっています。このトレンドは、写真愛好家だけでなく、プレミアムカメラ機能の魅力を広げるため、非常に重要です。マクロの追い風には、世界的な都市化、新興経済国での可処分所得の増加、そして新しいカメラのイノベーションによって駆動されるスマートフォンのアップグレードの絶え間ないサイクルが含まれます。5G接続への移行は、高解像度コンテンツのより高速なアップロードと共有を可能にし、さらに優れたカメラシステムへの需要を刺激しています。高度な光学式手ぶれ補正、より大きなセンサーフォーマット、強化されたピクセルビニング技術の統合は、単なるメガピクセル数を超えて標準になりつつあります。消費者の多機能で高性能な画像処理ツールへの需要と相まって、この継続的な技術的推進力は、スマートフォンにおけるカメラ市場の楽観的な見通しを裏付けており、より広範な家電製品の状況において重要なセグメントとして位置づけられています。

CMOSセンサー市場は、スマートフォンにおけるカメラ市場全体の中で、疑いのない支配的なセグメントであり、最大の収益シェアを占め、ほぼすべての現代のスマートフォン画像システムのための基盤技術として機能しています。CMOS(相補型金属酸化膜半導体)センサーは、優れた電力効率、高速な読み取り速度、低製造コスト、および他のデジタル回路との容易な統合により、CCD(電荷結合素子)センサーを凌駕しています。この技術的利点は、スマートフォンというコンパクトで電力制約のある環境に最適です。CMOSセンサーの優位性は、ピクセルアーキテクチャ、裏面照射(BSI)技術、積層型センサー設計、統合デジタル信号プロセッサ(DSP)における進歩を含む継続的なイノベーションによって推進されています。これらのイノベーションは、モバイル写真市場における消費者の期待に応えるために不可欠な、低照度性能、高速オートフォーカス、高ダイナミックレンジ、および強化されたビデオ機能の大幅な向上を可能にします。ソニー、サムスン、オムニビジョンなどの主要プレイヤーはこのセグメントの最前線に立ち、センサー技術の限界を押し広げるために研究開発に多額の投資を行っています。例えば、ソニーの積層型CMOSイメージセンサーは、ピクセルアレイとロジック回路を統合しており、高速ビデオ録画や優れた画像処理などの高度な機能を可能にし、高性能スマートフォンカメラのベンチマークとなっています。もう一つの主要プレイヤーであるサムスンは、ISOCELL技術で一貫して革新しており、より多くの光を取り込むことができる小型ピクセルに焦点を当てることで、モジュールサイズを大幅に増加させることなく超高解像度センサーを可能にしています。このセグメントの優位性は、スマートフォン内のすべてのカメラタイプ、つまりメインリアカメラからフロントセルフカメラ、さらには専門的な望遠レンズ市場や3Dカメラ市場モジュールに至るまで、CMOS技術に依存しているという事実によってさらに強化されています。そのシェアは単に成長しているだけでなく、高度なCMOSセンサーの製造の複雑さは多額の資本投資と専門知識を必要とし、新規参入者にとって参入障壁が高いため、統合も進んでいます。より大きなセンサーサイズ、改善されたノイズリダクションアルゴリズム、およびセンサーチップへの直接的なAI処理の統合の継続的な追求は、すべてCMOSセンサー市場内の開発であり、スマートフォンにおけるカメラ市場全体の成長と能力を直接的に推進しています。この技術的基盤は、今日のスマートフォンの差別化要因であり、ユーザーエクスペリエンスを定義する高度な画像処理機能を可能にするために不可欠です。

スマートフォンにおけるカメラ市場は、その顕著な15%のCAGRにそれぞれ貢献するいくつかの強力なドライバーによって推進されています。その中でも最も重要なのは、モバイルデバイス内でプロレベルの写真およびビデオ撮影能力に対する消費者の需要の高まりです。このトレンドは、スマートフォン市場内での一貫したアップグレードサイクルによって定量的に証明されており、カメラの強化は購入の主なドライバーとして頻繁に引用されています。例えば、市場データによると、スマートフォンのユーザーの70%以上が新しいデバイスを選択する際にカメラの品質を優先しており、この指標は年々着実に増加しています。ソーシャルメディアプラットフォームの広範な影響力と、勃興するショートフォーマットビデオエコシステムは、重要な加速要因です。TikTokやInstagramのようなプラットフォームは、日常的なコンテンツ作成を奨励し、高品質なモバイルカメラを不可欠なものにしています。年間アップロードされるユーザー生成コンテンツの量、現在では数兆枚の写真やビデオを超えていることが、このドライバーを浮き彫りにしています。もう一つの重要な要因は、計算写真市場技術の急速な進歩と統合です。Google PixelデバイスのHDR+やAppleのDeep FusionのようなAI搭載画像処理は、洗練されたユーザー入力なしに、さまざまな照明条件下で画質を劇的に向上させます。これにより、高品質な画像処理が民主化され、従来の写真愛好家を超えて高度なカメラシステムの魅力を広げています。超広角レンズや望遠レンズを含むマルチカメラアレイの統合は、ミッドレンジからプレミアムスマートフォン全体で標準となっています。レンズタイプのこの拡大は、専用のDSLRまたはミラーレスカメラの機能を反映して、より大きな写真の汎用性を可能にし、各スマートフォン内のコンポーネント価値の増加に貢献しています。さらに、拡張現実市場および3Dスキャンにおける新興アプリケーションは、高度なカメラセンサーと深度マッピング機能に大きく依存しており、重要な将来志向のドライバーとして機能し始めています。例えば、ハイエンドスマートフォンへのLiDARスキャナーの統合は、AR体験と写真機能の強化に直接関連しています。これらの具体的な進歩と消費者の行動の変化は、まとめてスマートフォンにおけるカメラ市場の堅調な拡大を裏付けています。

スマートフォンにおけるカメラ市場は、光学モジュール、センサー、レンズコンポーネントを専門とする比較的集中したグローバルメーカーグループ間での激しい競争によって特徴づけられています。これらの企業は、より高い解像度、高度な機能、コンパクトなデザインへのエスカレートする要求を満たすために継続的に革新しています。

CMOSセンサー市場における主要プレイヤーであり、ISOCELL技術で知られ、自社デバイスおよびサードパーティに高解像度センサーと高度な画像処理ソリューションを提供しています。光学レンズ市場セットおよびカメラモジュールの設計・製造におけるグローバルリーダーであり、強力な研究開発能力と高い生産量で知られています。スマートフォン市場の進化するニーズに対応しています。最近のイノベーションと戦略的な動きは、スマートフォンにおけるカメラ市場のダイナミックな性質を強調しており、画像処理能力の向上と高度な技術との統合に向けた継続的な推進を反映しています。

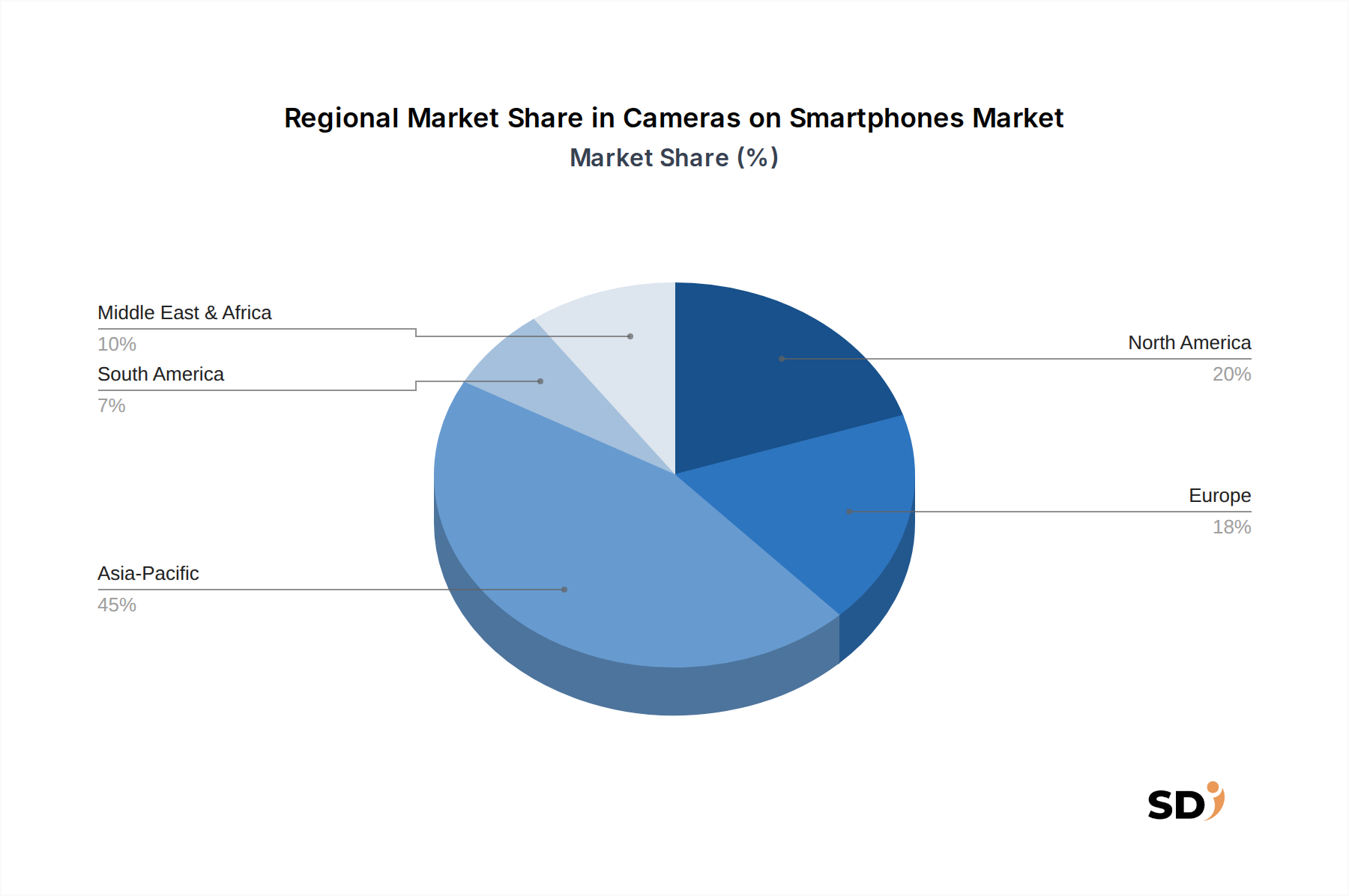

光学レンズ市場サプライヤーが、薄型スマートフォンフォームファクタで最大10倍の光学ズームを可能にする新しいペリスコープ望遠レンズ市場デザインを導入しました。これは、デバイスの美学を損なうことなく、リーチの拡大に対する消費者の需要に応えています。CMOSセンサー市場プロバイダー間の協力により、オンセンサーAI処理のデモンストレーションが行われ、リアルタイムの画像強化とオブジェクト認識のレイテンシを削減し、効率を向上させました。コンテンツ作成市場の成長するニーズに対応するために、プロレベルの安定化とダイナミックなトーンマッピングでより高いフレームレートで8Kビデオを録画できるようになりました。3Dカメラ市場モジュールを発売しました。これは、高度な深度センシングおよび拡張現実市場アプリケーションへのより広範なアクセス可能性を示しています。スマートフォンにおけるカメラ市場は、経済発展、スマートフォンの普及率、消費者の好み、技術導入の影響を受けて、さまざまな地理的地域で異なるダイナミクスを示しています。アジア太平洋地域は現在、主に中国とインドの強力な製造エコシステムと高いスマートフォンの販売量によって、主要な収益シェアを占めています。この地域は、特にローカルOEMからの継続的なイノベーションと、高度なカメラ機能を備えたデバイスへのアップグレードを熱望する広大な消費者基盤により、リーダーシップを維持すると予測されています。特にインドでは、スマートフォンの普及が急速に成長しており、ソーシャルメディアエンゲージメントのための高品質なモバイル写真市場に対応できるデバイスへの需要が増加しています。北米とヨーロッパは、スマートフォンの普及率が高い成熟市場です。ここでは、成長は新しいスマートフォンの普及よりも、カメラの強化が主要な差別化要因となる機能アップグレードによって駆動される交換サイクルが中心です。北米は、プレミアムデバイスへの強い需要と、計算写真市場や3Dカメラ市場などの新技術の早期導入に牽引され、約12%のCAGRを記録すると予想されています。ヨーロッパは、約11%のCAGRが見込まれており、市場の飽和により成長は段階的であり、技術革新と機能の差別化に結びついていますが、安定した需要も見られます。中東・アフリカ(MEA)地域は、高成長地域として台頭しており、18%のCAGRの可能性があります。この成長は、インターネット普及率の向上、可処分所得の増加、ますます高性能になるカメラを搭載した手頃な価格のスマートフォンの入手可能性の向上によって推進されており、より小さな基盤からのものです。同様に、ラテンアメリカは、スマートフォンの所有が拡大し、消費者が堅牢な写真およびビデオ撮影機能を含むデジタルライフスタイルをサポートするデバイスを求めているため、16%のCAGRが期待されており、大きな成長の可能性を提供しています。全体として、アジア太平洋地域が最大の市場であり続けていますが、MEAおよびラテンアメリカの新興経済国は、カメラの品質が現代のスマートフォン市場において譲れない機能であることを反映して、最も急速に成長する地域となる態勢を整えています。

スマートフォンにおけるカメラ市場は、持続可能性とESG(環境、社会、ガバナンス)の圧力にますますさらされており、製品設計、製造プロセス、サプライチェーン管理に影響を与えています。EUのEcodesign指令や生産者責任(EPR)制度などの環境規制は、メーカーに、より耐久性があり、修理可能で、リサイクル可能なカメラモジュールを設計することを求めています。これには、環境への害が少ない素材の選択と、分解とコンポーネント回収を容易にする設計が必要です。炭素削減目標も重要な要因であり、CMOSセンサー市場および光学レンズ市場のメーカーに、原材料の抽出から最終組立までの生産ライフサイクル全体でカーボンフットプリントを削減することを奨励しています。これには、製造工場のエネルギー消費の最適化と再生可能エネルギー源への投資が含まれます。循環経済の推進は直接的な影響を及ぼし、カメラコンポーネントでのリサイクル材料の使用を奨励し、カメラモジュールの改修プログラムを促進します。例えば、多くの光学部品やセンサー材料に不可欠な希土類元素の調達は、その環境的および社会的影響について精査されており、代替材料またはより持続可能な採掘慣行の発見に向けた努力を推進しています。ESG投資家の観点からは、倫理的な調達、グローバルサプライチェーン全体での公正な労働慣行、および環境指標に関する透明性のある報告への強力なコミットメントを示す企業が、ますます支持されています。この圧力は調達決定に影響を与え、堅牢なESG認証を持つサプライヤーを優遇する可能性があります。さらに、パフォーマンスニーズによって推進されているスマートフォンにおけるカメラ市場の小型化という長期的なトレンドも、材料効率に貢献しています。しかし、これらの統合されたコンポーネントの複雑さは、寿命末期のリサイクルにも課題をもたらしています。業界は、モジュール設計の探求、より容易に分離可能な素材の採用、および循環している数十億台のスマートフォンカメラの環境フットプリントに対処するための高度なリサイクル技術への投資によって対応しています。

スマートフォンにおけるカメラ市場にサービスを提供するには、大幅な上流依存性と固有の調達リスクを特徴とする、非常に複雑で世界的に分散したサプライチェーンが関わっています。主要な入力には、CMOSセンサー市場用の高純度シリコンウェハー、光学レンズ市場用の特殊ガラスおよびプラスチック、レンズコーティングおよび安定化コンポーネント用の希土類元素、および電気接点および回路用のさまざまな貴金属(金、銀、パラジウム)が含まれます。これらの主要入力、特にシリコンと希土類元素の価格変動は、製造コスト、ひいてはカメラモジュールの最終価格に大きな影響を与える可能性があります。例えば、世界的なシリコン不足や希土類鉱物に影響を与える貿易紛争は、歴史的に価格の急騰と生産遅延につながっています。上流依存性は深刻であり、少数の支配的なサプライヤーが重要な原材料処理またはコンポーネント製造を管理していることがよくあります。例えば、高度な半導体製造のための限られた数のファウンドリへの依存は、容易に中断される可能性のあるボトルネックを生み出します。地政学的な緊張、自然災害、世界的な健康危機はすべて、このグローバルサプライチェーンの脆弱性を証明しています。例えば、COVID-19パンデミックは、広範な工場の閉鎖と物流のボトルネックを引き起こし、スマートフォンのリリース遅延とカメラモジュールのコンポーネント不足につながりました。より最近では、高解像度センサーと望遠レンズ市場コンポーネントへの需要の増加が、特殊な光学グレードガラスの供給に圧力をかけています。業界が高解像度センサーとより複雑なマルチレンズシステムを追求するにつれて、高品質で欠陥のない原材料の需要が増加し、メーカー間の競争が激化しています。高度なサファイアまたはセラミック複合材をレンズカバーや保護に使用するイノベーションも、新しい原材料の調達の複雑さとコストの考慮事項を導入しています。これらのダイナミクスを管理するには、リスクを軽減し、急速に進化するスマートフォンにおけるカメラ市場に安定した供給を確保するために、堅牢な在庫管理、サプライヤーの多様化、および戦略的な長期契約が必要です。

日本のスマートフォンにおけるカメラ市場は、成熟した市場でありながらも、高度な技術革新と高品質への継続的な追求により、着実な成長を続けています。市場規模としては、総務省の通信利用動向調査によると、2023年時点での個人のスマートフォン普及率は8割を超えており、これは世界的に見ても高い水準です。この普及率の高さは、カメラ機能の高度化に対する需要を支えています。国内市場では、ソニーグループ株式会社、キヤノン株式会社、ニコンイメージングジャパン株式会社といった、世界をリードするセンサーやカメラ技術を持つ日本企業が、スマートフォン用カメラモジュールや関連技術の開発において重要な役割を担っています。これらの企業は、長年の光学技術の蓄積と、国内の高品質なものづくり文化を背景に、革新的な製品を市場に投入しています。例えば、ソニーはスマートフォン用イメージセンサーの分野で世界的に高いシェアを誇り、多くのフラッグシップモデルに採用されています。また、キヤノンやニコンも、カメラ事業で培ったレンズ技術や画像処理技術をスマートフォン向けに展開しています。日本における規制や標準化に関しては、電気用品安全法(PSE法)や電波法といった一般的な電子機器に関する法規に加え、光学製品としての品質基準などが適用されます。具体的にカメラモジュールに直接関わる特定の規制は少ないものの、最終製品であるスマートフォン全体がこれらの法規に準拠する必要があります。消費者の行動パターンとしては、日本の消費者はカメラの画質、特に自然な色再現性やディテール表現、そして堅牢な光学式手ぶれ補正機能といった、品質面での要求が非常に高い傾向があります。また、SNSでの写真共有が活発であることから、SNS映えする写真が撮れること、そして高画質の動画撮影機能(vloggingなど)も重要な購買決定要因となっています。近年では、AR(拡張現実)機能の活用や、より高度なAIによる画像処理といった新しい技術への関心も高まっています。販売チャネルとしては、主に大手キャリア(NTTドコモ、KDDI、ソフトバンク)を通じた端末販売、家電量販店、そしてオンラインストアが中心です。特に、キャリアショップでは専門の店員による丁寧な説明やサポートが受けられるため、製品知識に不安のある層にも安心感を与えています。市場全体としては、スマートフォンの買い替えサイクルは長くなる傾向にありますが、カメラ機能の進化が買い替えの強力な動機付けとなっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は堅牢であり、市場分析の基盤を形成しており、研究全体の約75%を占めています。この広範な関与により、バリューチェーン全体にわたる主要な業界参加者から直接、リアルタイムかつ独自のインサイトを収集することが保証されます。当社の取り組みには、電話、電子メール、および仮想会議を通じて実施される構造化されたインタビュー、詳細なアンケート、および集中的な議論が含まれます。

この段階で関与する主要なステークホルダーは以下のとおりです。

この直接的なやり取りにより、二次調査の結果を検証し、市場セグメントに特化した定量的および定性的なデータを収集し、公開されていない新たなトレンドや競争環境を特定することが可能になります。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発担当副社長(スマートフォンOEM) | 30% |

| センサーテクノロジー担当ディレクター(イメージセンサーメーカー) | 25% |

| サプライチェーンマネジメント担当責任者(カメラモジュールメーカー) | 25% |

| リードオプティカルエンジニア(レンズメーカー) | 20% |

| Company Type | Representation (%) |

|---|---|

| スマートフォンオリジナル機器メーカー(OEM) | 30% |

| カメラモジュールメーカー | 25% |

| イメージセンサーメーカー | 20% |

| レンズメーカー | 15% |

| イメージング用半導体IPプロバイダー | 10% |

二次調査は当社の一次調査を補完し、研究方法論全体の約25%を占めます。この段階は、包括的な市場ベースラインを確立し、過去のデータを理解し、スマートフォン用カメラ市場に影響を与えるマクロ経済要因を特定するために重要です。当社は、データの完全性と関連性を確保するために、多数の信頼できる情報源から情報を厳密にキュレーションします。

当社の二次調査ソースには以下が含まれます。

.gov)、ホワイトペーパー、および国内外の規制機関からの統計。この段階では、広範なデータマイニング、相互参照、および確立された業界標準とのベンチマーキングが含まれ、市場の全体像を作成します。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、複数のレベルでのデータトライアンギュレーションと組み合わせて、最大限の精度を保証します。

ボトムアップアプローチには、以下のような詳細なセグメントからの市場データの集計が含まれます。

トップダウンアプローチは、スマートフォンの売上、コンシューマーエレクトロニクス支出、および全体的な経済指標に関するより広範な業界予測を活用することにより、これらの詳細な推定値を検証します。

多層データトライアンギュレーションには、一次インタビュー、二次情報源、および当社の独自の需要モデルから取得したデータポイントの比較と検証が含まれます。この反復プロセスは、不一致を解消し、2026年から2034年までの各セグメント(カメラタイプ、解像度、センサータイプ、レンズタイプ、アプリケーション、流通チャネル、エンドユーザー、および地理的地域)の市場推定値の堅牢性を強化するのに役立ちます。各レポートは、購入日までの最新の市場ダイナミクスと利用可能なデータを反映するように細心の注意を払って更新されます。

データ精度と品質の最高レベルを確保することは、当社の研究の整合性にとって最優先事項です。当社は、信頼性が高く実行可能なインサイトを保証するように設計された厳格な多段階検証プロセスを実装しています。当社の内部品質管理メカニズムは、専門家パネルレビューおよび統計ツールと組み合わせることで、市場予測の推定データ精度レベルを85〜90%で自信を持って提供することを可能にします。

当社の品質チェックの主な要素は以下のとおりです。

この厳格なアプローチにより、クライアントは意思決定プロセスのために非常に信頼性の高い戦略的な市場インテリジェンスを受け取ることができます。

スマートフォンカメラ市場は、3Dカメラと望遠レンズ技術の進歩によって大きく影響を受けています。特にCMOSセンサーとHDRセンサーにおけるセンサー技術の革新も重要であり、従来のイメージングモジュールを超えた機能性を推進し、解像度を108MP以上に押し上げています。

スマートフォンカメラ製造におけるサステナビリティの取り組みは、材料効率と責任ある調達に焦点を当てています。SamsungやFoxconnのような企業は、コンポーネント設計を最適化し、より小型でエネルギー効率の高いモジュールを確保し、推定500億ドルの市場全体でサプライチェーン全体における環境への影響を最小限に抑えるという課題に直面しています。

スマートフォンカメラの需要は、主に写真撮影、ビデオ撮影、ソーシャルメディアに活用する一般ユーザー(カジュアルユーザーや写真愛好家を含む)によって牽引されています。法人ユーザーも、ビデオ会議やコンテンツ作成などのアプリケーションを通じて、超広角レンズや望遠レンズなどの高度な機能を利用して貢献しています。

消費者の行動変化は、高解像度イメージングへの強い嗜好を示しており、65MPを超えるカメラやマクロレンズ、超広角レンズなどの特殊レンズの需要が増加しています。コンテンツ作成やソーシャルメディアアプリケーションの台頭も、高度なビデオ撮影機能や暗所撮影能力への需要を押し上げ、15%のCAGRに影響を与えています。

500億ドルに達すると予測される市場では、LG InnotekやSunny Opticalのような主要プレイヤーによる相当な研究開発投資が見られます。これらの投資は、15%のCAGRを活用するために、センサータイプ、レンズ技術、モジュールの小型化における革新をターゲットとしており、主にベンチャーキャピタルへの関心ではなく、継続的な企業資金調達を示唆しています。

主な成長ドライバーには、108MPを超えるモジュールや3D、超広角などの多様なレンズタイプを持つ高解像度イメージングへの継続的な需要が含まれます。市場の15%のCAGRは、コンテンツ作成、ビデオ撮影、ソーシャルメディア統合などのアプリケーションの拡大によっても牽引されており、SamsungやOFILM Groupのような企業からのイノベーションを促進しています。