1. 自動スクリーン印刷機市場を牽引するエンドユーザー産業は何ですか?

自動スクリーン印刷機市場は、主に繊維・アパレルメーカー、エレクトロニクス・半導体産業、包装・ラベリング産業によって牽引されています。これらのセクターは、ファブリック、紙、プラスチックなどの様々な基板に高精度で大量の印刷を行うためにプレス機を利用しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

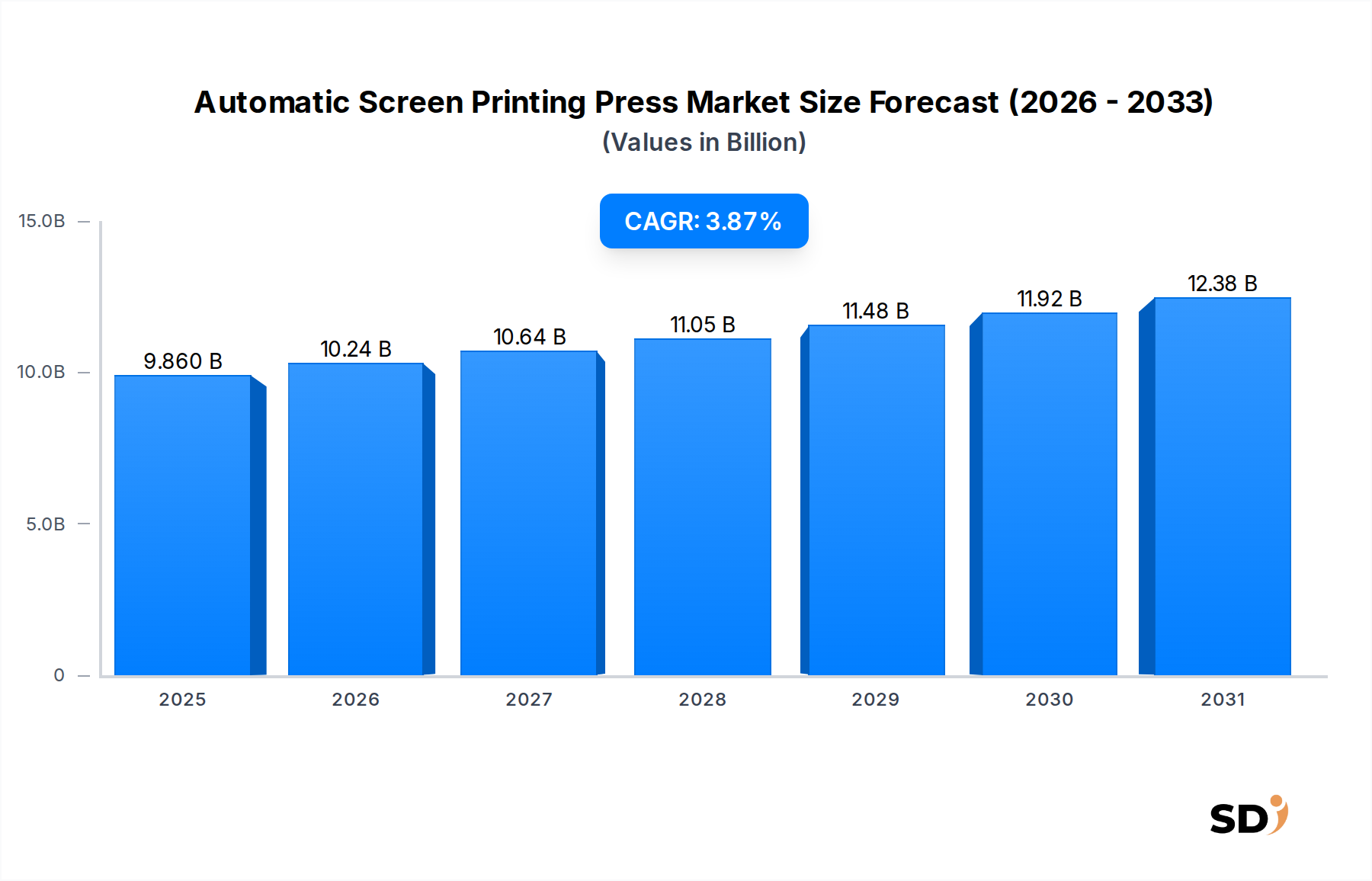

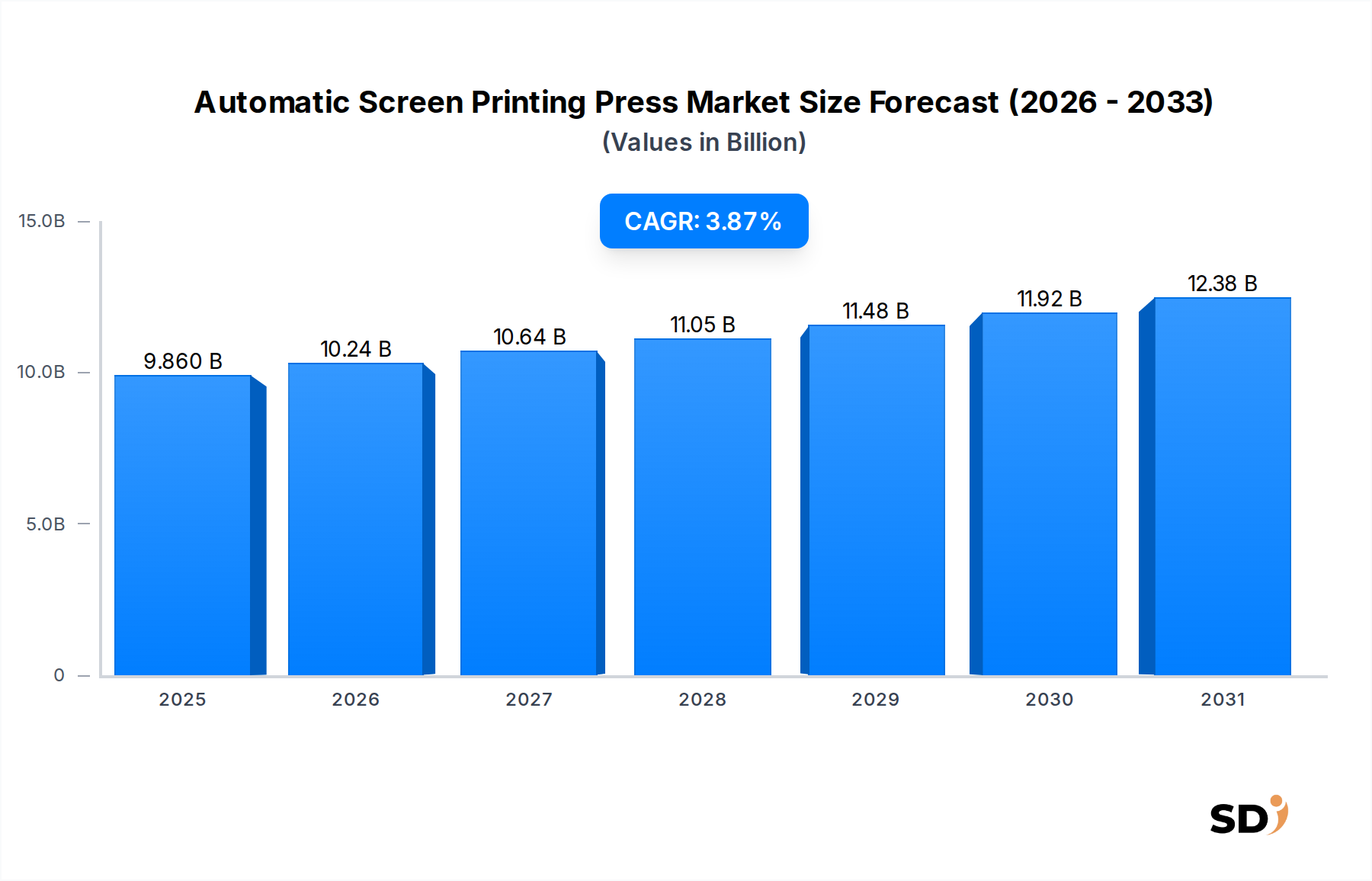

自動スクリーン印刷機市場は、2025年に98億6,000万米ドルと評価され、2025年から2034年にかけて3.87%の複合年間成長率(CAGR)で拡大すると予測されています。この安定した成長軌道は、主に様々な産業用途における高品質で耐久性があり、汎用性の高い印刷ソリューションへの需要増加によって牽引されています。市場では、特にカスタムアパレルとファストファッションのトレンドが効率的で費用対効果の高い装飾方法を要求しているため、テキスタイル印刷市場での力強い採用が見られます。さらに、急成長しているエレクトロニクス製造市場は、自動スクリーン印刷機がプリント回路基板やフレキシブルエレクトロニクス上の導電性ペースト、ソルダーマスク、誘電体層の精密な堆積に不可欠であるため、この拡大に大きく貢献しています。自動化機能の強化、登録精度の向上、スループットの高速化などの技術進歩は、市場成長の主要な促進要因です。高度なヒューマンマシンインターフェース(HMI)とIoT機能の統合は、印刷機をよりスマートで効率的な生産ユニットに変革し、人件費を削減し、運用効率を向上させることで、より広範な産業オートメーション市場を後押ししています。

新興経済国における可処分所得の増加といったマクロ経済の追い風は、アパレルや消費財への消費者支出の増加につながり、スクリーン印刷サービスへの需要を直接的に刺激しています。アジア太平洋地域のような地域での都市化と産業化の進展は、新たな製造拠点を生み出し、それに伴い洗練された印刷機械の需要を促進しています。さらに、自動スクリーン印刷機の汎用性により、テキスタイル、紙、プラスチック、ガラス、金属を含む多様な印刷基材市場の製品に対応でき、代替印刷技術の台頭 amidst の中でも、その持続的な関連性を支えています。デジタル印刷市場は、短納期やバリアブルデータ印刷において特定の利点を提供しますが、自動スクリーン印刷機は、大量生産、鮮やかなカラー出力、インクの耐久性、特に厚いインク層や特殊効果を必要とするアプリケーション(しばしば大判印刷市場が支配するセグメント)において、コスト効率の面で強力な競争優位性を維持しています。持続可能な製造慣行への継続的な注力も市場に影響を与えており、メーカーは環境に優しいインクやエネルギー効率の高い運用に対応した印刷機を開発しています。印刷インキ市場も進化しており、特殊なUV硬化インキ市場向けのインキを含め、より幅広い持続可能なオプションを提供しています。自動スクリーン印刷機市場の見通しは、自動化と材料互換性における継続的なイノベーション、および世界中の主要なエンドユーザーセクターからの持続的な需要に支えられ、良好なままです。課題としては、比較的高い初期投資コストとデジタル代替品からの競争の激化がありますが、特定の高量、高精度アプリケーションにおける比類のない汎用性と効率が、その市場の活力を保証しています。

テキスタイル&アパレルメーカーセグメントは、自動スクリーン印刷機市場における主要な推進力であり、最大の収益シェアを占め、堅調な成長潜在力を示しています。この優位性は、主に自動スクリーン印刷がファブリック装飾にもたらす、鮮やかな色彩再現、卓越した耐久性、大量生産における費用対効果といった比類なき利点によるものです。Tシャツ、パーカー、アクティブウェア、プロモーション用衣料品の装飾において、スクリーン印刷は、様々な種類の生地、特に暗い色の衣料品に大胆なデザインを実現するために不可欠な、厚く不透明なインク層を塗布できる能力により、依然として好まれる方法です。その汎用性は、鮮やかで耐久性のあるプリント用のプラスチゾルインクから、柔らかな手触りと環境に配慮したアピールを可能にする水性インクまで、様々なインクタイプに及び、印刷インキ市場に直接影響を与えています。

ファッションのトレンド、プロモーション用グッズ、スポーツウェア部門に牽引される世界のアパレル産業の継続的な拡大は、高スループットの自動スクリーン印刷機への需要を直接的に刺激しています。ブランドはますます、一貫した品質と迅速な納期で大量を処理できるプリンターを必要としています。M&R、ROQ International、MHMなどのメーカーは、高度なインデキシングシステム、精密な登録、効率的なフラッシュキュアリングユニットを備え、テキスタイル用途に特化して調整された高度な印刷機を開発してきました。これらのシステムは、人的介入を最小限に抑え、生産エラーを削減し、印刷プロセスを加速させ、テキスタイルメーカー全体の生産性を向上させます。このセグメントの優位性は、カスタマイズされたアパレルやファストファッションのパラダイムの台頭によってさらに強化されています。ファストファッションは、少量生産ではデジタル印刷市場ソリューションを活用することが多いですが、経済的な規模を必要とする主要製品ラインでは、依然として自動スクリーン印刷に大きく依存しています。綿やポリエステルからブレンドまで、様々な生地に、グリッター、パフ、高密度プリントなどの特殊効果を施す能力は、テキスタイル印刷市場においてスクリーン印刷の競争優位性を維持しています。

エレクトロニクス製造市場や包装印刷も重要ですが、テキスタイル産業の絶対量と多様な要件は、自動スクリーン印刷技術に、より広範なアプリケーションベースを提供しています。スクリーンメッシュ技術とエマルション化学における継続的なイノベーションも、細かいディテールとより速い印刷速度をサポートし、テキスタイル生産に直接利益をもたらしています。例えば、新しい合成メッシュ素材は、より高い張力とより一貫したインク転写を可能にし、高精細テキスタイルプリントにとって重要です。自動ロードおよびアンロードシステムの統合は、運用をさらに合理化し、大規模なテキスタイルプリンターの人件費を削減し、収益性を向上させます。このセグメントは、数量の面だけでなく、大手メーカーがより高度な自動化とエネルギー効率を備えた印刷機を提供するために高度なR&Dに投資するにつれて、統合も進んでいます。テキスタイル分野での大判印刷市場ソリューション、例えばカット&ソーアパレル用のオールオーバープリントの需要は、堅牢な自動スクリーン印刷機の必要性をさらに強調しています。この持続的な需要は、技術的進歩と相まって、テキスタイル&アパレルセグメントが、自動スクリーン印刷機市場において、今後も最大の収益シェアを維持し、印刷機械市場エコシステム全体にわたるイノベーションを牽引することを保証しています。複雑なデザインを処理し、優れた洗濯堅牢度と耐摩耗性を提供できる能力は、テキスタイル産業のニーズにとって、自動スクリーン印刷を不可欠なものにしています。

自動スクリーン印刷機市場は、いくつかの主要なドライバーによって推進されており、同時に特定の制約に直面しており、その成長軌道を形成しています。主要なドライバーは、特に大量生産分野における産業オートメーションの需要加速です。世界的なレポートによると、産業オートメーションへの投資は、約9〜10%のCAGRで増加しており、印刷機を使用するセクターに、手作業の介入の削減、より高い精度、およびスループットの向上を要求しています。このトレンドは、産業オートメーション市場に直接利益をもたらし、人件費を最大60%削減できる全自動スクリーン印刷機の採用を促進します。これは、手動または半自動の代替品と比較して、特に賃金率の上昇する地域で顕著です。さらに、エレクトロニクス製造市場の拡大(2030年までに推定CAGR 7%)によって推進されるプリントエレクトロニクスへの需要の急増は、重要な触媒として機能しています。自動スクリーン印刷機は、RFIDタグ、センサー、フレキシブル回路などのコンポーネントに対して、マイクロメートルレベルの精度で導電性インクと誘電体材料を堆積させるために不可欠であり、大量生産において他の印刷技術では容易に一致しない能力です。

もう一つの重要なドライバーは、世界的なテキスタイル印刷市場の堅調な成長であり、2027年までに400億米ドルを超えると予測されています。ファストファッション業界と、カスタムアパレルおよびプロモーションアイテムへの継続的な需要は、自動スクリーン印刷機が提供することに長けている、効率的で高品質な装飾方法を必要としています。高速度で、幅広い生地に鮮やかな色と耐久性のあるプリントを実現できる能力は、これらの印刷機を大規模なテキスタイル生産者にとって不可欠なものにしています。しかし、市場は顕著な制約に直面しています。自動スクリーン印刷機に必要な比較的高い初期資本投資、高度なシステムではしばしば50,000米ドルから500,000米ドル以上になることがありますが、中小企業(SME)やスタートアップにとっては障壁となり得ます。この相当な初期費用は、しばしば長期的なROI分析を必要とし、新規参入者を思いとどまらせる可能性があります。さらに、特に少量生産やバリアブルデータ印刷におけるデジタル印刷市場からの競争の激化は、課題を提示しています。自動スクリーン印刷は、大量生産と特定の材料互換性において優位性を維持していますが、デジタルプリントヘッド技術と速度の進歩は、このギャップを徐々に縮小させており、メーカーは市場シェアを維持するために、ハイブリッド印刷ソリューションのような分野でさらなるイノベーションを推進しています。

自動スクリーン印刷機市場は、確立されたグローバルプレーヤーと専門的な地域メーカーの混在によって特徴づけられ、すべてが速度、精度、自動化におけるイノベーションを目指しています。競争環境は、印刷機設計、インク互換性、および統合ソフトウェアソリューションにおける継続的な進歩によって形成されています。

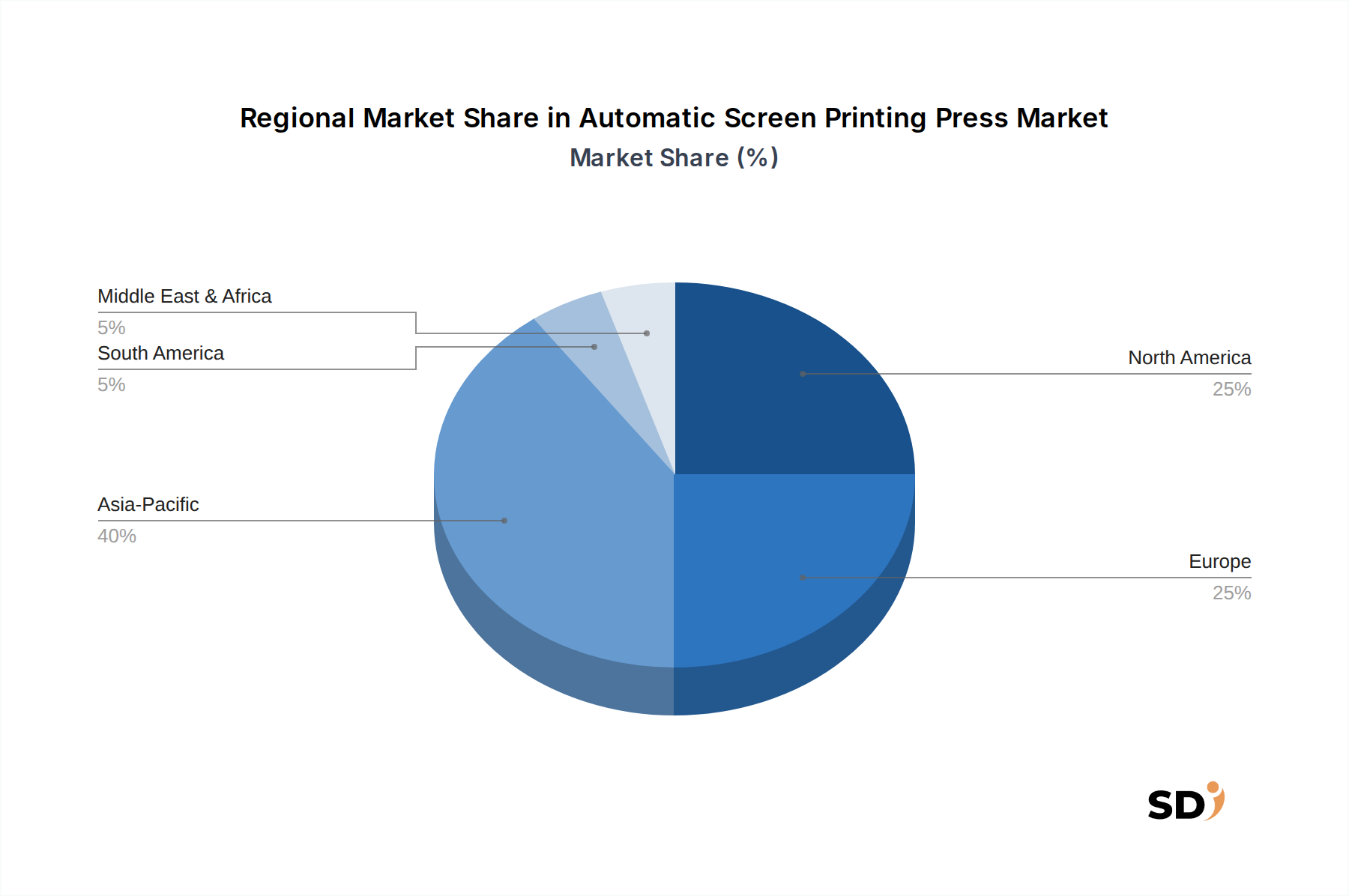

自動スクリーン印刷機市場は、工業化のレベル、技術採用率、経済状況のばらつきに影響を受けた、独特の地域ダイナミクスを示しています。アジア太平洋地域は、推定で世界の市場の40%以上を占める最大の収益シェアを持つ主要地域として際立っています。この優位性は、中国とインドの急速な工業化、広範な製造基盤、およびテキスタイル印刷市場とエレクトロニクス製造市場を促進する可処分所得の増加によって牽引されています。この地域はまた、テキスタイルおよびエレクトロニクス製造のハブとなっている低製造コストの恩恵も受けています。アジア太平洋地域は、スマートファクトリーと産業オートメーション市場ソリューションへの継続的な投資に後押しされ、2025年から2034年にかけて4.5%を超える推定CAGRで、最も成長の速い地域になると予測されています。

北米は、成熟していますが安定した市場であり、約25%の重要な収益シェアを占めています。ここでは、確立されたアパレルブランド、堅調な広告セクター、および大判印刷市場の成長セグメントを含む専門的な産業印刷用途からの需要が大部分を占めています。材料科学と高度な製造におけるイノベーションは、この地域を競争力のある状態に保っていますが、市場の飽和と新しいインフラ開発のペースの遅さにより、CAGRは約3.0%になると予想されています。ヨーロッパは、推定収益シェア約20%で、それに続きます。ドイツ、イタリア、英国などの国々は、高品質な産業印刷、自動車用途、および十分に開発されたテキスタイル産業に重点を置いているため、主要な貢献国です。欧州のメーカーは、印刷機械市場機器の精密工学におけるリーダーです。この地域の成長は、厳格な品質基準と、高度な印刷インキ市場製品、特にUV硬化インキ市場の製品を活用した持続可能な印刷ソリューションへの移行に支えられ、約3.2%のCAGRで予測されています。

中東・アフリカおよび南米地域は、かなりの成長潜在力を持つ新興市場を表しています。現在の収益シェアは小さいですが、CAGRは世界平均を上回り、おそらく4.0〜4.2%になると予想されます。これらの地域での需要は、製造業への外国直接投資の増加、都市化、および印刷物への消費者の増加によって刺激されています。インフラへの投資と新しい工業地帯の設立は、特にテキスタイル印刷市場と黎明期の電子機器セクターにとって、主要なドライバーです。しかし、政治的不安定性と経済的変動は、これらの地域のいくつかの地域での一貫した成長に課題をもたらす可能性があります。

世界の貿易力学は、自動スクリーン印刷機市場に大きく影響を与え、明確な輸出入ルートが市場へのアクセスと価格設定を形成しています。洗練された印刷機械市場およびコンポーネントの主要な輸出国は、主にドイツ、イタリア、日本、台湾であり、これらは精密工学と高度な製造能力で知られています。これらの国々は、確立されたサプライチェーンと技術的専門知識を活用して、グローバルな顧客にサービスを提供しています。主要な輸入地域は、主にアジア太平洋(例:中国、インド、ベトナム)、南米、および中東・アフリカの一部に位置する開発途上国であり、工業化の拡大と地域化された製造への需要の増加が機械調達を牽引しています。例えば、中国の急速な製造業の成長は、エントリーレベルからミドルレンジの印刷機の生産国でもあるにもかかわらず、主要な輸入国としての地位を確立しています。

関税および非関税障壁は、貿易フローに周期的に影響を与えています。例えば、近年の米中貿易緊張により、中国から原産する印刷機器を含む特定の機械カテゴリーに最大25%の関税が課されました。これにより、米国輸入業者のコストが増加し、サプライチェーンの多様化が奨励され、一部のメーカーは東南アジアやメキシコの代替国への生産移転または調達を検討しました。逆に、欧州連合内や北米諸国(USMCA)間の自由貿易協定(FTA)は、関税の撤廃または削減によって貿易を円滑化し、自動スクリーン印刷機の競争力のある価格設定とより広範な市場アクセスを促進します。複雑な輸入規制、認証要件、および国内コンテンツ義務などの非関税障壁も、市場参入と運用コストに影響を与え、特に国内製造業の強化を目指す国々で顕著です。通貨変動は、輸入機器の購入しやすさと輸出の収益性に影響を与える複雑さの層をさらに加える可能性があり、これは新しい自動スクリーン印刷機の設置への投資決定に直接影響を与える可能性があります。

自動スクリーン印刷機市場は、多数のコンポーネントと原材料のために、複雑なグローバルサプライチェーンに依存しています。上流の依存関係には、フレーム構造のための特殊鋼およびアルミニウム、自動化のための精密に設計された電子コンポーネント(PLC、サーボモーター、センサー)、およびスキージ、フラッドバー、コンベアベルト用の高品質ゴムおよび合成ポリマーが含まれます。これらの印刷機の産業オートメーション市場の側面に不可欠な電子コンポーネントは、グローバルサプライチェーンの混乱の影響を受けやすく、2020〜2022年に経験した半導体不足がその証拠であり、リードタイムが数ヶ月延長され、重要なコントローラーおよびドライブの価格が10〜30%上昇しました。

調達リスクは、東アジアの電子機器、ヨーロッパの高精度機械部品など、特殊コンポーネント製造を支配する地域に集中しています。主要な投入材料、特に鋼鉄とアルミニウムの価格変動は、製造コストに直接影響します。例えば、鋼鉄価格は、地政学的イベントとエネルギーコストに牽引されて、2021年に50%以上の増加の後、安定化する前に大きな変動を経験しました。特殊メッシュ、エマルション、その他の消耗品コンポーネントの入手可能性と価格設定も、自動スクリーン印刷機の総所有コストに役割を果たします。印刷基材市場と印刷インキ市場は重要な上流セグメントであり、パルプ、プラスチック樹脂、顔料、溶剤の変動は、印刷ショップの運用コストに直接影響します。COVID-19パンデミックのような混乱は、工場の閉鎖と物流のボトルネックを引き起こし、印刷機の納期とスペアパーツに大きな影響を与えました。メーカーは、サプライヤーベースを多様化し、将来のショックに対する回復力を高めるために在庫レベルを増やし、地政学的なリスクを軽減し、輸送コストを削減するために、可能な場合は地域調達を検討することによって対応しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3.87% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本自動スクリーン印刷機市場に関する市場調査レポートは、高度に正確で実用的なインサイトを提供するために、堅牢で多角的な調査方法を採用しています。当社の手法は、厳格な一次および二次調査、高度なデータモデリング、および厳格な品質チェックを組み合わせ、調査結果の信頼性と妥当性を確保しています。レポートの範囲は、基板タイプ、インクタイプ互換性、自動化レベル、印刷サイズ、エンドユーザー産業、および広範な地域分析を含む主要な市場セグメントに及び、2026年から2034年までの包括的な見通しを提供します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| オペレーション/製造ディレクター | 30% |

| プロダクトマネージャー/研究開発責任者 | 25% |

| 調達マネージャー | 25% |

| セールスディレクター/地域責任者 | 20% |

| Company Type | Representation (%) |

|---|---|

| 自動スクリーン印刷機メーカー | 30% |

| スクリーン印刷インク・消耗品サプライヤー | 25% |

| 産業オートメーション・ロボティクスインテグレーター | 20% |

| 契約スクリーン印刷サービスプロバイダー | 15% |

| 特殊基板メーカー | 10% |

一次調査は、当社の市場インテリジェンスの礎をなし、総調査努力の約75%を占めています。この集中的なフェーズでは、バリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの直接的な関与が含まれ、一次的な質的および量的なデータを収集します。当社の一次調査活動は、多様な視点を捉え、二次調査結果を検証するために細心の注意を払って構造化されています。

一次調査の主な側面は以下の通りです。

二次調査は、一次調査結果を補完し、総調査努力の約25%を貢献します。このフェーズでは、公開情報および独自データベースの徹底的なレビューが含まれ、市場の強固な基盤理解を確立し、一次調査結果を検証します。当社のコミットメントは、信頼性が高く、信用できる情報源を活用することです。

二次調査で利用された情報源は以下の通りです。

当社の市場規模推定と予測は、トップダウンとボトムアップの両方のアプローチを厳密に組み合わせて採用し、その後、最大限の精度を確保するために多段階のデータトライアングル化を行います。

データ整合性への当社のコミットメントは最優先事項です。報告されたすべての数値および予測に対して、85-90%の推定データ精度レベルを保証します。この高レベルの精度は、綿密な多段階検証プロセスによって達成されます。

自動スクリーン印刷機市場は、主に繊維・アパレルメーカー、エレクトロニクス・半導体産業、包装・ラベリング産業によって牽引されています。これらのセクターは、ファブリック、紙、プラスチックなどの様々な基板に高精度で大量の印刷を行うためにプレス機を利用しています。

規制は、特に溶剤系やUV硬化型インクなどのインクタイプに関して、排出物を軽減するための環境コンプライアンスに関するものが多いです。また、機械操作の安全基準の遵守も、エンドユーザーによる市場の採用と製品開発に影響を与えています。

自動スクリーン印刷機システムの国際貿易の流れは、アジア太平洋地域の製造ハブが世界市場に輸出することによって影響されます。需要は、高度な印刷能力を必要とする繊維およびエレクトロニクス生産が増加している地域から来ることが多いです。

主要なプレーヤーには、M&R、Panasonic、ROQ International、MHM、Vastex Internationalなどが含まれます。これらの企業は、自動化レベル、印刷サイズ能力、および多様なエンドユーザー産業にわたるインク互換性で競合しています。

自動スクリーン印刷機の価格動向は、自動化レベルを反映しており、完全自動およびIoT対応システムはより高い価値を誇ります。コスト構造には、効率と精度を達成するための研究開発、様々な印刷サイズ向けの製造、および流通が含まれます。

持続可能性への懸念は、従来の溶剤系オプションと比較して環境への影響を低減する水性インクおよびUV硬化型インクと互換性のあるプレスの需要を牽引しています。メーカーはまた、製品ラインにおいてエネルギー効率の高い設計と廃棄物削減戦略に焦点を当てています。