1. 防衛標準ケーブルの成長が最も速い地域はどこで、その新興機会は何ですか?

アジア太平洋地域は、中国、インド、ASEAN諸国などの国々における防衛近代化プログラムの増加と軍事支出の増加に牽引され、堅調な成長を示すと予測されています。高度な通信および電力伝送インフラストラクチャへの需要から機会が生まれます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

防衛標準ケーブル

防衛標準ケーブルResearch Analyst

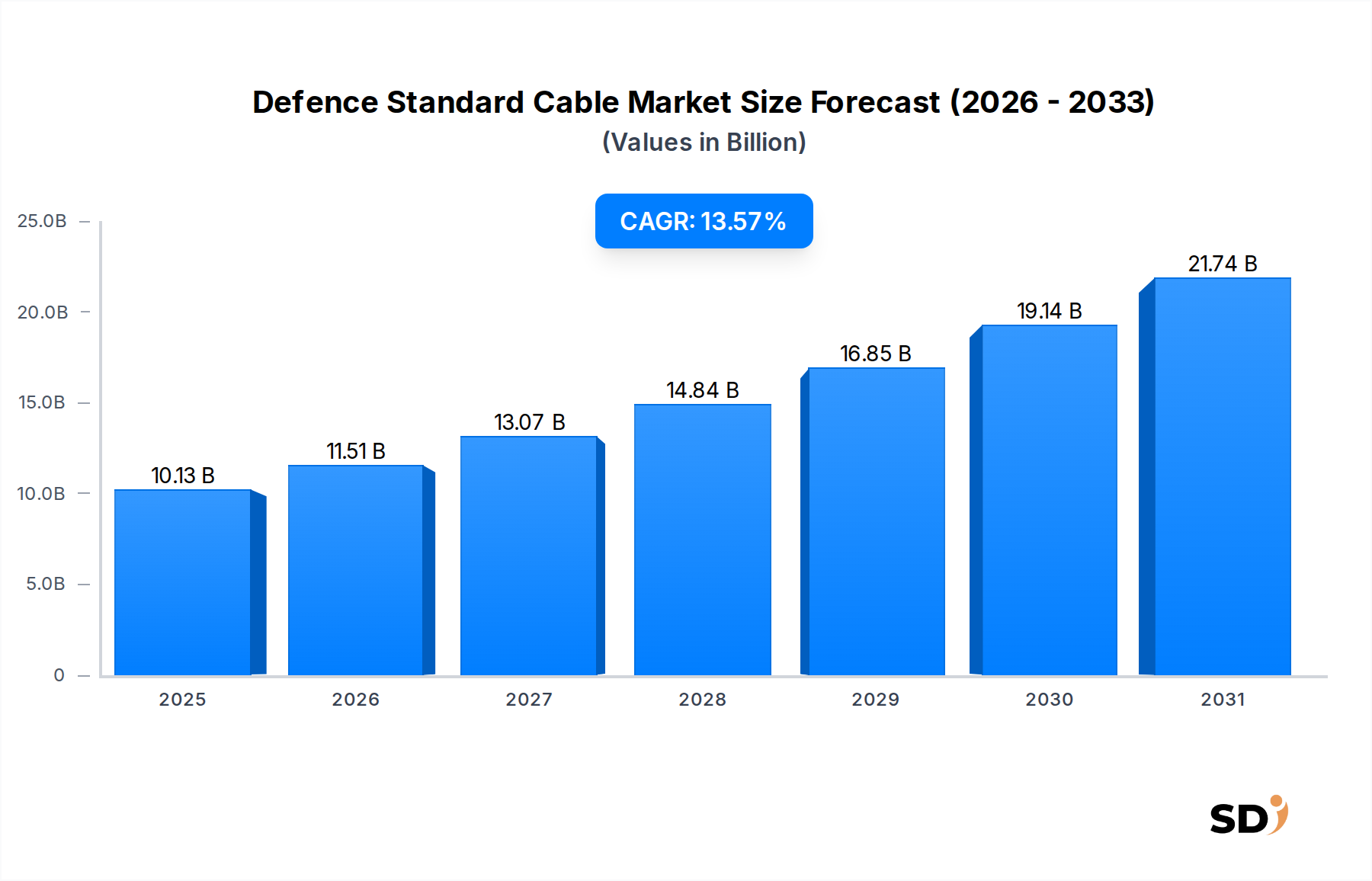

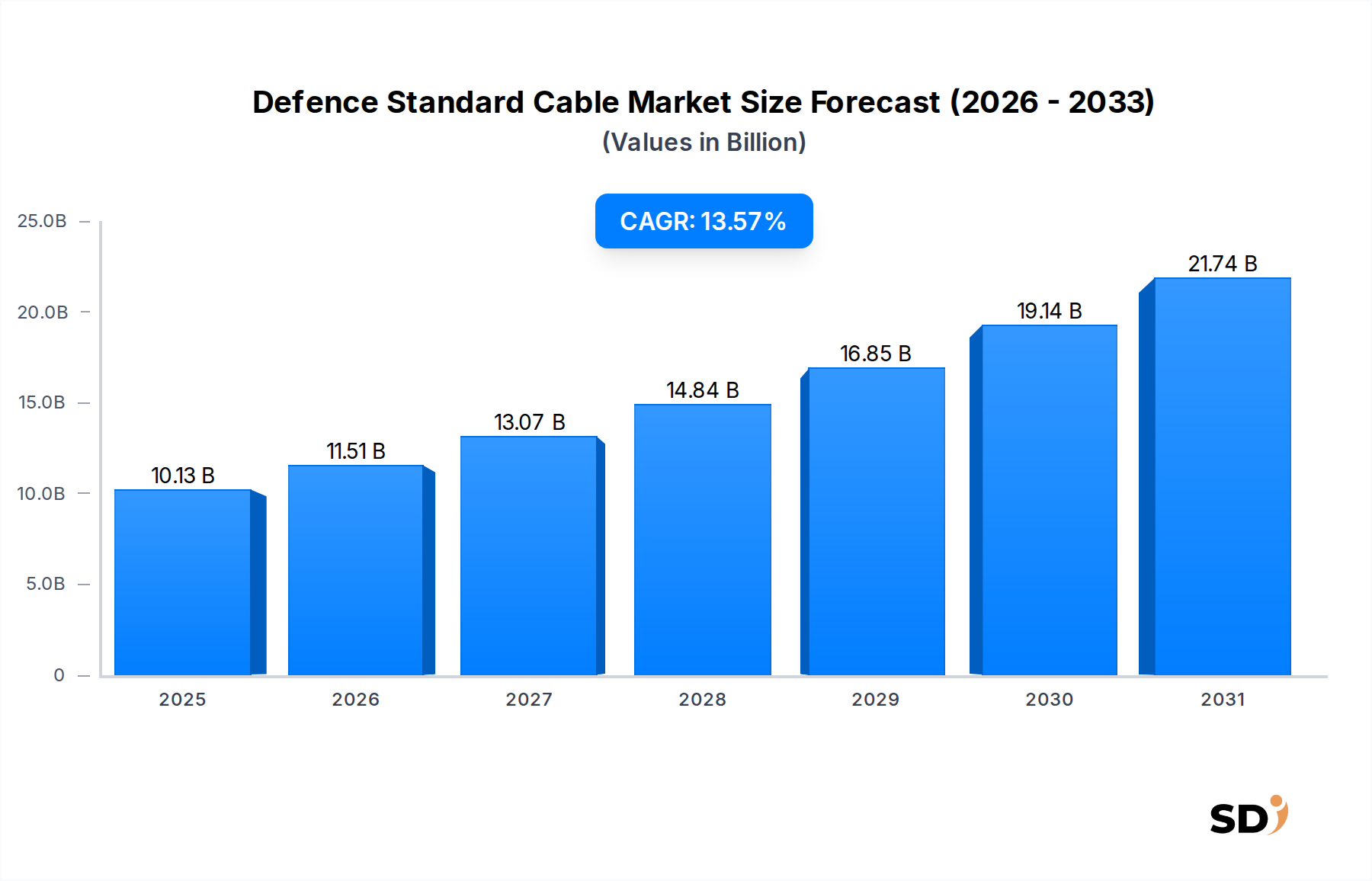

防衛標準ケーブル市場は、世界的な防衛支出の増加、軍事プラットフォームにおける技術的進歩、そして堅牢で高性能な接続ソリューションへの緊急の必要性により、大幅な成長を遂げる見込みです。2025年には101億3,000万ドル(約1兆5,000億円)と推定される市場規模は、予測期間中に13.57%という formidable Compound Annual Growth Rate (CAGR) を示し、2034年までに約323億2,000万ドル(約4兆8,000億円)に達すると予測されています。この力強い成長軌道は、地政学的な不安定さが継続し、各国が防衛能力の向上と拡張を迫られていることに裏打ちされており、高度なケーブリングインフラへの需要を促進しています。現代の戦争では、優れた電磁両立性(EMC)、極端な温度耐性、高データ伝送速度、そして過酷な環境条件への耐性を提供するケーブルが要求される複雑なシステムが必要です。世界中の空、陸、海軍における継続的な近代化プログラムは、重要な需要ドライバーです。例えば、洗練されたレーダー、通信、電子戦システムの普及は、高度に専門化された信号およびデータケーブルの採用増加に直接つながっています。さらに、ネットワーク中心の戦争とスマート弾薬への移行は、超信頼性の高い接続を必要としており、防衛標準ケーブル市場を次世代軍事作戦の重要な推進力としています。軽量で高強度な導体や先進的な絶縁材料などの材料科学における革新も、ケーブル性能を向上させ、システム全体の重量を軽減することで市場拡大に貢献しています。同盟国間の相互運用性の必要性は、標準化されつつも最先端のケーブルソリューションへの需要をさらに刺激します。市場の見通しは依然として非常に良好であり、進化する防衛要件を満たすための研究開発への継続的な投資と、既存の防衛資産のメンテナンス、修理、オーバーホール(MRO)活動によって提供される安定した需要基盤が特徴です。防衛アプリケーションにおける無人システムと人工知能の統合の増加も、特殊ケーブルソリューションの新しい機会を生み出し、市場の長期的な成長見通しを確固たるものにしています。

兵器システム市場セグメントは、防衛標準ケーブル市場の中で単一で最大かつ最も収益を生み出すアプリケーション分野として特定されています。このセグメントは、ミサイル、砲兵、小火器、そして陸、空、海領域全体で使用される複雑な統合兵器プラットフォームを含む、幅広い軍事ハードウェアを包含しています。兵器システム市場の支配は、これらのシステムが高度な電子制御、誘導機構、通信リンクに極めて依存していることに起因しており、これらはすべて高度なケーブリングソリューションに本質的に依存しています。兵器システムで使用されるケーブルは、高い信頼性、最小限の信号損失、電磁干渉(EMI)シールド、極端な衝撃と振動への耐性、そして広範な温度範囲での運用完全性を含む、例外的に厳格な性能基準を満たす必要があります。これらの要件はしばしばカスタムエンジニアリングソリューションを必要とし、より高い平均販売価格と特殊な生産プロセスを推進します。このセグメント内の主要プレーヤーは、データ整合性と低遅延が精度にとって最重要である精密誘導兵器用のケーブル開発に焦点を当てています。例えば、ミサイルシステムは、ターゲット取得、誘導、信管のための特殊な信号および制御ケーブル、そしてさまざまな onboard 電子システムのための堅牢な電源ケーブルを必要とします。世界中の軍隊が、その兵器システムの致死性を向上させ、射程を延長し、精度を改善するための継続的な推進は、高性能防衛ケーブルへの持続的かつ成長する需要に直接つながります。さらに、現代の兵器プラットフォームへの高度なセンサー、ネットワーク化された戦術情報システム、および電子対抗手段の統合は、ケーブルアセンブリの数と複雑さを増加させることを要求します。Eland CablesやHUBER+SUHNERのようなメーカーは、MIL-SPECやDef Stanのような国際防衛規格に準拠したソリューションを提供し、これらの重要なコンポーネントの供給において著名です。制御ケーブル市場は運用完全性にとって重要である一方、兵器システム市場アプリケーション内のデータおよび電力伝送の量と複雑さは、その主導的な地位を確固たるものにしています。このセグメントの収益シェアは、進行中の世界的な軍事近代化プログラムと、本質的により相互接続され、電子集約的な次世代兵器プラットフォームの開発に後押しされ、その上昇傾向を継続すると予想されます。兵器システム内のこの継続的な革新とアップグレードサイクルは、防衛標準ケーブル市場における持続的な成長とリーダーシップの統合を保証します。

防衛標準ケーブル市場は、強力なドライバーと固有の制約の集合体に影響され、その成長軌道を形成しています。主なドライバーは世界的な地政学的緊張のエスカレーションであり、これにより世界的な防衛支出の大幅な増加につながっています。例えば、NATO加盟国は防衛費をGDPの2%以上にするコミットメントをますます強化しており、これは新しいプラットフォームやアップグレードの調達を直接刺激し、 subsequently 高性能ケーブルの需要を増加させます。これは、2024年と2025年の多額の防衛予算を発表した多くの国々によって証明されており、海軍の拡張、空軍の近代化、地上車両の強化をターゲットとしており、これらすべてが高度なケーブリングを必要としています。もう一つの重要なドライバーは、軍事装備における継続的な技術的進歩です。高度なセンサー、通信システム、自律型プラットフォームを統合するネットワーク中心の戦争への移行は、より高いデータレート、改善されたEMIシールド、および軽量化を可能にするケーブルを必要とします。例えば、電子戦(EW)および電子支援対策(ESM)システムの高度化は、信号整合性とセキュリティを確保するために、高度な光ファイバーケーブル市場ソリューションと特殊RFケーブルへの強い需要を生み出します。さらに、既存の軍事資産のライフサイクル管理と旧式化による交換は、かなりの需要を牽引しています。老朽化したプラットフォームは、レガシーケーブリングのアップグレードと、より現代的で、より回復力があり、より高性能な防衛標準ケーブルソリューションへの交換を必要とし、安定したMRO(メンテナンス、修理、オーバーホール)収益ストリームを説明しています。これにより、新しいプラットフォームの調達が遅い期間でも、安定したベースライン需要が保証されます。Ruggedized Electronics Marketコンポーネントの需要は、同様に堅牢なケーブリングの必要性と相関することがよくあります。逆に、市場は重大な制約に直面しています。厳格な規制遵守と認定プロセスは、かなりの障壁をもたらします。防衛標準ケーブルは、厳格な仕様(例:Def Stan、MIL-SPEC、VG規格)を満たす必要があり、資格プロセスはしばしば長くて費用がかかり、製品開発サイクルを数年間延長し、R&Dコストを増加させます。第二に、防衛予算の変動性と長い調達サイクルは、市場の安定性に影響を与える可能性があります。政府の支出決定は、政治的な変化や経済の低迷の影響を受けやすく、大規模なプログラムの遅延または削減の可能性があります。これは、特殊材料や生産のための長いリードタイムを管理しなければならない製造業者にとって不確実性をもたらします。最後に、高純度銅や絶縁用の特殊ポリマー市場化合物などの原材料の特殊な性質は、サプライチェーンの脆弱性とコストの変動につながる可能性があり、防衛標準ケーブル市場内の製造業者の利益率に圧力をかけています。

防衛標準ケーブル市場は、グローバルな多角化された巨大企業と特殊なニッチプレーヤーが混在する、集中した競争環境を特徴としています。これらの企業は、高度な材料科学、厳格な品質管理、および厳格な防衛標準への準拠によって差別化を図っています。

防衛標準ケーブル市場における最近の革新と戦略的な動きは、そのダイナミックな性質と進化する軍事要件を満たすためのコミットメントを強調しています。

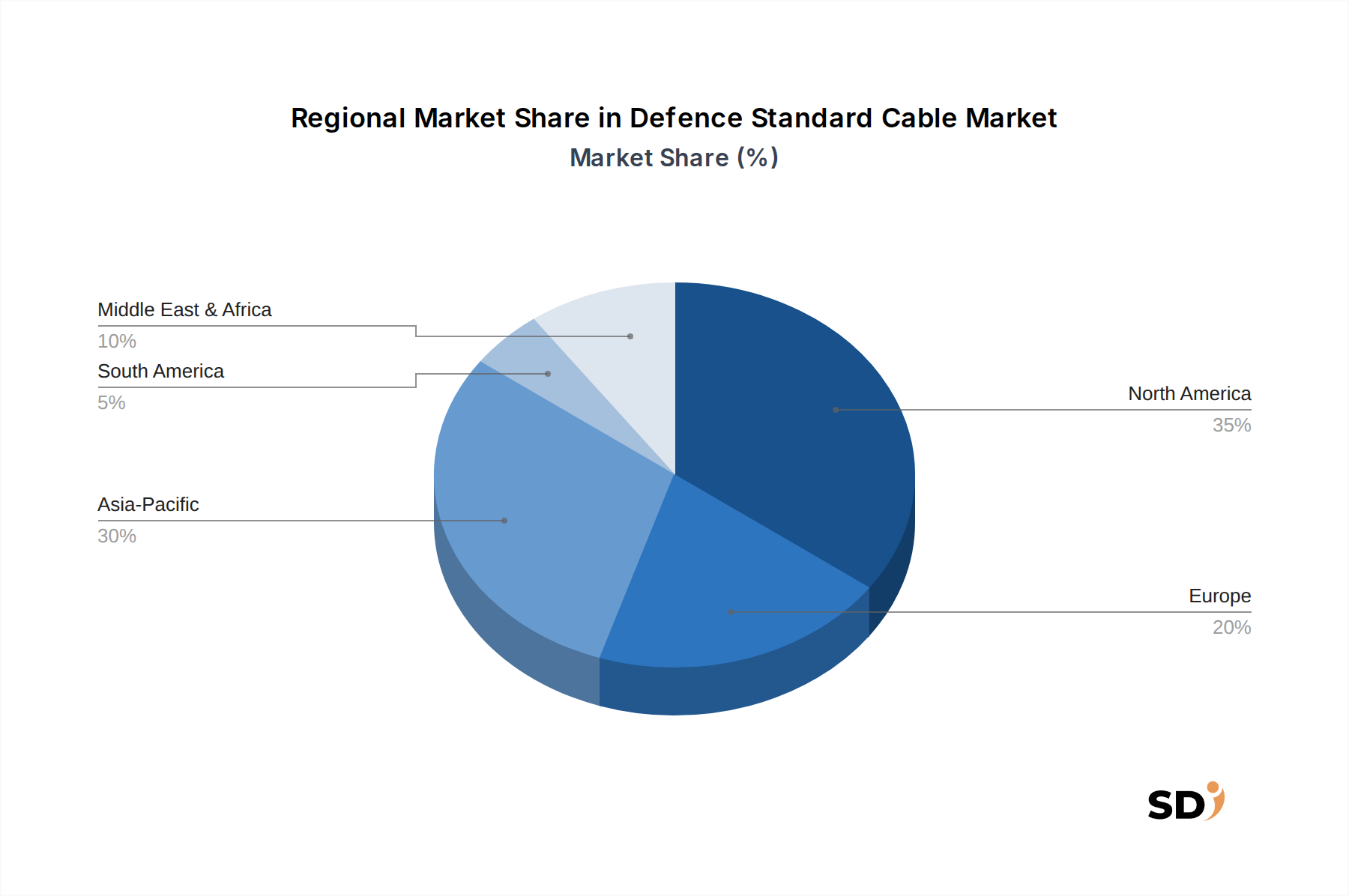

防衛標準ケーブル市場は、採用、成長率、および主要な需要ドライバーの点で significant な地域差を示しています。各主要地域は、多様な防衛の優先事項と技術的能力を反映して、グローバル市場のダイナミクスに unique に貢献しています。

北米は、米国の巨大な防衛予算とカナダの軍事近代化への consistent な投資により、防衛標準ケーブル市場で最大の収益シェアを占めています。この地域は高度な防衛R&Dのハブであり、データ集約型アプリケーション向けの光ファイバーケーブル市場ソリューションのような最先端技術の早期採用につながっています。強力な国内製造能力と厳格なMIL-SPEC標準は、プレミアムで高性能なケーブルの高い需要を保証します。北米のCAGRは堅調であり、次世代航空機、 naval 艦船、および地上戦闘システムの進行中の調達を反映しています。Ruggedized Electronics Marketの需要、特に、ここではケーブル仕様に影響を与えます。

欧州は、地政学的な変化に対応してNATO加盟国間で防衛支出が renewed されたことにより、もう一つの significant な市場を構成しています。英国、ドイツ、フランスなどの国々は、陸、空、海軍の近代化に多額の投資を行っており、防衛標準ケーブルソリューションへの強い需要を牽引しています。この地域の集団安全保障への焦点と国際的な平和維持活動への参加も、調達を促進します。成熟していますが、欧州市場は、進行中のプラットフォームアップグレードと、相互運用可能で堅牢なケーブリングインフラを必要とする新しい共同防衛イニシアチブの開発により、 healthy なCAGRを示しています。

アジア太平洋は、防衛標準ケーブル市場で最も急速に成長している地域になると予測されています。中国、インド、日本、韓国などの国々は、特に naval 艦隊と空軍の軍事能力を rapid に拡張および近代化しており、防衛エレクトロニクスとその関連ケーブリングへの substantial な投資につながっています。増加する地域的な海洋紛争と安全保障上の懸念が主要なドライバーです。兵器システム市場コンポーネントの需要と、これらの国々の burgeoning 国内防衛産業は、非常に高い地域CAGRに貢献する significant な要因です。この地域では、新しい設置のための制御ケーブル市場および電源ケーブル市場セグメントの採用も増加しています。

中東およびアフリカは、 substantial な、しかし volatile な需要を記録しています。地域紛争、安全保障上の課題、および広範な武器輸入によって駆動され、GCC、イスラエル、トルコの国々が主要な消費者です。主要なイノベーションハブではありませんが、この地域は高度な防衛システムの主要な輸入国であり、その結果、統合およびメンテナンスのための特殊な防衛標準ケーブルの considerable な需要を生み出しています。この地域の特定のサブリージョンでのCAGRは、緊急の調達サイクルと近代化の努力により堅調です。

南米は、より modest な成長で、より小さな市場シェアの貢献者であり続けています。防衛支出は一般的に低く、内部セキュリティと限定的な地域防衛イニシアチブに焦点を当てています。需要は、大規模な新しいプラットフォームの取得ではなく、主に不可欠なMRO活動と既存の艦隊の選択的な近代化プログラムによって牽引されています。

防衛標準ケーブル市場は、本質的にグローバル化していますが、国家安全保障上の懸念、輸出管理、および複雑な貿易協定によって深く影響を受けています。これらの特殊ケーブルの主要な貿易回廊は、通常、確立された防衛製造ハブから、 significant な軍事近代化を経験しているか、地域的な安全保障上の脅威に直面している国々へと走ります。主要な輸出国は、主に米国、ドイツ、英国、フランス、韓国であり、これらすべてが高度な防衛産業と高性能ケーブル市場コンポーネントの高度な製造能力を持っています。これらの国々は、しばしばより大きな防衛システムの一部または独立したMRO供給品として、防衛グレードケーブルおよびケーブルアセンブリの substantial な量の輸出を行っています。主要な輸入国は、中東(例:サウジアラビア、UAE)、インド、オーストラリア、および東南アジアおよびアフリカのさまざまな国々にまたがっており、これらは防衛能力の強化に積極的に投資していますが、高度に特殊化されたケーブルの国内生産能力が不足している場合があります。貿易フローは、デュアルユース品および技術の輸出を管理するワッセナー合意のような国際協定によって heavily 規制されています。防衛標準ケーブル製品、特に高度な仕様を持つものについては、不正なエンティティへの拡散を防ぐために、輸出ライセンスが頻繁に必要とされます。関税は存在するものの、厳格な認証、国内防衛標準への準拠、および地政学的な考慮事項のような非関税障壁と比較すると、しばしば二次的な役割を果たします。例えば、特定の貿易制裁または外交的緊張は、国境を越えた数量に severe な影響を与え、サプライチェーンを迂回させたり、代替ソースへの依存を強制したりする可能性があります。最近の世界貿易政策の変更、例えば主要経済圏間の技術移転に対する精査の増加は、デューデリジェンス要件をintensify し、防衛標準ケーブルの輸出リードタイムを延長し、地域的なサプライチェーンの調整を生み出し、輸入国にとって調達コストを若干上昇させています。

防衛標準ケーブル市場における価格ダイナミクスは、製品の特殊性、材料コスト、規制遵守、および競争の激しさの unique な相互作用によって決定されます。防衛標準ケーブル製品の平均販売価格(ASP)は、厳格なパフォーマンス要件、特殊な製造プロセス、および広範な資格および認定コストにより、商用グレードケーブルよりも significantly 高いです。例えば、ミサイルシステムまたは電子戦アプリケーション向けに設計されたケーブルは、カスタムエンジニアリング、エキゾチックな材料の使用、および低量生産により、プレミアム価格を要求します。バリューチェーン全体での利益構造は、この複雑さを反映しています。高純度銅、特殊合金、および絶縁およびジャケット用の特殊ポリマー市場化合物を提供するサプライヤー、特に、 considerable な価格設定力を持っています。その後、ケーブルメーカーは、高R&Dコスト、厳格なテスト、およびしばしば長い資格サイクルを考慮に入れます。これらは substantial な間接費を追加します。販売業者およびインテグレーターは通常、より小さな利益率で運営されますが、 critical なロジスティクスおよび技術サポートを提供します。主要なコストレバーには、特に銅および特殊ポリマーのコモディティ価格の変動が含まれており、これは生産コストに significant に影響を与える可能性があります。グローバルサプライチェーンの混乱も、材料およびロジスティクス費用を押し上げる可能性があります。競争の激しさは存在するものの、しばしばニュアンスがあります。直接的な価格戦争ではなく、競争は技術的能力、標準への準拠、カスタマイズサービス、および信頼性に焦点を当てる傾向があります。純粋なコストよりもパフォーマンスに重点を置くことにより、高性能ケーブル市場ソリューションのメーカーは、厳格な防衛請負業者の要求を一貫して満たすことができる限り、より healthy な利益率を維持することができます。しかし、政府の予算制約と主要な防衛プログラムのための長く競争の激しい入札プロセスは、製造業者が利益性を維持するために生産プロセスと材料調達を最適化することを余儀なくされ、価格設定に下方圧力をかける可能性があります。進化する脅威に対応するための継続的な革新の必要性も、継続的な投資を意味しており、これは製品価格を通じて償却されなければならず、防衛標準ケーブル市場のための高度な機能とコスト効率の間の delicate なバランスを作り出すことがよくあります。

日本の防衛標準ケーブル市場は、その洗練された産業基盤、厳格な品質基準、そして地政学的な懸念への対応といった要因が複雑に絡み合い、独自のダイナミクスを示しています。市場規模は、世界市場と比較すると小規模ですが、国内の防衛近代化プログラム、技術革新、および同盟国との連携強化の必要性により、着実な成長が見込まれます。日本の経済は一般的に成熟しており、技術力が高く、高品質な製品を重視する傾向があります。このため、防衛分野におけるケーブルには、極めて高い信頼性、耐久性、および性能が求められます。国内では、三菱電機、NEC、日立製作所といった大手重電メーカーが、防衛システム全体のサプライヤーとして、これらのケーブルを必要とするプラットフォーム(例:護衛艦、戦闘機、地上車両)を開発・製造しています。これらの企業や、これらの企業に部品を供給する専門メーカーが、国内の防衛標準ケーブル市場における主要なプレーヤーとなります。例えば、LS Cable & Systemは日本での活動も行っており、そのグローバルな専門知識を活かしたソリューションを提供している可能性があります。規制・標準化の観点では、日本の防衛産業は、防衛装備庁(ATLA)が定める厳格な技術基準や品質管理プロセスに従います。これらは、製品の安全性、信頼性、および相互運用性を確保するために設計されており、国際的なMIL-SPECやDef Stan規格と並行して、またはそれらを補完する形で適用されます。消費者の行動パターンは、直接的な民生用市場とは異なり、調達プロセスは政府主導であり、長期的な契約と厳格な技術評価に基づいています。流通チャネルは、主に防衛省や防衛関連企業への直接販売、または主要な防衛システムインテグレーターを介した間接販売が中心となります。為替レートの変動は、輸入部品のコストに影響を与える可能性がありますが、国内製造能力の強化は、サプライチェーンの安定化に寄与すると考えられます。市場は、高度な通信システム、センサー、および電子戦能力の統合といった、防衛技術の急速な進歩によって牽引されています。これらの進化は、より高性能で、軽量かつ高帯域幅のケーブルソリューションへの需要を促進しています。また、既存装備の維持、修理、およびオーバーホール(MRO)活動は、安定した需要基盤を提供します。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 13.57% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場分析の基盤を形成し、全体的な調査努力の約75%を占めています。この広範な取り組みにより、業界関係者から直接、リアルタイムかつ高精度のデータを収集し、市場のダイナミクス、技術的進歩、競争環境、および将来の成長軌道に関する独自の洞察を提供します。当社の一次調査戦略には、防衛標準ケーブルバリューチェーン全体にわたる幅広いステークホルダーとの詳細なインタビューとディスカッションが含まれます。

一次調査段階で関与する主要なステークホルダーには、以下が含まれます。

これらのインタビューは、市場トレンド、製品の好み、価格戦略、サプライチェーンの効率性、規制遵守、および地域的ダイナミクスに関する質的および量的な洞察を引き出すために設計された構造化された質問票を通じて実施されます。包括的な市場視点を捉えるために、さまざまな地理的地域および企業規模にわたるバランスの取れた代表性を確保しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 防衛システムエンジニアリングディレクター | 30% |

| 航空宇宙・防衛サプライチェーンディレクター | 30% |

| 軍用ケーブル製品ラインマネージャー | 25% |

| 防衛セクター政府関係責任者 | 15% |

| Company Type | Representation (%) |

|---|---|

| 特殊防衛ケーブルメーカー | 35% |

| ティア1防衛プライムコントラクター | 30% |

| 防衛電子システムインテグレーター | 20% |

| ワイヤー&ケーブル絶縁材サプライヤー | 15% |

当社の堅牢な一次調査を補完するために、二次調査は全体的なデータ収集に約25%貢献しています。この段階では、既存の文献、業界レポート、企業 filing、および政府出版物の厳密かつ体系的なレビューを含み、市場の基本的な理解を確立し、一次調査の結果を検証します。当社の方法は、オリジナリティと客観性を維持するために、他の市場調査会社のデータは避け、権威ある情報源にのみ焦点を当てています。

利用される主要な二次調査ソースには、以下が含まれます。

この綿密な二次調査は、不可欠な市場規模データ、競合インテリジェンス、および規制フレームワークを提供し、分析の深さを豊かにし、バランスの取れた市場ビューを確保します。

当社の市場推定戦略は、堅牢で正確な市場規模と予測を確保するために、トップダウンおよびボトムアップの方法論と多層データ三角測量を組み合わせた多面的なアプローチを採用しています。このレポートの予測期間は2026年から2034年までです。

ボトムアップアプローチ: この方法は、市場規模推定をゼロから集計することを含みます。特定の市場セグメントを次のように分析します。

これらの詳細なデータポイントは、地域および世界の市場数値を導き出すために集計されます。

トップダウンアプローチ: 同時に、トップダウンアプローチを適用してボトムアップ推定値を検証します。これには、グローバルまたはリージョンのマクロ経済指標、国防支出トレンド、および全体的な産業生産予測を採用し、これらの高レベルの数値を分解して防衛標準ケーブル市場の規模を推定します。主要なマクロ経済指標と国防産業の成長率が、この推定の基礎となります。

多層データ三角測量: 収集されたすべてのデータ(一次および二次)は、厳密な三角測量にかけられます。これには、複数のソースと方法論からの情報を相互参照して、不一致を特定し、仮定を検証し、非常に信頼性の高い市場推定を達成することが含まれます。データは、一貫性と正確性を確保するために、さまざまな業界、地理的地域、および製品カテゴリ間で三角測量されます。

データ整合性と分析の卓越性への当社のコミットメントは最優先事項です。このレポートに提示されるすべての市場数値および予測について、85〜90%の推定データ精度を保証します。この高レベルの精度は、多段階の品質保証プロセスを通じて達成されます。

これらの厳格な対策を通じて、クライアントが戦略的意思決定をサポートするために、実行可能で信頼性の高い最新の市場インテリジェンスを受け取れるようにしています。

アジア太平洋地域は、中国、インド、ASEAN諸国などの国々における防衛近代化プログラムの増加と軍事支出の増加に牽引され、堅調な成長を示すと予測されています。高度な通信および電力伝送インフラストラクチャへの需要から機会が生まれます。

軽量で強度が高く、柔軟性と過酷な環境への耐性が向上したケーブルのための先進的な材料科学への革新が焦点となっています。開発には、高度なEMI/RFIシールドと小型化が含まれ、より高いデータ伝送率とコンパクトな兵器システムへの統合を可能にします。

軍事標準(例:DEF STAN)への厳格な準拠は、市場に大きな影響を与えます。これらの規制は、パフォーマンス、安全性、信頼性に関するケーブル仕様を決定し、Eland CablesやHUBER+SUHNERのようなメーカーには厳格なテストと認証を必要とします。

進行中の軍事近代化プログラムにより、特殊で高性能なケーブルへの需要を示す調達トレンドが見られます。また、信頼できるメーカーが重要なアプリケーションの厳格な防衛要件を満たすことができる、安全で回復力のあるサプライチェーンが重視されています。

防衛標準ケーブル市場は2025年に101.3億ドルの評価額でした。2033年までに約296億ドルに達する、年平均成長率(CAGR)13.57%で成長すると予測されています。

北米は、その相当な防衛予算、高度な軍事技術開発、および主要な防衛請負業者の存在により、防衛標準ケーブル市場をリードしています。この地域は、防衛インフラストラクチャとシステムの近代化に継続的に投資しています。