1. 適応放射線療法ソリューションの成長ポテンシャルが最も高い地域はどこですか?

アジア太平洋地域は、適応放射線療法ソリューション市場において力強い成長を示すと予測されています。この拡大は、がん罹患率の増加、中国やインドなどの国々での医療インフラの改善、高度な腫瘍治療の採用増加によって推進されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

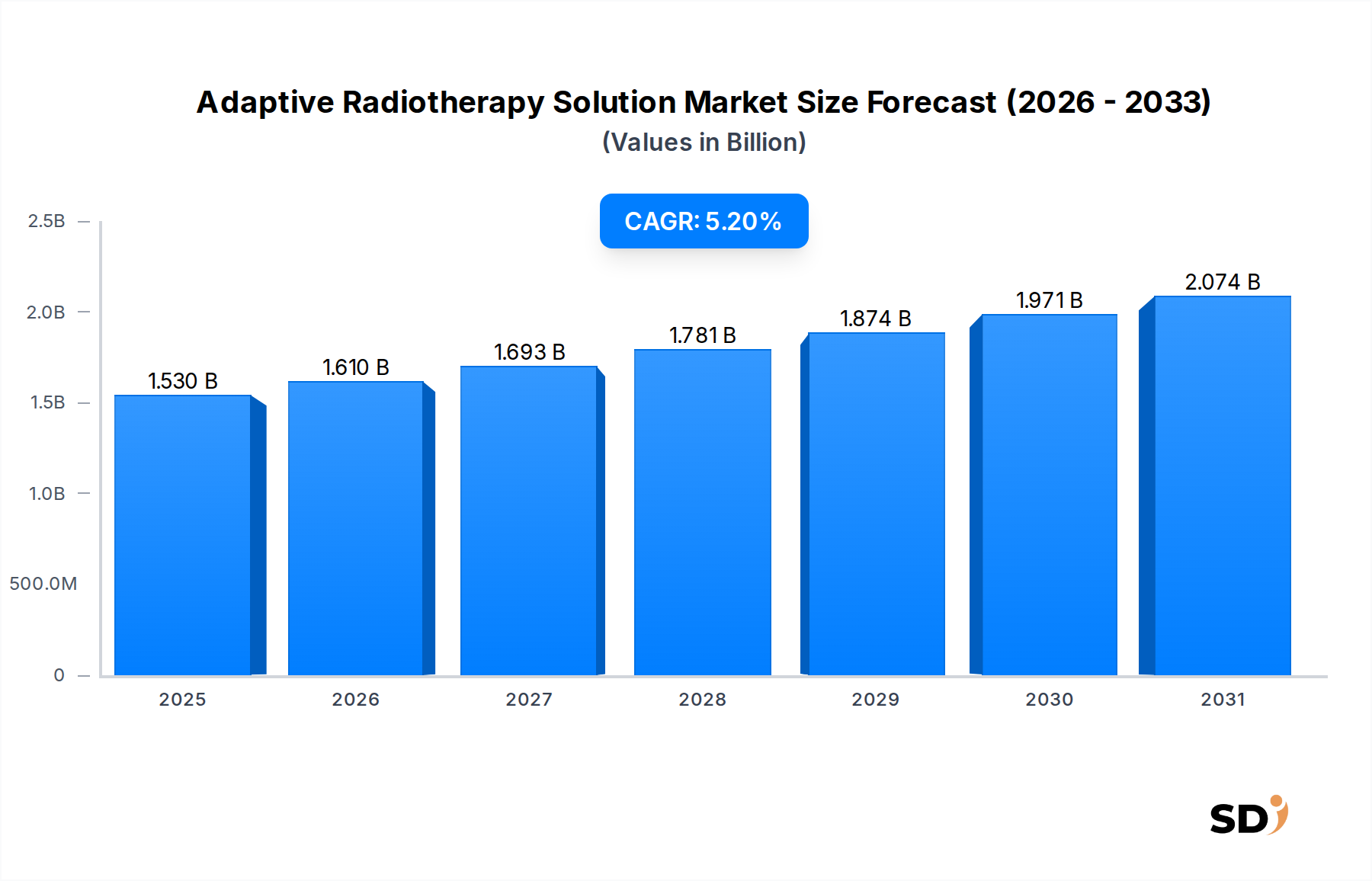

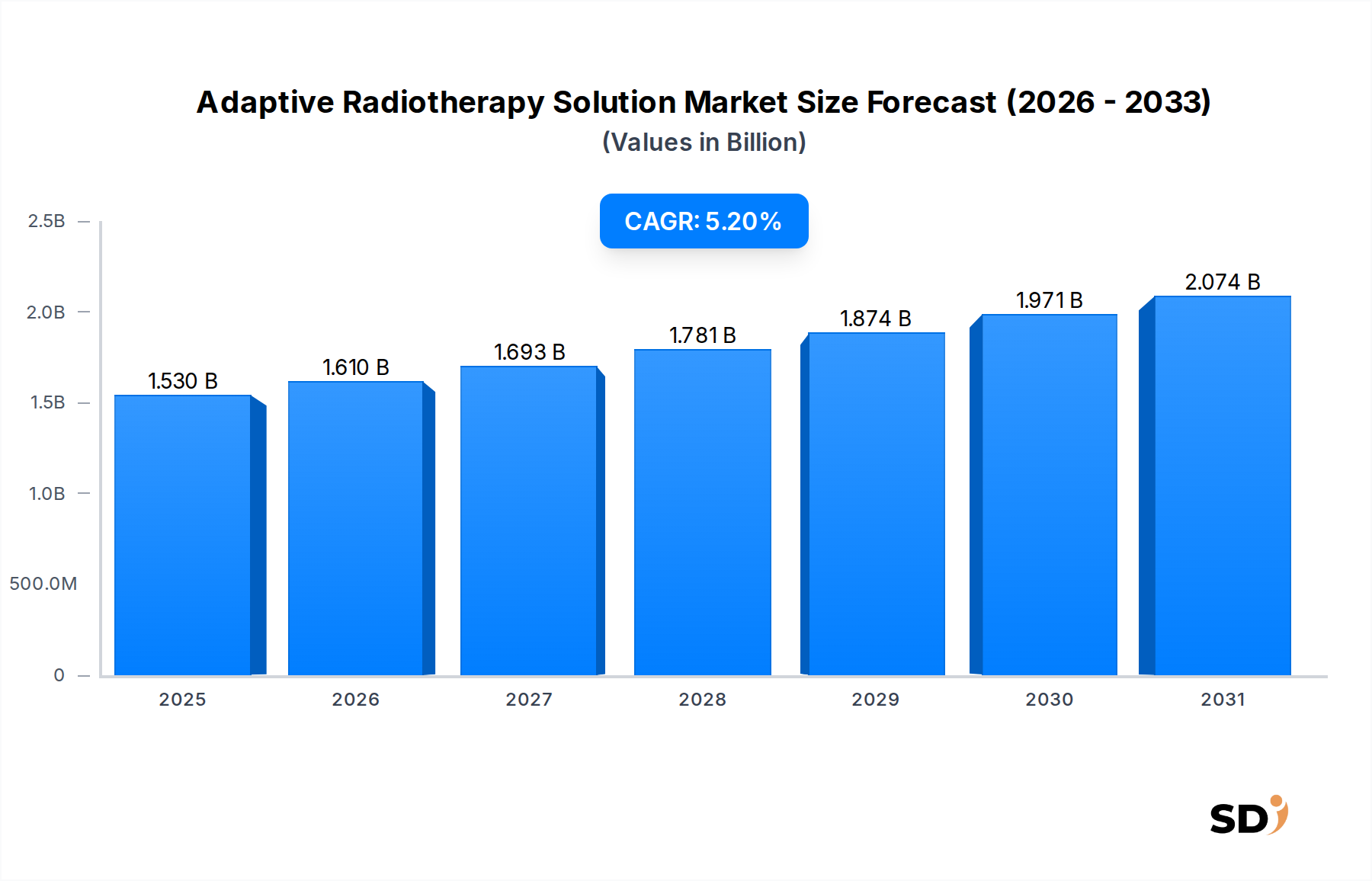

世界的な適応放射線療法ソリューション市場は、腫瘍治療方法の進歩と世界中の様々ながん種の増加により、堅調な拡大を遂げています。約15億3000万ドル(約2300億円)と評価されるこの市場は、2034年までの5.2%の年平均成長率(CAGR)で大幅な成長を遂げると予測されています。この軌跡は主に、健康な組織への副次的損傷を最小限に抑えつつ、腫瘍の根絶を最大化する、個別化された精密ながん治療への需要の高まりによって牽引されています。

適応放射線療法ソリューション市場の主要な需要ドライバーには、MRI誘導およびCT誘導システムのような高度な画像診断モダリティの継続的な統合、そしてリアルタイムでの治療適応のための人工知能(AI)および機械学習(ML)アルゴリズムの応用拡大が含まれます。これらの技術的収束は、放射線照射の精度と有効性を向上させ、腫瘍の動きや治療コース中の解剖学的変化といった従来の放射線療法における重要な課題に対処します。がんの世界的発生率の上昇と、腫瘍性疾患にかかりやすい高齢化する人口動態は、洗練された治療ソリューションの緊急の必要性をさらに強調しています。さらに、医療費の増加と、臨床医および患者の間での適応放射線療法ソリューションの利点に対する意識の高まりが、強力なマクロ的追い風となっています。

市場の見通しは依然として非常に楽観的です。適応放射線療法ソリューション市場は激しいイノベーションによって特徴づけられており、主要プレイヤーは自動化、速度、精度の向上を提供する次世代のソフトウェアおよびハードウェアソリューションを継続的に導入しています。バリューベースのケアモデルへの移行と、患者アウトカムの改善という必須事項が、この分野への投資を促進しています。シームレスなワークフローとデータ管理のため、より広範なヘルスケアIT市場との統合が不可欠になっています。さらに、最先端の設備を備えた、世界中の癌治療センター市場の拡大するネットワークが、導入率に大幅な後押しを提供すると予想されています。がん患者の副作用の最小化と生活の質の向上への重点は、研究開発を継続的に牽引し、さらに洗練された患者中心の適応放射線療法ソリューションにつながるでしょう。

適応放射線療法ソリューション市場内の「エンドユーザー」セグメント分析によると、病院が現在最大の収益シェアを占めており、予測期間を通じてその支配的な地位を維持すると予想されています。この優位性は、病院が高度な放射線療法技術の主要な採用者および実装者としての地位を確立しているいくつかの重要な要因に起因しています。病院、特に大規模な大学付属医療センターや総合がん施設は、複雑な適応放射線療法システムの設置、運用、保守に必要なインフラ、資本投資能力、および学際的な専門知識を備えています。これらの機関は通常、多様ながん症例を大量に処理しており、適応放射線療法ソリューションが提供する高度な機能を含む、幅広い治療オプションが必要とされています。

病院が提供する包括的なケア、すなわち診断、治療計画、放射線照射、および治療後のフォローアップは、適応放射線療法の統合利用に理想的な環境となっています。単一の施設で診断画像と精密な治療照射を組み合わせる能力は、患者のワークフローを最適化し、全体的な治療効果を向上させます。さらに、病院は臨床研究および技術導入の最前線にいることが多く、メーカーと協力して新しいシステムを試験運用し、適応放射線療法ソリューション市場の進化に貢献しています。病院での高学歴の医学物理士、放射線腫瘍医、および線量計士の集中もまた重要な要因であり、これらの専門家は適応放射線療法プラットフォームの安全かつ効果的な運用に不可欠です。

癌治療センター市場、学術・研究機関、専門放射線治療クリニックなどの他のエンドユーザーセグメントも成長していますが、個々の収益貢献は病院の集約された強さと比較して小さいです。例えば、癌治療センター市場は重要ですが、特に高度な専門性や資本集約的な処置においては、しばしば大規模な病院ネットワークと連携して、あるいはその傘下で運営されています。放射線療法システム内への画像診断機能の統合への傾向は、医療画像市場ソリューションが病院の腫瘍学への全体的な投資の一部になりつつあることを意味します。放射線治療機器市場および放射線治療計画ソフトウェア市場の継続的な進歩は、より広範な普及の前に、しばしば病院環境で最初に採用され、検証されます。個別化医療およびリアルタイム適応機能への需要が増加するにつれて、病院は、ハイエンド画像誘導放射線療法市場システムへの大規模投資能力と、患者に最先端の腫瘍治療市場オプションを提供するというコミットメントによって、そのリードをさらに強化すると予想されています。

適応放射線療法ソリューション市場は、それぞれが持続的な拡大に貢献しているいくつかの基本的なドライバーによって大幅に推進されています。1つの主要なドライバーは、がん発生率の世界的な増加です。最近の報告によると、がんの負担は世界中で増加し続けており、より効果的で精密な治療方法への緊急の需要が生じています。例えば、推定によると、2040年までに世界のがん新患数は2700万人を超える可能性があり、適応放射線療法が腫瘍により正確に標的を絞り、副次的損傷を軽減することで提供する高度な腫瘍治療市場オプションが必要とされています。この人口統計学的シフトと疾患の蔓延は、高度なソリューションの導入率の向上に直接つながります。

2番目に重要なドライバーは、医用画像および人工知能における継続的な技術進歩です。MRI、CT、およびコーンビームCT(CBCT)のような高解像度画像診断モダリティを直線加速器(MRI-linacs、CT-linacs)に直接統合することにより、腫瘍および周囲の危険臓器のリアルタイム可視化が可能になります。これにより、臨床医は、放射線照射分画中の解剖学的変化または腫瘍の動きを考慮して、治療計画を動的に適応させることができます。医療画像市場の強化された機能がここで重要です。さらに、ヘルスケアAI市場における人工知能および機械学習アルゴリズムの急速な進化は、治療計画の自動化、組織応答の予測、および線量照射の最適化において重要な役割を果たし、適応放射線療法ソリューション市場における効率と精度を向上させます。例えば、AI駆動の輪郭描画は計画時間を大幅に短縮し、適応治療を日常的な臨床使用により実現可能にします。

3番目に、個別化医療および精密医療への需要の高まりが市場に大きく影響しています。適応放射線療法は、治療の経過中に進化し、個々の患者の解剖学的構造と生理機能に合わせて治療計画を調整することにより、精密医療を体現しています。この個別化されたアプローチは、従来の放射線療法と比較して、より良い腫瘍制御、毒性の軽減、および患者アウトカムの向上につながります。精密腫瘍学市場への全体的な傾向は、適応放射線療法ソリューション市場に直接利益をもたらす、高度に個別化されたケアを提供できる技術を必要としています。最後に、腫瘍への線量増加の改善といった、従来の治療法に対する適応放射線療法の実証された臨床的利点は、臨床診療ガイドラインにますます影響を与え、導入を促進しています。臨床試験からの証拠が増えるにつれて、適応放射線療法に対する認識される価値と必要性は、医療提供者および支払者の間で引き続き上昇するでしょう。

適応放射線療法ソリューション市場は、がん治療の精度、効率、およびアクセス可能性の向上を目指す、確立された医療技術大手と専門イノベーターを特徴とする競争環境によって特徴づけられます。戦略的パートナーシップと継続的な研究開発がこのエコシステムの証です。

適応放射線療法ソリューション市場では、精密腫瘍学の進歩に対する業界のコミットメントを反映した、継続的なイノベーションと戦略的動きが見られています。

放射線治療機器市場プレーヤーが、MRI誘導直線加速器の新しいソフトウェアアップデートを発表し、リアルタイム腫瘍追跡能力を強化し、様々ながん部位の治療時間を短縮し、画像誘導放射線療法市場の境界を押し広げました。ヘルスケアAI市場企業と著名な腫瘍学ソフトウェア開発者の間で、AI駆動の自動輪郭描画と計画を適応放射線療法プラットフォームに直接統合するための重要なパートナーシップが結ばれ、より迅速で一貫した治療計画生成が約束されています。放射線治療計画ソフトウェア市場システムに対して510(k)認証を付与し、適応放射線療法中のより正確な線量蓄積と再最適化を可能にしました。医療画像市場企業を買収しました。腫瘍治療市場におけるこれらの高度な治療の臨床的価値とユニークな要件に対する支払者からの認識の高まりを示しています。適応放射線療法ソリューション市場は、世界中の異なる医療インフラ、がん発生率、技術導入、および償還ポリシーによって駆動される、明確な地域ダイナミクスを示しています。主要地域を分析することで、主要なドライバーと成長軌跡に関する洞察が得られます。

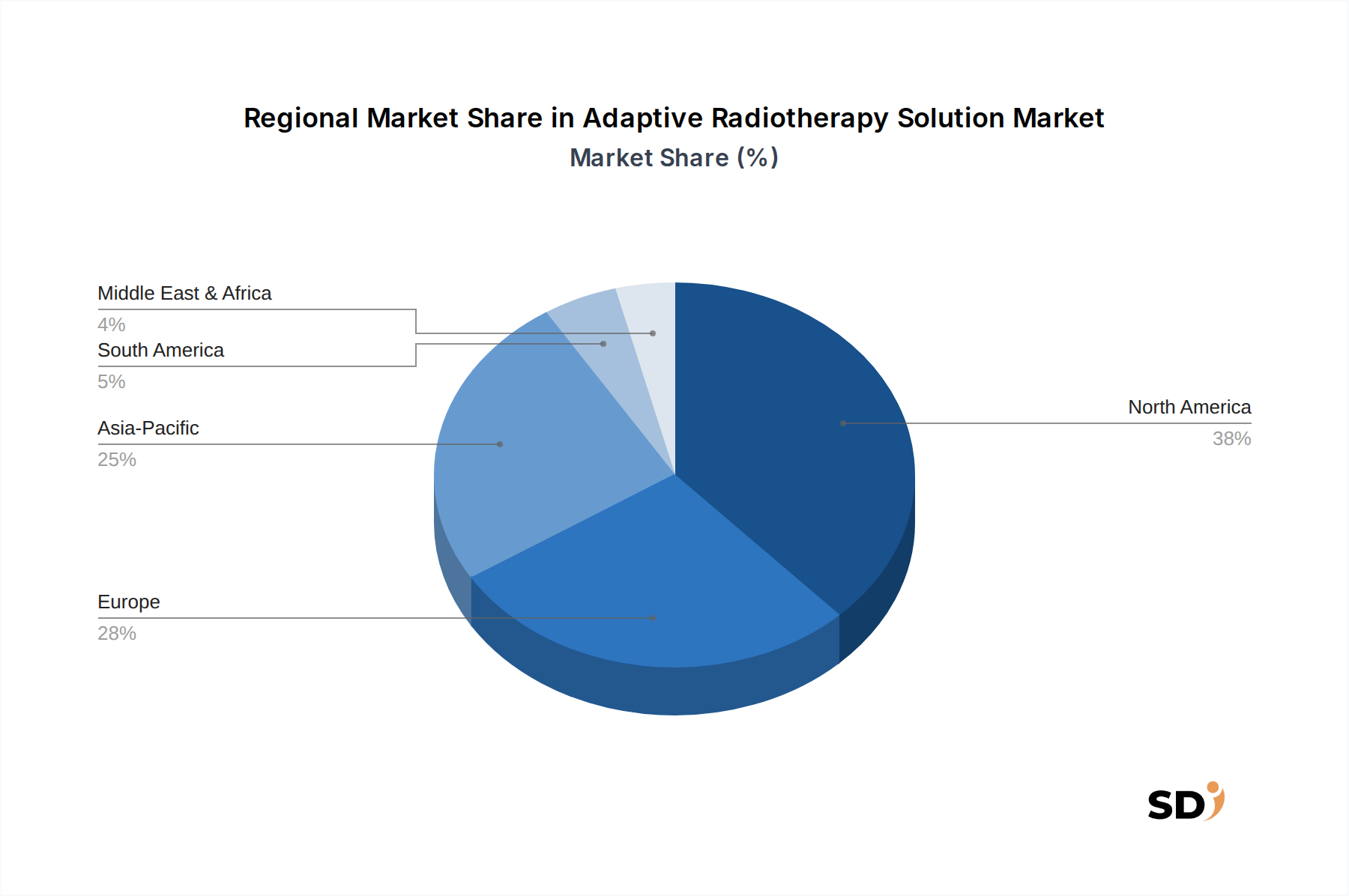

北米は、適応放射線療法ソリューションにとって最大かつ最も成熟した市場であり続けています。この地域は、高い医療支出、高度な医療技術の早期導入、および主要市場プレーヤーと研究機関のsignificantな存在によって恩恵を受けています。特に米国は、強力な研究開発エコシステム、高度な腫瘍治療市場処置に対する有利な償還ポリシー、および様々ながん種のsignificantな発生率により、この優位性を牽引しています。精密腫瘍学市場と個別化医療への強力な焦点が、ここでの適応ソリューションの需要をさらに促進しています。放射線治療機器市場および放射線治療計画ソフトウェア市場への投資は一貫して高いです。

ヨーロッパは、高度な医療システムと臨床研究およびイノベーションへの強力な重点を特徴とする、もう一つのsignificantな市場を表しています。ドイツ、英国、フランスなどの国々は、がんの発生率の高さと、最先端の画像誘導放射線療法市場技術の導入を支援する政府のイニシアチブによって牽引され、主要な貢献者です。ヨーロッパ市場では、治療計画と照射効率の向上を目的として、ヘルスケアAI市場ソリューションの統合が増加しています。規制枠組みは厳格ですが、革新的なソリューションの市場参入も促進します。

アジア太平洋は、適応放射線療法ソリューション市場において最も急速に成長している地域として特定されています。この成長は主に、がん発生率の増加、医療インフラの改善、および中国、インド、日本のような人口の多い国々での高度ながん治療に関する意識の高まりによる、急速に拡大する患者プールによって牽引されています。医療施設の近代化と現代の腫瘍治療市場へのアクセス向上を目的とした政府のイニシアチブは significantなドライバーです。欧米市場と比較して普及率はまだ低いですが、患者の sheerな数とヘルスケアIT市場および医療機器への投資の増加は、グローバルおよびローカルの医療用直線加速器市場メーカーを含む市場プレーヤーに immenseな機会を生み出しています。

中東・アフリカおよびラテンアメリカは、新興市場であり、萌芽的ですが有望な成長見通しを持っています。これらの地域は、医療アクセスの改善、医療観光の増加、および適応放射線療法の利点に対する認識の高まりによって特徴づけられています。しかし、限定的な資本投資、熟練した専門家の不足、および様々な規制環境といった課題は、市場開発が確立された地域と比較して遅いことを意味します。それにもかかわらず、認識の高まりと国際的なベンダーとローカルな医療提供者との間の戦略的パートナーシップは、予測期間中に段階的ではありますが着実な拡大を促進すると予想されています。

適応放射線療法ソリューション市場における日本市場は、世界的なトレンドと同様に、がん治療の精度向上と個別化への需要の高まりを反映しています。日本の医療システムは、高度な技術を早期に導入する傾向があり、適応放射線療法のような先進的な治療法は、その効果と副作用軽減の可能性から注目されています。市場規模は、先進国市場としては堅調ですが、急速な成長というよりは、既存のインフラへの統合と継続的な技術改良に重点が置かれていると考えられます。高齢化社会という背景もあり、がん患者数は依然として多く、効率的で効果的な治療法へのニーズは高いです。日本国内では、大学病院や大規模な総合病院が、適応放射線療法ソリューションの主要な導入者および利用者の中心となっています。これらの施設は、高度な放射線治療機器や画像診断システム、そしてそれらを運用するための専門知識を備えています。具体的には、大学病院に所属する国立がん研究センター、慶應義塾大学病院、東京大学医学部附属病院などが、最先端の放射線治療技術を導入・研究する中心的な役割を担っています。また、Siemens Healthineers、Varian(Siemens Healthineers傘下)、Elektaなどのグローバル企業が、日本法人を通じて市場に製品とサービスを提供しており、国内の医療機器メーカーやIT企業との連携も進んでいます。日本の医療機器市場においては、ISO 13485などの品質マネジメントシステム規格に加え、医薬品医療機器等法(薬機法)に基づく承認・認証プロセスが重要となります。放射線治療装置や関連ソフトウェアは、これらの規制枠組みを遵守する必要があります。流通チャネルとしては、直接販売に加え、専門商社や代理店が病院やクリニックへの販売・サポートを担っています。患者の行動パターンとしては、医療従事者への信頼が厚く、医師の推奨に基づいて治療法を選択する傾向があります。また、QOL(Quality of Life)を重視する傾向も強く、副作用の少ない治療法への関心が高いことが、適応放射線療法の導入を後押しする要因となるでしょう。円換算では、市場規模や関連投資額などは、個別の報告書や企業発表によりますが、一般的に数百万ドルから数千万ドル規模の取引が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模推定および予測手法は、堅牢な一次調査フレームワークに裏打ちされており、これは当社の総調査努力の75%を占めています。この集中的なアプローチにより、主要な業界関係者から直接、ニュアンスのあるリアルタイムの市場動向および専門家の洞察を捉えることができます。二次調査の結果を検証し、独自の情報収集を行うために、バリューチェーン全体にわたる多様なステークホルダーグループとの詳細な半構造化インタビューを実施します。一次調査プロセスは継続的に更新され、購入日までの最新の市場動向を反映しており、クライアントに最新のデータを提供します。

一次調査の主要な参加者には以下が含まれます。

対象となる企業タイプ:

インタビュー対象の特定のステークホルダーの役職:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 主任医療物理士/医療物理部長 | 35% |

| 放射線腫瘍学ディレクター/部門長 | 30% |

| 腫瘍学ソリューション製品管理担当副社長/研究開発ディレクター | 20% |

| 病院ITディレクター - 臨床システム/CIO | 15% |

| Company Type | Representation (%) |

|---|---|

| 放射線治療機器メーカー | 30% |

| 医療画像・AIソフトウェア開発者 | 25% |

| 腫瘍学IT・データ管理ソリューションプロバイダー | 15% |

| 専門がん治療センター・病院 | 20% |

| 学術医療センター | 10% |

当社の調査の残りの25%は、包括的な二次分析および業界ベンチマーキングからなります。このフェーズは、市場の基本的な理解を提供し、主要なトレンド、競争環境、および規制環境を特定します。当社のチームは、複数の評判の良い情報源からのデータを厳密に相互参照して、正確性と公平性を確保します。データソースとして市場調査ウェブサイトは厳密に避けています。

利用される情報源には以下が含まれます。

当社の市場推定は、トップダウンとボトムアップの二重のアプローチを採用し、複数のデータレイヤーにわたって厳密に三角測量されます。この多層的なデータ三角測量により、さまざまな視点からの不一致の調整と推定値の検証を通じて、市場数への高い信頼性が確保されます。

トップダウンアプローチ:世界経済指標、医療支出トレンド、地域別のがん発生率、および全体的な放射線治療市場規模を使用して、適応放射線治療ソリューションの総潜在市場を予測します。マクロ経済要因と技術採用曲線がこれらの推定値を洗練するために適用されます。

ボトムアップアプローチ:この方法では、詳細なデータポイントを合計して総市場規模を構築します。ボトムアップ計算に使用される主要な指標および変数は次のとおりです。

すべての推定値は、一次インタビュー中に得られた専門家の意見を通じて相互検証および調整され、包括的で正確な市場表現が保証されます。

当社の市場規模推定および予測におけるデータ精度レベルは85〜90%と推定されます。この高い精度レベルは、多段階の品質保証プロセスを通じて達成されます。

アジア太平洋地域は、適応放射線療法ソリューション市場において力強い成長を示すと予測されています。この拡大は、がん罹患率の増加、中国やインドなどの国々での医療インフラの改善、高度な腫瘍治療の採用増加によって推進されています。

主要なセグメントには、ソフトウェアソリューション、ハードウェアソリューション、サービスが含まれます。主要なアプリケーションは、前立腺がん、肺がん、乳がんの治療であり、ソリューションの展開と患者への影響において重要な領域を表しています。

北米は、適応放射線療法ソリューション市場において約38%の significant share を占めています。このリーダーシップは、高度な医療インフラ、新しい医療技術の採用率の高さ、強力な研究開発投資、およびVarianやAccurayのような主要市場プレーヤーの強力な存在感によるものです。

適応放射線療法ソリューションにおける持続可能性の考慮事項は、主にハードウェアシステムのエネルギー効率と医療機器のライフサイクル管理に関係しています。直接的なESG報告は進化していますが、高度なデバイスの運用フットプリントの最適化と安全な廃棄慣行に焦点が当てられています。

技術革新は、精度とリアルタイム適応能力の向上に焦点を当てています。主要なトレンドには、優れた軟部組織可視化のためのMRI誘導適応放射線療法の統合と、治療中の動的な調整を可能にするリアルタイム適応システムの開発が含まれ、患者の予後を改善します。

新規参入の主な障壁には、研究開発および製造に必要な高額な資本投資、厳格な規制承認プロセス、および専門的な臨床専門知識の必要性が含まれます。ElektaやSiemens Healthineersのような確立されたプレーヤーは、強力な知的財産と広範な流通ネットワークを有しており、競争上の優位性を築いています。