1. 尋問・公判ソフトウェア市場に影響を与えている技術革新は何ですか?

AI駆動の文字起こし、リアルタイムコラボレーション、強化されたビデオ会議などが、尋問・公判ソフトウェア市場の成長を後押ししています。Cloud CourtやStenoなどのプロバイダーのソリューションは、これらのイノベーションを活用して法務ワークフローの効率を向上させています。この導入が、セクターの予測CAGR 15%の成長を支えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

尋問・公判ソフトウェア

尋問・公判ソフトウェアSenior Research Analyst

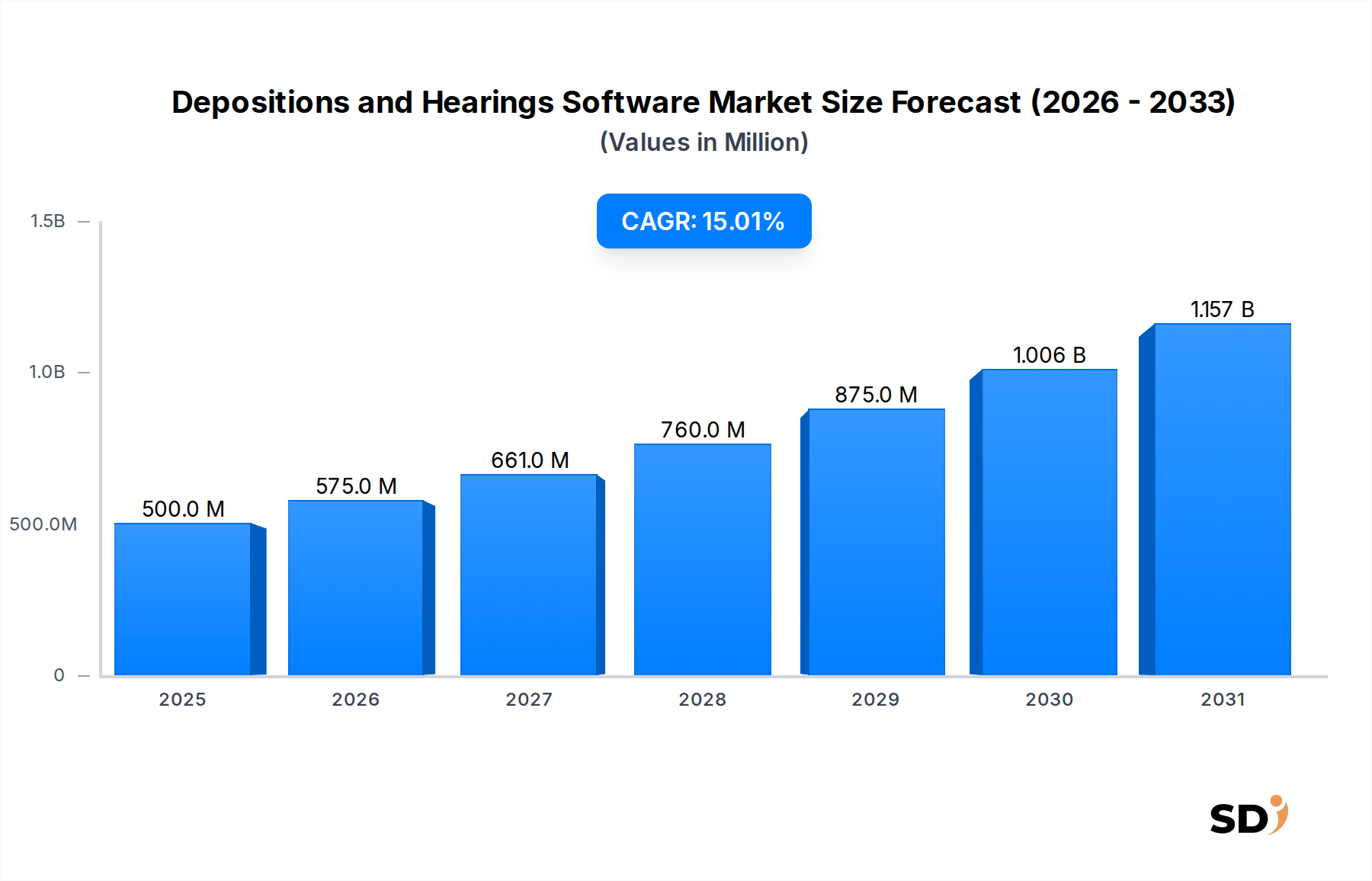

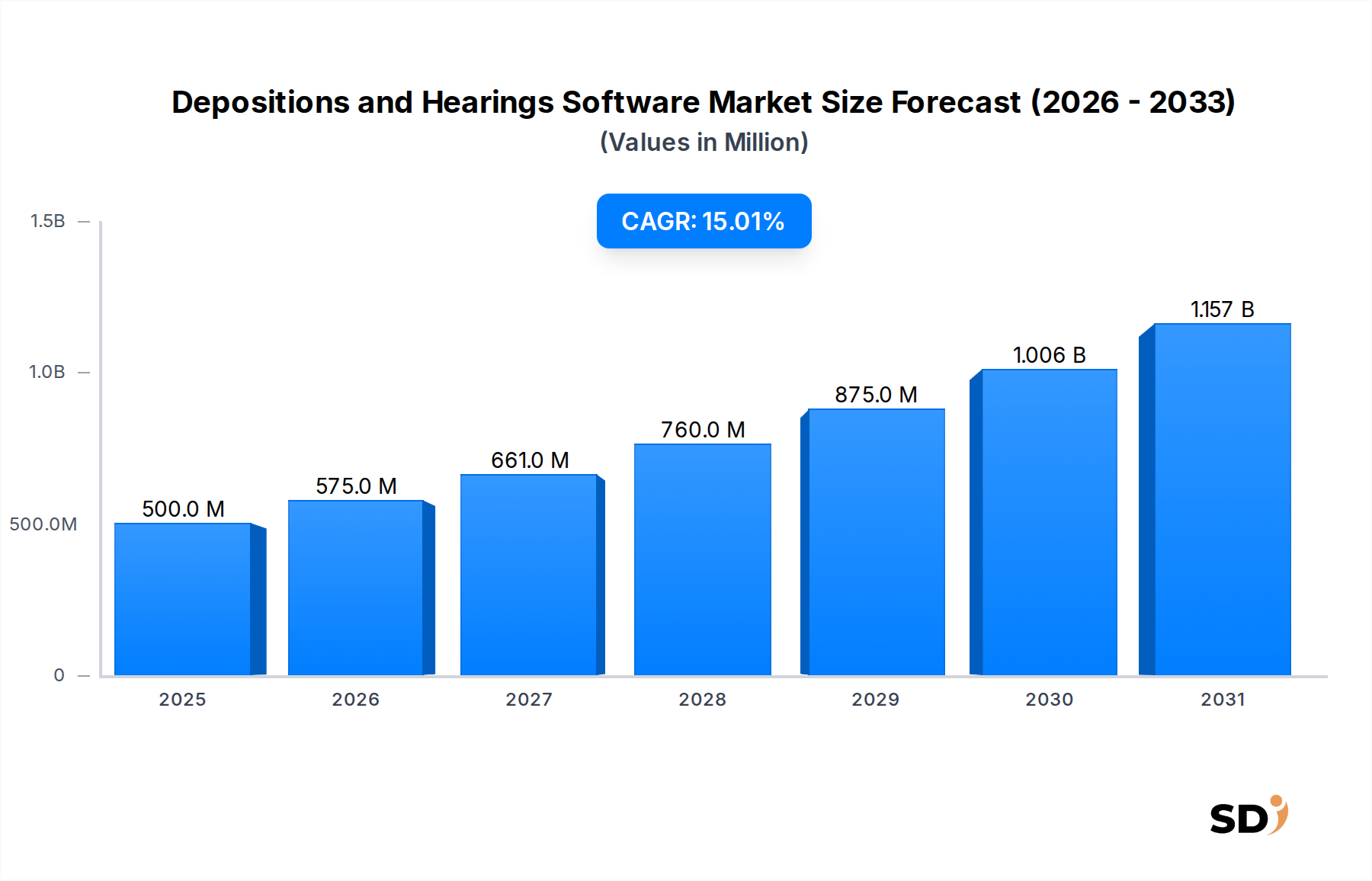

世界の尋問・公聴会ソフトウェア市場は、法曹界のデジタル変革の加速を反映し、大幅な拡大を予定しています。2025年には推定5億ドル(約750億円)の価値が見込まれ、予測期間中の堅調な年平均成長率(CAGR)15%を示し、2032年までには約13億3000万ドル(約2,000億円)に達すると予測されています。この著しい成長は、業務効率化、訴訟プロセスのコスト削減、仮想司法手続きの広範な採用に対する需要の高まりによって主に牽引されています。2020年以降の世界的な出来事によって著しく増幅されたリモートワークモデルおよび仮想法廷への移行は、法曹界の様相を根本的に変え、高度な尋問・公聴会ソフトウェアを不可欠なものとしています。訴訟件数の増加、国際的な法務実務の性質、広範なリーガルテック市場への継続的な投資といったマクロ的な追い風は、この成長軌道をさらに強化しています。さらに、デジタル記録保管およびデータセキュリティに関する規制上の義務は、法律事務所や裁判所に準拠したソフトウェアソリューションへの投資を促しています。AIのような先進技術の文字起こし、分析、証拠管理への統合は、精度と生産性の向上を約束し、新たな業界標準を確立しています。この市場は、比類なきアクセシビリティ、スケーラビリティ、災害復旧機能を提供するクラウドベースソフトウェア市場の固有の利点からも恩恵を受けています。尋問・公聴会ソフトウェア市場の見通しは、継続的なイノベーション、戦略的パートナーシップ、隣接するリーガルテクノロジーとの深まる統合によって特徴づけられ、ダイナミックで進化し続ける競争環境を確保し、引き続き非常に明るいです。

「種類」セグメントは、尋問・公聴会ソフトウェア市場において、クラウドベースソリューションが主要かつ最も急速に拡大するサブセグメントであることを示しています。具体的な収益シェアデータは非公開ですが、業界分析では、従来のオンプレミス展開に対する固有の利点から、クラウドベースの提供が常に主要な選択肢として位置づけられています。この優位性は、クラウドプラットフォームが提供する比類なきアクセシビリティと柔軟性に由来しており、リモートワークとハイブリッド法務実務の時代において重要な要因となる、インターネット接続があればどこからでも弁護士が尋問や公聴会に参加できるようになります。スケーラビリティも重要な推進要因です。クラウドソリューションは変動する需要に容易に適応でき、大幅な初期資本支出やITインフラ投資なしで、ユーザー数、案件数、データストレージニーズの増加に対応できます。この従量課金モデルは、資本支出(CapEx)を運営費(OpEx)に変換し、大企業から中小企業まで、より幅広い事務所にとって高度なリーガルテクノロジーへのアクセスを容易にします。Everlaw、Opus 2、Cloud Court, Inc.のような主要プレイヤーはこのセグメントの最前線にあり、リアルタイムコラボレーション、高度なセキュリティプロトコル、シームレスな統合機能といった機能でクラウドプラットフォームを継続的に強化しています。これらのプラットフォームは、しばしば堅牢な暗号化、多要素認証、定期的なセキュリティアップデートを組み込んでおり、機密性の高い法的データの管理にとって重要であり、クラウドベースソフトウェア市場でしばしば関連付けられる懸念の一部を軽減します。クラウドプロバイダーが提供するオフサイトデータバックアップと災害復旧の固有の利点は、事業継続性を求める法律事務所にとってさらに魅力的です。対照的に、オンプレミスソリューションは通常、ハードウェアとソフトウェアライセンスに高い初期費用がかかり、メンテナンスとアップデートのための専用ITスタッフが必要であり、現代の法務実務に不可欠な地理的な柔軟性を欠いています。一部の大規模でより保守的な機関は、データ管理の認識からオンプレミスソリューションを依然として好むかもしれませんが、尋問・公聴会ソフトウェア市場における圧倒的なトレンドは、効率性、費用対効果、そして機敏でグローバルにアクセス可能な法務ワークフローの必要性によって推進されるクラウド採用を支持しています。このトレンドは、法曹界の厳格なコンプライアンス要件を満たし、それを超えることが増えているクラウドセキュリティフレームワークの進化によってさらに支持されています。クラウドセグメントの堅調な成長は、データ処理およびレビューの標準となりつつあるクラウドネイティブソリューションを備えた、より広範なeディスカバリソフトウェア市場の開発にも影響を与えています。

尋問・公聴会ソフトウェア市場は、強力なドライバーと顕著な制約の融合によって影響を受けています。主なドライバーは、法曹界におけるデジタル変革の必要性の高まりです。従来の紙ベースのプロセスは、ますます非効率的でコストがかかっています。世界中の事務所がデジタル化に多額のリソースを投入しており、例えば、調査によると、2025年までに法務専門家の70%以上が、ワークフローの効率化と経費削減のためにリーガルテクノロジーソリューションへの投資を増やす計画です。この近代化への推進は、高度なソフトウェアの需要を直接的に牽引します。もう一つの重要なドライバーは、リモートおよびハイブリッド法務手続きへの広範な移行です。世界的なパンデミックは、仮想法廷とリモート尋問のこれまでにない採用を触媒し、一部の管轄区域では2020年から2021年にかけて仮想公聴会の利用率が300%増加したと報告されています。このトレンドは継続しており、堅牢なビデオ会議ソフトウェア市場と統合された尋問ツールは、現代の法務実務の不可欠なコンポーネントとなっています。さらに、効率性の向上とコスト削減の義務は、重要な触媒です。尋問ソフトウェアが提供する自動文字起こし、証拠管理、リアルタイムコラボレーション機能は、発見および公聴会準備時間を最大40%削減でき、事務所にとって大幅なコスト削減に直接つながります。最後に、厳格な規制遵守とデータセキュリティ要件は、強力なドライバーとして機能します。機密性の高いクライアントデータの量が増加するにつれて、事務所や裁判所は、プライバシー、完全性、監査可能性を保証するプラットフォームを必要とし、高度なデータセキュリティソフトウェア市場の機能と統合されたソリューションの需要を牽引します。法曹界における潜在的なデータ侵害は、多額の罰金や評判の低下につながる可能性があり、事務所は安全なソフトウェアを優先するようになります。しかし、市場は制約に直面しており、特に保守的な法曹界における変化への固有の抵抗が挙げられます。明白な利点にもかかわらず、多くの確立された事務所や年配の弁護士は新しいテクノロジーの採用が遅れており、2023年までに中小規模の法律事務所のうち、デジタル尋問ワークフローを完全に統合したのは推定55%にすぎません。もう一つの大きな制約は、極めて機密性の高い情報に対するデータセキュリティとプライバシーに関する永続的な懸念です。クラウドセキュリティは大幅に進歩しましたが、侵害、ベンダーロックイン、さまざまな国際的なデータ居住法への準拠に関する懸念は不安を引き起こし、一部のクラウドベースソフトウェア市場ソリューションの採用を遅らせる可能性があります。最後に、初期投資とトレーニングの負担は、特に小規模な事務所や、広範な統合作業を必要とする、確立されたレガシーケース管理ソフトウェア市場システムを持つ事務所にとって、抑止力となる可能性があります。

尋問・公聴会ソフトウェア市場の競争環境は、確立されたリーガルテクノロジープロバイダーと革新的なスタートアップの混合によって特徴づけられ、仮想および対面での法務手続きのための、より効率的で安全で統合されたソリューションの提供を競っています。主要プレイヤーは、AIやリアルタイムコラボレーションなどの高度な機能を組み込むために、プラットフォームを継続的に進化させています。市場の断片化は、統合と戦略的パートナーシップの機会も示しています。

イノベーションと戦略的拡大は、尋問・公聴会ソフトウェア市場における最近の動向を特徴づけており、変化する法的需要と技術的進歩への業界の迅速な適応を反映しています。

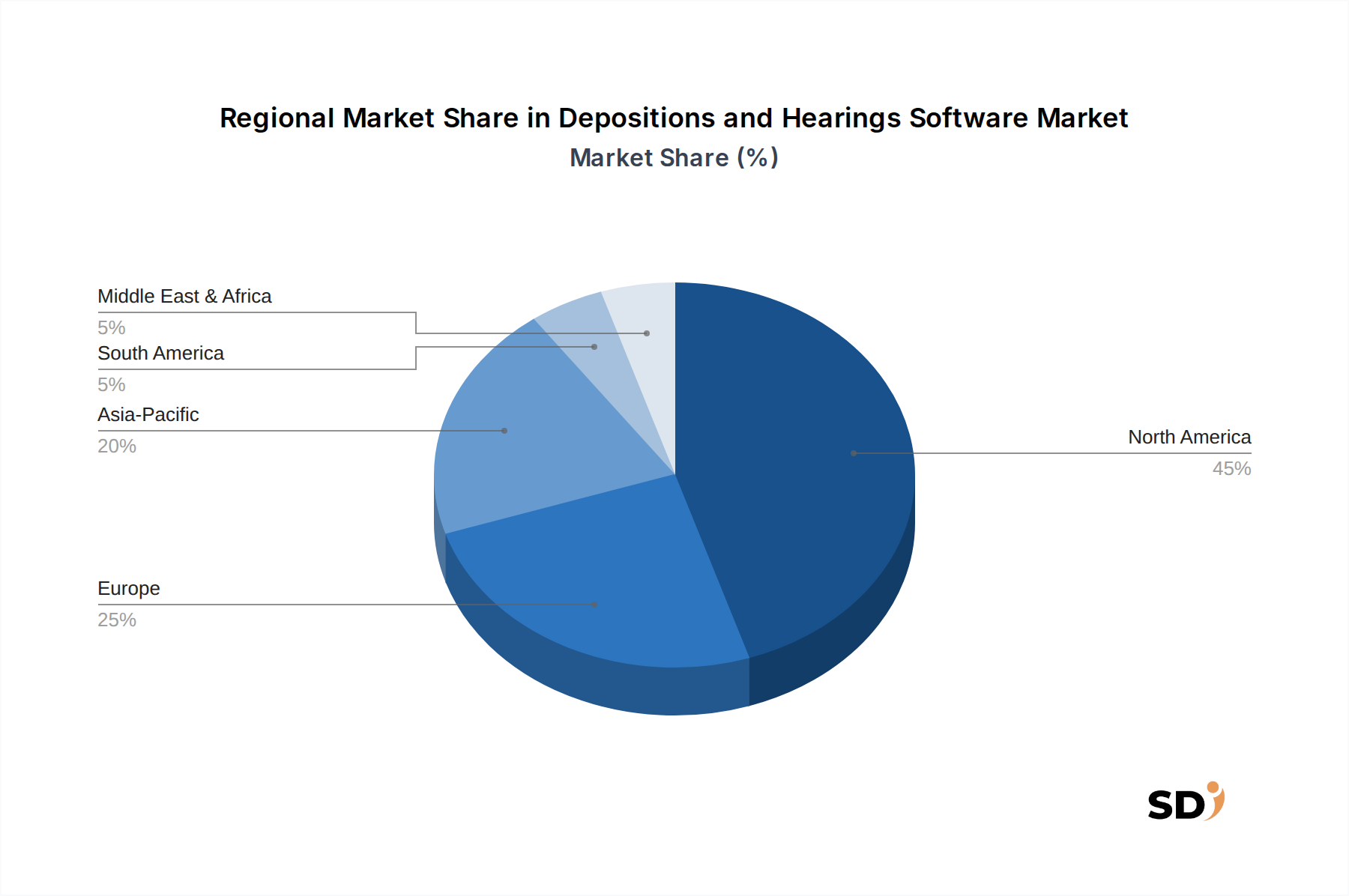

尋問・公聴会ソフトウェア市場は、デジタル採用率、法的インフラ、規制環境の違いによって推進される、明確な地域的ダイナミクスを示しています。世界的に、市場は主要な地理的セグメント全体で、集中しているが成長している需要を反映しています。

北米は現在、尋問・公聴会ソフトウェア市場で最大の収益シェアを占めており、世界市場の約40%を占めると推定されています。この優位性は、高度に成熟したリーガルテクノロジーエコシステム、高いインターネット普及率、そしてテクノロジーに精通した法曹界によるデジタルソリューションの早期かつ積極的な採用に起因しています。米国とカナダは、リーガルテクノロジー市場への強力な投資と複雑な訴訟の多さによって、特に強力な市場です。この地域は、継続的なイノベーションと仮想法務運用への広範な移行によって牽引され、推定CAGR16%で強力な成長軌道を維持すると予測されています。

ヨーロッパは2番目に大きな市場であり、世界収益の推定30%に貢献しています。英国、ドイツ、フランスなどの国々は、デジタル司法のための政府のイニシアチブと国際的な法務活動の増加によって、採用曲線でリードしています。データプライバシーとセキュリティに関する規制上の推進も、準拠したソフトウェアへの投資を促進します。欧州市場は、デジタル法務手続きの標準化への強い焦点と、法曹界におけるクラウドベースソフトウェア市場の継続的な拡大から恩恵を受け、約14%の健全なCAGRで成長すると予想されています。

アジア太平洋(APAC)は、最も急速に成長している地域として特定されており、約18%という印象的なCAGRを記録すると予測されています。現在の収益シェアは小さい(約15%)ですが、中国、インド、日本、韓国などの市場は、法務インフラのデジタル化を急速に進めています。この成長は、外国直接投資の増加、企業法務部門の拡大、国際紛争の増加によって牽引されています。この地域の政府や法律事務所は、裁判所システムや法務実務の近代化に多額の投資を行っており、尋問・公聴会ソフトウェア市場の拡大にとって肥沃な土壌を提供しています。APACのさまざまなセクターにおけるエンタープライズソフトウェア市場の急速な成長も、専門的な法的ソフトウェアへの準備に貢献しています。

世界のその他の地域(中東・アフリカおよび南米)は、まとめて残りの市場シェア、約10%を占めています。これらの地域は、採用率が遅いことを特徴としていますが、大きな未開発の可能性を秘めています。ここでの成長は、主にデジタルインフラの改善、リーガルテクノロジーの利点に関する認識の向上、そして伝統的な方法からの段階的な脱却によって推進されています。約12%という低いCAGRが予想されていますが、これらの発展途上にある法務市場では、ローカライズされたソリューションと戦略的パートナーシップが市場浸透を加速し始めています。課題には、さまざまな規制環境や経済的格差が含まれますが、これらの地域が法務システムにおけるデジタル変革を徐々に受け入れるにつれて、長期的な見通しは前向きなままです。

尋問・公聴会ソフトウェア市場は、完全にデジタルであるため、従来の意味での物理的な「原材料」に依存しません。代わりに、そのサプライチェーンは、デジタルインフラを形成する上流の技術コンポーネントとサービスへの依存によって定義されます。主要な上流の依存関係には、Amazon Web Services(AWS)、Microsoft Azure、Google Cloud Platform(GCP)などの主要なクラウドインフラストラクチャ市場プロバイダーが含まれ、これらは基本的なコンピューティング、ストレージ、ネットワーキングリソースを供給します。法務手続き中に生成される膨大な量のビデオ、オーディオ、テキストデータを処理するために、高速NVMe SSD(価格はグローバルNANDフラッシュ市場の影響を受ける)とスケーラブルなオブジェクトストレージの両方を含むデータストレージソリューションが不可欠です。文字起こしや分析のための機械学習を活用した高度なアルゴリズムの開発は、オープンソースライブラリ、専門的なAI/MLモデル(サードパーティAPIを含む)、および強力なCPU/GPUリソース(より広範な半導体市場の影響を受ける)にしばしば依存します。法的データの機密性を考慮すると、暗号化アルゴリズムや脅威インテリジェンスフィードを含むサイバーセキュリティコンポーネントも重要な入力です。

このデジタルサプライチェーンにおける調達リスクには、主要なクラウドプロバイダーとのベンダーロックインが含まれ、柔軟性と交渉力が制限される可能性があります。地政学的な安定性は、グローバルデータセンターの場所と運用上の整合性に影響を与える可能性があります。高度なスキルを持つソフトウェア開発者およびデータサイエンティストの可用性とコストは、重大な入力リスクを表しており、人材不足は運用コストを押し上げ、イノベーションを遅らせる可能性があります。オープンソースライブラリへの依存は、急速な開発に有益である一方で、メンテナンス、セキュリティ脆弱性、ライセンスコンプライアンスに関連するリスクも伴います。物理的な商品サイクルからは直接影響を受けませんが、クラウドサービスと特殊ハードウェアのコストは変動する可能性があり、ソフトウェアプロバイダーの開発および運用予算に間接的に影響します。例えば、グローバルな半導体不足は、時期によってはサーバーハードウェアの可用性とコストに影響を与え、ソフトウェアプロバイダーのインフラストラクチャ費用を増加させました。高度なテクノロジーの継続的な必要性は、プロバイダーが継続的に研究開発に投資することを意味し、しばしば、より広範なテクノロジーセクター内の急速な技術的陳腐化と市場需要の価格動向の影響を受ける最先端のコンポーネントに依存しています。

尋問・公聴会ソフトウェア市場における価格設定のダイナミクスは、従来の永続ライセンスから移行する、Software-as-a-Service(SaaS)モデルの普及によって主に形作られています。平均販売価格(ASP)は一般的にサブスクリプションベースであり、機能、ユーザー数、ストレージ容量、AI駆動の文字起こしや分析のような高度な機能のバリエーションを反映した段階的な価格設定構造が一般的です。プロバイダーがより高度な機能統合し、エンドツーエンドソリューションを提供するにつれてASPは右肩上がりで推移しており、ユーザーあたりの平均収益(ARPU)の増加を牽引しています。プレミアムティアには、強化されたセキュリティ、専用サポート、既存のケース管理ソフトウェア市場システムとのより深い統合が含まれることが多く、より高い価格設定を可能にします。

この市場における利益率構造は、特に純粋なソフトウェア製品の場合、堅調である可能性があります。ソフトウェア製品の粗利益率は、複製コストが低いため、通常は70%〜90%と高いです。しかし、多額の運営費(OpEx)が純利益率にかなりの圧力をかけています。主要なコストレバーには、継続的なイノベーションとAIのような新技術の統合のための研究開発(R&D)への多額の投資が含まれます。保守的な法曹界を教育し、競争の激しい環境で新規顧客を獲得する必要性によって、販売およびマーケティング(S&M)費用も高くなります。さらに、クラウドインフラストラクチャコスト、開発者給与、サイバーセキュリティソフトウェアライセンス、およびカスタマーサポートリソースは、継続的かつ増大する運用コストを構成します。高可用性で安全なプラットフォームへの需要は、プレミアムクラウドサービスと最高レベルのセキュリティ対策を必要とし、全体的なコスト構造に影響を与えます。

競争の激しさは、尋問・公聴会ソフトウェア市場の特徴です。これは、大手リーガルテック企業に加えて、多数のニッチプレーヤーが存在する断片化された市場です。この断片化は、企業が包括的な機能セット(機能クリープ)を提供したり、市場シェアを獲得するために競合他社よりも安価な価格を設定したりすることによって競争するため、大幅な価格圧力につながります。この競争環境は、明確な差別化または強力なエコシステム統合を持たないプロバイダーにとって、特に価格設定力を損なう可能性があります。確立されたブランド認知度、堅牢なセキュリティ証明書、または特定の裁判所テクノロジー市場ソリューションとの統合などのユニークな統合を持つ企業は、より大きな価格設定力を獲得する傾向があります。人工知能ソフトウェア市場機能の急速な統合は、二重のダイナミクスをもたらします。それはR&Dコストを増加させますが、実証可能な効率向上と精度の向上を提供することによってプレミアム価格設定の機会も創出します。全体として、粗利益率は依然として健全ですが、激しい競争と高い運用コストは、尋問・公聴会ソフトウェア市場内での収益性を維持するために、効率的な管理と継続的なイノベーションを必要とします。

尋問・公聴会ソフトウェア市場は、日本の法曹界のデジタル変革の進展とともに、安定した成長を示しています。日本の法制度は伝統的に慎重なテクノロジー導入で知られていますが、近年の法改正やテクノロジーの進歩により、電子調書作成、オンライン審理、デジタル証拠管理への関心が高まっています。2023年の市場規模は、推定で約100億円から150億円程度と推測され、今後5年間で年平均成長率(CAGR)7〜9%での成長が見込まれています。これは、訴訟件数の増加、国際的な商取引の複雑化、そして司法手続きの効率化と透明性向上への社会的な要請によるものです。

日本国内では、大手法律事務所や一部の企業法務部門が、グローバルなリーガルテクノロジープロバイダーの日本法人や、国内のITソリューション企業が提供する尋問・公聴会ソフトウェアを導入し始めています。例えば、EverlawやOpus 2のような国際的なプレーヤーは、日本市場向けにローカライズされたサービスを提供し、国内の法律事務所と連携しています。また、PwCコンサルティング合同会社のような大手コンサルティングファームも、法務部門のDX支援の一環として、これらのソフトウェアソリューションの導入を推奨しています。

日本においては、法律関連のソフトウェアやサービスに適用される主要な規制や基準は、直接的な「尋問・公聴会ソフトウェア」に特化したものは多くありませんが、情報セキュリティ、個人情報保護、電子署名に関する法令が間接的に関連します。具体的には、個人情報保護法(APPI)に基づくデータ管理、電子帳簿保存法における証拠の真正性確保、そしてサイバーセキュリティ基本法に基づく情報セキュリティ対策などが挙げられます。これらの法規制は、ソフトウェアの機能要件やデータ処理方法に影響を与えます。

流通チャネルとしては、法律事務所向けの専門商社やITインテグレーターが主要な役割を果たしています。消費者行動としては、日本の弁護士は、信頼性、セキュリティ、そして既存のワークフローとの互換性を重視する傾向があります。初期投資やトレーニングコストに対する懸念から、中小規模の法律事務所では、クラウドベースのSaaSモデルの採用が先行する可能性があります。また、文書管理システムや裁判所システムとの連携機能が、導入を決定する上での重要な要因となります。

市場規模における具体的な数値として、尋問・公聴会ソフトウェアの年間契約料は、事務所の規模や利用機能にもよりますが、中小規模の事務所では年間100万円から500万円程度、大企業ではそれ以上になると推定されます。これらのソフトウェアは、法務業務の効率化、コスト削減、そしてグローバルな訴訟への対応力強化に貢献すると期待されています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社のプライマリリサーチは、市場分析の基盤を形成し、総研究努力の75%を占めています。この厳格なアプローチには、デポジションおよび公聴会ソフトウェアのバリューチェーン全体にわたる主要なステークホルダーとの直接的な関与が含まれます。当社のインタビューはグローバルに実施され、多様な市場ダイナミクスと地域固有のニュアンスを捉えるために、特定されたすべての地域セグメントを網羅しています。一貫したデータ収集を保証するために構造化された質問票アプローチを活用しながら、新興のトレンドや課題を明らかにするための探索的な議論を可能にしています。

プライマリインタビューの主要な参加者には以下が含まれます。

プライマリリサーチ中にエンゲージされた企業のタイプには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 法務オペレーションディレクター | 30% |

| 最高技術責任者(LegalTechベンダー) | 25% |

| マネージングパートナー(法律事務所) | 25% |

| 主任裁判記録係/訴訟サポートマネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| リーガルテクノロジープロバイダー(ソフトウェア開発者) | 30% |

| 裁判記録代理店 | 25% |

| 法律事務所および企業法務部門 | 30% |

| リーガルサービスビューローおよびコンサルタント | 10% |

| クラウドインフラストラクチャおよびプラットフォームプロバイダー | 5% |

セカンダリリサーチは、残りの25%の方法論を構成し、強固な基礎的理解を確立し、プライマリ調査結果を検証し、より広範な業界トレンドを特定するのに役立ちます。当社の取り組みは、信頼できる権威ある情報源を重視し、他の市場調査会社からのデータは厳密に回避します。

主要なセカンダリデータソースには以下が含まれます。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、包括的で正確な推定を保証するために多段階のデータ三角測量によって補完されます。この堅牢なフレームワークは、アプリケーション(大企業、中小企業)、タイプ(クラウドベース、オンプレミス)、および指定されたすべての地理的領域によって市場に対応します。

ボトムアップアプローチには、主要な市場指標に基づいた詳細なデータ集計が含まれます。

トップダウンアプローチは、マクロ経済要因、法務業界の支出トレンド、法務セクター内の全体的なデジタルトランスフォーメーション予算、および地域的な法務サービス市場規模を活用することにより、これらの詳細な推定を検証します。さまざまなプライマリおよびセカンダリソース、競合分析、地域経済指標、および法的プロセスに影響を与える規制変更を横断するデータ三角測量は、市場規模と成長予測をさらに精査します。すべての市場数値は、現実的で一貫性のあるものにするために、世界および地域のGDP成長率、法務サービス市場規模、および技術採用率に対して慎重にクロスリファレンスされています。

データ精度と信頼性の最高水準を維持することは最重要です。このレポートでは、推定データ精度レベル88%を保証します。これは、多段階の検証プロセスを通じて達成されます。

AI駆動の文字起こし、リアルタイムコラボレーション、強化されたビデオ会議などが、尋問・公判ソフトウェア市場の成長を後押ししています。Cloud CourtやStenoなどのプロバイダーのソリューションは、これらのイノベーションを活用して法務ワークフローの効率を向上させています。この導入が、セクターの予測CAGR 15%の成長を支えています。

特に法廷手続きの機密性の高い性質を考慮すると、データセキュリティとプライバシーコンプライアンスが重大な課題となっています。多様なレガシーシステムとの統合や、国際的な法的枠組みの違いも、一部のソフトウェアプロバイダーの市場拡大を抑制する可能性があります。vTestifyが提供するようなソリューションの堅牢なセキュリティの確保が不可欠です。

市場は主にアプリケーション別に大企業と中小企業にセグメント化されており、多様なユーザーニーズとリソース規模を反映しています。さらに、ソリューションはタイプ別にクラウドベースとオンプレミスに分類されており、クラウドベースのモデルは、スケーラビリティとアクセシビリティのため、将来の市場シェアで優位になると予想されます。

尋問・公判ソフトウェア市場の予測CAGR 15%は、法務テクノロジーへの投資関心の高まりを示唆しています。EverlawやOpus 2などの主要企業は、通常、製品開発や市場プレゼンスの拡大のためにベンチャーキャピタルを引き付けます。この資本流入は、デジタル法務ツールの継続的なイノベーションをサポートします。

ソフトウェア市場として、貿易力学は物理的な商品よりもデジタルサービス提供とクロスボーダーライセンス供与が主に関係しています。市場の大部分を占める北米は、これらのプラットフォームをグローバルに開発・「輸出」する主要なハブとして機能しています。規制の調和は、常に国際的な要因となっています。

尋問・公判ソフトウェアの環境への影響は低く、クラウドベースのサービスのためのデータセンターの責任ある運用に焦点を当てています。ESGの考慮事項には、データプライバシー、倫理的なAIの使用、およびCalloquyが提供するソリューションなど、法務テクノロジーへの公平なアクセスが保証されることが含まれます。これらの要因は、業界の事業運営の社会的ライセンスに貢献しています。