1. 解約予測ソフトウェア市場への参入における主な障壁は何ですか?

高度なデータ統合機能の必要性、正確なモデルのための専門的なAI/MLの専門知識、および多額の研究開発投資が障壁となります。SAP SEやSalesforceのような確立されたプロバイダーは、既存のエンタープライズリレーションシップから恩恵を受け、ベンダーロックインを生み出しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

解約予測ソフトウェア

解約予測ソフトウェアSenior Research Analyst

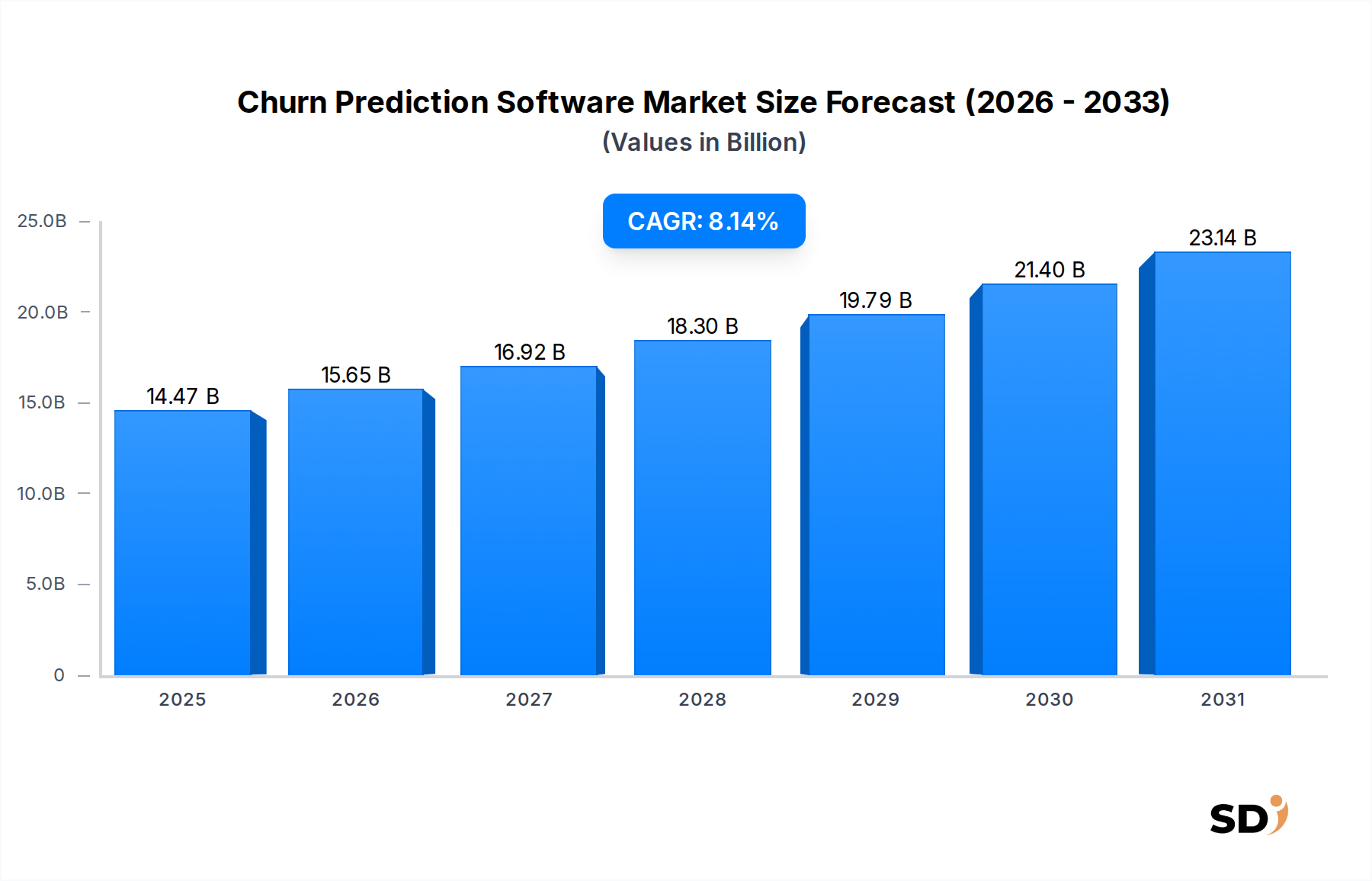

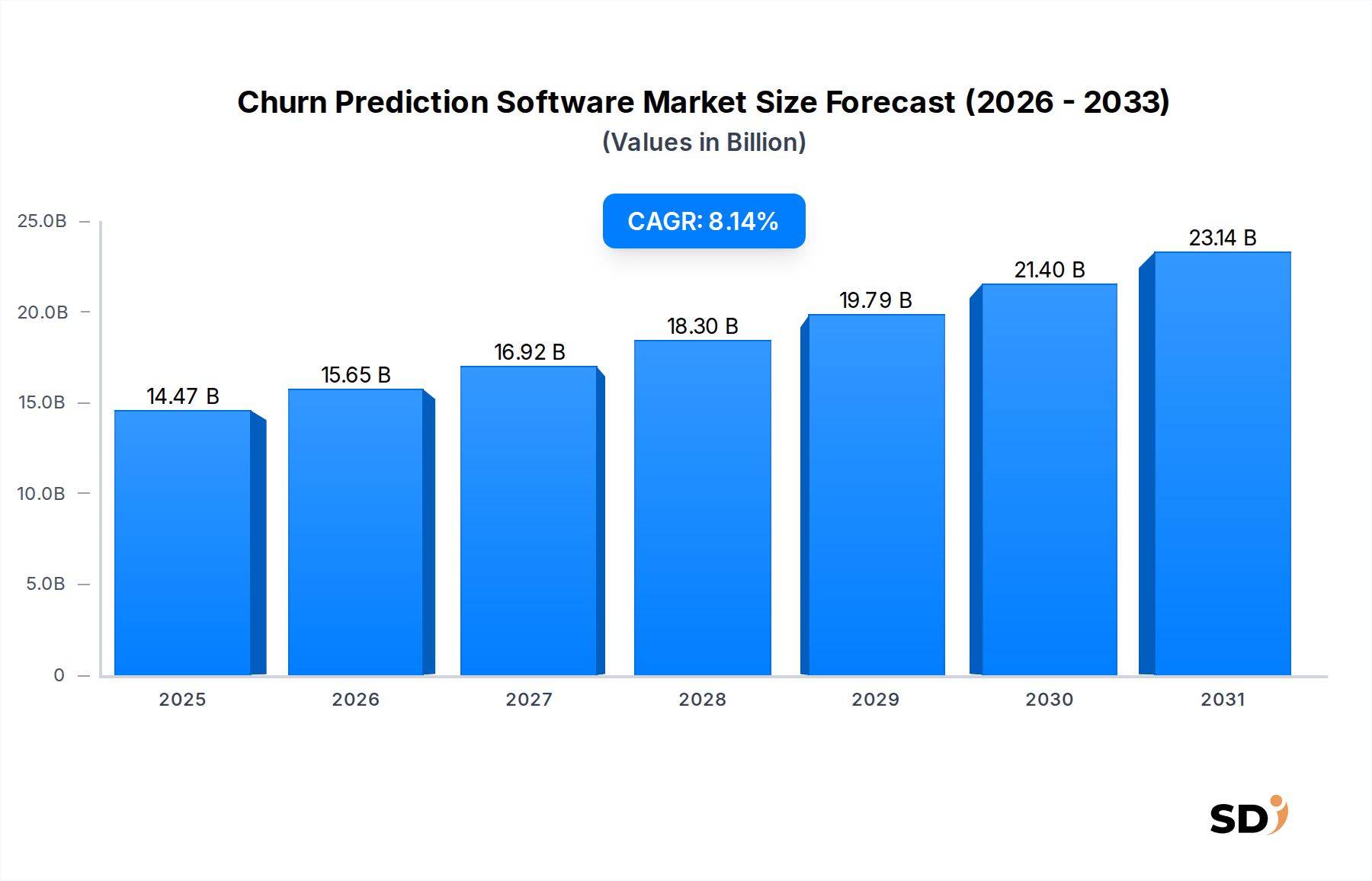

チャーン予測ソフトウェア市場は、多様な業界における顧客維持の重要性が高まるにつれて、著しい拡大を遂げています。2025年には144億7,000万ドルと推定される市場規模は、2034年まで年平均成長率(CAGR)8.14%で力強く成長すると予測されています。この成長軌道により、予測期間終了時には市場評価額は約291億7,000万ドルに達すると見込まれており、現代のビジネス戦略においてこれらのソリューションが果たす極めて重要な役割を強調しています。主要な需要ドライバーは、新規顧客獲得と既存顧客維持のコストの大きな差であり、企業はチャーンリスクを早期に特定し軽減できる高度なツールへの投資を余儀なくされています。SaaS、メディア、その他のセクター全体でのサブスクリプションベースのビジネスモデルの普及は、定期収入モデルは本質的にチャーンの影響を受けやすいため、この需要をさらに増幅させています。デジタル変革の加速、クラウド採用の広範化、ビッグデータの指数関数的な成長といったマクロ的な追い風は、チャーン予測技術の進化と展開のための肥沃な土壌を提供しています。これらのプラットフォームに不可欠な人工知能(AI)および機械学習(ML)アルゴリズムの高度化により、より正確な予測とパーソナライズされた介入戦略が可能になっています。さらに、グローバルな競争環境は、企業が優れた顧客体験を通じて差別化することを強制しており、チャーン予測は戦略的優位性となっています。企業が顧客生涯価値(CLV)を最大化しようと努めるにつれて、早期チャーン検出のための高度な分析の導入は不可欠になっています。チャーン予測ソフトウェア市場の見通しは依然として非常に前向きであり、データ処理、予測モデリング、統合機能における継続的なイノベーションに特徴付けられており、ますます顧客中心のエコノミーにおいてその持続的な関連性を保証しています。顧客ロイヤルティを育み、運用効率を最適化するためのデータ主導の洞察に対する継続的なニーズは、この市場の拡大を牽引し続けるでしょう。

チャーン予測ソフトウェア市場において、クラウドベースソリューションは現在、主要な収益シェアを占めており、この傾向は予測期間中にさらに強化されると予想されています。このセグメントの優位性は、SaaS(Software-as-a-Service)モデルが提供するいくつかの魅力的な利点に由来しており、これは、スケーラビリティ、柔軟性、アクセシビリティに関する現代のエンタープライズ要件に完全に適合しています。クラウドベースのチャーン予測プラットフォームは、ハードウェアや複雑なインフラストラクチャへの大幅な初期資本投資なしで、高度な分析ツールを展開する能力を企業に提供します。これにより、総所有コスト(TCO)が削減され、中小企業から大企業まで、より広範な組織が高度な予測機能にアクセスできるようになります。さらに、クラウド環境の固有のスケーラビリティにより、これらのソリューションは、チャーン分析に不可欠な、増大し続ける膨大なデータセットを容易に処理できます。これは、ビッグデータ分析市場の原則に大きく依存しています。自動更新およびメンテナンスはベンダーによって管理されるため、ユーザーは常に最新の機能とセキュリティパッチにアクセスでき、クライアントの運用オーバーヘッドを最小限に抑えます。Salesforce、Microsoft、Oracle Corporationなどの主要プレイヤーは、広範なクラウドインフラストラクチャとSaaSオファリングを最大限に活用して、堅牢なチャーン予測機能を提供しており、これらはしばしば、より広範なクラウドベースCRMソフトウェア市場ソリューション内で統合されています。これらのプラットフォームは、マーケティングオートメーション、カスタマーサービス、セールスなどの他の重要なビジネスシステムとのシームレスな統合を可能にし、顧客インタラクションの統一されたビューを作成します。クラウド展開の俊敏性も、価値実現までの時間を短縮し、企業がチャーンインサイトの実装と活用をより迅速に開始できるようにします。組織がデジタルトランスフォーメーションの旅を続けるにつれて、アクセス可能でスケーラブルで安全なクラウドネイティブソリューションの需要は、チャーン予測ソフトウェア市場におけるクラウドベースセグメントの継続的な優位性と成長を保証し、より多くの企業がレガシーオンプレミスシステムから移行するにつれて、そのシェアは増加すると予想されます。

チャーン予測ソフトウェア市場は、いくつかの定量化可能なドライバーによって推進されています。第一に、顧客獲得コストの増大(顧客維持コストの5〜25倍になる可能性がある)は、チャーン防止への投資を義務付けています。特に競争の激しい通信ソフトウェア市場およびeコマースプラットフォーム市場の企業は、現在、マーケティング予算のかなりの部分を維持戦略に割り当てており、予測分析ツールの需要を直接押し上げています。第二に、さまざまなセクター全体でのサブスクリプションベースのビジネスモデルの広範な採用は、継続的なチャーン監視の広範な必要性を生み出しました。たとえば、月次チャーン率が1%でも、年間収益の12%の損失につながる可能性があり、プロアクティブなチャーン予測は財政的安定の直接的なドライバーとなっています。人工知能ソフトウェア市場および予測分析ソフトウェア市場の成長は、チャーン予測ツールの機能を直接促進しています。ディープラーニングやアンサンブル法などの機械学習アルゴリズムの進歩により、より正確で詳細な顧客行動分析が可能になっています。業界レポートによると、ビジネスプロセスにおけるAIの採用は過去5年間で50%以上増加しており、チャーン予測効果の向上に直接相関しています。ビッグデータ分析市場の特徴である顧客データの量と速度の増加は、これらのモデルに必要な生データを提供します。堅牢なデータ統合ツール市場ソリューションを持つ企業は、さまざまなデータソースを統合し、チャーン予測の精度を向上させるのに適した立場にあります。

しかし、重大な制約が市場の成長を妨げています。データプライバシーとセキュリティの懸念は大きな障害となっています。GDPRやCCPAのような厳格な規制は、複雑なデータガバナンスフレームワークを必要とし、コンプライアンスコストを増加させ、分析のためのデータアクセスを制限する可能性があります。最近の調査によると、ビジネスの60%がAI採用における大きな課題としてデータプライバシーを挙げています。第二に、エンタープライズグレードのチャーン予測システムの実装に関連する高額な初期投資と複雑さは、中小企業を思いとどまらせる可能性があります。レガシーCRMおよびERPシステムとの統合の課題も頻繁に発生し、展開サイクルの長期化と運用支出の増加につながります。最後に、複雑なチャーンモデルを効果的に展開、維持、解釈できる熟練したデータサイエンティストおよびアナリティクス専門家の継続的な不足は、これらの高度なソフトウェアソリューションの完全な活用に影響を与える、重要な制約となっています。

チャーン予測ソフトウェア市場は、主にデジタルサービスであるため、物理的な商品とは大きく異なる貿易力学を経験します。これらのソリューションの主要な貿易回廊は、一般的に、北米およびヨーロッパの技術的に先進的な国から、アジア太平洋およびラテンアメリカの新興およびデジタルトランスフォーミング経済への流れを含みます。米国と欧州連合は、強力なテクノロジーエコシステムと専門ベンダーの集中度が高いことから、ソフトウェアサービスの主要な輸出国です。インド、中国、ブラジルなどの輸入国は、デジタルインフラストラクチャと顧客中心の戦略を急速に拡大しており、チャーン予測機能に対する強い需要を生み出しています。しかし、ソフトウェア製品に対する直接的な関税は、間接的な貿易障壁ほど一般的ではありません。フランス、インド、英国などの国々が導入したデジタルサービス税(DST)は、ソフトウェアサブスクリプションを含むデジタルサービスからの収益に課税されます。ソフトウェア自体への直接的な関税ではありませんが、DSTは国際的なプロバイダーの運用コストを増加させ、これがサブスクリプション料金の引き上げや利益率の低下につながる可能性があります。中国、ロシア、インドなどの国々で普及しているデータローカライゼーション法は、顧客データを国内国境内に保存および処理することを義務付けています。これにより、国内データセンターを設立したり、国内プロバイダーと提携したりする必要が生じ、国際的なチャーン予測ソフトウェアベンダーにとってかなりの複雑さとコストが追加され、効果的に非関税障壁として機能します。さらに、進化するプライバシー規制(例:EUのGDPR、ブラジルのLGPD)は、規制の断片化を生み出し、チャーン予測の基本である国境を越えたデータ転送と分析を複雑にしています。このような政策が国境を越えたボリュームに与える影響は、主にベンダーの運用支出の増加や市場参入の潜在的な課題として現れます。ソフトウェアライセンスの観点から「輸出」の削減を直接定量化するのではなく。たとえば、最近のEU-米国間のデータ転送合意(データプライバシースタートフレームワークなど)は、国境を越えたデータフローを合理化することを目的としており、規制負担を軽減し、米国企業によるEUベースのソフトウェアの採用を促進する可能性があります。その逆も同様ですが、完全な影響はまだ展開中です。

従来の製造とは異なり、チャーン予測ソフトウェア市場の「サプライチェーン」は、主にデジタルインフラストラクチャと知的資本への上流依存関係を含みます。主要なインプットには、クラウドコンピューティングサービス、高性能処理ユニット、データストレージソリューション、および熟練した人的資本(データサイエンティスト、ソフトウェアエンジニア)が含まれます。Amazon Web Services(AWS)、Microsoft Azure、Google Cloud Platform(GCP)などの主要なクラウドインフラストラクチャプロバイダーは、チャーンモデルに不可欠な膨大なデータセットを処理するために必要な計算能力とストレージを提供する基盤層を形成しています。このデジタルサプライチェーンにおける調達リスクには、主要なクラウドプロバイダーによるベンダーロックイン、潜在的なサービス障害、データ整合性に影響を与えるサイバーセキュリティの脆弱性が含まれます。これらの主要インプットの価格変動は要因であり、クラウドサービスのコストは、規模の経済と激しい競争により、一般的に下落傾向にあり、ソフトウェア開発者にとって有益です。しかし、AIモデルトレーニング用のGPUのような特殊なハードウェアの需要は、グローバル半導体サプライチェーンの影響を受けた価格変動を経験しています。チャーン予測ソフトウェアの「原材料」は、基本的にデータ、つまり履歴顧客インタラクション、トランザクションレコード、人口統計情報、および行動パターンです。このデータの品質、量、およびアクセス可能性は、ソフトウェアの有効性に直接影響します。この文脈でのサプライチェーンの混乱は、インターネットインフラストラクチャの障害、データフローに対する地政学的な制限、または高度に専門化された人材の不足として現れます。たとえば、サイバーセキュリティ専門家やデータサイエンティストの世界的な不足は、新しい高度なチャーン予測機能の開発と展開を大幅に妨げる可能性があります。歴史的に、主要なインターネット障害やデータセンターの障害は、クラウドベースのチャーン予測プラットフォームの可用性とパフォーマンスに一時的な影響を与え、エンドユーザーにサービスの中断をもたらしました。さらに、オープンソースライブラリとフレームワークへの依存度の高まりは、コードの脆弱性とメンテナンスに関連する別の種類の「サプライチェーン」リスクを導入しており、開発者はプラットフォームのセキュリティと安定性を確保するために、これを注意深く管理する必要があります。

チャーン予測ソフトウェア市場の競争環境は、確立されたエンタープライズソフトウェア大手、専門分析プロバイダー、および革新的なスタートアップの混合によって特徴付けられており、これらすべてが高度な予測機能を提供することで市場シェアを争っています。これらの企業は、AI、機械学習、および包括的なデータ分析を組み合わせて、企業が顧客チャーンを特定し軽減するのを支援しています。

チャーン予測ソフトウェア市場は、予測精度とユーザーアクセシビリティを強化することを目的とした継続的なイノベーションと戦略的進歩を特徴としています。主要な開発が市場の軌道を形成しています。

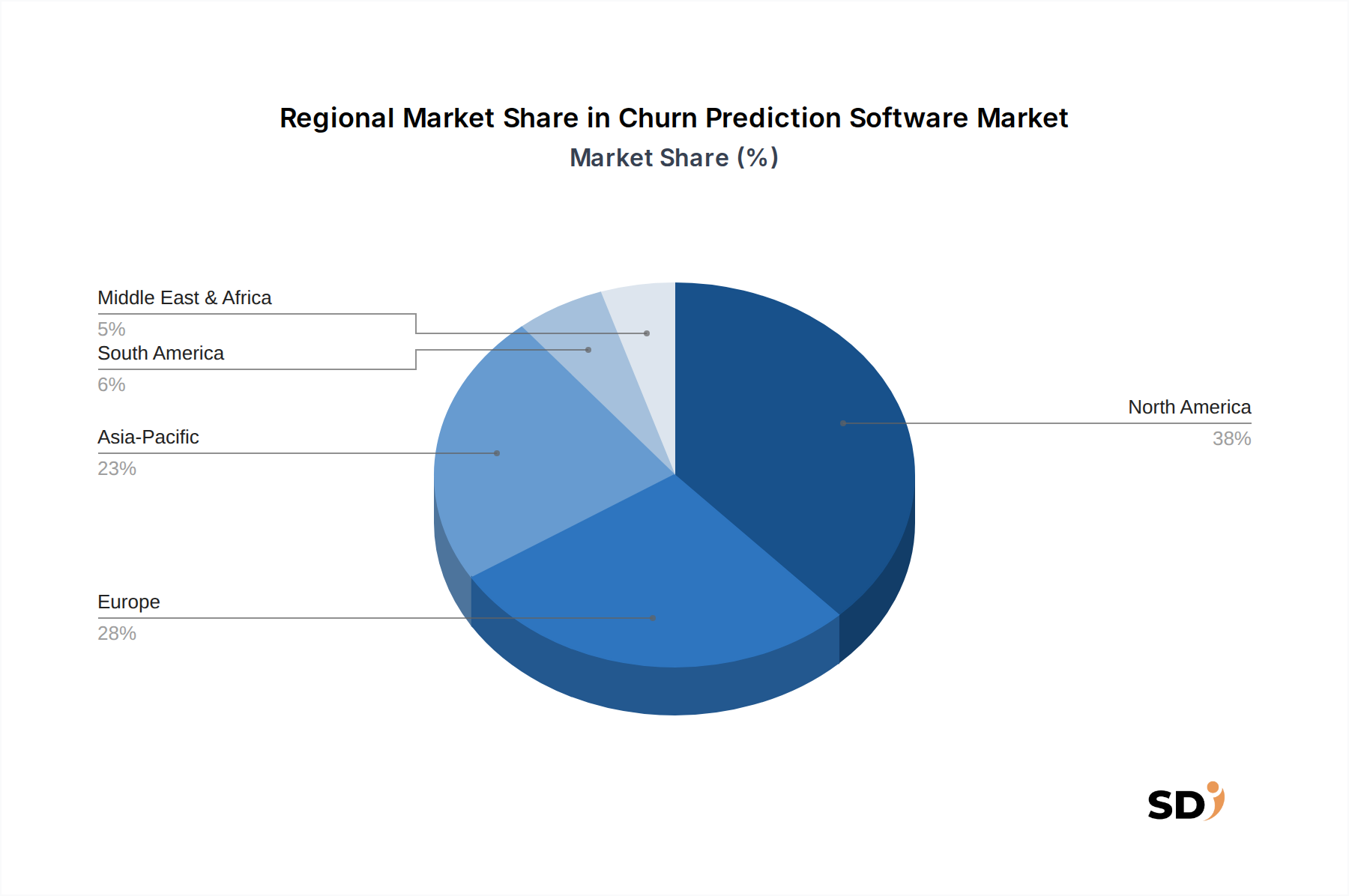

グローバルなチャーン予測ソフトウェア市場は、デジタル成熟度、規制環境、経済条件のばらつきによって推進される、明確な地域力学を示しています。北米は現在、最大規模の収益シェアを占めており、2025年には世界市場の推定38%を占め、CAGR7.9%で成長すると予測されています。この優位性は、高度な技術の早期採用、主要なソフトウェアベンダーの存在、および顧客維持を優先する非常に競争の激しいビジネス環境によって推進されています。この地域での主要な需要ドライバーは、顧客生涯価値の最適化への強い焦点と、クラウドベースのエンタープライズソリューションの広範な展開です。

ヨーロッパは2番目に大きな市場であり、2025年には推定27%の収益シェアを持ち、CAGR8.3%を達成すると予測されています。GDPRのような厳格なデータプライバシー規制は、プライバシー準拠のチャーン予測ツールの開発を促進しており、銀行・金融および通信などの業界全体での顧客体験への強い重点がその成長に貢献しています。統合分析およびCRMプラットフォームの需要が主要なドライバーです。

アジア太平洋地域は、予測期間中のCAGR9.5%で最速の成長地域となる態勢が整っていますが、2025年の収益シェアは約22%と小さい規模から始まります。中国、インド、日本などの国々での急速なデジタルトランスフォーメーション、活況を呈するeコマースプラットフォーム、およびスマートフォンの普及率の増加が主要な触媒です。この地域での中間層の拡大とサブスクリプションサービスの採用の増加は、チャーン予測ソフトウェア市場に大きな機会を生み出しています。

ラテンアメリカは、中東・アフリカ(MEA)とともに、チャーン予測ソフトウェアの新興市場を代表しています。ラテンアメリカは2025年には推定7%のシェアを持ち、CAGR8.8%で、インターネット普及率とデジタルサービス採用の増加によって牽引されています。ここでの主要な需要ドライバーは、初期段階のデジタル経済で競争力を向上させる必要性です。MEAは市場の約6%を占め、CAGR9.1%と予測されており、経済の多様化、技術への外国投資の増加、およびデジタルサービスの初期成長、特にGCC諸国と南アフリカで促進されています。これらの地域は、絶対額では小さいですが、より多くの企業がデータ主導の顧客戦略を採用しているため、高い成長の可能性を特徴としています。

チャーン予測ソフトウェア市場において、日本市場は、その成熟した経済、先進的な技術インフラ、および顧客維持を重視するビジネス文化により、独自の地位を占めています。市場規模は、グローバル市場の動向に沿って着実に成長しており、特にサブスクリプションベースのサービスやSaaSモデルの普及がその成長を後押ししています。日本の企業は、顧客生涯価値(CLV)の最大化と、競争の激しい市場での差別化のために、チャーン防止策の重要性を認識しています。国内の主要企業としては、SAPジャパン、Oracle Japan、Microsoft Japanなどが、グローバルプラットフォームを基盤としながらも、日本市場のニーズに合わせたソリューションを提供しています。これらの企業は、日本国内での強力な顧客基盤とサポート体制を有しており、チャーン予測機能を提供するためのCRMおよび分析プラットフォームにそれらを統合しています。また、Fayrixのような、日本市場に特化したカスタムソフトウェア開発やITアウトソーシングを行う企業も、データサイエンスと予測分析の分野で専門的なソリューションを提供しています。規制面では、個人情報保護法(APPI)が、顧客データの取り扱いとプライバシー保護において、チャーン予測ソフトウェアの導入に影響を与える主要なフレームワークです。企業は、APPIの要件に準拠しながら、効果的なチャーン予測モデルを構築するために、データの収集、管理、および分析を行う必要があります。このため、データガバナンスとセキュリティ対策の重要性が高まっています。流通チャネルにおいては、直接販売、チャネルパートナー、およびクラウドマーケットプレイスが一般的です。日本の消費者は、信頼性、品質、および強力なアフターサービスを重視する傾向があります。そのため、ソフトウェアベンダーは、単に機能を提供するだけでなく、充実したサポートとコンサルティングサービスを提供することが求められます。また、BtoB市場では、導入の容易さ、既存システムとの連携性、およびROI(投資収益率)が重要な決定要因となります。AIや機械学習の進歩により、より高度で精度の高いチャーン予測が可能になるにつれて、日本市場におけるこれらのソリューションの需要は今後も高まることが予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.14% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「解約予測ソフトウェア(アプリケーション別、タイプ別、地域別)」に関する本市場調査レポートは、非常に正確で実用的な市場インサイトを提供するために設計された、堅牢かつ多角的な調査手法を採用しています。当社の手法は、70-80%の一次調査と20-30%の二次調査の比率を厳守しており、市場参加者から直接、深い業界の視点を確保しています。データ精度の推定レベルは85-90%を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高データ責任者(CDO)/データサイエンス責任者 | 30% |

| カスタマーエクスペリエンス/カスタマーサクセス担当VP | 30% |

| 分析・インサイト部門ディレクター | 25% |

| プロダクトマネジメント責任者(ソフトウェアベンダー) | 15% |

| Company Type | Representation (%) |

|---|---|

| 解約予測ソフトウェアベンダー | 35% |

| 主要エンタープライズエンドユーザー | 30% |

| データ分析・AIコンサルティングファーム | 20% |

| クラウドインフラストラクチャプロバイダー | 15% |

一次調査は、当社の市場分析の基盤を構成し、総調査努力の約70-80%を占めます。この集中的な取り組みには、バリューチェーン全体にわたる主要な業界関係者との直接的なコミュニケーションが含まれ、詳細なインタビュー(電話、仮想)、構造化されたアンケート、専門家パネルディスカッションを通じて実施されます。目的は、一次の定性データおよび定量データを収集し、二次調査の結果を検証し、微妙な市場力学、競争状況、および将来のトレンドを明らかにすることです。

一次調査の主要な参加者は以下の通りです。

インタビュー対象の企業タイプ:

インタビュー対象の主要ステークホルダー:

一次インタビューの地理的範囲は、レポートの範囲で特定されたすべての主要地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)を網羅し、地域特有の状況と市場成熟度レベルを捉えます。

二次調査は、一次調査の結果を補完し、全体的な調査の20-30%に貢献します。この段階は、市場の基本的な理解を確立し、一次調査の洞察を検証し、主要な市場プレーヤーを特定し、競争状況を評価し、業界ベンチマーキングを実行するために不可欠です。当社は、他の市場調査ウェブサイトからのデータの使用を厳密に回避しています。

二次調査で活用される主要なデータソースは以下の通りです。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、複数のデータポイントで三角測量を行うことで、堅牢で信頼性の高い推定値を確保します。この多層的なデータ三角測量は、推定誤差を最小限に抑え、市場の包括的なビューを提供するのに役立ちます。

トップダウンアプローチ: この手法は、エンタープライズソフトウェアの総潜在市場(TAM)のハイレベルな評価から開始し、アプリケーション(通信、銀行・金融、小売・Eコマース、ヘルスケア、保険、その他)、タイプ(クラウドベース、Webベース)、そして最終的にはGDP、業界成長率、テクノロジー採用トレンドに基づいた特定の地域および国別に段階的にセグメント化します。

ボトムアップアプローチ: この手法は、個々の企業データおよびセグメントレベルの分析から市場規模を集計することを含みます。これには以下が含まれます。

データ三角測量は、トップダウンとボトムアップの両方の調査手法から導き出された市場規模推定値と、一次インタビューから収集された洞察および検証済みの二次ソースとの照合を含みます。この反復プロセスは、すべてのセグメントにわたって一貫性と精度を確保するために、市場数値を精緻化します。

データの一貫性と精度への当社のコミットメントは最優先事項であり、推定データ精度レベル85-90%の保証に反映されています。あらゆるデータポイント、トレンド、予測は、多段階の品質保証プロセスを通じて厳格な検証を受けます。

高度なデータ統合機能の必要性、正確なモデルのための専門的なAI/MLの専門知識、および多額の研究開発投資が障壁となります。SAP SEやSalesforceのような確立されたプロバイダーは、既存のエンタープライズリレーションシップから恩恵を受け、ベンダーロックインを生み出しています。

顧客はクラウドベースのソリューションをますます重視しており、解約予測ソフトウェアから明確なROI(投資収益率)指標を求めています。運用を合理化するために、予測分析とCRMおよびカスタマーサービスツールを統合したプラットフォームへの需要が高まっています。

データのプライバシーコンプライアンスの確保、品質の高い入力のための広範でしばしばサイロ化されたデータセットの管理、および既存のエンタープライズシステムとの複雑な統合のハードルを克服することが、主要な課題です。初期投資と運用コストも、小規模企業にとっては制約となる可能性があります。

具体的なM&Aや製品発売は詳細には述べられていませんが、市場では予測精度を高めるためのAI/MLアルゴリズムの継続的な革新と、クラウドベースのオファリングの拡大が見られます。Microsoft CorporationやOracle Corporationのような主要プレイヤーは、これらの機能をより広範なエンタープライズスイートに統合しています。

北米は解約予測ソフトウェア市場をリードしており、推定38%のシェアを占めています。この優位性は、高度な分析の早期導入、通信および金融分野における多数のエンタープライズ基盤、そしてSAS Institute Inc.のような主要ソフトウェアベンダーによる多額の研究開発投資によるものです。

2025年の144億7,000万ドルと評価された解約予測ソフトウェア市場は、2033年までに約272億6,000万ドルに達すると予測されています。この成長は、2025年の基準年から8.14%の安定したCAGRによって推進されています。