1. 骨年齢評価ソフトウェアの価格モデルはどのように異なりますか?

骨年齢評価ソフトウェアの価格は、通常、デプロイメントモード(オンプレミス vs クラウドベース)と機能セットによって異なります。クラウドベースのソリューションはサブスクリプションモデルを採用することが多く、小児科クリニックなどのエンドユーザーの初期資本支出を削減できます。これにより、病院や画像診断センターの全体的なコスト構造に影響を与えます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

骨年齢評価ソフトウェア

骨年齢評価ソフトウェアSenior Research Analyst

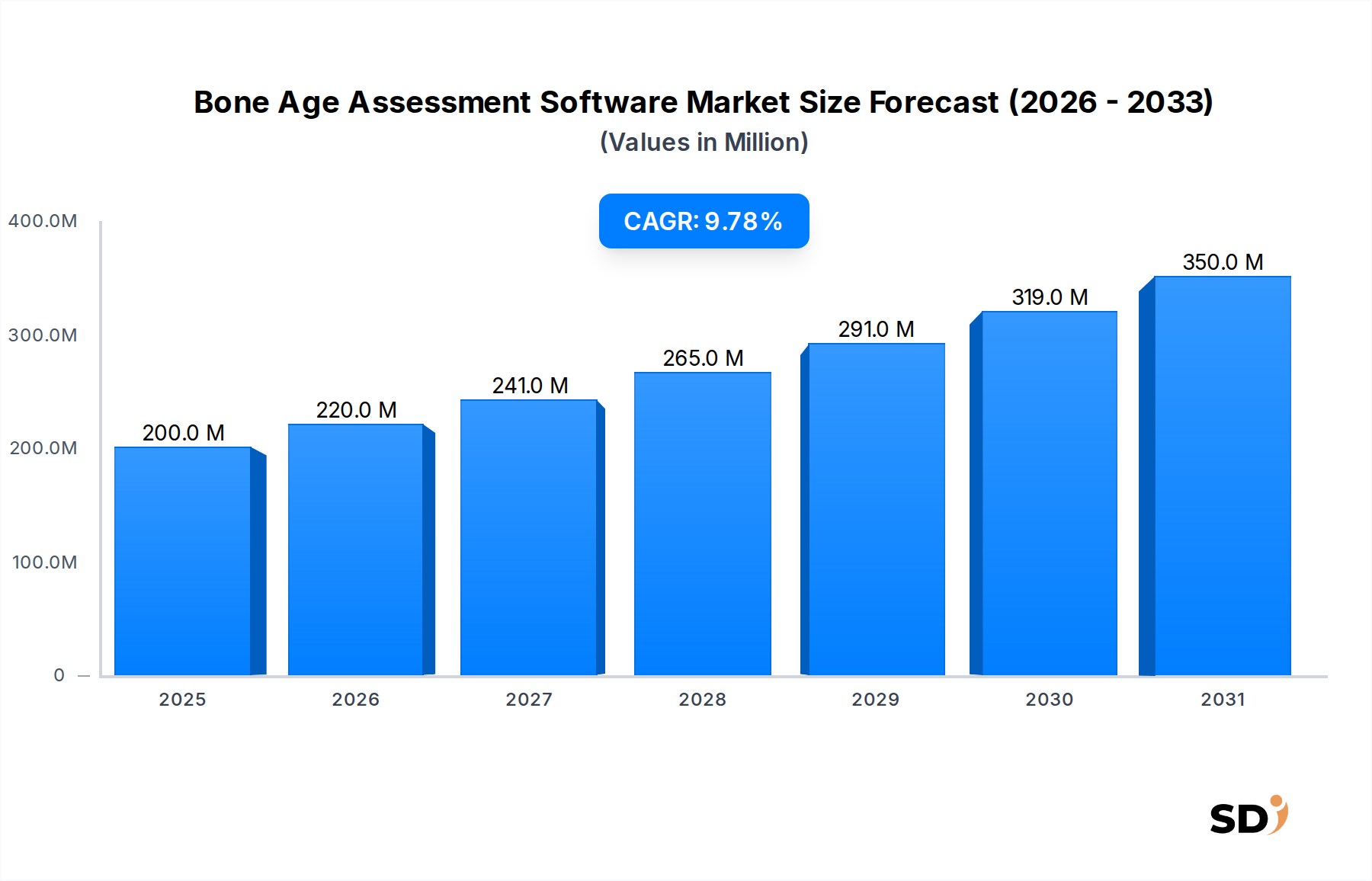

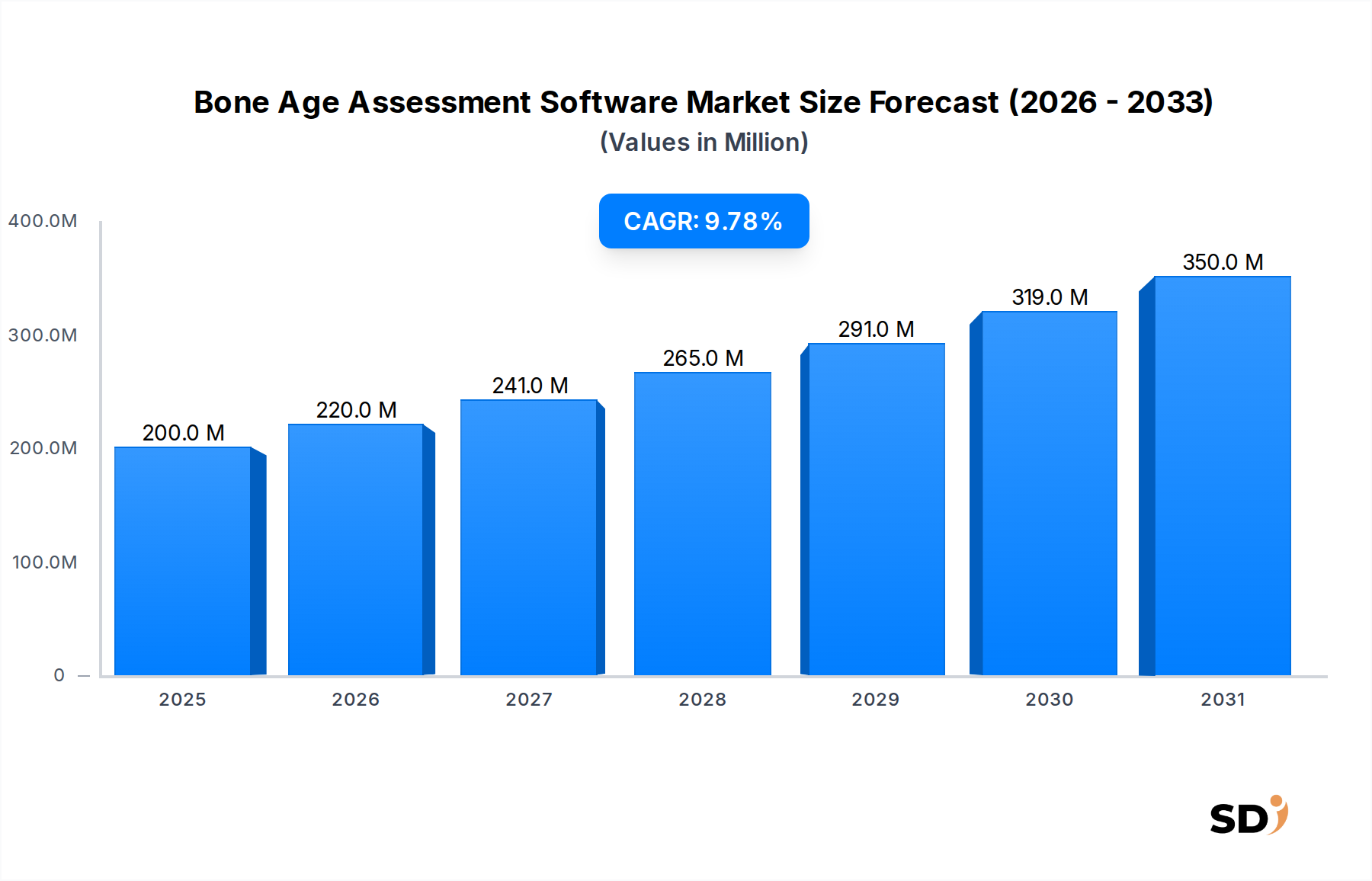

骨年齢評価ソフトウェア市場は、小児医療における正確で標準化された効率的な診断ツールの需要の高まりに牽引され、堅調な拡大を示しています。2024年には推定2億ドルと評価されたこの市場は、予測期間中に9.8%という印象的な複合年間成長率(CAGR)で進展し、2034年までに約5億970万ドルに達すると予測されています。この軌跡は、骨年齢測定の精度と速度を向上させ、従来の P 手作業による方法に固有の観察者間変動を低減する人工知能(AI)および機械学習(ML)統合の進歩によって主に推進されています。

主要な需要ドライバーには、小児内分泌疾患および成長異常の有病率の上昇があり、正確な成長モニタリングと治療計画が必要とされています。ピクチャ アーカイブおよびコミュニケーション システム(PACS)と電子カルテ(EHR)の採用増加は、これらのソフトウェア ソリューションを臨床ワークフローにさらに統合し、業務を合理化し、データへのアクセスを改善しています。さらに、ヘルスケアにおけるデジタライゼーションへの世界的なシフトは、遠隔医療と遠隔診断機能の拡大と相まって、実質的なマクロの追い風を提供しています。骨年齢評価ソフトウェアが客観的で再現可能な結果を提供する能力は、特に専門放射線医が不足している状況での臨床意思決定に不可欠です。これらの要因の収束は、骨年齢評価ソフトウェア市場を、より広範な医療画像ソフトウェア市場における重要なコンポーネントとして位置づけ、多額の投資とイノベーションを引き付けています。予防的の小児ケアと成長関連の問題に対する早期介入の推進は、これらの洗練された診断補助ツールの採用を促進するために、医療提供者にとって一貫した動機となっています。さらに、自動化されたシステムを通じて得られる費用対効果と運用効率はますます認識されており、大規模な病院ネットワークから専門的な小児科クリニックまで、さまざまなエンドユーザーセグメントにわたるより広範な市場浸透に貢献しています。この技術進化は、継続的な研究開発と戦略的コラボレーションによってサポートされる、持続的な成長による将来志向の展望を保証します。

骨年齢評価ソフトウェア市場の多面的な景観の中で、「病院」エンドユーザーセグメントは、収入シェアで常に最大を維持しており、今後も維持すると予測されています。この優位性は、病院の設定における運用構造と患者ケア経路に固有のいくつかの基本的な要因に由来しています。特に大規模な大学病院や地域医療センターは、小児内分泌学、整形外科、一般的な小児放射線学を含むさまざまな臨床的適応症のために成長評価を必要とする多数の患者を管理する、包括的な小児医療の主要なハブとして機能します。彼らの広範な患者基盤は、多数の画像を効率的かつ正確に処理できる高度な診断ツールの高い需要を保証します。

さらに、病院は洗練されたソフトウェア ソリューション(骨年齢評価プラットフォームなど)を統合するための必要なインフラストラクチャを備えています。通常、確立された放射線情報システム市場と PACS を運用しており、新しい医療画像ソフトウェアの採用は、スクラッチからの構築ではなく、統合の問題となります。この既存の IT フレームワークは、シームレスなワークフロー統合、データ管理、および他の病院システムとの相互運用性を促進し、効率的な臨床運用にとって重要な要素です。病院が利用できる財政リソースにより、高度な機能、規制遵守、および堅牢なサポートを提供する高品質で、しばしばプレミアム価格の骨年齢評価ソフトウェアに投資することも可能になります。これは、予算の制約がある可能性のある小規模なクリニックや研究機関とは対照的です。

「病院」セグメントは、小児ケアの学際的な性質によっても推進されています。骨年齢評価結果はさまざまな専門家にとって重要であり、病院内の集中システムは、これらの重要な診断洞察が内分泌学者、整形外科医、および小児科医によって容易にアクセス可能であることを保証し、協調的な患者管理を促進します。病院における標準化されたケアプロトコルと診断エラーの削減への重点は、客観的で再現可能な結果を提供する自動化された骨年齢評価ソフトウェアの採用をさらに加速し、主観的な解釈を最小限に抑えます。セグメントの市場シェアは安定しているだけでなく、さまざまな地域のヘルスケア IT インフラストラクチャの成熟度によって影響を受ける速度ではありますが、拡大しています。ヘルスケア IT 市場におけるデジタルトランスフォーメーションの成長傾向も、病院が革新的なデジタルヘルスマーケットソリューションの採用の最前線であることが多いため、病院の継続的な優位性に貢献しています。これにより、病院は骨年齢評価ソフトウェアの広範な実装と利用のための永続的な基盤として位置づけられます。

骨年齢評価ソフトウェア市場の成長軌道は、それぞれ採用と技術的進歩の拡大に貢献するいくつかのデータ中心のドライバーによって大きく影響されます。

人工知能(AI)および機械学習(ML)アルゴリズムの進歩:AI および ML の統合は、精度を劇的に向上させ、処理時間を短縮することにより、骨年齢評価に革命をもたらしました。たとえば、AI パワード システムは、経験豊富な放射線医と同等またはそれを超える平均精度を達成できることが研究で示されており、報告された平均絶対差は真の骨年齢から 0.5 年未満であることが多く、手動方法を大幅に上回っています。この精度は、画像あたり数分からわずか数秒に短縮された評価時間とともに、特に高ボリュームの診断画像ソフトウェア市場環境での採用の強力なドライバーです。

標準化された客観的な評価への需要増加:Greulich and Pyle または Tanner-Whitehouse のような従来の P 手動骨年齢評価方法は、臨床的意思決定に影響を与える可能性のある重大な観察者間変動の影響を受けやすいです。自動化されたソフトウェア ソリューションはこれを大幅に軽減し、変動を50%以上低減することがよくあります。この標準化は、一貫した患者管理と時間の経過に伴う成長軌跡の比較に不可欠であり、信頼できる診断ツールを求める小児内分泌学者や放射線医からの需要を促進します。

小児内分泌および成長障害の有病率の上昇:成長ホルモン欠損症(GHD)、早熟性思春期、および成長と思春期の憲法遅延などの疾患の P 世界的な有病率は、診断と治療モニタリングのための正確な骨年齢評価を必要とします。たとえば、GHD は P 世界中で約 4,000 人に 1 人から 10,000 人に 1 人の子供に影響を与え、正確な成長評価を必要とする substantial な患者プールを形成しています。この人口統計学的傾向は、小児ヘルスケア市場の拡大と高度な診断ソフトウェアの必要性に直接貢献しています。

既存のヘルスケア IT インフラストラクチャとのシームレスな統合:最新の骨年齢評価ソフトウェア ソリューションは、Picture Archiving and Communication Systems (PACS)、Radiology Information Systems (RIS)、および Electronic Health Records (EHR) とのシームレスな統合のために設計されています。この相互運用性により、ワークフロー効率の向上、手作業によるデータ入力エラーの削減、およびヘルスケアネットワーク全体でのデータアクセスの向上が可能になります。このような統合は、医療画像ソフトウェア市場内の臨床プロセスを最適化し、ワークフローの合理化を目指す病院や診断センターにとって、これらのソリューションをより魅力的なものにします。

骨年齢評価ソフトウェア市場は、展開モデル、機能セット、競争の激しさ、および診断精度と効率の向上という固有の価値提案に影響される、複雑な価格設定のダイナミクスを示しています。平均販売価格(ASP)は大幅に変動し、従来の P 永久ライセンス モデルよりもクラウドベースの Software-as-a-Service(SaaS)サブスクリプションが普及しています。SaaS モデルは通常、初期費用は低いですが、月次または年次の継続的な料金がかかり、スケーラビリティと継続的な更新を提供し、ベンダーにとってより高い生涯価値をもたらす可能性があります。永久ライセンスは、初期投資が高いにもかかわらず、通常、個別の保守およびサポート契約が付属しています。

バリューチェーン全体での利益構造は、これらのソリューションの基盤となる AI/ML アルゴリズムの開発と洗練に特に重点を置いた、高い初期 R&D コストによって影響を受けます。VUNO Inc. や BoneXpert のような企業は、規制遵守と臨床的堅牢性を確保するために、データ取得、アノテーション、およびモデル トレーニングに多額の投資を行っています。しかし、一度開発されると、特にクラウドベースのヘルスケア ソリューション市場の提供物の場合、ソフトウェア コピーを展開する限界費用は比較的低くなります。これにより、健全な粗利益が得られる可能性がありますが、激しい競争と機能の同等性を維持するための継続的なイノベーションの必要性は、営業、マーケティング、および継続的な開発における substantial な運用支出を推進します。

主要なコストレバーには、SaaS オファリングのクラウド インフラストラクチャのコストが含まれます。これは、効率的なリソース管理と大手クラウド プロバイダーからのボリューム ディスカウントを通じて最適化できます。AI モデル トレーニングの重要なコンポーネントであるデータ取得とキュレーションも substantial なコストを表します。専門企業や骨年齢評価機能を取り入れた大手医療画像ソフトウェア市場プレイヤーの数が増加することによって推進される競争の激しさは、特に飽和度の高い地域市場での価格設定に下方圧力を及ぼします。逆に、診断エラーの削減、患者フローの迅速化、および評価の標準化という実証済みの臨床的有用性は、より優れた精度、堅牢な統合機能、および強力な臨床的検証を提供するソリューションにプレミアム価格設定を可能にします。価格感度は存在しますが、小児ケアにおける診断精度の重視の高さは、純粋なコストの考慮事項を上回ることが多く、ベンダーは健全ではあるものの、ある程度圧力を受けた利益率を維持できます。

骨年齢評価ソフトウェア市場における投資と資金調達活動は、戦略的パートナーシップ、AI 焦点のスタートアップへのベンチャーキャピタル注入、および時折の M&A 活動によって特徴付けられており、AI in Healthcare Market および Diagnostic Imaging Software Market のより広範なトレンドを大まかに反映しています。過去2〜3 年で、資本は主に、強力な臨床的検証、堅牢な AI アルゴリズム、および既存のヘルスケア IT インフラストラクチャとのシームレスな統合機能を示す企業に流れています。

ベンチャー資金調達ラウンドでは、診断効率と精度を向上させることを約束するデジタルヘルスソリューションに関心のある投資家から substantial な関心が寄せられました。骨年齢評価を含む、次世代の医療画像分析用 AI モデルに焦点を当てたスタートアップは、substantial なシードおよびシリーズ A 資金を調達しました。これらの投資はしばしば、スケーラビリティ、規制当局の承認(例:FDA 510(k)、CE マーク)、および市場への導入の明確なパスを示すことができる企業を対象としています。たとえば、放射線学向けのディープラーニング アプリケーションを専門とする企業は、骨年齢評価が自動化に適したタスクの典型的な例であるため、しばしばターゲットにされます。

戦略的パートナーシップは一般的なテーマであり、専門の骨年齢評価ソフトウェア開発者は、大手医療機器メーカーまたは放射線情報システム市場プロバイダーと協力しています。これらの提携は、スタンドアロンの骨年齢評価ソフトウェアを包括的な放射線科スイートに統合することを目的としており、病院や診断センターに、より統一されたソリューションを提供します。このような提携は、中小規模のイノベーターに、より広範な市場リーチを提供し、大手企業に最先端の技術強化をもたらします。骨年齢評価ソフトウェア企業を直接対象とした特定の公開 M&A 取引は、市場のニッチな性質のためにそれほど頻繁ではありませんが、より広範な医療画像ソフトウェア市場内での統合があり、大手企業は製品ポートフォリオと技術的能力を拡大するために、小規模で革新的な企業を買収しています。

最も資本を引き付けているサブセグメントは、AI 主導の診断とクラウドベースのヘルスケア ソリューション市場を強調するものです。投資家は、再実行可能な収益ポテンシャルとスケーラビリティを考慮して、Software-as-a-Service (SaaS) モデルを提供するソリューションに特に興味を持っています。さらに、従来の小児放射線学を超えて、法医学的年齢推定またはより広範な成長モニタリングプラットフォームに拡張するソリューションは、収益源の多様化とより大きなアドレス可能な市場のために魅力的と見なされています。この投資パターンは、AI パワード診断ツールが現代のヘルスケアにおいて変革的な力であるという市場の信頼を強調しています。

骨年齢評価ソフトウェア市場は、確立された医療画像企業、専門ソフトウェア開発者、および革新的な AI スタートアップが混在し、精度、速度、および統合を重視するソリューションを提供することで市場シェアを争っています。

骨年齢評価ソフトウェア市場における最近の開発は、技術革新、戦略的コラボレーション、および多様な臨床アプリケーションへの拡大への継続的な焦点を示しています。

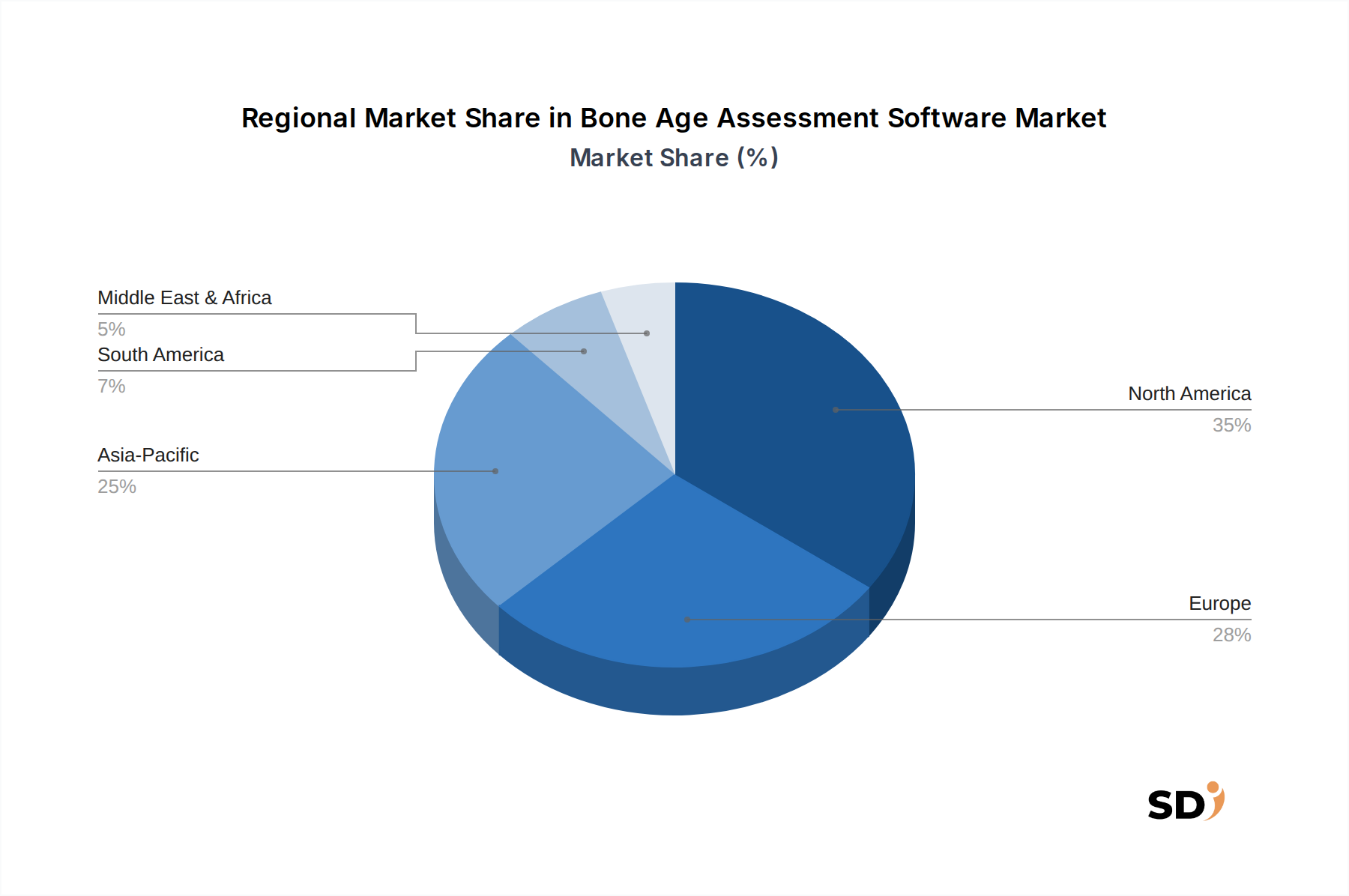

骨年齢評価ソフトウェア市場は、ヘルスケア インフラストラクチャ、技術採用率、規制環境、および小児成長障害の有病率に影響される、明確な地域ダイナミクスを示しています。世界的な成長は堅調ですが、特定の地域がさまざまなペースでイノベーションと採用を推進しています。

北米は、骨年齢評価ソフトウェア市場の収益で substantial なシェアを占めています。この優位性は、この地域の高度に先進的なヘルスケア インフラストラクチャ、高い一人当たりのヘルスケア支出、substantial な R&D 投資、およびデジタルヘルス テクノロジーの早期採用によるものです。特に米国は、AI パワード ソリューションを臨床実践に統合する上でリードしています。北米は、既存システムの継続的なアップグレードと標準化された診断手順の高い需要によって推進される、安定した成長を伴う成熟した市場として特徴付けられています。主要市場プレーヤーの強力な存在感と堅牢な規制フレームワークは、その市場での地位をさらに強化し、ヘルスケア IT 市場全体に substantial に貢献しています。

ヨーロッパは、高度な医療画像技術の普及と精密医療への強い重点を特徴とする、骨年齢評価ソフトウェアのもう 1 つの significant な市場を表しています。ドイツ、英国、フランスなどの国は、ヘルスケアのデジタル化を促進する政府のイニシアチブと、小児成長障害に対する高い意識と相まって、著名な貢献国です。この地域は、支援的な規制環境と国家保健システム内でのこれらのソリューションの統合の増加に支えられ、安定した成長率を経験しています。デジタルヘルスマーケットソリューションへの関心の高まりも、この地域の成長を促進しています。

アジア太平洋は、骨年齢評価ソフトウェア市場で最も急速に成長している地域になると予測されています。この急速な拡大は、ヘルスケア インフラストラクチャの改善、ヘルスケア支出の増加、大規模な小児人口、および中国、インド、日本などの国での成長関連の医療問題に対する意識の高まりによって推進されています。ヘルスケアにおけるデジタル化を促進する政府のイニシアチブと、AI in Healthcare Market ソリューションの採用の増加は、significant なドライバーです。現在、北米やヨーロッパと比較して収益シェアは小さいですが、診断ニーズの未充足の規模と急速な経済発展は、アジア太平洋地域を指数関数的な成長の舞台に位置づけています。

中東・アフリカ(MEA)は、 considerable な成長の可能性を秘めた新興市場です。この地域では、特に GCC 諸国で、ヘルスケア インフラストラクチャ開発への投資が増加しています。ヘルスケア システムが近代化され、小児医療問題に関する意識が高まるにつれて、骨年齢評価ソフトウェアのような高度な診断ツールの需要が高まると予想されます。より小さな基盤から始まりますが、ヘルスケアへのアクセスと IT インフラストラクチャのさまざまなレベルによって課題はありますが、この地域の CAGR は、新しい病院の建設と技術採用イニシアチブによって推進され、堅調になると予想されます。

全体として、市場のダイナミクスは、AI 駆動型、クラウドベースのソリューションへの世界的な収束を示唆しており、アジア太平洋地域は、新しいインストールと採用率の点で主要な力になる準備ができており、予測期間中に世界の収益シェアの状況を徐々にシフトさせています。

日本の骨年齢評価ソフトウェア市場は、成熟しており、高度な医療インフラと技術導入の意欲によって特徴づけられています。2024年の市場規模は、概算で100億円(約7,000万ドル)と推定され、今後数年間で8〜9%の CAGR で安定した成長が見込まれています。この成長は、小児医療における正確な成長モニタリングの必要性の高まり、および AI と ML の進歩が、日本国内で P 広く普及している電子カルテ(EHR)システムとの統合を容易にすることによって推進されています。日本の医療システムは、高齢化が進む人口と出生率の低下という課題に直面していますが、予防的医療と早期介入への強い注力は、骨年齢評価ソフトウェアのような高度な診断ツールの需要を維持しています。

日本国内の主要なプレーヤーまたは日本で活動している企業としては、VUNO Inc. が挙げられます。同社は、その高度な AI 医療ソフトウェア ソリューション、特に VUNO Med®-BoneAge で知られており、日本の医療機関で導入が進む可能性があります。また、ZHAN WANG WEI LAI TECHNOLOGY CO. や Shijiazhuang Hi Tech Co. のようなアジア拠点の企業も、日本市場への参入を検討する可能性があります。これらの企業は、ローカライズされた機能と、急速にデジタル化が進む日本のヘルスケア IT 環境への適応に注力しています。

日本の骨年齢評価ソフトウェア市場に関連する規制および標準フレームワークには、医療機器の製造および販売を管理する医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)が含まれます。ソフトウェアは医療機器と見なされる場合、この法律の対象となります。また、医療情報システムの相互運用性に関する JIS(日本産業規格)の標準も、システム統合において重要です。データプライバシーとセキュリティは、個人情報保護法(APPI)によって厳しく規制されており、ヘルスケアソフトウェアはこれらの要件に準拠する必要があります。

日本の消費者の行動パターンは、精度、信頼性、および専門家による裏付けを重視する傾向があります。病院や専門クリニックは、骨年齢評価ソフトウェアの主要な流通チャネルとなっています。これらの施設は、高度な IT インフラストラクチャを備えており、AI 駆動型ソリューションの統合の可能性が高いためです。直接販売、医療機器販売代理店との提携、およびヘルスケア IT ソリューション プロバイダーとのバンドル販売が一般的な流通戦略です。日本の医療従事者は、臨床的有効性と、既存のワークフローへのシームレスな統合を高く評価するため、ソフトウェアの導入は、これらの要因を強調するチャネル パートナーシップに依存しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模測定および予測方法論は、堅牢な一次調査フレームワークを重視しており、調査全体の約75%を占めています。この包括的な取り組みにより、世界中の業界関係者から、ニュアンスの市場動向、新たなトレンド、専門家の視点を直接捉えることができます。本レポートでインタビューされた主要なステークホルダーは以下のとおりです。

インタビューは、市場規模、成長ドライバー、制約、機会、競争戦略に関する質的および量的なデータを収集するために構成された、詳細な電話ディスカッションおよび仮想会議を通じて実施されます。当社の参加者プールはバリューチェーン全体に及び、さまざまなエンティティタイプからの包括的なカバレッジを確保します。これには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 主任放射線科医/小児画像診断部門長 | 30% |

| 臨床情報学ディレクター/ヘルスケアITマネージャー | 25% |

| プロダクトマネジメントリード/R&Dディレクター(ソフトウェアベンダー) | 25% |

| コンサルティング小児内分泌科医/整形外科専門医 | 20% |

| Company Type | Representation (%) |

|---|---|

| AI搭載医療画像ソフトウェア開発者 | 35% |

| 放射線情報システム(RIS)/PACSベンダー | 20% |

| ヘルスケアIT統合・サービスプロバイダー | 15% |

| 医療機器メーカー | 15% |

| クラウドインフラストラクチャ・プラットフォームサービスプロバイダー | 15% |

一次調査を補完するために、調査努力の約25%は、厳格な二次データ収集と業界ベンチマーキングに費やされています。このフェーズでは、権威ある情報源からの広範なデータマイニングを通じて、市場の基本的な理解を確立し、一次洞察を検証します。当社の二次調査は以下を活用します。

極めて重要ですが、すべての二次データは、精度と関連性を確保するために複数の情報源と照合および検証され、他の市場調査ウェブサイトから派生したデータは厳格に回避されます。

当社の市場推定は、トップダウンとボトムアップの方法論の洗練されたブレンドを採用し、マルチレベルのデータトライアンギュレーションによって強化され、堅牢で信頼性の高い市場予測を保証します。プロセスには以下が含まれます。

データトライアンギュレーションには、さまざまな情報源(一次インタビュー、二次データ、トップダウンおよびボトムアップモデル)から導き出された推定値を比較および調整して、高度に検証された市場数値を達成することが含まれます。この反復プロセスは、初期推定値を洗練し、予測市場価値に対する信頼度を高めます。

データ統合と分析の厳密さに対する当社のコミットメントは最優先事項です。本レポートで提示されるすべての定量的数値について、85〜90%の推定データ精度を保証します。これは、多段階の検証プロセスを通じて達成されます。

この詳細なアプローチにより、クライアントは、戦略的意思決定を通知するための、実行可能で信頼性の高い、非常に正確な市場インテリジェンスを受け取ることができます。

骨年齢評価ソフトウェアの価格は、通常、デプロイメントモード(オンプレミス vs クラウドベース)と機能セットによって異なります。クラウドベースのソリューションはサブスクリプションモデルを採用することが多く、小児科クリニックなどのエンドユーザーの初期資本支出を削減できます。これにより、病院や画像診断センターの全体的なコスト構造に影響を与えます。

骨年齢評価ソフトウェア市場の主要プレーヤーには、BoneXpert、Visiana、VUNO Inc.、AZmedなどが含まれます。これらの企業は、競争優位性を得るためにAIと機械学習を通じてソリューションを開発しています。市場は、自動評価ツールの継続的なイノベーションが特徴です。

医療提供者は、従来のオンプレミスソリューションから、スケーラビリティとアクセシビリティのためにクラウドベースのデプロイメントをますます重視しています。特に小児放射線科と内分泌学における、より迅速で正確な診断ツールの需要が、病院や専門クリニックの購入決定を推進しています。

COVID-19パンデミックは、リモート診断機能とクラウドベースのソフトウェアソリューションの導入を加速しました。これは、市場の予測CAGR 9.8%を支えるデジタルヘルスへの長期的な構造的シフトに貢献しました。遠隔医療への注目の高まりも、アクセス可能な診断ツールへの需要を押し上げました。

市場は、AIと機械学習の統合によって大きく影響を受けており、X線画像からの骨年齢の自動化されたより正確な推定を可能にしています。VUNO Inc.やAZmedのような企業は、精度を向上させ、評価時間を短縮するために高度なアルゴリズムを開発しており、小児放射線科のワークフローを改善しています。

骨年齢評価ソフトウェアの国際貿易は、物理的な商品ではなく、主にデジタル製品のライセンスおよび配布契約に関係します。BoneXpertやVisianaのような企業は、これらの取り決めを通じて世界的にリーチを拡大しており、医療インフラと規制フレームワークの違いにより、北米、ヨーロッパ、アジア太平洋地域で大きな採用が見られます。