1. 航空文書配布ソフトウェア市場の成長の主な推進要因は何ですか?

デジタルトランスフォーメーションの取り組み、厳格な規制遵守、および運用効率への需要が主な推進要因です。電子フライトバッグ(EFB)文書とクラウドベースの導入モードへの移行が、採用を大幅に増加させています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

航空文書配布ソフトウェア

航空文書配布ソフトウェアSenior Research Analyst

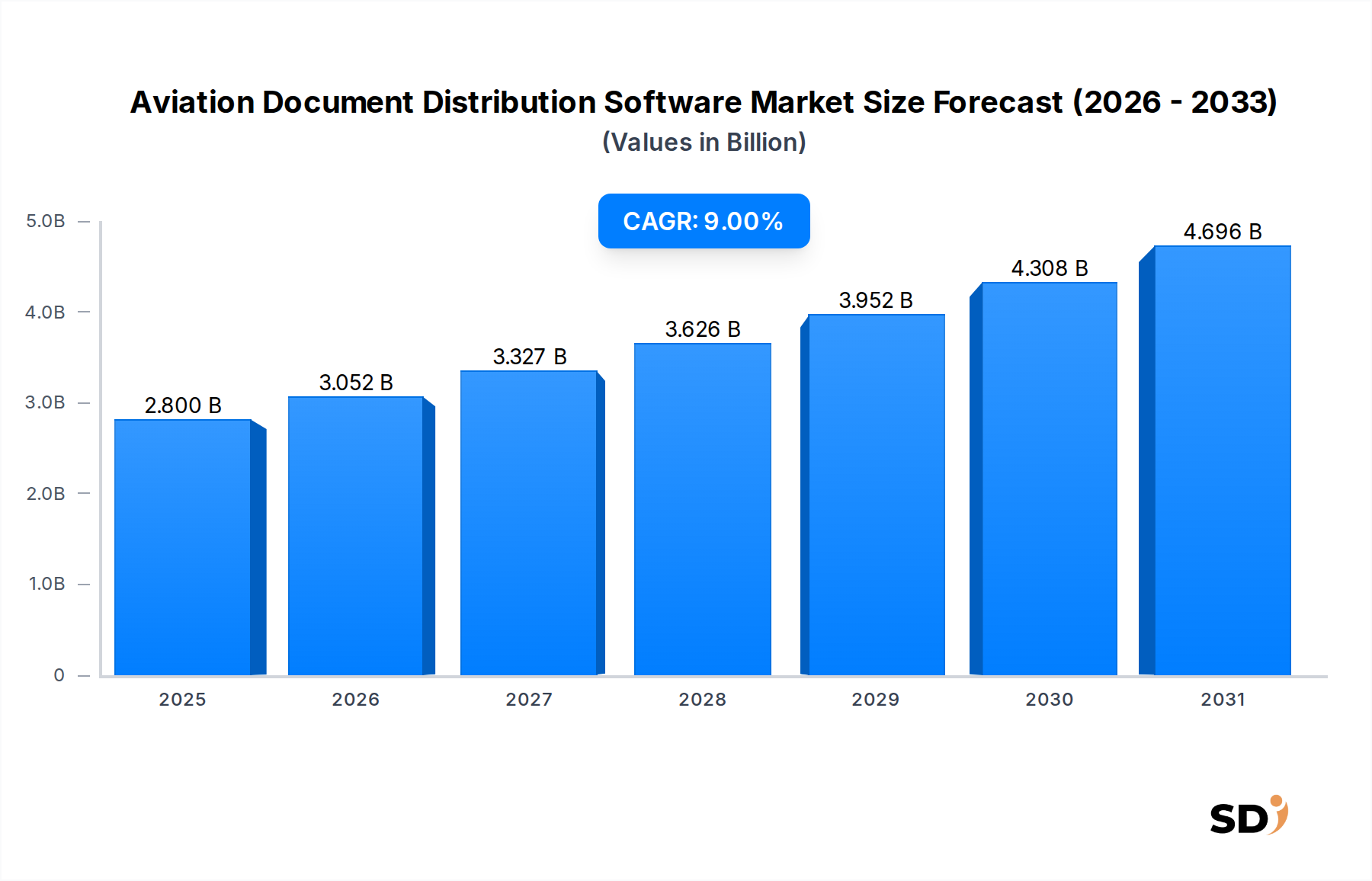

航空文書配布ソフトウェア市場は、航空宇宙セクターにおける運用効率と規制遵守の重要な実現手段であり、2025年には28億ドルの価値がありました。この市場は力強い拡大の途上にあり、予測期間中の年平均成長率(CAGR)9%を示し、2034年には約60億8,000万ドルの評価額に達すると予測されています。この成長の原動力は多岐にわたり、主に航空業界のデジタル変革イニシアチブの加速、リアルタイムの文書アクセスを必要とする厳格な規制枠組み、および従来の紙ベースの文書に関連する運用上の安全性向上とコスト削減への関心の高まりによって牽引されています。

主な需要ドライバーには、商業航空会社および貨物航空会社全体での電子飛行バッグ(EFB)の広範な採用が含まれており、これは飛行運航マニュアル、チャート、気象情報を配布および管理するための洗練されたソフトウェアを義務付けています。さらに、耐空性指令(AD)および航空機整備マニュアルの維持管理の複雑さは、安全で監査可能、かつ即時に配布可能なプラットフォームを必要とします。モバイルコンピューティングデバイスの普及、クラウドインフラストラクチャの進歩、および飛行・整備運用におけるデータ分析への需要の高まりといったマクロ的な追い風は、市場の状況を根本的に変えています。これらの要因は collectively、レガシーシステムから統合されたインテリジェントな文書管理ソリューションへの持続的な移行に貢献しています。航空安全基準の継続的な進化と、航空会社およびMROがすべての運用文書の検証可能な監査証跡を維持する必要性は、高度な文書配布ソフトウェアの不可欠性をさらに強調しています。その結果、航空文書配布ソフトウェア市場は単に成長しているだけでなく進化しており、より広範なエンタープライズシステムと統合され、包括的な運用インテリジェンスを提供し、航空エコシステム全体でのシームレスで準拠した情報フローを確保しています。ペーパーレスコックピットおよび整備ベイへの根本的な傾向は、現代の航空業界の効率性と安全目標をサポートする堅牢なデジタルソリューションへの投資を関係者に強制する重要な力です。この市場の軌跡は、航空技術における継続的な進歩と、より効率的で安全、かつ持続可能な空の旅に向けた世界的な推進力としっかりと結びついています。

航空文書配布ソフトウェア市場の中で、「飛行運航マニュアル」セグメントは、日々の航空会社業務および規制遵守におけるその重要な重要性を反映し、収益シェアで支配的なカテゴリーとして際立っています。このセグメントは、会社運航マニュアル(COM)、飛行乗員運用マニュアル(FCOM)、最低装備品リスト(MEL)、標準運用手順(SOP)など、安全で効率的な飛行実行に不可欠な幅広い必須文書を網羅しています。このセグメントの優位性は、主にいくつかの重要な要因に起因しています。第一に、FAA、EASA、ICAOなどの規制機関は、航空会社が最新の飛行運航マニュアルをすべての関係者に容易に利用できるように維持することを義務付けています。遵守しない場合、重大な罰則、運用の中断、および安全リスクにつながる可能性があり、堅牢な文書配布ソリューションはオプションではなく必須となります。第二に、航空機タイプの違い、ルート変更、規制更新、運用上の変更によって駆動されるこれらの文書の量と頻繁な改訂サイクルは、バージョン管理、配布、およびアクセス管理のための洗練されたソフトウェアを必要とします。

この特定のサブセグメントの主要プレーヤーには、Web Manuals、Comply365、NAVBLUEなどの広範な市場リーダーが含まれることが多く、彼らは飛行運用文書の複雑さに合わせた専門モジュールまたはプラットフォームを開発してきました。これらのソリューションは通常、電子飛行バッグ(EFB)での乗務員のオフラインアクセス、高度な検索機能、注釈ツール、およびコンプライアンスを実証するための包括的な監査証跡などの機能を提供します。このセグメントのシェアは、航空業界の継続的なデジタル変革と、紙ベースのコピーよりもデジタルマニュアルを優先する傾向によって、一貫して成長しています。この傾向は、印刷およびロジスティクスにおける大幅なコスト削減、更新効率の向上、および世界中の乗務員へのアクセシビリティの向上といったデジタル配布の利点によってさらにサポートされています。さらに、飛行運航マニュアルと電子飛行バッグソフトウェア市場ソリューションとの統合は、パイロットが飛行のすべての段階で重要な情報にシームレスにアクセスできるようにする主要なドライバーです。このセグメントは、プロバイダーが文書配布と他の運用ツールを組み合わせたより統合されたプラットフォームを提供するにつれて、継続的に統合されており、航空会社への価値提案を強化し、市場でのリーダーシップを維持しています。即時的で信頼性の高い、安全な最新の運用手順へのアクセスに対する需要は、飛行運航マニュアルセグメントが航空文書配布ソフトウェア市場の礎であり続けることを保証します。

航空文書配布ソフトウェア市場は、それぞれ特定の業界トレンドと義務によって定量化される、いくつかの重要なドライバーによって根本的に形成されています。

厳格な規制遵守と安全義務:航空業界は非常に厳格な規制環境下で運営されており、FAA、EASA、ICAOなどの機関は、耐空性指令(AD)、安全管理システム(SMS)要件、および運用手順を継続的に発行および更新しています。例えば、世界中で発行される新しいADまたは重大な規制改正の数は、年間平均数百件に達する可能性があり、航空会社およびMROは、これらの重要な更新を迅速かつ検証可能に更新する必要があります。航空文書配布ソフトウェアは、これらの重要な更新をリアルタイムで配布するために必要なインフラストラクチャを提供し、パイロットから整備技術者まで、すべての担当者が最新の準拠した情報で作業していることを保証します。これは安全リスクを直接軽減し、運用上の罰則を防ぎ、これらのプラットフォームへの継続的な投資を推進します。

航空運用におけるデジタル変革の加速:世界の航空セクターは、紙ベースのプロセスから完全にデジタル化されたワークフローへの急速な移行を経験しています。これは、電子飛行バッグ(EFB)および電子整備ログの採用の増加によって実証されており、主要航空会社でのEFB普及率は多くの地域で80%を超えています。航空運用および航空機整備に関連する膨大な文書リポジトリをデジタル化、配布、および管理する必要性は、高度なソフトウェアソリューションへの需要を直接的に促進します。このデジタルの移行は、効率を高めるだけでなく、紙の消費とロジスティクスのオーバーヘッドを削減することによって、持続可能性に関するより広範な業界目標と一致します。この変革は、より広範なデジタル変革ソフトウェア市場とシームレスに統合され、包括的なデジタルエコシステムへの移行を強調しています。

運用効率とコスト削減イニシアチブ:従来の紙ベースの文書管理は、印刷、保管、配布のコストが高く、手動更新に多大な時間がかかるなど、非効率性に満ちています。主要な国際航空会社は、紙の文書および関連ロジスティクスに年間数百万ドルを費やす可能性があります。航空文書配布ソフトウェアを導入することにより、合理化されたプロセス、デジタルストレージ、および自動配布を通じて、これらのコストを20〜40%削減できます。さらに、正確な情報への迅速なアクセスは、飛行遅延と整備ターンアラウンド時間を最小限に抑え、大幅な運用上の節約につながります。包括的なエンタープライズコンテンツ管理ソフトウェア市場ソリューションから特定のコンテンツを迅速に取得できることは、大幅な効率向上です。

モバイルおよびクラウドベースプラットフォームの採用増加:航空担当者(パイロット、乗務員、整備士)の間でのタブレットおよびモバイルデバイスの普及は、堅牢なモバイルファーストの文書アクセスソリューションを必要としています。クラウドコンピューティング市場のトレンドも、スケーラブルで安全な文書配布をよりアクセスしやすくしました。レポートによると、航空担当者の60%以上が現在、モバイルベースのプラットフォームを介して重要な運用文書にアクセスすることを好んでいます。クラウドベースの展開は、オペレーターにとってスケーラビリティ、強化されたデータセキュリティ、およびITインフラストラクチャコストの削減を提供するため、魅力的な展開モデルとなっています。この移行により、乗務員は、遠隔運用および飛行中のアクセスに不可欠な、必要なマニュアル、チャート、および規制文書をいつでも、どこでも(オフラインでも)アクセスできるようになります。

航空文書配布ソフトウェア市場は、既存の航空テクノロジープロバイダーと専門ソフトウェア企業の混合によって特徴付けられ、それぞれが市場のイノベーションと競争力学に貢献しています。主要プレーヤーは、航空会社、MRO、およびその他の航空関係者の独自の運用需要に対応する、堅牢で安全で準拠したソリューションの提供に焦点を当てています。競争環境は、規制遵守追跡、オフラインアクセス、安全なデータ同期、および既存の運用システムとの統合機能などの機能セットを重視しています。

航空文書配布ソフトウェア市場は、コンプライアンス、効率、およびユーザーエクスペリエンスの向上を目的とした重要な進歩を伴い、進化し続けています。最近の開発は、よりスマートな運用にテクノロジーを活用することへの業界のコミットメントを強調しています。

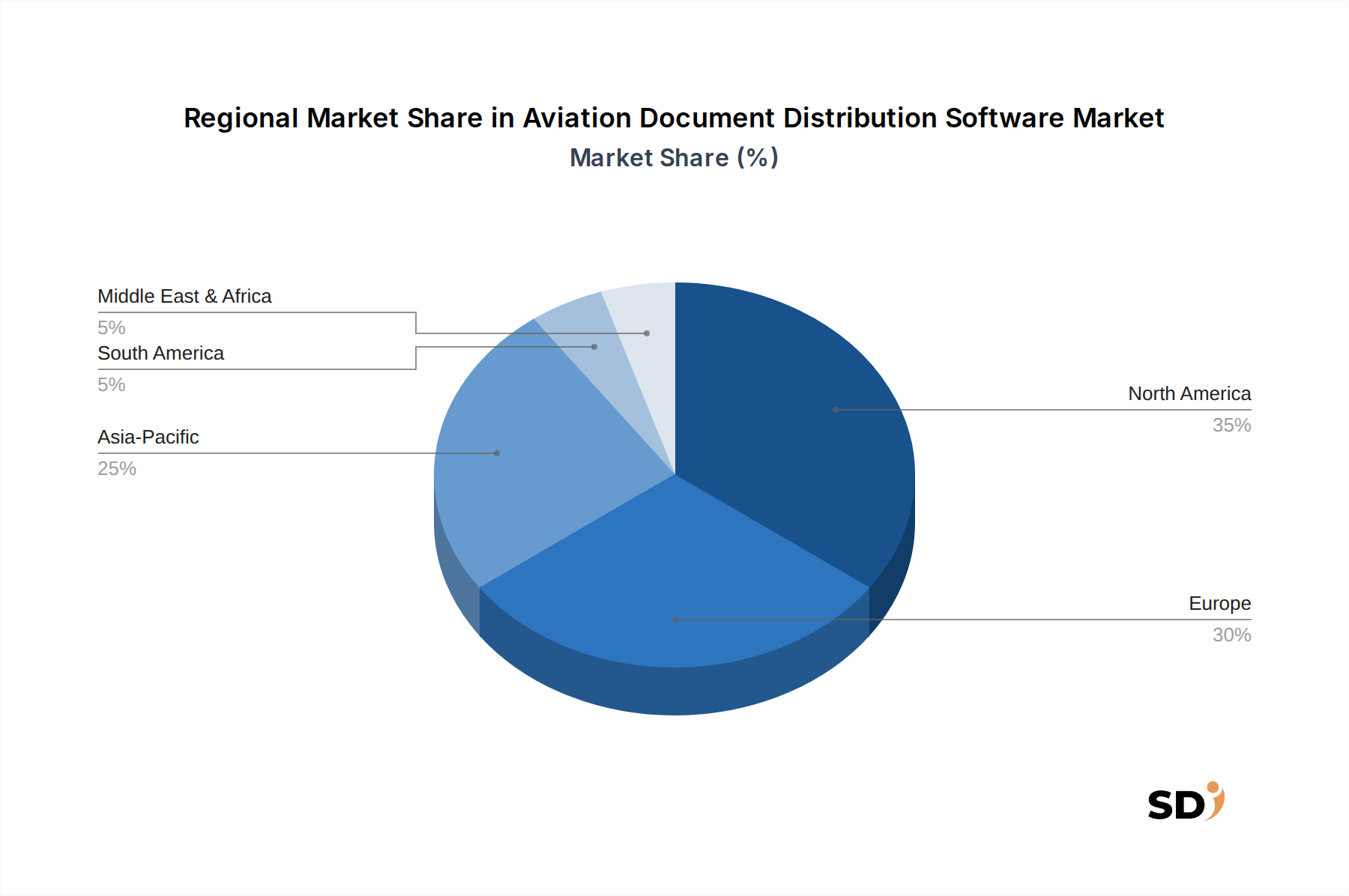

航空文書配布ソフトウェア市場は、フリートサイズ、規制枠組み、技術採用率、経済発展などの要因によって影響を受け、主要なグローバル地域全体で成熟度と成長レベルが異なります。グローバルCAGRが9%で全体的な拡大を支えている一方で、地域力学は明確な機会と課題を提示しています。

北米は、その大規模な商業および一般航空フリート、厳格な規制環境(FAA)、およびデジタル技術の早期採用により、依然として主要な勢力であり、相当な収益シェアを占めています。ここでの主な需要ドライバーは、電子飛行バッグ(EFB)システムの高い普及率と航空交通管理(ATM)の継続的な近代化を伴う、運用効率とコンプライアンスへの継続的な推進です。この地域は成熟した市場を示しており、より洗練された統合プラットフォームへのアップグレードと、航空会社運用における高度な分析への需要の高まりによって、持続的な成長を遂げています。

ヨーロッパはそれに続き、市場の収益にも大きく貢献しています。EASAの包括的な規制枠組みと航空安全への強い重点により、ヨーロッパの航空会社およびMROは文書配布ソフトウェアの強力な採用者です。需要ドライバーには、厳格なコンプライアンス要件、多言語文書管理のシームレスな必要性、およびペーパーレス運用による二酸化炭素排出量の削減への焦点が含まれます。この地域は、北米と同様に、比較的成熟していますが、技術的な更新とヨーロッパ域内の空路旅行の拡大によって牽引される安定した成長を経験しています。航空MRO市場への投資も重要な貢献者です。

アジア太平洋は、世界平均を上回るCAGRを示すと予測されており、最も急速に成長している地域市場になる準備ができています。この急速な拡大は、中国、インド、ASEAN諸国などの国々での新しい航空会社の急増、大幅なフリート拡大、および空港インフラへの多額の投資によって推進されています。主な需要ドライバーは、これらの急速に成長している航空会社の効率的で準拠した運用フレームワークを確立する必要性であり、多くの場合、レガシーの紙ベースのシステムを直接デジタルソリューションに迂回しています。近代化された航空インフラと空路旅行へのアクセス増加に対する政府の焦点は、需要をさらに高めています。

中東・アフリカは、かなりの成長の可能性を秘めた新興市場を代表しています。特に中東では、新しい航空会社と大規模な航空ハブへの多額の投資が進行しており、これらの運用をサポートするための高度なソフトウェアへの需要を牽引しています。アフリカ諸国も、成長する航空セクターの安全性と効率を向上させるために、徐々にデジタルソリューションを採用しています。主な需要ドライバーには、フリートの近代化、新しい規制機関の設立、および国際安全基準の実施が含まれます。より小さな基盤から始まりますが、この地域の接続性の向上と航空インフラへの投資は、航空文書配布ソフトウェア市場での強力な将来の成長のための基盤を築いています。

航空文書配布ソフトウェア市場は、主に運用規模と特定の機能ニーズによってセグメント化された多様な顧客ベースに対応しています。主要なセグメントには、主要な商業航空会社、地域航空会社、貨物航空会社、整備・修理・オーバーホール(MRO)組織、ビジネス航空オペレーター、さらには防衛・政府航空エンティティが含まれます。各セグメントは、明確な購買基準と購買行動を示しています。

主要商業航空会社:これらの顧客は、包括的でスケーラブルで高度に統合されたソリューションを優先します。主な購買基準には、堅牢なセキュリティ機能、既存のエンタープライズリソースプランニング(ERP)および電子飛行バッグ(EFB)システムとのシームレスな統合、高度なバージョン管理、マルチプラットフォーム互換性(デスクトップ、タブレット、モバイル)、および規制遵守サポートの実績が含まれます。価格感度は中程度であり、信頼性と機能性が最低コストよりも優先されることがよくあります。調達は通常、広範なRFPプロセス、長い販売サイクル、および大幅な実装後のサポートを伴う直接販売チャネルを含みます。

地域航空会社および貨物航空会社:主要航空会社と同様ですが、予算の制約が厳しい場合が多いです。彼らは、特定のフリートとルートネットワークに合わせてスケールできる、費用対効果が高く、かつ準拠したソリューションを求めています。特に小規模なITチームにとっては、導入の容易さとユーザーフレンドリーさが重要です。初期資本支出が低いため、SaaS(Software as a Service)サブスクリプションプラットフォームにはしばしば受け入れられます。

MRO組織:MROの場合、焦点は航空機整備ソフトウェア市場との統合、耐空性指令(AD)および整備マニュアルの詳細な監査証跡、および地上および格納庫の整備技術者への技術データの効率的な配布に移ります。モバイルベースのプラットフォームでのオフラインアクセスは、彼らの運用コンテキストにとって不可欠です。彼らはしばしば、手動エラーの削減とターンアラウンド時間の改善という点で明確なROIを示すことができるソリューションを探します。

ビジネス航空オペレーター:このセグメントは通常、小規模で多様なフリートのコンプライアンスを簡素化する、ユーザーフレンドリーで信頼性の高いソリューションを求めます。柔軟性、更新の容易さ、および強力なカスタマーサポートが高く評価されています。価格感度は変動する可能性があり、一部のオペレーターはプレミアム機能を優先しますが、他のオペレーターはより基本的で費用対効果の高いパッケージを選択します。彼らは直接販売または専門の航空ソフトウェアインテグレーターを利用する場合があります。

バイヤーの嗜好における顕著な変化には、ITオーバーヘッドの削減、スケーラビリティ、および強化されたデータセキュリティの利点により、クラウドコンピューティング市場ベースのSaaSソリューションへの強い移行が含まれます。また、これらのプラットフォーム内での予測分析機能の需要も高まっており、オペレーターが文書の使用状況とコンプライアンスの傾向に関する洞察を得られるようになっています。さらに、モバイルファーストのデザインと直感的なユーザーインターフェイスは、前線航空担当者向けのタブレットおよびモバイルベースのプラットフォームへの依存の高まりを反映して、交渉の余地がないものになりつつあります。

航空文書配布ソフトウェア市場は、ソフトウェア中心であるため、製造における従来の「原材料」は関与しません。代わりに、そのサプライチェーンの動向は、価格の変動や供給の混乱を経験する可能性のある技術インフラストラクチャと人的資本への上流の依存関係によって特徴付けられます。

上流の依存関係:航空文書配布ソフトウェアの主な上流の依存関係には、以下が含まれます。

調達リスク:市場はいくつかの調達リスクに直面しています。

主要入力の価格変動:従来の原材料ではありませんが、これらの入力の「コスト」は変動する可能性があります。

サプライチェーンの混乱:混乱は主に次のように現れます。

日本の航空文書配布ソフトウェア市場は、その成熟した経済、高度に技術志向の産業、および厳格な安全基準へのコミットメントによって特徴づけられます。市場規模は、日本の主要航空会社、貨物オペレーター、および整備・修理・オーバーホール(MRO)事業者の数に依存します。国内の航空業界は、安全運航の確保と国際的な規制要件の遵守に重点を置いており、これは航空文書配布ソフトウェアの需要を直接的に促進します。市場は、効率、コンプライアンス、およびコスト削減を重視する日本特有のビジネス文化と調和しています。現在、市場規模の具体的な数値は報告されていませんが、航空業界のデジタル変革への世界的な傾向は、日本市場も同様の成長軌道にあることを示唆しています。

日本国内の主要企業または日本で活動する企業としては、Lufthansa Systems GmbH & Co. KG(ドイツの企業ですが、日本市場で広範なサービスを提供)、NAVBLUE(Airbus SASの子会社、航空業界向けの包括的な運航ソリューションを提供)などが挙げられます。これらのグローバルプレーヤーは、日本の航空会社やMROの特定のニーズに対応するために、ローカライズされたサービスやサポートを提供していると考えられます。国内の航空関連企業は、運用効率の向上、安全基準の遵守、および環境負荷の低減を目指しており、デジタル文書管理ソリューションへの投資を増加させる可能性があります。

日本の航空業界における規制・基準フレームワークは非常に厳格です。国土交通省航空局(JCAB)が航空安全と運航の監督を行っており、国際民間航空機関(ICAO)の基準に沿った規制を施行しています。これには、航空機整備、運航手順、および安全管理システム(SMS)に関する文書の管理と配布に関する要件が含まれます。日本の工業規格(JIS)も、航空機部品やシステムに関連する文書の品質と信頼性において間接的な役割を果たす可能性があります。これらの規制への準拠は、航空文書配布ソフトウェアの主要な採用ドライバーです。

日本の航空業界における流通チャネルは、主にソフトウェアベンダーの直接販売、または日本国内の航空業界に特化したITサービスプロバイダーやシステムインテグレーターを介したチャネルを通じて行われます。消費者の行動パターンとしては、長期的かつ信頼性の高い関係を重視する傾向があり、ベンダーとの緊密な協力、カスタマイズされたソリューション、および強力なアフターサービスが求められます。また、日本市場では、安全性、信頼性、および正確性が最優先されるため、導入前の徹底的な評価と、導入後の継続的なサポートが不可欠です。ペーパーレス化への移行は徐々に進んでいますが、紙媒体の文書管理に慣れたオペレーターも依然として存在するため、移行を支援するソリューションが重要となります。

市場規模や成長率に関する具体的な円建ての数値は開示されていませんが、航空業界のグローバルなデジタル変革の傾向と、日本の航空安全と効率への継続的な注力を考慮すると、航空文書配布ソフトウェア市場は、今後数年間で安定した成長を遂げると予想されます。たとえば、主要な航空会社が運用効率を向上させるために電子飛行バッグ(EFB)の展開を拡大し、それによって関連する文書配布ソフトウェアの需要が増加すると考えられます。業界関係者は、この分野における持続的な技術革新と、より統合された運用管理ソリューションへの需要の増加を予測しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模の算定と予測の方法論は、堅牢な一次調査に大きく依存しており、これはデータ収集活動全体の75%を占めます。この集中的なアプローチにより、市場の洞察は最新で、ニュアンスがあり、直接的な業界関係者の視点を反映したものとなります。主な活動は次のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| フライトオペレーションディレクター/チーフパイロット | 30% |

| メンテナンス&エンジニアリング責任者/CAMOマネージャー | 25% |

| ITディレクター/デジタルトランスフォーメーションリード(航空) | 25% |

| 安全管理者/コンプライアンスオフィサー | 20% |

| Company Type | Representation (%) |

|---|---|

| 航空ソフトウェア開発者およびISV | 30% |

| 主要な民間航空会社および地域航空会社 | 35% |

| 航空機MRO組織 | 20% |

| 航空宇宙および防衛OEM | 10% |

| 航空訓練機関 | 5% |

一次調査を補完するために、二次調査はデータ検証と市場インテリジェンス収集の25%を占めます。このフェーズでは、広範なデスクリサーチを通じて基本的な理解を構築し、一次調査の結果を相互検証します。情報源には以下が含まれます。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを統合し、複数のデータポイントを横断して検証することで、堅牢で信頼性の高い予測を保証します。

データの一貫性と精度へのコミットメントは最優先事項です。提示されるすべての市場数値について、85〜90%の推定データ精度を保証します。これは、多段階の検証プロセスを通じて達成されます。

デジタルトランスフォーメーションの取り組み、厳格な規制遵守、および運用効率への需要が主な推進要因です。電子フライトバッグ(EFB)文書とクラウドベースの導入モードへの移行が、採用を大幅に増加させています。

アジア太平洋地域は、中国やインドなどの国々での航空旅行の増加、新規航空会社の設立、デジタルインフラの改善により、急速な成長が見込まれています。これにより、SaaSサブスクリプションプラットフォームに機会が開かれます。

北米は、主要航空会社の大きな導入基盤、高度な航空技術の早期採用、および強力な規制フレームワークにより、市場をリードしています。Veryon LLCなどの企業が市場で重要な存在感を示しています。

エンドユーザーの需要は、主に航空会社、MRO、および一般航空が運航、整備、安全管理システム文書を管理するために牽引しています。これには、航空機整備マニュアルや耐空性指令(ADs)の効率的な配布の必要性が含まれます。

厳格かつ進化し続ける規制遵守要件は課題であり、頻繁なソフトウェアアップデートと多額の投資が必要となります。レガシーシステムとの統合やデータセキュリティの懸念も制約となっています。

予測文書管理のための高度な分析とAI、安全な文書の整合性のためのブロックチェーン、および強化されたモバイルベースプラットフォームが出現しています。これらは直接的な代替ではありませんが、将来のソフトウェアの進化に影響を与えています。