1. 商用船舶火災検知システムの主要なアプリケーションエリアは何ですか?

市場のセグメンテーションに基づき、主要なアプリケーションには機関室、貨物倉、居住区画、制御室、ギャレー・厨房エリアが含まれます。これらの多様な環境では、特に運用リスクのため、機関室などで堅牢な熱および炎検知を必要とする特殊な検知ソリューションが必要です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

商用船舶火災検知システム

商用船舶火災検知システムSenior Research Analyst

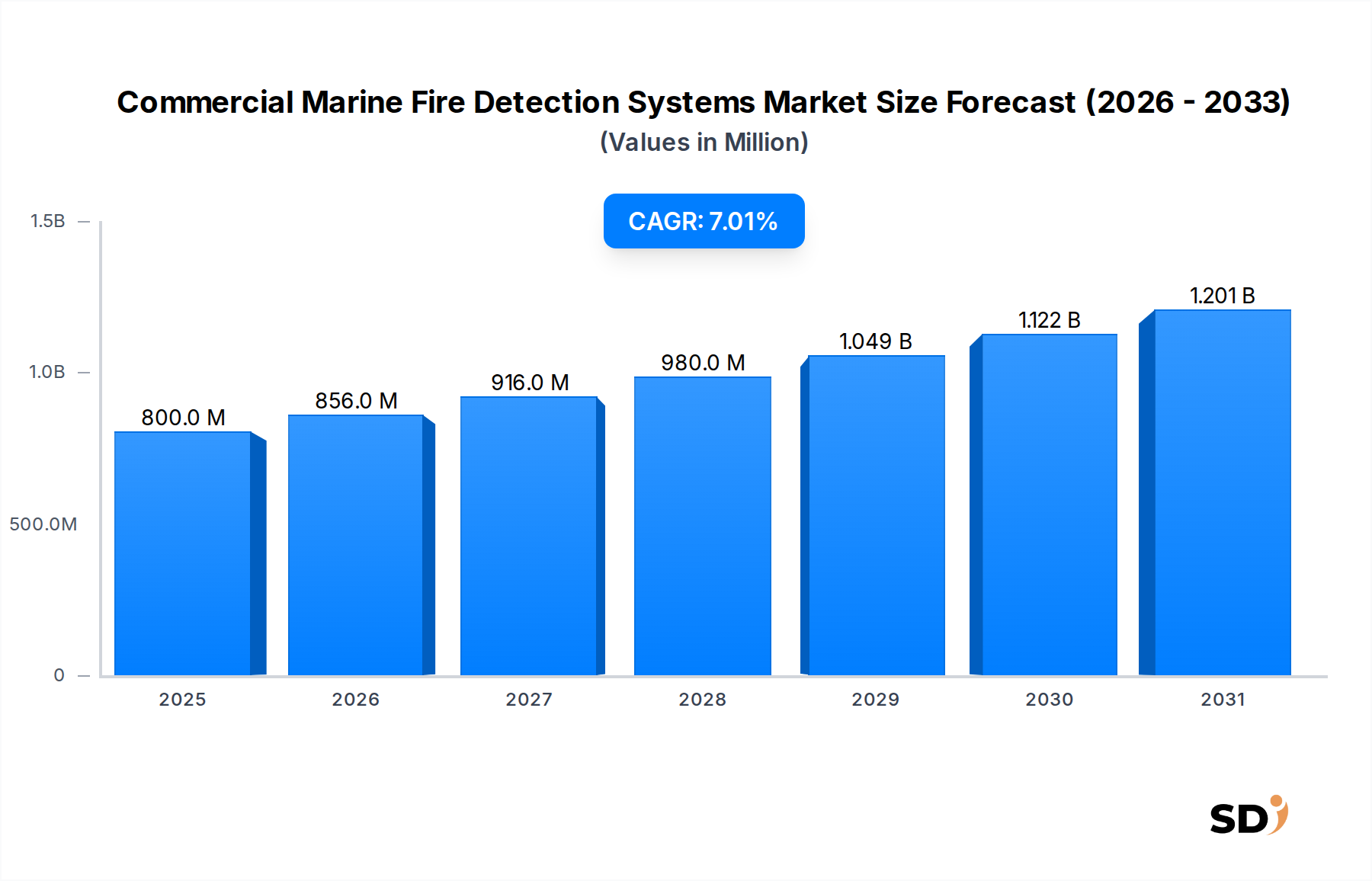

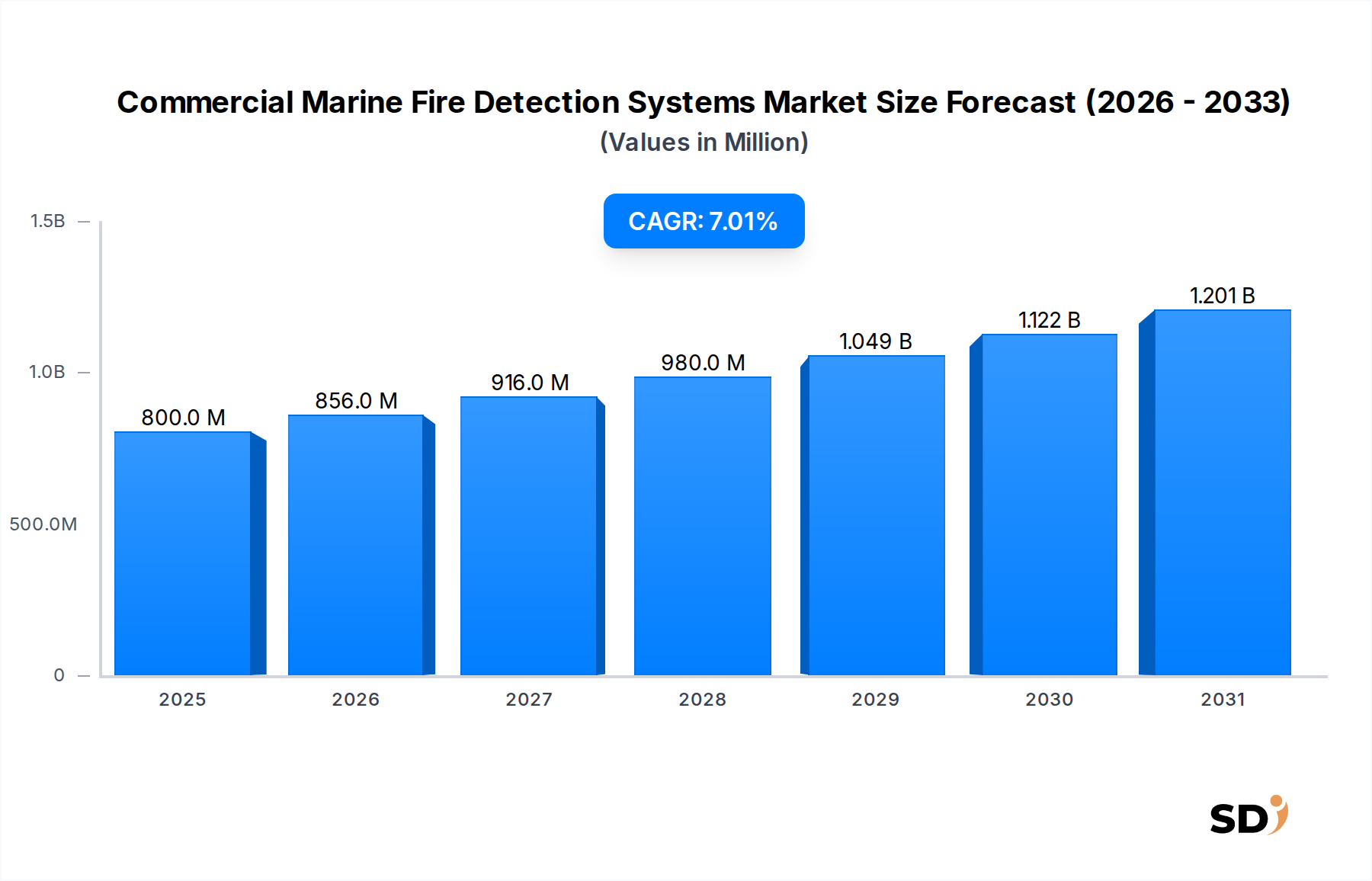

商業用船舶火災検知システム市場は、海上安全への関心の高まり、厳格な規制枠組み、および船舶用電子機器における技術進歩に牽引され、大幅な成長が見込まれています。2025年には8億ドル(約1,200億円)と推定される市場規模は、予測期間中に7%の堅調な複合年間成長率(CAGR)で拡大すると予測されています。この成長軌道により、市場価値は2030年には11.2億ドル(約1,680億円)を上回ると見込まれています。推進システム malfunction、貨物火災、電気的故障など、船舶運航に内在するリスクは、信頼性が高く洗練された火災検知ソリューションを必要とします。世界的な海上貿易の拡大、新造船受注の急増、既存船隊の近代化は、需要の主要な加速要因となっています。

先進センサー、IoT接続、および予知保全のための人工知能の統合といった技術統合は、商船における火災検知能力に革命をもたらしています。船舶設計の複雑化と、機関室、貨物倉、居住区に存在する多様な可燃性材料の存在は、包括的で適応性のあるシステムを義務付けています。さらに、海上における人命の安全のための国際条約(SOLAS)や各種分類団体の規則といった国際条約やコードは継続的に進化しており、船主や運航者は火災検知インフラストラクチャのアップグレードを迫られています。この規制圧力は必須の推進力であり、商業用船舶火災検知システム市場内での準拠した最先端ソリューションへの継続的な投資を保証します。火災検知とガス検知、警報管理、避難システムを組み合わせた統合安全プラットフォームへの需要も高まっており、船舶全体の安全性と運用効率を向上させています。デジタル化された海運とスマート船舶への継続的なトレンドは、ますます広範な船舶自動化システム市場ソリューションに貢献する先進火災検知システムの重要な役割をさらに強調しています。市場は非常に競争が激しく、既存のプレーヤーは製品革新、戦略的パートナーシップ、および地理的拡大に注力して市場シェアを獲得しています。

アドレス可能火災検知システム市場セグメントは、火災または故障の正確な位置を特定する優れた能力により、より広範な商業用船舶火災検知システム市場において支配的なシステムタイプとして際立っています。ゾーン内で火災を検知する従来のシステムとは異なり、アドレス可能システムは各検出器の個別の識別を提供し、より迅速な応答時間とより効率的な緩和戦略を可能にします。この精度は、迅速かつ正確な対応が被害を大幅に最小限に抑え、人命の損失を防ぎ、運用継続性を確保できる複雑な海洋環境において極めて重要です。このセグメントの堅調な成長は、多数の区画と監視を必要とするシステムを収容する商業船舶のサイズと複雑性の増加を含むいくつかの要因に起因すると考えられます。例えば、大型クルーズ船、貨物船、タンカーは、複数のデッキやエリアにわたる数千の検知ポイントを管理できるアドレス可能システムが提供する詳細な情報から多大な恩恵を受けています。

アドレス可能火災検知システム市場の主要プレーヤーは、高度なマイクロプロセッサーと通信プロトコルを活用して、非常に信頼性が高くスケーラブルなソリューションを提供しています。これらのシステムは、しばしば他の onboard 安全および自動化システムとシームレスに統合され、集中制御および監視プラットフォームを提供します。メーカーは、自己診断機能、リモート監視機能、および高度な誤警報免疫といった機能を導入し続けており、これによりその魅力がさらに高まっています。衛星通信を介して複数の制御パネルをネットワーク化し、岸壁監視センターと統合する能力も、特に長距離航海においては大きな利点です。規制機関が予防的な安全対策を強調し、より高度な火災安全配置を要求し続けるにつれて、アドレス可能システムの採用は加速すると予想されます。この傾向は、造船所や運航者が、従来のシステムと比較して、強化された安全性、配線複雑性の低減、および生涯メンテナンスコストの低減を提供するシステムを優先する新造船および大規模改修において特に顕著です。火災リスクにつながる可能性のある機器の malfunction を示すセンサーデータが利用できる予知保全分析との統合は、アドレス可能火災検知システム市場の将来の成長分野を表しており、現代の海上安全インフラストラクチャに不可欠なコンポーネントとなっています。海洋運航の複雑化とより高いレベルの安全保証への需要は、商業用船舶火災検知システム市場におけるアドレス可能火災検知システムの主要な位置を継続的に強化するでしょう。

商業用船舶火災検知システム市場の主な推進力は、海上安全規制と義務の広範で継続的に進化する状況です。国際海事機関(IMO)が管理する海上における人命の安全のための国際条約(SOLAS)のような国際条約は、すべての商船における火災安全システムに厳格な要件を課しています。これらの規制は静的ではなく、特に旅客船の安全や特定の貨物タイプに関連する最近の改正は、しばしばアップグレードまたは完全に新しい設置を必要とし、それによって継続的な需要を刺激します。例えば、SOLAS第II-2章は、火災保護、火災検知、および消火に関する詳細な規定を定めており、検出器のタイプと配置、警報システム、および緊急制御ステーションの要件を含んでいます。特定の種類の煙検出器市場製品のような、準拠した認定機器の明確な必要性は、革新と市場ボリュームを推進します。

さらに、ロイズ・レジスター、DNV、ビューロー・ヴェリタス、アメリカ船級協会(ABS)のような分類団体は、船舶の構造的整合性と運用上の安全性を確保するために、最小限のIMO基準を超える独自の規定とガイドラインを発行しています。これらの規則は、火災検知システムの設計、設置、およびテストを頻繁に規定し、認定製品およびサービスに対する構造化された需要を生み出しています。例えば、新造船または大幅な改造を受けている船舶は、これらの規則の最新版を遵守する必要があり、火災制御パネル市場およびその他のシステムコンポーネントの調達に直接影響します。ただし、重要な制約は、特に小規模な運航者や古い船舶にとって、高度な火災検知システムの設置と統合に伴う多額の初期資本支出です。既存のインフラストラクチャに最新のアドレス可能火災検知システム市場ソリューションを後付けする複雑さは、専門技術者と長期間のドック停泊期間の必要性と相まって、抑制要因となる可能性があります。さらに、コンプライアンスの維持には、定期的な検査、テスト、および認証に関連する継続的な運用コストがしばしば伴い、船舶所有者の運用予算を圧迫する可能性があります。これらのコスト上の考慮事項にもかかわらず、人命、資産、および海洋環境の保護という最優先事項は、規制上の推進力が商業用船舶火災検知システム市場にとって最も強力な推進力であり続けることを保証します。

商業用船舶火災検知システム市場は、いくつかの確立された多国籍コングロマリットと専門的な海洋安全技術プロバイダーの存在によって特徴付けられています。これらの企業は、進化する規制基準と技術進歩、特に産業用IoTソリューション市場統合の領域に対応するために、継続的に研究開発に投資しています。

商業用船舶火災検知システム市場における最近の進歩と戦略的な動きは、強化された安全と技術統合に対する業界のコミットメントを強調しています。

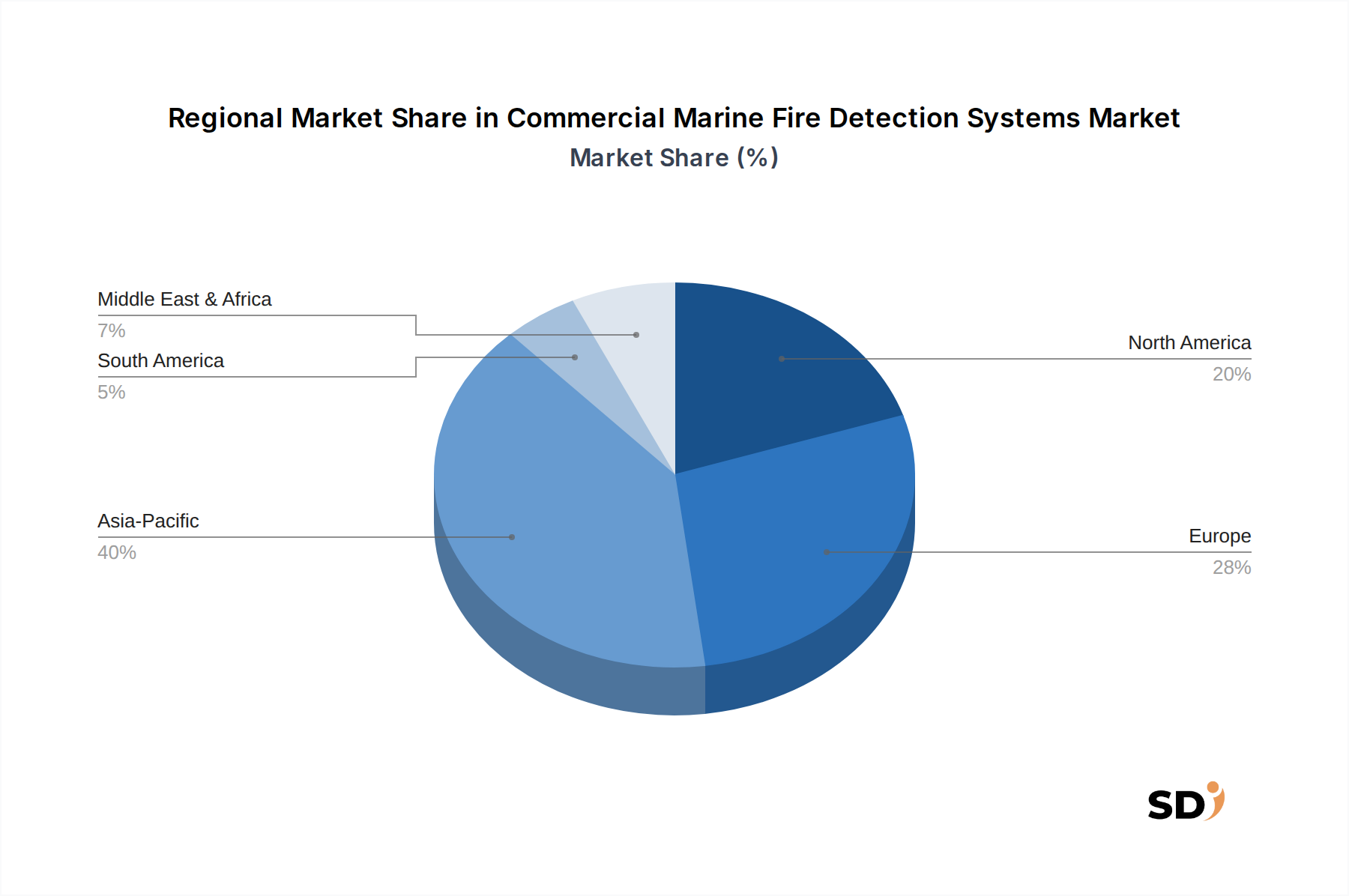

地理的分析は、地域の海上活動、規制執行、および技術採用率を反映して、商業用船舶火災検知システム市場における多様な成長パターンと推進要因を明らかにしています。

アジア太平洋地域は現在、最大の収益シェアを占めており、最も急速に成長する地域として予測されています。中国、韓国、日本における堅調な造船活動と、急速に拡大する商業船隊に支えられ、新規設置の需要は非常に高いです。この地域は、港湾インフラへの大規模な投資と海上貿易量の増加から恩恵を受けています。インドやASEAN諸国のような国々も、艦隊近代化プログラムと国際安全基準の遵守を通じて、この成長に貢献しています。ここでの主な需要ドライバーは、新造船の量と船舶業界市場の拡大です。

ヨーロッパは、商業用船舶火災検知システムにとって成熟していますが、依然として大きな市場です。厳格な欧州連合(EU)指令と確立された分類団体の規則は、広範な商業船隊における火災検知システムの継続的なアップグレードとメンテナンスを推進しています。この地域の技術革新と環境規制への焦点は、高度でエネルギー効率の高い火災検知ソリューションの採用も推進しています。主な需要ドライバーには、艦隊近代化、主要クルーズラインの存在、および海上安全基準の厳格な遵守が含まれます。ここでの海上安全機器市場ソリューションの需要は強いです。

北米もかなりのシェアを占めており、高い技術採用率と、火災検知システムをより広範な船舶管理プラットフォームに統合することに重点を置いていることが特徴です。洗練された艦隊、オフショアサポート船や特殊貨物船を含む、の存在は、ハイエンドのアドレス可能火災検知システム市場の需要に貢献しています。米国沿岸警備隊およびカナダ当局による規制監督は、高いコンプライアンスレベルを保証します。成長は主に技術アップグレード、国内規制への準拠、およびオフショアプラットフォーム市場での活動によって推進されています。

中東・アフリカは、特にGCC地域における海上インフラへの投資増加に牽引されて、かなりの成長を遂げている新興市場です。石油・ガス探査活動の拡大と新しい航路の開発は、新造船およびオフショア設備の両方における高度な火災検知システムへの需要を促進しています。この地域は、海上能力を開発するにつれて、近代的な安全技術の急速な採用を目の当たりにしています。

商業用船舶火災検知システム市場は、造船および海上運航の国際的な性質を反映して、世界貿易フロー、輸出ダイナミクス、および関税構造によって大きく影響を受けています。これらのシステムのための主要な貿易回廊は、一般的に世界の造船ハブおよび主要な海上ルートに沿っています。ドイツ、米国、日本、およびEUの一部のような、電子機器および安全システムにおける高度な製造能力を持つ国々は、火災制御パネル市場ユニットや高度な検出器のような高価値コンポーネントの主要な輸出国です。これらは主に、大型商船が建設される中国、韓国、日本のような主要な造船国に発送されます。

逆に、これらのアジア諸国、特に中国は、完全な火災検知システムおよび統合された海上安全機器市場ソリューションの重要な輸出国にもなっており、国内艦隊と国際的なバイヤーの両方に対応しています。原材料、例えば、エンクロージャー用の特殊プラスチック、洗練されたセンサーコンポーネント、および配線の貿易も、サプライチェーンの重要な部分を形成しており、しばしば多様なグローバルソースから供給されます。関税や非関税障壁は、たとえ「火災検知システム」として単独のカテゴリとして直接的でない場合でも、コンポーネントのコストに影響を与える可能性があります。例えば、主要経済圏間の貿易紛争は、電子部品に対する輸入関税の増加につながる可能性があり、これらのシステムの製造コストを上昇させる可能性があります。COVID-19パンデミック中や地政学的な出来事中に経験されたような最近のサプライチェーンの混乱は、これらのグローバル化された貿易フローの脆弱性を浮き彫りにし、リードタイムの増加と価格の変動につながっています。特定の定量的関税影響は流動的ですが、商業用船舶火災検知システム市場のサプライチェーンの安定性を確保し、将来の貿易政策リスクを軽減することを目的とした、地域化された製造またはコンポーネント調達の多様化への一般的な移行が観察されています。

規制および政策の状況は、商業用船舶火災検知システム市場にとって最も重要な決定要因であり、世界中で設計、設置、保守、および運用基準を規定しています。国際海上安全の礎は、SOLASのような条約を公布する国際海事機関(IMO)です。SOLAS第II-2章「構造 – 火災保護、火災検知、および消火」は、国際航海に従事するすべての商船における火災安全システムに関する規定的および性能ベースの要件を定めています。これらの規制は、さまざまなスペースで必要とされる検出器のタイプ(例:煙検出器市場ソリューション)から、火災制御パネル市場の機能および緊急照明システムの仕様まで、すべてをカバーしています。SOLASの定期的な改正は、しばしば重大な海事事故や技術進歩の後に実施され、船主とメーカーに継続的なアップグレードとコンプライアンスを要求します。

IMOを超えて、個々の船籍国(例:米国沿岸警備隊、英国海事沿岸警備庁)および港湾国管理当局は、追加の国内要件を伴って、これらの国際条約を施行しています。分類団体(例:ロイズ・レジスター、DNV、ビューロー・ヴェリタス、ABS)は、火災検知システムに関する特定の技術基準を含む、船舶の建設および分類のための詳細な規則を開発および維持する上で重要な役割を果たします。船舶は、保険および商業運営に不可欠なクラス認証を取得および維持するために、これらの分類規則に従って設計、建設、および運用されなければなりません。最近の政策変更は、LNG、水素、バッテリーのような代替燃料で動力を供給されるような新しいタイプの船舶における火災安全の強化に焦点を当てており、これは商業用船舶火災検知システム市場のための特殊な検知技術の革新を推進しています。さらに、船舶自動化システム市場を含む海上システムにおけるサイバーセキュリティへの関心の高まりは、ネットワーク化された火災検知システムの設計に影響を与え、不正アクセスまたは操作に対する堅牢な保護を必要とします。産業用IoTソリューション市場プラットフォームへの火災検知システムからのデータの統合も、進化するデータプライバシーおよびセキュリティ規制の対象となっており、これらのシステムが現代の海上運用でどのように開発および展開されるかを形成しています。

日本の商業用船舶火災検知システム市場は、成熟した造船業、厳格な海上安全基準、および高度な技術への継続的な投資によって特徴づけられます。日本の maritime 産業は、最新のSOLAS条約およびIMO(国際海事機関)の規則に厳密に準拠しており、火災検知システムの継続的なアップグレードとメンテナンスを義務付けています。国内の主要な造船会社、例えばジャパン・マリン・ユナイテッド(現・ジャパン・マリンユナイテッド株式会社)や今治造船株式会社などは、自社で建造する船舶に最新の安全システムを搭載しており、国内で事業を展開する主要なシステムインテグレーターやメーカー(例:日本ハヨ・エレクトロニクス、三菱電機株式会社の関連事業部門など)にとって、安定した需要を生み出しています。これらの企業は、アドレス可能システムや、IoT連携による予知保全機能を持つ高度なソリューションの提供に注力しています。日本の市場では、JIS(日本産業規格)などの国内規格への適合が不可欠であり、製品の品質と信頼性に対する高い要求が課せられています。消費者の行動パターンとしては、機器の性能や耐久性だけでなく、長期的なサポート体制やメンテナンスの容易さも重視される傾向にあります。流通チャネルは、主に造船所への直接供給、代理店ネットワーク、および専門商社を通じて確立されており、これらは技術的なサポートとアフターサービスを提供します。日本経済の特性として、高品質で信頼性の高い製品への投資意欲は高いものの、初期投資コストと運用コストのバランスも慎重に考慮されます。市場規模については、具体的な数値は本レポートの外部データに依存しますが、日本の maritime 産業の規模と技術水準を考慮すると、推定される市場規模は数十億円規模(USD 1億ドル~2億ドル前後)に達すると考えられ、安定した成長が見込まれます。特に、老朽化船隊の更新や、排出ガス規制強化に対応する新燃料搭載船への安全システム導入が、今後の成長を牽引する可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「商用海洋火災検知システム」に関する包括的な市場分析は、堅牢な調査方法論を中心に細心の注意を払って構成されており、データの整合性と市場予測における最高水準を保証します。この方法論は、広範な一次調査プログラムと厳密な二次調査を組み合わせ、高度な分析モデルを通じて三角測量されます。

当社の一次調査方法論はこのレポートの礎をなし、調査全体の75%を占めます。この集中的なアプローチには、バリューチェーン全体にわたる主要な業界関係者との直接的な関与が含まれており、詳細なインタビュー、専門家コンサルテーション、および独自の調査を通じて実施されます。目的は、一次的な定性的および定量的データを収集し、二次調査の結果を検証し、商用海洋火災検知セクターに特有のニュアンスのある市場インサイトを捉えることです。

インタビューされた主要な関係者および企業タイプには以下が含まれます。

これらのやり取りは、市場トレンド、技術採用率、規制の影響、競争環境、価格戦略、および将来の成長機会をカバーするように慎重に構造化されており、貴重なリアルタイムインテリジェンスを提供します。

調査努力の残りの25%は、包括的な二次調査と業界ベンチマーキングに充てられます。このフェーズでは、認証された、信頼性の高いソースからの既存データの体系的な収集と分析が含まれます。当社の調査プロトコルでは、他の市場調査ウェブサイトからのデータは厳密に回避されます。

利用された主要な二次データソースには以下が含まれます。

この堅牢な二次調査は、基礎データ、業界ベンチマークを提供し、一次調査中に収集されたインサイトを検証します。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの相乗的な組み合わせを採用し、さらに多層的なデータ三角測量によって強化されています。これにより、2026年から2034年までの商用海洋火災検知システム市場の包括的かつ正確な市場推定が保証されます。

データ精度への当社のコミットメントは最優先事項です。厳格な品質管理プロセス、二次データに対する一次インサイトの厳密な検証、および洗練された分析モデルの適用を通じて、88%の推定データ精度レベルを保証します。すべてのデータ、すべての市場推定、およびすべての予測は、シニアアナリストによって複数段階の検証プロセスを経ます。

さらに、グローバル市場の動的な性質を認識し、このレポートは継続的に更新されます。当社の独自のデータ更新メカニズムにより、すべての市場インテリジェンス、分析、および予測が最新であり、購入日までの最新の市場状況を反映していることが保証され、クライアントに最も関連性が高く実行可能なインサイトを提供します。

市場のセグメンテーションに基づき、主要なアプリケーションには機関室、貨物倉、居住区画、制御室、ギャレー・厨房エリアが含まれます。これらの多様な環境では、特に運用リスクのため、機関室などで堅牢な熱および炎検知を必要とする特殊な検知ソリューションが必要です。

商用船舶火災検知システム市場の価格設定は、システムの複雑さ(例:従来型対アドレス指定可能)や火災制御盤などのコンポーネントコストに影響されます。具体的な価格動向は詳述されていませんが、市場の予測CAGR 7%は、Honeywell International Inc.やSiemens AGなどの主要プレーヤー間の技術進歩と競争力のある価格戦略のバランスを示唆しています。

商用船舶火災検知システム市場は、主に国際海事機関(IMO)および海上人命安全条約(SOLAS)の規定など、国際海事規制に大きく影響されています。これらの義務的な基準への準拠は、認定および承認されたシステムの需要を促進し、世界中の船舶全体で一貫した安全レベルを確保します。

商用船舶火災検知システムへの投資は、主にHoneywell International Inc.やJohnson Controls International plcなどの確立されたメーカーが製品開発と市場リーチに注力していることによって推進されています。市場の一貫したCAGR 7%は、海事産業内の安全基準の進化と技術統合要件を満たすことを目指した継続的な企業投資を示しています。

商用船舶火災検知システムにおける新興技術には、精度向上と誤警報の低減のために煙、熱、炎の検知機能を統合した高度なマルチセンサー検知器が含まれます。従来型システムよりもアドレス指定可能システムの採用が増加していることも、より正確な火災場所の特定を提供する、重要な技術的シフトを表しています。

商用船舶火災検知システム市場の主な課題には、高度なアドレス指定可能システムの初期資本支出や、これらの技術を多様な船舶アーキテクチャに統合する際の複雑さが含まれます。特定のセンサータイプや通信モジュールなどの特殊コンポーネントのサプライチェーンの脆弱性も、タイムリーな展開と市場成長にリスクをもたらします。