1. 大気輸送システムの購入トレンドはどのように進化していますか?

購入トレンドは、半導体製造向けの全自動システムへの強いシフトを示しています。バイヤーは、クリーンルームのスループットを最適化し、人的介入を最小限に抑えるために、高精度、信頼性、シームレスな統合を提供する高度な機械的搬送システムを優先しています。特定のファブレイアウトに適応可能なカスタム構成への需要も高まっています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

大気輸送システム

大気輸送システムSenior Research Analyst

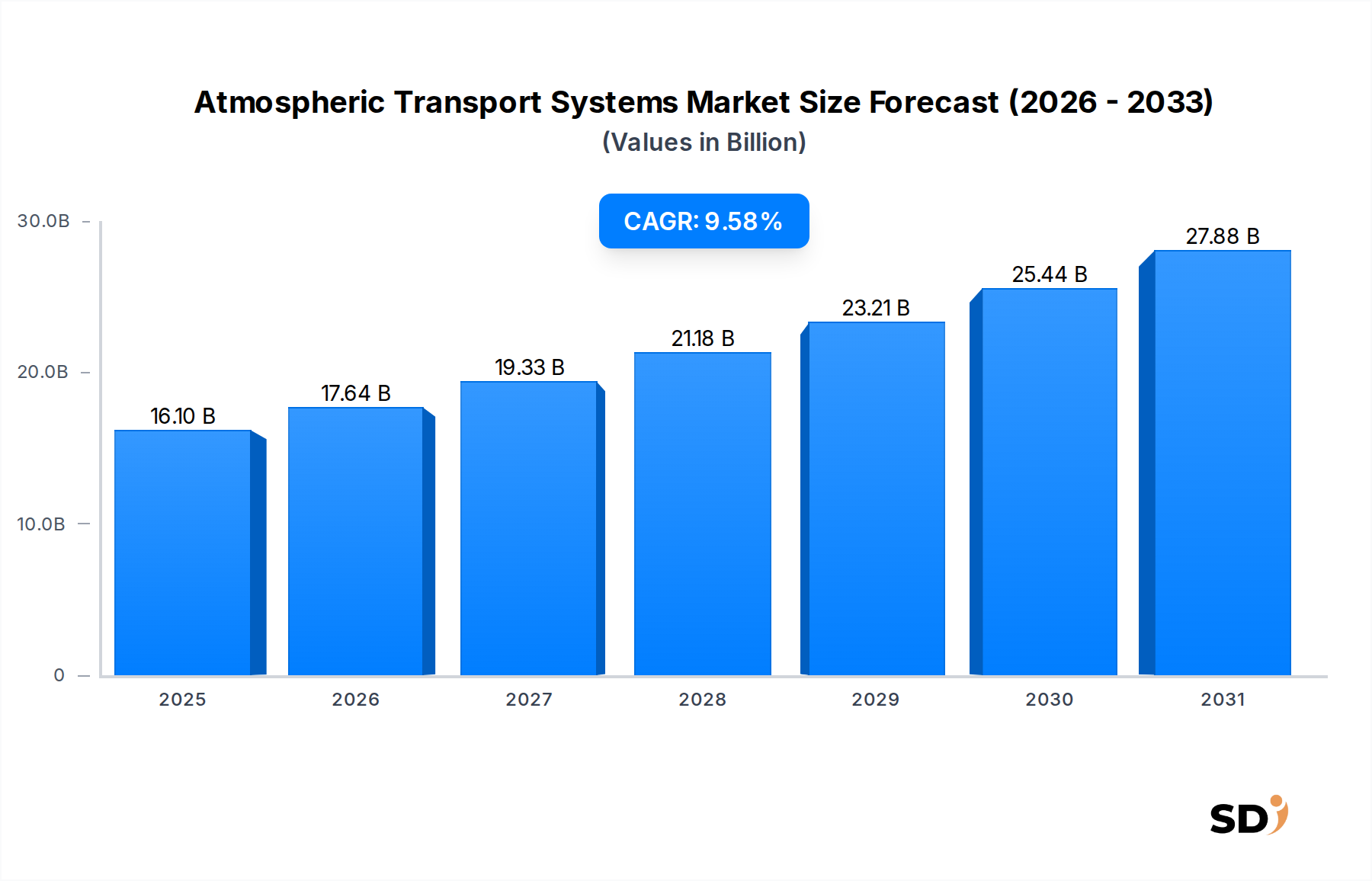

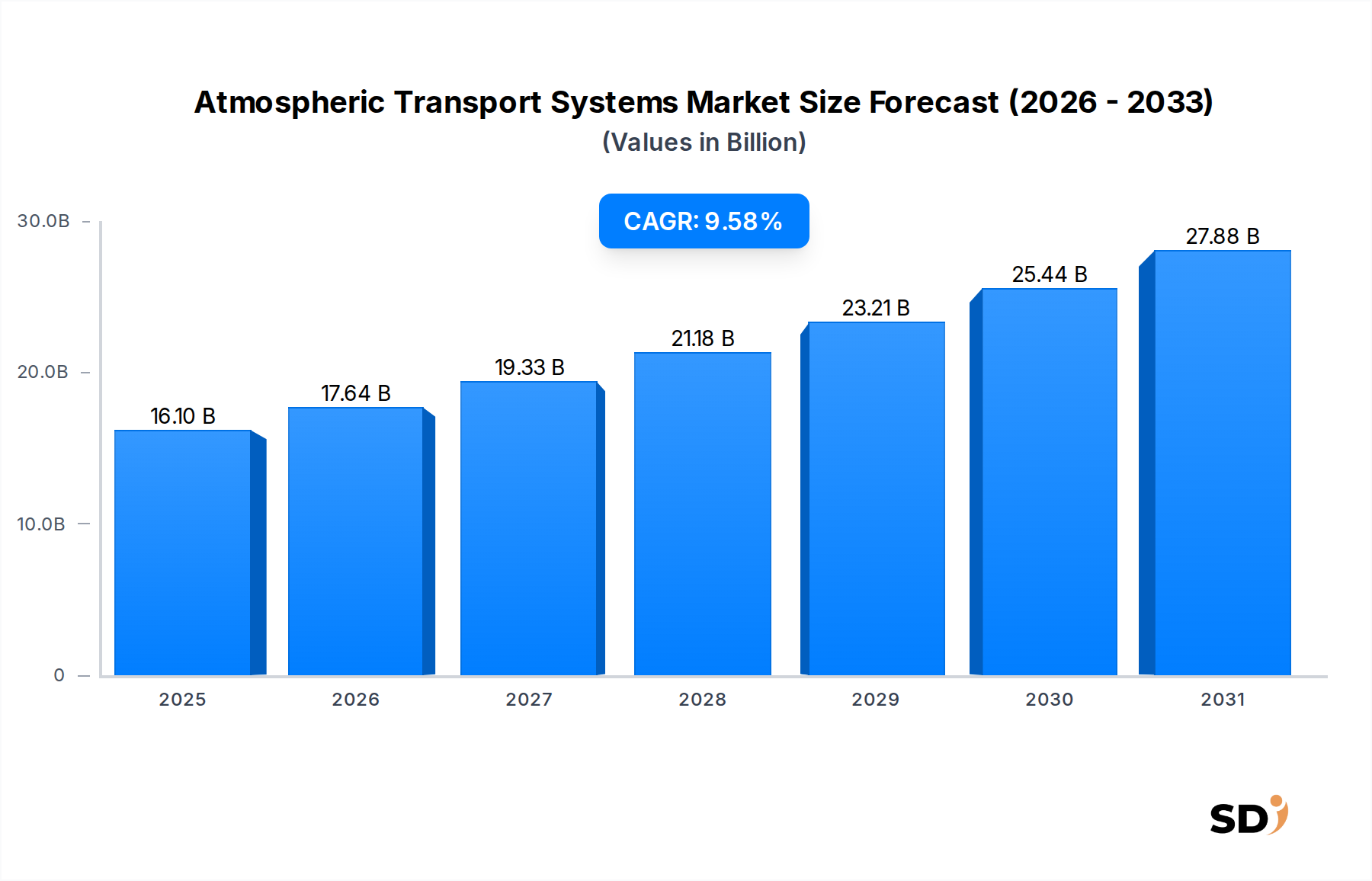

大気輸送システムの世界市場は、2025年に161億ドルと評価され、2026年から2034年までの予測期間中に9.58%という堅調な年平均成長率(CAGR)が見込まれています。この大幅な成長軌道は、主に半導体およびエレクトロニクス産業を中心とした高度製造環境における、超高精度で汚染のない材料ハンドリングソリューションへの需要の高まりによって牽引されています。スループットの向上、プロセス制御の強化、および重要な製造工程における人的介入の削減という要請が、市場の拡大を強調しています。

主要な需要ドライバーには、電子部品の絶え間ない小型化があり、これはますます洗練された、かつ穏やかなウェーハおよび基板ハンドリングを必要とします。さらに、特にアジア太平洋地域における半導体製造能力の世界的な拡大が、重要な触媒として機能しています。高度な自動化とリアルタイムデータ分析を生産ラインに統合するインダストリー4.0原則の普及は、高度な大気輸送システムへの需要をさらに刺激しています。これらのシステムは、微細な粒子でさえ製品の完全性と収率を損なう可能性のある施設で、 pristine な状態を維持するために不可欠です。ロボットアーム、エンドエフェクタ、および制御アルゴリズムにおけるイノベーションは、これらのシステムの効率と信頼性を継続的に向上させており、最新のファブおよび研究施設にとって不可欠なものとなっています。

大気輸送システム市場の成長を後押しするマクロ経済の追い風には、サプライチェーンの回復力を強化することを目的とした、さまざまな地域における国内半導体生産能力への大幅な政府投資が含まれます。人工知能(AI)、5Gテクノロジー、およびモノのインターネット(IoT)の普及は、半導体への根本的な需要を促進し、結果として大気輸送システムのような関連機器への設備投資を牽引しています。デバイスアーキテクチャの複雑化も、これらのシステムが容易にするように設計されている製造段階全体での、より緊密な統合と同期を義務付けています。しかし、市場は、高い初期設備投資や、多様なシステムタイプを既存のインフラストラクチャに統合する固有の複雑さといった課題に直面しています。競争環境は、進化する業界の要件に対応するための、精度工学、ソフトウェアインテリジェンス、およびモジュール設計における継続的なイノベーションによって特徴付けられています。製造プロセスがより自動化され、高度な電子デバイスの需要が上昇トレンドを続けるにつれて、持続的な成長が期待され、見通しは非常に前向きです。

より広範な大気輸送システム市場において、システムタイプカテゴリから派生した大気EFEMシステム市場セグメントは、収益シェアにおいて最大かつ最も重要なものとして特定されています。EFEM(Equipment Front End Module)システムは、クリーンルームとプロセスツール間のインターフェースであり、ウェーハやその他の基板が外部汚染なしに処理装置に転送されることを保証します。その優位性は、収率とデバイス性能のために超クリーンな環境の維持が最重要である半導体製造における、その不可欠な役割に由来します。これらのシステムは、大気圧転送を管理するように設計されており、空気中の粒子汚染を防ぎながら、さまざまなプロセスモジュール間の敏感な材料の移動を容易にします。

大気EFEMシステム市場の主要な地位は、いくつかの要因に起因しています。第一に、すべての高度な半導体製造工場(ファブ)は、ウェーハがさまざまなプロセスツール(例:リソグラフィー、エッチング、成膜)間を移行する際に、環境汚染からウェーハを保護するためにEFEMに大きく依存しています。AI、IoT、5Gのような新興技術によって牽引される半導体に対する世界的な需要の指数関数的な増加は、それぞれ複数のEFEMユニットを必要とする新しいファブへの投資増加と既存ファブの拡張に直接反映されています。第二に、半導体デバイスの複雑化と微細化の進展は、ますます厳格な汚染制御を義務付けています。大気EFEMシステムは、高度なロボット工学、精密なモーションコントロール、および洗練されたセンサーを統合して、穏やかで正確かつ迅速な材料転送を保証し、それによって人的ミスと粒子生成を最小限に抑えます。Brooks Automation、Nidec(Genmark Automation)、Hirata Corporation、Sinfonia Technologyなどの企業は、このセグメントの著名なプレーヤーであり、より高いスループット、より小さなフットプリント、および強化された信頼性を提供するべく継続的に革新しています。

さらに、半導体製造における自動化の方向への傾向は、大気EFEMシステム市場の優位性をさらに強固なものにしています。automation Levelカテゴリ内のサブセグメントであるFully Automated Systemsは、これらのEFEMを中核コンポーネントとして活用し、lights-out manufacturing capability を実現しています。これは、運用コストを削減するだけでなく、プロセス再現性と全体的な生産性を大幅に向上させます。このセグメントのシェアは、半導体メーカーがより高い歩留まりとより速いサイクルタイムを達成するための継続的な圧力によって、さらに成長すると予想されます。Pneumatic Transport Systems MarketやMaterial Handling Equipment Marketのような他のシステムタイプは、より広範な産業コンテキストで重要な役割を果たしていますが、半導体業界の特殊な要件は、大気輸送システム市場における収益リーダーとして大気EFEMシステムをしっかりと確立しており、最新のマイクロエレクトロニクス製造ワークフローにおけるその譲れない地位を反映しています。高精度、低汚染転送ソリューションへのこの統合は、セグメントの戦略的重要性とその持続的な成長軌道を強調しています。

大気輸送システム市場は、主に半導体および高度製造セクターに根ざしたいくつかの強力なドライバーによって推進されており、同時に特定の制約にも直面しています。

ドライバー:

制約:

大気輸送システム市場は、確立されたグローバルプレーヤーと専門的な地域メーカーの混合によって特徴付けられ、すべてが重要な材料ハンドリングアプリケーションにおいて、精度、速度、および信頼性を提供することを目指しています。これらの企業は、より広範なIndustrial Robotics MarketおよびPrecision Motion Control Marketの進歩に大きく貢献しています。

大気輸送システム市場は、そのコア原理において成熟していますが、主にSemiconductor Equipment Marketおよびより広範なAutomation Systems Marketの需要によって推進される、段階的なイノベーションと戦略的な再編成が引き続き見られます。データソースで具体的な公開開発は提供されていませんでしたが、以下のものは、進行中のトレンドを反映した、ありそうな業界のマイルストーンを表しています。

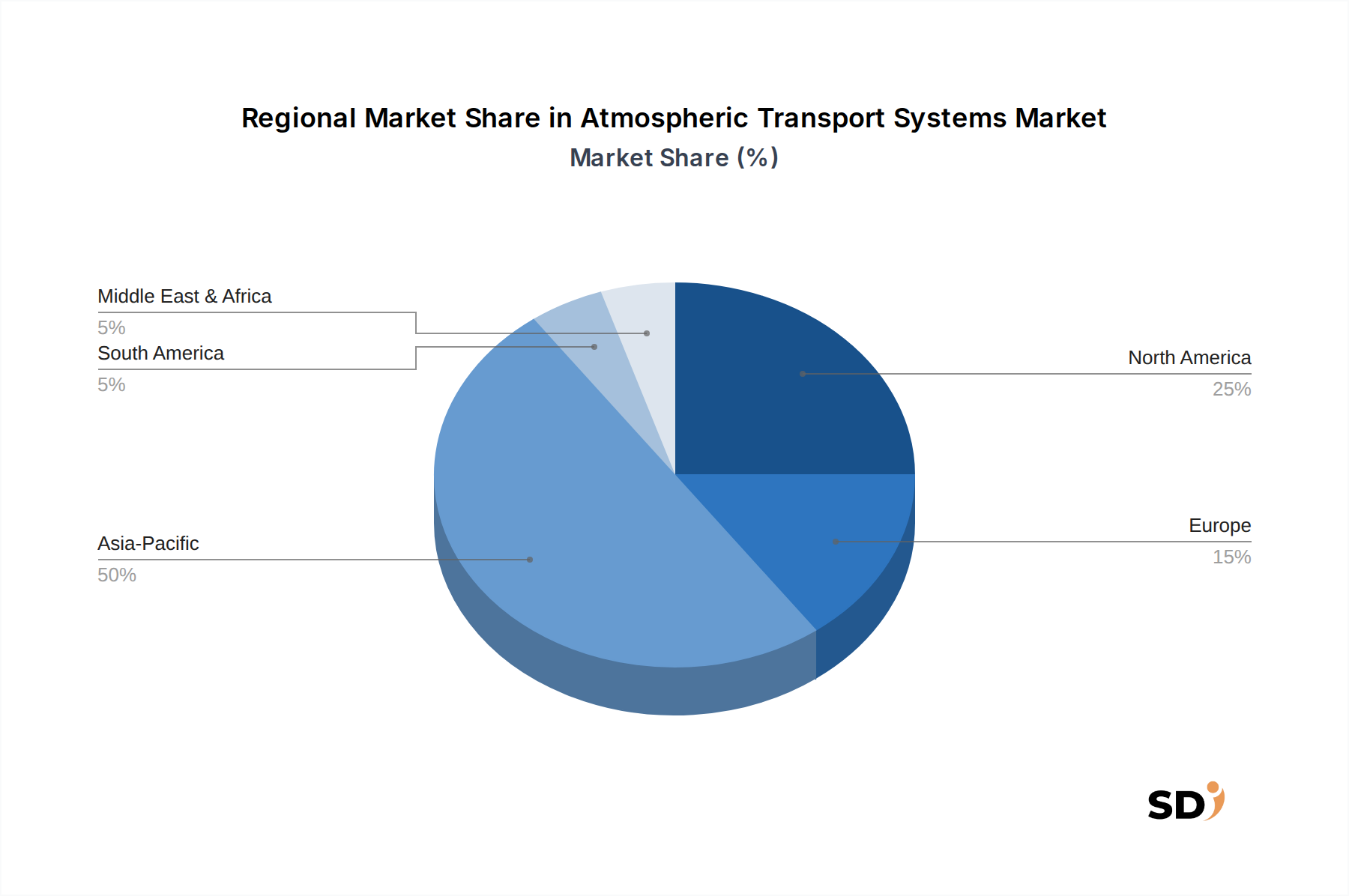

大気輸送システムの世界市場は、主に半導体製造、エレクトロニクス生産、および高度な研究施設の集中によって形成される、明確な地域的ダイナミクスを示しています。市場の成長と収益貢献は、確立されたハイテク製造エコシステムを持つ地域に大きく偏っています。

アジア太平洋地域は現在、大気輸送システム市場において収益シェアの点で支配的であり、最も急速に成長する地域になると予測されています。中国、韓国、日本、台湾などの国々は、半導体ファウンドリ市場、OSAT施設、およびエレクトロニクス製造の世界的なハブです。特に中国と韓国での新しいファブへの巨額の投資と既存ファブの拡張によって牽引され、この地域は世界の半導体生産能力の60%以上を占めています。大気EFEMシステムおよびその他の精密ハンドリングソリューションの需要は、チップ生産における自給自足を達成するための政府のイニシアチブと、国内エレクトロニクス産業の堅調な成長によって後押しされ、計り知れません。この地域のCAGRは、進行中の能力構築と技術進歩によって牽引され、2034年までの期間に世界平均を大幅に上回り、11-12%に達する可能性があります。

北米は、高度な研究開発、統合デバイス製造(IDM)における強力な存在感、および国内チップ生産への新たな注力によって、大気輸送システム市場で substantial なシェアを占めています。特に米国は、CHIPS Actのような substantial な政府のインセンティブの恩恵を受けており、新しいファブの建設を促進し、既存の施設を近代化しています。この地域は、最先端のテクノロジーノード向けの革新的で高性能なシステムに対する高い需要を持つ成熟した市場を示しています。北米市場は、効率の向上、自動化、および高度なロボット工学に焦点を当て、競争優位性を維持するために、約8.5-9.0%の安定したCAGRで成長すると予想されています。

ヨーロッパは、さらに成熟していますが、 another significant な大気輸送システム市場を代表しています。ドイツ、フランス、イタリアなどの国々は、強力な自動車、産業用エレクトロニクス、および特殊半導体セクターを持っています。この地域は、高品質で精密なエンジニアリング、および高度な自動化ソリューションを重視しています。アジア太平洋地域ほどの急速なペースで拡大しているわけではありませんが、ヨーロッパは既存施設のアップグレードと洗練されたMaterial Handling Equipment MarketおよびCleanroom Technology Marketソリューションの統合に対する安定した需要を維持しています。CAGRは、主に高価値製造および科学研究への投資によって牽引され、7.5-8.0%の範囲になると予想されます。

中東・アフリカ(MEA)および南米は collectively 大気輸送システムの新興市場を代表しています。市場シェアは小さいですが、これらの地域は、製造業およびテクノロジーへの多角化の取り組みによって推進される、初期の成長を示しています。GCC諸国(例:UAE、サウジアラビア)およびブラジルは、ローカライズされたエレクトロニクス組立および研究施設への投資を模索しており、ニッチな需要を生み出しています。成長率は、たとえ小さいベースからであっても、これらの経済が産業インフラを構築するにつれて、先進地域よりも高くなる可能性があり、CAGRは5-7%の間になる可能性がありますが、変動性は高くなります。しかし、世界市場への全体的な影響は比較的小さいままです。

大気輸送システム市場は、複雑なグローバルサプライチェーンと密接に関連しており、これは専門的な上流の依存関係とさまざまな混乱に対する脆弱性によって特徴付けられます。Semiconductor Equipment Marketに不可欠なこれらのシステムのパフォーマンスとコスト効率は、特定の原材料およびコンポーネントの一貫した入手可能性と安定した価格設定に大きく依存しています。

主要な上流の依存関係には、ロボットアームおよび搬送メカニズムの精度とスムーズな動作に不可欠な、リニアモーションガイド、ボールねじ、および特殊ベアリングなどの高精度機械部品が含まれます。Precision Motion Control Marketは、大気輸送の速度と精度を決定する、高度なモーター(例:ステッピングモーター、サーボモーター)、エンコーダー、およびドライブシステムを提供する、不可欠なサプライヤーです。Robotics Components Marketも重要な役割を果たし、インテリジェントな材料ハンドリングを可能にするエンドエフェクタ、センサー、およびビジョンシステムを供給しています。

原材料調達のリスクが蔓延しています。アルミニウム、ステンレス鋼グレードなどの特殊合金、およびPEEK、PTFEなどのエンジニアリングプラスチックは、軽量性、剛性、および低粒子特性のため、特にCleanroom Technology Market環境内での使用に適しています。高性能モーターに不可欠なネオジムおよびサマリウムコバルト磁石は、主に集中した地理的地域から調達される希土類元素への依存のため、価格の変動に直面しています。これらの重要な材料の不足または価格の急騰は、大気輸送システムの製造コストとリードタイムに直接影響を与える可能性があります。

世界的なパンデミックや地政学的な緊張中に目撃されたもののようなサプライチェーンの混乱は、過去に、カスタム機械加工部品、電子部品、さらには標準的なファスナーのリードタイムの延長につながりました。例えば、2020年から2022年の半導体不足は、主に下流製品に影響を与えましたが、大気輸送システムの制御ユニットで使用されるマイクロコントローラーや特殊ICの入手可能性にも影響を与えました。これにより、機器の納品遅延や製造業者向けのコスト増加につながりました。さらに、グローバルの輸送およびロジスティクスチャネルの混乱は、輸送コストを増加させ、納品スケジュールにさらなる不確実性を加える可能性があります。

大気輸送システム市場の製造業者は、マルチソーシング戦略、重要なコンポーネントの戦略的バッファ在庫の維持、および主要サプライヤーとの強固な長期関係の育成を通じて、これらのリスクを軽減することがよくあります。しかし、多くのコンポーネントの高度に専門化された性質は、単一ソースの依存関係が常に回避できるわけではないことを意味し、市場を供給側のショックおよび原材料価格の変動に対して脆弱なままにしています。

大気輸送システム市場における価格設定ダイナミクスは複雑であり、技術進歩、競争の激しさ、および主にSemiconductor Foundries Marketであるエンドユーザー産業の高度に専門化された性質の合流によって影響を受けます。これらのシステム、特に高度な大気EFEMシステムおよび完全に自動化されたソリューションの平均販売価格(ASP)は、 substantial なR&D投資、精度工学、およびそれらが提供する重要な機能を反映して、一般的に高くなっています。

ASPは、自動化レベル(Manual vs. Fully Automated Systems)、構成タイプ(例:2ポートEFEM vs. 4ポートEFEM)、およびAI駆動の予知保全、強化されたビジョンシステム、特殊なエンドエフェクタなどの高度な機能の統合によって影響を受けます。より高いスループットとより小さなフットプリントに対する継続的な圧力があり、これはイノベーションを推進しますが、最先端システムにはプレミアム価格構造を維持します。より標準化された、または複雑さの少ないPneumatic Transport Systems Marketの場合、価格設定はより競争力があり、コスト効率とモジュール性に greater emphasis が置かれます。

参入障壁の高さと技術の重要性のため、専門的で高性能なシステムプロバイダーのバリューチェーン全体での利益構造は、一般的に健全です。しかし、Brooks Automation、RORZE Corporation、Hirata Corporationなどの主要プレーヤー間の激しい競争、特にコア半導体セグメントでは、利益に対する下方圧力をかける可能性があります。特定のファブレイアウトやプロセス要件を満たすためにしばしば必要とされるカスタマイズも、価格設定と利益に影響を与えます。カスタマイズはより高い価格を請求しますが、設計およびエンジニアリングコストも高くなります。設置、メンテナンス、およびアップグレードを含むアフターマーケットサービスは、初期の機器販売を超えた安定性を提供する、 substantial でしばしばより高利益の収益源を表しています。

製造業者にとっての主要なコストレバーには、コンポーネント調達における規模の経済(特に標準的なロボット工学およびPrecision Motion Control Marketコンポーネントの場合)、社内自動化による製造プロセスの最適化、および原材料価格の変動を緩和するための効率的なサプライチェーン管理が含まれます。進化する半導体製造ノードに対応するために必要な高いR&D強度も、販売量全体で償却する必要があるsubstantial な固定費を構成しています。独自のソフトウェアと制御アルゴリズムを統合する能力は、差別化要因を提供し、プレミアム価格設定とより強力な知的財産保護を可能にする可能性があります。

特に半導体産業に関連するコモディティサイクルは、エンドユーザーの設備投資決定に直接影響を与えます。過剰供給または景気後退の期間中、ファブの拡張は減速する可能性があり、メーカーがより少ないプロジェクトプールを争うにつれて、機器注文の減少と価格圧力の増加につながります。逆に、高需要の期間中、価格決定権は機器サプライヤーに戻る可能性があります。全体として、市場はイノベーション、信頼性、および堅牢なサービスサポートに報酬を与え、主要プレーヤーが固有の競争および循環的な圧力にもかかわらず、健全な利益を維持することを可能にしています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.58% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な一次調査手法は、本レポートの基盤を形成し、調査全体の75%を占めます。この広範な質的および量的データ収集には、大気輸送システム市場のバリューチェーン全体にわたる主要なステークホルダーとの詳細なインタビューおよびディスカッションが含まれます。これらの構造化および半構造化インタビューは、直接的な洞察を収集し、二次的な調査結果を検証し、この高度に専門化された業界に特有の新興トレンドおよび課題を特定するように設計されています。参加者は、市場のダイナミクスおよび専門家の視点を包括的に代表するように慎重に選択されます。

インタビューされた主要な企業タイプは以下の通りです。

一次調査プロセスに関与するステークホルダーは、通常、以下の役職に就いています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ファブオペレーション担当VP/製造技術担当シニアディレクター | 30% |

| 先端自動化・設備エンジニアリング担当責任者 | 30% |

| フロントエンド/バックエンド自動化システム担当プロダクトラインマネージャー | 25% |

| 設備投資調達担当ディレクター | 15% |

| Company Type | Representation (%) |

|---|---|

| 大気輸送システム(ATS)メーカー | 35% |

| 半導体ウェーハ製造装置(WFE)サプライヤー | 25% |

| 半導体ファウンドリ | 20% |

| アウトソースド半導体アセンブリ&テスト(OSAT)プロバイダー | 15% |

| ATS向け先端コンポーネントサプライヤー | 5% |

当社の調査の25%を占める二次データ収集は、市場の状況、競争環境、および規制の枠組みの基本的な理解を提供します。この段階では、信頼性が高く検証可能な情報源の広範な分析が含まれ、データの整合性と関連性を確保します。当社のアナリストは、以下の情報源から細心の注意を払って情報を抽出します。

この市場において重要な役割を果たす世界的に認知されている業界団体および規制機関には、以下が含まれます。

当社は、調査結果の独立性と独自性を維持するために、他の市場調査ウェブサイトからのデータの使用を厳しく回避しています。すべてのレポートは購入日までに更新され、最新の市場状況および発展を反映しています。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、多層的なデータトライアンギュレーションを通じて厳密に相互検証されます。トップダウンアプローチは、マクロ経済要因、全体的な業界成長、およびハイレベルなトレンドに基づいた総市場規模を推定し、それをセグメント化します。逆に、ボトムアップアプローチは、特定のセグメントおよびアプリケーションからの詳細なデータポイントを合計することによって市場規模を集計します。

ボトムアップ市場規模の計算に利用される主要な指標および変数は以下の通りです。

データ整合性および精度への当社のコミットメントは最優先事項です。当社の市場予測および分析について、88%の推定データ精度レベルを保証します。この高い精度レベルは、以下を含む多段階のデータ検証プロセスを通じて達成されます。

この厳格な品質保証プロセスにより、お客様は信頼性が高く、実行可能で、非常に正確な市場インテリジェンスを受け取ることができ、戦略的意思決定に役立てることができます。

購入トレンドは、半導体製造向けの全自動システムへの強いシフトを示しています。バイヤーは、クリーンルームのスループットを最適化し、人的介入を最小限に抑えるために、高精度、信頼性、シームレスな統合を提供する高度な機械的搬送システムを優先しています。特定のファブレイアウトに適応可能なカスタム構成への需要も高まっています。

アジア太平洋地域は、主要な半導体ファウンドリと電子機器製造施設の集中により、支配的な地域となっています。中国、日本、韓国、台湾などの国々は、高度なウェーハ製造および組立プラントへの多額の投資を表しており、効率的な大気輸送ソリューションに対する substantial な需要を牽引しています。

価格は、システムの複雑さ、自動化レベル、および特定のアプリケーションに対するカスタマイズ要件によって影響されます。高度なEFEMシステムの場合、初期の資本支出は高くなる可能性がありますが、長期的な運用効率の向上と欠陥率の低下は significant な価値を提供します。コスト構造には、継続的な技術アップグレードのための研究開発も含まれます。

半導体ファウンドリは主要なエンドユーザーであり、需要の最大のシェアを占めています。その他の significant な貢献者には、アウトソース半導体組立・テスト(OSAT)企業および電子機器製造施設が含まれます。研究室・ナノテクノロジー施設も、敏感な環境での制御された材料搬送にこれらのシステムを利用しています。

初期投資コストの高さと、これらのシステムを既存の生産ラインに統合する際の技術的な複雑さが課題です。特殊部品のサプライチェーンの脆弱性、および進化する半導体製造プロセスに追いつくための継続的なイノベーションの必要性も significant な制約となっています。

同等の精度と汚染制御を提供する、クリーンルーム大気ウェーハ輸送の直接的な破壊的な代替品は、現在出現していません。しかし、ロボティクス、AI駆動の予知保全、およびモジュール式システム設計の継続的な進歩は、既存の大気輸送システムを最適化し、効率と適応性を向上させています。