1. 事業中断保険市場をリードする企業はどこですか?

事業中断保険市場は競争が激しく、AXA SA、Allianz SE、Zurich Insurance Group、American International Group, Inc.などの主要プレイヤーがいます。これらの保険会社は多様な補償タイプを提供することが多く、市場での地位に影響を与えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

事業中断保険

事業中断保険Senior Research Analyst

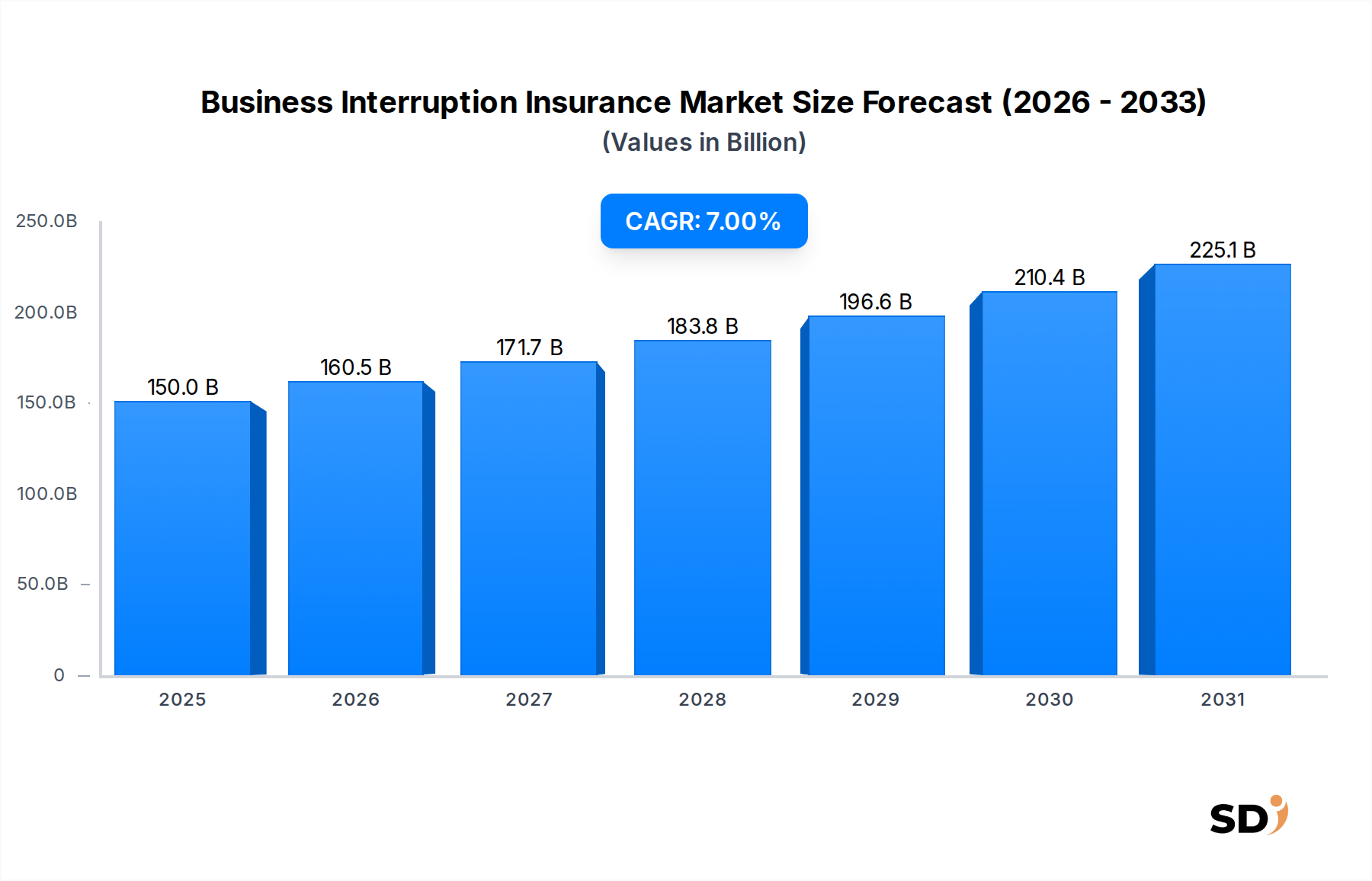

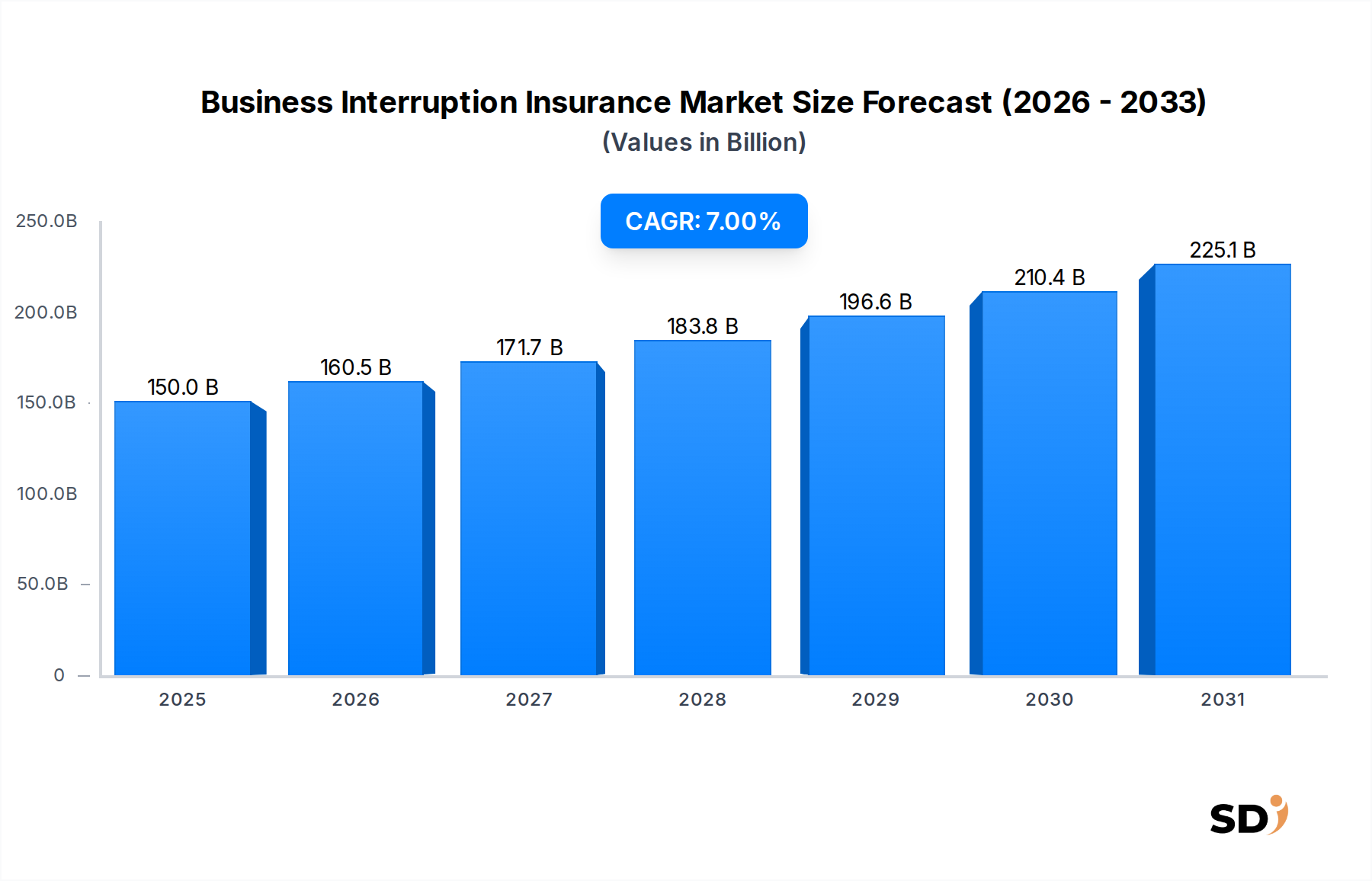

企業のリスク軽減戦略における重要な要素である事業中断保険(Business Interruption Insurance)の世界市場は、2025年に約1,500億ドル(約22兆5,000億円)の価値がありました。この市場は、2025年から2034年にかけて7%の力強い年平均成長率(CAGR)を示しながら大幅に拡大すると予想されており、2034年までには評価額が推定2,758億ドル(約41兆3,700億円)に達すると見られています。この成長の根底にある主な要因は、世界的なサプライチェーンの寸断の頻度と複雑化の増大、サイバー攻撃による脅威の激化、そして様々な産業における先進的なデジタル技術の導入拡大です。特に、テクノロジー、メディア、通信(TMT)セクターの企業は、予期せぬ事態に対して収益の流れと事業継続性を保護することの重要性をますます認識しています。保険テクノロジー(InsurTech)市場の台頭によって推進される高度な分析とAIの統合は、引受精度と請求処理効率を向上させ、事業中断保険をより的確でアクセスしやすいものにしています。さらに、ますます相互接続が進むデジタル経済への世界的な移行は、従来の物的損害を超えて、ネットワーク障害、データ侵害、クラウドサービスの中断などのリスクを網羅する高度な補償オプションを必要としています。企業統治とリスク開示の強化に向けた規制圧力も、堅牢な事業中断保険市場ソリューションへの需要を高める一因となっています。この将来志向の展望は、進化するリスクプロファイルと保険セクター自体の技術的進歩の両方によって促進される持続的な成長を示唆しています。エンタープライズリスクマネジメント市場の高度化は、企業が堅牢な保険商品に投資することをさらに促しています。加えて、IT・通信保険市場のような専門分野からの需要も大幅に増加しており、これはサービス中断やデータ損失に対するそれらの固有の脆弱性を反映しています。この包括的な市場概況は、予測不能な世界経済環境において経済的安定を確保するために、事業中断保険が果たす極めて重要な役割を強調しています。

事業中断保険市場内では、現代のグローバルサプライチェーンとデジタルエコシステムの複雑で高度に相互依存的な性質に牽引され、「偶発的事業中断(Contingent Business Interruption、CBI)」補償タイプが急速にその支配力を確立しています。従来の総利益補償が基盤であり続けていますが、CBIは、保険対象企業の財産自体が損傷を受けていなくても、第三者のサプライヤー、顧客、またはパートナーの事業中断によって保険対象企業の事業に影響が生じた場合に発生する財務損失に対応します。この特定のタイプの補償は、製造業、小売業、そして特にテクノロジー、メディア、通信(TMT)業界など、複雑なバリューチェーンを持つセクターで需要が急増しています。これらの業界では、外部データセンター、ソフトウェアプロバイダー、物流パートナーへの依存が不可欠です。ジャストインタイム在庫システムとアウトソーシングサービスの普及が進んでいるということは、サプライネットワーク内の単一の重要なノードで発生したインシデントが、複数の企業にわたって連鎖的な財務的影響を及ぼす可能性があることを意味します。これにより、偶発的事業中断市場は、保険会社と企業双方にとって重要な焦点となっています。CBIポリシーの引受と管理に必要な洗練度は非常に高く、サプライチェーンの依存関係をマッピングし、潜在的な波及効果を定量化するために高度なデータ分析を必要とします。Allianz SE、Zurich Insurance Group、Chubb Limitedのような主要プレイヤーは、より洗練されたCBI商品を提供しており、しばしばサプライチェーンリスク管理プラットフォームと統合して、より包括的で正確な補償を提供しています。大企業を中心に、事業者は直接的な物的損害が事業リスクの一側面に過ぎないと認識するにつれて、このセグメントのシェアは着実に成長しています。COVID-19パンデミックは、グローバルサプライチェーンの脆弱性を著しく浮き彫りにし、CBIの重要性の認識を加速させました。さらに、専門産業とアウトソーシングサービスの上昇は、企業が第三者のデータセンター、クラウドプロバイダー、物流企業への依存度を高めていることを意味します。これらの外部エンティティのいずれかで発生した中断は、自社の敷地への直接的な損害がなくても、保険対象企業に重大な財務的損失を引き起こす可能性があります。この体系的な相互接続により、CBIは現代のリスクポートフォリオにとって、重要でしばしば不可欠な要素となっています。商業保険市場の進化は、保険会社がますます詳細で適応性のあるCBIソリューションを提供する能力と本質的に結びついています。堅牢な偶発的事業中断市場補償への需要は、予測期間を通じてその支配的な地位を確立し、より広範な事業中断保険市場において最もダイナミックで収益を生み出すセグメントとなり、その上向きの軌道を継続すると予想されます。

事業中断保険市場は、強力なドライバーと持続的な制約の複合的な影響を受けています。主なドライバーは、サイバー攻撃の頻度と深刻度の加速です。企業がますますデジタル化するにつれて、データ侵害、ランサムウェア攻撃、ネットワーク障害(事業を長期間停止させる可能性がある)のリスクが急増しています。例えば、世界のサイバー犯罪コストは、過去数年と比較して大幅に増加し、2025年までに年間10兆5,000億ドル(約1,575兆円)に達すると予測されており、事業中断コンポーネントをしばしば組み込む堅牢なサイバー保険市場ポリシーの必要性と直接相関しています。この蔓延する脅威は、特にテクノロジー、メディア、通信セクターの企業に、サイバーセキュリティ対策を強化し、包括的な保険を確保することを強制しています。グローバルサプライチェーンの複雑化と相互接続性の増大は、もう一つの重要なドライバーです。自然災害、地政学的なイベント、または物流の失敗など、あらゆる寸断は広範囲にわたる財務的影響を及ぼす可能性があり、それによってそのようなリスクを軽減するポリシーの需要を高めています。さらに、データプライバシーと運用レジリエンスにおける規制環境の進化(GDPRや重要インフラ指令など)は、企業がコンプライアンスを確保し、障害に起因する罰金を回避しようとするため、事業中断補償の需要を暗黙的に牽引しています。エンタープライズリスクマネジメント市場の高度化も重要な役割を果たしており、企業は事業中断を含む幅広いリスクを特定、評価、軽減するための包括的なアプローチを採用しています。しかし、制約は成長を抑制しています。大きな課題は、事業中断からの潜在的な損失を正確に定量化することの困難さであり、複雑な引受プロセスとポリシー紛争につながっています。この複雑さは、一部の潜在的な購入者を思いとどまらせたり、過少保険につながる可能性があります。さらに、高額な保険料の認識と、ポリシー全体での標準化された補償定義の欠如は、中小企業(SME)の間に混乱と抵抗を生み出す可能性があります。パンデミックのような新しいリスク、特に将来のイベントの期間と影響を予測することの固有の課題は、保険会社にとって引受の困難さをもたらし、時にはより広範な商業保険市場での補償除外や価格引き上げにつながります。これらの要因は collectively、事業中断保険市場における需要と供給の複雑なダイナミクスを形成しています。

事業中断保険市場は、グローバル保険大手と専門プロバイダーの混合によって支配される、非常に競争の激しい環境によって特徴付けられています。これらのエンティティは、従来の財産関連の事業中断から複雑なサイバーおよびサプライチェーンの事業中断まで、企業の進化するリスクプロファイルに対応するために、その提供物を継続的に革新しています。IT・通信保険市場およびサイバー保険市場における包括的な補償の需要の高まりも、これらのプレイヤー間の戦略的な差別化を促進しています。

事業中断保険市場は、特にデジタル変革とグローバルな複雑さによって増幅された、進化するリスク状況に保険会社と企業が適応するにつれて、いくつかの注目すべき発展を経験しています。

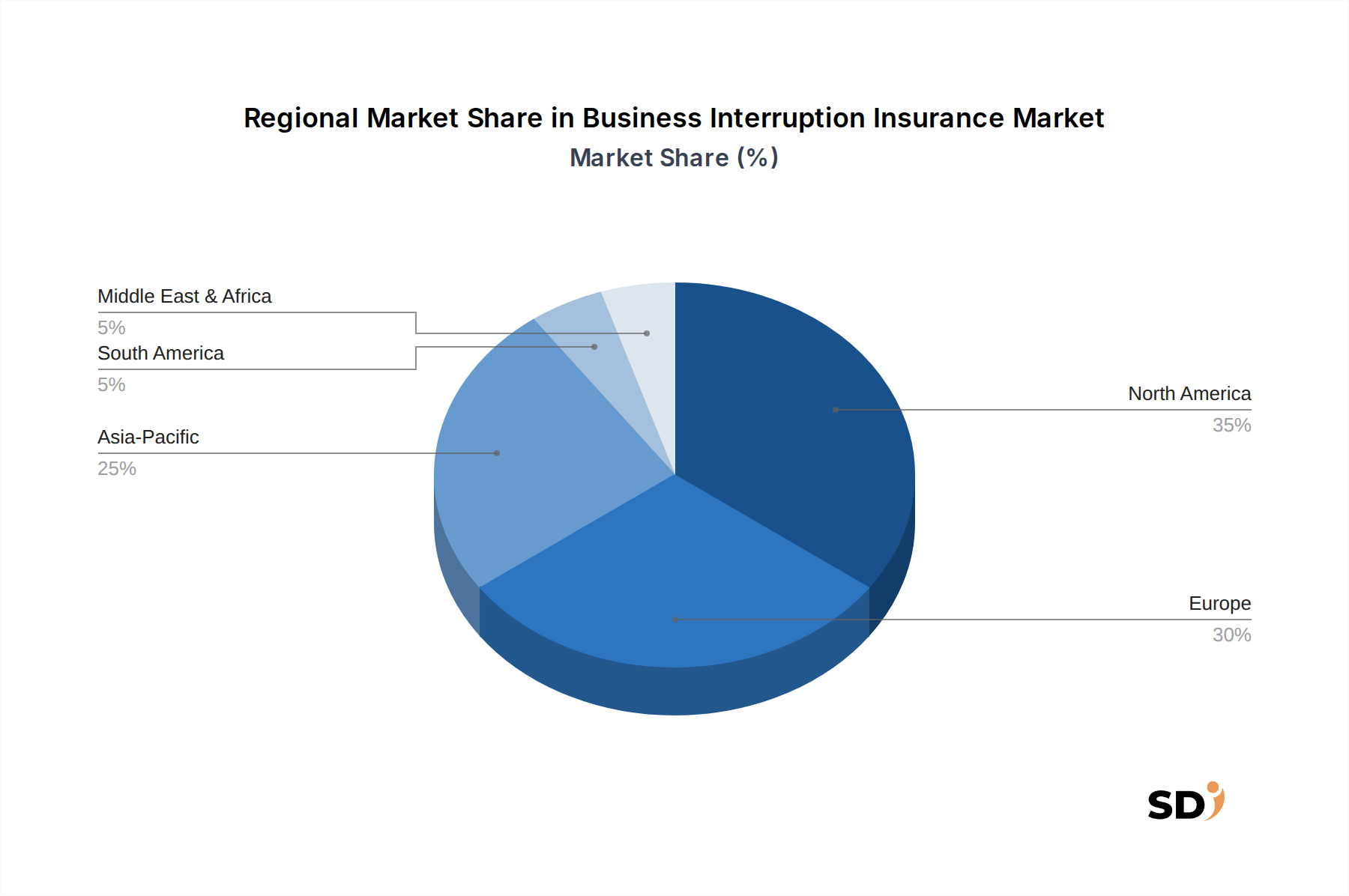

予測分析市場技術を活用して、事業中断保険におけるリスク評価と請求処理を強化するAI主導プラットフォームを導入。より正確な補償オプションと迅速な支払いメカニズムを提供し、請求サイクル時間を20%削減することを目指す。サイバー保険市場パッケージを発売。デジタルインフラとデータ整合性に対する増大する脅威を反映している。偶発的事業中断市場ポリシーの引受に革命をもたらすと期待されている。IT・通信保険市場におけるサードパーティ製クラウドインフラへの依存の高まりに特に対処し、クラウドプロバイダーの障害によるサービス中断に対する包括的な補償に焦点を当てている。InsurTech市場スタートアップとの協力により、企業が潜在的な事業中断シナリオをモデル化し、補償ニーズを最適化できるように設計された高度なリスク管理ソフトウェア市場ツールの導入につながる。事業中断保険市場は、異なる経済構造、規制環境、および特定のリスクへの曝露によって牽引され、様々なグローバル地域で distinct なダイナミクスを示しています。北米は市場で最大の収益シェアを占めており、2025年までに約550億ドル(約8兆2,500億円)に達すると予測されています。この支配的な地位は、成熟した保険産業、複雑な事業を運営する大企業の高い集中度、およびリスク管理への積極的なアプローチに起因しています。この地域は、堅牢な法的枠組みとエンタープライズリスクマネジメント市場原則の高度な理解から恩恵を受けており、需要は主にサイバー脅威とサプライチェーンの脆弱性の増加によって牽引されています。成熟していますが、北米は約6.5%の安定したCAGRで成長すると予想されています。

ヨーロッパは2番目に大きな市場であり、2025年までに約480億ドル(約7兆2,000億円)の評価額が見込まれています。この地域の需要は、特にデータ保護と運用レジリエンスにおける厳格な規制要件、および国境を越えて事業を展開する多数の多国籍企業によって牽引されています。ドイツや英国のような国々は強力な貢献者であり、しばしば高度な商業保険市場ソリューションを先駆けています。欧州市場は、従来のBI補償の必要性とデジタル変革市場関連のリスク軽減に対する新たな要件の両方によって牽引され、約6.2%のCAGRで推移すると予想されています。

アジア太平洋(APAC)は、予測期間を通じて8.5%の推定CAGRで、事業中断保険市場で最も急速に成長する地域になると予測されています。この急速な拡大は、主に加速する産業化、急成長するITおよび製造業、そして急速に拡大するSMEの間でのリスク管理意識の高まりによって牽引されています。中国やインドのような国々は、大幅な経済成長とインフラ開発を経験しており、これにより運用中断に対する保護の需要が増大しています。この地域における自然災害への曝露の増加とリスク管理ソフトウェア市場導入の高度化は、この需要をさらに増幅させています。中東・アフリカ(MEA)地域は、絶対額では小さいものの、 substantial な成長も経験しており、7.8%のCAGRが見込まれています。この成長は、大規模なインフラプロジェクト、経済多様化の取り組み、および外国投資の増加によって促進されており、これらは堅牢な保険ソリューションを必要としています。政治的安定化の取り組みと進化する規制フレームワークも貢献要因であり、他のセクターの中でもIT・通信保険市場ソリューションへの需要を強化しています。

事業中断保険の世界市場は、国際貿易フロー、輸出動向、および関税と非関税障壁の複雑な網と本質的に結びついています。アジアと北米の間、および欧州連合内などの主要な貿易回廊は、BI補償の需要に significant な影響を与えます。中国、ドイツ、米国など、輸出依存度の高い国々は、サプライチェーンの寸断、物流の失敗、および商品とサービスの国境を越えた移動を妨げる地政学的なイベントから保護するために、事業中断保険の必要性が高まっています。例えば、米国を拠点とするハイテク企業向けのコンポーネントを製造するベトナムの工場は、事業継続性を確保し、予期せぬシャットダウンが発生した場合の外国人バイヤーからの財務的罰金を軽減するために、堅牢な補償を必要としています。同様に、日本からの特殊部品に依存する欧州の自動車メーカーは、サプライチェーン全体が回復力があることを要求しており、これはしばしば偶発的事業中断市場ポリシーを通じて行われます。米国と中国の貿易紛争で見られたような関税の導入は、調達戦略のシフトにつながり、サプライチェーンの複雑さを増大させ、それによってリスクプロファイルを増大させる可能性があります。例えば、企業は関税を回避するために複数の国にサプライヤーを多様化するかもしれませんが、意図せず、保険をかけにくい、より断片化されたネットワークを作り出すことになります。複雑な通関手続き、クォータ、および衛生・植物衛生措置を含む非関税障壁も、事業中断を引き起こす可能性のある運用上のボトルネックを導入します。影響を定量化すると、最近の貿易政策の変更により、一部のセクターではサプライチェーンの再ルーティングコストが推定15〜20%増加しており、これは政治的リスクと貿易中断を明確にカバーする商業保険市場製品への需要の高まりと直接相関しています。これらのシフトは、貿易政策がリスク状況を直接形成し、企業がより包括的でグローバルに調整された事業中断ソリューションを求めることを余儀なくされていることを強調しています。保険会社は、高度な分析を使用してグローバル貿易フローをマッピングし、貿易政策の変更がクライアントのエンタープライズリスクマネジメント市場に及ぼす波及効果を評価することをますます進めています。

事業中断保険市場は、バリューチェーン全体にわたる多数の要因によって影響を受ける、複雑な価格設定ダイナミクスと significant な利益圧力の対象となっています。BIポリシーの平均販売価格は、近年、全体的に上昇傾向にあり、これは主に、サイバー攻撃やグローバルサプライチェーンの寸断のような、物理的損害以外の大規模な損失の頻度と深刻度の増加によって牽引されています。保険会社は、歴史的データや標準化された定義が欠如しているこれらの新たなリスクを正確にモデリングおよび価格設定する上で課題に直面しています。例えば、サイバー保険市場の高度化は、事業中断条項の価格設定に直接影響を与えています。なぜなら、主要なデータ侵害から生じる潜在的な財務的影響は天文学的になりうるからです。ブローカーやエージェントからアンダーライターや再保険会社までのバリューチェーン全体にわたる利益構造は、圧力を受けています。ブローカーは、手数料マージン(通常10〜20%)を維持しながら、クライアントのために競争力のある保険料を確保しようとします。一方、アンダーライターは、ボラティリティのある請求コスト、より高い再保険料、および複雑なリスク評価の運用費用(特に専門的なIT・通信保険市場ポリシーの場合)と格闘しています。保険会社にとっての主要なコストレバーには、資本コスト、アクチュアリーモデルの精度、および請求処理の効率が含まれます。グローバルな予測分析市場は、保険会社がリスクモデルを洗練し、引受収益性を向上させる上で重要な役割を果たしています。事業中断保険市場内の競争の激しさも、特に複数の保険会社が同様の製品を提供している成熟したセグメントでは、価格設定に下方圧力をかけています。しかし、特にデジタル変革市場イニシアチブによって推進されるリスクのユニークで進化する性質は、革新的でオーダーメイドのソリューションを提供する保険会社にある程度の価格決定力をしばしば許容します。コモディティサイクルは、BIポリシーに直接影響を与えるわけではありませんが、クライアント産業の財務的安定性、包括的な補償に対する支払い意欲、および全体的な経済センチメントに影響を与えることによって、間接的に価格設定に影響を与える可能性があります。世界的な壊滅的なイベントの増加により、全体的に上昇傾向にある再保険コストは、直接保険会社に転嫁され、より高い保険料に寄与しています。高度なリスク管理ソフトウェア市場ツールの展開は、保険会社が価格設定戦略を最適化し、このダイナミックな環境で健全な利益を維持するために不可欠になっています。

日本の事業中断保険市場は、その成熟した経済構造と高度に発達した産業基盤を反映し、グローバル市場において着実にその地位を確立しています。GDPの大部分をサービス産業が占める日本経済は、IT・通信、製造業、小売業など、事業中断リスクに脆弱なセクターが多数存在します。これらのセクターでは、グローバルサプライチェーンの複雑化、サイバー攻撃の脅威増大、および自然災害への曝露といった要因が、事業中断保険の需要を後押ししています。特に、日本は地震、台風、津波といった自然災害のリスクが高く、これらの災害による事業中断は経済に甚大な影響を与える可能性があるため、事業中断保険は企業にとって不可欠なリスク管理ツールとなっています。市場規模としては、2023年時点での正確な数値は入手困難ですが、グローバル市場の成長率(約7%)を考慮すると、日本市場も同様のペースで成長していると推測されます。数兆円規模の市場として推計される可能性があります。

日本市場における主要なプレイヤーとしては、グローバル保険大手であるAXA、Allianz、Zurich、AIG、Chubbなどが日本法人を通じて事業を展開しており、高度なリスク評価能力とグローバルな知見を活かした商品を提供しています。また、国内からは東京海上ホールディングス(Tokio Marine Holdings, Inc.)のような大手保険グループが、国内の顧客ニーズに合わせた包括的な事業中断保険を提供しており、特にIT・通信セクターや製造業において強みを持っています。これらの企業は、国内の規制や商慣習に精通し、きめ細やかなサービスを提供することで、市場での競争優位性を築いています。

日本における規制や標準化の枠組みとしては、事業中断保険に直接適用される特定の法律は限定的ですが、保険業法に基づき、保険会社は金融庁の監督を受けており、契約者保護と公正な取引が求められます。また、サイバーリスク保険や自然災害保険といった補償範囲が広がるにつれて、関連する法規制(例:サイバーセキュリティ基本法、災害対策基本法)や業界基準(例:日本損害保険協会の標準約款など)が間接的に影響を与える可能性があります。製品の品質や安全性に関する基準としては、ISO規格やJIS規格などが製造業を中心に適用されますが、保険商品自体に直接的な製品基準は存在しません。

流通チャネルと消費者行動パターンにおいては、伝統的な保険代理店やブローカーが依然として重要な役割を果たしています。特に中小企業においては、専門的なアドバイスを受けられる代理店チャネルが好まれる傾向があります。一方で、近年はInsurTechの進展により、オンラインでの直接販売や比較サイトの利用も増加しており、特にITリテラシーの高い層や、迅速な見積もり・契約を求める層に支持されています。企業は、過去の災害経験やサプライチェーンの脆弱性への認識から、事業継続計画(BCP)の一部として事業中断保険を位置づけ、補償範囲や保険金額を慎重に検討する傾向があります。偶発的事業中断(CBI)のような、より高度で複雑な補償への関心も高まっています。

日本円での市場規模や成長率に関する具体的な数値は、本レポートからは直接導出できませんが、業界関係者の間では、サイバーリスクや自然災害への意識の高まりから、今後も堅調な市場成長が見込まれると推測されています。特に、DX(デジタルトランスフォーメーション)の進展に伴うIT・通信セクターの脆弱性、およびグローバルサプライチェーンにおけるリスク管理の重要性の増大が、事業中断保険市場を牽引する主要因となると見られています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、分析の基盤を形成しており、総調査努力の推定75%を占めています。この堅牢なアプローチにより、業界のベテランや意思決定者から直接、現在の市場センチメント、新興トレンド、およびニュアンスのある視点が含まれることが保証されます。当社のインタビューは、市場のバリューチェーン全体(カバレッジタイプ、企業規模、業界別、販売チャネル、および地域別動向を含む)にわたる定性的な洞察と定量的なデータポイントを引き出すために設計された構造化されたアンケートを通じて実施されます。会話は細心の注意を払って記録され、厳密に相互参照されて調査結果を検証します。

本レポートでインタビューした主要なステークホルダーは以下の通りです。

二次調査は、当社の全体的な方法論の約25%を占め、市場の包括的な基礎理解を確立するために役立ちます。この段階では、多様で信頼できる情報源から広範なデータ収集が行われ、正確性と広範さが保証されます。当社の分析担当者は、Bloomberg、Factiva、Hoovers、PitchBookなどのプレミアム金融データベースを活用して、企業財務、投資トレンド、および競合インテリジェンスを収集します。さらに、公式政府出版物(.gov)、信頼できる組織レポート(.org)、および主要な業界団体の文書からデータを綿密に分析します。オリジナリティと整合性を維持するために、他の市場調査ウェブサイトからのデータは厳密に避けています。すべてのレポートは、最新の市場状況とインテリジェンスを反映するために、購入日まで更新されます。

相談された関連業界団体および規制機関は以下の通りです。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、マルチレベルデータトライアンギュレーションと統合しています。トップダウンアプローチでは、マクロ経済指標と業界全体のトレンドに基づいて総市場規模を推定し、それをセグメント化します。逆に、ボトムアップアプローチでは、個々のセグメントの潜在能力を計算し、それらを合計して総市場に到達させることで市場規模を集計します。

ボトムアップ市場規模の計算に使用される主要な指標および変数は以下の通りです。

マルチレベルデータトライアンギュレーションは、一次インタビュー、二次情報源、および計量経済モデルからのデータポイントを相互検証することで適用され、すべての市場推定および予測における一貫性と信頼性を確保します。

本レポートで提示されるすべての定量的および定性的な洞察について、推定88%のデータ精度を保証します。この高い精度レベルは、厳格な多段階データ検証プロセスを通じて達成されます。一次インタビューまたは二次情報源のいずれから収集されたすべてのデータは、一貫性、関連性、および信頼性について徹底的な精査を受けます。当社の内部品質保証チームは、高度な統計ツールと分析モデルを使用して、あらゆる不一致を特定および修正するために、広範な相互検証を実行します。経験豊富な業界アナリストおよび外部コンサルタントとの専門家パネルレビューが実施され、方法論と調査結果を批判的に評価します。この厳格な品質管理プロトコルにより、提供される市場インサイトが信頼できるだけでなく、戦略的意思決定に役立つものであることが保証されます。

事業中断保険市場は競争が激しく、AXA SA、Allianz SE、Zurich Insurance Group、American International Group, Inc.などの主要プレイヤーがいます。これらの保険会社は多様な補償タイプを提供することが多く、市場での地位に影響を与えています。

事業中断保険の需要は、世界的なサプライチェーンの複雑化と事業リスクに対する意識の高まりによって牽引されています。企業は自然災害、サイバーインシデント、その他の予期せぬイベントによる中断に対する保護を求めています。

企業は、基本的な総利益および追加費用補償を超えて、カスタマイズされた補償をますます求めています。インシュアテック企業およびダイレクト保険会社の台頭は、従来の代理店やブローカーに加えて、代替の販売チャネルを提供しています。

北米は、大企業の高濃度と高度なリスク管理慣行により、事業中断保険市場を支配すると推定されています。強力な規制環境と高い事業中断リスク意識が、そのリーダーシップに貢献しています。

参入障壁としては、複雑なリスクの引受における高い資本要件と、広範な保険数理専門知識の必要性が挙げられます。Munich Re GroupやSwiss Re Groupのような確立された保険会社は、長年の顧客関係と強固な財務力から利益を得ています。

COVID-19パンデミックは、特に非物理的損害のトリガーに関して、より明確で包括的な事業中断保険の必要性を浮き彫りにしました。これにより、保険証券の文言に対する精査が増加し、関連事業中断(CBI)補償に重点が置かれるようになりました。