1. 規制フレームワークは商用AI OS市場にどのように影響しますか?

GDPRやCCPAなどのデータプライバシー規制は、堅牢なデータガバナンスを必要とすることで、商用AI OSの開発と展開に大きく影響します。各国政府が提案を増やす倫理的なAIガイドラインも、MicrosoftやGoogleなどのプロバイダーからのソリューションに影響を与える、責任あるAIシステムの設計を形成します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

商用AI OS

商用AI OSSenior Research Analyst

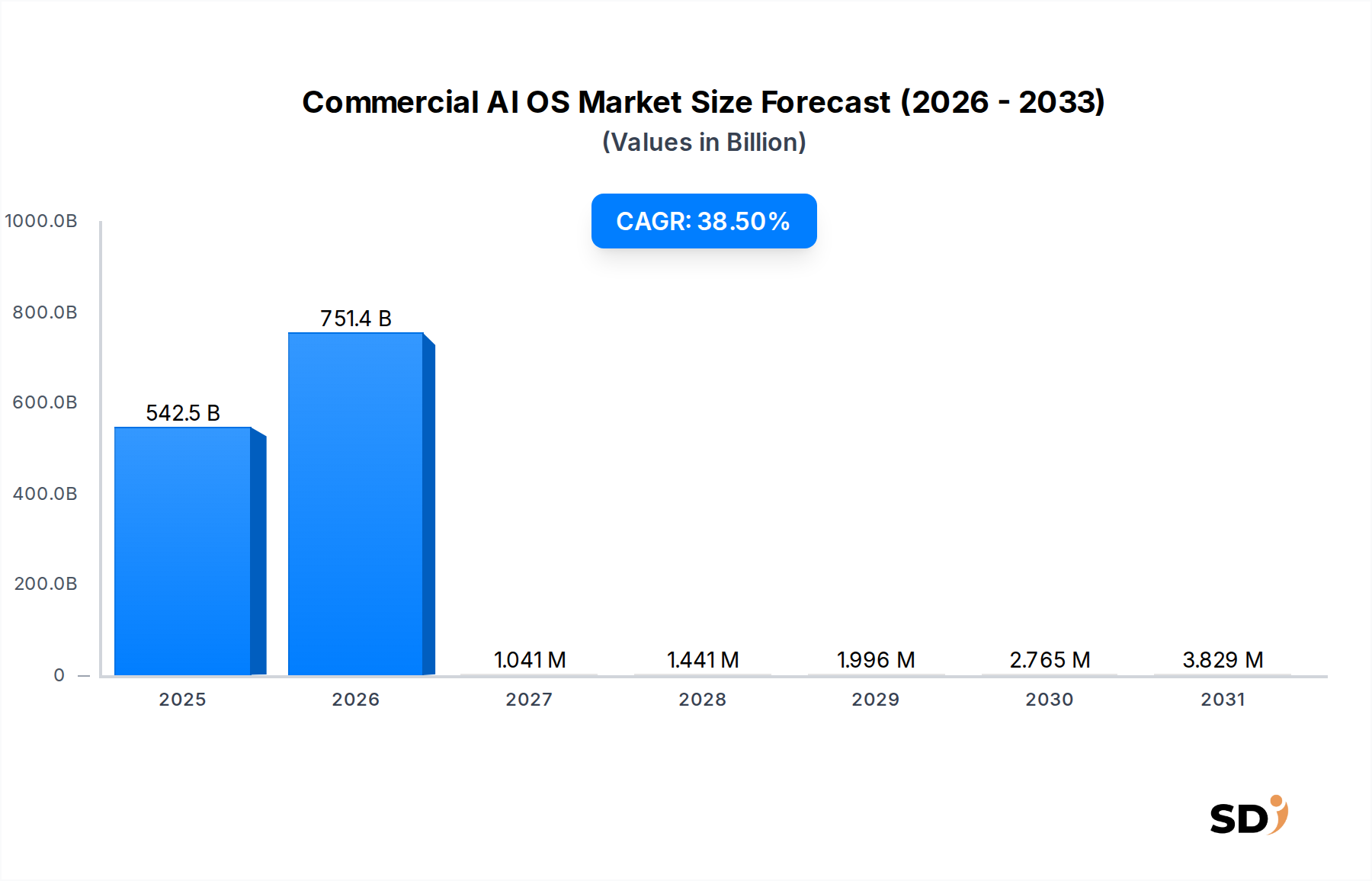

商用AI OS市場は、エンタープライズオペレーション全体への人工知能の広範な統合により、前例のない急増を経験しています。2025年には5425億ドルという驚異的な評価額に達し、市場は力強い拡大を遂げる見込みで、2025年から2032年にかけて38.5%の複合年間成長率(CAGR)が予測されています。この指数関数的な成長は、多様な組織エコシステム全体で複雑なAIモデルとアプリケーションを管理、展開、スケーリングできる洗練された統合プラットフォームに対する需要の高まりによって、根本的に支えられています。企業は、データ取り込みからモデルトレーニング、展開、監視、ガバナンスに至るまで、AIライフサイクル管理を合理化するために、AIオペレーティングシステムの戦略的重要性をますます認識しています。

主要な需要ドライバーには、業界全体でのデジタル変革イニシアチブの加速、運用効率向上のためのインテリジェントオートメーションの必要性、そして生成AI機能の急速な進化が含まれます。AIワークロードの複雑化は、基盤となるインフラストラクチャを抽象化し、AI開発に標準化されたインターフェースを提供し、堅牢なセキュリティとコンプライアンスを確保できる専用OSレイヤーを必要とします。さらに、エッジコンピューティングとIoTのAIとの融合は、展開ランドスケープを拡大し、商用AI OS市場を従来のクラウド環境から分散型インテリジェントシステムへと押し広げています。市場はまた、これらのオペレーティングシステムとシームレスに統合され、イノベーションを促進し、AI搭載ソリューションの市場投入までの時間を短縮する、AI開発フレームワーク市場の成熟したエコシステムからも恩恵を受けています。主要テクノロジー企業はAI OS開発に多額の投資を行っており、基盤となるAIインフラストラクチャプロバイダーとしての地位を確立することを目指しています。確立されたテクノロジー大手と革新的なスタートアップの両方が特徴とするこの競争環境は、相互運用性、説明可能性、リソース最適化の向上を含む、AI OS機能における継続的な進歩を促進しています。商用AI OS市場の長期的な見通しは、AIの企業全体での継続的な採用により、非常に良好なままです。これは、将来のビジネスイノベーションとグローバル経済全体での競争優位性を実現する重要なイネーブラーとなっています。

「コンポーネント」という広範なカテゴリに属するAI OSプラットフォーム市場セグメントは、商用AI OS市場における圧倒的に支配的な力となっています。このセグメントの優位性は、AIライフサイクル全体をオーケストレーションおよび管理するコアオペレーティングシステムレイヤーとしてのその基盤的な役割に起因します。AI OSプラットフォームは、企業がAIモデルとアプリケーションを大規模に開発、展開、監視、ガバナンスするために必要な統合環境を提供します。その支配力は、クラウドベースまたはオンプレミスにかかわらず、基盤となるインフラストラクチャの複雑さを抽象化し、開発者とデータサイエンティストがインフラストラクチャ管理ではなく、モデル作成とビジネスロジックに集中できるようにする統一フレームワークの重要な必要性から生じています。この基盤レイヤーは、リソース割り当て、コンテナ化、モデルバージョン管理、データパイプライン統合、機械学習からディープラーニング、生成AIアプリケーションまで、さまざまなAIワークロードのシームレスな動作の確保といった重要な機能に責任を負っています。

さまざまな業界にわたる洗練されたエンタープライズオートメーションに対する急増する需要は、AI OSプラットフォーム市場の成長を直接促進しています。企業は、サイロ化されたAIプロジェクトを超えて、AI機能を全体的に業務に統合しており、AI OSプラットフォームが提供する中央制御プレーンを必要としています。このセグメントの主要プレイヤーには、Azure AIエコシステムを持つMicrosoft、Vertex AIを持つGoogle、SageMakerを持つAmazon Web Services(AWS)、IBMのWatsonx、NVIDIAのAI Enterpriseプラットフォームが含まれます。これらのプラットフォームは、MLOpsツール、フェデレーテッドラーニング機能、AIワークロードに特化された堅牢なセキュリティプロトコルなどの高度な機能を組み込むために常に進化しています。クラウドベースAI市場モデルの広範な採用は、クラウドプロバイダーが包括的で統合されたAIオペレーティングシステムサービスを提供する自然な位置にあるため、AI OSプラットフォームの支配力をさらに増幅させます。さらに、特に生成AI市場内でのより複雑なAIモデルの台頭は、大量の計算需要と多様なデータモダリティを管理できる、AI OSプラットフォームが対応できるように設計された、高度に最適化されスケーラブルなプラットフォームを必要とします。AI OSプラットフォーム市場における継続的な統合とイノベーションは、企業が拡大するAIポートフォリオを管理し、デジタル変革イニシアチブを推進するための単一の堅牢なシステムをますます求めるにつれて、その持続的なリーダーシップの重要な指標です。

商用AI OS市場の急速な拡大は、現代のエンタープライズの進化する需要と技術的進歩に根ざした、いくつかの重要な要因によって推進されています。

1. エンタープライズオートメーションに対する需要の高まり:業界全体での運用効率とコスト削減に対する広範な必要性は、主要なドライバーです。企業は、インテリジェントプロセスオートメーションからカスタマーサービスに至るまで、さまざまなタスクにAIを活用しており、特殊なAIオペレーティングシステムの採用を促進しています。エンタープライズオートメーション市場は大幅な成長を遂げており、企業はAI駆動ソリューションに多額の投資を行い、反復タスクを自動化し、ワークフローを最適化し、意思決定を強化しています。AI OSプラットフォームは、これらの多様な自動化イニシアチブを管理およびスケーリングするために必要なインフラストラクチャを提供し、AIエージェントとアプリケーションの中央制御とオーケストレーションを提供します。

2. 複雑なAIモデル、特に生成AIの普及:高度なAIモデル(大規模言語モデル(LLM)や敵対的生成ネットワーク(GAN)など)の出現と急速な進化は、高度な管理ツールに対する緊急の必要性を生み出しています。生成AI市場は指数関数的に拡大しており、これらのモデルは、トレーニング、ファインチューニング、展開、および継続的なガバナンスのための堅牢なインフラストラクチャを必要とします。AI OSプラットフォームは、これらの複雑でリソース集約型のモデルに必要な特殊なコンピューティング割り当て、モデルバージョン管理、および安全な展開パイプラインを提供するために独自の立場にあり、商用環境での効率的で信頼性の高い動作を保証します。

3. クラウドベースAIおよびハイブリッド展開モデルの拡大:AI開発および展開の主要インフラストラクチャとしてのクラウドコンピューティングへの移行は、重要な触媒です。クラウドベースAI市場は、スケーラビリティ、柔軟性、およびコスト効果を提供する、力強い拡大を続けています。クラウドプラットフォームネイティブであるか、マルチクラウド/ハイブリッド環境向けに設計されているかどうかにかかわらず、商用AI OSソリューションは、分散型AIリソースの管理を簡素化します。これにより、さまざまな展開モード間でのAIワークロードのシームレスな移行、統合、およびオーケストレーションが可能になり、運用上の摩擦が軽減され、あらゆる規模の組織でのAI採用が加速されます。

4. 高度なデータ管理とオーケストレーションの重要な必要性:効果的なAIは、高品質で適切に管理されたデータに大きく依存します。データ量、速度、多様性の増加は、AI OS内に統合された高度なデータ管理およびオーケストレーションツール市場の機能性を必要とします。これらのツールは、データ取り込み、クリーニング、変換、特徴エンジニアリング、およびデータセキュリティとコンプライアンスの確保に不可欠です。これらの機能をシームレスに統合するAI OSは、データからAIまでのパイプライン全体を管理するための包括的なソリューションを提供し、モデルが信頼できるデータでトレーニングされ、本番環境で最適に動作することを保証します。

商用AI OS市場のサプライチェーンは主にデジタルであり、ソフトウェアコンポーネント、知的財産、およびクラウドインフラストラクチャに焦点を当てていますが、物理的なハードウェアおよび基盤となる技術的入力に対する重要な上流依存関係を保持しています。AI OSプラットフォームの主要な「原材料」は、システムの知性と機能性を支える洗練されたアルゴリズム、コアライブラリ、および特許フレームワークを含む、特殊なソフトウェアコンポーネントと知的財産(IP)です。企業は、AI OSオファリングを構築するために、特定のAIミドルウェア市場コンポーネントをライセンスまたは開発したり、オープンソースソリューションを統合したりすることがよくあります。高度なAI開発者またはデータサイエンティストの深刻な不足は、この「原材料」開発の制約と見なすことができます。

上流依存関係は、半導体IP市場および高度な処理ユニット(CPU、GPU、TPU、NPU)の製造にまで重要に及びます。AI OSプラットフォームのパフォーマンスは、特にモデルトレーニングや推論などの計算集約型のタスクにおいて、基盤となるハードウェア機能に固有にリンクされています。地政学的な緊張、貿易紛争、および主要な半導体製造拠点(例:台湾、韓国)に影響を与える自然災害は、堅牢なAI OS環境を実行するために必要な特殊ハードウェアの可用性と価格設定に影響を与える、重大なサプライチェーンの混乱につながる可能性があります。例えば、2020年から2022年にかけて経験された世界的なチップ不足は、ハードウェアコストの増加とデータセンターおよび企業のリードタイムの延長につながり、AIソリューションの展開スケーラビリティ、ひいては商用AI OS市場に直接影響を与えました。

さらに、堅牢なクラウドインフラストラクチャサービスへの依存は、主要なクラウドプロバイダー(例:AWS、Azure、Google Cloud)の安定性と回復力が重要であることを意味します。これらのデータセンターのネットワークインフラストラクチャまたはエネルギー供給の混乱は、AI OS運用に影響を与えるように連鎖する可能性があります。ソフトウェアは通常、従来の原材料価格の変動を回避しますが、独自のAIモデルまたは特殊なサードパーティコンポーネントのライセンスコストは変動する可能性があります。データプライバシーとセキュリティへの重点は、規制遵守を「サプライチェーン」の課題としても導入し、継続的な更新とグローバル標準への準拠を必要とし、商用AI OS市場内の開発サイクルと展開戦略に影響を与えます。

商用AI OS市場における投資と資金調達活動は、過去2〜3年間で例外的に堅調であり、AIイノベーションと採用の広範な爆発を反映しています。ベンチャーキャピタル(VC)ファーム、企業のベンチャー部門、および戦略的投資家は、基盤となるAIソフトウェアレイヤー、オーケストレーションツール、および特殊AIプラットフォームを開発する企業に多額の資本を投入しています。この急増は、企業内でのAIの工業化、実験プロジェクトから広範なミッションクリティカルアプリケーションへの移行に統合AI OSが不可欠であるという認識によって推進されています。最も多くの資本を引き付けているサブセグメントには、AI OSプラットフォーム市場、生成AI市場に焦点を当てたソリューション、およびMLOps(機械学習オペレーション)およびデータ管理およびオーケストレーションツール市場向けの特殊ツールが含まれます。

合併・買収(M&A)活動も激化しており、主要なテクノロジー企業は、AI OS機能を強化し、人材プールを拡大し、最先端技術を統合するために、スタートアップを戦略的に買収しています。たとえば、大手クラウドプロバイダーやエンタープライズソフトウェアベンダーは、革新的なAIミドルウェア、高度なモデル管理、またはAIに特化した堅牢なセキュリティ機能を備えた企業を買収することに熱心です。戦略的パートナーシップも一般的なテーマであり、企業はAI OSプラットフォームを補完的なサービス、ハードウェア、または業界固有のアプリケーションと統合するために提携を結んでいます。これらのパートナーシップは、エンドツーエンドソリューションを作成し、市場浸透を加速し、業界標準を確立することを目的とすることがよくあります。

説明可能性、倫理的AIガバナンス、および自動化されたAIライフサイクル管理を強化すると約束するAI OSソリューションを提供する企業に対して、大幅な資金調達ラウンドが観察されています。投資家は、さまざまなAI開発フレームワーク市場との統合を可能にし、進化するAIモデルに対応する、オープンで拡張可能なアーキテクチャを提供するプラットフォームに特に注目しています。投資状況はまた、セクター固有のニーズには特殊なAIオーケストレーションが必要であることを認識し、特定の業界垂直向けに調整されたAI OSソリューションへの関心の高まりを反映しています。全体として、多量の投資とM&A活動は、エンタープライズAIの未来を支える基盤ソフトウェアレイヤーを所有することの長期的な価値と戦略的重要性を示しており、商用AI OS市場内での持続的なイノベーションと急速な市場拡大を保証しています。

商用AI OS市場は、確立されたテクノロジー大手と革新的なスタートアップの混合を特徴とする、ダイナミックな競争環境によって特徴付けられます。主要プレイヤーは、AI展開と管理の全ライフサイクルに対応する包括的なプラットフォームを提供することで、市場シェアを争っています。

商用AI OS市場では、戦略的な開発、パートナーシップ、および製品発表が数多く行われており、そのダイナミックで急速に進化する性質を強調しています。

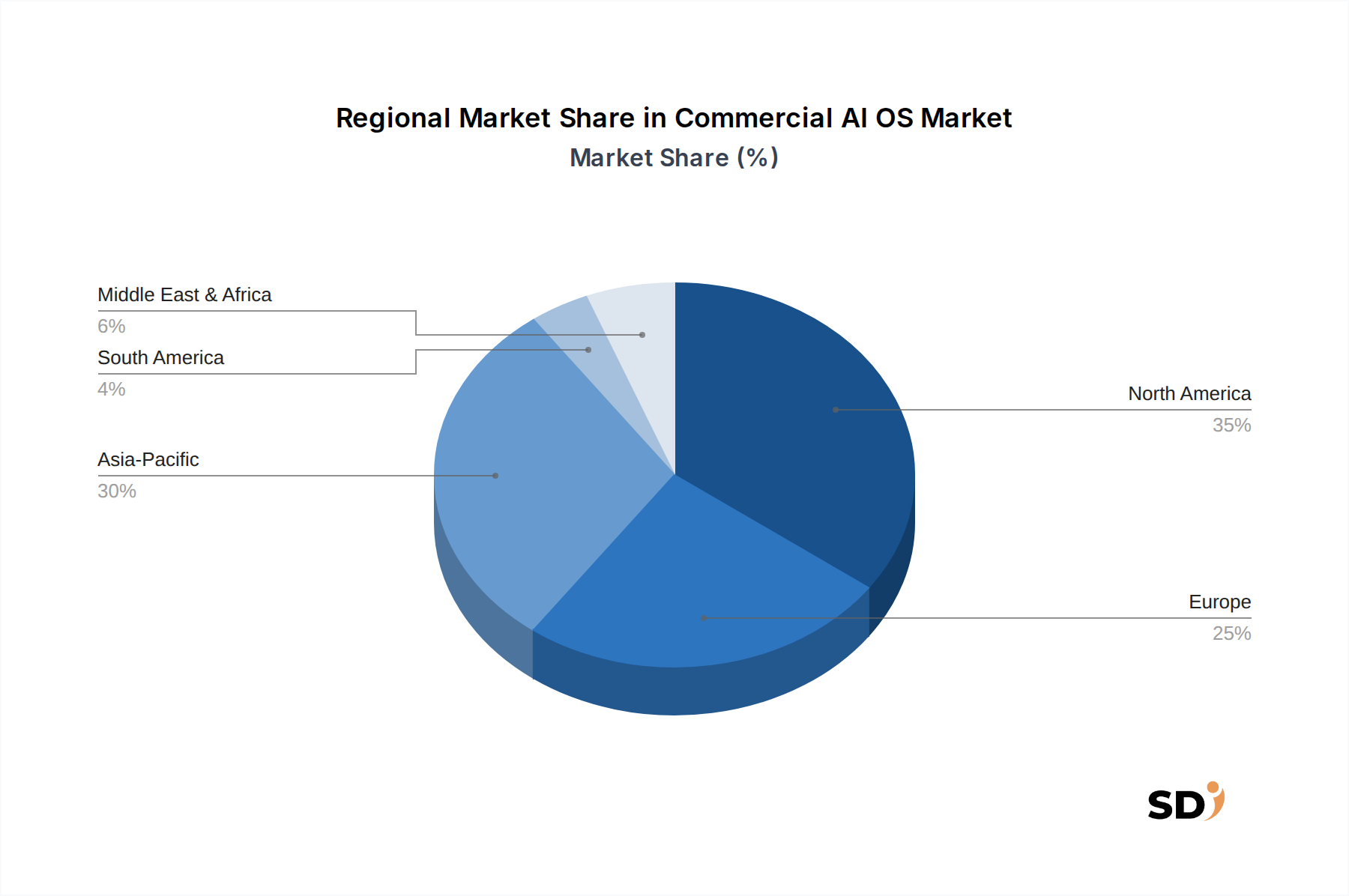

商用AI OS市場は、技術的な成熟度、投資、および採用率が地域によって異なる、 distinct な地域ダイナミクスを示しています。市場の成長は主に技術的に先進的な地域に集中していますが、新興経済国も急速に追いついています。

北米は、商用AI OS市場で最大の収益シェアを占めています。この優位性は、堅牢な技術インフラストラクチャ、主要AI企業の高い集中度、多額の研究開発投資、および情報技術・通信市場、ヘルスケア、金融サービスなどの分野における大企業による高度なAIソリューションの早期採用によって推進されています。特に米国は、AIイノベーションと商業化をリードしており、クラウドベースAI市場展開と高度分析に重点を置いています。

ヨーロッパは、GDPRなどの強力な規制フレームワークにより、AI OS開発を堅牢なデータガバナンスと倫理的AIに向ける特徴を持つ、重要な市場を代表しています。英国、ドイツ、フランスなどの国々は、製造業、自動車、金融サービスセクターのインテリジェントオートメーションの採用増加によって推進され、主要な貢献国です。北米よりもわずかに保守的ですが、ヨーロッパでは、特に厳格なプライバシーとセキュリティ基準に準拠した特殊AI OSソリューションで、着実な成長が見られます。

アジア太平洋は、中国、インド、日本、韓国などの国々でのAIへの大規模なデジタル変革イニシアチブ、急速な工業化、および多額の政府投資によって推進され、商用AI OS市場で最も急速に成長する地域として予測されており、印象的な地域CAGRを示しています。この地域の巨大な製造基盤、拡大するeコマースセクター、および新興IT産業は、運用を合理化し、顧客サービスを強化し、エンタープライズオートメーション市場を支えるために、AI OSプラットフォームに対する巨大な需要を生み出しています。さまざまなアプリケーションでの生成AIモデルの採用増加は、この地域の拡大をさらに加速させています。

中東・アフリカおよび南米は新興市場であり、有望な成長の可能性を示しています。中東では、政府主導のデジタル化努力とスマートシティイニシアチブがAI採用を推進しており、特にGCC諸国で顕著です。南米では、ブラジルとアルゼンチンが、農業、小売、金融サービスなどの分野でのAIへの投資増加により、先頭に立っています。現在、収益シェアは小さいですが、これらの地域は、デジタルリテラシーの向上と技術インフラストラクチャの拡大に伴い、AI機能のエンタープライズ摂取が増加すると、商用AI OS市場の成長に大きく貢献すると予想されています。

日本の商用AI OS市場は、世界的なAIブームと、国内のデジタル変革(DX)推進の動きが相まって、顕著な成長を遂げていると推測されます。日本経済は成熟しており、少子高齢化による労働力不足という構造的な課題を抱えているため、AI OSによる自動化と生産性向上のニーズは極めて高いです。AI OS市場は、IT・通信、製造業、金融サービス、ヘルスケアといった主要産業におけるAI導入の拡大によって牽引されており、これらの産業ではAI OSプラットフォームへの投資が加速しています。推定市場規模や成長率は、グローバル市場のCAGR(38.5%)を参考にしつつ、日本の市場特性を考慮した慎重な評価が必要ですが、市場は数兆円規模に達し、堅調な成長が見込まれます。

日本国内に拠点を置く、あるいは日本で積極的に活動している主要企業としては、Microsoft Japan、Google Japan、Amazon Web Services(AWS) Japan、IBM Japan、NVIDIA Japanといったグローバル企業の日本法人が挙げられます。これらは、それぞれのクラウドプラットフォーム(Azure AI、Vertex AI、SageMaker、Watsonx)とAI OSソリューションを提供し、国内市場で主導的な役割を担っています。また、NTT、富士通、NECといった国内大手ITベンダーも、自社開発のAIプラットフォームやソリューションを通じて、AI OS市場に参入・貢献しています。

日本におけるAI OS市場に関連する規制や標準フレームワークとしては、AIの倫理的利用やデータプライバシーに関するガイドラインが重要視されています。個人情報保護法(PIPL)や、AI開発・利用に関する政府の指針、および業界団体による自主規制などが、AI OSの設計、開発、および展開に影響を与えます。例えば、AIの透明性、説明可能性、バイアス軽減、およびデータセキュリティに関する要件は、AI OSプラットフォームの設計において不可欠な要素となります。特定の製品カテゴリに直接関連する強制的な技術規格は現時点では限定的ですが、JIS(日本産業規格)の関連分野での標準化の動きや、サイバーセキュリティ関連の認証などが間接的に影響する可能性があります。

日本のAI OS市場における流通チャネルは、主にクラウドサービスプロバイダーを通じた提供、大手SIerやITコンサルティングファームによるシステムインテグレーション、そしてソフトウェアベンダーからの直接販売が中心となります。消費者行動としては、企業はROI(投資対効果)を重視し、長期的な信頼性、セキュリティ、および既存システムとの互換性を重視する傾向があります。特に、DX推進の文脈で、AI OSは単なるツールではなく、ビジネス変革を推進するための戦略的基盤として位置づけられています。しかし、AI人材の不足や、導入・運用コストに対する懸念も依然として存在し、これらの課題への対応が市場拡大の鍵となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 38.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「商用AI OS(コンポーネント別)」市場レポートの研究方法論は、包括的なカバレッジ、詳細な分析、および高い精度を確保するために、堅牢で多角的なアプローチを採用しています。この調査では、市場のダイナミクス、成長ドライバー、制約、機会、およびさまざまなセグメントにわたるトレンドを厳密に分析し、2026年から2034年までの最終的な予測を提供します。当社の方法論は、一次調査と二次調査、データトライアンギュレーション、および洗練された市場推定モデルを統合し、85〜90%の推定データ精度レベルを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高技術責任者(CTO)またはAI/MLエンジニアリング担当VP | 35% |

| プロダクトマネジメント責任者(AI OSソリューションまたはエンタープライズAIプラットフォーム) | 30% |

| AI/MLソリューションを専門とするエンタープライズアーキテクト | 20% |

| データサイエンスリードまたは機械学習オペレーション(MLOps)マネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| AIオペレーティングシステムプラットフォームプロバイダー | 30% |

| AIミドルウェアおよびツールセット開発者 | 25% |

| クラウドインフラストラクチャおよびAIサービスプロバイダー | 20% |

| システムインテグレーターおよびAI実装コンサルタント | 15% |

| AI OS機能を組み込んだエンタープライズソフトウェアベンダー | 10% |

一次調査は、全体的な調査努力の約70%を占める、当社の分析の基盤を形成します。このフェーズでは、バリューチェーン全体にわたる主要オピニオンリーダー(KOL)および業界参加者への広範な定性的および定量的なインタビューを実施します。これらのやり取りは、現在の市場トレンド、競争環境、技術的進歩、導入率、価格戦略、および将来の見通しに関する貴重な直接的な洞察を提供します。当社のインタビュープロセスは、商用AI OS市場を形成している人々から直接、具体的で実行可能なデータを収集するように構造化されています。

二次調査は、一次調査の結果を補完し、総調査努力の約30%に貢献します。このフェーズでは、公開されている情報を厳密にレビューし、市場の全体像を把握し、一次調査の洞察を検証し、新たなトレンドを特定します。当社の情報源は、信頼性と正確性を確保するために細心の注意を払って選択されており、検証されていない市場調査ウェブサイトからのデータは避けています。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせと、マルチレベルのデータトライアンギュレーションを採用しています。これにより、市場推定が複数の視点から導き出され、さまざまなセグメントにわたる一貫性と精度が検証されることが保証されます。

市場推定のデータ精度レベルは85〜90%と保証されています。この高い精度レベルは、いくつかの厳格な品質管理措置によって達成されます。

GDPRやCCPAなどのデータプライバシー規制は、堅牢なデータガバナンスを必要とすることで、商用AI OSの開発と展開に大きく影響します。各国政府が提案を増やす倫理的なAIガイドラインも、MicrosoftやGoogleなどのプロバイダーからのソリューションに影響を与える、責任あるAIシステムの設計を形成します。

高い研究開発コスト、複雑な技術インフラ要件、および膨大なデータセットの必要性は、主要な参入障壁となります。IBMやNVIDIAのような既存のプレーヤーは、既存の知的財産と深い技術的専門知識から恩恵を受けています。

企業は、ESG目標を達成するために、エネルギー効率を提供し、倫理的なAI原則に沿ったAI OSソリューションをますます求めています。AI処理はかなりの計算能力を必要としますが、DatabricksやAWSのような企業にとって、持続可能性のためにAIモデルとインフラストラクチャを最適化することは、ますます焦点となっています。

商用AI OSの価格モデルは、サブスクリプションティア、使用量ベースの料金(例:API呼び出しごと、データ量ごと)、または価値ベースのライセンスが含まれることがよくあります。OpenAIやAnthropic PBCのようなプロバイダー間の激しい競争は、費用対効果が高くスケーラブルなソリューションにおける継続的なイノベーションを推進しています。

データセキュリティとプライバシーの確保、レガシーエンタープライズシステムとの複雑な統合のナビゲート、AI人材の継続的なスキルギャップへの対処が挙げられます。AIモデルの解釈可能性の管理と潜在的なバイアスの軽減も、広範な採用にとって重要な懸念事項です。

アジア太平洋地域は、中国やインドなどの国での急速なデジタル化とエンタープライズAIの採用によって、商用AI OS市場で significantな成長が見込まれています。北米も強力で高成長地域であり続け、世界的な38.5%のCAGRに貢献しています。