1. パンデミック後、セルラーベースバンドチップ市場はどのように適応しましたか?

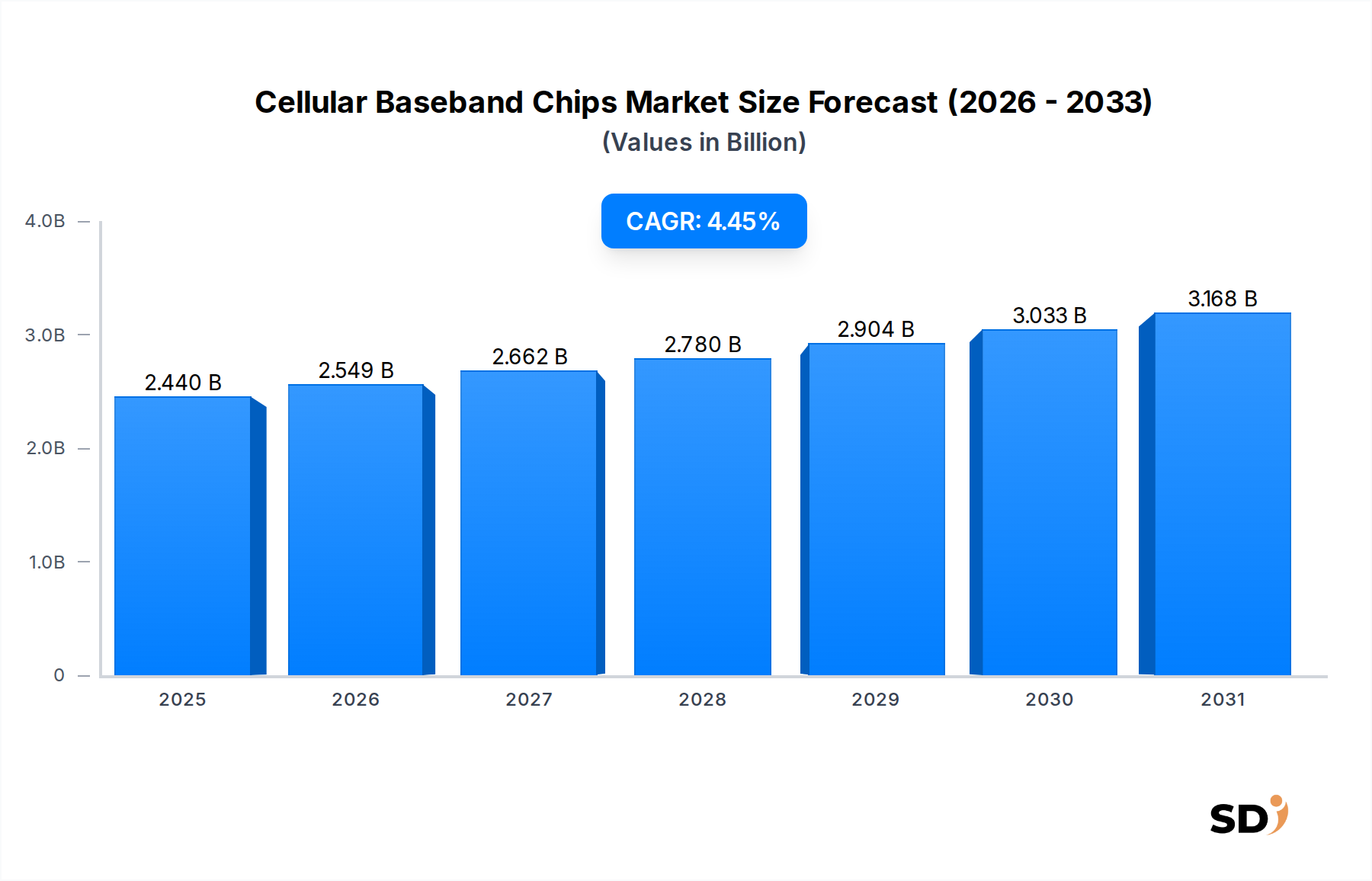

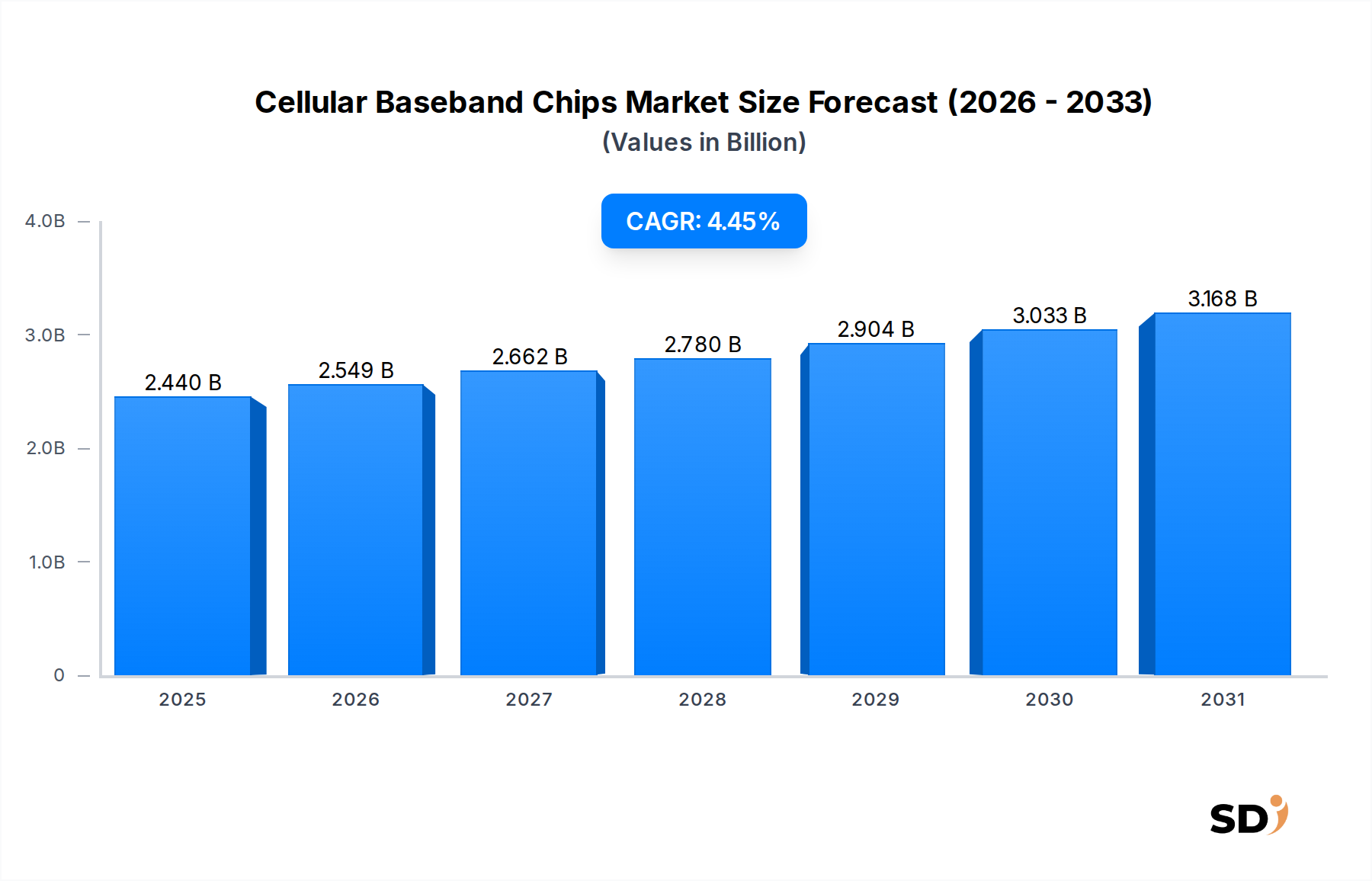

世界的な5G展開とデジタルトランスフォーメーションの取り組みを加速させることで市場は適応しました。サプライチェーンの最適化と先端製造への投資増加は、長期的な構造的変化です。これにより、市場は4.45%のCAGRで成長すると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

セルラーベースバンドチップ

セルラーベースバンドチップSenior Research Analyst

現代のワイヤレス通信の重要な推進力であるセルラーベースバンドチップ市場は、2025年に24億4,000万ドル(約3,660億円)と評価されました。この市場は、5Gネットワークの世界的な普及、IoTエコシステムの拡大、および多様な産業における高度な接続ソリューションへの需要増加により、大幅な成長が見込まれています。アナリストは、2025年から2034年にかけて年平均成長率(CAGR)4.45%で市場が拡大し、予測期間の終わりには約35億9,000万ドル(約5,385億円)に達すると予測しています。この成長軌跡は、デジタル経済を支える上でベースバンドチップが果たす基盤的な役割を強調しています。

主な需要ドライバーには、4G/LTEから5G技術への継続的な移行があり、より高い帯域幅、低遅延、および大規模なマシンタイプ通信をサポートするためのデバイスハードウェアのアップグレードが必要となっています。5G対応スマートフォン、タブレット、ラップトップの採用の急増が主要な触媒となっています。さらに、スマートホーム、スマートシティ、コネクテッドヘルス、産業オートメーションを含む、急成長しているIoTコネクティビティ市場は、エネルギー効率が高くコンパクトなセルラーベースバンドソリューションの堅調な需要を生み出しています。自動車エレクトロニクス市場も重要な貢献者であり、テレマティクス、インフォテインメント、および車両間通信(V2X)のために、ますます洗練されたセルラーモデムが車両に統合されています。

マクロ的な追い風としては、デジタルインフラへの大規模な世界投資、5G展開を促進する政府のイニシアチブ、およびチップ設計における技術革新の絶え間ないペースがあり、より統合された強力なベースバンドプロセッサにつながっています。より効率的でコスト効果の高いチップセットの開発は、特に新興経済国における市場浸透の拡大にとって重要です。この市場は、実質的にあらゆる電子デバイスが何らかの形のワイヤレス通信能力を持つことが期待される、ユビキタスな接続性へのパラダイムシフトからも恩恵を受けています。この将来を見据えた見通しは、継続的な技術進歩、激しい競争、およびセルラーベースバンドチップ市場内での統合とパフォーマンスの向上への絶え間ない追求に特徴付けられるダイナミックな状況を示しています。

5Gベースバンドチップ市場は、現在、より広範なセルラーベースバンドチップ市場における支配的な製品タイプセグメントとして位置づけられており、最大の収益シェアを占め、最も顕著な成長軌跡を示しています。このセグメントの優位性は、5Gネットワークインフラストラクチャと5G対応デバイスの急速な世界展開と広範な採用に直接起因しています。2024年現在、世界中の200以上のオペレーターが商用5Gサービスを開始しており、強化されたモバイルブロードバンド(eMBB)、超高信頼低遅延通信(URLLC)、および大規模マシンタイプ通信(mMTC)をサポートするチップを優先するデバイスの更新サイクルを促進しています。

この優位性の主な推進力は、5G技術が独自に提供する、より高いデータ速度と低遅延に対する消費者の飽くなき需要です。高解像度ビデオストリーミング、オンラインゲーム、仮想現実(VR)、拡張現実(AR)、およびクラウドコンピューティングのようなアプリケーションは、堅牢な5G接続に大きく依存しており、それによって洗練された5Gベースバンドチップの需要を押し上げています。さらに、産業部門は、スマートファクトリ、リモートオペレーション、および重要インフラ監視のようなアプリケーションのために5Gをますます活用しており、5Gベースバンドチップ市場の基盤をさらに強固にしています。

Qualcomm、MediaTek、Samsungのような主要プレイヤーがこのセグメントをリードしています。Qualcommは、Snapdragon Xシリーズモデムにより、プレミアムおよびハイエンド5Gスマートフォン市場でリーダーシップを継続しており、ベースバンドとアプリケーションプロセッサを統合したシステムオンチップ(SoC)ソリューションを提供しています。MediaTekは、特にミッドレンジおよび低価格の5Gスマートフォンセグメントで、競争力があり電力効率の高いDimensityシリーズチップセットを提供することで、そのフットプリントを大幅に拡大しました。Samsungは、Exynosモデムを通じて、主に自社デバイスにサービスを提供していますが、選択的なサードパーティメーカーにも対応し、統合ソリューションと高度な機能に焦点を当てています。

HiSilicon、Huaweiの子会社は、特にHuawei自身のデバイスにおいて、歴史的にこのセグメントで強力なプレイヤーでした。しかし、地政学的な要因がその市場シェアに影響を与えています。このセグメントのシェアは疑いなく増加しており、4G/LTEベースバンドチップのような古い世代を漸進的に置き換えています。5Gネットワークカバレッジがサービスが行き届いていない地域に拡大し、企業がプライベート5Gネットワークをますます採用するにつれて、この成長は継続すると予想されます。ベースバンド機能をアプリケーションプロセッサに直接統合する傾向は、統合ベースバンドプロセッサ市場の成長につながり、デバイス設計をさらに合理化し、パフォーマンスを向上させ、フォームファクターと消費電力を最適化しようとするスマートフォンメーカーにとって非常に魅力的なアプローチとなっています。

セルラーベースバンドチップ市場は、力の複雑な相互作用によって影響を受けています。主要なドライバーは、グローバル5Gネットワーク展開の遍在であり、これは引き続き加速しています。2024年までに、200を超えるオペレーターが商用5Gサービスを開始しており、スマートフォン、タブレット、IoTデバイスにおける高度な5Gベースバンドチップの需要を直接刺激しています。この移行はデバイスの更新サイクルを促進し、消費者と企業は5Gが提供する強化された速度と低遅延を求めています。

もう一つの重要なドライバーは、IoTデバイスの普及です。接続されたIoTデバイスの数は2030年までに数十億に達すると予測されており、その多くはスマートシティ、産業オートメーション、コネクテッドヘルスケアのアプリケーションのためにセルラー接続(例:NB-IoT、Cat-M1)に依存しています。これらのデバイスは、コンパクトで電力効率が高く、コスト効果の高いベースバンドソリューションを必要とし、IoTコネクティビティ市場の範囲を拡大し、ベースバンドチップメーカーに新たな機会を創出しています。

自動車システムへの統合の増加も、重要なドライバーとして機能しています。現代の車両は高度に接続されており、高度なテレマティクス、車載インフォテインメント、無線(OTA)アップデート、および車両間通信(V2X)のためにセルラーモデムを統合しています。自動車エレクトロニクス市場は、これらのセルラーコンポーネントの採用において堅調な成長を遂げており、自動車環境での動作が可能な、特別で信頼性の高いベースバンドチップの需要を牽引しています。

逆に、いくつかの制約が市場の成長を抑制しています。サプライチェーンの不安定性、2021年〜2022年の世界的な半導体不足で例示されるように、生産能力とリードタイムに大きく影響します。地政学的な緊張と貿易政策はこれらの課題をさらに悪化させ、メーカーと下流産業に不確実性をもたらしています。複雑なグローバル半導体産業市場は、安定したサプライチェーンに大きく依存しています。

高い研究開発(R&D)コストは、もう一つの制約です。5G Advancedおよび将来の6G標準のための次世代ベースバンドチップを開発するには、設計、知的財産ライセンス、および製造技術に莫大な投資が必要です。これは、新規参入者にとって大きな参入障壁となり、既存企業に継続的な財務的圧力をかけています。最後に、特に高ボリュームのミッドレンジおよびエントリーレベルのスマートフォンセグメントにおける激しい価格競争は、平均販売価格(ASP)と利益率に常に圧力をかけています。メーカーは、より低いコストで競争力のある機能を提供するために継続的に革新する必要があり、セルラーベースバンドチップ市場の収益性に影響を与えています。

セルラーベースバンドチップ市場は、いくつかの主要プレイヤーが支配し、さらにいくつかの新興競合他社が参加する、集中した競争環境によって特徴付けられています。これらの企業は、技術的リーダーシップ、知的財産ポートフォリオ、市場セグメントの焦点、および戦略的統合能力によって差別化されています。

2024年初頭:Qualcommは、AI機能を統合した最新のSnapdragon X80 5Gモデム-RFシステムを発表し、接続性を強化し、5Gベースバンドチップ市場におけるリーダーシップをさらに強固にしました。このシステムは、プレミアムデバイス全体でネットワーク効率、消費電力、および全体的なユーザーエクスペリエンスを向上させるように設計されています。 2023年後半:MediaTekは、電力効率の顕著な向上を強調し、ミッドレンジからハイエンドの5Gスマートフォン市場への浸透を広げた最新のDimensityシリーズベースバンドチップを発表しました。この発売は、MediaTekの多様な価格帯全体でより大きなシェアを獲得するための戦略を強調しています。 2023年中頃:Samsungは、Exynosモデム技術の進歩を実証し、一部地域で緊急サービス向けの衛星通信機能をサポートし、特に従来のセルラーカバレッジがない地域で、ユビキタスな接続性への重要な一歩を踏み出し、デバイスの安全性と有用性を向上させました。 2023年初頭:Unisocは、複数の新興スマートフォンブランドとの重要なデザインウィンを発表し、エントリーレベルの5Gベースバンドチップ市場での地位を固めました。これらのパートナーシップは、Unisocの影響力の増大と、より広範なグローバル顧客ベースに競争力がありコスト効果の高いソリューションを提供する能力を反映しています。 2022年後半:ASR Microelectronics Co.は、特に産業用IoTコネクティビティ市場アプリケーションをターゲットとした、NB-IoTおよびCat-M1ベースバンドソリューションのポートフォリオを拡大しました。この動きは、多様なIoT展開のための特殊な低電力広域(LPWA)ネットワークへの同社のコミットメントを浮き彫りにしています。

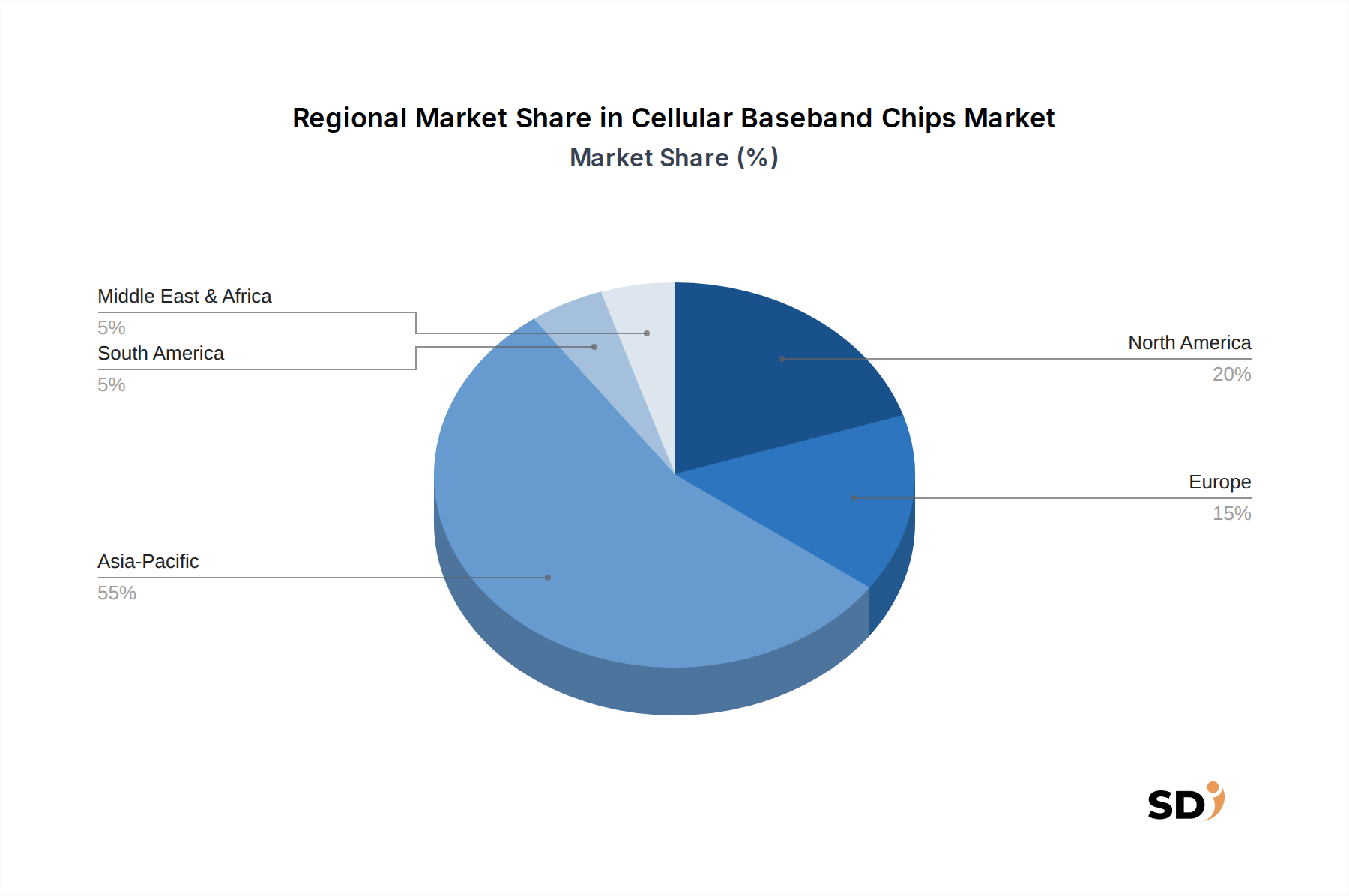

グローバルなセルラーベースバンドチップ市場は、採用、成長ドライバー、および競争の激しさにおいて、顕著な地域差を示しています。これらの地域を分析することで、市場のダイナミクスと将来の機会についての洞察が得られます。

アジア太平洋地域は、現在、セルラーベースバンドチップ市場で最大の収益シェアを占めており、予測期間中に最も速く成長する地域になると予測されています。この優位性は、主要なスマートフォンメーカー(例:中国、韓国、インド)の存在、5Gインフラストラクチャの急速な展開、および巨大な消費者ベースといったいくつかの要因に起因しています。特に中国は、国内の5Gスマートフォン需要とIoTエコシステムの拡大に支えられた、 powerhouse です。インドとASEAN諸国も、スマートフォン普及率の向上とデジタル変革イニシアチブにより、需要が急増しています。

北米は、成熟していますが重要な市場であり、早期かつ積極的な5G採用、プレミアムスマートフォンアップグレードへの高い嗜好、および高度な通信技術への大規模な投資が特徴です。ここでの主な需要ドライバーは、高性能5Gデバイスへの継続的な需要と、エンタープライズIoTおよび高度な自動車接続におけるアプリケーションの拡大です。強力なR&D能力と主要な業界プレーヤーの存在も、その強力な市場地位に貢献しています。

ヨーロッパは、5Gネットワークの継続的な拡大、コネクテッド車両向けの自動車エレクトロニクス市場におけるセルラーモデムの統合の増加、および産業用IoTソリューションの開発によって推進され、セルラーベースバンドチップ市場で安定した成長を示しています。ドイツ、フランス、英国のような国々は、スマートファクトリイニシアチブと堅牢な通信インフラストラクチャを通じて需要を牽引しています。この地域はまた、規制基準とデータプライバシーへの焦点から恩恵を受け、コネクテッドテクノロジーへの信頼を育んでいます。

中東・アフリカ(MEA)は、大きな成長の可能性を秘めた新興市場です。より小さな基盤から始まりますが、この地域ではスマートフォン普及率の向上、段階的な5Gインフラストラクチャ開発、およびデジタルインクルージョンを促進する政府のイニシアチブが見られます。主な需要ドライバーは、インターネット対応デバイスへのアクセス増加と、さまざまなセクターでのモバイルファースト戦略の採用増加であり、コスト効果の高いベースバンドソリューションの需要増加につながっています。

南米も成長機会をもたらしており、主にスマートフォン採用の増加と、特にブラジルとアルゼンチンにおける5Gネットワークの段階的な展開によって牽引されています。経済的要因とインフラ開発のペースは、この地域における高度なセルラー技術の採用率に影響を与えることがよくあります。

セルラーベースバンドチップ市場における価格動向は非常に複雑であり、技術サイクル、競争の激しさ、および半導体製造の根本的なコストによって影響を受けます。ベースバンドチップの平均販売価格(ASP)は、世代とパフォーマンスティアによって大きく異なります。4G/LTEのような古い世代では、市場の成熟と複数のベンダーからの激しい競争により、ASPはすでに安定しているか、徐々に低下しています。対照的に、高度な機能(例:ミリ波サポート、統合AI、衛星接続)を備えた5Gベースバンドチップは、R&D投資の増加と技術的洗練により、プレミアム価格を設定しています。

バリューチェーン全体での利益構造は、ハイエンドセグメントの市場リーダーにとっては一般的に堅調ですが、ミッドレンジおよびエントリーレベルのカテゴリでは継続的な圧力を受けています。Qualcommのような企業は、チップ販売に加えて強力な知的財産ライセンス収入からも利益を得ており、より高い利益率をサポートする二重の収益ストリームを提供しています。しかし、MediaTekやUnisocとの激しい競争、特にボリュームセグメントでは、ASPを継続的に低下させており、メーカーは革新するか、より低い利益率を受け入れるかのどちらかを余儀なくされています。ベースバンド機能をシステムオンチップ(SoC)に統合する傾向の増加も価格設定に影響を与えており、ベースバンドはより大きく、より複雑なコンポーネントの一部となっています。このシフトは、スタンドアロンの統合ベースバンドプロセッサ市場に影響を与えています。

主要なコストレバーには、シリコンウェーハ市場のコストが含まれ、これは世界的な需要と供給のダイナミクスによって変動する可能性があります。製造コスト、パッケージング、テスト、および新世代技術の開発における多大なR&D支出は、全体的なコストベースにさらに寄与しています。原材料価格の変動のようなコモディティサイクルは、追加の利益率圧力をかける可能性があります。さらに、セルラー標準に関連する必須特許のライセンス料は、すべてのプレイヤーにとって無視できないコスト要因となっています。高度な製造プロセス(例:5nm、3nm)への移行には多大な資本支出が必要であり、これはチップコストに償却され、セルラーベースバンドチップ市場の価格設定、そして最終的な収益性に影響を与えています。

セルラーベースバンドチップ市場は、より高速、低遅延、より高いエネルギー効率、およびより広範な接続性への絶え間ない追求によって推進される、急速な技術進化の最前線にあります。いくつかの破壊的な新興技術がこの状況を再形成する可能性があり、既存のビジネスモデルを脅かすか、または強化するでしょう。

最も重要な進歩の1つは、5G Advanced(3GPP Release 18以降)です。5G技術のこの次の段階は、単なる段階的なアップグレードではなく、統合センシングと通信(ISAC)、ネットワーク最適化とデバイスインテリジェンスのための高度なAI/機械学習(ML)統合、拡張現実(XR)サポート、および非地上ネットワーク(NTN)を含む衛星間セル直接通信のような機能をもたらします。5G Advancedチップセットの採用時期は、当初はハイエンドのコンシューマーデバイスおよび重要産業アプリケーションをターゲットに、2025年〜2027年頃に開始されると予想されています。R&D投資レベルは非常に高く、これらの複雑な機能のために新しい変調方式、高度なMIMO技術、および効率的な電力管理に焦点を当てています。この開発は、優れたパフォーマンスと新しいユースケースを提供する点で古い5Gベースバンドソリューションを脅かす一方で、強力なR&D能力と広範なIPポートフォリオを持つチップメーカーの地位を強化します。

もう一つの重要な軌跡は、特にシステムオンチップ(SoC)アーキテクチャである、統合ベースバンドプロセッサへの継続的な注力です。これには、ベースバンドモデムとアプリケーションプロセッサ、グラフィックス処理ユニット(GPU)、および場合によっては他の機能(例:AIアクセラレータ)を単一のシリコンダイに組み合わせることが含まれます。この統合は、複雑さを軽減し、基板スペースを節約し、電力効率を向上させ、デバイスメーカーの全体的な部品コストを削減します。QualcommやSamsungのような企業は、この分野で長年卓越しており、高度に統合されたソリューションを提供しています。この傾向は、これらの統合チッププロバイダーの市場支配を強化する一方で、主にスタンドアロンベースバンド製品に焦点を当てた企業にとって課題を提示し、統合ベースバンドプロセッサ市場の成長につながっています。採用時期は、統合チップの新しい世代が定期的に導入されるにつれて、継続的です。

最後に、衛星間セル接続が破壊的な技術として登場しています。このイノベーションにより、標準的なスマートフォンが衛星に直接接続できるようになり、当初は緊急メッセージングのため、そして最終的には音声およびデータサービスのために、遠隔地のカバレッジギャップに対処します。これには、衛星通信のユニークな課題(例:高遅延、ドップラー効果)を処理するための特殊なベースバンドの変更と洗練された信号処理が必要です。R&D投資は大きく、しばしばチップメーカー、衛星オペレーター、およびデバイスOEM間の協力が含まれます。緊急サービス向けの初期採用は2022年後半〜2023年に始まり、今後3〜5年間でより広範なサービス拡大が期待されています。この技術は、ベースバンドチップメーカーが特殊なモデムを開発するための新たな機会を創出し、真にユビキタスなグローバルカバレッジを可能にすることによって、IoTコネクティビティ市場全体に大きな影響を与える可能性があります。

日本のセルラーベースバンドチップ市場は、先進的な技術インフラと成熟した消費者市場により、グローバル市場においても重要な位置を占めています。市場規模は、スマートフォンの普及率の高さ、5Gネットワークの広範な展開、およびIoTデバイスの増加に牽引され、着実に成長しています。経済産業省などの政府機関によるデジタル変革(DX)推進政策は、産業オートメーションやスマートシティといった分野でのセルラー通信技術の需要をさらに高めています。特に、日本は自動車産業が盛んなため、コネクテッドカー向けの高信頼性ベースバンドチップの需要も堅調です。

国内においては、Qualcomm、MediaTekといったグローバル企業が強力なプレゼンスを示している一方で、NTTドコモ、KDDI、ソフトバンクといった通信キャリアは、自社ネットワークの拡張やIoTプラットフォームの提供を通じて、ベースバンドチップの採用動向に大きな影響を与えています。また、ソニーグループやルネサスエレクトロニクスのような国内大手半導体メーカーは、SoC(System on Chip)や特殊用途向けチップの開発・製造において重要な役割を担っており、特に自動車や産業機器分野で強みを発揮しています。これらの企業は、日本国内の厳しい品質基準や顧客要求に応えるための技術開発を進めています。

日本の規制・標準化フレームワークにおいては、電気通信事業法や電波法が通信インフラの整備と周波数利用を規定しています。また、総務省が定める技術基準適合証明(TELEC認証)は、無線機器の市場流通に不可欠です。IoTデバイスに関しては、セキュリティやプライバシーに関するガイドラインも重要視されています。消費者の行動パターンとしては、高品質な製品への信頼、ブランドロイヤルティ、そして高度な機能への関心が高い傾向があります。また、震災などの経験から、災害時における通信の信頼性や緊急通報機能に対する意識も高く、これらはチップ選定における重要な要素となり得ます。

流通チャネルとしては、大手家電量販店、オンラインストア、およびキャリアショップが主要な販売経路です。BtoB市場では、システムインテグレーターやデバイスメーカーが直接チップメーカーや販売代理店と連携しています。日本市場におけるセルラーベースバンドチップの調達は、初期開発段階からサプライヤーとの緊密な連携が不可欠であり、技術サポートやカスタマイズ対応が重視される傾向にあります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.45% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、二次情報源から導き出された洞察を検証し、直接的かつ一次的な情報を収集するように設計されており、当社の全体的な調査努力の約75%を占めます。この堅牢なアプローチにより、セルラーベースバンドチップ市場における市場力学、競争環境、および新たなトレンドを詳細に理解することができます。バリューチェーン全体にわたる主要なオピニオンリーダーやステークホルダーとの広範な質的および量的なインタビューを実施し、包括的なカバレッジと多様な視点を確保しています。一次調査フェーズは、購入日までの最新の市場動向を反映するように継続的に更新されています。

インタビューされた主要なステークホルダーには以下が含まれます。

参加者は、セルラーベースバンドチップエコシステムにとって重要なさまざまな企業タイプから戦略的に選出されています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ベースバンド半導体部門、製品管理担当VP | 30% |

| モバイルデバイスOEM、サプライチェーン&調達担当ディレクター | 25% |

| ティア1通信事業者、ネットワーク戦略&計画担当責任者 | 25% |

| ワイヤレステクノロジー開発、プリンシパルエンジニア/アーキテクト | 20% |

| Company Type | Representation (%) |

|---|---|

| ベースバンドチップメーカー | 30% |

| モバイルデバイスOEM | 25% |

| 通信インフラプロバイダー | 20% |

| 移動体通信事業者 | 15% |

| 半導体ファウンドリ | 10% |

二次調査フェーズは、当社の方法論の約25%を構成し、基礎データ、市場の状況、および一次調査結果の検証ポイントを提供します。この厳格なプロセスには、市場の包括的な理解を構築するために、さまざまな信頼できる権威ある情報源を活用することが含まれます。当社のアナリストは、企業の年次報告書、投資家向けプレゼンテーション、財務開示、および公式の政府出版物を綿密にレビューします。

利用された情報源には以下が含まれます。

公式ウェブサイトと検証済みの出版物のみが使用され、分析の完全性と独自性を維持するために、他の市場調査ウェブサイトからのデータは除外されます。この段階では、業界標準および過去のトレンドとのベンチマーキングも含まれます。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、多層的なデータトライアンギュレーションによって補完されます。これにより、すべてのセグメントと地域で精度と一貫性が保証されます。トップダウンアプローチは、マクロ経済指標と全体的なテクノロジー採用率から始まり、市場を特定の製品タイプとエンドユーザー産業に段階的にセグメント化します。

ボトムアップ手法は、詳細なデータポイントと特定の市場変数を使用して、市場規模をゼロから構築します。ボトムアップ市場規模の計算に使用される主要な指標と変数は次のとおりです。

多層的なデータトライアンギュレーションには、さまざまな一次および二次情報源、およびさまざまな分析モデルから派生した市場推定値を相互参照し、コンセンサスを確保し、潜在的なバイアスを軽減することが含まれます。この反復プロセスにより、市場数値を精査し、予測を検証します。

データ整合性および分析の厳密性に対する当社のコミットメントは、85〜90%の保証された推定データ精度レベルを保証します。すべてのデータポイント、仮定、および結論は、シニアアナリストおよびドメインエキスパートによる複数のレビューレイヤーを含む厳格な品質保証プロセスを経ます。これには以下が含まれます。

さらに、当社のレポートは動的であり、データと分析は購入日までの最新の利用可能な情報に継続的に更新され、クライアントに最も最新かつ実行可能な市場インテリジェンスを提供します。

世界的な5G展開とデジタルトランスフォーメーションの取り組みを加速させることで市場は適応しました。サプライチェーンの最適化と先端製造への投資増加は、長期的な構造的変化です。これにより、市場は4.45%のCAGRで成長すると予測されています。

最近の動向としては、特にミリ波とサブ6GHz帯向けの5Gベースバンドチップのイノベーションが加速しています。QualcommやMediaTekのような企業は、AI機能を強化した新しいチップセットを頻繁に発表しています。統合ベースバンドプロセッサへの移行が重要なトレンドです。

QualcommとMediaTekは、先進的な5Gソリューションにより、かなりのシェアを占める主要な市場リーダーです。その他の主要プレーヤーには、Samsung、Huawei(Hisilicon)、Unisocが含まれ、パフォーマンスとコストに焦点を当てた競争環境に貢献しています。市場は2025年に24.4億ドルと評価されました。

セルラーベースバンドチップの直接的な代替品は限られていますが、統合ベースバンドプロセッサのようなイノベーションは、スタンドアロンチップの需要を減らしています。RISC-Vアーキテクチャとオープンソースハードウェアの開発は、新たな競争力をもたらす可能性があります。衛星通信の進歩も、ニッチなセルラーアプリケーションに影響を与える可能性があります。

製品タイプ別の市場セグメントには、2G、3G、4G/LTE、そして現在最も成長を牽引している5Gベースバンドチップが含まれます。その他のセグメントには、スタンドアロン対統合チップタイプがあります。アプリケーション別では、スマートフォンが需要を支配しています。

家電、特にスマートフォンやタブレットは、最大の最終ユーザー産業を代表しています。通信インフラ、および自動車や産業製造における新しいアプリケーションも大きく貢献しています。5Gネットワークの継続的な展開は、主要な下流の需要ドライバーです。