1. パンデミック後、セリアCMPスラリー市場はどのように進化しましたか?

デジタルトランスフォーメーションの加速と半導体業界の回復力により、セリアCMPスラリー市場は持続的な需要を経験しました。長期的な構造的シフトには、国内半導体生産能力への投資増加が含まれ、地域的なサプライチェーンのダイナミクスに影響を与えています。この成長は、4.91%のCAGR予測を支持しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

セリアCMPスラリー

セリアCMPスラリーSenior Research Analyst

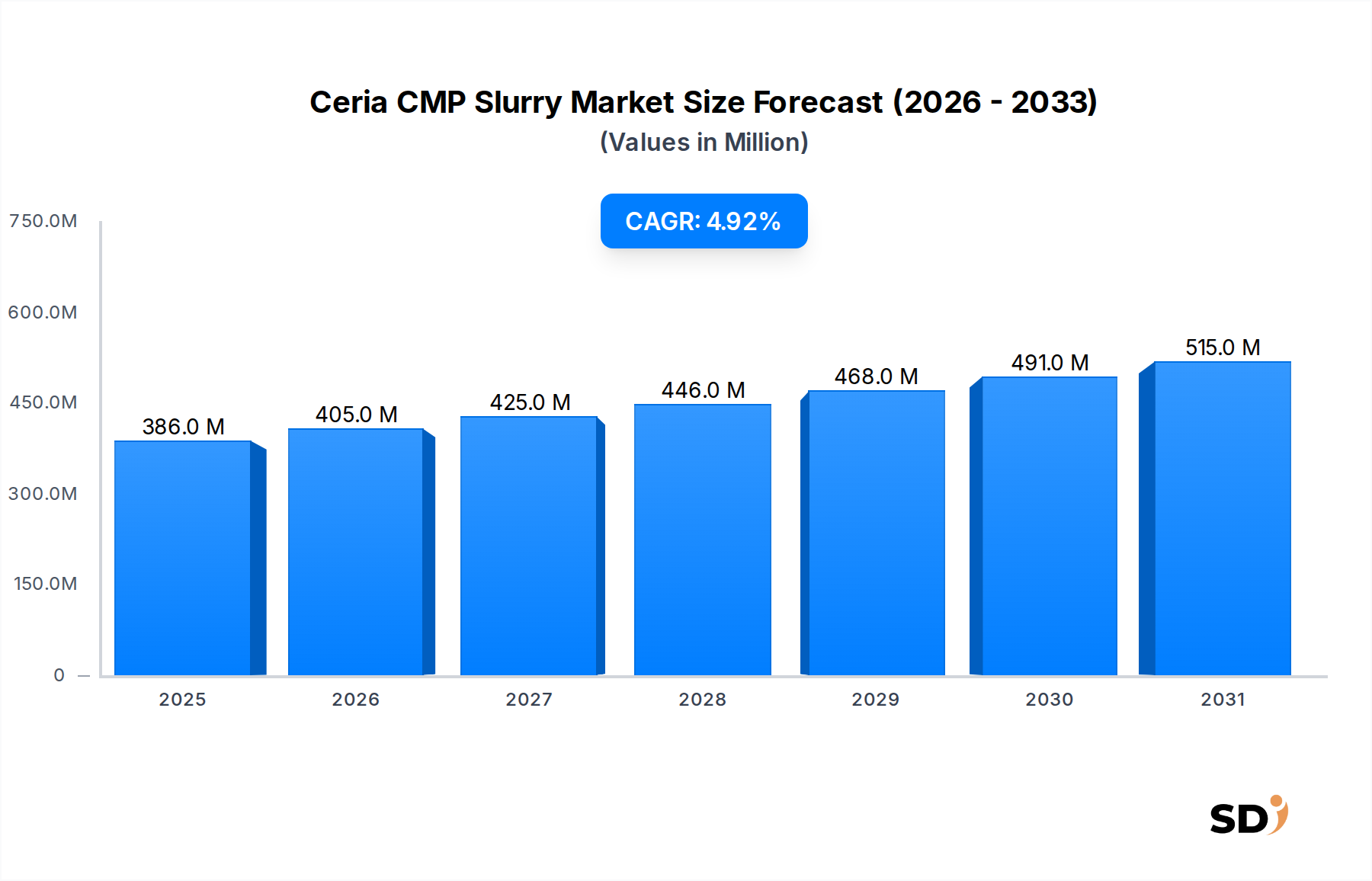

セリアCMPスラリー市場は、2025年の3億8,628万ドルから2034年には推定5億9,696万ドルへと力強い拡大を遂げており、予測期間中の年平均成長率(CAGR)は4.91%を示しています。この顕著な成長軌道は、主に高度な半導体デバイスへの絶え間ない需要によって推進されており、チップ製造におけるますます厳格な平坦化要件が必要となっています。FinFETおよび3D NANDアーキテクチャを含む最新集積回路(IC)の複雑なジオメトリは、最小限の欠陥で超平坦な表面を要求し、これはセリアベースの化学機械研磨(CMP)スラリーによって正確に対応される要件です。基盤となるマクロトレンドには、デジタルトランスフォーメーションの世界的な急増、5G技術の普及、人工知能(AI)および機械学習(ML)アプリケーションの拡大、そして自動車エレクトロニクス分野の成長が含まれます。これらのセクターは collectively、より広範な 半導体製造市場の成長を促進し、高性能CMP消耗品の需要に直接影響を与えています。

セリアCMPスラリーは、誘電体層、特に酸化シリコンの研磨、および半導体製造における基本的なステップであるシャロー・トレンチ・アイソレーション(STI)用途に不可欠です。市場のダイナミズムは、化学機械研磨市場技術の進歩にも影響されており、スラリー配合、粒子径分布、および化学添加剤におけるイノベーションは、性能を最適化し欠陥を削減するために継続的に求められています。より微細なプロセスノード(例:7nm、5nm以下)への継続的な移行は、高度に選択的で効率的な研磨ソリューションの必要性を激化させ、それによってセリアスラリーの不可欠な役割を固めています。さらに、先進パッケージング市場の成長はもう一つの重要な推進要因であり、複数のチップをコンパクトなパッケージに統合するには、信頼性の高い相互接続と熱管理を保証するための正確な平坦化ステップが必要です。競争環境は、製品イノベーション、戦略的パートナーシップ、および需要拡大に対応するための能力拡張に焦点を当てた既存プレーヤーによって特徴づけられます。地域的な成長は、半導体ファウンドリおよびアウトソース型アセンブリ・テスト(OSAT)業務における同地域の支配力により、アジア太平洋地域に顕著に集中しています。セリアCMPスラリー市場の見通しは、エレクトロニクス産業の構造的成長と、高性能で費用対効果の高い平坦化ソリューションの必要性によって支えられ、非常にポジティブなままです。ステークホルダーは、セリアが重要な構成要素であり、サプライチェーンの安定性と価格戦略に影響を与えるため、希土類元素市場の動向を注意深く観察しています。

包括的なセリアCMPスラリー市場の中で、コロイドセリアスラリー市場セグメントは、予測期間中に支配的な収益シェアを占め、その力強い成長軌道を維持すると予想されます。コロイドセリアスラリーは、通常数十から数百ナノメートルの範囲の、非常に安定した、よく分散されたセリアナノ粒子によって特徴づけられます。この微細な粒子径分布と最適化された表面化学は、優れた平坦性、低い欠陥率、および高い除去率を提供し、高度な半導体製造プロセスに特に適しています。その有効性は、シャロー・トレンチ・アイソレーション(STI)CMP、層間絶縁膜(ILD)CMP、および金属前絶縁膜(PMD)CMPなどの重要な用途で特に顕著であり、デバイスの性能と収率にとって、最小限の傷やディッシングで超平坦な表面を達成することが最も重要です。

コロイドセリアスラリーの優位性は、最新集積回路の縮小する特徴サイズと増大する複雑さに不可欠な、正確で制御された研磨を提供する能力に由来します。チップメーカーが7nm、5nm、さらには3nmノードへと小型化の限界を押し進めるにつれて、欠陥に対する許容度はわずかになります。コロイドスラリーは、その調整された粒子形態と洗練された安定化メカニズムにより、これらの厳格な要件を満たす独自の立場にあります。Resonac、Merck KGaA(Versum Materials)、AGCなどのセリアCMPスラリー市場の主要プレーヤーは、研究開発に多額の投資を行い、特定の誘電体材料およびプロセスパラメータにカスタマイズされた製品ポートフォリオを提供するコロイドセリア配合を改良しています。これらの企業は、次世代CMPの課題に対処できる独自の(約1,800億円)スラリーソリューションを開発するために、主要なファウンドリおよび統合デバイスメーカー(IDM)市場と協力することがよくあります。焼成セリアスラリー市場は、依然として重要ですが、より要求の少ない用途や、積極的な除去率が優先される特定の段階、またはコスト要因がより優勢な場合に役立つことが多いです。しかし、半導体製造市場における高性能と低欠陥率への傾向は、コロイド型を強く支持しています。

より広範なセグメント内でのコロイドセリアスラリー市場の継続的な成長は、添加剤化学における継続的なイノベーションによってさらに促進されています。界面活性剤、分散剤、pH調整剤などのこれらの添加剤は、スラリーの安定性、選択性、および全体的な研磨速度を制御する上で重要な役割を果たします。したがって、このセグメント内の競争環境は、スラリー配合と製造プロセスに関連する知的財産に激しく焦点を当てています。高度に専門化されたコロイドセリアスラリーの需要は、さまざまなウェーハサイズとデバイスアーキテクチャにわたって一貫した品質と性能を提供する能力を持つ技術的に高度なサプライヤーの間で市場シェアを統合すると予想されます。このセグメントの成長は、半導体ウェーハ研磨市場の継続的な進歩と、最先端チップ製造における完璧な平坦化への全体的な必要性と不可分に結びついています。

セリアCMPスラリー市場は、マクロ経済ドライバーと技術的必要性の融合によって大きく影響されています。主なドライバーは、多様な最終用途セクター全体での需要の高まりにより、以前の予測を上回ると予想される世界的な半導体製造市場の加速成長です。例えば、データセンター産業とクラウドコンピューティングインフラストラクチャの拡大、および5Gネットワークの急速な展開は、高性能メモリとロジックチップの未曾有の需要を牽引しています。これは、ウェーハスタート数の増加、ひいてはCMPスラリーの消費増加に直接つながります。もう一つの重要な要因は、FinFETやゲートオールアラウンド(GAA)トランジスタなどの先進ノード技術の採用と、デバイスの小型化への継続的な取り組みです。これらの複雑なアーキテクチャは、ウェーハあたりのCMPステップ数を増やし、各ステップでより細かい制御と低い欠陥率を必要とします。報告によると、高度なロジックウェーハあたりのCMPステップの平均数は、90nmノードの約15ステップから7nmノードの30ステップ以上に増加しており、化学機械平坦化市場ソリューションの需要を直接押し上げています。

さらに、先進パッケージング市場の力強い拡大は、重要な追い風となっています。2.5Dおよび3D ICスタッキング、ファンアウトウェーハレベルパッケージング(FOWLP)、チップレットなどの技術は、信頼性の高い相互接続と熱放散を保証するために、極めて平坦な表面を必要とします。セリアCMPスラリーは、これらの先進パッケージングプロセスにおける厳しい平坦性仕様を達成するために不可欠であり、多様な機能をコンパクトなフォームファクタに統合することを促進します。エッジデバイスでの人工知能(AI)、自律走行車、および洗練された消費者向けエレクトロニクスなどの新興アプリケーションの台頭は、高性能チップの必要性をさらに増幅させ、それによって統合デバイスメーカー市場、ひいてはセリアスラリーの需要を間接的に押し上げています。

しかし、市場は特定の制約にも直面しています。希土類元素市場、特に酸化セリウムの価格変動は、サプライチェーンリスクをもたらし、セリアスラリーの価格変動につながる可能性があります。希土類鉱業および加工に関する地政学的な緊張や環境規制は、原材料の入手可能性とコストに影響を与える可能性があります。さらに、超低欠陥率と新規材料に対する高選択性を達成するためにスラリー配合の複雑さが増すことは、研究開発コストを押し上げる可能性があります。研磨粒子や有害な化学物質をしばしば含む、使用済みCMPスラリーの環境への影響は、増大する課題です。より厳格な環境規制は、廃棄物処理とリサイクル技術への多額の投資を必要とし、スラリー添加剤市場およびより広範なセリアCMPスラリー市場のメーカーの運用コストを増加させる可能性があります。性能、費用対効果、および環境持続可能性のバランスをとることが、市場参加者にとっての主要な課題であり続けています。

セリアCMPスラリー市場は、確立されたグローバルな化学・素材大手と専門的な半導体材料サプライヤーの混合によって特徴づけられます。競争は、製品性能、一貫性、カスタマイズ能力、および技術サポートを中心に展開されます。

セリアCMPスラリー市場は、半導体産業のダイナミックな性質を反映して、技術的進歩、戦略的提携、および新製品の導入を通じて継続的に進化しています。

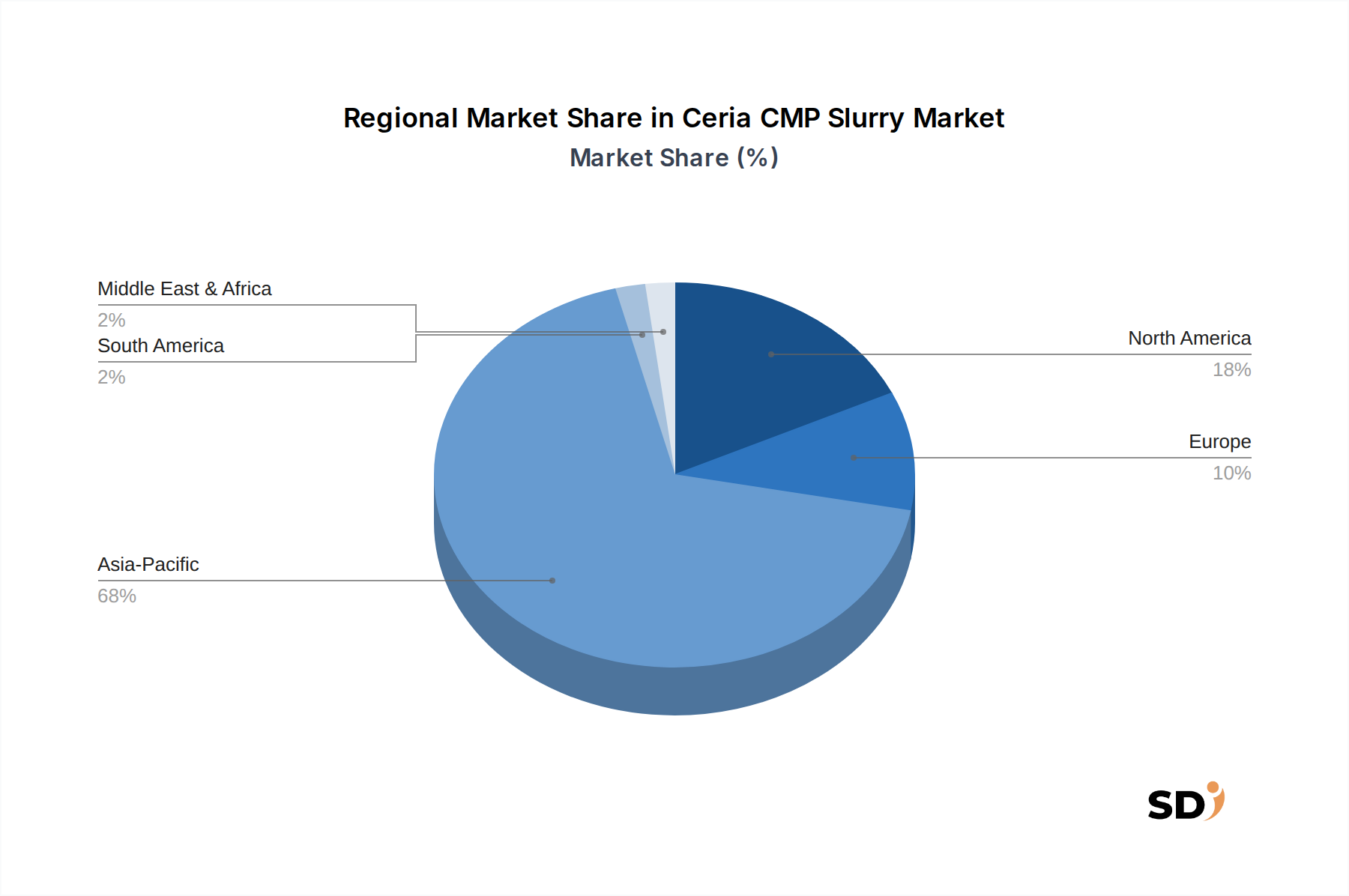

セリアCMPスラリー市場は、半導体製造能力の世界的な分布に大きく影響される、明確な地理的セグメンテーションを示しています。アジア太平洋地域は間違いなく支配的な市場であり、最大の収益シェアを貢献し、世界平均を大幅に上回る予想CAGRで最速成長地域になると予想されています。この支配力は、中国、韓国、台湾、日本などの国々における主要ファウンドリ、統合デバイスメーカー市場、およびアウトソース型半導体アセンブリ・テスト(OSAT)施設の集中に起因します。これらの国々は、高度なチップ製造の最前線にあり、半導体ウェーハ研磨市場やSTI CMPを含むさまざまな用途で高性能セリアCMPスラリーの巨大な需要を牽引しています。

北米とヨーロッパは、安定した成長を伴う成熟した市場を表しています。北米では、主要なテクノロジー企業と研究開発センターの存在が、半導体設計とプロセス技術における継続的なイノベーションを促進し、高度なセリアスラリーの需要を維持しています。製造拠点はアジアに比べて小さいですが、同地域は高価値で特殊なチップ製造に焦点を当てています。同様に、ヨーロッパは装置と材料の主要プレーヤーを収容しており、ドイツやフランスなどの国々が半導体研究と特定のニッチ製造セグメントで役割を果たしています。両地域とも、アジア太平洋地域と比較して遅いペースではありますが、世界のセリアCMPスラリー市場に貢献すると予想されます。

中東・アフリカおよび南米地域は、現在セリアCMPスラリー市場のより小さなシェアを占めています。これらの地域での成長は、主に新興または拡大中のエレクトロニクス製造セクターによって推進されており、しばしばアセンブリまたはそれほど高度でないチップ製造に焦点を当てています。しかし、デジタルインフラストラクチャと地域製造イニシアチブへの投資の増加は、将来の成長を促進する可能性があります。例えば、いくつかの新興市場は国内の半導体能力に投資しており、これはセリアスラリーを含む化学機械平坦化市場ソリューションの新しい需要につながる可能性があります。全体として、世界の半導体産業の構造は、大幅な製造能力を持つ地域がセリアCMPスラリーの主要な需要センターであり続けることを保証しており、アジア太平洋地域は、その比類のない規模と先進プロセス技術への継続的な投資により、その主要な地位を維持しています。さまざまな地域での半導体製造市場の急速な発展は、セリアスラリー消費の重要な決定要因であり続けています。

セリアCMPスラリー市場における顧客セグメンテーションは、主に半導体製造事業の種類と規模、および特定の用途要件を中心に展開されます。主要なセグメントには、統合デバイスメーカー(IDM)、ファウンドリ、およびアウトソース型半導体アセンブリ・テスト(OSAT)プロバイダーが含まれます。IntelやSamsung(ファウンドリ事業も運営)などのIDMは、自社のチップを設計、製造、多くの場合パッケージ化します。彼らの購買行動は、独自のパフォーマンス、収率最適化、および長期供給契約への強い重点によって特徴づけられます。彼らは、独自のプロセスフローとデバイスアーキテクチャに一致する、高度にカスタマイズされたセリアスラリー配合を求めることが多く、パフォーマンスと知的財産が重要である場合には、価格感応度が低いことを示しています。統合デバイスメーカー市場は、最先端のロジックおよびメモリ製造の複雑さを処理できるスラリーを要求します。

TSMCやGlobalFoundriesなどのファウンドリは、さまざまなファブレス設計企業のためにチップを製造しています。彼らの購入決定は、複数の顧客設計にわたる汎用性、高量産における一貫したパフォーマンス、および厳格なプロセス制御の必要性によって推進されています。価格パフォーマンス比は重要ですが、多様な顧客の歩留まりを確保するためには、信頼性と技術サポートも同様に重要です。彼らは、幅広い適用性と予測可能な結果を提供するコロイドセリアスラリー市場ソリューションを積極的に求めています。主にパッケージングとテストに焦点を当てているOSATプロバイダーも、一部のウェーハレベル処理を実行しており、これにはCMPが必要になる場合があります。彼らの購買行動は、特にバンプ形成やリディストリビューション層平坦化など、先進パッケージング市場の特定のタスクのための、効率的で高スループットのスラリーに焦点を当てた、非常に価格に敏感です。

すべてのセグメントにわたる購入基準には、除去率、選択性(一方の材料をもう一方よりも速く研磨する能力)、欠陥率(例:微細傷、ディッシング、エロージョン)、スラリーの安定性、および賞味期限が含まれます。環境コンプライアンスと廃棄コストも、調達決定にますます考慮されています。価格感応度は大きく異なります。IDMと高度なファウンドリは、わずかなコスト削減よりもパフォーマンスと収率を優先しますが、小規模なファウンドリとOSATは、価格をより意識する場合があります。調達チャネルは通常、スラリーメーカーからの直接販売を含み、多くの場合、オンサイトサポートを提供する専用のテクニカルサポートチームが付属しています。新しいプロセスノードや材料のために配合を共同最適化するために、スラリーサプライヤーがチップメーカーとプロセス開発サイクルの早い段階で緊密に協力するという共同開発への顕著なシフトがあります。これは、半導体製造市場における複雑な相互依存関係を反映しています。

セリアCMPスラリー市場は、持続可能性と環境・社会・ガバナンス(ESG)基準に関連する、ますます厳格な精査と進化する圧力に直面しています。特に廃水排出と有害廃棄物管理に関する環境規制は、世界中でますます厳しくなっています。使用済みCMPスラリーには、研磨粒子(セリア)、残留化学物質(酸、塩基、酸化剤)、および研磨された材料の汚染物質が含まれており、適切に処理されない場合、重大な環境問題を引き起こします。これには、高度な廃水処理技術とスラッジ処理への大幅な投資が必要であり、スラリーメーカーと半導体ファブの両方の運用コストに影響を与えます。循環経済への推進は、スラリーのリサイクルと、使用済みスラリーからのセリアやシリコンなどの貴重な材料の回収の研究を推進していますが、これは広範な化学機械平坦化市場にとっては技術的に困難で経済的に黎明期にとどまっています。

炭素目標と気候変動イニシアチブも製品開発に影響を与えています。メーカーは、スラリーの製造、輸送、および使用に関連する炭素排出量を削減するよう圧力を受けています。これには、エネルギー効率のための製造プロセスの最適化と、輸送排出量を最小限に抑えるための地域生産の検討が含まれます。特にセリア(希土類元素市場からの)の原材料の調達は、希土類が豊富な地域における採掘慣行、土地劣化、および社会的影響に関する懸念から、激しいESG精査の対象となっています。企業は、責任ある調達とサプライチェーンの透明性を示すことがますます期待されています。

ESG投資家の基準は、市場参加者に持続可能性を中核的な事業戦略に統合するよう求めています。これは、化学的酸素要求量(COD)が少なく、重金属含有量が少なく、生分解性または毒性の低いスラリー添加剤市場コンポーネントの使用を含む、より環境に優しいスラリー配合への要求につながります。研磨効率を高める(したがって、全体的な材料消費を削減する)ことを可能にする、節水型CMPプロセスまたはスラリーの開発などのイニシアチブが勢いを増しています。これらの圧力は、製品開発を「グリーン」または「持続可能な」セリアスラリーへと再形成しており、半導体製造市場全体で、材料選択、プロセス最適化、および廃棄物管理戦略に影響を与えています。セリアCMPスラリー市場における長期的な実行可能性と競争優位性は、企業がバリューチェーン全体で強力なESGパフォーマンスを革新し、実証できる能力にますます依存するようになります。

日本のセリアCMPスラリー市場は、国内の強力な半導体製造能力と、高度なエレクトロニクス製品への継続的な需要に支えられています。市場規模は、世界的な半導体市場の成長と、AI、5G、IoTなどの先端技術の普及というマクロ経済的トレンドと密接に関連しています。日本経済は、技術革新と高品質な製品への重点を特徴としており、これは、最先端の半導体製造プロセスに不可欠な高性能CMPスラリーの需要を促進します。市場の成長は、年平均成長率(CAGR)が世界平均と同程度か、それ以上になる可能性があります。国内の主要企業としては、Resonac(旧JSRと東レの統合による)や、AGC(旭硝子)などが挙げられます。これらの企業は、長年にわたり培ってきた材料科学と化学技術の専門知識を活かし、日本の半導体メーカーの厳しい要求に応えるセリアCMPスラリーを開発・提供しています。特にResonacは、CMPスラリー分野でグローバルに展開しており、日本国内の主要な半導体ファウンドリやIDMに不可欠なサプライヤーとなっています。

日本のCMPスラリー市場に関連する規制や基準は、主に半導体製造プロセスの品質と安全性を確保することに焦点を当てています。具体的には、ISO 9001などの品質管理システム、および環境マネジメントシステム(ISO 14001)が、製造プロセス全体で遵守されることが期待されます。また、化学物質の管理に関しては、化審法(化学物質の審査及び製造等の規制に関する法律)や安衛法(労働安全衛生法)に基づき、使用される化学物質の安全性と環境への影響が評価・管理されています。これらの規制は、製品の安全性と持続可能性を保証する上で重要な役割を果たします。

日本の消費者の行動パターンは、高品質、高信頼性、そして長期的な持続可能性を重視する傾向があります。半導体製造においては、サプライヤーとの緊密な連携と、カスタマイズされたソリューションの提供が重視されます。納期厳守と安定した供給能力も、購買決定における重要な要素です。流通チャネルは、主にメーカーから直接、または信頼できる代理店を経由して行われます。技術サポートとアフターサービスも、顧客満足度を高める上で不可欠な要素と見なされています。市場の専門家は、日本のセリアCMPスラリー市場は、継続的な技術革新と、地域における半導体製造能力への戦略的投資によって、今後も堅調な成長を続けると予測しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.91% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論では、調査全体の約75%を占める一次調査を最重要視しています。この堅牢なアプローチにより、セリアCMPスラリーバリューチェーン全体にわたる主要なステークホルダーから、リアルタイムでニュアンスに富んだ独自のデータを直接収集できます。一次面談は、質的な洞察と定量的なデータポイントの両方を含む構造化されたアンケートを通じて実施され、初期の調査結果に基づいて反復的に改良されます。

一次調査の主な参加者は以下の通りです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロセスエンジニアリング責任者 | 30% |

| プロダクトマネージャー/研究開発ディレクター(スラリー製造) | 25% |

| サプライチェーン/調達ディレクター | 25% |

| 材料科学者/シニアリサーチャー | 20% |

| Company Type | Representation (%) |

|---|---|

| セリアCMPスラリーメーカー | 35% |

| 半導体ファウンドリ/IDM | 30% |

| 原材料サプライヤー(酸化セリウム) | 15% |

| CMP機器メーカー | 10% |

| 特殊化学品販売業者 | 10% |

二次調査は、方法論の残りの25%を占め、市場理解、一次洞察の検証、および主要な市場トレンドの特定のための基盤となります。この段階では、信頼できる権威ある情報源からの広範なデータ収集が含まれ、独自性と客観性を維持するために、他の市場調査ウェブサイトは厳密に除外されます。当社の情報源は以下の通りです。

当社の市場規模および予測方法論は、包括的なカバレッジと精度を保証するために、トップダウンアプローチとボトムアップアプローチの両方を統合し、マルチレベルデータトライアンギュレーションによって補完されます。トップダウンアプローチでは、マクロ経済要因、半導体業界全体の成長、および高レベルなCMP採用トレンドに基づいた総市場規模を推定し、それを個々の製品タイプ、セリア含有量、粒子サイズ、アプリケーション、および最終用途産業に細分化します。

ボトムアップアプローチは、一次面談によって検証された、詳細なデータポイントから市場規模を構築することに焦点を当てています。セリアCMPスラリー市場におけるボトムアップ市場規模算出に活用される主要な指標および変数は以下の通りです。

マルチレベルデータトライアンギュレーションには、さまざまな一次および二次情報源から得られたデータポイントの比較と相互検証が含まれます。これには、需要側(最終使用者消費)データと供給側(メーカー生産/販売)データの相互参照、競合インテリジェンスの分析、および半導体製造における世界経済指標および技術進歩との整合性が含まれます。

データの一貫性と信頼性に対する当社のコミットメントは最重要です。当社は、継続的な検証サイクルを通じて厳密に維持される、85%を超える推定データ精度レベルを保証します。すべてのデータおよび分析は、シニアアナリストおよび対象分野の専門家が関与する多段階の品質管理プロセスを経ます。さらに、当社のレポートは購入日まですべて動的に更新されるため、クライアントは最新の市場インサイトを受け取ることができ、最新の業界開発、技術シフト、およびマクロ経済的影響を反映します。この反復的な検証および更新プロセスは、不一致を最小限に抑え、当社の市場インテリジェンスの戦略的価値を高めます。

デジタルトランスフォーメーションの加速と半導体業界の回復力により、セリアCMPスラリー市場は持続的な需要を経験しました。長期的な構造的シフトには、国内半導体生産能力への投資増加が含まれ、地域的なサプライチェーンのダイナミクスに影響を与えています。この成長は、4.91%のCAGR予測を支持しています。

イノベーションは、スラリーの選択性向上、欠陥低減、および先端ノード向けの粒子サイズ最適化に焦点を当てています。研究開発トレンドには、厳格な半導体ウェハー研磨要件を満たすための改質セリアスラリー配合やナノメートルスケール粒子サイズの開発が含まれます。ResonacやMerck KGaAなどの企業がこの開発に積極的に取り組んでいます。

セリアCMPスラリー市場における購買トレンドは、半導体製造における厳格な品質要件とサプライチェーンの安定性によって推進されています。ファウンドリとIDMは、STI CMPやILD CMPなどのアプリケーションで一貫した製品性能を提供するサプライヤーを優先します。バイヤーは信頼できるパートナーを求めており、主要プレイヤー間の意思決定に影響を与えています。

セリアCMPスラリー市場規模は、2025年に3億8628万ドルと評価されています。半導体製造の拡大に牽引され、2034年まで年平均成長率(CAGR)4.91%で成長すると予測されています。

現在、広範囲にわたる破壊的な代替品は主流ではありませんが、代替研磨材料や新しいCMP技術の研究は続けられています。しかし、セリアベースのスラリーは、そのユニークな特性と確立された性能により、半導体ウェハー研磨などの重要なアプリケーションで依然として支配的です。市場は主に、完全な置き換えというよりは、セリア配合の進化を見せています。

グローバル化された半導体製造の状況を考慮すると、国際貿易の流れはセリアCMPスラリーの供給に大きく影響します。主要な生産者は、特にアジア太平洋から北米やヨーロッパへ、地域を越えてスラリーを供給することがよくあります。貿易政策や地政学的な要因は、AGCやSKCなどの企業の材料の入手可能性やサプライチェーンのロジスティクスに影響を与える可能性があります。