1. 規制環境はセラミックマイクロ流体チップ市場にどのように影響しますか?

規制フレームワーク、特に医療診断および製薬アプリケーションに関するものは、製品開発と市場参入に影響を与えます。ISO 13485などの基準への準拠は、アジレントやダナハーなどのメーカーにとって、製品の安全性と有効性を確保するために不可欠です。これらの基準は、設計と製造の要件を推進します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

セラミックマイクロ流体チップ

セラミックマイクロ流体チップSenior Research Analyst

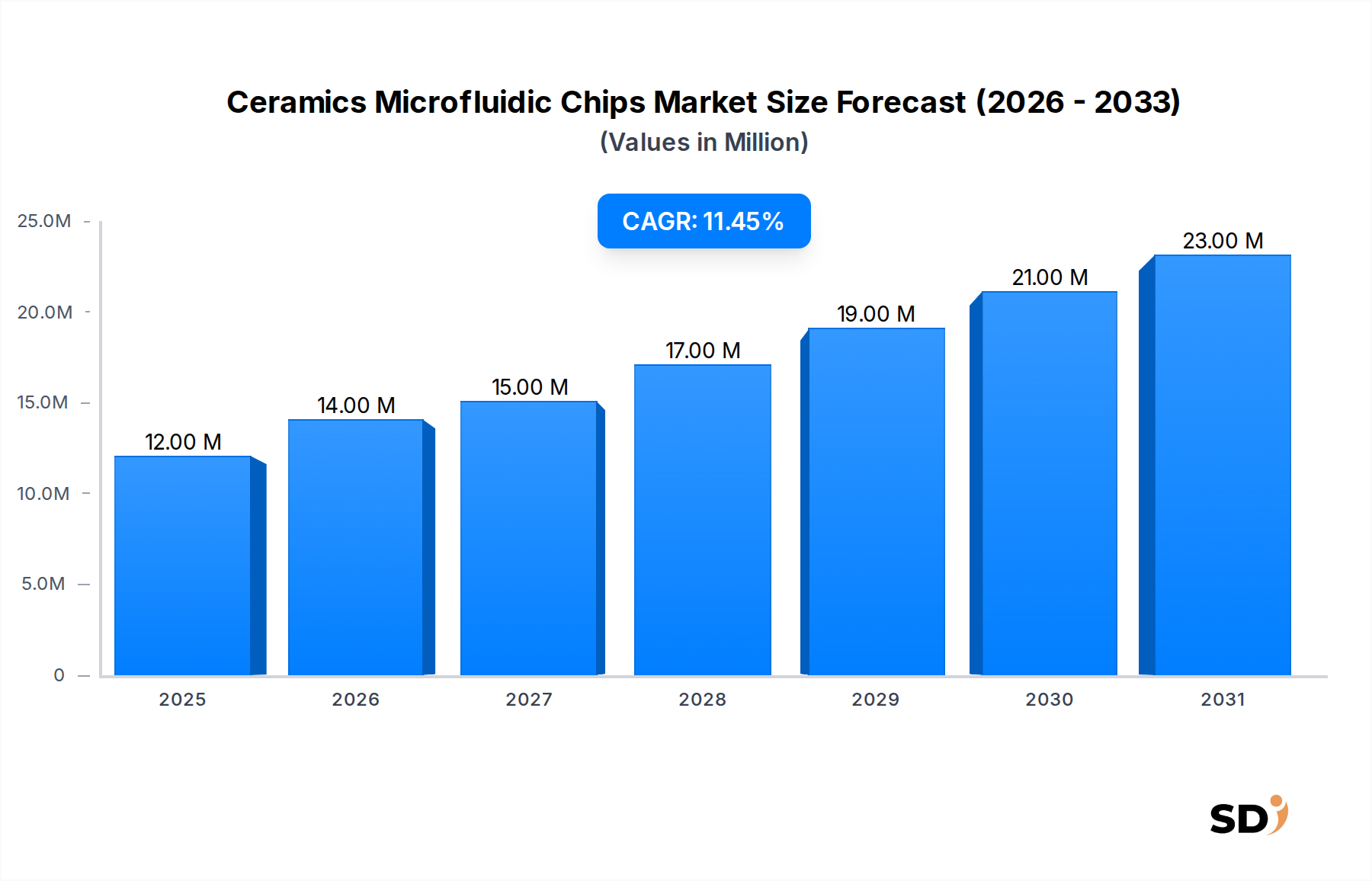

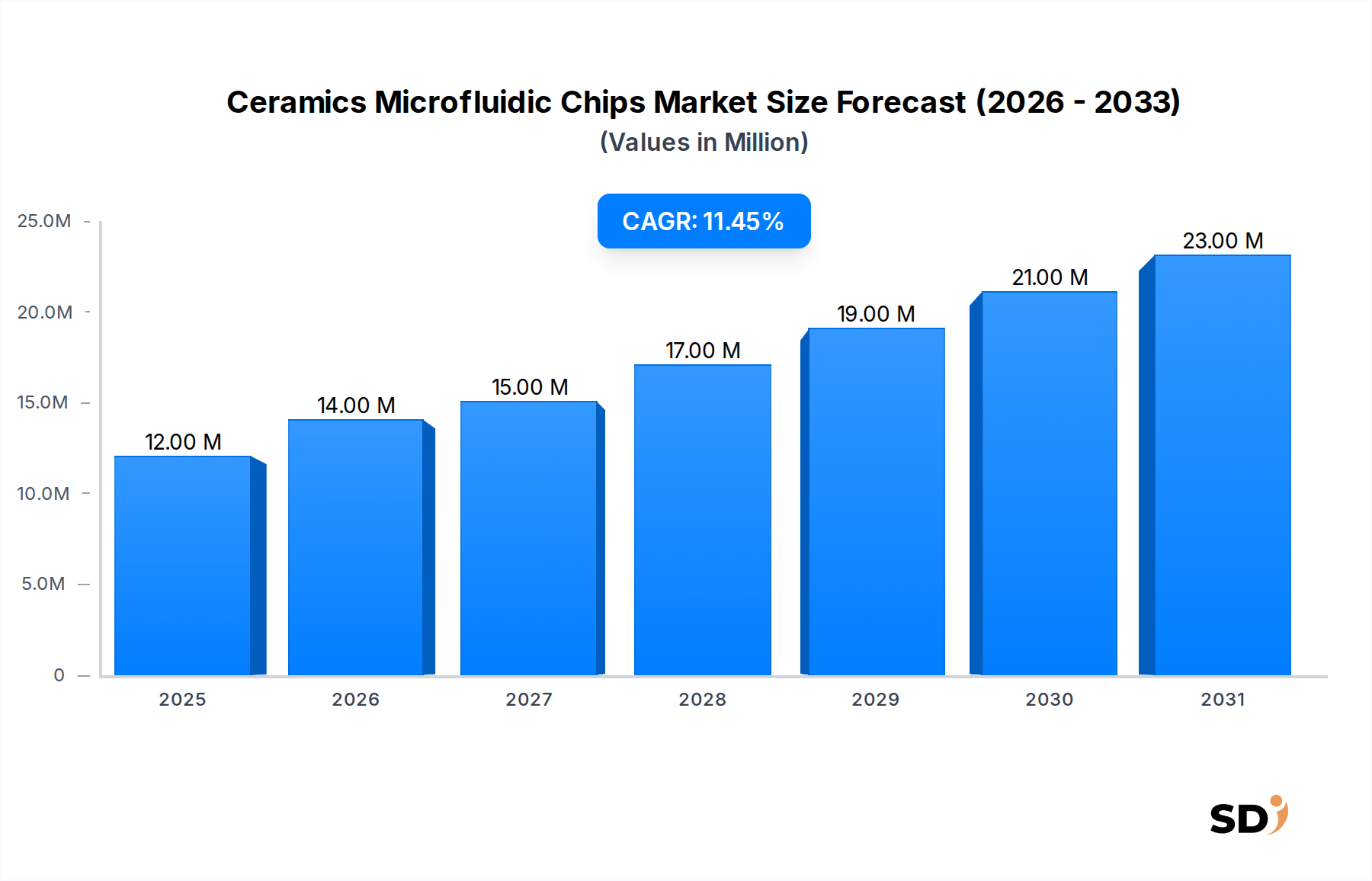

セラミックマイクロ流体チップ市場は、過酷なマイクロ流体用途におけるセラミック材料固有の利点に牽引され、堅調な拡大を経験しています。2022年に1,220万ドルと推定された市場は、予測期間中の11.5%という魅力的な年平均成長率(CAGR)を示し、2034年までに約4,460万ドルに達すると予測されています。この顕著な成長軌跡は、いくつかの重要な需要ドライバーとマクロ的追い風に支えられています。

最前線にあるのは、医療診断市場および製薬・バイオテクノロジー市場からの需要の増加が最重要です。セラミックマイクロ流体チップは、優れた化学的安定性、熱安定性、生体適合性を提供し、高精度診断アッセイ、創薬、およびオルガノイド・オン・ア・チップ市場モデルのような前臨床研究プラットフォームに不可欠です。小型化、ハイスループット、ポイントオブケア診断ソリューションへの推進は、従来の実験室手法がますます効率的なチップベースシステムに取って代わられるため、主要な触媒となっています。

より広範なマイクロ流体市場における技術的進歩、特にレーザーマイクロマシニングや低温同時焼成セラミックス(LTCC)などの製造技術は、セラミックチップの複雑性と機能性を向上させました。これらの進歩により、複雑な分析タスクに不可欠な高度なマルチチャンネル設計と統合機能の作成が可能になります。さらに、ラボ・オン・ア・チップ市場技術の研究および臨床設定での採用の増加は、堅牢で再利用可能で滅菌可能なコンポーネントの必要性から、需要を牽引し続けています。

市場成長に寄与するマクロ的追い風には、個別化医療への世界的な傾向が含まれます。これは、非常に特異的で正確な診断ツールを必要とし、世界中のライフサイエンス研究インフラへの投資の増加も含まれます。セラミックスの利点、つまり過酷な化学環境や高温に耐える能力は、化学合成用のマイクロリアクターチップ市場を含む特定のニッチ用途において、ポリマーまたはガラスの代替品よりも有利な立場にあります。先端セラミックス市場全体の拡大も、この専門分野におけるイノベーションとサプライチェーン開発をサポートするエコシステムを提供しています。初期の製造コストと材料の脆性が課題を提示する一方で、パフォーマンスと耐久性における長期的なメリットは採用を推進し続け、市場の肯定的な将来展望を確固たるものにしています。

医療診断市場のアプリケーションセグメントは、世界のセラミックマイクロ流体チップ市場における主要な収益源となっています。その優位性は、ポイントオブケア検査から複雑な臨床検査まで、臨床設定における高性能で信頼性が高く正確なマイクロ流体プラットフォームの重要な必要性によって主に推進されています。セラミックチップは、特に高い熱安定性、化学的耐性、生体適合性を必要とする診断アプリケーションにおいて、ポリマーやガラスのような代替材料よりも明確な利点を提供し、これにより、敏感な生体サンプルに対してより正確で再現性の高い結果が得られます。慢性疾患および感染症の世界的負担の増加と、早期かつ迅速な診断への重点の高まりは、直接的に高度な診断ツールの需要の増加につながっています。これは、DNAシーケンシング、タンパク質分析、細胞ベースの診断を含む多様なアッセイを処理できるセラミックマイクロ流体ソリューションの採用を促進します。

このセグメント内では、確立された医療機器メーカーから専門のバイオテクノロジー企業まで、診断業界の主要プレイヤーがセラミックマイクロ流体技術に積極的に投資しています。Bio-Rad LaboratoriesやAgilentのような企業は、より広範なポートフォリオを持っていますが、高度なマイクロ流体コンポーネントを統合または補完する製品を通じて、重要な貢献をしています。インビトロ診断市場の拡大と個別化医療の絶え間ない追求に支えられ、医療診断の市場シェアは上昇軌道を継続すると予想されます。セラミックチップの自動化されたラボ自動化市場システムへの統合は、その魅力をさらに高め、診断研究所のワークフローを効率化し、手作業によるエラーを削減します。このシェアの統合は、単一プラットフォームで複数の診断テストを実行できる多機能ラボ・オン・ア・チップ市場デバイスのトレンドによってもサポートされており、効率を高め、サンプル量を削減します。R&Dが小型化とアッセイの複雑さの限界を押し広げ続けるにつれて、セラミックスの不可欠な特性は、セラミックマイクロ流体チップ市場全体の医療診断市場アプリケーションの持続的な優位性を保証し、継続的な投資とイノベーションを引き付けます。

セラミックマイクロ流体チップ市場の軌跡は、強力なドライバーと固有の制約の収束によって大きく影響されており、11.5%のCAGRでその成長を形作っています。

ドライバー:

製薬・バイオテクノロジー市場および医療診断市場に最適です。例えば、マイクロリアクターチップ市場では、セラミックスはポリマー代替品を劣化させる動作温度と圧力に耐えることができ、高度な化学合成とプロセス強化を可能にします。ラボ自動化市場システムへの継続的な移行は、堅牢なマイクロ流体コンポーネントの需要を大幅に押し上げます。精密なチャネル設計のための精密製造能力を持つセラミックチップは、高密度統合と並列処理を促進します。このトレンドは、研究者や臨床医が、特にラボ・オン・ア・チップ市場アプリケーションにおいて、より迅速で、より効率的で、サンプルを節約する方法を求める中で、2022年の1,220万ドルから2034年の4,460万ドルへの市場成長予測に貢献する主要因です。インビトロ診断市場(IVD)ソリューションの必要性の高まりは、セラミックマイクロ流体プラットフォームの採用を牽引しています。セラミックチップが提供する信頼性と再現性は、これらの重要な分野での正確なデータ生成に不可欠であり、新規治療法と診断ツールの開発をサポートします。制約:

マイクロ流体市場セグメントと比較して市場規模が比較的小さいことに寄与しています。セラミックマイクロ流体チップ市場は、確立されたコスト効率の高い代替品であるガラスおよびポリマーマイクロ流体チップとの激しい競争に直面しています。多くの日常的またはそれほど要求の厳しくないアプリケーションでは、これらの材料はより低い価格帯で十分なパフォーマンスを提供し、より容易な製造を可能にするため、全体的なマイクロ流体市場の大きなシェアを占め、セラミックソリューションの浸透を高性能またはニッチな用途に限定しています。セラミックマイクロ流体チップ市場は、専門のマイクロ流体企業、多様な分析機器メーカー、材料科学企業が混在しています。競争環境は、製造技術、材料科学、およびアプリケーション固有のソリューションにおけるイノベーションによって形成されます。

最近のイノベーションと戦略的な動きは、セラミックマイクロ流体チップ市場のダイナミックな進展を強調しています。

LTCC技術市場の進歩により、複雑な多層セラミックマイクロ流体デバイスの製造が可能になり、高度な分析システムの統合能力が向上し、よりコンパクトな機器設計が可能になりました。マイクロリアクターチップ市場の応用範囲が工業化学処理および環境分析に拡大しました。医療診断市場ソリューションの共同開発のための重要な戦略的パートナーシップが発表されました。オルガノイド・オン・ア・チップ市場プラットフォームの作成が可能になり、前臨床薬物試験におけるより高い生理学的関連性が期待されます。インビトロ診断市場アプリケーションでの採用可能性が高まりました。ラボ自動化市場システムへの互換性と統合の容易さを向上させるための標準化されたセラミックマイクロ流体チップインターフェースプロトコルの導入。これにより、研究者や業界関係者にとって採用障壁を低減することを目指しています。セラミックマイクロ流体チップ市場は、主要な地理的地域全体で明確な成長パターンと需要ドライバーを示しており、2022年の全体的な1,220万ドルの市場および2034年までに予測される4,460万ドルに貢献しています。

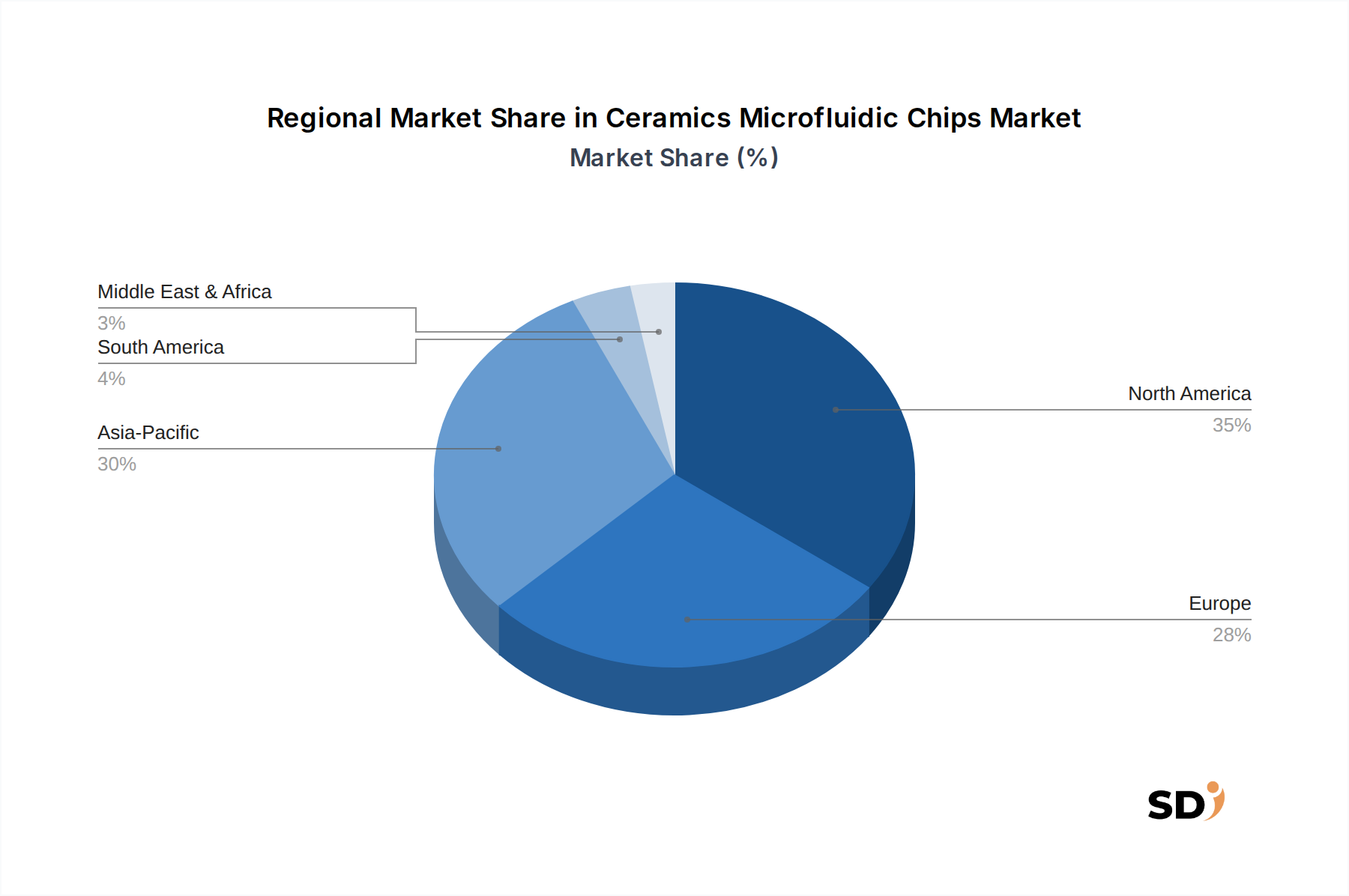

北米は、製薬・バイオテクノロジー市場の堅調さ、広範な研究開発資金、および高度な診断技術の普及により、セラミックマイクロ流体チップ市場において重要な収益シェアを占めています。特に米国は、高い医療費と主要市場プレイヤーの強力な存在感に牽引され、ラボ・オン・ア・チップ市場およびオルガノイド・オン・ア・チップ市場技術のイノベーションと商業化をリードしています。成熟した市場ではありますが、北米は既存のインフラと医療診断市場の進歩への継続的な投資を活用して、安定した成長率を維持しています。

ヨーロッパは、科学研究への強力な政府支援、確立されたバイオテクノロジーセクター、および高品質な医療機器を保証する厳格な規制枠組みによって特徴付けられる、もう一つの実質的な市場を形成しています。ドイツ、フランス、英国などの国々が最前線にあり、学術-産業間の協力がマイクロ流体市場の応用の限界を押し広げています。ヨーロッパは、耐久性があり化学的に不活性な材料への選好を反映して、マイクロリアクターチップ市場および高温化学分析用のセラミックチップの強力な採用国です。

アジア太平洋は、セラミックマイクロ流体チップ市場において最も急速に成長している地域として特定されています。この急速な拡大は、医療投資の増加、ライフサイエンス研究市場活動の拡大、および中国、日本、韓国、インドなどの国々での高度な製造能力への重点の高まりに起因しています。これらの人口の多い国々での手頃で効率的な診断ツールの需要の増加とインビトロ診断市場の拡大は、主要な需要ドライバーです。さらに、地方のバイオテクノロジー産業を育成するための政府のイニシアチブが、この地域の高いCAGRに大きく貢献しています。

中東・アフリカは現在、より小さな市場シェアを占めていますが、高い成長の可能性を示しています。この地域では、医療インフラへの投資が増加しており、高度な診断技術への意識が高まっています。需要は主に、医療システムを近代化し、疾病監視を改善し、環境監視能力を強化するための努力によって推進されており、製薬・バイオテクノロジー市場の初期段階ではあるが成長中の市場が、特殊なセラミックマイクロ流体ソリューションの将来的な機会を提供しています。

セラミックマイクロ流体チップ市場は、特に医療診断市場および製薬・バイオテクノロジー市場などの敏感な用途での広範な使用を考慮すると、製品の安全性、有効性、および品質を確保するために設計された、国内および国際的な規制枠組みの複雑な網の中で事業を展開しています。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、中国国家医薬品監督管理局(NMPA)などの主要な規制当局が重要な役割を果たしています。

米国では、診断または治療用途を目的としたセラミックマイクロ流体チップは、FDAの管轄下にあり、多くの場合、医療機器(クラスI、II、またはIII)またはインビトロ診断市場デバイスのコンポーネントとして分類されます。21 CFR Part 820(品質システム規則)への準拠および市販前承認または通知プロセス(例:510(k))が義務付けられています。ヨーロッパでは、体外診断用医療機器規則(IVDR 2017/746)および医療機器規則(MDR 2017/745)が極めて重要です。これらの規制は、臨床証拠、市販後監視、および技術文書に厳格な要件を課し、市場参入と製品保守の基準を引き上げています。特にIVDRは、パフォーマンススタディと製造業者の責任に関する要件を増加させることで、チップベースアッセイを含むインビトロ診断市場に大きな影響を与えました。国際標準化機構(ISO)などの国際標準機関も、大きく貢献しています。ISO 13485(医療機器—品質マネジメントシステム—規制目的のための要求事項)は、セラミックマイクロ流体コンポーネントを含む医療機器製造における品質管理のために世界中で採用されている重要な標準です。さらに、生体適合性に関連する標準(例:ISO 10993シリーズ)は、生体サンプルまたは組織に接触するセラミック材料にとって不可欠です。ヨーロッパでのIVDRの完全な施行などの最近の政策変更は、セラミックマイクロ流体チップ市場の製造業者が堅牢な臨床検証と品質システムにさらに投資することを奨励しており、開発コストが増加する可能性がありますが、認定製品に対する市場の信頼も強化しています。医療機器規制のグローバルな調和努力はプロセスを合理化することを目的としていますが、地域特有の要件は引き続き、個別化されたコンプライアンス戦略を必要としています。診断のためのラボ・オン・ア・チップ市場システムの利用が増加していることは、これらのチップが進化する規制の状況下でますます精査されていることを意味します。

セラミックマイクロ流体チップ市場は、材料と製造プロセスの特殊性から、独特の価格設定動向と固有の利益圧力を特徴としています。セラミックマイクロ流体チップの平均販売価格(ASP)は、一般的にポリマーまたはガラスの代替品と比較して高くなります。このプレミアムは、セラミックスの優れた材料特性、例えば極端な化学的安定性、高い熱安定性、優れた機械的強度によって正当化されており、これらは製薬・バイオテクノロジー市場およびマイクロリアクターチップ市場環境における要求の厳しい用途に不可欠です。特にカスタム設計のチップは、集中的なR&D、複雑な設計、および小ロット生産により、大幅に高い価格が設定されます。

バリューチェーン全体での利益構造は、先端セラミックス市場と精密工学の複雑さを反映しています。上流では、高純度アルミナ、ジルコニア、または窒化ケイ素の原材料コストは相当なものです。中流では、製造コストがASPの主な推進要因です。レーザーマイクロマシニング、マイクロフライス加工、低温同時焼成セラミックス(LTCC)、および熱間等方圧プレス(HIP)などの技術は、機械、高度に熟練した労働力、および厳格な品質管理への多額の資本投資を必要とします。これらのプロセスは、典型的なポリマー成形よりも遅く、より多くのリソースを消費するため、標準製品の製造利益を圧迫します。しかし、特殊な医療診断市場またはオルガノイド・オン・ア・チップ市場システムなどのパフォーマンスクリティカルな用途におけるセラミックチップの高付加価値は、これらのニッチセグメントでより健全な利益を可能にします。

主要なコストレバーには、特殊セラミック粉末のコスト、焼結プロセスのエネルギー集約性、およびチャネルエッチングとシーリングに必要な精度が含まれます。より広範な先端セラミックス市場の変動は、投入コストに直接影響を与える可能性があります。低コストのポリマーおよびガラス代替品からの競争圧力は、特にセラミック特性が厳密に必要とされない用途において、価格設定に継続的な圧力をかけています。セラミックマイクロ流体チップ市場の企業は、顧客が信頼性と耐久性にプレミアムを支払う意思があるハイエンドでパフォーマンス主導のアプリケーションに焦点を当てることで、これを緩和することがよくあります。バルク材料調達のための戦略的パートナーシップと、サイクルタイムと廃棄物を削減することを目的とした製造技術における継続的なイノベーションは、この特殊市場セグメントでの収益性の維持と向上に不可欠です。

日本のセラミックマイクロ流体チップ市場は、その高度な技術インフラ、厳格な品質基準、およびライフサイエンス分野への継続的な投資によって特徴づけられています。市場規模は、世界の市場動向と連動しながらも、国内の強力な学術研究基盤と、個別化医療および高精度診断への注力により、安定した成長が見込まれます。2022年の市場規模は、世界市場の成長率11.5%を背景に、国内の特定のセグメントでも同様の勢いを示していると推定されます。日本の製造業の強み、特に先端セラミックス技術においては、国内企業がグローバル市場で競争力を持つための基盤となっています。

日本国内では、島津製作所(Shimadzu Corporation)や日本電子(JEOL Ltd.)のような大手分析機器メーカーが、自社の機器に統合される形で、あるいは直接的なマイクロ流体チップソリューションとして、セラミックベースの製品を提供している可能性があります。これらは、ライフサイエンス研究や高度な臨床診断分野で、その精密さと信頼性から重用されています。また、これらの大手企業以外にも、高度なマイクロ流体技術に特化した中小企業や研究開発機関が、ニッチ市場で重要な役割を果たしています。

日本の規制環境においては、医療機器に関連する「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」(薬機法)が最も重要です。セラミックマイクロ流体チップが医療診断や治療用途に使用される場合、この法律に基づいた承認プロセスが必要となります。また、材料の品質や安全性に関しては、JIS(日本産業規格)などの関連規格が適用されることがあります。特に、生体適合性や化学的安定性が求められる用途では、これらの規格への準拠が必須となります。食品や環境関連の応用においては、それぞれ食品衛生法や環境関連法規が適用される場合があります。

日本の流通チャネルは、伝統的に専門商社や代理店を介したBtoB取引が中心ですが、近年では研究機関や企業への直接販売も増加しています。消費者の行動パターンとしては、製品の品質、信頼性、および技術的なサポートを重視する傾向があります。また、精密な研究開発や診断においては、小型化、ハイスループット、およびデータ精度が求められるため、これらの要求に応えるセラミックマイクロ流体チップへの需要は今後も高まるでしょう。例えば、12.2百万ドルの世界市場(2022年)のうち、日本市場は推定で数百万ドル規模と推測され、その成長は新規技術の導入や研究開発投資の拡大に連動していくと考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場分析の礎をなし、総研究努力の70-80%を占めます。この重要な段階では、バリューチェーン全体にわたる主要なステークホルダーへの広範かつ詳細なインタビューを行い、直接的な洞察を収集し、二次データを検証し、新たな市場トレンドを明らかにします。当社の構造化されたインタビュープロセスは、オープンエンドとクローズドエンドの両方の質問を活用し、包括的なデータ収集を保証すると同時に、探求的な議論を可能にします。参加者の選択は、多様な地理的地域と企業規模からの代表性を確保するために細心の注意を払ってキュレーションされています。

インタビューされた主要なステークホルダーには以下が含まれます:

一次インタビューに従事する企業は、通常、セラミックマイクロ流体チップのバリューチェーン内の以下のカテゴリーに分類されます:

| Stakeholder Role | Interview Share (%) |

|---|---|

| マイクロ流体R&Dディレクター | 30% |

| プロセスエンジニアリングヘッド、先端セラミックス | 25% |

| プリンシパルサイエンティスト、診断開発 | 25% |

| グローバルプロダクトマネージャー、ライフサイエンスツール | 20% |

| Company Type | Representation (%) |

|---|---|

| 特殊セラミック材料サプライヤー | 20% |

| マイクロ流体ファウンドリ/CMO (セラミック中心) | 25% |

| マイクロ流体プラットフォーム/システムインテグレーター | 20% |

| 先端製造装置メーカー | 15% |

| バイオテクノロジー/製薬R&D部門 (エンドユーザー) | 20% |

一次調査を補完する二次調査は、当社の方法論の20-30%を構成し、基礎データ、市場の状況、および検証ポイントを提供します。この段階では、公開文献、企業の年次報告書、投資家向けプレゼンテーション、および規制当局への提出書類の厳格なレビューが含まれます。当社は、信頼できる権威ある情報源のみを活用し、他の市場調査会社からのデータは厳密に回避します。当社の情報源には以下が含まれます:

.Gov 情報源からの出版物 (国立衛生研究所 (NIH)、欧州医薬品庁 (EMA)、米国食品医薬品局 (FDA) など) (医療機器規制、ライフサイエンス研究への資金提供、公衆衛生イニシアチブに関する洞察用)。すべてのデータは、購入日現在まで収集、相互参照、および更新されており、最新の市場インテリジェンスを保証します。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの両方を組み合わせており、包括的で堅牢な市場規模の計算を保証します。この多段階のデータ三角測量法は、さまざまな情報源と角度からの発見を相互検証します。

市場予測は、過去のデータ、現在の市場力学、技術進歩、および専門家の予測を組み込んだ高度な統計モデリング技術を使用して開発されます。

データ整合性への当社のコミットメントは最優先事項です。当社は85-90%の推定データ精度レベルを保証します。この高い精度レベルは、厳格な多段階品質保証プロセスを通じて達成されます:

規制フレームワーク、特に医療診断および製薬アプリケーションに関するものは、製品開発と市場参入に影響を与えます。ISO 13485などの基準への準拠は、アジレントやダナハーなどのメーカーにとって、製品の安全性と有効性を確保するために不可欠です。これらの基準は、設計と製造の要件を推進します。

投資は主に、セクターの11.5%のCAGRによって推進される新しい製造技術とアプリケーション分野の研究開発に向けられています。資金は、アルミナ (Al₂O₃) セラミックチップなどの材料の進歩と、迅速な診断のための複雑なラボオンアチップデバイスの開発をサポートします。Bio-Rad Laboratoriesなどの主要プレーヤーは、継続的にイノベーションに投資しています。

レーザーマイクロ加工、LTCC技術、マイクロミーリングなどの製造技術における革新は、チップの複雑さとパフォーマンスを向上させています。マルチチャンネルおよびネットワーク型チャンネル構造の進歩は、洗練された分析デバイスに不可欠な、サンプルスループットと統合を増加させます。これらの開発により、より正確な流体制御とセンシングが可能になります。

主要なセグメントには、素材タイプ、チップタイプ、製造技術、チャンネル構造、アプリケーション、エンドユーザーが含まれます。主要なチップタイプはラボオンアチップ (LOC) およびオルガンオンアチップデバイスであり、医療診断およびライフサイエンス研究で利用されています。アルミナ (Al₂O₃) セラミックチップは、その不活性と機械的強度により、主要な素材タイプです。

製薬会社、バイオテクノロジー企業、病院・診断研究所が主要なエンドユーザーを占めています。学術・研究機関や受託研究機関 (CRO) も、高度な研究開発やハイスループットスクリーニングのためにこれらのチップを利用して、大きく貢献しています。環境検査研究所は、成長分野です。

価格は、チップの複雑さ、素材タイプ(例:ジルコニア対アルミナ)、採用されている製造技術(例:フォトリソグラフィ対射出成形)、およびカスタマイズ要件によって影響されます。オルガンオンアチップなどのアプリケーション向けの高精度で特殊な設計は、よりシンプルなマルチチャンネルチップと比較して、通常、プレミアム価格になります。市場の競争環境もコスト構造に影響を与えます。