1. 2033年までの銀行セキュリティ市場の予測規模と成長率はどのくらいですか?

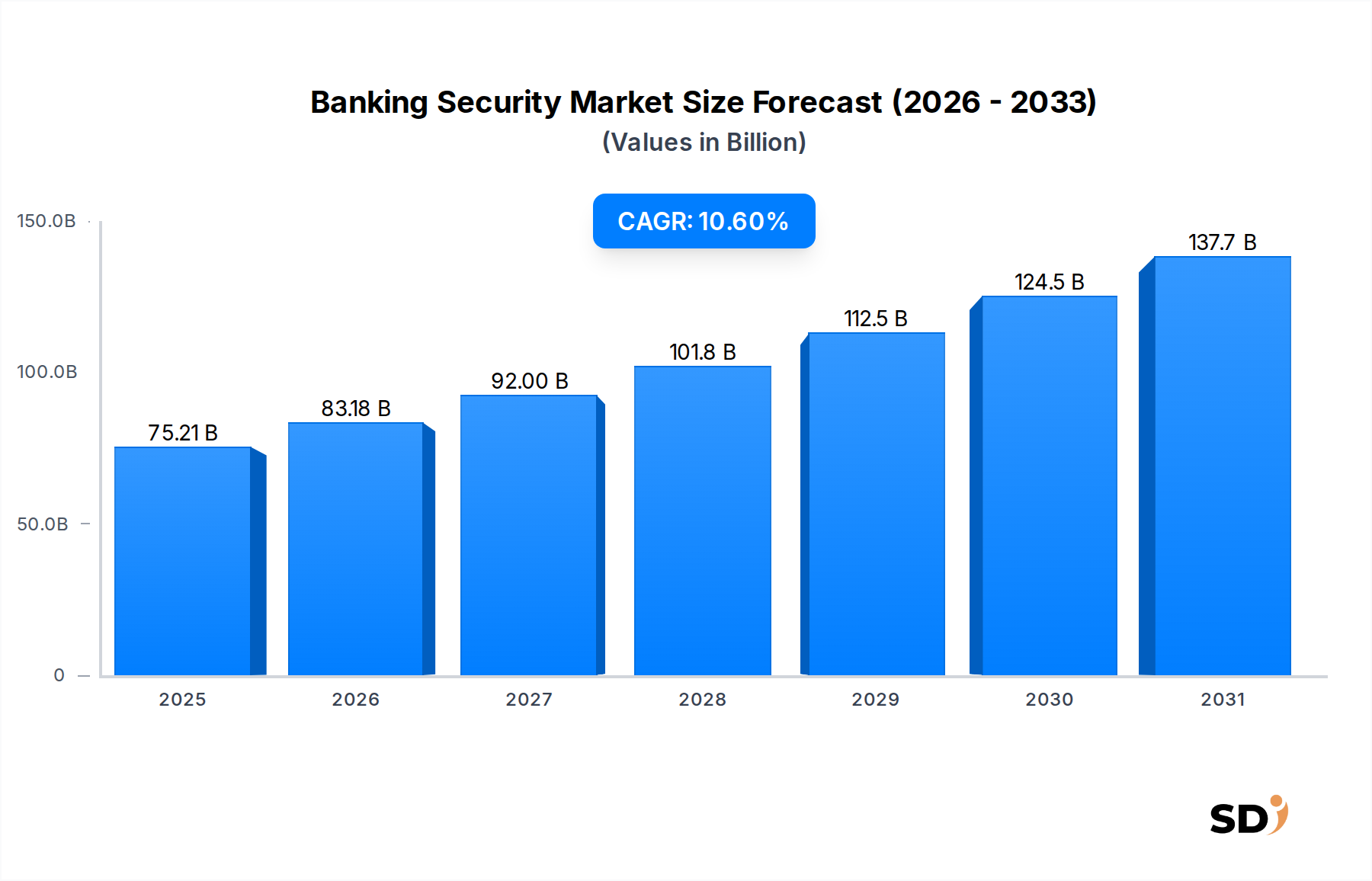

2025年に752億1000万ドルと評価された銀行セキュリティ市場は、2033年まで年平均成長率10.6%で成長すると予測されています。これは、予測期間中にセクターの評価額が大幅に拡大することを示しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

銀行セキュリティ

銀行セキュリティSenior Research Analyst

グローバル銀行セキュリティ市場は、脅威の増大、厳格な規制遵守、金融機関におけるデジタルトランスフォーメーションの加速に牽引される、重要かつ急速に拡大している分野です。2025年には推定752億1,000万ドルと評価されたこの市場は、予測期間中に10.6%という堅調な年平均成長率(CAGR)を示し、大幅な拡大が見込まれます。この成長軌道に基づき、市場は2034年までに約1,903億9,000万ドルに達すると予想されています。この堅調な拡大は、銀行セクターが高度なセキュリティソリューションへの依存度を高め、機密性の高い金融データ、顧客資産、および重要インフラを高度なサイバー脅威から保護することによって裏付けられています。ランサムウェア攻撃、フィッシング詐欺、データ侵害の蔓延は、銀行にプロアクティブおよびリアクティブなセキュリティ対策に相当なリソースを割り当てることを余儀なくさせています。さらに、クラウドベースのサービスの急速な採用とデジタルバンキング市場の拡大は、攻撃対象領域を広げ、従来の境界防御を超えた包括的なセキュリティフレームワークを必要としています。人工知能や機械学習などの最先端技術の統合は、脅威検出および対応能力の向上に不可欠であり、銀行セキュリティ市場の需要を促進しています。世界中の規制機関も、データ保護と運用回復力に関するより厳格な義務を課しており、金融機関はセキュリティ体制を継続的にアップグレードすることを余儀なくされています。これらの義務はしばしば、堅牢なIDおよびアクセス管理市場ソリューション、包括的な不正検出および防止市場システム、および高度なデータ損失防止市場技術を必要とします。オープンバンキングおよびAPI駆動型金融サービスへの移行は、セキュリティパラダイムをさらに複雑にし、相互接続されたエコシステムを保護するための革新的なソリューションを必要としています。さらに、国家支援および組織化されたサイバー犯罪シンジケートの高度化により、銀行はもはや機会的な攻撃から保護するだけでなく、高度に調整され執拗な脅威から保護されるようになっています。攻撃者と防御者の間のこの継続的な軍拡競争は、持続的な投資とイノベーションを保証し、銀行セキュリティ市場をより広範なサイバーセキュリティ市場の回復力のあるダイナミックなセグメントにしています。

IDおよびアクセス管理(IAM)セグメントは、銀行セキュリティ市場における最大かつ最も基本的なコンポーネントであり、相当な収益シェアを占めています。その優位性は、主にユーザーとデバイスのIDを検証し、機密性の高い銀行システムおよびデータへのアクセスを制御し、組織のデジタルエコシステム全体にわたってセキュリティポリシーを施行する上で、その重要な役割に起因しています。デジタルインタラクションが最重要視される時代において、堅牢なIAMソリューションは、顧客データを保護し、規制要件を遵守し、不正アクセスを防ぐことを目指す銀行にとって必須です。典型的な金融機関内のトランザクション、顧客アカウント、および内部従業員アクセスポイントの膨大な量は、洗練されたスケーラブルなIAMフレームワークを必要とします。これらのソリューションは、多要素認証(MFA)、シングルサインオン(SSO)、特権アクセス管理(PAM)、およびユーザープロビジョニング/デプロビジョニングなど、安全な環境の維持に不可欠な幅広い機能を含みます。ハイブリッドクラウド展開や地理的に分散したワークフォースによるIT環境の複雑化の増大は、集中化され自動化されたIDガバナンスの必要性をさらに増幅させています。この分野の主要プレーヤーであるOneSpanやIBM Corporationなどは、顧客と従業員の両方に対して、よりシームレスでありながら安全な認証体験を提供するために継続的に革新しています。例えば、高度な生体認証方法と行動分析は、ユーザーの利便性を損なうことなくセキュリティを強化するために、IAMプラットフォームにますます統合されています。デジタルバンキング市場の台頭は、特に、ユーザーを安全にオンボーディングし、デジタルIDを管理し、アカウント乗っ取り詐欺から保護できる顧客向けIAMソリューションの需要を促進しました。これらのシステムは、より広範な不正検出および防止市場戦略に不可欠であり、正当なユーザーになりすまそうとする悪意のあるアクターに対する最初の防御線として機能します。さらに、GDPR、CCPA、DORAなどの規制フレームワークは、強力なID検証とアクセス制御を明確に義務付けており、これによりIDおよびアクセス管理市場セグメントへの継続的な投資が促進されています。その大幅な市場シェアは、現在の必要性だけでなく、将来のセキュリティパラダイムのピボットとしての重要性の高まりでもあります。銀行がマイクロサービスアーキテクチャやAPI駆動型統合をますます採用するにつれて、個々のコンポーネントへのアクセスを段階的に制御および監視する能力が最重要になります。IAMセグメントは、継続的な適応型認証、強化された権限管理、および多様な環境にわたるIDファブリックオーケストレーションの必要性によって、その成長軌道を継続すると予想され、銀行セキュリティ市場全体の要としての地位を確固たるものにしています。

銀行セキュリティ市場は、進化するサイバー脅威ランドスケープとますます厳格化する規制上の必須事項という二重の力によって深く形作られています。主な推進要因は、金融機関を標的とするサイバー攻撃の高度化と量の増加です。業界レポートによると、金融セクターにおけるデータ侵害の平均コストは他の産業よりも著しく高く、コストはしばしば数百万ドルに達します。この財務的影響と深刻な評判の低下は、銀行に高度なセキュリティソリューションへの継続的な投資を余儀なくさせています。ランサムウェア、フィッシング、およびゼロデイエクスプロイトの蔓延は、しばしば銀行市場の人工知能を活用して脆弱性を突きますが、ダイナミックでプロアクティブなセキュリティ体制を必要とします。例えば、2023年の金融サービスセクターでは、前年比でユニークなマルウェア攻撃が30%増加し、執拗な脅威を浮き彫りにしています。もう一つの重要な推進要因は、クラウドコンピューティングの広範な採用、オンラインおよびモバイルバンキングサービスの拡大を含む、銀行セクターにおける急速なデジタルトランスフォーメーションです。顧客の利便性と運用効率を高める一方で、このデジタルの移行は同時に攻撃対象領域を拡大し、新たな脆弱性を生み出しています。例えば、マルチクラウドおよびハイブリッドクラウド環境への移行は、従来のオンプレミス境界外にあるデータとアプリケーションを保護するために、特殊なクラウドセキュリティ市場ソリューションを必要とします。さらに、顧客データをAPIを介してサードパーティプロバイダーと安全に共有することを含む、オープンバンキングイニシアチブの推進は、複雑な相互運用性と信頼の課題をもたらし、堅牢なネットワークセキュリティ市場フレームワークとAPIセキュリティゲートウェイをさらに要求します。

逆に、銀行セキュリティ市場の成長に対する大きな制約は、導入コストの高さと、多様なセキュリティシステムを既存のレガシーインフラストラクチャに統合する複雑さです。多くの金融機関は、近代的なサイバー脅威のために本質的に設計されていない時代遅れのシステムで運営されており、アップグレードと統合は費用がかかり、時間がかかります。熟練したサイバーセキュリティ専門家の継続的な世界的な不足は、この課題をさらに悪化させ、セキュリティ管理に関連する運用コストを押し上げています。さらに、攻撃ベクトルと防御ソリューションの両方における技術革新の急速なペースは、銀行が継続的な投資サイクルに直面することを意味し、小規模な機関が追いつくことを困難にしています。例えば、高度なセキュリティ情報およびイベント管理(SIEM)システムは比類のない脅威インテリジェンスを提供しますが、それらの展開と管理にはしばしば専門知識と多額の費用が必要となります。包括的なセキュリティとシームレスな顧客体験の維持とのバランスをとることは、過度に侵入的なセキュリティ対策がデジタルサービスへのエンゲージメントをユーザーから遠ざけ、デジタルバンキング市場の成長に影響を与える可能性があるため、もう一つの微妙な制約を提示します。

銀行セキュリティ市場は、確立されたテクノロジー大手や専門のサイバーセキュリティ企業が、包括的な保護を金融機関に提供するために競合する、ダイナミックな競争環境を特徴としています。市場は非常に競争が激しく、進化する脅威ランドスケープによって継続的なイノベーションが推進されています。

進化する脅威と規制の変更に先んじるために、金融機関とベンダーが努力を続ける中で、イノベーションと戦略的パートナーシップは銀行セキュリティ市場において絶え間なく続いています。いくつかの主要な進展が市場の軌道を浮き彫りにしています。

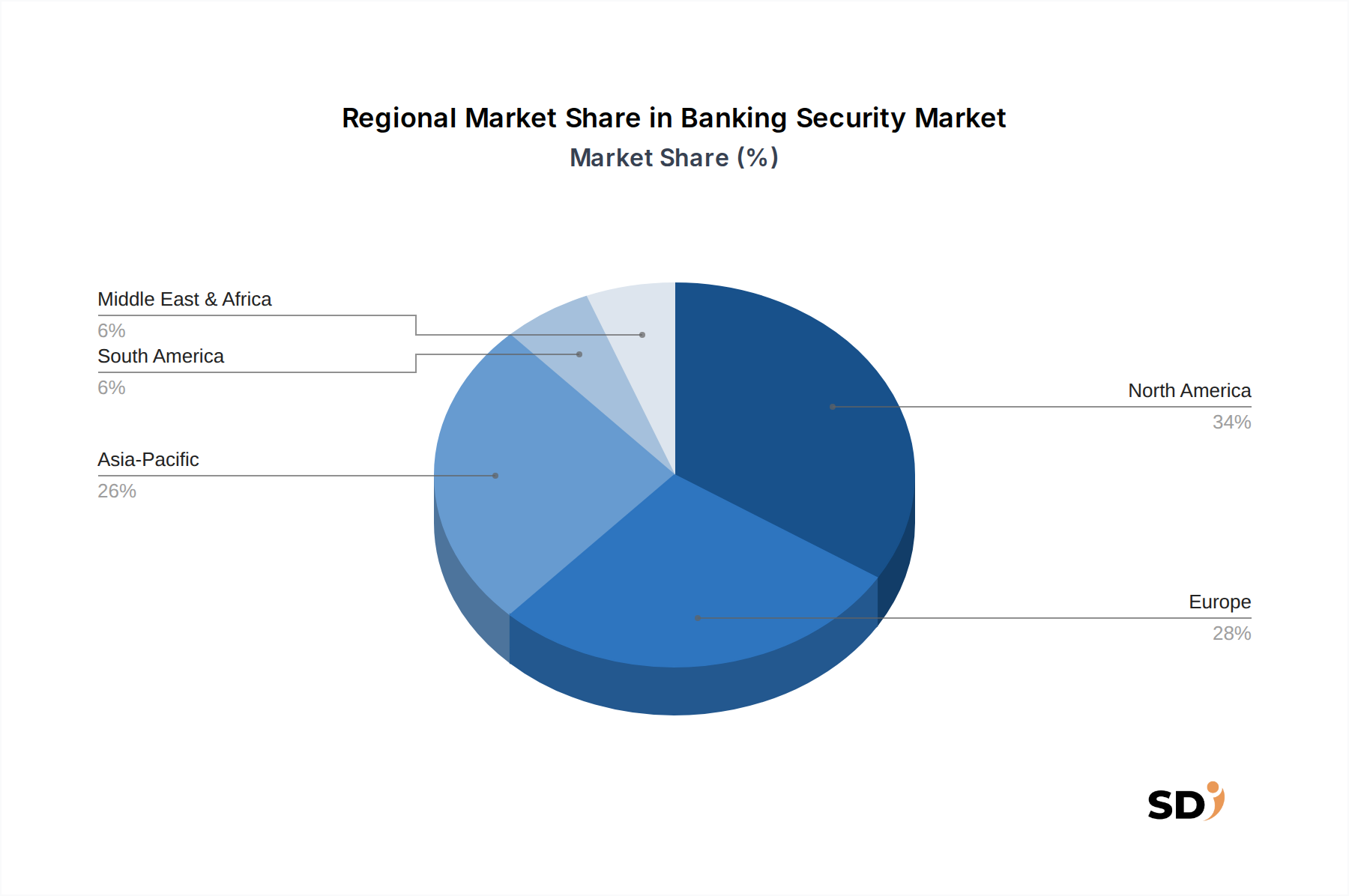

グローバル銀行セキュリティ市場は、デジタル採用率、規制環境、およびサイバー脅威の普及に影響される、さまざまな地域で特徴的な成長パターンと成熟度レベルを示しています。世界平均CAGRは10.6%ですが、地域力学は微妙な絵を示しています。

北米は、高度にデジタル化された金融セクター、洗練された脅威ランドスケープ、およびGLBA、PCI DSS、および新しい州固有のデータプライバシー法などの厳格な規制フレームワークに牽引され、銀行セキュリティ市場で最大の収益シェアを占めています。この地域でのAIや機械学習などの高度な技術の早期採用は、不正検出とプロアクティブな脅威インテリジェンスのために、その市場規模に大きく貢献しています。大手金融機関やテクノロジーに精通した消費者によるサイバーセキュリティ市場ソリューションへの高額投資は、その主要な地位をさらに強固なものにしています。特に米国は、IDおよびアクセス管理市場およびネットワークセキュリティ市場ソリューションへの強力な支出を示しています。

ヨーロッパは、金融エンティティに堅牢なセキュリティ対策を義務付けるGDPRやNIS2指令などの包括的なデータ保護規制に特徴付けられる、もう一つの成熟した市場を表しています。この規制上の圧力は、データプライバシーと回復力への強い重点とともに、銀行セキュリティ市場への継続的な投資を推進しています。成長は安定しているかもしれませんが、この地域はクラウドセキュリティ市場ソリューションと高度な脅威インテリジェンスプラットフォームの主要な導入者です。英国、ドイツ、フランスは、大規模な銀行セクターと金融サイバー犯罪との戦いにおける継続的な努力によって牽引される主要な貢献者です。

アジア太平洋は、特に高い推定CAGRを持つ、銀行セキュリティ市場で最も急速に成長している地域になると予測されています。この急速な拡大は、デジタルバンキング市場の爆発的な成長、スマートフォン普及率の向上、および中国、インド、ASEAN諸国などの国々でデジタル金融サービスを求める新興の中流階級によって推進されています。これらの市場が急速にデジタル化されるにつれて、サイバー攻撃の主要な標的となり、不正検出および防止市場およびデータ損失防止市場技術への実質的な投資が必要となります。金融包摂とデジタル決済を促進する政府のイニシアチブもこの成長に貢献していますが、規制の断片化が独自の課題を提示する場合があります。

中東・アフリカ(MEA)と南米は、銀行セキュリティ市場における新興市場を共同で表しています。これらの地域は、モバイルバンキングとフィンテックソリューションの採用が増加しており、大幅なデジタルトランスフォーメーションを経験しています。低いベースから開始していますが、初期のデジタルインフラストラクチャを保護し、進化するローカル規制を遵守する必要性が大幅な成長を推進しています。MEAのGCC諸国は、野心的なスマートシティとデジタル経済のイニシアチブにより、高度なセキュリティソリューションに多額の投資を行っています。同様に、南米のブラジルやアルゼンチンなどの国々では、デジタル決済エコシステムが拡大するにつれて、堅牢なセキュリティに対する需要が増加しています。これらの地域全体での主な需要ドライバーは、サイバー不正の発生率の増加を緩和しながら、デジタル金融サービスへの信頼を構築するという基本的な必要性です。

銀行セキュリティ市場は、純粋に技術的な考慮事項を超えて、より広範な倫理的および社会的影響を包含するように、持続可能性と環境、社会、ガバナンス(ESG)基準によってますます影響を受けています。環境的観点からは、大規模なデータセンターのエネルギー消費と銀行セキュリティインフラストラクチャをサポートするハードウェアが調査されています。金融機関は、よりエネルギー効率の高いセキュリティアプライアンスを採用し、データセンターに再生可能エネルギー源を使用し、「グリーンIT」プラクティスを実装してカーボンフットプリントを削減するように圧力を受けています。これには、オンプレミスソリューションよりも本質的に効率的である可能性のあるセキュリティ運用向けにクラウドリソースを最適化することが含まれます。社会的な観点からは、脅威検出と不正防止のための銀行市場における人工知能の責任ある使用が最重要です。これには、AIアルゴリズムがバイアスから解放され、個人のプライバシーを尊重し、意図せず特定の人口統計を不利にしないことを保証することが含まれます。セキュリティ対策が顧客データを収集および使用する方法の透明性は、一般の信頼を維持するために不可欠であり、事業運営のための社会的ライセンスに直接影響します。ガバナンスの側面は、おそらく銀行セキュリティ市場への最も直接的なリンクです。強力なデータガバナンス、堅牢なサイバーセキュリティフレームワーク、および倫理的なデータ処理は、金融機関のESG報告の中心的柱です。投資家は、銀行のサイバーセキュリティ回復力、データ侵害の履歴、およびプライバシー管理を、健全なガバナンスの主要な指標としてますます評価しています。この圧力はサプライチェーンにまで及び、銀行はセキュリティベンダーにも同様のESG基準を遵守するように要求し、ネットワークセキュリティ市場のハードウェアからクラウドセキュリティ市場のプロバイダーに至るまで、あらゆるものの調達決定に影響を与えます。重点は、金融資産を保護するテクノロジーも、より広範な企業の責任目標と整合していることを保証する、持続可能で倫理的に調達されたセキュリティソリューションへと移行しています。

銀行セキュリティ市場は、主にソフトウェア中心ですが、その回復力とコスト構造に影響を与える重要な上流の依存関係があります。この市場の「原材料」は、主に特殊なソフトウェアコンポーネント、ハードウェアインフラストラクチャ、そして最も重要なことに、熟練した人的資本で構成されています。暗号化ライブラリ、オペレーティングシステムのセキュリティパッチ、アプリケーションフレームワークなどのソフトウェアコンポーネントは、しばしば開発者やサードパーティベンダーのグローバルネットワークから調達されます。特定のオープンソースプロジェクトまたはプロプライエタリソフトウェアコンポーネントへの依存は、過去のソフトウェアサプライチェーン攻撃(例:SolarWinds)のインシデントで実証されたように、サプライチェーンリスクを導入します。これらの基本的なソフトウェアレイヤーでの脆弱性または侵害は、銀行セキュリティ市場全体に広範な影響を与える可能性があります。これらのソフトウェアコンポーネントの価格変動は、従来の原材料の変動よりも、ライセンス料、保守料、および特殊な開発人材の可用性に関連しています。さらに、ハードウェアインフラストラクチャは、しばしば隠されていますが、不可欠です。これには、サーバー、ネットワークデバイス(ファイアウォール、ルーター)、特殊なセキュリティアプライアンス(例:暗号化用のハードウェアセキュリティモジュール)、およびエンドポイントデバイスが含まれます。これらのコンポーネントの製造は、半導体、レアアース鉱物、および電子部品のグローバルサプライチェーンに依存しており、歴史的に地政学的な緊張、自然災害、およびパンデミックによる価格変動とサプライチェーンの混乱に直面しています。例えば、2021年から2023年にかけての世界的なチップ不足は、ネットワークおよびサーバーハードウェアの入手可能性とコストに影響を与え、銀行セキュリティ市場のアップグレードの展開スケジュールと予算に間接的に影響しました。調達リスクには、高保証ハードウェアの限られた数の専門ベンダーへの依存も含まれます。しかし、最大の「原材料」の課題は、高度なスキルを持つサイバーセキュリティ専門家の不足です。この人材不足は、給与の上昇圧力と専門家をめぐる激しい競争を生み出し、銀行がセキュリティ体制を実装、管理、および継続的に進化させる能力に影響を与えます。これらの専門家を雇用または維持する遅延は、IDおよびアクセス管理市場、不正検出および防止市場、およびその他の重要なセキュリティ運用の有効性に直接影響します。したがって、銀行セキュリティのサプライチェーンは、ソフトウェア、ハードウェア、および人的資本の複雑な相互作用であり、それぞれが独自の固有のリスクとダイナミクスを提示します。

日本の銀行セキュリティ市場は、成熟した経済と先進的な金融インフラストラクチャを反映しており、サイバー脅威の増大と規制要件の強化により、着実に成長しています。市場規模は、GDPの約2.5倍という日本の経済規模と、金融サービスにおけるデジタル化の進展を考慮すると、相当なものと推定されます。具体的な市場規模の数値は公表されていませんが、グローバル市場の成長率(10.6%)を参考にすると、日本市場も同様のペースで拡大していると見込まれます。日本の銀行セクターは、地域に根差した主要な銀行である三菱UFJフィナンシャル・グループ、三井住友フィナンシャルグループ、みずほフィナンシャルグループなどが中心となっており、これらの大手銀行は、最新のセキュリティソリューションに多額の投資を行っています。また、楽天銀行やPayPay銀行などのインターネット専業銀行や、各銀行のIT子会社も、セキュリティ戦略において重要な役割を果たしています。日本の規制フレームワークは、銀行セキュリティ市場において極めて重要です。金融庁(FSA)は、銀行のサイバーセキュリティと情報システムの安全性に関する監督を主導しており、リスク管理、インシデント対応、および情報開示に関する厳格なガイドラインを定めています。特に、サイバーセキュリティに関する「金融機関のサイバーセキュリティと情報システムの安全管理に関するガイドライン」や、個人情報保護法(APPI)は、データ保護とアクセス管理の重要性を強調しています。さらに、日本産業規格(JIS)は、ITセキュリティに関するさまざまな基準を提供しており、これらは銀行システムの実装において参照されることがあります。日本の金融機関は、伝統的に、直接販売チャネルと、銀行が直接管理するIT部門を通じたシステム統合を重視しています。しかし、近年では、サイバーセキュリティベンダーとの直接契約や、SI(システムインテグレーター)を介したソリューション導入も一般的になっています。消費者行動としては、日本は世界的に見ても高い信頼性と安全性を金融サービスに求めており、不正行為やデータ漏洩に対する懸念が非常に大きいです。そのため、多要素認証、生体認証、および高度な不正検出システムなどのセキュリティ機能は、顧客の採用を促進する重要な要素となっています。円安の影響などを考慮すると、市場規模は数百億円から数千億円規模と推定されます。この市場は、技術革新とサイバー脅威の進化に対応するため、今後も継続的な成長と高度化が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「銀行セキュリティ、ソリューションタイプ別(IDおよびアクセス管理(IAM)、不正検出および防止、データ損失防止(DLP)、セキュリティ情報およびイベント管理(SIEM)、暗号化ソリューション、ネットワークセキュリティ、脅威インテリジェンスソリューション、その他)、セキュリティレイヤー別(物理セキュリティ、ネットワークセキュリティ、アプリケーションセキュリティ、データベースセキュリティ、その他)、展開モード別(オンプレミス、クラウドベース、ハイブリッド)、企業規模別(大手銀行、中小銀行)、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)2026-2034年予測」レポートの研究方法論は、厳格な一次および二次調査手法を組み合わせた、堅牢で多角的なアプローチを採用しており、高いデータ精度と包括的な市場インサイトを保証します。当社の独自のフレームワークは、85〜90%のデータ精度レベルを推定します。すべての市場データおよび分析は、購入日までに利用可能な最新情報を反映するように細心の注意を払って更新され、お客様に最新のインテリジェンスを提供します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 最高情報セキュリティ責任者(CISO) | 30% |

| プロダクトマネジメント担当VP(サイバーセキュリティベンダー) | 25% |

| デジタルトランスフォーメーション担当責任者/不正担当責任者 | 25% |

| シニアセキュリティアーキテクト | 20% |

| Company Type | Representation (%) |

|---|---|

| 銀行機関 | 35% |

| サイバーセキュリティソリューションプロバイダー | 30% |

| IT/セキュリティコンサルティングファーム | 15% |

| マネージドセキュリティサービスプロバイダー(MSSP) | 10% |

| フィンテックイノベーター | 10% |

一次調査は、分析の基盤を構成し、総研究努力の約75%を占めます。この広範なフェーズでは、バリューチェーン全体にわたる主要な業界関係者との直接的な関与が含まれ、一次的な視点と市場ダイナミクスの検証を保証します。当社の一次インタビューは、次のような多様な専門家を対象としています。

当社研究努力の残りの25%は、包括的な二次調査および業界ベンチマーキングに捧げられています。このフェーズには、信頼できる公的および私的情報源からの広範なデータ収集が含まれます。アナリストは、Bloomberg、Factiva、Hoovers、PitchBookなどのプレミアム金融データベースを活用して、主要市場プレーヤーの財務実績データ、投資動向、および戦略的開発を収集します。 さらに、当社の分析に公平で権威ある基盤を提供するために、公式の政府発行物(.gov)、評判の良い組織レポート(.org)、および業界固有の業界団体からデータを綿密に分析します。そのような権威ある機関の例には、次のようなものがあります。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、マルチレベルデータトライアングレーションによって補完されています。

データ精度の最高レベルを確保することは最優先事項です。当社の調査結果は、厳格な多段階検証プロセスを経ます。一次インタビューから収集されたデータは、二次調査結果と相互参照されます。定量的データは統計分析にかけられ、異常と傾向を特定します。さらに、シニアアナリストによる内部ピアレビューと外部専門家コンサルテーションは、品質保証プロトコルにおける不可欠なステップであり、85〜90%の推定データ精度レベルを目標としています。この徹底的な検証プロセスは、市場インサイトの堅牢性と信頼性を保証し、戦略的意思決定のための実行可能で信頼性の高いインテリジェンスをクライアントに提供します。

2025年に752億1000万ドルと評価された銀行セキュリティ市場は、2033年まで年平均成長率10.6%で成長すると予測されています。これは、予測期間中にセクターの評価額が大幅に拡大することを示しています。

ID・アクセス管理 (IAM)、不正検知・防止、SIEMソリューションのイノベーションが主要な推進要因です。業界は、進化するサイバー脅威に対抗し、すべてのレイヤーで堅牢な金融データ保護を確保するための高度なソリューションに注力しています。

直接的な環境への影響は最小限ですが、クラウドベースのセキュリティソリューションのためのデータセンターのエネルギー消費は考慮事項です。ESGの優先事項は、データプライバシー、不正検知における倫理的なAIの使用、セキュリティ企業内の堅牢なガバナンス慣行に焦点を当てています。

ソフトウェアとサービス中心の市場であるため、従来の原材料調達は適用されません。サプライチェーンは、人材獲得、知的財産開発、およびオンプレミスまたはハイブリッド展開におけるハードウェアコンポーネントの戦略的パートナーシップを重視しています。

シームレスなデジタルバンキング体験に対する消費者の期待の変化が、邪魔にならないが堅牢なセキュリティへの需要を牽引しています。金融機関は、エンドユーザーのアクセシビリティとスケーラビリティを向上させるために、クラウドベースおよびハイブリッド導入モデルに投資しています。

銀行セキュリティ市場の主要プレーヤーには、OneSpan、IBM Corporation、McAfee、Palo Alto Networks、Fortinet、Microsoft、CrowdStrikeが含まれます。これらの企業は、IAMからネットワークセキュリティ、脅威インテリジェンスプラットフォームまで、さまざまなソリューションタイプで競争しています。