1. 法人金融サービス提供者は、どのように専門知識を調達していますか?

DeloitteやEYのような法人金融サービス企業は、主にトップ大学からの人材獲得、経験豊富な業界専門家、継続的な専門能力開発を通じて専門知識を調達しています。これにより、最新の金融モデルと規制知識へのアクセスが保証されます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

法人金融サービス

法人金融サービスSenior Research Analyst

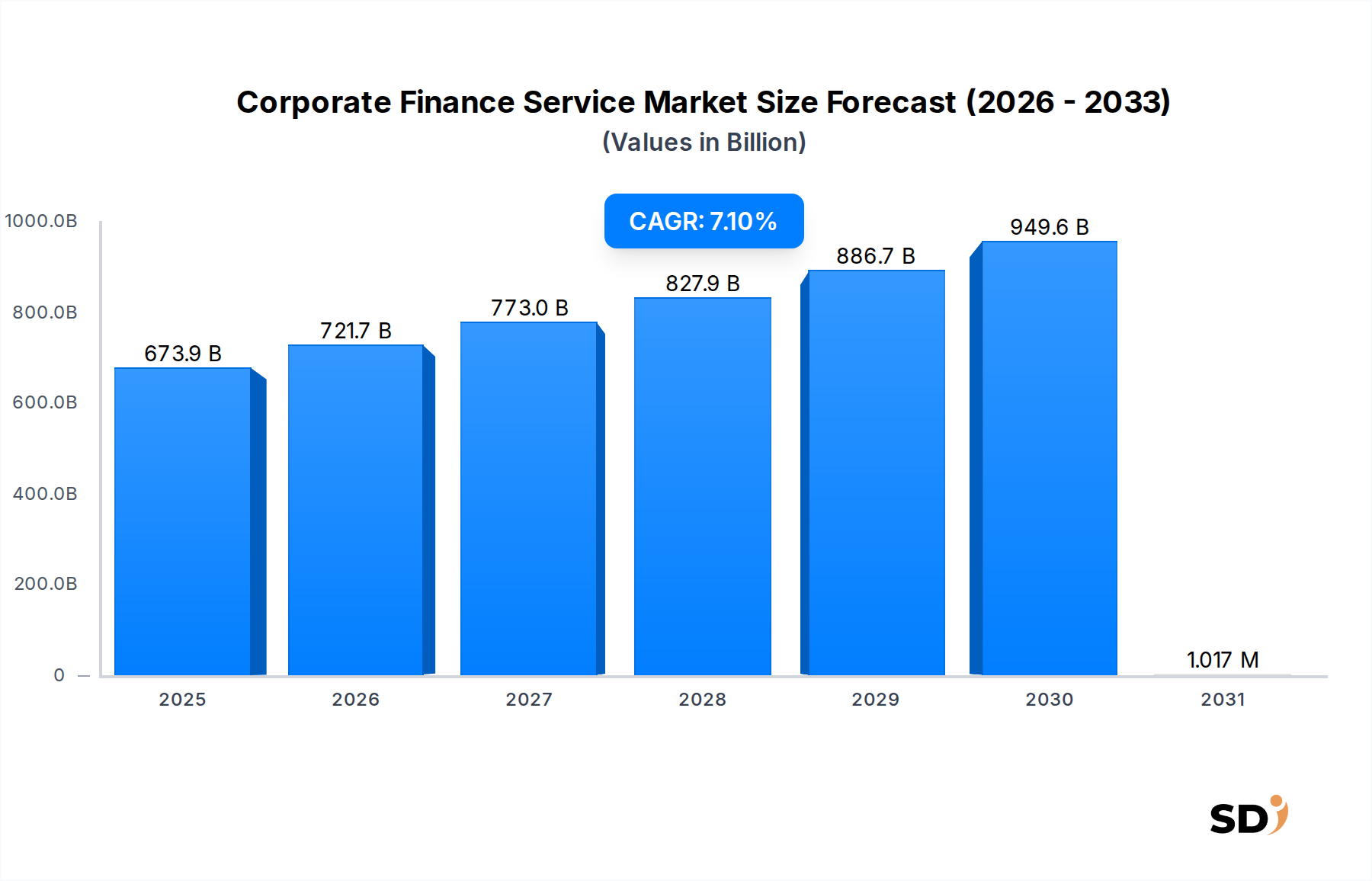

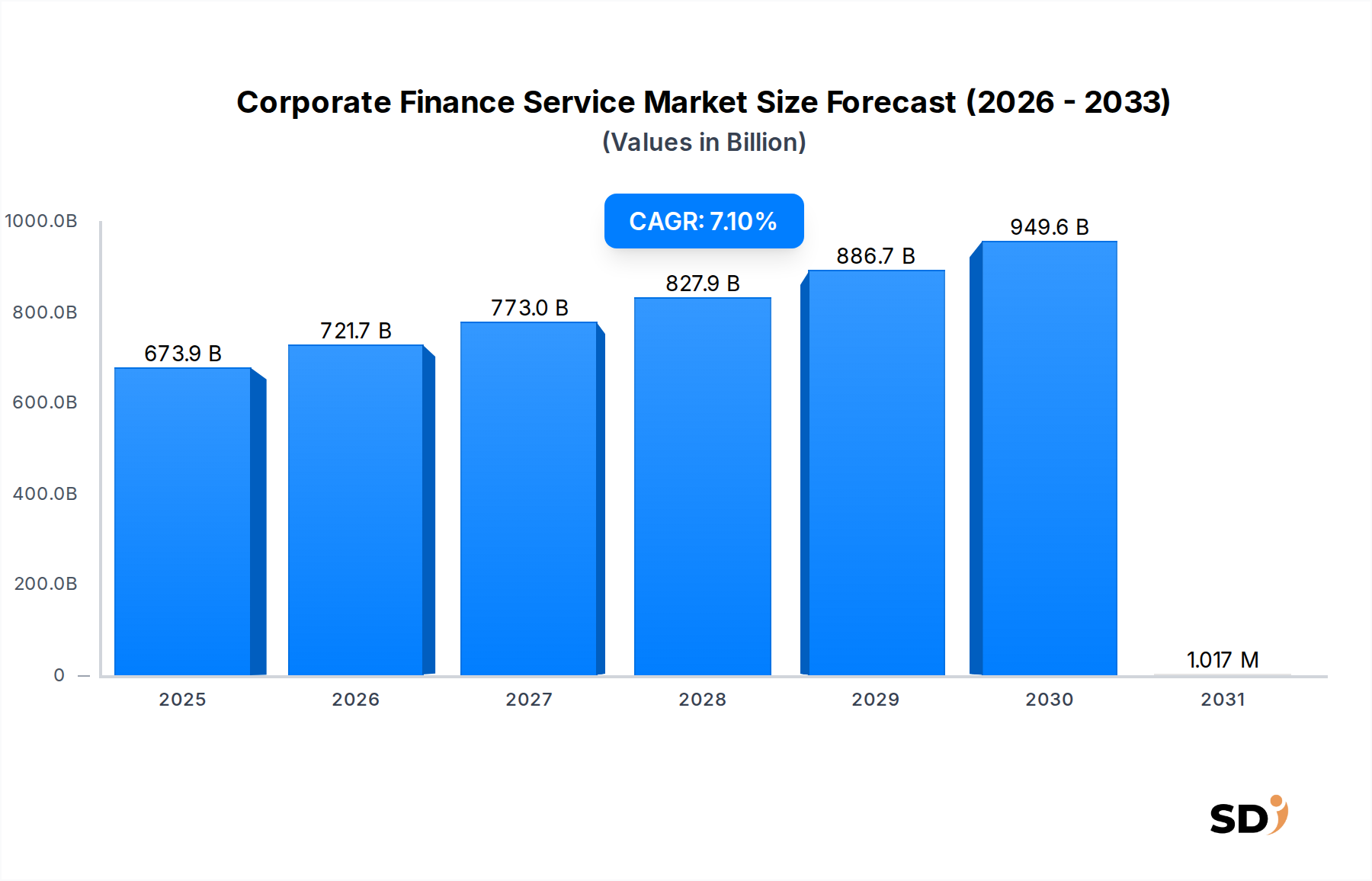

経済成長と企業戦略の重要な推進力であるコーポレートファイナンスサービス市場は、2025年には推定6739億ドルの価値がありました。予測によると、市場は2034年までに約1兆2451億ドルに達すると予想されており、予測期間中の年平均成長率(CAGR)は7.1%と、堅調な拡大を示しています。この成長は、ビジネスのグローバル化の進展(高度なクロスボーダー金融アドバイスが必要)、そして活発なプライベートエクイティ市場が巨額の取引量を牽引していることなど、いくつかのマクロ経済の追い風に支えられています。

主要な需要ドライバーとしては、企業が非有機的成長と戦略的再編成を求める中でのM&A(合併・買収)活動の継続的な急増が挙げられます。さらに、ダイナミックな経済サイクルを乗り切る企業にとって、エクイティファイナンス市場またはデットファイナンス市場を通じた資本最適化の必要性は常に存在します。様々な産業におけるデジタルトランスフォーメーションへの取り組みも、コーポレートファイナンスサービス市場に大きな影響を与えています。顧客は、評価、デューデリジェンス、財務モデリングのためのテクノロジーを活用したソリューションをますます求めているためです。フィンテックソリューション市場の普及は、新しいツールとプラットフォームを導入し、従来のサービスプロバイダーに、競争優位性を維持するために高度な分析、AI、ブロックチェーンを自社の提供サービスに統合・革新することを促しています。この変化は、コーポレートファイナンス機能内でデジタルトランスフォーメーションサービス市場を活用する方法に関する専門的なアドバイスへの需要の高まりにも反映されています。ますます複雑化し、透明性への要求が高まる規制環境は、コンプライアンスと戦略的ポジショニングを確保するために専門的なアドバイスサービスの必要性をさらに強化しています。将来的な見通しは、テクノロジーの進歩を取り込み、不安定な世界経済情勢に適応し、特に持続可能でESGに準拠した資金調達構造に重点を置いた、付加価値の高いアドバイスにますます焦点を当てる市場を示唆しています。金融業界市場や製造業市場のようなセクターの企業が進化し続けるにつれて、専門的なコーポレートファイナンスガイダンスへのニーズも同様に進化するでしょう。

デットファイナンスセグメントは、コーポレートファイナンスサービス市場において収益シェアで最大のセグメントであり、その地位は、企業資本構造における基礎的な役割と、多様な資金調達ニーズに対応する汎用性によって説明されます。あらゆる規模の企業は、一般的にエクイティと比較して資本コストが低く、希薄化しない性質、そして利払いの税務上の控除可能性から、債務証券を頻繁に選択します。このセグメントは、シンジケートローン、社債、プライベートデットプレイスメント、プロジェクトファイナンスなど、幅広いサービスを含み、運転資金管理、設備投資、既存債務の借り換え、買収資金調達などのニーズに対応しています。投資銀行、商業銀行、そしてますます増加しているプライベートクレジットファンドが、これらの取引を促進する主要なプレーヤーであり、最適な債務構造、市場タイミング、投資家へのアプローチに関するアドバイスを提供しています。

デットファイナンス市場の優位性は、変動する金利環境によってさらに後押しされています。金利上昇は借入コストを増加させる可能性がありますが、同時に企業が将来の増加に対するヘッジとして固定金利債務を好む、あるいは金利リスクを軽減する革新的な構造を求めるようになります。逆に、低金利期間は、企業が拡張または借り換えのために多額の借入を行うことを奨励します。このセグメントの成長は、世界経済サイクルとも関連しています。安定と成長の期間中、信用市場はより流動的になり、貸し手は信用を拡大することに積極的になり、それによって活動を促進します。さらに、成熟したセクターで事業を展開している企業や、安定したキャッシュフローを持つ企業にとって、デットファイナンスは、エクイティファイナンス市場よりも、資本アクセスへの、より予測可能で複雑でないルートを提供することがよくあります。

テクノロジーの進歩もこのセグメントに浸透しています。キャピタルマーケッツソフトウェア市場のますます高度化は、取引の origination、シンジケーション、および取引後の管理をより効率的にし、透明性とスピードを向上させます。専門プラットフォームは現在、デューデリジェンスとコベナンツ監視の側面を自動化し、サービスプロバイダーとクライアント双方の運用コストを削減しています。クロスボーダー取引の複雑化と、異なる管轄区域に対するオーダーメイドのソリューションの必要性は、デットファイナンス市場における専門アドバイザーの役割をさらに強固にし、最適な条件とコンプライアンスを確保しています。このセグメントは、確立された金融機関が大きな市場シェアを占める、非常に競争の激しい状況ですが、特にダイレクトレンディングやデジタルローン origination の分野でニッチを開拓している代替レンダーやフィンテックプラットフォームの存在感も増しており、コーポレートファイナンスサービス市場の進化する景観に貢献しています。

コーポレートファイナンスサービス市場は、広範なデジタルトランスフォーメーションと進化し続ける規制環境という双子の力によって大きく影響を受けています。これらのダイナミクスは、強力な推進力と重要な制約の両方として機能し、戦略とサービス提供を形作っています。主な推進力の一つは、あらゆるセクターにおけるデジタルトランスフォーメーションサービス市場への広範な推進です。企業は、評価のための予測モデリングからM&Aのための自動化されたデューデリジェンスまで、財務業務を最適化するために高度な分析、人工知能、機械学習をますます採用しています。この技術的シフトは、複雑な取引をナビゲートするだけでなく、技術統合とデータ主導の戦略に関するアドバイスも提供できるコーポレートファイナンスサービスプロバイダーに対する実質的な需要を生み出しています。例えば、フィンテックソリューション市場は急速に拡大しており、財務報告と資本配分における効率と精度を向上させるツールを提供しているため、従来の企業はこれらの能力を統合しないと時代遅れになるリスクがあります。製造業市場や金融業界市場のようなセクターで、リソース配分と戦略的投資を最適化するためには、この自動化への推進は非常に重要です。

逆に、主要な制約は、地政学的不安定性とマクロ経済の変動性から生じます。貿易戦争、地域紛争、予測不能な金利変動などの出来事は、投資家心理とM&A活動を著しく鈍化させ、取引フローに直接影響を与えます。例えば、世界貿易政策に関する不確実性は、大規模なクロスボーダー取引を遅延またはキャンセルさせる可能性があり、投資銀行市場に従事する企業の収益に影響を与えます。この変動性は、リスク認識が変化するため、エクイティファイナンス市場とデットファイナンス市場の両方の魅力を左右します。さらに、規制の複雑化の増大は諸刃の剣です。コンプライアンス(ESG報告、データプライバシー、マネーロンダリング防止など)に関する専門的なアドバイスの需要を生み出す一方で、サービスプロバイダーとクライアント双方に重大な運用上の負担とコンプライアンスコストを課しています。複雑な国際税法と進化する金融規制をナビゲートするには、相当な専門知識が必要であり、これは中小企業にとっては障壁となり、大企業にとってはコスト要因となり得ます。これらの多面的な圧力は、コーポレートファイナンスサービス市場内での専門人材とテクノロジーへの継続的な適応と戦略的投資を必要とします。

コーポレートファイナンスサービス市場は、グローバルコンサルティングの巨頭、投資銀行の巨大企業、そして専門アドバイザリーファームが、多様な専門知識を提供することで市場シェアを争う、混在した特徴を持っています。

コーポレートファイナンスサービス市場は、技術統合、変化する規制状況、世界経済のダイナミクスに牽引され、継続的に進化しています。最近のマイルストーンは、イノベーションと戦略的適応の主要な領域を強調しています。

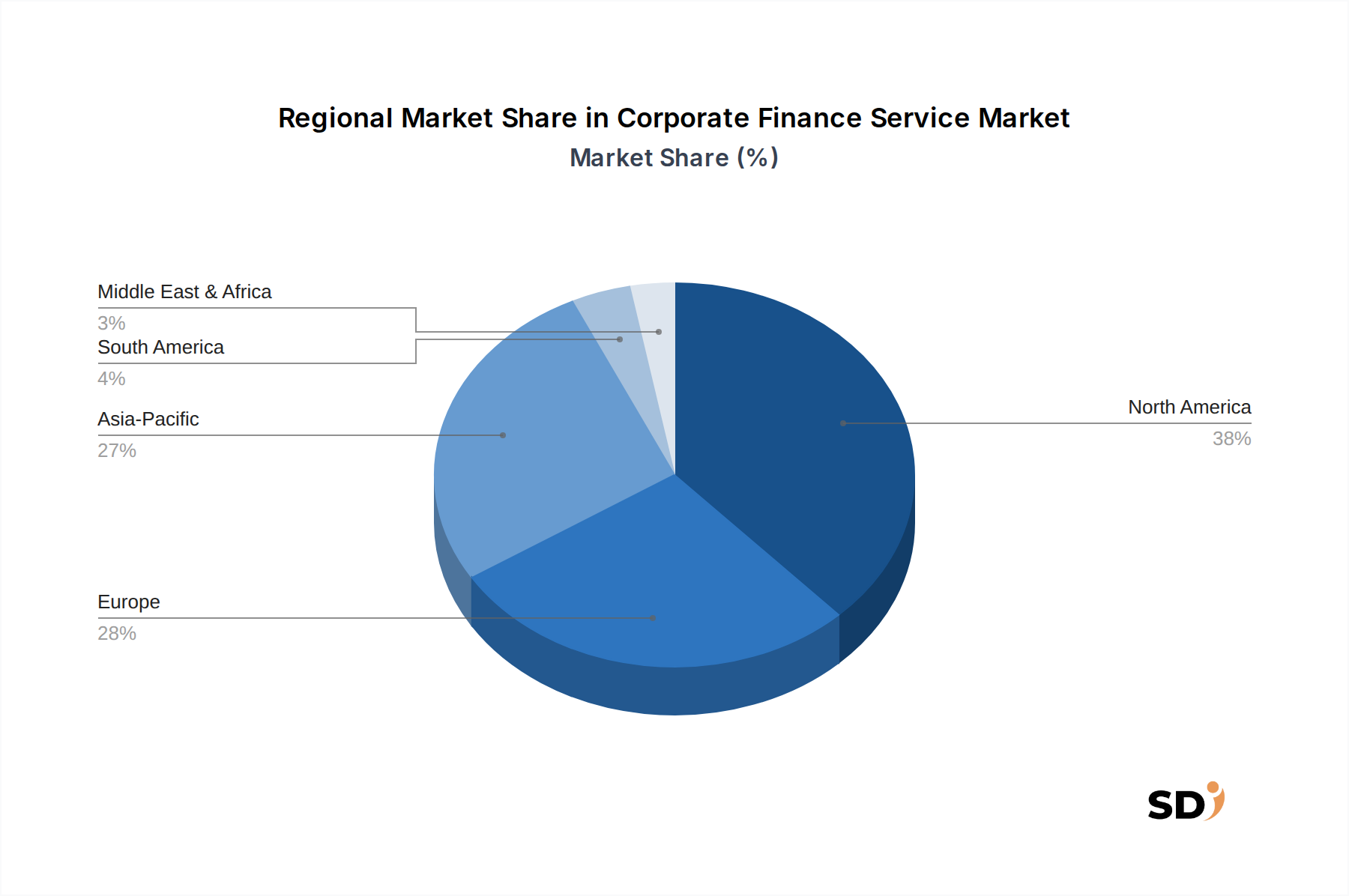

コーポレートファイナンスサービス市場は、経済成熟度、規制環境、資本市場開発のばらつきによって推進される、主要なグローバル地域で明確な特徴を示しています。北米は、高度に開発された資本市場、堅調なM&A活動、数多くの大企業グローバル企業の存在により、依然として主要な勢力であり、相当な収益シェアを占めています。ここの需要は、活発な投資銀行市場、エクイティファイナンス市場を牽引する成熟したベンチャーキャピタルエコシステム、そして戦略的財務計画とイノベーションへの強い焦点によって支えられています。先進的なキャピタルマーケットソフトウェア市場ソリューションの採用も、この地域では特に高く、運用効率と洗練された取引実行に貢献しています。

ヨーロッパは、複雑な規制枠組みと多様な経済状況を特徴とし、それに続く相当な市場シェアを占めています。この地域では、特に欧州連合および英国内でのクロスボーダーM&Aにおいて、コーポレートファイナンスサービスへの安定した需要が見られます。サステナブルファイナンスとESGコンプライアンスへの重点は、この地域における強力な推進力であり、グリーンボンドとインパクト投資における専門アドバイスへの需要を押し上げています。成熟しているにもかかわらず、ヨーロッパは、特にデジタルソリューションの統合において、革新を続けています。

アジア太平洋は、コーポレートファイナンスサービス市場で最も急成長している地域として特定されています。この急速な拡大は、主に中国やインドのような新興国によって推進されており、これらの国では大幅な産業化、都市化、そして外国直接投資の増加が見られます。この地域の広大で成長している製造業市場と拡大する金融業界市場は、エクイティファイナンス市場とデットファイナンス市場の両方の活動にとって巨大な機会を生み出しています。クロスボーダー資本の流れと地域資本市場の洗練度の向上は、主要な加速要因ですが、規制調和と市場の透明性は、進化し続ける課題のままです。

中東・アフリカは、コーポレートファイナンスサービスにとって新興市場を代表しています。特にGCC諸国における炭化水素依存からの多角化努力は、大幅なインフラプロジェクトと民間セクター開発を促進しています。これにより、プロジェクトファイナンス、民営化、M&Aアドバイスへの需要が生まれていますが、市場の成熟度と政治的安定性は成長率に影響を与える可能性があります。複雑な地域規制をナビゲートし、国際資本を引き付けるための専門的なガイダンスの必要性は、このダイナミックな地域における主要な推進要因です。

コーポレートファイナンスサービス市場における価格設定の動向は、認識された価値、競争の激しさ、そして一部のサービスのコモディティ化の進展との間の微妙なバランスを反映し、複雑です。基本的な評価やデューデリジェンスのようなトランザクションサービスに対する平均販売価格(ASP)は、情報の広範な入手可能性、テクノロジーを活用したソリューションの台頭、そしてブティックファームの参入により、下落圧力を受けています。これにより、クライアントの成果に具体的な影響を示すことができることを実証できるハイエンドで戦略的なアドバイスサービスに対して、価値ベースの価格設定モデルへの移行が進んでいます。バリューチェーン全体での利益構造は大きく異なります。投資銀行市場やM&Aアドバイスは、取引規模に基づいた相当な成功報酬を請求できる可能性がある一方で、一般的なコーポレートファイナンスコンサルティングは、しばしばリテイナーまたはタイム&マテリアルモデルに依存しています。

主要なコストドライバーは、高度に専門化された専門知識が要求されるため、人的資本が大きな固定コストとなっています。高度な分析、キャピタルマーケットソフトウェア市場、そしてフィンテックソリューション市場への投資も、効率の向上とより洗練された洞察の提供を目指す運用支出を増加させています。競争の激しさは、グローバルコンサルタントから地域スペシャリストまで、多数のプレイヤーが存在する、特にミドルマーケットのトランザクションでは依然として高いです。この競争の激しさは、クライアントのより透明でパフォーマンス連動型の料金への期待と相まって、標準化されたサービスに対する利益率の圧力につながっています。企業は、ニッチな専門化(例:特定の業界専門知識、クロスボーダーM&A能力、またはESG資金調達の専門知識)を通じて差別化し、テクノロジーを統合してプロセスを合理化することにより、提供効率を向上させ、競争の激しい環境で利益率を保護しています。革新し、オーダーメイドのハイバリューソリューションを提供できる能力は、価格交渉力を維持するために不可欠です。

コーポレートファイナンスサービス市場の文脈において、「サプライチェーン」という概念は、従来の製造業とは異なり、知的資本、データ、および技術インフラを主要なインプットまたは「原材料」として焦点を当てています。上流の依存関係は、経験豊富な金融アナリスト、M&Aアドバイザー、評価スペシャリスト、業界専門家といった、高度なスキルを持つ人的資本を確保し、維持することに主に集中しています。この才能を巡るグローバルな競争は、高い離職率と給与要求の上昇が運用コストに影響を与えるため、重大な調達リスクを表しています。さらに、金融データ、市場インテリジェンス、および独自の調査の入手可能性と品質は、重要な「原材料」を構成しています。様々なソース(市場データプロバイダー、規制開示、業界レポート)からのリアルタイムで正確なデータへのアクセスは、堅牢な財務モデリング、評価、および戦略的アドバイスにとって不可欠です。

これらの「原材料」の価格変動は、主に人材獲得と維持コストで観察され、一貫して上昇傾向にあります。特に専門的なキャピタルマーケットソフトウェア市場ツール、フィンテックソリューション市場プラットフォーム、およびビッグデータ分析ソリューションの高度なソフトウェアライセンスのコストも、投入コストに大きく貢献しており、ベンダー契約と市場需要に基づいて変動する可能性があります。サービスベースの産業にとって、サプライチェーンの混乱は、主に人材不足、データ侵害、または技術障害として現れます。熟練労働者の流出、データアクセスに影響を与える突然の規制変更、または独自の情報を危険にさらすサイバーセキュリティインシデントのような歴史的な混乱は、サービス提供能力とクライアントの信頼に深刻な影響を与えました。これらのリスクを軽減するために、コーポレートファイナンスサービス市場の企業は、人材育成、堅牢なデータインフラ、サイバーセキュリティ対策、およびテクノロジープロバイダーとのパートナーシップに多額の投資を行い、金融業界市場や製造業市場のようなセクターにサービスを提供するための回復力のある運用フレームワークを確保しています。

日本のコーポレートファイナンスサービス市場は、成熟した経済と高度に発達した金融インフラストラクチャに支えられており、世界市場において重要な位置を占めています。市場規模は、グローバルなM&A活動の活発化、デットファイナンスへの継続的な依存、そしてデジタルトランスフォーメーションへの投資拡大によって、安定した成長を続けています。日本の企業は、グローバル展開、技術革新、および持続可能性への対応を迫られており、これらの複雑な課題に対応するための専門的な財務アドバイスへの需要が高まっています。特に、デットファイナンスは、低金利環境下での借り換えや設備投資、さらには新規事業への資金調達手段として、依然として企業の主要な選択肢となっています。エクイティファイナンスも、スタートアップの資金調達や、上場企業による戦略的な資本増強において重要な役割を果たしています。

日本国内においては、大手証券会社、メガバンク、および独立系アドバイザリーファームがこの市場で主要なプレイヤーとして活動しています。例えば、野村證券、大和証券といった証券会社は、M&Aアドバイザリー、株式・債券発行支援において長年の実績を持っています。また、三菱UFJフィナンシャル・グループ、三井住友フィナンシャルグループ、みずほフィナンシャルグループなどのメガバンクは、デットファイナンスを中心に、多様な法人金融サービスを提供しています。これらの企業は、長年にわたり日本企業との強固な関係を築き、国内市場の特性を深く理解していることが強みです。さらに、デロイトトーマツ、EY新日本、KPMG、PwCといった「ビッグフォー」の日本法人も、アドバイザリーサービスを通じてコーポレートファイナンス分野で存在感を示しています。

日本市場における規制・基準フレームワークは、コーポレートファイナンスサービスに大きな影響を与えています。金融商品取引法(金商法)は、証券の発行や取引に関する規制を定めており、投資銀行業務の基盤となっています。また、会社法はM&Aや組織再編に関する法的枠組みを提供します。近年では、コーポレートガバナンス・コードの改訂や、サステナビリティ開示に関する規制強化(例:TCFD提言への対応、ESG関連の情報開示基準の整備)が進んでおり、これらは企業の資金調達戦略や財務アドバイスのあり方に直接影響を与えています。これらの規制は、投資家保護、市場の公正性、そして持続可能な経済活動の促進を目的としています。

日本の流通チャネルは、伝統的な金融機関を通じた直接的なアプローチが中心ですが、近年ではオンラインプラットフォームやフィンテックを活用したサービスも増加傾向にあります。消費者の行動パターンとしては、一般的に、リスク回避的であり、信頼性、安定性、および長期的な関係性を重視する傾向があります。企業は、アドバイザー選定において、過去の実績、専門知識、そして自社のビジネスモデルや経営戦略への深い理解を求めることが多いです。また、グローバルな経済情勢や地政学的なリスクに対する感度も高く、これらの要因がM&Aや資金調達の意思決定に影響を与えることも少なくありません。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

DeloitteやEYのような法人金融サービス企業は、主にトップ大学からの人材獲得、経験豊富な業界専門家、継続的な専門能力開発を通じて専門知識を調達しています。これにより、最新の金融モデルと規制知識へのアクセスが保証されます。

法人金融サービス市場への投資は、サービス提供の強化を目的としたデジタルトランスフォーメーションとAI統合に焦点を当てています。ベンチャーキャピタルからの関心は、デューデリジェンスや評価プロセスを合理化するフィンテックプラットフォームにしばしば集まり、7.1%のCAGRで予測される市場全体の拡大をサポートしています。

パンデミック後の時代は、リモートサービス提供モデルを加速させ、市場再編成によるM&Aアドバイザリーの需要を増加させました。長期的な構造的シフトには、回復力のあるサプライチェーンファイナンスとデジタル取引プラットフォームへの重点の高まりが含まれており、Morgan Stanleyのようなすべての市場参加者に影響を与えています。

特にグローバルな金融透明性とマネーロンダリング防止(AML)コンプライアンスにおける規制変更は、法人金融サービス業務に大きな影響を与えます。企業は、進化する国際基準を満たすために、株式ファイナンスとデットファイナンスの両方のプロセスを継続的に適応させる必要があります。

顧客の要求は、より統合された、テクノロジー主導のアドバイザリーサービスと、グリーンファイナンスのようなニッチ分野における専門知識へのシフトが進んでいます。製造業や金融業などの特定の用途に対する深い理解を示すアドバイザーへの選好が高まっています。

法人金融サービス提供の価格設定トレンドは、競争の激化と付加価値のあるデジタルソリューションへの需要によって影響されています。企業は、競争力のある料金と、トップティアの人材を獲得・維持するための高コスト、および高度な分析ツールの投資とのバランスを取っています。