1. 契約警備サービス市場の価格動向に影響を与える要因は何ですか?

契約警備サービスの価格は、サービスタイプ(武装か非武装か)、導入モード(オンサイトかリモートか)、契約期間によって大きく変動します。リモート監視サービスの導入が進むことでコスト効率が向上する可能性がありますが、専門的な武装サービスは訓練とリスクのため、より高い料金が設定されます。Securitas ABやAllied Universalのような主要プレイヤー間の競争も、市場の価格設定に影響を与えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

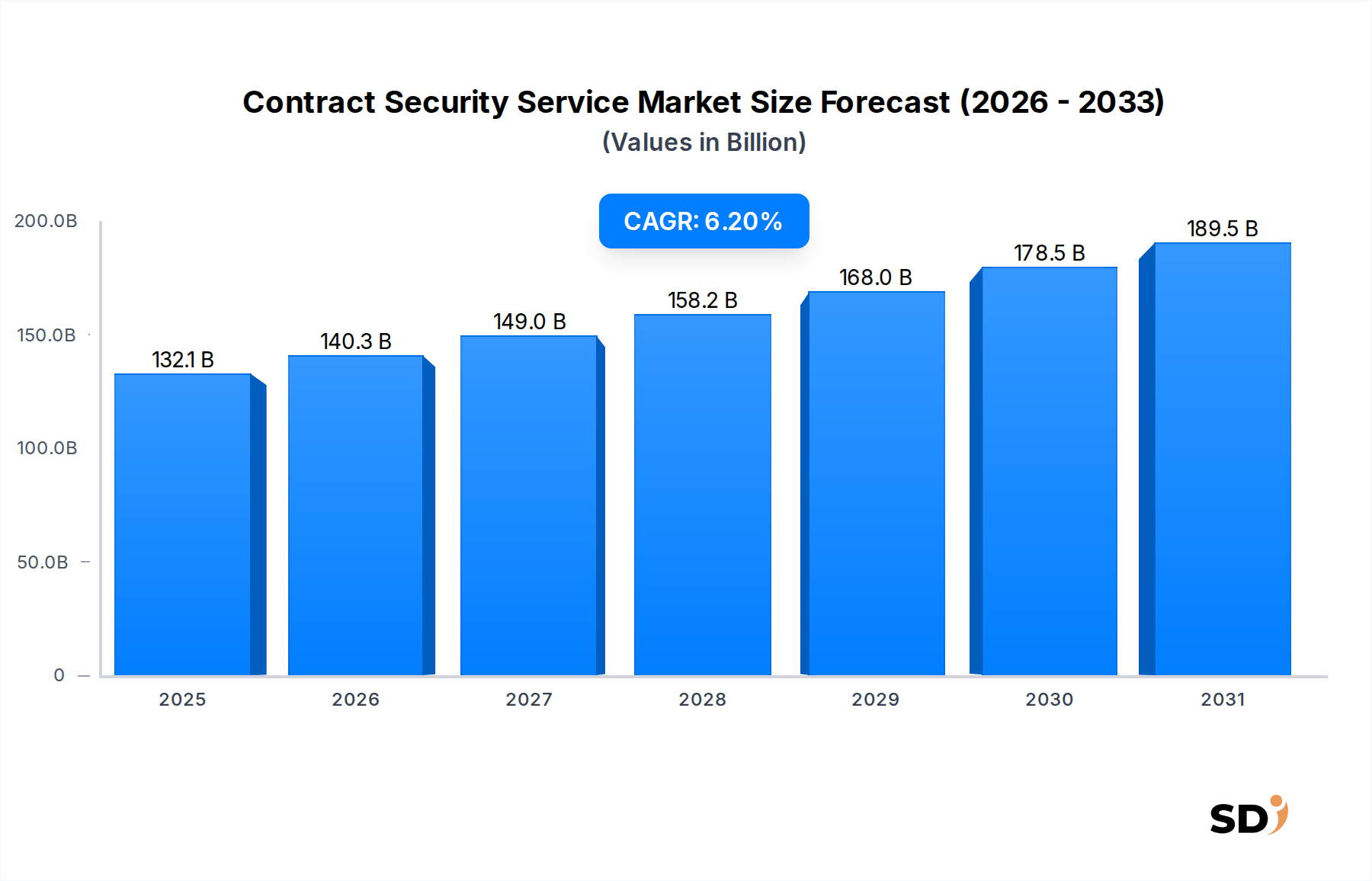

2022年の評価額が1,321億1,000万米ドルと推定されるグローバル契約警備サービス市場は、2034年までに約2,703億6,000万米ドルに達すると予測されており、予測期間中に6.2%という堅調な年平均成長率(CAGR)を示すなど、大幅な拡大が見込まれています。この成長軌道は、テロリズム、組織犯罪、サイバー物理的融合を含む世界的な安全保障上の脅威の増大によって支えられており、専門的かつ迅速な対応の保護サービスが必要とされています。脅威情勢の複雑化と、社内警備部門が直面する予算的制約により、外部委託された警備専門知識への需要が大幅に高まっています。さらに、契約警備サービス市場は、人工知能、IoT、データ分析の進歩を活用して監視、アクセス制御、インシデント対応能力を強化する技術統合へとパラダイムシフトを経験しています。運用効率とコスト効率の追求は、企業、政府、重要インフラ事業者による第三者警備プロバイダーの活用を今後も促進し続けるでしょう。さらに、商業および産業インフラの拡大と、さまざまなセクターにわたる厳格な規制遵守要件が、市場の普及の主な触媒となっています。プロバイダーは、従来の警備を超えて、リスク評価、サイバーセキュリティ統合、緊急時対応計画を含む包括的で統合されたセキュリティソリューションをますます提供しています。見通しは非常に良好であり、特に重要インフラ保護市場および企業セキュリティ市場内での、特定のセクター固有のニーズを満たすためのサービスのカスタマイズから、大きな機会が生まれています。物理的セキュリティとデジタルセキュリティの融合、および高度に訓練された人材の需要は、競争戦略と市場開発を引き続き形成していくでしょう。

商業エンドユーザーセグメントは、契約警備サービス市場における最大の収益貢献者であり、グローバル市場のかなりのシェアを占めています。この優位性は、主に企業オフィス、小売スペース、銀行・金融機関、教育キャンパス、ホスピタリティセクターを含む、商業施設が持つ広範で多様なセキュリティ要件に起因しています。これらのエンティティは、窃盗、破壊行為、内部詐欺から、銃乱射事件や公共の安全上の懸念まで、数多くのセキュリティ上の課題に直面しています。住宅や小規模な産業クライアントとは異なり、商業企業はしばしば、人的および技術的セキュリティのさまざまな要素を統合した、包括的でスケーラブルかつ洗練されたセキュリティプロトコルを必要とします。世界的な都市中心部の成長と、ビジネスパークおよび商業地域での普及は、堅牢なセキュリティサービスへの需要の増加と直接相関しています。商業クライアントは通常、制服警備員(人的警備サービス市場の主要な提供物)の物理的な存在感と、高度な電子監視およびアクセス制御システムを組み合わせて求めています。高価値資産の保護、従業員の安全の確保、顧客や訪問者にとって安全な環境の維持の必要性が、契約警備サービスへの多額の投資を促進しています。さらに、規制遵守と保険要件は、しばしば専門的なセキュリティ対策の実施を義務付けており、商業セグメントの主導的な地位をさらに確固たるものにしています。Securitas AB、G4S Limited(Allied Universal)、Prosegur Compañía de Seguridad, S.A.などの契約警備サービス市場の主要プレイヤーは、商業セグメント向けにカスタマイズされたソリューションの開発に戦略的に焦点を当てており、武装しない警備員や武装警備サービスから、統合されたセキュリティコンサルティングやリモート監視まで、あらゆるものを提供しています。スマートビルディングと統合ファシリティマネジメントへの傾向も、契約警備プロバイダーがますます広範な技術インフラストラクチャ内にサービスを組み込んでいるため、セグメントの成長に貢献しています。産業セキュリティ市場や政府セキュリティ市場などの他のセグメントも大きな機会を表していますが、商業セクターの膨大な量と継続的な運用上の需要により、契約警備サービス市場におけるその持続的なリーダーシップが保証されています。このセグメントのシェアは、効果とコストを最適化するために人間の知性と自動化されたソリューションを組み合わせたハイブリッドセキュリティモデルへの関心の高まりを伴いながらも、成長を続けると予想されます。

契約警備サービス市場は、根本的に、脅威情勢の増大、技術統合、およびアウトソーシング傾向の高まりの融合によって牽引されています。主なドライバーは、推定5〜7%の年増加率で報告されている財産犯罪、サイバー物理攻撃、公共の安全上の懸念を含むセキュリティインシデントの増加による、高まる世界的な脅威認識であり、エンティティに保護措置の強化を迫っています。例えば、組織的小売犯罪の巧妙化の進展は、商業セキュリティ市場全体での損失防止のための契約警備の採用の大幅な増加につながっています。第二に、セキュリティ技術の急速な進歩と統合が重要な役割を果たしています。よりインテリジェントなビデオ監視市場ソリューション、統合アクセス制御システム市場、およびIoT対応センサーの開発は、セキュリティの効果を高めただけでなく、より効率的なサービス提供を可能にしました。この技術的進化により、サービスプロバイダーは、従来の警備から、リモート監視や予測分析を含む、より高い価値提案を提供できるようになり、これは拡大する電子セキュリティシステム市場で特に重要です。第三に、企業および公共部門組織によるノンコア機能のアウトソーシングの継続的な傾向が市場を牽引しています。警備サービスを契約することにより、組織は専門的な専門知識を活用し、運用上のオーバーヘッドを削減し、固定セキュリティコストを変動費に変換できます。この戦略は、社内部門を管理する負担なしに専門的なセキュリティを求める中小企業(SME)にとって特に魅力的です。さらに、重要インフラ保護市場や企業セキュリティ市場などのセクターにおける専門的なセキュリティへの需要の増加は、厳格な規制枠組みと重要な資産を保護する必要性によって牽引され、市場の拡大をさらに促進しています。サービスベース経済への世界的なシフトも貢献しており、企業はコアコンピテンシーを優先し、複雑なセキュリティ運用を専門の第三者プロバイダーに委任することで、物理的セキュリティ市場全体を強化しています。

契約警備サービス市場は、断片的でありながら統合が進む競争環境を特徴としており、グローバルコングロマリットと専門地域プレイヤーが混在しています。重点は、技術統合、包括的なサービス提供、および熟練した人材の配備に置かれています。

2024年1月:Allied Universalは、米国中西部の一地域セキュリティプロバイダーの特定の資産を買収し、企業セキュリティ市場における事業展開と顧客ポートフォリオを拡大すると発表しました。 2023年11月:Securitas ABは、AI搭載のビデオ分析ソリューションを発売し、特に電子セキュリティシステム市場セグメントでのプロアクティブな脅威検出とリモート監視能力を強化しました。 2023年9月:Prosegur Compañía de Seguridad, S.A.は、高度なIoTセンサーとデータ分析を人的警備サービス市場の提供物に統合するためにテクノロジー企業と戦略的パートナーシップを締結し、状況認識と応答時間を改善しました。 2023年7月:GardaWorld Corporationは、カナダの重要インフラ保護市場サービスの大規模契約を複数獲得し、基幹産業での専門的なセキュリティへの需要の高まりを反映しました。 2023年4月:セコム株式会社は、次世代生体認証アクセス制御システム市場の研究開発への投資を発表し、統合セキュリティソリューションのセキュリティと利便性の向上を目指しています。 2023年2月:SIS Group Enterprisesは、インド全土にトレーニングアカデミーを拡大し、契約警備サービス市場の進化する需要を満たすために、高度なセキュリティ技術と技術運用の人材育成に重点を置いています。

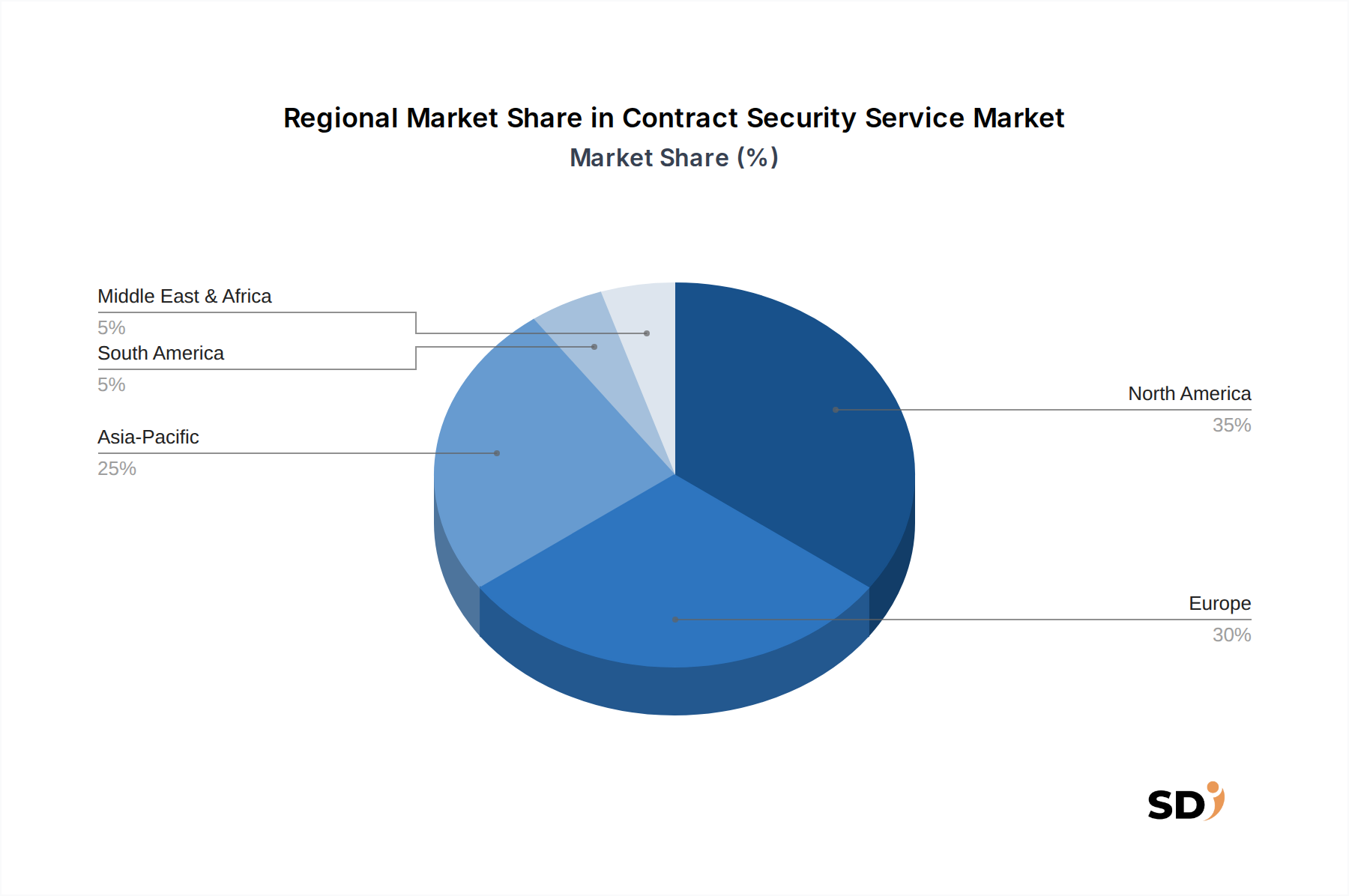

地理的には、契約警備サービス市場は主要地域全体で多様な成長パターンと市場構造を示しています。北米は、セキュリティ脅威に対する高い意識、厳格な規制遵守、成熟したアウトソーシング文化に牽引され、グローバル市場の30%以上と推定される相当な収益シェアを占めています。この地域、特に米国では、商業セキュリティ市場および政府部門からの力強い需要があり、約7%のCAGRが予測されています。ヨーロッパは、断片化された市場と、コンプライアンスおよび高度なセキュリティ技術への強い関心を特徴とする、もう一つの重要な市場であり、世界の収益の約25%を占めています。英国、ドイツ、フランスなどの国々は成熟した市場であり、都市化と技術統合と並行して人的警備サービス市場の需要に後押しされ、約5.5%のCAGRで安定した成長を経験しています。アジア太平洋地域は、急速に最も急速に成長している市場として出現しており、8%を超えるCAGRで拡大すると予測されています。この成長は、急速な工業化、外国直接投資の増加、都市インフラの拡大、および可処分所得の増加によって牽引されており、中国、インド、ASEAN諸国などの国々でのセキュリティ支出の増加につながっています。ビデオ監視市場および統合ソリューションの需要は、この地域で特に高いです。中東・アフリカ(MEA)地域も、大規模なインフラプロジェクト、経済多角化の取り組み、および地政学的リスクの高まりによって牽引され、約7.5%のCAGRで著しい可能性を示しており、特に重要インフラ保護市場および主要イベント向けに物理的セキュリティ市場への多額の投資につながっています。ラテンアメリカも、犯罪との闘いと事業継続性の確保のために、契約警備サービスの採用が増加しており、やや遅いペースで成長しています。各地域の独自の社会経済的および地政学的な状況が、契約警備サービス市場内での需要の特定の性質と規模を決定します。

契約警備サービス市場は、主にサービス志向であるため、伝統的な原材料よりも人的資本、専門機器、およびサポートテクノロジーに大きく依存しています。上流の依存関係には、重要なインプットである訓練された警備員のための堅調な労働市場が含まれます。この分野の調達リスクは、労働力不足、賃金圧力の増加、および進化する脅威情勢と技術的需要を満たすための継続的な専門能力開発の必要性に関連しています。労働コストは、採用、トレーニング、福利厚生、および定着率を含み、熟練した人材の不足とインフレにより、運営費の大部分を構成し、価格の上昇傾向を示しています。人的資源を超えて、サプライチェーンには、ビデオ監視市場用のカメラ、センサー、アラームシステム、およびアクセス制御システム市場のハードウェアなどの、電子セキュリティシステム市場のコンポーネントを含むセキュリティ機器の調達が含まれます。これらの技術的インプットの価格変動は、世界的な半導体不足、地政学的な貿易緊張、および金属や電子部品の原材料コストの変動から生じる可能性があります。セキュリティ管理プラットフォームおよびAI分析用のソフトウェアライセンスも、継続的なコストを表しています。最近の世界的出来事によって例示されるサプライチェーンの混乱は、監視機器や特殊通信デバイスの入手可能性とリードタイムに影響を与え、プロジェクト展開の遅延やセキュリティプロバイダーのコスト増加につながっています。機器の展開と人員の移動のための物流と輸送も重要であり、燃料価格は運営コストに直接影響します。市場はまた、リモート監視サービス(より広範な電気通信インフラストラクチャの範囲内)のための信頼できる通信ネットワークの利用可能性にも依存しています。

契約警備サービス市場は、多くのサービスがオンサイトであるため本質的にローカルですが、専門的な専門知識、技術、および多国籍サービス提供の形式で、越境貿易がますます関与しています。高度なビデオ監視市場およびアクセス制御システム市場などのセキュリティ技術の主要な貿易回廊は、通常、アジア(例:中国、韓国)およびヨーロッパ(例:ドイツ、英国)の製造拠点から、北米、ヨーロッパ、中東の消費市場に流れています。セキュリティ機器の主要な輸出国は中国とドイツですが、米国やさまざまなヨーロッパ諸国は、特にハイエンドの統合電子セキュリティシステム市場にとって、重要な輸入国です。関税は、直接的なサービス提供への影響は一般的に小さいですが、可能にする技術と機器のコストに大きな影響を与える可能性があります。例えば、最近の貿易紛争は、特定の電子部品やセキュリティハードウェアに関税をもたらし、サービスプロバイダーの調達コストを増加させ、契約警備サービス市場の提供物の全体的な価格構造に影響を与える可能性があります。ライセンス要件、認証基準、およびデータプライバシー規制(例:ヨーロッパのGDPR)などの非関税障壁は、セキュリティコンサルティングサービス市場やリモート監視サービスを提供する企業にとって、国際的なプレイヤーにとってより大きな課題をもたらします。これらの規制上のハードルは、市場参入を制限したり、国境を越えて事業を拡大する企業の運用負担を増加させたりする可能性があります。しかし、Securitas ABやAllied Universalのような多国籍契約警備会社は、グローバルなプレゼンスを活用してさまざまな管轄区域で一貫したサービス提供を行い、確立されたローカルエンティティを通じてコンプライアンスを合理化しています。高度なスキルを持つセキュリティコンサルタントや専門技術者の移動も、「サービス貿易」の一形態を構成し、移民政策および専門的認定の対象となります。越境サービス量に対する最近の貿易政策の影響を定量化することは、サービスの拡散した性質のために困難ですが、保護主義的な措置の強化または規制調和の欠如は、大規模なセキュリティプロバイダーのシームレスなグローバル展開と運用効率を妨げる可能性があり、価格設定と市場アクセスに微妙に影響を与えます。

日本における契約警備サービス市場は、約6兆円規模と推定され、今後も堅調な成長が見込まれています。日本の経済は成熟しており、少子高齢化による労働力不足が深刻化する一方、社会全体の安全・安心への意識は非常に高く、防犯・防災への投資は継続的に行われています。特に、商業施設、オフィスビル、公共交通機関、重要インフラなど、多岐にわたる分野で高度なセキュリティサービスへの需要が高まっています。日本国内では、セコム株式会社(Secom Co., Ltd.)が長年にわたり業界をリードしており、先進的な技術と広範なサービスネットワークを駆使して、家庭用から法人用まで幅広い顧客層にサービスを提供しています。また、綜合警備保障株式会社(ALSOK)も、日本市場で主要なプレイヤーとして、人的警備、機械警備、災害対策などの統合的なサービスを提供しています。これらの国内企業は、日本の法規制や顧客ニーズを深く理解している強みを持っています。日本のセキュリティ業界においては、個人の安全を保護するための「警備業法」が主要な法的枠組みとして機能しています。また、電気用品安全法(PSEマーク)など、関連する技術基準や安全規格への適合も重要視されます。流通チャネルとしては、直接販売(企業や個人への直販)、代理店販売、オンラインプラットフォームを通じた情報提供などが一般的です。消費者の行動パターンとしては、技術革新への関心は高いものの、導入にあたっては、信頼性、実績、そしてきめ細やかなアフターサービスを重視する傾向があります。特に、高齢者や単身世帯の増加に伴い、遠隔監視や緊急通報システムへの需要も高まっています。市場は、AIやIoTを活用した予測分析、ドローンによる監視、サイバーセキュリティとの連携といった、より高度で統合されたソリューションへと進化していくと予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場分析の基盤を形成しており、調査全体の約75%を占めています。この徹底的なアプローチにより、バリューチェーン全体にわたる業界参加者から直接、最新かつ詳細な独自の見解を収集することが可能になります。当社のインタビューは、質的および量的なデータを収集し、二次調査の結果を検証し、新たなトレンドや競合状況を明らかにするために構造化されています。特に、請負警備サービスのエコシステム内の多様なステークホルダーを対象としています。

主な一次調査のインタビュー参加者の種類は以下の通りです。

専門的な視点を確保するために、特定の役職者に対してインタビューを実施しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| グローバルセキュリティ担当VP/最高セキュリティ責任者(CSO) | 25% |

| セキュリティオペレーション担当ディレクター/セキュリティマネージャー | 30% |

| 地域セールスディレクター/事業開発マネージャー | 25% |

| 調達マネージャー/ファシリティマネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| 大手統合警備サービスプロバイダー | 30% |

| 地域・地方請負警備会社 | 25% |

| 専門イベント警備会社 | 15% |

| セキュリティ技術・ソリューションプロバイダー | 15% |

| 企業セキュリティ・ファシリティマネジメント(エンドユーザー) | 15% |

二次調査は、市場の理解とセグメンテーションの堅牢な基盤を提供する、方法論の残りの25%を構成します。この段階では、信頼できる公開情報源および独自情報源からの広範なデータ収集を行い、その後にベンチマーキングと相互参照を行い、正確性を確保します。

当社の包括的な二次調査では、以下のものを活用しています。

重要な点として、当社の分析の独立性と整合性を維持するために、他の市場調査ウェブサイトから派生したデータは厳密に除外しています。当社のインテリジェンスは購入日までの最新情報に更新されています。

当社の市場規模推定と予測は、トップダウンおよびボトムアップの方法論を厳密に組み合わせ、複数レベルのデータ三角測量によって補完し、堅牢な推定値を確保しています。

ボトムアップアプローチ: この方法では、市場を最小の構成要素にセグメント化し、それらを集計して総市場規模を算出します。請負警備サービスの場合、これには以下が含まれます。

トップダウンアプローチ: 同時に、マクロ経済指標または全体的な警備サービス市場からの総獲得可能市場(TAM)を取り、サービスタイプ、エンドユーザー、展開モード、地域に基づいてセグメント化することにより、トップダウンアプローチを使用します。これには、大手グローバルおよび地域請負警備サービスプロバイダーの収益分析が含まれます。

複数レベルのデータ三角測量: すべての市場数値は、以下からのデータポイントを三角測量することによって、反復的な検証プロセスを経ます。

この三角測量プロセスにより、不一致が特定、調査、および解決され、非常に信頼性の高い市場推定値が得られます。

データ精度および分析の厳密性における最高水準の維持が最優先事項です。当社は、85-90%の推定データ精度レベルを保証します。このコミットメントは、いくつかの厳格な品質管理措置によって維持されます。

この包括的な検証フレームワークにより、お客様は非常に正確で信頼性の高い、実用的な市場調査レポートを受け取ることができます。

契約警備サービスの価格は、サービスタイプ(武装か非武装か)、導入モード(オンサイトかリモートか)、契約期間によって大きく変動します。リモート監視サービスの導入が進むことでコスト効率が向上する可能性がありますが、専門的な武装サービスは訓練とリスクのため、より高い料金が設定されます。Securitas ABやAllied Universalのような主要プレイヤー間の競争も、市場の価格設定に影響を与えています。

契約警備サービスにおける「原材料」とは、主に資格のある人員、高度な監視技術、および専門的な訓練プログラムの調達を指します。堅調なサプライチェーンを維持するには、熟練した警備員の継続的な募集と定着、リモート監視用機器の信頼性の高い調達、進化する脅威情勢に対応するための継続的な訓練が必要です。人員の利用可能性や技術供給の混乱は、サービス提供に直接影響を与える可能性があります。

契約警備サービス業界は、ライセンス、人員訓練、武力行使方針、データプライバシーに関する多様な地域および国の規制枠組みにさらされています。これらの異なる規制への準拠、特に北米やヨーロッパのような市場では、運営コストとサービス提供に大きな影響を与えます。Secom Co., Ltd.やProsegur Compañía de Seguridad, S.A.のような企業にとって、遵守は不可欠です。

契約警備サービスの需要は、商業、産業、政府・防衛セクターを含む多様なエンドユーザー産業によって推進されています。ヘルスケアおよび住宅セクターも、資産と人員の保護を求めて大きく貢献しています。これらのセクターの特定のセキュリティニーズは、高リスクの政府施設向けの武装サービスから、商業施設向けの非武装警備まで、サービスの導入とタイプを決定します。

契約警備サービス市場は、成熟しており統合されている性質上、初期段階のベンチャーキャピタルよりも、確立されたプレイヤーによる戦略的な合併・買収が主な投資活動となることがよくあります。G4S Limited (Allied Universal)やSecuritas ABのような大企業は、地理的範囲やサービス能力を拡大するために、小規模で専門的な企業を頻繁に買収します。この統合の傾向は、市場シェアと技術統合の強化を目指しています。

世界的なセキュリティ脅威の増加、専門的なセキュリティソリューションへの需要の高まり、およびセキュリティ機能のアウトソーシングのトレンドにより、契約警備サービス市場は6.2%のCAGRで成長すると予測されています。リモート監視やハイブリッド警備サービスのような高度な技術の導入も、主要な需要触媒として機能しています。この成長により、2022年時点で1321.1億ドルの市場が形成されています。