1. 国境を越える取引は担保管理サービスの需要にどのように影響しますか?

国際貿易の流れや国境を越える金融取引の増加は、堅牢な担保管理への需要を高めます。これらのサービスは、さまざまな管轄区域にわたるセキュリティとコンプライアンスを確保し、グローバル市場におけるカウンターパーティーリスクを軽減します。ユーロクリアのような金融機関は、これらの国際的な取引を促進します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

担保管理サービス

担保管理サービスSenior Research Analyst

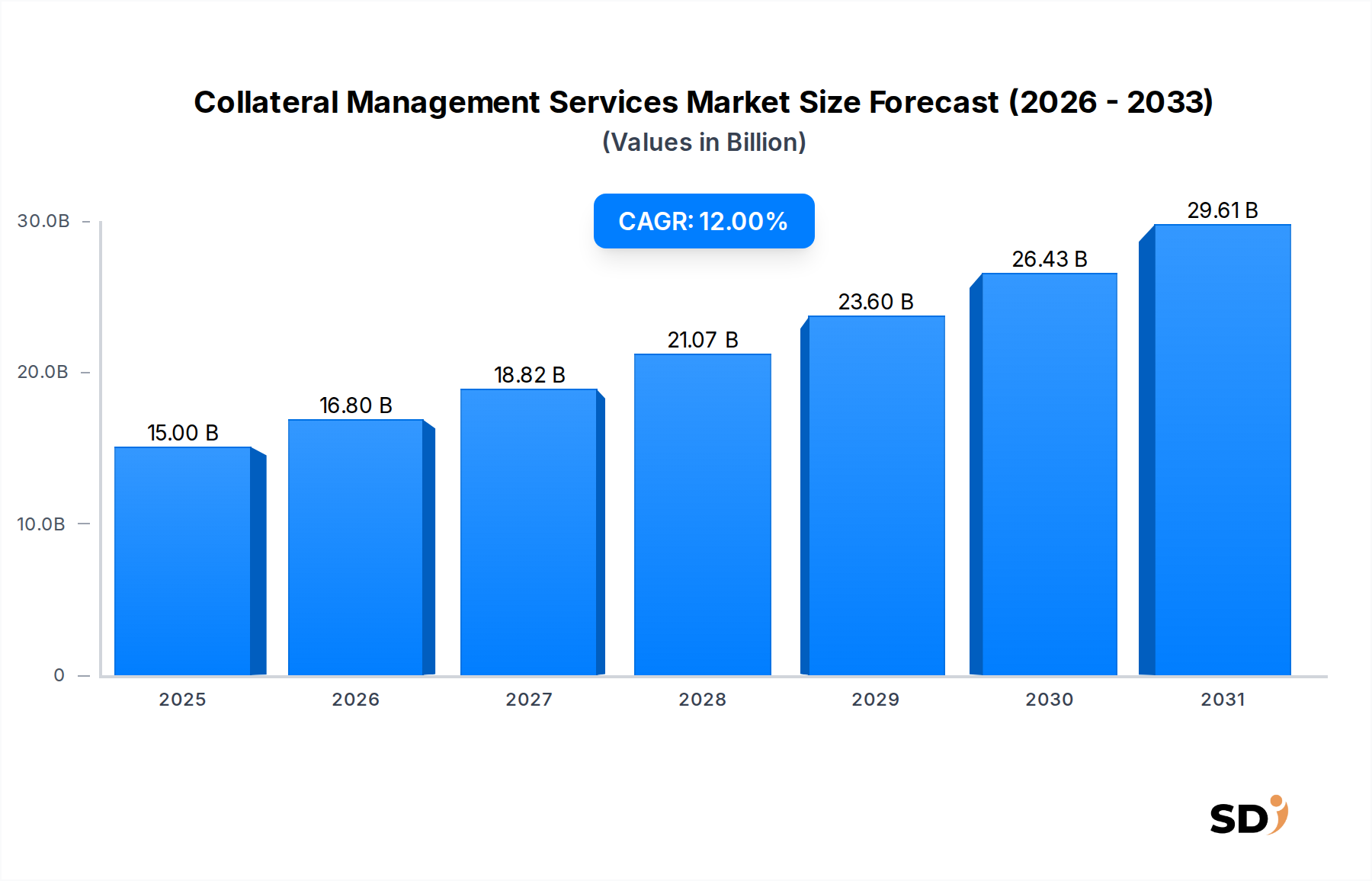

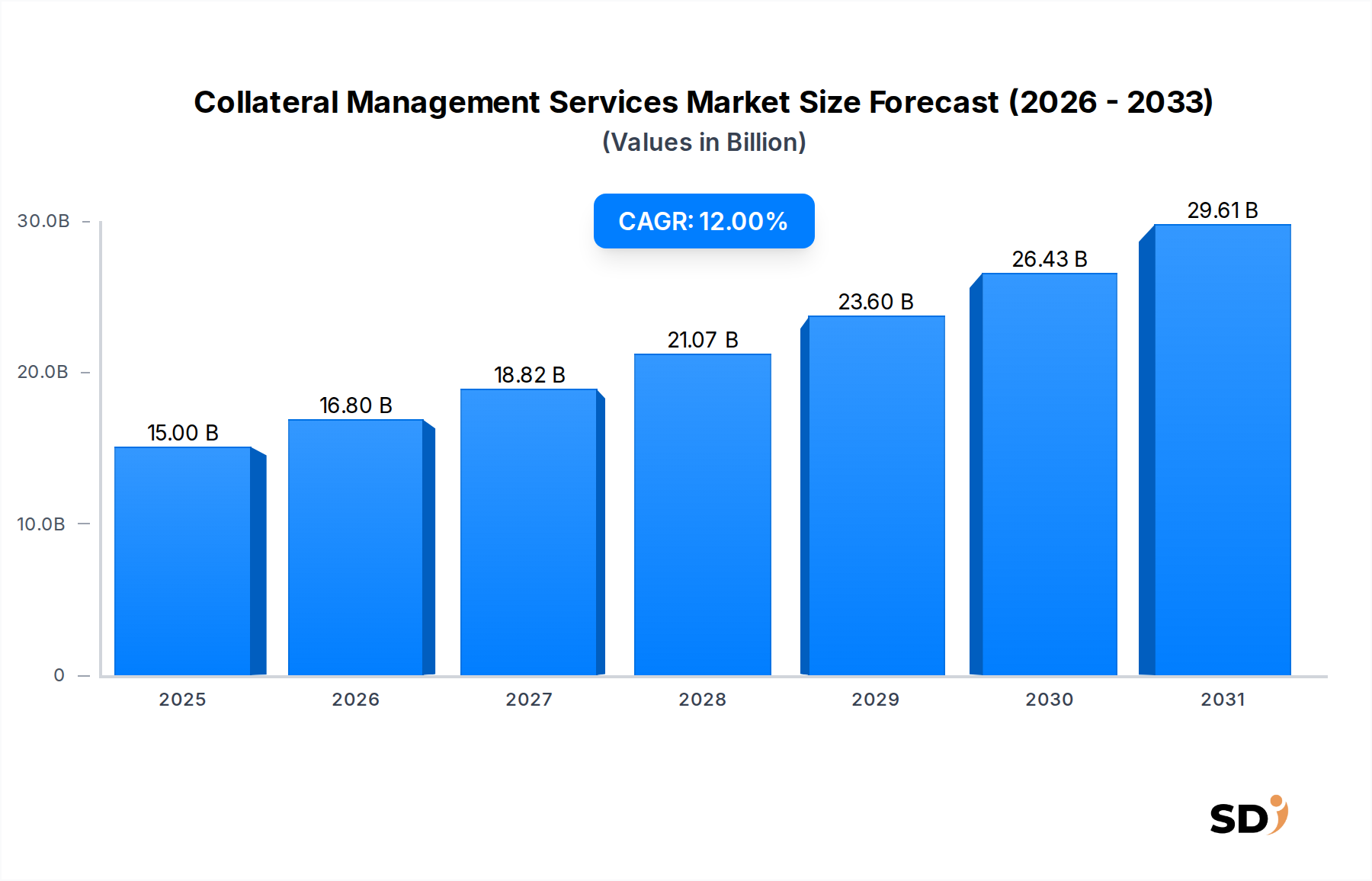

担保管理サービス市場は、グローバルな規制義務、洗練されたリスク軽減戦略への需要の高まり、金融機関における業務効率化の必要性といった複雑な相互作用によって、堅調な拡大を経験しています。2025年には150億ドル(約2兆2,500億円)と評価されるこの市場は、予測期間中に12%という印象的な複合年間成長率(CAGR)を示し、2034年までに416億4,000万ドル(約6兆2,460億円)に達すると予測されており、 substantial な成長が見込まれています。この軌跡は、ますます複雑化する担保ポートフォリオを管理できる自動化および統合ソリューションへの重要なシフトを強調しています。

主要な需要ドライバーには、店頭(OTC)デリバティブおよび証券金融取引における、より透明性が高く堅牢な担保設定慣行を必要とする、危機後の金融規制の継続的な実施が含まれます。デジタル化、高度な分析の採用、分散型台帳技術(DLT)の探求といったマクロ的な追い風は、市場の進化をさらに促進し、流動性管理の向上と運用コストの削減を約束します。この市場は、銀行・金融およびエンタープライズセクターのアプリケーションに広く対応し、キャッシュ担保管理サービス、デリバティブ担保管理サービス、証券金融担保管理サービスといった様々な担保タイプにわたる専門サービスを提供しています。

将来を見据えた見通しは、イノベーションへの継続的な重点を意図しており、サービスプロバイダーはAI、機械学習、クラウドネイティブプラットフォームに投資して、リアルタイムの担保最適化、高度なレポーティング機能、および広範な財務・リスク管理システムとのシームレスな統合を提供しています。この技術的転換は、市場のボラティリティ、断片化されたデータ、そして資本効率への絶え間ない要求によってもたらされる課題に対処することを目的としています。金融市場がますます相互接続され複雑になるにつれて、堅牢な担保管理サービスの戦略的重要性は高まるばかりであり、金融の安定性と運用回復力の礎としての地位を確固たるものにするでしょう。

デリバティブ担保管理サービス市場セグメントは、主にデリバティブエクスポージャーの管理に伴う激しい規制監視と固有の複雑さにより、より広範な担保管理サービス市場において支配的な力となっています。2008年の金融危機以降、EMIR(欧州市場インフラ規制)やドッド・フランク法(米国)などのグローバルな規制改革は、標準化されたOTCデリバティブの中央清算と、清算されていないOTCデリバティブの二者間証拠金設定を義務付けました。これらの規制は、担保要件の範囲と規模を大幅に拡大し、複数の管轄区域にわたる多様な担保タイプ、評価方法論、および法的枠組みを管理するための専門サービスの不可欠な需要を生み出しました。カウンターパーティ信用リスクの軽減と市場の安定を確保するという必要性が、このサブセグメントを最前線に押し上げています。

この支配力は、グローバルデリバティブ市場の継続的な進化と成長によってさらに増幅されており、リアルタイムリスク計算、担保最適化、および紛争解決のための高度なソリューションを必要としています。金利スワップ、クレジットデフォルトスワップ、外国為替フォワードを含む様々なデリバティブ商品に対する担保の管理には、多様な通貨、資産クラス、および法的契約を処理できる高度に専門化されたプラットフォームが必要です。このセグメントの成長は、効果的な担保管理が prudent な金融リスク軽減戦略の礎であるため、より広範な金融リスク管理市場と本質的に結びついています。企業は、複雑な初期証拠金(IM)と変動証拠金(VM)の要件をナビゲートし、調達コストを最小限に抑えるために担保配分を最適化し、厳格な報告期限を遵守する必要があります。これらのすべてが、高度な技術ソリューションを必要とします。

この専門分野の主要プレーヤーには、Euroclear、LCH Group、Deutsche Börse(Eurex Clearing)、CME Group Inc.のような主要な中央清算機関(CCP)や清算機関が含まれ、これらは膨大な範囲のデリバティブ商品に対して不可欠な清算および関連担保サービスを提供しています。さらに、State Street CorporationやBNP Paribasのようなグローバル銀行およびテクノロジープロバイダーは、顧客の複雑なデリバティブ担保ニーズに対応する包括的なプラットフォームを提供しています。この市場は、継続的な規制の洗練とデリバティブ利用者の拡大する宇宙によって牽引され、現在、統合ではなく成長を経験しています。しかし、より大規模なサービスプロバイダーが、高度な分析と自動化を統合する傾向があり、しばしば専門的な規制テクノロジー市場企業の買収や提携を通じて、その提供を強化しています。これは、取引後処理市場とも著しく交差しています。効率的なデリバティブ担保管理は、取引処理、決済、およびレポーティングシステムとのシームレスな統合を必要とし、運用上のボトルネックを防ぎ、システムリスクを軽減するために、ポストトレードライフサイクル全体にとって重要なコンポーネントです。

担保管理サービス市場は、強力なドライバーと持続的な制約の集合によって形成されています。主なドライバーはグローバル規制改革であり、2008年の危機以来、金融市場を根本的に再構築してきました。バーゼルIII、EMIR、ドッド・フランク法のような規制は、デリバティブやその他の金融商品に対するより多くの担保設定を義務付けています。これは、市場の12%のCAGRを直接的に燃料供給し、2025年の150億ドル(約2兆2,500億円)の評価額を、2034年までに416億4,000万ドル(約6兆2,460億円)に押し上げる見通しとなっており、各機関はコンプライアンスを確保し、罰金を回避するために多額の投資を行っています。

もう一つの重要なドライバーは、ボラティリティの増加とリスク軽減のニーズです。持続的な世界経済の不確実性、地政学的な緊張、および市場の変動は、カウンターパーティ信用リスクと市場リスクを増幅させます。したがって、金融機関は、デフォルトから保護し、リスクエクスポージャーを最適化するために、堅牢な担保管理に重点を置いています。これは、担保サービスが重要なコンポーネントである金融リスク管理市場の成長を直接的にサポートしています。さらに、業務効率化とコスト削減の必要性が採用を推進しています。手動の担保プロセスは、エラー、紛争、および非効率性を招き、資本を閉じ込めてしまいます。自動化されたソリューションは、業務フローを改善し、手動介入を減らし、担保利用を最適化し、機関の収益に直接影響を与えます。このデジタルトランスフォーメーションのトレンドは、専門技術プロバイダーが革新的なソリューションを提供する、より広範なフィンテック市場の主要な加速剤でもあります。

しかし、いくつかの制約がこの成長を抑制しています。高い導入コストは依然として大きな障壁です。既存のレガシーインフラストラクチャに新しい高度な担保管理システムを統合することは、複雑で時間のかかる、資本集約的な取り組みです。これにより、中小規模の機関がアップグレードを断念する可能性があります。さらに、データサイロと相互運用性の問題は、継続的な課題となっています。異なる内部システムや外部カウンターパーティにまたがる断片化されたデータと、標準化されたデータ形式の欠如は、リアルタイムの担保最適化、正確なレポーティング、および効率的な紛争解決を妨げます。これらのデータ課題を克服するには、高度なデータ管理市場ソリューションへの substantial な投資が必要となることが多く、複雑さとコストのもう一つの層が追加されます。

担保管理サービス市場は、確立された金融インフラストラクチャプロバイダー、グローバル銀行、および専門テクノロジー企業が市場シェアを争う、多様で競争の激しい景観を特徴としています。これらのエンティティは、包括的な清算・決済から高度なソフトウェアソリューションまで、幅広いサービスを提供しています。

2026年2月:ユーロクリアは、クロスボーダー担保移動における効率性の向上に向け、分散型台帳技術を活用した共同担保最適化能力を強化するため、主要な欧州銀行との戦略的パートナーシップを発表しました。

2027年9月:スマートストリーム・テクノロジーズは、証拠金請求を予測し担保配分を最適化するように設計された、AI搭載モジュールを担保管理ソリューションに導入し、金融機関の運用オーバーヘッドを大幅に削減しました。

2028年4月:EU全域の規制当局は、清算されていないデリバティブに対する証拠金要件に関する改訂ガイドラインを導入し、コンプライアンスを確保しリスク管理を改善するために、デリバティブ担保管理サービス市場プラットフォームの強化に新たな重点が置かれるようになりました。

2029年11月:ブロードリッジ・フィナンシャル・ソリューションズは、専門的なクラウドネイティブフィンテック企業を買収し、フィンテック市場の進化するニーズに対応するため、高度な分析とリアルタイムレポーティングを担保管理提供に統合することを目指しました。

2030年7月:ステート・ストリート・コーポレーションやBNPパリバを含む主要金融機関のコンソーシアムは、銀行間担保決済の削減と透明性の向上を目的として、ブロックチェーンを使用した概念実証プロジェクトを開始しました。

2031年3月:オープンガンマは、リアルタイム流動性管理とコスト削減戦略に焦点を当て、特に資産管理市場向けの、日中担保最適化の新しいフレームワークを開発するため、グローバル資産運用会社と協力しました。

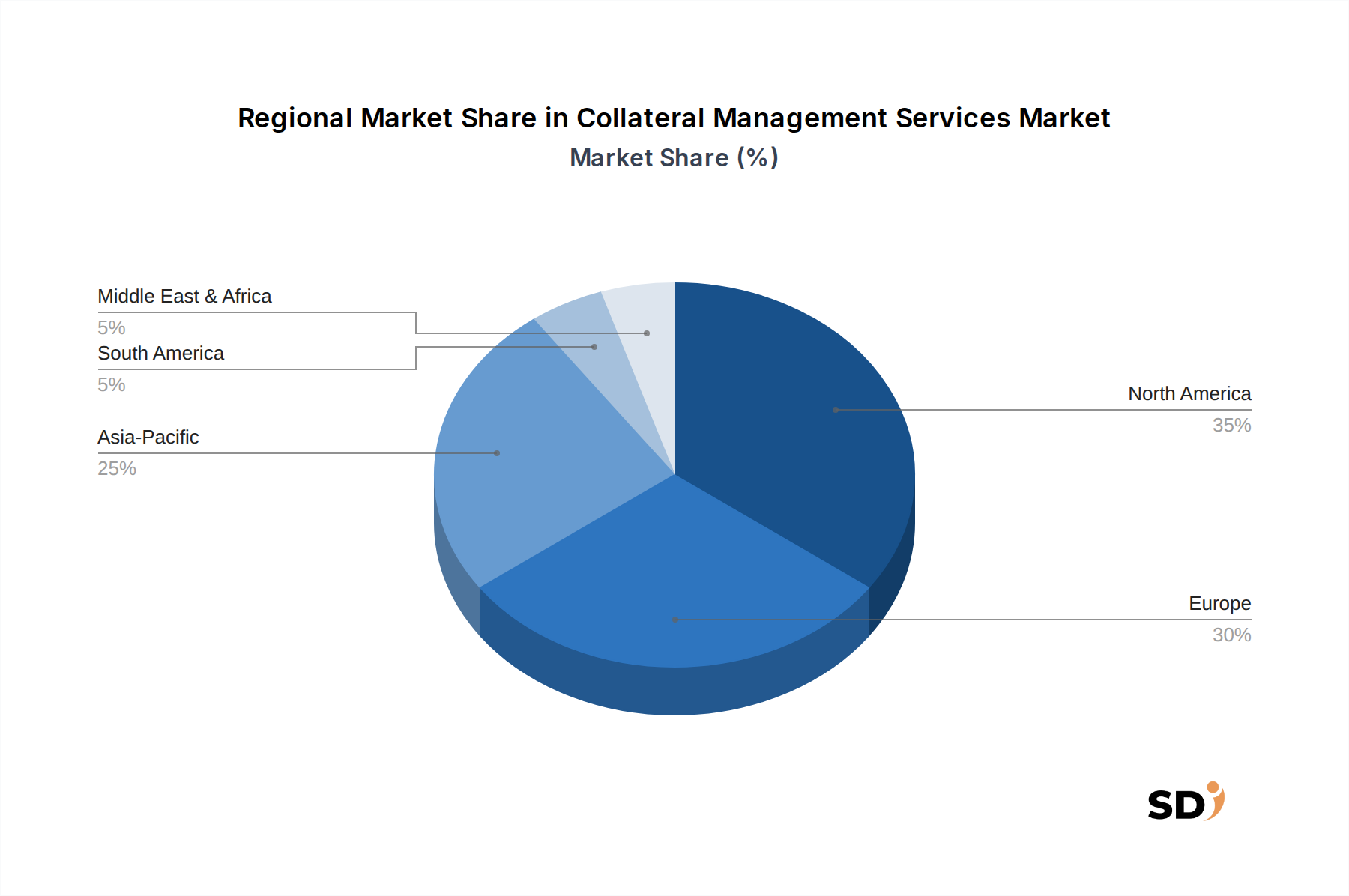

担保管理サービス市場は、異なる規制環境、金融市場の成熟度、および技術採用率の影響を受け、明確な地域ダイナミクスを示しています。具体的な地域CAGRは提供されていませんが、需要ドライバーと市場特性の分析により、比較概要が可能になります。

北米は、担保管理サービス市場において引き続き支配的な収益シェアを保持しています。これは主に、高度に発達した洗練された金融セクター、店頭デリバティブ取引の substantial な量、そして特にドッド・フランク法による厳格な規制枠組みに起因しています。ステート・ストリート・コーポレーションやCMEグループなどの主要プレイヤーは、イノベーションの最前線にあり、クラウドコンピューティング市場と自動化を活用した高度なソリューションの採用を推進し、担保最適化とリスク管理を強化しています。この地域の金融テクノロジーの早期採用は、市場での地位を強化し続けています。

欧州は、同様に高度に規制された堅牢な金融環境を特徴とする、もう一つの substantial な収益貢献者です。欧州中央銀行とイングランド銀行は、主にEMIR(欧州市場インフラ規制)やCSDR(中央証券保管機関規制)のような規制によって推進される、高度な担保ソリューションの需要を形成する上で重要な役割を果たしています。これらの規制は、担保管理インフラストラクチャへの substantial な投資を促進しました。ユーロクリア、ドイツ取引所、LCHグループなどの企業が主要プレイヤーであり、規制テクノロジー市場の継続的な進化は、この地域の成長とコンプライアンスの重要なドライバーとなっています。

アジア太平洋は、担保管理サービス市場で最も急速に成長している地域として台頭しています。この成長は、中国、インド、日本のような経済大国における資本市場の急速な拡大と近代化、およびクロスボーダー金融取引の増加によって燃料供給されています。規制枠組みの開発と金融商品の高度化の進展により、金融機関は高度な担保ソリューションを採用するようになっています。この地域では、国内外の企業がプレゼンスを拡大し、取引後処理市場インフラストラクチャを急速に近代化するにつれて、高度なデータ管理市場技術とデジタルソリューションの採用が加速しています。

中東・アフリカは、石油以外の経済の多様化、(特にGCCにおける)堅牢な金融ハブの開発、および海外投資の誘致といった地域的な取り組みによって、着実な成長を経験しています。より小さな基盤から始まっていますが、この地域では、リスク管理、業務効率の向上、および国際標準への対応のために、自動化された担保管理システムの採用が増加しています。この成長は、構造化された担保プロセスの必要性に対する意識の高まりを示しています。

担保管理サービス市場の文脈では、「原材料」は主に非物質的であり、データ、高度なテクノロジープラットフォーム、および専門的な人的資本といった重要なインプットから構成されています。上流の依存関係は、サービス提供とイノベーションにとって不可欠です。主要なインプットには、正確な担保評価とリスク評価の基礎となる、グローバル取引所および専門ベンダーからの市場データ(例:価格データ、金利、信用格付け)が含まれます。コア担保管理プラットフォーム、分析ツール、および規制テクノロジー市場ソリューションを提供するソフトウェアベンダーは、もう一つの重要なレイヤーを形成します。基盤となるインフラストラクチャは、リアルタイム運用と大量データ処理に不可欠なスケーラビリティ、レジリエンス、および処理能力を提供するAWS、Azure、Google Cloudのようなクラウドコンピューティング市場プロバイダーに大きく依存しています。さらに、安全な接続性とネットワークプロバイダーは、機密性の高い金融データの高速交換を促進し、定量的アナリスト、開発者、リスクマネージャー、およびコンプライアンス専門家の高度なスキルを持つ労働力は不可欠です。

調達リスクは多岐にわたります。少数の支配的な市場データプロバイダーへの依存は、ベンダーロックインと潜在的な価格上昇につながる可能性があり、担保管理サービスのコスト構造に影響を与えます。クラウドプラットフォームおよびデータ侵害に関連するサイバーセキュリティリスクは、継続的な脅威であり、堅牢なセキュリティ対策への継続的な投資を必要とします。世界的に専門的なフィンテック市場人材の不足は、人件費を押し上げ、サービス価格設定とイノベーションのタイムラインに影響を与える可能性があります。データライセンス費用は一般的に安定していますが、使用量の増加またはより厳格な規制要件により増加する可能性があります。クラウドサービス料金は、競争力がありますが、消費量に応じてスケールするため、運用支出に直接影響します。専門的なフィンテック専門家に対する人件費は、高い需要と専門的なスキルセットにより、一貫して上昇傾向にあります。

サプライチェーンの混乱は、深刻な結果をもたらす可能性があります。クラウドインフラストラクチャのダウンタイム、主要なデータプロバイダーに影響を与える大規模なデータ侵害、または重大なスキル労働力不足は、担保管理業務を深刻に損なう可能性があり、決済の失敗、運用リスクの増加、および substantial な規制上の罰金につながる可能性があります。さらに、地政学的な出来事は、データアクセス、クロスボーダーデータフローに影響を与えたり、新しい規制義務を導入したりする可能性があり、特に取引パターンや市場アクセスを変更することにより、証券金融担保管理サービス市場のような分野での専門サービスへの需要に間接的に影響を与えます。これらのダイナミクスは、業界内での回復力のあるベンダー管理、堅牢なサイバーセキュリティプロトコル、および戦略的な人材獲得の必要性を強調しています。

担保管理サービス市場は、グローバルな規制枠組み、標準化団体、および政府政策の密接で進化するウェブによって深く形成されています。これらの規制は、主に金融の安定性を高め、システムリスクを低減し、金融システム内の透明性を向上させることを目的としています。主要な規制枠組みには以下が含まれます。

ISDA(国際スワップ・デリバティブ協会)のような標準化団体は、OTCデリバティブの標準文書、一貫した業界慣行の基礎となる担保契約(クレジットサポート・アネックスまたはCSA)を含む、開発において重要な役割を果たしています。法人識別コード(LEI)システムも、規制報告とデータ管理市場における効率化に不可欠な、データ品質とカウンターパーティ識別の向上に貢献しています。

バーゼルIIIの洗練(しばしば「バーゼルIV」と呼ばれる)のような最近の政策変更と進行中の見直しは、資本要件をさらに厳格化しており、それが最適化され高度に効率的な担保管理への需要をエスカレートさせています。さらに、デジタル通貨とブロックチェーンベースの決済フレームワークへの関心の高まりは、世界中の規制当局にデジタル資産担保のための新しいガイドラインを検討させており、これは取引後処理市場のセグメントに革命をもたらす可能性があります。これらの開発は、コンプライアンスを確保し、新しい技術的機能を活用するために、規制テクノロジー市場ソリューションへの継続的な投資を必要とします。全体的なトレンドは、ますます規制された環境を指しており、これは、自動化され、統合され、分析的に堅牢な担保管理ソリューションの採用を引き続き推進し、機関が複雑なコンプライアンス要件を満たしつつ、運用コストを最小限に抑え、資本効率を最大化することを目指すにつれて、より広範なフィンテック市場内でのイノベーションを促進するでしょう。

日本の担保管理サービス市場は、成熟した金融インフラ、厳格な規制環境、および高度なテクノロジー採用への傾向によって特徴づけられます。市場規模については、具体的な数値は開示されていませんが、日本経済の特性(高齢化、低金利環境、デジタル化への強力な推進力)と、グローバルな規制義務(バーゼルIII、EMIR、ドッド・フランク法など)の遵守の必要性を考慮すると、 substantial な市場が存在すると推定されます。これにより、国内の金融機関は、リスク軽減と効率化のために、洗練された担保管理ソリューションへの投資を継続せざるを得なくなっています。

日本国内または日本で活動する主要企業としては、State Street CorporationやBNP Paribasといったグローバルプレイヤーが、すでに日本市場で確立されたプレゼンスを持っています。これらの企業は、日本の金融機関に対し、グローバルなベストプラクティスと最先端のテクノロジーを組み合わせたサービスを提供しています。また、日本の証券取引所(例:日本取引所グループ)や主要な銀行(例:MUFG、SMBC、みずほFG)も、自社のインフラストラクチャ内で担保管理機能を展開しており、市場の重要なプレイヤーとなっています。これらの国内企業は、日本の金融システムにおける長年の経験と深い理解を強みとしています。

日本の担保管理サービスに関連する規制や基準には、金融商品取引法(金商法)に基づく金融庁の監督、および証券保管振替制度(ほふり)における取引の決済・清算に関する規則などが挙げられます。これらは、デリバティブ取引や証券金融取引における証拠金設定、担保の適格性、および報告義務に関する要件を規定しており、市場の安定性と投資家保護を確保するために不可欠です。PSE(電気用品安全法)や食品衛生法のような他の産業規制は、この市場には直接関連しません。

日本における流通チャネルは、主に金融機関が直接サービスを提供する、またはインフラストラクチャプロバイダーと提携する形をとっています。消費者行動パターンとしては、高い信頼性、セキュリティ、およびデータプライバシーへの強い要求があります。また、日本語での丁寧で詳細なサポート、および既存のITシステムとのシームレスな統合が、サービス選択において重要な要素となります。グローバルな規制動向への迅速な適応も、日本市場で成功するための鍵となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートで提示される市場インテリジェンス、タイトルの「Collateral Management Services by Application (Banking and Finance, Enterprise, Others), by Types (Cash Collateral Management Services, Derivatives Collateral Management Services, Securities Financing Collateral Management Services), by North America (United States, Canada, Mexico), by South America (Brazil, Argentina, Rest of South America), by Europe (United Kingdom, Germany, France, Italy, Spain, Russia, Benelux, Nordics, Rest of Europe), by Middle East & Africa (Turkey, Israel, GCC, North Africa, South Africa, Rest of Middle East & Africa), by Asia Pacific (China, India, Japan, South Korea, ASEAN, Oceania, Rest of Asia Pacific) Forecast 2026-2034」は、精度、関連性、および包括的な市場理解を保証するために設計された厳格な方法論を通じて細心の注意を払って編集されています。当社の標準的な調査アプローチは、加重分割を採用しており、75%を一次調査に、残りの25%を堅牢な二次調査および業界ベンチマーキングに充てています。すべてのレポートは、購入日までの最終更新を受け、最新の市場ダイナミクスを反映します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 担保管理/最適化担当ヘッド | 35% |

| 副社長、財務 & 流動性オペレーション | 25% |

| プロダクトマネージャー、資本市場ソリューション | 20% |

| ディレクター、市場リスク & 規制事項 | 20% |

| Company Type | Representation (%) |

|---|---|

| ティア1投資銀行 & ブローカーディーラー | 30% |

| カストディ & 証券サービスプロバイダー | 25% |

| フィンテック担保管理ソリューションベンダー | 20% |

| バイサイド機関(資産運用会社、ヘッジファンド) | 15% |

| 規制 & コンプライアンスソリューションスペシャリスト | 10% |

当社の一次調査の取り組みには、担保管理バリューチェーン全体にわたる主要なステークホルダーとの詳細かつ構造化されたインタビューおよびディスカッションが含まれます。このフェーズは、二次調査の結果を検証し、専有データを取得し、微妙な定性的な洞察を明らかにし、競争戦略を理解し、新たな市場トレンドを特定するために不可欠です。当社のインタビューは、次のような多様な専門家を対象としています。

二次調査コンポーネントは、市場の基本的な理解を確立し、広範なトレンド、競争状況、技術的進歩、および規制の変更を特定します。当社は、独立した分析を維持するために、他の市場調査ウェブサイトからのデータを厳密に避けるなど、幅広い信頼できる情報源を活用しています。当社の情報源は次のとおりです。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、堅牢性と精度を確保するために多層的なデータ三角測量によって補完されます。

当社は、非常に信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の堅牢な検証プロセスにより、85〜90%の推定データ精度レベルが保証されます。これは、次のもので達成されます。

国際貿易の流れや国境を越える金融取引の増加は、堅牢な担保管理への需要を高めます。これらのサービスは、さまざまな管轄区域にわたるセキュリティとコンプライアンスを確保し、グローバル市場におけるカウンターパーティーリスクを軽減します。ユーロクリアのような金融機関は、これらの国際的な取引を促進します。

担保管理サービスの「サプライチェーン」には、高度なテクノロジープラットフォーム、信頼性の高いデータフィード、および進化する規制フレームワークへの準拠が含まれます。スマートストリーム・テクノロジーズのような企業は、重要なテクノロジーインプットを提供します。安全で効率的なデータ処理は、サービス提供に不可欠です。

未清算証拠金規則(UMR)のような規制の監視強化と、リスク軽減の強化の必要性が主なドライバーです。デリバティブポートフォリオの複雑さと運用効率への需要も市場の拡大を促進し、12%のCAGRに貢献しています。

主なプレーヤーには、ユーロクリア、ステート・ストリート・コーポレーション、ブロードリッジ・ファイナンシャル・ソリューションズ、BNPパリバが含まれます。これらの事業体は、銀行および金融クライアントに高度な技術ソリューションと拡大されたサービスポートフォリオを提供することで競争しています。

直接的な環境への影響はありませんが、堅牢な担保管理は、主要なガバナンス(G)要因である金融の安定に貢献します。デジタル化の取り組みは紙の使用を削減し、より広範な持続可能性の目標と一致しています。投資家は、効果的なリスク管理によって提供される回復力をますます考慮しています。

担保管理サービス市場は、2025年に150億ドルの評価額でした。リスク管理と運用効率への継続的な需要により、12%のCAGRで成長し、2033年までに大幅に高い評価額に達すると予測されています。