1. 担保管理サービス市場をリードしている企業はどこですか?

ユーロクリア、ステート・ストリート・コーポレーション、ブロードリッジ・ファイナンシャル・ソリューションズ、BNPパリバなどが主要プレーヤーです。CMEグループやドイツ証券取引所などの主要取引所も significant な地位を占めています。競争環境には、専門的なテクノロジー企業と大手金融機関の両方が含まれます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

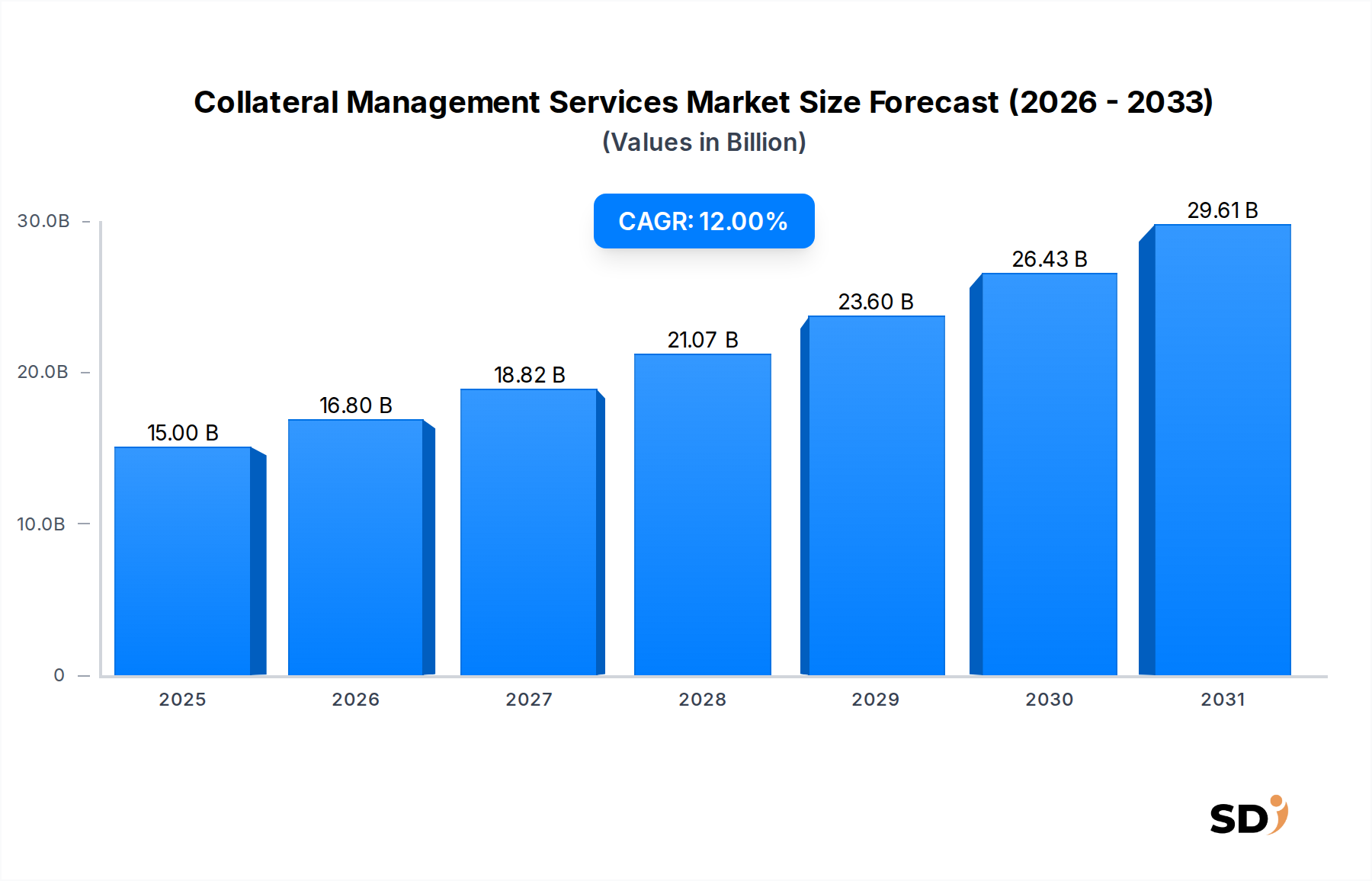

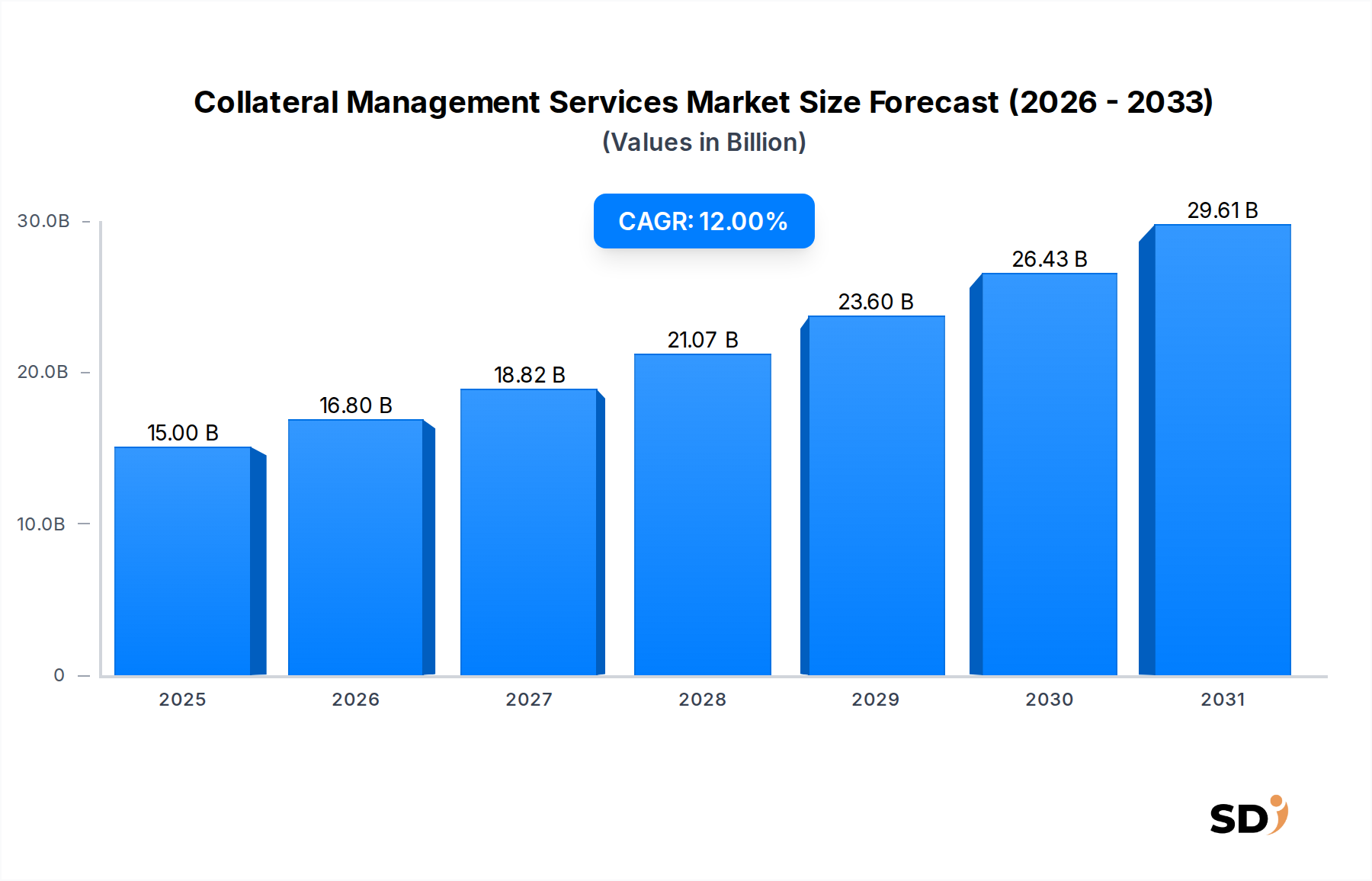

担保管理サービス市場は、グローバル金融エコシステム全体における担保利用の最適化と厳格な規制遵守への需要の高まりに牽引され、著しい拡大を遂げています。市場は2025年までに150億米ドル(約2兆2,500億円)の評価額に達すると予測されており、基準年からの年平均成長率(CAGR)は12%と堅調に推移すると見込まれています。この大幅な成長は、カウンターパーティリスクの軽減、流動性の向上、および世界中の金融機関の資本効率向上において、担保管理サービスが果たす極めて重要な役割を浮き彫りにしています。主な需要ドライバーには、EMIR、ドッド・フランク法、バーゼルIIIなどのグローバル金融規制の継続的な進化があり、これらは店頭(OTC)デリバティブおよび中央清算メカニズムに対する担保設定の増加を義務付けています。これらの規制圧力により、市場参加者は複数の管轄区域や資産クラスにわたる多様な担保タイプを管理するための高度なソリューションを採用することを余儀なくされています。

特にデリバティブおよび証券金融セクターにおける金融商品の量と複雑性の増加は、専門的な担保管理ソリューションへの需要をさらに促進しています。自動化、人工知能(AI)、分散型台帳技術(DLT)は、リアルタイムの担保最適化、透明性の向上、および照合プロセスの合理化を可能にする重要なテクノロジーとして浮上しています。手動でサイロ化された運用から統合されたリアルタイムプラットフォームへの移行は、担保管理サービス市場を特徴づける要因です。さらに、金融機関がバランスシートを最適化し、高品質流動資産(HQLA)の再利用を最大化するという戦略的必要性は、市場成長に大きく貢献しています。銀行および金融市場セグメントは主要なアプリケーションエリアであり、現金、証券、その他の資産を担保として管理するための高度なツールが不可欠となっています。より広範な金融サービス市場における継続的なデジタルトランスフォーメーションも、これらのサービスの導入を加速させ、セクター全体の効率性と回復力を促進しています。この将来志向の展望は、複雑な金融環境および規制の状況を効果的にナビゲートするために、継続的なイノベーションと先進的な担保管理フレームワークへの制度的依存度の増加を特徴とするダイナミックな市場環境を示唆しています。

包括的な担保管理サービス市場の中で、デリバティブ担保管理サービス市場セグメントが現在最大の収益シェアを占めており、その優位性を維持すると予測されています。このセグメントの優位性は、主に中央清算および相対取引される商品を含む、グローバルデリバティブ市場の広大で複雑な性質に起因しています。2008年の金融危機後のEMIRやOTCデリバティブに対する非中央清算証拠金ルールなどの規制改革により、堅牢で効率的なデリバティブ担保管理ソリューションへの需要が大幅に増加しました。銀行、資産運用会社、ヘッジファンドなどの金融機関は、現在、相当量の初期証拠金および変動証拠金の交換を義務付けられており、この担保をリアルタイムで追跡、評価、最適化するための高度なシステムが必要となっています。金利スワップ、クレジットデフォルトスワップから外国為替オプションに至るまで、デリバティブ商品の量と多様性は、担保適格性、評価方法論、および紛争解決の点で独自の課題をもたらし、この分野における専門サービスの重要な必要性を固めています。

この主要セグメントの主要プレイヤーには、LCH Group、CME Group Inc.、Deutsche Börse、Hong Kong Exchanges and Clearing Limitedといったグローバル清算機関が含まれており、これらは清算デリバティブの担保交換を促進する中央カウンターパーティ(CCP)として機能します。さらに、Euroclear、State Street Corporation、Broadridge Financial Solutions, Inc、SmartStream Technologies ltd、OpenGammaなどの資産サービス業者やテクノロジープロバイダーは、デリバティブ担保の複雑さに対応した包括的なプラットフォームとサービスを提供しています。これらのプラットフォームは、担保最適化、在庫管理、証拠金請求処理、および規制報告の機能を提供しており、これらはすべてコンプライアンスと運用効率にとって不可欠です。先進的な分析、機械学習、およびクラウドコンピューティングサービス市場のアーキテクチャの統合は、デリバティブ担保管理サービス市場内の機能をさらに強化し、担保ニーズに関する予測的な洞察とより動的な最適化戦略を可能にします。現金担保管理サービス市場および証券金融担保管理サービス市場も重要ですが、デリバティブ取引に関連する固有のボラティリティ、高額なエクスポージャー、および厳格な規制要件により、デリバティブ担保管理サービス市場は依然として最大かつ最も複雑なサブセグメントであり、進化する市場の需要と規制 mandatesに対応するために継続的なイノベーションと投資を経験しています。より広範なフィンテック市場の力強い成長軌道も、このセクターで見られる急速な進歩を支えています。

担保管理サービス市場で予測される12%のCAGRは、主に説得力のある規制ドライバーに裏打ちされていますが、市場は注目すべき技術的制約に直面しています。主なドライバーはグローバル規制環境のエスカレーションであり、特に2008年の金融危機以降です。欧州市場インフラ規制(EMIR)、米国ドッド・フランク法、バーゼルIIIなどの規制は、OTCデリバティブの担保設定要件を根本的に再構築しました。これらの mandatesは、高品質担保の投稿増加、より頻繁な証拠金請求、および厳格な報告を必要とし、金融機関は高度なソリューションへの投資を促されています。例えば、グローバルで段階的に実施された相対取引デリバティブに対する非中央清算証拠金ルールの実施は、2022年9月に完了し、これらの要件の対象となる企業の範囲を大幅に拡大し、効率的な担保管理に対する需要の増加に直接つながりました。このシフトは、デリバティブ担保管理サービス市場の成長に明確に反映されています。

もう一つの重要なドライバーは、資本効率と流動性最適化の追求です。銀行がより厳格な自己資本比率を満たし、流動性をより効果的に管理するという圧力に直面する中、担保利用の最適化、担保変換の実施、および資産再利用の最大化能力が最重要となります。担保管理サービス市場は、担保適格性、配分、および資金調達コストを分析するためのツールを提供し、企業の収益性と規制資本要件に直接影響を与えます。しかし、この市場は同時にいくつかの技術的制約に直面しています。レガシーITインフラストラクチャは重大な障害となっており、多くの金融機関は、最新の担保プラットフォームとの統合が困難でコストがかかる、時代遅れのサイロ化されたシステムで運用しています。例えば、コアバンキングシステムの交換の平均コストは数億ドルに達する可能性があり、関連する経済的負担と運用上の混乱を強調しています。さらに、異なる事業部門およびカウンターパーティ間でのデータ断片化と標準化の欠如は、担保ポジションとエクスポージャーの統一ビューを複雑にしています。一貫性のないデータ形式と手動プロセスは、運用上の非効率性、エラーのリスクの増加、および証拠金請求処理の遅延につながります。最後に、金融市場と最先端技術(AI、DLT、クラウドコンピューティングサービス市場など)の両方の専門知識を持つ専門人材の不足が制約となっており、先進的な担保管理ソリューションの迅速な導入と最適な利用を妨げています。これらの技術的および人的資本の課題は、市場の成長軌道を維持し、進化するフィンテック市場が提供する機会を完全に活用するために、イノベーションとトレーニングへの大幅な投資を必要とします。

担保管理サービス市場は、確立された金融市場インフラから専門的なテクノロジープロバイダーまで、多様な参加者によって特徴づけられます。これらのエンティティは、複雑な規制要求と資本効率への高まるニーズに対応するために、提供サービスを継続的に進化させています。競争環境は、自動化、分析、および接続性におけるイノベーションによって特徴づけられています。

担保管理サービス市場における最近の動向は、進化する市場の需要と規制の複雑性に対応するための、自動化、統合、および最先端技術の採用に向けた強力なトレンドを浮き彫りにしています。

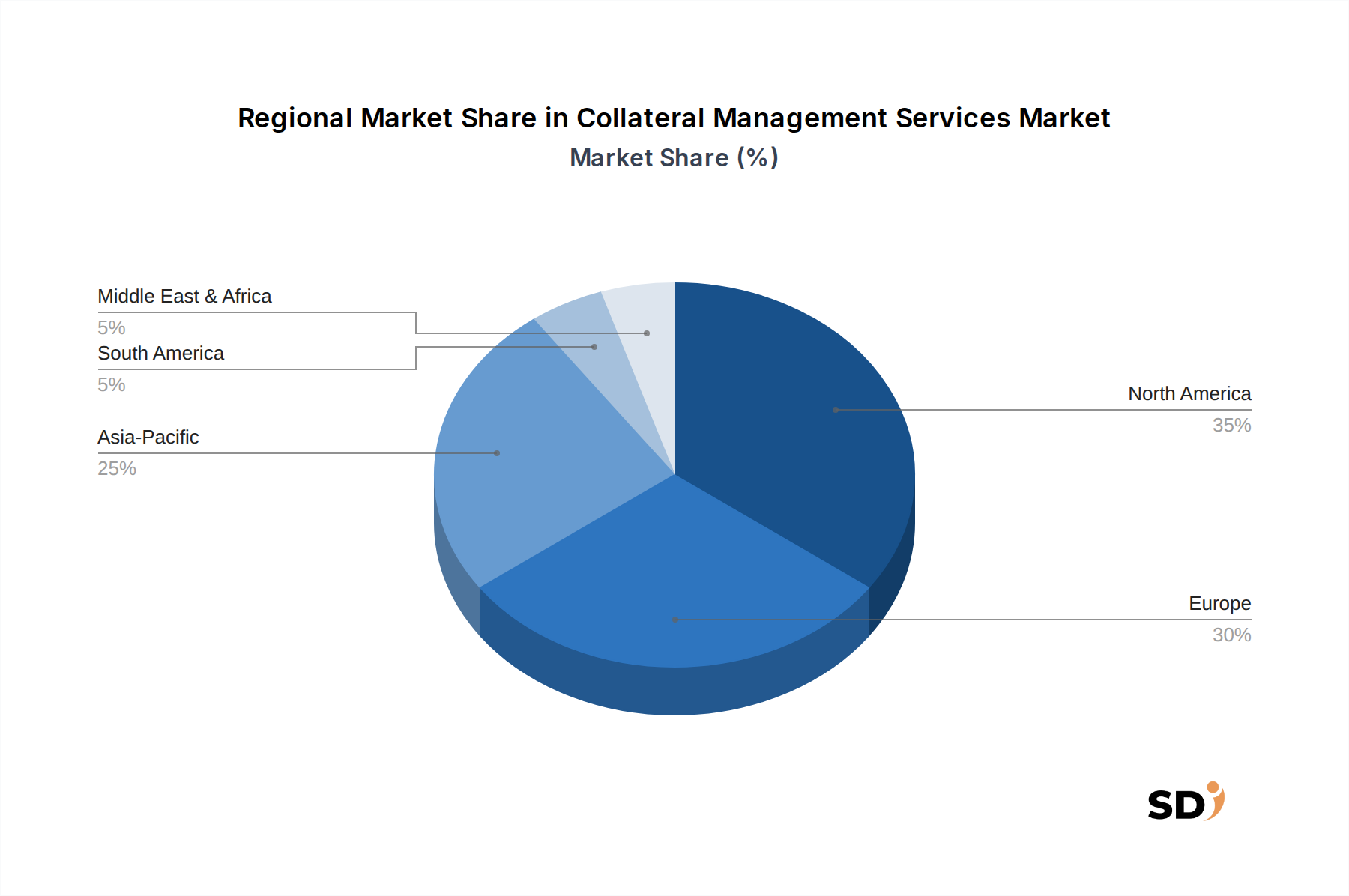

担保管理サービス市場は、規制環境、市場成熟度、および技術採用レベルの違いに影響を受けた、明確な地域ダイナミクスを示しています。世界的に、市場の拡大はリスク軽減と資本効率の普遍的なニーズによって牽引されていますが、ペースと焦点は大きく異なります。

北米は、広大で洗練された金融サービス業界、ドッド・フランク法のような厳格な規制枠組み、および先進的な金融技術の早期採用により、担保管理サービス市場で最大の収益シェアを占めています。特に米国は、その主要な資本市場とデリバティブ取引の高ボリュームにより、大きく貢献しています。この地域は、成熟した金融機関と、自動化およびリアルタイムの担保最適化への強い重点を特徴としており、成長の大部分は証券金融担保管理サービス市場から来ています。

ヨーロッパは、デリバティブに対する中央清算と厳格な担保設定ルールを義務付けたEMIRやバーゼルIIIなどの包括的な規制改革によって推進された、もう一つの substantialな市場セグメントを代表しています。英国、ドイツ、フランスなどの国は、主要な清算機関と金融センターを擁し、主要な貢献国です。この地域の焦点は、国境を越えた担保移動性と複数の管轄区域にわたる流動性の最適化です。ここでは、デリバティブ担保管理サービス市場に需要が高度に集中しており、統一された金融市場インフラへの推進によって牽引されています。

アジア太平洋は、中国、インド、日本などの経済における金融市場の急速な拡大、クロスボーダー資本フローの増加、および国際規制基準の漸進的な採用によって燃料供給された、担保管理サービス市場で最も速く成長する地域になると予測されています。これらの経済が成熟するにつれて、それらの金融機関は、増加するカウンターパーティリスクを管理し、資本を最適化するための高度なソリューションをますます求めています。この地域は、基盤となるテクノロジーインフラをサポートする、成長するエンタープライズITサービス市場の恩恵を受けています。

絶対額では小さいものの、中東・アフリカおよび南米地域は有望な成長の可能性を示しています。中東・アフリカ、特にGCC諸国では、金融ハブが出現しており、堅牢な担保フレームワークへの需要が増加しています。同様に、ブラジルやアルゼンチンなどの南米諸国では、金融セクターの拡大を経験しており、機関投資家がより高度な担保管理慣行を採用するよう促されており、これはしばしばフィンテック市場からの最新のイノベーションを活用しています。これらの地域は、未発達ではあるが急速に進化する金融市場を特徴としており、新規市場参入者およびテクノロジー採用の機会を提供しています。

主にサービス指向のセクターである担保管理サービス市場は、製造業や一次産品とは異なり、伝統的な物品関税や物理的な貿易フローには直接影響されません。しかし、クロスボーダーデータフロー、金融規制アービトラージ、および管轄区域の複雑さによって大きく影響を受けており、これらは非関税障壁に類似しています。これらのサービスにおける主要な貿易回廊は、実質的にグローバル金融取引のコンジットであり、主に北米(特に米国)、ヨーロッパ(特に英国とEUの金融センター)、および主要なアジア太平洋ハブ(香港、シンガポール、日本など)を結びつけています。

担保管理サービスの「輸出国」のリーダーは、しばしば、世界中の機関にサービスを提供する、金融市場インフラと高度なテクノロジープロバイダーが確立されている米国や英国のような国です。「輸入国」は通常、金融セクターが勃興している国、または規制遵守とリスク管理能力を強化しようとしている国です。主な影響は、データローカライゼーション要件とクロスボーダーデータ転送規制から生じており、これらはクライアントデータが処理および保存できる場所を制限する可能性があります。例えば、一部の管轄区域では、金融データが国内サーバーに保存されることを要求する場合があり、サービスプロバイダーによるローカルインフラ投資が必要になったり、サービス提供の断片化につながったりします。これは、リスク管理ソフトウェア市場のグローバルサービスプロバイダーにとって、実質的に非関税障壁として機能し、運用コストと複雑さを増加させます。さらに、異なる貿易ブロック(例:デリバティブ担保に関するEU対米国ルール)間での規制解釈の違いは、運用上の非効率性を生み出し、サービスプロバイダーが複数のコンプライアンスフレームワークを維持することを要求します。グローバルデータガバナンスフレームワークとデータ主権に関する最近の議論は、サービス提供の断片化を増加させる可能性があり、グローバルな担保管理ソリューションの拡張性とコスト効率に影響を与えます。直接的な関税は存在しませんが、金融規制とデータガバナンスの複雑な網は、担保管理サービス市場におけるクロスボーダー提供の競争環境と運用上の実行可能性を効果的に形成しています。

担保管理サービス市場は、持続可能性とESG(環境・社会・ガバナンス)の圧力にますますさらされており、セクター内での製品開発と調達を根本的に再構築しています。金融サービスにとってはすぐには明白ではないかもしれませんが、グローバル金融の相互接続性により、ESG要因は現金担保管理サービス市場や証券金融担保管理サービス市場を含むすべてのセグメントに影響を与えています。

環境規制と炭素目標は、主に担保として使用される根底にある資産に影響を与えています。例えば、グリーンボンドやその他の持続可能な金融商品の普及の増加は、担保管理システムがこれらの資産を正確に評価し、区別することを要求しています。さらに、気候関連の金融リスクは、機関投資家が担保として受け入れる証券を発行する企業の環境フットプリントを精査することを促しています。低炭素経済への移行は、漂流資産につながり、担保価値に影響を与え、これらのリスクを評価するために高度な分析ツールを必要とする可能性があり、リスク管理ソフトウェア市場ソリューションにおける特定の機能への需要に影響を与えます。

循環経済の mandatesとより広範なESG投資家基準は、金融サプライチェーンにおける透明性と倫理的配慮への需要を推進しています。投資家は、担保プールが持続可能性のコミットメントを反映することをますます要求しており、担保マネージャーが発行体のESGプロファイルを考慮することを促しています。これには、担保として差し入れられた株式や債券を発行する企業の社会的影響を評価し、カウンターパーティ間の堅牢なガバナンス構造を確保することが含まれます。金融機関は、ESG統合型担保報告および最適化ツールの開発によって対応しており、顧客が担保ポートフォリオをより広範な持続可能性目標と一致させることを可能にしています。担保管理サービス市場内でのテクノロジーおよびサービスの調達も影響を受けており、エネルギー効率の高いクラウドコンピューティングサービス市場インフラや倫理的なデータ処理など、強力なESG慣行を示すベンダーが優先されています。このトレンドは、金融サービス市場全体での責任ある金融へのより広範なシフトを強調しており、担保管理プロバイダーはイノベーションを起こし、ESG考慮事項をコアオファリングに組み込むことを余儀なくされています。

日本市場における担保管理サービスは、金融規制の強化、カウンターパーティリスク管理の重要性の高まり、および資本効率の最適化への継続的な追求により、着実に成長しています。市場規模は、グローバル市場と比較して保守的であるものの、日本の洗練された金融セクター、特に大手銀行や証券会社におけるデリバティブ取引と証券金融活動の活発さに支えられています。日本経済の堅調さと、リスク管理とコンプライアンスへの高い意識は、この分野での安定した需要を保証しています。主要な国内企業としては、野村ホールディングス、大和証券グループ本社、みずほフィナンシャルグループ、三菱UFJフィナンシャル・グループなどが、自社内で高度な担保管理機能を運用または外部サービスを利用しています。これらの金融機関は、国際基準への準拠と競争力維持のために、最新のテクノロジーとサービスを積極的に導入しています。日本の規制フレームワークにおいては、金融商品取引法(金商法)がデリバティブ取引とそれに伴う担保設定に直接関連しており、金融庁(FSA)が監督しています。また、国際的な規制(例:バーゼルIII)への準拠も、国内の担保管理慣行に大きな影響を与えています。流通チャネルとしては、金融機関が提供する直接サービス、専門のテクノロジーベンダーによるSaaSソリューション、およびコンサルティングファームによるサービスが中心です。日本の消費者は、金融サービスに対して高い信頼性、セキュリティ、および精度を期待しており、これらの要因は、担保管理サービスの選択と利用においても重要な考慮事項となります。取引の透明性と効率性が重視されるため、自動化されたプラットフォームやリアルタイムのデータ分析への需要は高まっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の方法論は、調査全体の約75%を占める一次調査に重点を置いています。この堅牢なアプローチにより、主要な業界参加者から直接、第一線のリアルタイムの洞察を収集することが保証されます。一次面接は、定性的および定量的な側面の両方を含む構造化されたアンケートを通じて実施され、二次調査の調査結果を検証し、市場インテリジェンスを収集し、担保管理サービスに特有のニュアンスな業界トレンドを理解します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 担保管理責任者 | 40% |

| プロダクトマネージャー、担保ソリューション | 30% |

| 最高リスク責任者(CRO) | 20% |

| オペレーション責任者/財務オペレーションマネージャー | 10% |

| Company Type | Representation (%) |

|---|---|

| 担保管理ソフトウェアベンダー | 30% |

| 金融市場インフラ(FMI)/CCP | 25% |

| カストディアンバンク | 25% |

| 投資銀行/資産運用会社(利用者) | 20% |

当社の調査の残りの25%は、包括的な二次調査と業界ベンチマーキングに充てられます。この段階では、公開データ、業界レポート、財務開示、および規制フレームワークの厳密なレビューが含まれ、市場の基本的な理解を確立し、主要なトレンドを特定し、一次調査アンケートの設計に情報を提供します。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、複数のレベルのデータ三角測量によって補完され、すべての市場セグメントにわたる正確性と一貫性を保証します。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格なデータ検証プロセスは、88〜90%の推定データ精度レベルを保証します。

ユーロクリア、ステート・ストリート・コーポレーション、ブロードリッジ・ファイナンシャル・ソリューションズ、BNPパリバなどが主要プレーヤーです。CMEグループやドイツ証券取引所などの主要取引所も significant な地位を占めています。競争環境には、専門的なテクノロジー企業と大手金融機関の両方が含まれます。

主な障壁としては、高度な技術インフラストラクチャの必要性、高い規制遵守コスト、金融機関との確立された信頼関係が挙げられます。既存のプレーヤーは、広範なネットワーク効果と深い顧客関係から恩恵を受けており、市場参入は困難です。

機関は、業務を効率化し、リスク分析を改善し、規制遵守を確実にする統合ソリューションをますます求めています。効率化とコスト削減のために、専門的なプロバイダーに担保管理機能をアウトソースする傾向があります。自動化とリアルタイムデータアクセスが主要な購入ドライバーです。

提供されたデータには具体的な最近の発展は詳述されていませんが、この分野は、効率性を高め、進化する規制基準を満たすための新しい技術統合により継続的に進化しています。これには、リアルタイム処理の進歩とデータ分析機能の向上が含まれます。

金融デリバティブ全体における透明性とリスク軽減に対する規制要件の増加が市場を牽引しています。効率的な担保最適化の必要性と、堅牢な管理を必要とする金融取引量の増加により、12%のCAGRが予測されています。

パンデミックは、金融市場におけるデジタル化と、堅牢で回復力のある運用フレームワークへの需要を加速させました。これにより、市場の変動性を管理し、リモート運用をサポートするための自動化およびクラウドベースの担保ソリューションの必要性が強調され、技術採用への長期的なシフトを示しています。