1. 国際貿易の流れは、世界の煙突修理サービス市場にどのように影響しますか?

煙突修理サービスは地域的で非貿易財であり、物理的な製品の輸出入としてではなく、主にオンサイトで提供されます。したがって、物理的な製品の国際貿易の流れはサービス提供に直接影響しませんが、世界経済の状況は地域的な建設およびメンテナンス予算に影響を与え、148億ドルの市場に貢献する可能性があります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

煙突修理サービス

煙突修理サービスSenior Research Analyst

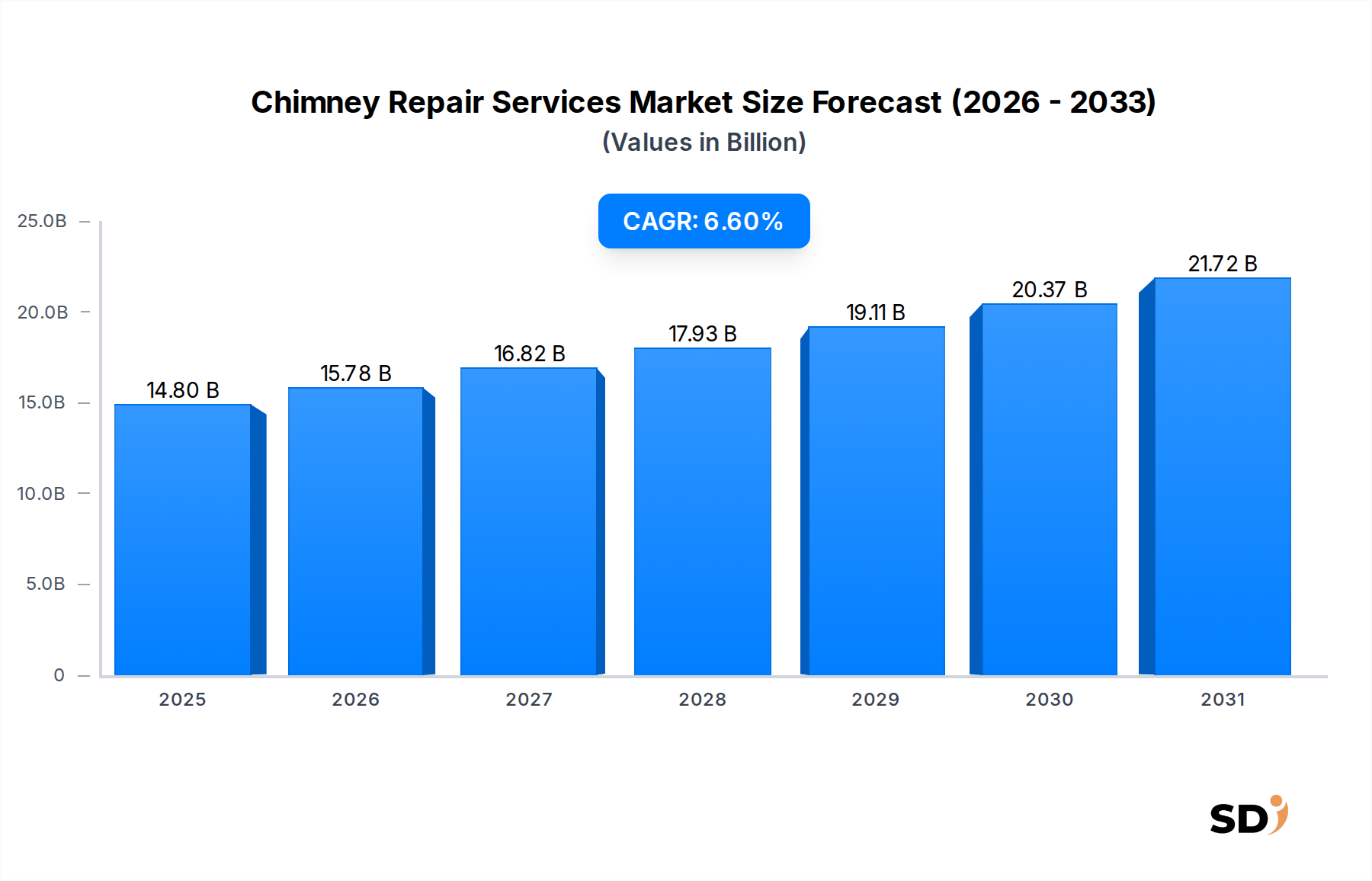

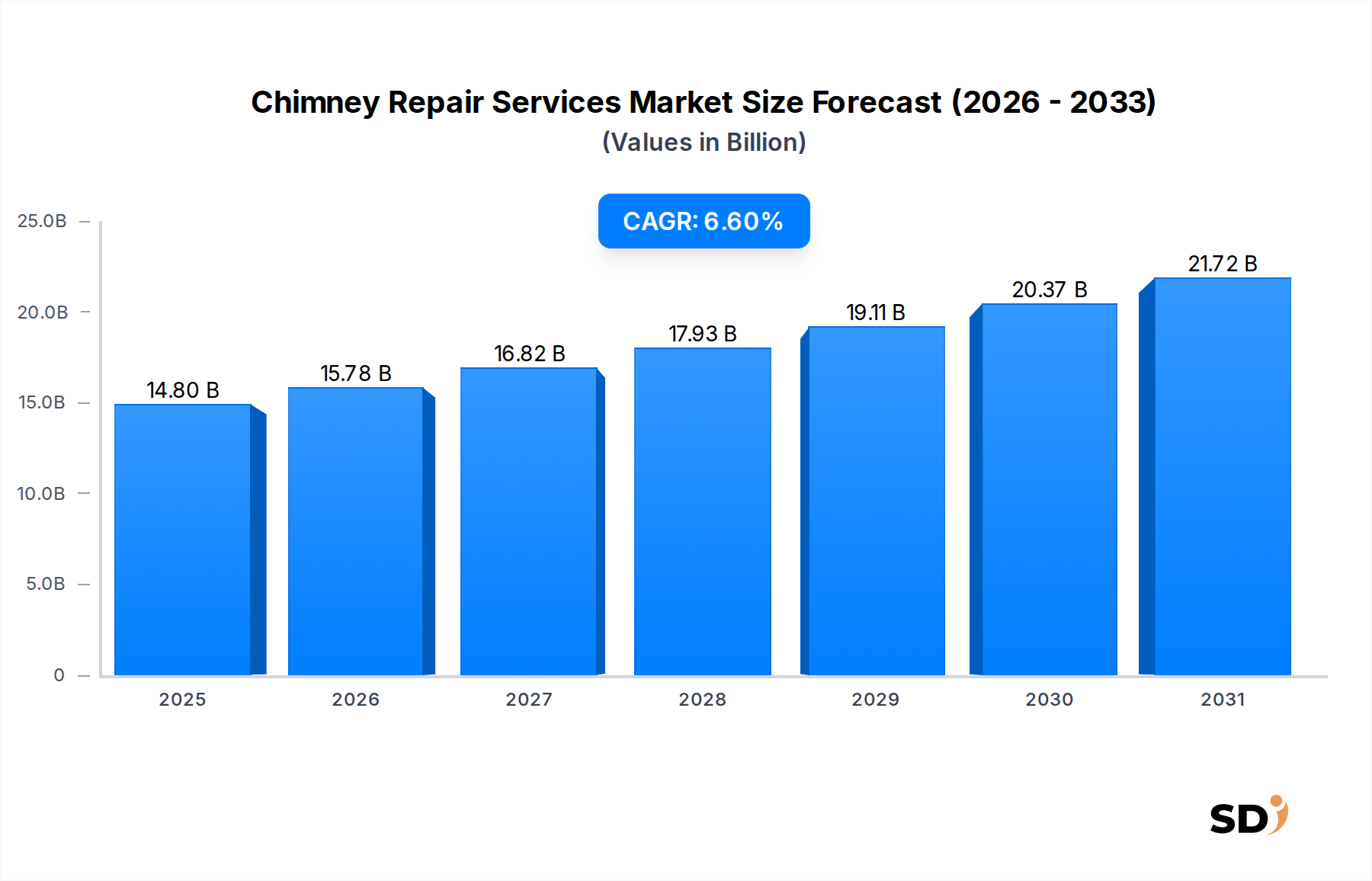

世界の煙突修理サービス市場は、インフラの老朽化、厳格な安全規制、エネルギー効率への関心の高まりに後押しされ、大幅な拡大が見込まれています。2025年には推定148億ドル(約2兆1,760億円)と評価されたこの市場は、予測期間中に6.6%の堅調な複合年間成長率(CAGR)を示し、2034年までには約263億7,000万ドル(約3兆8,878億円)に達すると予測されています。この成長は、活況を呈する住宅建築市場や拡大する商業建築市場を含む多様な最終用途セクター全体における、煙突システムの定期的なメンテナンス、点検、修復の必要性によって主に牽引されています。

需要の主な促進要因には、特に先進国における既存建築ストックの平均年齢の上昇があり、構造的および機能的な修理が頻繁に必要とされています。火災安全、一酸化炭素防止、環境排出物に関連する規制上の義務は、煙突ライニングサービス市場や構造修理サービス市場などの専門サービスへの需要を大幅に押し上げています。都市化、可処分所得の増加、住宅の安全性や資産価値の保全に対する消費者の意識の高まりといったマクロ経済の追い風も、市場の活況にさらに貢献しています。この市場は、より広範な建物メンテナンスサービス市場との相互成長からも恩恵を受けており、包括的な不動産管理には煙突の維持管理がますます組み込まれています。診断技術、修理用材料科学、サービス提供の専門化におけるイノベーションが、競争環境を形成しています。市場の見通しは依然として好調であり、定期的なメンテナンスと重要な緊急修理の両方に対する一貫した需要があり、安全で効率的な暖房・換気システムの運用を保証する上で、煙突修理サービス市場の不可欠な役割を強調しています。予防保全への注力とスマートホーム火災警報システムの統合(これは間接的に火災警報機器市場を後押しします)は、持続的な成長の機会を提供すると予想されています。

さまざまなサービスタイプの中で、構造修理サービスは現在、煙突修理サービス市場を支配しており、これらの介入の重要性とより高いコストがかかるため、かなりの収益シェアを占めています。このセグメントは主に、煙突システムの美観的な完全性だけでなく、より重要な安全と機能性を損なうひび割れ、剥離、傾いた煙突、基礎の問題、石材の劣化といった問題に対処します。構造修理サービスの優位性は、いくつかの要因に起因しています。第一に、北米およびヨーロッパの老朽化した住宅ストックでは、住宅および商業ビルのかなりの部分が伝統的な石造りの煙突を備えており、必然的に時間の経過とともに広範な構造的注意が必要となります。これらの修理は、安全上の懸念や地域の建築基準によって推進されるため、住宅建築市場や商業建築市場の不動産所有者にとって最優先事項への投資となり、しばしば必須となります。

さらに、構造修理、特に石造り煙突市場に必要な複雑さと専門的なスキルセットは、清掃・すすぎサービス市場のような定期的なメンテナンスと比較して、より高いサービス料金をもたらします。これらのサービスには、セクションの再建、クラウンの修理、フラッシングの問題への対処、適切なサポートの確保などが含まれることが多く、人件費がかかり、専門的な職人技と材料を必要とします。このセグメントの主要プレイヤーであるThe Chimney GuysやChimney Solutionsは、これらの複雑な修理における専門知識を培い、既存の煙突の寿命を延ばす包括的なソリューションを提供しています。構造修理サービスの市場シェアは、古い物件での延滞メンテナンスが蓄積し、新規建設、特にオーダーメイド住宅が、最終的に同様の高付加価値介入を必要とする伝統的な煙突デザインを引き続き組み込んでいるため、成長を続けると予想されています。住宅所有者や施設管理者による、完全な煙突交換 versus 適時の構造修理の長期的な経済的メリットに関する意識の高まりも、このセグメントの成長を促進しています。古い地区における歴史的建築要素の保存への注力も役割を果たしており、広範な構造修復は解体・再築よりも望ましいものとなっています。これにより、構造修理サービス市場は、煙突修理サービス市場全体の基盤であり続け、修理技術と材料におけるイノベーションを推進しています。

煙突修理サービス市場は、需要と事業範囲に直接影響を与えるいくつかの distinct な要因によって大きく推進されています。主なドライバーは、確立された経済圏における広範なインフラの老朽化です。数十年の歴史を持つ住宅および商業構造の相当な割合があり、煙突はその不可欠な構成要素として、当然ながら摩耗、損傷、材料の劣化に苦しんでいます。これにより、運用上の完全性と安全基準を維持するために、構造修理サービス、煙突ライニングサービス、その他の修復作業が継続的に必要となります。たとえば、寒冷気候の地域では、絶え間ない凍結融解サイクルへの曝露が石材の劣化につながり、専門的な修理サービスへの需要が直接増加します。

第二に、厳格な安全規制および建築基準の実施と施行が重要な触媒となります。政府および地方自治体は、居住者を保護するために、火災安全コード、一酸化炭素検出要件、換気基準を継続的に更新しています。これらの規制への準拠は、しばしば専門的な検査、およびそれに続く修理やアップグレードを義務付けます。この規制による推進は、認定技術者および高度な診断サービスへの需要に直接影響を与え、間接的に火災警報機器市場を、意識向上と統合の増加を通じてサポートしています。規制への不遵守は、罰金、保険請求の問題、および深刻な安全上の危険につながる可能性があり、住宅建築市場および商業建築市場の不動産所有者にメンテナンスと修理を優先させることを余儀なくさせます。

第三に、エネルギー効率と環境持続可能性への注目の高まりが市場の成長を刺激しています。損傷した、または適切に維持されていない煙突は、重大な熱損失と非効率的な燃焼につながり、エネルギー消費と排出物を増加させます。住宅所有者や企業は、熱性能を向上させ、炭素排出量を削減するために、煙突修理、例えば最新の材料でのライニングへの投資を増やしています。この傾向は、煙突ライニングサービス市場を推進するだけでなく、包括的な不動産パフォーマンスを強調することによって、より広範な建物メンテナンスサービス市場もサポートしています。最後に、新規建設は、一見すると逆説的ですが、長期的な市場の活力に貢献しています。新しい住宅や商業施設が建設されるにつれて、特に暖炉や固体燃料燃焼器具を備えたものについては、それらは検査、メンテナンス、そして最終的な修理サービスの将来のパイプラインを表し、煙突修理サービス市場のライフサイクル全体にわたる持続的な需要を保証します。

煙突修理サービス市場は、多数の地域および地方のサービスプロバイダーと、少数の確立された全国的プレイヤーによって特徴付けられる、多様な競争環境を特徴としています。競争はしばしば、サービスの質、信頼性、地域的な評判、および専門的な専門知識を中心に展開されます。この断片化された市場で事業を展開する主要企業には、以下のようなものがあります。

煙突修理サービス市場は、サービス提供、安全性、効率性の向上を目的とした、いくつかの戦略的な進歩と運用上の改善を見てきました。

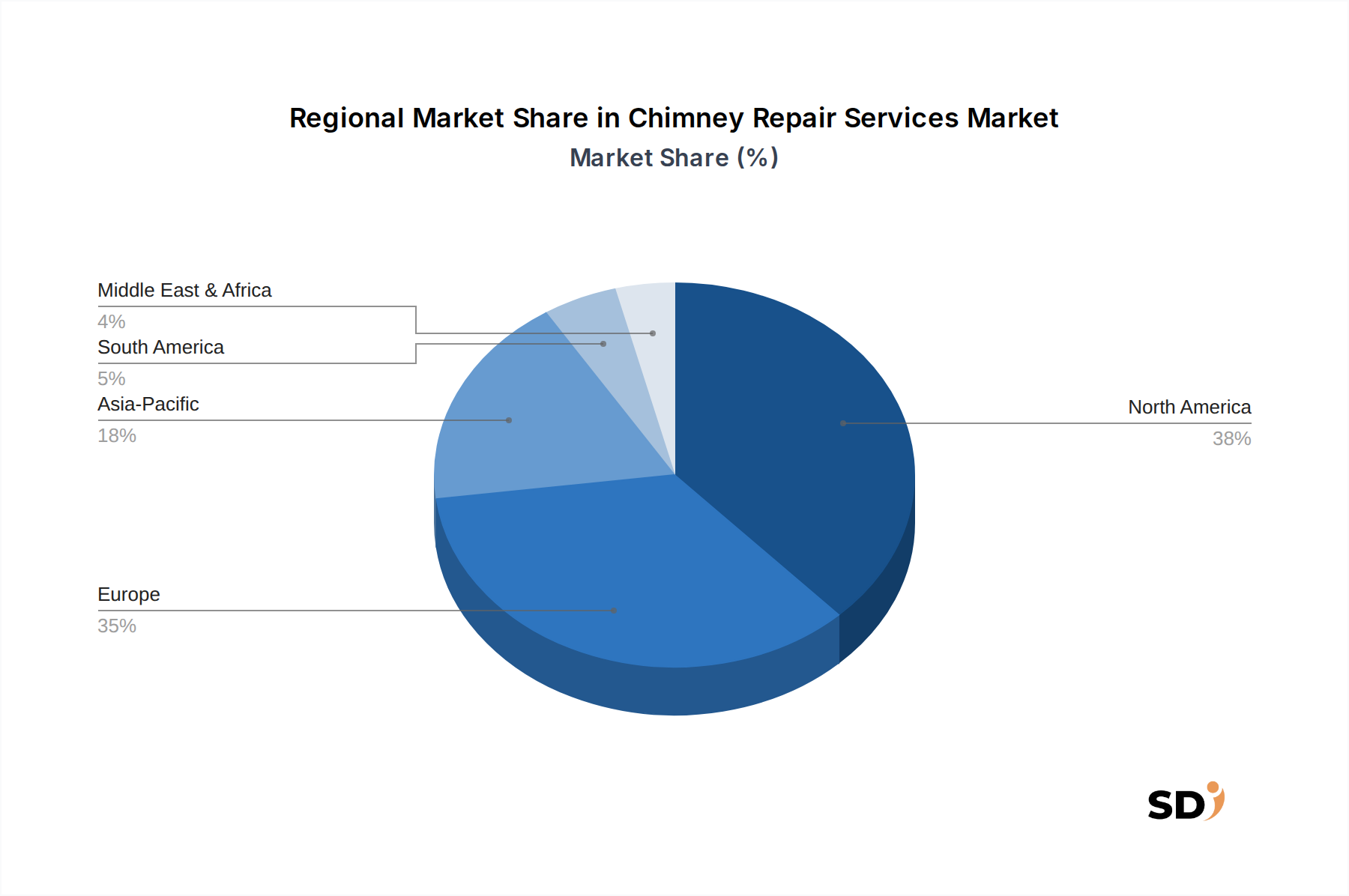

煙突修理サービス市場は、気候条件、建築基準、歴史的インフラの違いに影響される、 distinct な地域ダイナミクスを示しています。北米とヨーロッパは、主に木材燃焼および化石燃料暖房システムと老朽化した建築ストックの広範な遺産により、最大の収益シェアを collectively に表しています。北米、特に米国とカナダでは、厳格な火災安全規制と古い住宅の広範な基盤によって推進される、構造修理サービスと定期的なメンテナンスに対する高い需要が特徴です。この地域は、成熟したサービス産業と高い消費者の意識から恩恵を受けており、着実ではあるが適度な成長率に貢献しています。

ヨーロッパは北米の成熟度を反映しており、英国、ドイツ、フランスなどの国々が、歴史的保存要件と厳格なエネルギー効率基準によって影響を受けることが多い、 significant な需要を示しています。古い建物の維持管理への注力と伝統的な暖房方法の継続的な使用は、堅調ではあるが飽和した市場を保証しています。両地域とも、その確立された性質と明確な建物メンテナンスサービス市場の普及を反映して、世界平均をわずかに下回るCAGRになると予測されています。

アジア太平洋地域は、より小さいベースからではありますが、最も急速に成長する市場セグメントになると予想されています。急速な都市化、可処分所得の増加、中国、インド、韓国などの国々での暖房システムの採用増加は、最終的にメンテナンスと修理を必要とする新規設置を促進しています。生活水準の向上に伴い、住宅建築市場および商業建築市場のより多くの世帯が、暖炉や暖房システムを含む最新のアメニティに投資しており、煙突サービスに対する新興ではあるが急速に拡大する需要につながっています。この地域は、世界平均CAGRを大幅に上回ると予想されています。中東・アフリカも、インフラ開発と建設活動の増加によって牽引される初期の成長を示していますが、気候条件によっては、より寒い地域とは異なるサービスミックスにつながる可能性があります。

煙突修理サービス市場は、効率性、精度、安全性を向上させるために高度な技術を段階的に統合しており、サービス提供とビジネスモデルの両方に影響を与えています。最も破壊的な新興技術の1つは、しばしばドローン技術と組み合わされた、AI/ML強化診断イメージングの応用です。高解像度カメラ、熱画像、さらにはレーザースキャナーを備えたミニドローンは、複雑な煙道システムをナビゲートして、前例のない精度でひび割れ、閉塞、構造的異常を検出できます。AIアルゴリズムはこれらの画像を分析して、潜在的な危険を特定し、メンテナンスの必要性を予測し、客観的な状態レポートを提供します。まだ初期段階の採用ですが、専門機器メーカーによる研究開発投資は増加しており、今後5〜7年で広範な統合が予測されています。この技術は、優れたデータ収集を提供し、技術者が危険な状況にさらされることを減らすことにより、従来の目視検査方法に挑戦しています。 もう1つのsignificant な革新分野は、修理および煙突ライニングのための高度な材料です。新しい高性能セラミック複合材料および柔軟なポリマーライナーは、従来の粘土または金属ライナーと比較して、優れた耐熱性、耐腐食性、および設置の容易さを提供するよう開発されています。これらの材料は、修理の寿命を延ばし、エネルギー効率を改善し、既存の非標準煙道やガス換気煙突市場のような特殊な用途のアップグレードに特に適しています。材料開発と認証プロセスが厳格であるため、採用時期は適度で、約3〜5年です。これらの革新は、プレミアムで耐久性のあるソリューションを提供することにより、既存のビジネスモデルを強化しますが、サービスプロバイダーには継続的なトレーニングと適応が必要です。 最後に、清掃および軽微な修理のためのロボット工学の出現は、新興トレンドです。煙突煙道内をナビゲートできる小型で機敏なロボットは、精密な清掃、閉塞の除去、さらにはシーラントの塗布や軽微な構造パッチの実行が可能です。これにより、手作業による労力を削減し、安全性を向上させ、特に複雑な、または高度に汚染されたシステムでの徹底性を保証します。採用はまだ初期段階であり、小型化、電力、および操作性におけるsignificant な研究開発を保留して、広範な商業利用にはおそらく7〜10年かかると予想されます。これらの技術は一般的に、その運用に投資して習得できる専門サービスプロバイダーを強化し、煙突修理サービス市場をより高度な技術的能力へと押し上げています。

煙突修理サービス市場は、主に公衆衛生、火災防止、環境保護の確保を目的とした、主要な地理圏における規制枠組み、業界標準、および政府政策の複雑な網によって大きく形成されています。北米では、National Fire Protection Association (NFPA) Standard 211、「Standard for Chimneys, Fireplaces, Vents, and Solid Fuel-Burning Appliances」が、基本的なガイドとして機能しています。この標準は、地方の建築基準によって広く採用されており、可燃物への最小クリアランス、構造的完全性、および適切な換気を含む、検査、メンテナンス、修理の特定の要件を義務付けています。NFPA 211への準拠は、煙突ライナーやキャップなどのコンポーネントが安全仕様を満たすことを保証し、専門サービスに対する一貫した需要を促進します。同様に、International Code Council (ICC) コード、例えばInternational Residential Code (IRC) やInternational Building Code (IBC) には、しばしば煙突の建設とメンテナンスに関連するセクションが含まれています。

ヨーロッパでは、断片的ではあるが調和のとれた規制の状況が存在し、国の建築基準はしばしば欧州規格(EN)を参照しています。たとえば、EN 1443は煙突の一般的な要件を指定していますが、他の規格は特定の材料と設置慣行を対象としています。これらの規格は、性能、材料の安全性、および排出物を重視しており、認定材料と設置技術の使用を促進することにより、煙突ライニングサービス市場に影響を与えています。特に空気の質とエネルギー効率に関連する最近の政策変更は、significant な影響を与えています。固体燃料燃焼器具のより厳格な排出基準と、建物でのエネルギー消費削減の推進は、高効率の煙突ライナーと、燃焼を最適化するための定期的なメンテナンスへの需要増加につながっています。さらに、住宅および商業施設における一酸化炭素検出器の義務付け(しばしば建物メンテナンスサービス市場の全体的な提供に統合されています)は、適切な換気とガス蓄積の防止を確実にするための煙突検査への需要を間接的に高めています。

環境持続可能性と炭素削減目標への関心の高まりも、不動産所有者に効率的な暖房システムの維持を奨励しており、これにより煙突修理サービス市場の重要性が増しています。地方自治体はしばしば、特定の地方条例や検査への準拠を必要とする、大幅な構造修理または新規設置のための許可を発行します。これらの規制上の圧力は、高度なスキルと認定を受けた労働力を必要とし、業界内での専門化を推進し、準拠した専門的な煙突修理およびメンテナンスサービスに対する継続的なベースライン需要を保証します。

日本の煙突修理サービス市場は、その成熟したインフラ、厳格な安全基準、およびエネルギー効率への強い関心という特徴を持っています。過去のデータや業界の観察に基づくと、市場規模はグローバル市場と比較して小さいものの、安定した需要を示しています。日本の建築ストックは、特に都市部で高層化・集合化が進んでおり、多くの建物が築数十年を経過しています。この老朽化は、煙突システムの構造的劣化や機能低下を引き起こす主要因となり、定期的な点検や修理の必要性を生み出しています。また、日本は地震や台風などの自然災害が多い国であり、建物の耐震性・耐久性確保の観点から、煙突の構造的完全性は極めて重要視されています。これにより、構造修理サービスへの需要が堅調に推移すると考えられます。

国内では、大手建設・リフォーム会社の子会社や、専門の煙突メンテナンス・修理業者、あるいは石工・左官業者がこの分野で活動しています。例として、株式会社トーヨーキッチンスタイルや、一般社団法人日本暖炉・薪ストーブ協会の会員企業などが、暖炉や薪ストーブに関連する煙突の設置・メンテナンス・修理サービスを提供しています。これらの企業は、日本の住宅事情や建築基準に精通しており、高品質なサービスを提供することで信頼を得ています。規制面では、建築基準法や消防法が煙突の設置基準や安全管理に影響を与えます。特に、火災予防の観点から、煙突の断熱、排気効率、可燃物との離隔距離などが厳しく定められています。また、省エネ基準の強化により、煙突からの熱損失を抑えるための断熱性能や、排気効率の改善が求められる傾向にあります。これらの規制遵守は、サービス提供者にとって必須であり、最新の基準に沿ったサービス提供が求められます。

流通チャネルにおいては、住宅リフォーム業者、建設会社、建材店などを介したBtoBおよびBtoCの販売が中心です。消費者は、住宅の改修や新築の際に、建築業者やリフォーム業者に煙突のメンテナンスや修理を依頼するケースが多いと推測されます。また、インターネット検索や口コミによる直接的なサービス予約も増加しており、消費者自身が安全や快適性への意識を高めていることがうかがえます。消費者の行動パターンとしては、安全性を最優先する傾向が強く、専門家による定期的な点検や、不具合発生時の迅速な対応を重視します。また、省エネや環境への配慮から、より効率的でクリーンな暖房システムへの関心も高まっており、それに伴う煙突のメンテナンスやアップグレードの需要も期待されます。市場全体としては、持続的な需要が見込まれるものの、競合他社との差別化、技術革新への対応、そして厳格化する規制への準拠が、今後の事業展開における鍵となるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本「煙突修理サービス」市場調査レポートは、市場の様々なセグメントおよび地域全体にわたる高い精度と包括的なカバレッジを確保するために設計された、堅牢かつ多角的な手法を採用しています。当社のÇapproachは、厳格な二次調査および高度な分析モデリングに補完された、一次インテリジェンス収集を優先します。本レポートで提示されるデータは、購入日現在で更新されており、最新の市場動向を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 煙突サービス会社オーナー/オペレーター | 35% |

| 認定煙突専門家/技術者 | 30% |

| ビルメンテナンス・サービスマネージャー | 20% |

| 不動産開発調達マネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| 地域・地方の煙突修理業者 | 40% |

| 特殊煙突部品メーカー/販売業者 | 20% |

| 煙突部門を有するHVACサービスプロバイダー | 15% |

| 不動産管理会社(住宅/商業) | 15% |

| 住宅検査サービス | 10% |

一次調査は、総調査努力の約75%を占める当社の分析の基盤を形成します。業界専門家、オピニオンリーダー、および市場参加者の広範なネットワークを、詳細なインタビューおよびターゲットを絞った調査を通じて活用します。この直接的な関与は、市場トレンド、競合状況、価格設定戦略、技術進歩、および地域的なニュアンスに関する比類なき洞察を提供します。

当社の一次調査の主要な参加者には、以下の会社タイプからのステークホルダーが含まれます:

当社は、特定の役職および意思決定者と、以下のような担当者と関わっています:

二次調査は、当社の方法論の約25%を構成し、基礎データを提供し、一次調査の発見を検証し、業界の広範な視点を提供します。当社の二次調査プロセスは、権威ある情報源から信頼できる情報を収集し、専有的な市場調査ウェブサイトを避けるために、綿密に構造化されています。

利用される情報源は以下の通りです:

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、複数のデータポイントで三角測量することにより、堅牢性を確保します。

本レポートで提示される市場数値に対し、88%の推定データ精度レベルを保証します。この高レベルの精度は、多段階の検証プロセスを通じて達成されます:

煙突修理サービスは地域的で非貿易財であり、物理的な製品の輸出入としてではなく、主にオンサイトで提供されます。したがって、物理的な製品の国際貿易の流れはサービス提供に直接影響しませんが、世界経済の状況は地域的な建設およびメンテナンス予算に影響を与え、148億ドルの市場に貢献する可能性があります。

煙突修理サービスにおけるサステナビリティは、エネルギー効率と排出量削減に焦点を当てています。適切な修理、ライニングサービス、防水サービスは煙突の性能を向上させ、熱損失を削減し、燃焼を改善することで、住宅および商業施設のESG目標に合致しています。

提供された入力データには、最近のM&Aや新製品の発売に関する具体的な記載はありません。しかし、6.6%のCAGRでの市場成長は、Chimney SolutionsやThe Chimney Guysのような企業による、148億ドルの市場における需要増加に対応するための地域買収を通じた継続的な統合または拡大を示唆しています。

煙突修理サービスにおける技術革新には、詳細な診断のための高度な検査カメラ、ロボットによる清掃ツール、耐久性を向上させる特殊なシーラントやライニング材料が含まれます。デジタルスケジューリングおよびCRMシステムも、住宅および商業のエンドユーザーをターゲットとするサービスプロバイダーの業務を合理化します。

煙突修理サービスにおける主要な原材料の考慮事項には、耐火材料、モルタル、ライナー(ステンレス鋼またはセラミック)、および石材レンガの調達が含まれます。サプライチェーンは一般的に地域的で、地元の販売代理店に依存しており、構造補修および再構築サービスにおける長距離貿易流のリスクを軽減しています。

構造補修などの専門サービスにおける熟練労働者の不足、および清掃と点検の需要に影響を与える天候依存の季節性が、主要な課題です。地域的な調達のため、サプライチェーンのリスクは一般的に低いですが、材料価格の突然の上昇は、148億ドルの市場におけるプロバイダーのプロジェクトコストに影響を与える可能性があります。