1. 鋳鉄放電加工サービスに規制環境はどのように影響しますか?

自動車および航空宇宙分野における規制フレームワークは、精度、安全性、材料の完全性を特に重視しています。ISO 9001などの基準や業界固有の認証への準拠は、機械加工プロセス、サービスプロバイダーの市場アクセス、および能力に影響を与えます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

鋳鉄放電加工サービス

鋳鉄放電加工サービスSenior Research Analyst

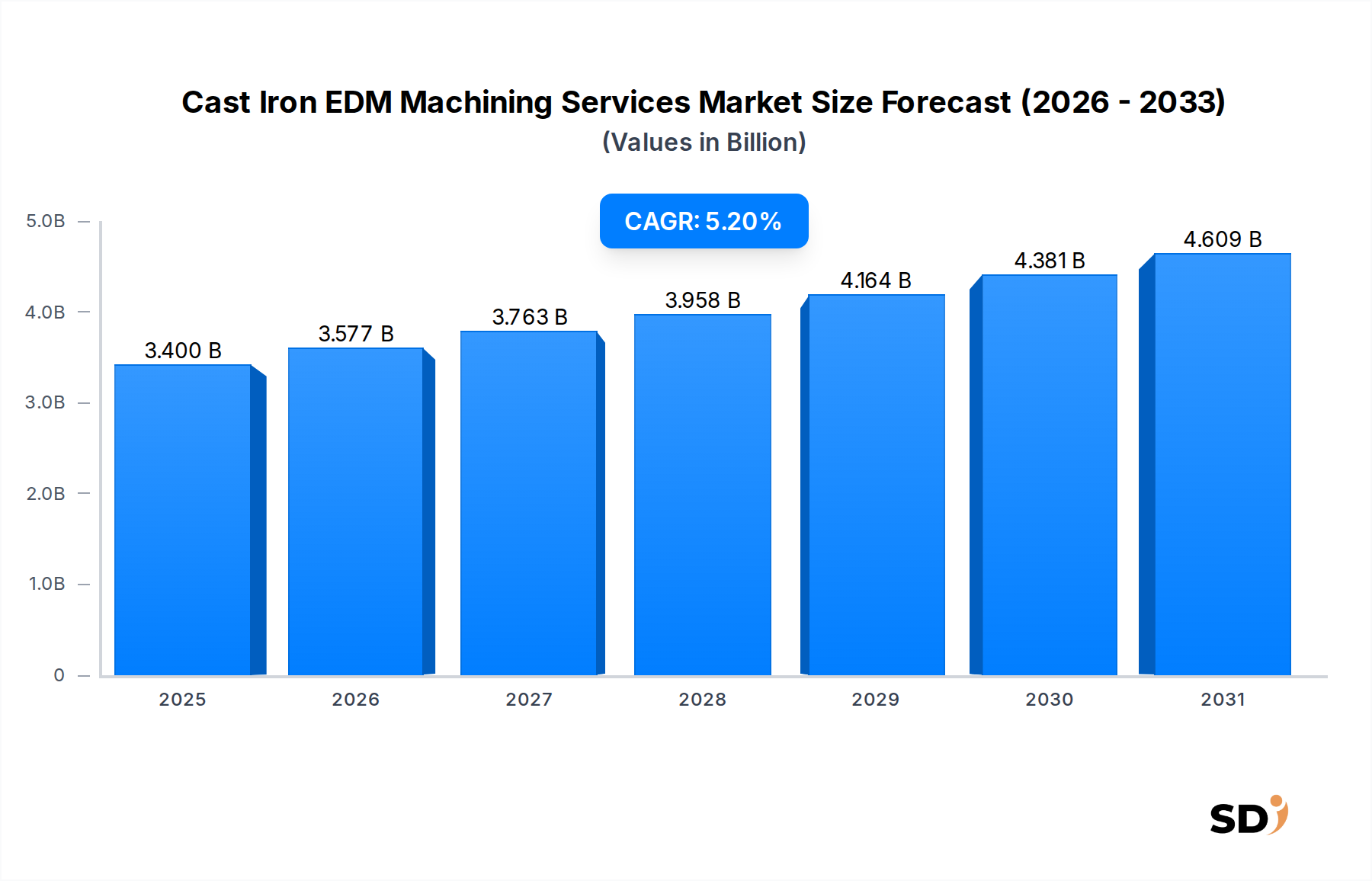

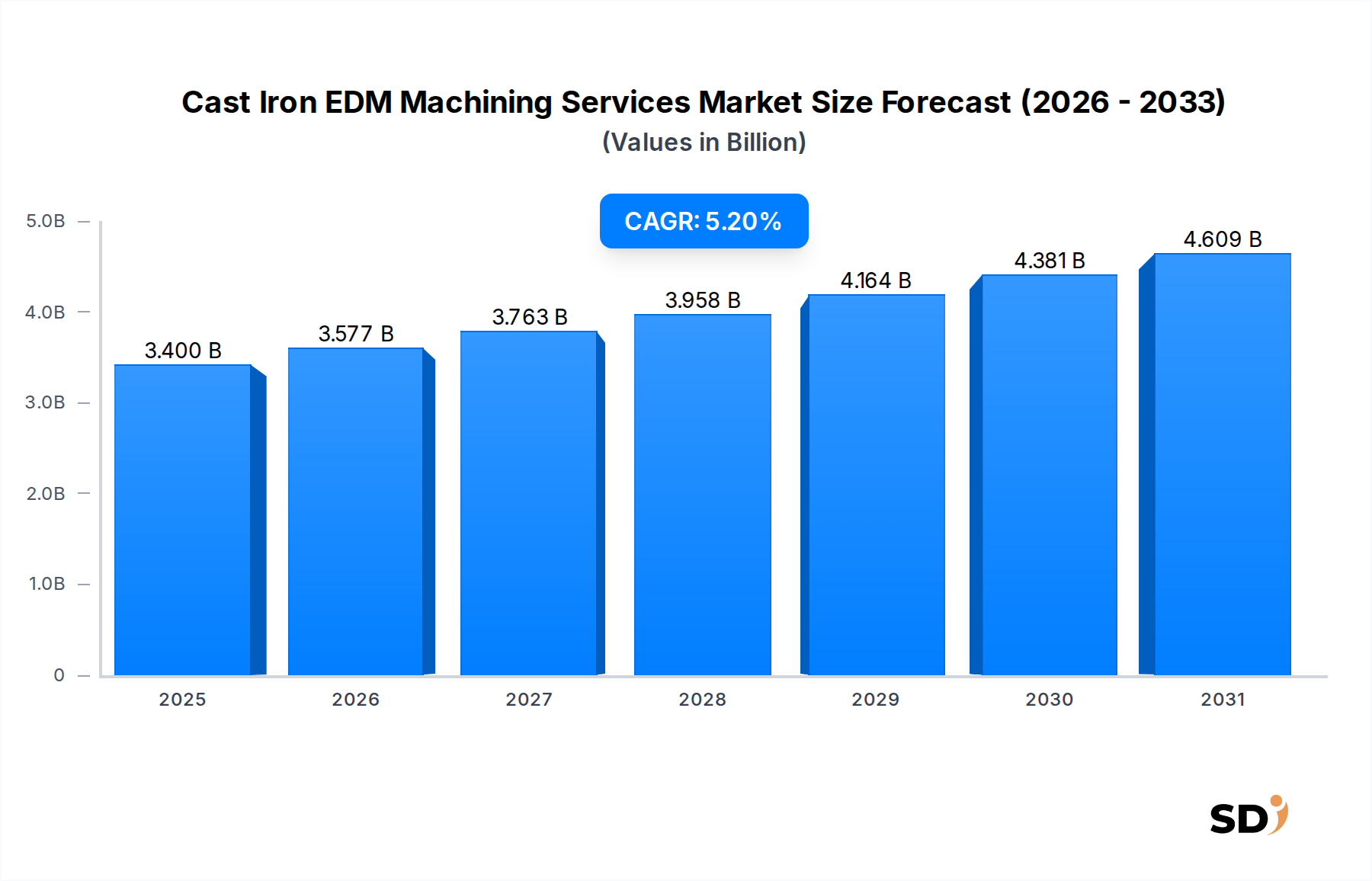

世界の鋳鉄EDM加工サービス市場は、2025年に34億米ドルと推定され、2025年から2033年まで5.2%の堅調な年平均成長率(CAGR)で拡大すると予測されています。この成長軌道は、予測期間の終わりまでに市場評価額を約51億1000万米ドルに押し上げると予想されます。特に複雑な形状と厳密な公差を必要とする分野での精密部品への需要増加が、この市場の拡大の主要な推進要因となっています。鋳鉄は、優れた減衰特性とコスト効率で知られていますが、従来の加工方法では特有の加工課題があり、放電加工(EDM)は不可欠なソリューションとなっています。

主要な需要ドライバーには、鋳鉄部品が広く利用されている自動車、航空宇宙、産業機械分野での継続的なイノベーションが含まれます。EDMは、硬化または加工が困難な鋳鉄グレードの複雑な形状、微細なディテール、優れた表面仕上げを、機械的応力や材料の歪みを誘発することなく処理できる能力が大きな利点です。インダストリー4.0、統合自動化への世界的な推進、および重要な用途での高品質で欠陥のない部品の必要性といったマクロ的な追い風は、市場をさらに強化しています。新興経済国での専門製造ハブの拡大も、高度な加工サービスへの需要に貢献しています。鋳鉄EDM加工サービス市場内の企業は、進化する顧客の要求を満たすために、高度な多軸EDM機械および高度なプロセス制御への投資を増やしています。市場の将来の見通しは、EDM装置および電極材料の持続的な技術進歩と、多様なエンドユーザー産業にわたる幅広い用途により、楽観的です。これにより、従来の加工が非効率的または不可能な鋳鉄部品向けの専門サービスの継続的な関連性と成長が保証されます。さまざまな業界で高度にカスタマイズされた高性能部品の需要の高まりが、この専門加工分野で予測される安定した成長を支えています。さらに、複雑な鋳鉄部品の試作および少量生産への需要の増加も、EDMが大量生産セットアップと比較して柔軟性とコスト効率を提供するこの市場を燃料化しています。

金型・ダイ製造市場は、世界の鋳鉄EDM加工サービス市場において最も支配的なアプリケーションセグメントであり、 substantialな収益シェアを占めています。このセグメントの卓越性は、金型やダイにおける極めて高い精度、複雑な形状、および優れた表面仕上げの重要な必要性に起因しており、これらはしばしば硬化鋳鉄または他の困難な鉄合金から製造されます。鋳鉄、特にねずみ鋳鉄とダクタイル鋳鉄は、射出成形、ダイカスト、鍛造を含むさまざまな製造プロセス用の工具の製造において、高い熱安定性、耐摩耗性、およびコスト効率のためにしばしば選択されます。従来の加工方法では、このような工具に必要な硬度と複雑な内部機能に対処するのに苦労することが多く、工具の摩耗の増加、加工時間の延長、および表面品質の低下につながります。EDMは、非接触加工プロセスであり、これらの問題を回避し、卓越した精度でシャープなコーナー、深いキャビティ、および微細なディテールを作成することを可能にします。

鋳鉄EDM加工サービス市場内の金型・ダイ製造市場に注力する主要プレイヤーには、South Bend Form Tool、Master Metal Engineering、BesTech Tool Corporationなどが含まれます。これらの企業は、高度なワイヤーEDMサービス市場およびシンカーEDMサービス市場の能力を活用して、自動車、民生用電子機器、医療機器業界の顧客の厳格な要件を満たす高品質の金型およびダイを製造しています。このセグメントの優位性は、製品設計における絶え間ないイノベーションによってさらに強化されており、より複雑な工具が必要になります。メーカーは、新製品の市場投入までの時間を短縮するプレッシャーにさらされており、効率的で精密な金型およびダイ製造プロセスの需要を牽引しています。EDMが高度に再現可能で正確な機能を作成できる能力は、大量生産部品の一貫性と品質を確保する上で重要です。このセグメントのシェアは、小型化、軽量化、および多部品アセンブリへの継続的なトレンドによって、堅調に推移すると予想されており、これらすべてに洗練された金型とダイが必要です。さらに、自動車部品製造市場および航空宇宙分野からのカスタム高性能部品の需要は、金型およびダイ生産の基盤となる役割をさらに確固たるものにし、それによって鋳鉄EDM加工サービスの需要を維持しています。これらのサービスの専門的な性質は、EDM機器の資本集約性とともに、統合ソリューションを提供し、金型・ダイ製造市場に対して高い品質基準を維持できるサービスプロバイダー間の統合につながることがよくあります。

鋳鉄EDM加工サービス市場は、複雑な設計と堅牢な材料を処理できる高度な製造プロセスへの需要の高まりによって主に推進されています。重要なドライバーは、さまざまな業界で必要とされるコンポーネントの複雑さが増しており、従来の切削工具では実現不可能な形状を達成できる加工方法が必要とされています。たとえば、5.2%の予測CAGRは、自動車部品製造市場での軽量かつ高強度の鋳鉄部品への継続的なシフトを反映しており、精密加工部品は燃費とパフォーマンスを向上させます。これらのコンポーネントは、しばしば内部チャネル、深いキャビティ、およびシャープなエッジを備えており、EDMプロセスに最適です。

もう一つの重要なドライバーは、鋳鉄の固有の特性、特にその硬度と耐摩耗性であり、これは従来の加工に課題を提起します。ダクタイル鋳鉄または合金鋳鉄などのさまざまなグレードの鋳鉄を扱う場合、機械的応力を課すことなく硬度に関係なく材料を除去するEDMの能力は非常に貴重になります。これは、材料が極端な条件に耐える必要がある特殊工具やダイの製造に特に重要です。産業用鋳造市場、特に高性能合金鋳造の拡大は、これらのコンポーネントを厳密な基準に仕上げるためのEDMサービスへの需要の増加に直接つながります。さらに、製造業における高度な自動化および制御システムの採用の増加は、高度な製造技術市場への需要を燃料化しています。CAD/CAMソフトウェアおよびロボットシステムと統合できるEDM機械は、スマートファクトリ環境にシームレスに適合し、生産性と一貫性を向上させます。この技術的整合性により、EDMは精密加工サービス市場における複雑な用途の優先選択肢となり、鋳鉄に特化したサービスの安定した成長軌道を支えています。

鋳鉄EDM加工サービス市場の競争環境は、包括的な加工ソリューションを提供する専門的なジョブショップと大規模な契約製造業者の混合によって特徴付けられます。これらの企業は、ワイヤーEDM、シンカーEDM、穴あけEDMなどの高度なEDM技術を活用して、多様な業界のニーズに対応しています。

最近の進歩と戦略的イニシアチブは、精度、効率、および持続可能性の向上に対する業界のコミットメントを反映して、世界の鋳鉄EDM加工サービス市場を形成し続けています。

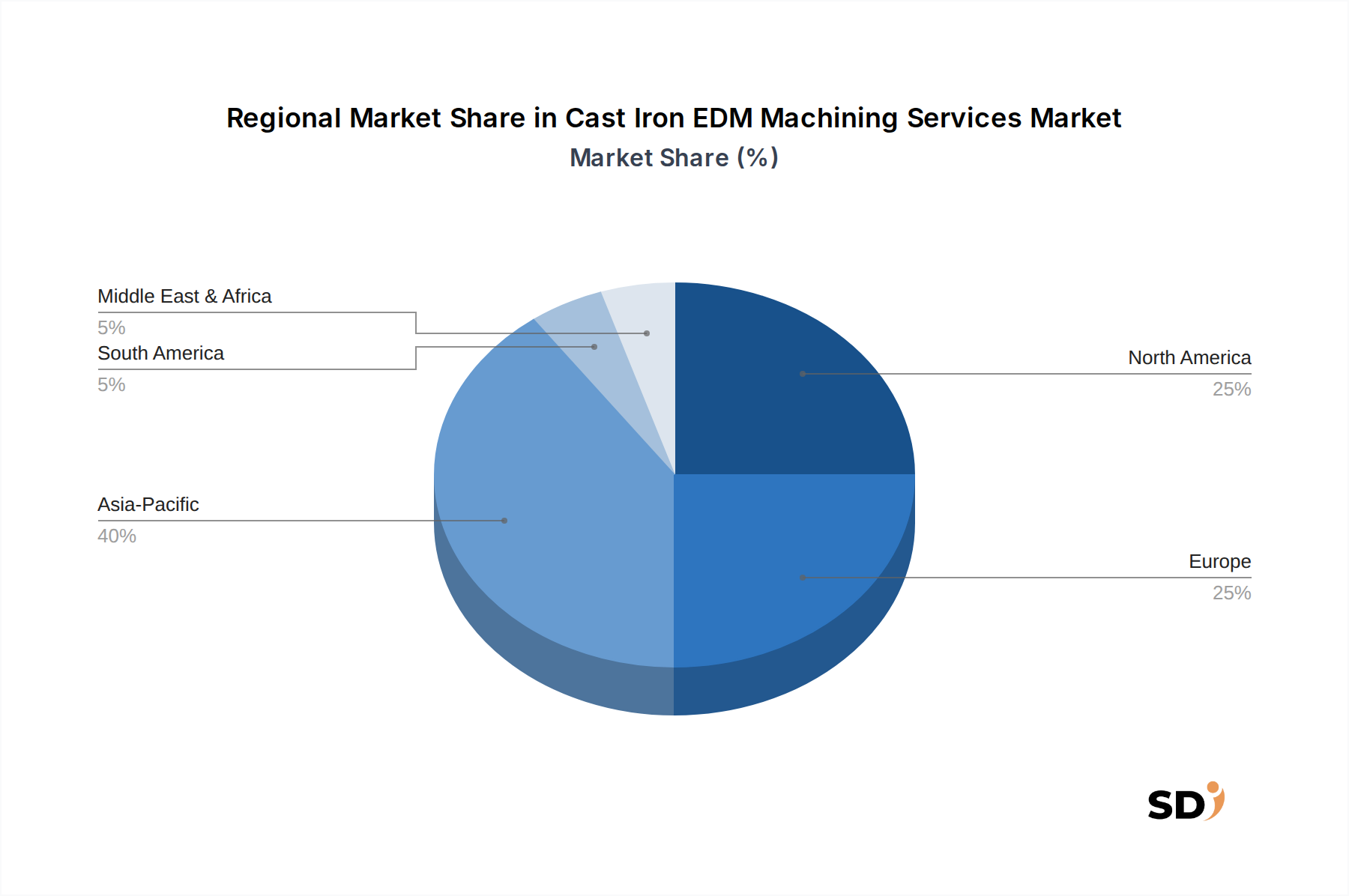

地理的には、鋳鉄EDM加工サービス市場は、地域の産業景観と技術導入率の影響を受けた多様な成長ダイナミクスを示しています。アジア太平洋地域は、堅調な製造基盤、産業インフラへの多額の投資、および中国、インド、日本、韓国における自動車部品製造市場および民生用電子機器分野の拡大に牽引され、最も急速に成長している地域として台頭しています。この地域では、運用コストの低さと輸出および国内消費向けの精密部品への需要の増加に牽引され、先進製造技術市場の急速な導入が見られ、世界平均を上回るCAGRが見込まれます。鋳造所(ファウンドリ)の普及と強力な産業鋳造市場は、アジア太平洋地域でのEDM専門サービスへの需要をさらに支えています。

北米(米国およびカナダを含む)は、航空宇宙、防衛、医療機器製造における高精度部品の需要が特徴の、成熟したしかし高価値の市場を表しています。この地域の技術革新への注力と厳格な品質基準は、特にワイヤーEDMサービス市場およびシンカーEDMサービス市場において、鋳鉄EDM加工サービスへの継続的な需要を牽引しています。CAGRはアジア太平洋地域よりも穏やかですが、研究開発投資と高性能材料への強い焦点に牽引され、収益シェアは substantialなままです。ヨーロッパ(ドイツ、フランス、英国、イタリアを含む)も substantialな市場シェアを保持しています。この地域の需要は、主に確立された自動車、産業機械、金型・ダイ産業によって牽引されています。欧州のメーカーは、品質、効率、および複雑な部品を加工する能力を優先しており、精密EDMサービスへの安定した需要を維持しています。欧州の金型・ダイ製造市場は特に堅調であり、鋳鉄EDMサービス市場の安定性を支えています。中東・アフリカ地域は初期の成長を経験しており、需要は主に開発中の産業部門とインフラプロジェクトから生じています。収益シェアは小さいですが、GCC諸国および南アフリカは、他の地域と比較してペースは遅いものの、先進的な機械加工技術の採用を徐々に増やしています。

鋳鉄EDM加工サービス市場は、地球規模の持続可能性イニシアチブと環境・社会・ガバナンス(ESG)の圧力によってますます影響を受けています。環境規制は、エネルギー消費、廃棄物管理、および誘電体液の使用に関する規制を強化しています。EDMはエネルギー集約的なプロセスであるため、二酸化炭素排出量の削減が求められています。メーカーは、よりエネルギー効率の高い機械を開発し、サイクル時間を最小限に抑えるためにプロセスパラメータを最適化し、運用に再生可能エネルギー源を模索することで対応しています。金属粒子で汚染されていることが多い使用済み誘電体液や電極材料の処分は、もう一つの重要な環境問題です。これにより、より厳しい有害廃棄物規制に準拠するために、生分解性およびリサイクル可能な誘電体液、および高度なろ過および廃棄物処理システムの開発につながりました。循環経済への推進も市場に影響を与え、サービスプロバイダーが鋳鉄部品や工具のリサイクル可能性を検討することを奨励しています。これには、材料回収戦略の採用や、単なる交換ではなく、EDMベースの修理および改修を通じて金型やダイの寿命を延ばす革新的な方法の模索が含まれます。ESG投資家の基準も役割を果たしており、鋳鉄EDM加工サービス市場の企業が、透明性のある環境慣行、公正な労働条件、および倫理的なガバナンスを実証することを求めています。これには、電極用の銅やグラファイトなどの原材料のサプライチェーンの透明性が含まれ、責任ある調達が保証されます。持続可能性への推進は、単なる規制上の負担ではなく、イノベーションの機会でもあり、「よりグリーンな」EDMプロセスの開発を推進し、環境に優しい製造パートナーを優先するクライアントを引き付けています。

鋳鉄EDM加工サービス市場は、いくつかの変革的な技術革新の最前線にあり、能力と効率を再定義することを目指しています。最も破壊的な新興技術の1つは、プロセス最適化と予知保全のための人工知能(AI)と機械学習(ML)の統合です。AIアルゴリズムは、リアルタイムの加工データを分析し、電極の摩耗を予測し、さまざまな鋳鉄グレードの切削パラメータを最適化し、障害が発生する前に潜在的な機械の故障を特定するために開発されています。これにより、ダウンタイムの削減、表面仕上げの向上、および材料除去率の大幅な向上が実現し、手動オペレーターの専門知識に依存する既存のビジネスモデルに影響を与えています。AI駆動EDMの導入時期は加速しており、初期実装は高価値で複雑なプロジェクトで見られ、ソフトウェアソリューションがよりアクセスしやすくなるにつれて、今後3〜5年間でより広範な導入が進んでいます。R&D投資は substantialであり、ニューラルネットワークベースの制御システムとデータ分析プラットフォームに焦点を当てています。

もう1つの重要な革新は、EDMと付加製造または他の減法プロセスを組み合わせたハイブリッド製造システムの出現です。たとえば、一部のシステムは、レーザー堆積またはワイヤアーク付加製造を通じて材料を追加し、単一のセットアップでEDMを使用して精密に加工できます。これは、鋳鉄部品の修理または変更、および単独では困難な複雑な特徴の作成に特に有利です。このようなハイブリッド機械は、前例のない設計の自由度とリードタイムの短縮を提供し、これまで不可能だった形状の作成を可能にすることで、精密加工サービス市場の価値提案を強化します。導入は現在、主に航空宇宙および医療機器セクターで行われており、今後5〜7年間でより広範な産業での普及が期待されています。3番目の革新領域は、高度な電極材料と特殊な誘電体液です。研究者は、耐摩耗性と導電性を向上させた電極、たとえば新しい金属マトリックス複合材やコーティングされた電極を開発しており、特に穴あけEDM市場では、EDMの効率と精度を大幅に向上させることができます。同時に、埋め込みセンサーまたは自己洗浄特性を持つスマート誘電体液が登場しており、パフォーマンスの向上と環境負荷の低減が期待されています。これらの材料科学の進歩は漸進的ですが重要であり、EDMのコア機能を強化し、鋳鉄のような困難な材料の加工におけるその継続的な関連性を保証しています。

日本の鋳鉄EDM加工サービス市場は、その高度に発達した製造業、特に自動車、航空宇宙、精密機械分野の強力な基盤によって支えられています。世界市場の評価額が2025年に約34億米ドル(約5,100億円)に達すると推定され、年平均成長率5.2%で成長すると予測される中、日本市場も同様の成長傾向を示すと予想されます。日本経済の特性として、高品質、高精度、そして信頼性への強いこだわりが、EDM加工サービスのような高度な製造技術の需要を牽引しています。国内では、鋳鉄部品は、その優れた振動減衰性、耐熱性、およびコスト効率から、自動車のエンジンブロック、シャーシ部品、産業用ポンプ、建設機械などに広く使用されています。これらの部品は、しばしば複雑な内部チャネル、精密な公差、および微細な表面仕上げを必要とし、従来の機械加工では限界があるため、EDMが不可欠な技術となっています。

日本国内の主要な企業や日本で活動する企業としては、航空宇宙、自動車、金型・ダイ製造分野で長年の実績を持つ企業が挙げられます。これらの企業は、最先端のワイヤーEDM、シンカーEDM、および穴あけEDM技術を駆使し、顧客の厳しい要求に応えています。具体的な企業名は市場レポートで特定されていませんが、一般的に、精密加工サービスを提供する日本の製造業者は、品質、技術革新、そして顧客との長期的な関係構築に重点を置いています。日本においては、製品の安全性と品質を保証するための厳格な規制と基準が存在します。鋳鉄製品自体は、JIS(日本産業規格)などの規格に準拠する必要があり、EDM加工サービスは、これらの素材特性と最終製品の要求仕様を満たすための加工技術として活用されます。食品産業で使用される鋳鉄部品であれば、食品衛生法に関連する要件も考慮される可能性があります。

流通チャネルとしては、製造業者は直接、または専門商社や販売代理店を通じてEDM加工サービスを提供しています。日本の消費者行動や産業界の特性として、サプライヤー選定において、技術力、品質保証、納期遵守、そしてアフターサービスといった要素が重視されます。特に、少量多品種生産や、高度にカスタマイズされた部品の製造においては、EDMの柔軟性と精度が評価されています。また、近年では、環境負荷低減への関心も高まっており、省エネルギー型のEDMプロセスや、環境に配慮した誘電体液の使用なども、サービスプロバイダーにとって重要な差別化要因となり得ます。市場規模に関する具体的な円建ての数値は示されていませんが、先進的な産業構造と高度な技術力を持つ日本市場は、鋳鉄EDM加工サービスにとって重要な役割を担っており、今後も継続的な成長が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「鋳鉄EDM加工サービス」市場レポートのために採用された調査方法論は、包括的で非常に正確な市場インサイトを保証するために設計された堅牢で多角的なアプローチです。当社のフレームワークは、データ収集努力の約75%を構成する一次調査を優先し、25%の二次調査と広範な業界ベンチマークによって補完されます。この厳格な方法論により、すべての市場予測およびセグメント分析に対して88%の推定データ精度レベルを提供できます。トップダウンアプローチとボトムアップアプローチの両方を利用し、マルチレベルデータトライアングレーションによって検証することで、調査結果の信頼性と一貫性を確保します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| オペレーションマネージャー/プラントマネージャー | 30% |

| 製造エンジニアリング責任者/プロセス開発リード | 25% |

| 調達ディレクター/サプライチェーンディレクター | 25% |

| テクニカルセールスマネージャー/アプリケーションエンジニア | 20% |

| Company Type | Representation (%) |

|---|---|

| 専門EDMジョブショップ/サービスプロバイダー | 35% |

| 精密金型・ダイカスト製造企業 | 25% |

| 自動車/航空宇宙部品加工ハウス | 20% |

| EDM工作機械メーカー | 10% |

| 大規模鋳造所 | 10% |

一次調査は、バリューチェーン全体にわたる主要な業界関係者との直接的な関与に焦点を当てた、当社の市場分析の基盤を形成します。これには、一次情報を収集し、二次データを検証し、微妙な市場ダイナミクスを明らかにするために、多様な参加者との詳細で構造化されたインタビューと定性的な議論が含まれます。当社の一次調査活動は、現在の市場トレンド、技術的進歩、競争環境、価格構造、顧客の好み、および将来の成長機会に関するインサイトを捉えるために細心の注意を払って設計されています。一次調査の主要な参加者は次のとおりです。

インタビューされた企業の種類:

インタビューされたステークホルダー:

当社の二次調査は、市場の基本的な理解を構築し、主要な業界トレンドを特定し、一次調査アンケートの設計をサポートするために体系的に実施されます。このフェーズには、独立した分析を保証するために、他の市場調査レポートを除外した、評判の良い信頼できる情報源からの広範なデータマイニングが含まれます。主要な二次データソースは次のとおりです。

二次調査は、より広範な経済的文脈、技術的シフト、鋳鉄に特有の原材料の利用可能性と価格設定、競争環境、およびEDM加工サービス市場に影響を与える規制の枠組みを理解するのに役立ちます。

当社の市場推定プロセスは、トップダウンアプローチとボトムアップアプローチを統合して、堅牢な市場規模と予測数値を生成します。トップダウンアプローチには、マクロ経済指標と全体的な産業製造業の生産量に基づいた総利用可能市場の推定が含まれ、その後、特定の鋳鉄EDM加工サービス市場にセグメント化されます。同時に、ボトムアップアプローチは、詳細なデータポイントから市場規模を集計します。ボトムアップ市場サイジングに使用される主要なメトリックと変数は次のとおりです。

これらの詳細な推定値は、トップダウンの数値を使用して相互参照され、検証されます。当社の予測モデルは、回帰分析、計量経済学モデリング、およびシナリオベースの予測を組み込んで、技術的進歩、経済的シフト、および業界固有の成長ドライバーなどの要因を考慮して、2026年から2034年までの期間の包括的な見通しを提供します。

データ精度と信頼性の最高レベルを確保することは最優先事項です。一次または二次を問わず、収集されたすべてのデータは、厳格なマルチレベル検証プロセスを経ます。これには以下が含まれます。

自動車および航空宇宙分野における規制フレームワークは、精度、安全性、材料の完全性を特に重視しています。ISO 9001などの基準や業界固有の認証への準拠は、機械加工プロセス、サービスプロバイダーの市場アクセス、および能力に影響を与えます。

主要企業には、South Bend Form Tool、Master Metal Engineering、WessDel、MCTD、CMF Industriesなどが含まれます。これらの企業は、多様なアプリケーションにおける専門性、技術能力(例:ワイヤー、シンカー、穴加工EDM)、および顧客関係において競争しています。

自動車メーカー、航空宇宙・防衛企業、産業機器メーカー、工具・ダイスメーカーが主要なエンドユーザーです。金型・ダイス製造や産業機械部品などのアプリケーションにおける精密部品への需要は特に高いです。

「原材料」は、ねずみ鋳鉄、ダクタイル鋳鉄、白鋳鉄、可鍛鋳鉄、合金鋳鉄など、さまざまな鋳鉄タイプです。これらの材料の品質と特定の特性の調達は、加工性や最終製品の性能に直接影響するため、非常に重要です。

産業分野はさまざまな回復を見せており、サプライチェーンの安定化を目指す自動車および航空宇宙分野からの需要は堅調です。労働力と効率性の考慮事項から、全自動EDMソリューションに見られる自動化への推進も、パンデミック後に加速しました。

主要な課題には、高度なEDM機器への高額な設備投資と、高度なスキルを持つオペレーターの必要性が含まれます。さらに、航空宇宙部品などのアプリケーションで極端な精度を維持することは、継続的な研究開発を必要とする継続的な技術的ハードルを提示します。