1. 大工サービス市場で最大のシェアを占める地域とその理由は?

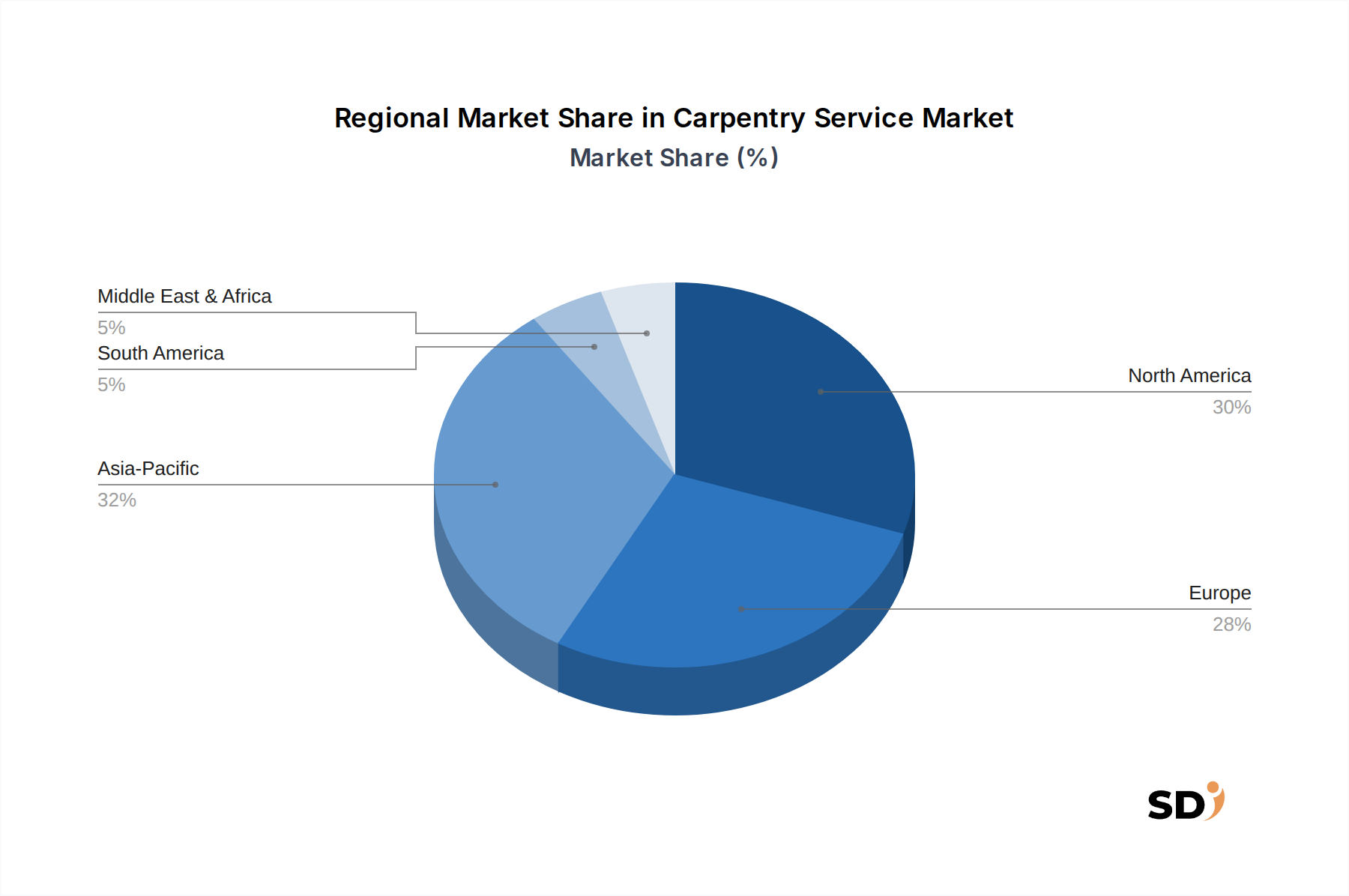

アジア太平洋地域が、急速な都市化、広範な新築工事、インフラ開発に後押しされ、大工サービス市場を支配すると予測されています。北米とヨーロッパも、確立された住宅市場とリノベーション需要により、 significant market shares を維持しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

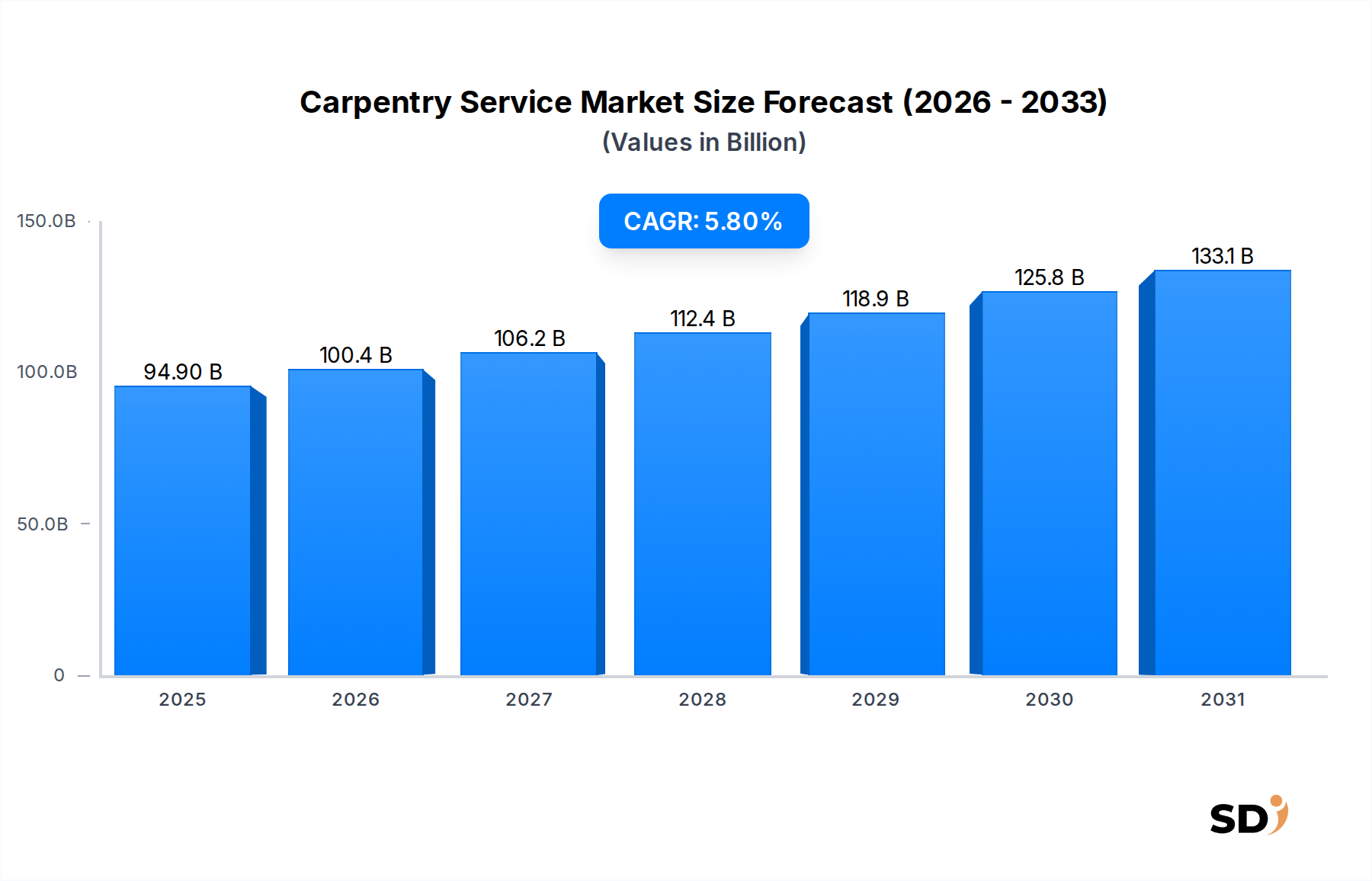

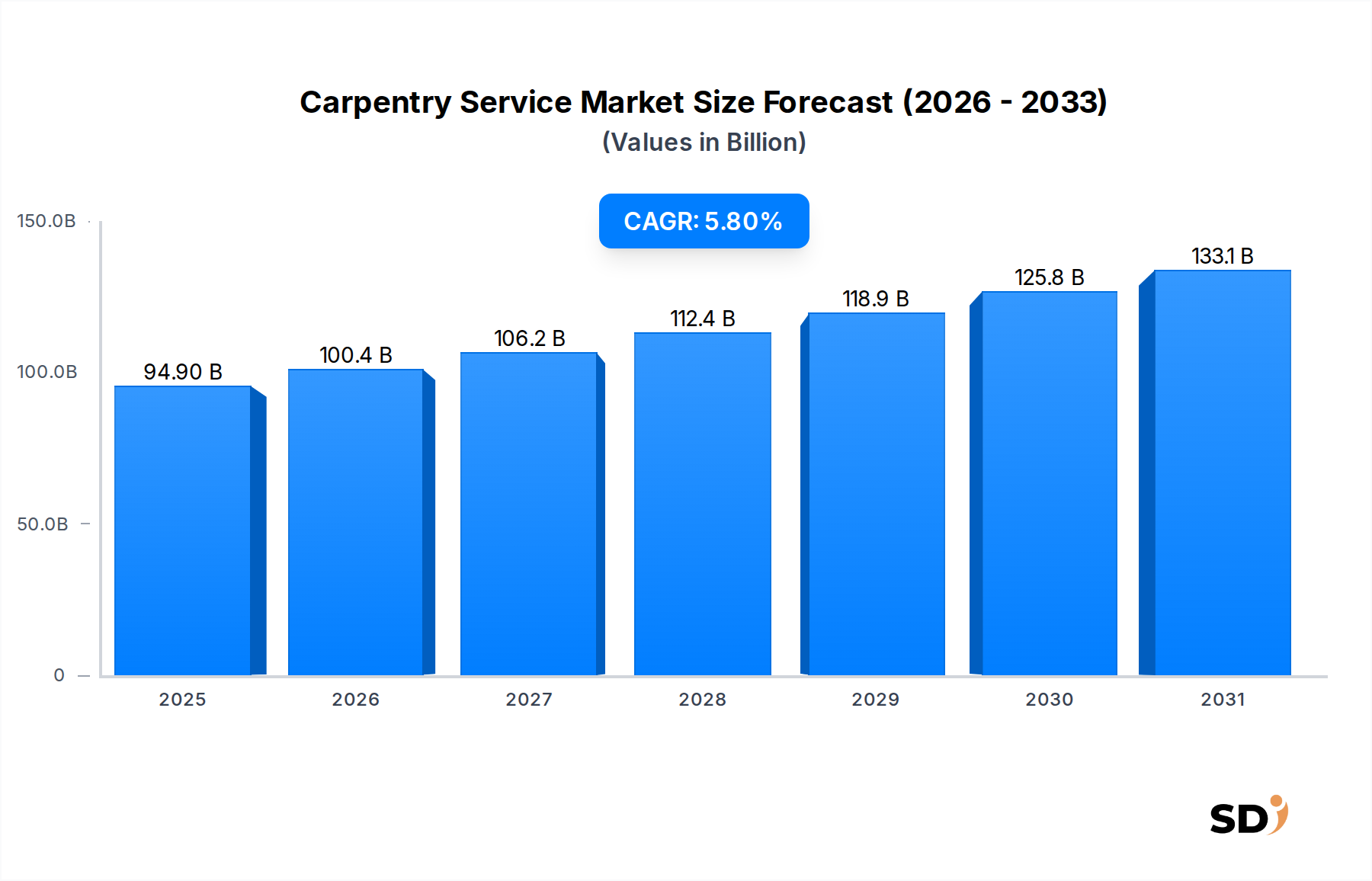

建設および不動産メンテナンス産業の重要な構成要素であるグローバル木工サービス市場は、2024年に949億米ドルと推定されました。市場は堅調な拡大を示しており、2024年から2032年までの年平均成長率(CAGR)は5.8%になると予想されています。この成長軌道により、予測期間の終わりまでに市場評価額は約1,490億米ドルに達すると見込まれています。木工サービスの需要は、世界的な都市化の加速、可処分所得の増加、それに伴う新規建設活動と大規模改修プロジェクトの急増といった複数のマクロトレンドによって基本的に牽引されています。住宅建設市場は、継続的な住宅開発と、パーソナライズされた居住空間への消費者の継続的な願望に後押しされ、主要な収益源であり続けています。同様に、商業建設市場も、企業がカスタムフィットアウトと継続的な構造メンテナンスを必要としているため、大幅に貢献しています。

主要な需要ドライバーには、住宅物件の美的および機能的改善への需要の高まりが含まれており、住宅リフォーム市場の成長を促進しています。さらに、既存の商業および公共施設の修理とアップグレードへの継続的な必要性は、建物メンテナンス市場を支えています。オーダーメイドのキャビネットから複雑なインテリア木工まで、カスタムソリューションへの顕著なシフトもあり、市場ダイナミクスに大きく影響しています。高度な技術と材料の採用、そして持続可能な慣行への関心の高まりが、サービス提供を再構築しています。熟練労働者不足や、特に製材市場およびエンジニアリング木材製品市場における原材料価格の変動といった課題にもかかわらず、木工サービス市場は前向きな見通しを維持しています。プロジェクト管理、サービス提供のためのデジタルプラットフォーム、多様な用途にわたる品質工芸品への継続的な需要におけるイノベーションは、市場の継続的な拡大と技術統合を保証すると予想されます。

住宅セグメントは、木工サービス市場において間違いなく主要な勢力であり、世界的に最大の収益シェアを占めています。この優位性は、住宅セクターに特有の要因の融合から生じています。第一に、住宅建設市場の継続的な拡大は、新築における構造材および仕上げ木工サービスへの継続的な需要を牽引しています。構造材のフレーミングや屋根材から、複雑なインテリア仕上げまで、新しい住宅には広範な木工作業が必要です。第二に、市場価値の相当な部分は、リフォームおよび改築プロジェクトから生み出されています。住宅所有者は、美的魅力、機能的有用性、および物件価値を高めるために、物件のアップグレードへの投資を増やしています。この傾向は、キッチンキャビネットの設置、ワードローブとクローゼットの設置、ドアと窓の設置、特にオーダーメイドのインテリア木工への需要を後押ししています。

カスタムソリューションに対する消費者の嗜好は、住宅セグメントのリーダーシップをさらに強固なものにしています。たとえば、カスタム家具市場は、顧客が特定の好みとスペース要件に合わせて、組み込み型棚、カスタムキャビネット、ユニークな木製備品を依頼するため、住宅木工と密接に関連しています。同様に、木製フローリング市場は、住宅リフォームの一般的なアップグレードである正確な設置と仕上げのために、熟練した木工サービスに大きく依存しています。大規模な商業プロジェクトは個々の契約額が高いかもしれませんが、住宅プロジェクトの純粋な量と繰り返し発生する性質(新築および大規模なリフォームサイクルを含む)は、その継続的な優位性を保証します。このセグメントの主要なプレーヤーは、しばしば地域または地元のサービスプロバイダーであり、ハイエンドのカスタムワークに焦点を当てた小規模で専門的な木工会社も含まれます。断片化された性質にもかかわらず、サービス予約のデジタル化の増加と、新しい住宅着工および既存住宅販売の安定したパイプラインによって牽引される成長を経験しています。経済変動に直面した市場の回復力は、住宅メンテナンスの必要性と住宅改善への裁量的支出に起因することが多く、木工サービス市場全体における住宅セクターの重要な役割を確立しています。

木工サービス市場は、推進ドライバーと制約要因の動的な相互作用によって形成されており、それぞれが現在の業界トレンドを通じて定量化できます。

市場ドライバー:

市場制約:

木工サービス市場は非常に断片的であり、独立した職人、中小企業、およびより大規模な多サービス請負業者などが混在しています。競争環境は、職人の質、信頼性、および顧客サービスを重視しています。

近年、木工サービス市場は、効率性と持続可能性に関して、進化する消費者の需要、技術的進歩、および経済的変化に適応してきました。

グローバル木工サービス市場は、建設活動、経済発展、および文化的な嗜好の影響を受けて、さまざまな地域で多様な成長パターンとドライバーを示しています。

アジア太平洋地域は現在、木工サービス市場で最も急速に成長している地域であり、2032年までのCAGRは7.5%に達すると予測されています。この堅調な成長は、主に急速な都市化、インフラへの政府による大規模な投資、および人口増加と中間層所得の増加によって牽引される、急成長する住宅建設市場によって推進されています。中国やインドなどの国々では前例のない建設ブームが見られ、新しい住宅および商業開発における構造材および仕上げ木工の両方に対する高い需要に直接つながっています。モダンで高品質なインテリア仕上げとカスタマイズされた空間への需要も主要なドライバーです。

北米は、より成熟した成長プロファイルであるにもかかわらず、相当な収益シェアを保持しており、CAGRは4.9%と推定されています。ここの市場は、高い住宅リフォーム市場活動率、カスタム住宅建設への強い焦点、および既存インフラの堅牢な建物メンテナンス市場によって特徴付けられています。高度な建設技術市場ソリューションの採用と、高品質で耐久性のある材料への嗜好もこの地域を定義しています。新築は安定した需要を提供しますが、改修および修理作業の相当な量は、木工サービス市場を継続的に支えています。

ヨーロッパは、安定した一貫した成長を示しており、CAGRは4.5%と予測されています。この地域は、持続可能な建設慣行、歴史的建造物の保存、および高い職人技基準に重点を置いています。需要は、古い物件の改修、商業建設市場内のモダンなオフィスフィットアウト、およびオーダーメイドの木製インテリアへの継続的な評価によって牽引されています。ドイツや英国などの国々は、強力な経済と品質と耐久性への焦点により、大きく貢献しています。

中東・アフリカ(MEA)は、CAGRが6.5%と予測される新興市場です。この地域の成長は、大規模なインフラ開発プロジェクト、高級住宅建設、および商業およびホスピタリティセクターへの大規模な投資、特にGCC諸国によって大きく推進されています。需要には、壮大な建築プロジェクトのためのハイエンドのカスタム木工および複雑な装飾木工が含まれることがよくあります。ここでの木工サービス市場はまだ開発中ですが、野心的な国家開発ビジョンにより高い可能性を示しています。

木工サービス市場は、多くのサービスの現地での性質上、本質的に地域的であるにもかかわらず、特に原材料と特殊部品に関しては、グローバルな輸出と貿易フローによって間接的かつ大幅に影響を受けています。木材製品の主要な貿易回廊は、カナダ、ロシア、スウェーデン、米国、ブラジルなどの主要輸出国から始まり、世界市場に大量の生木材および加工製材市場を供給しています。逆に、中国、米国、日本、欧州連合などの輸入国は主要な消費者であり、国内の建設および製造セクター向けのこれらの材料の需要を牽引しており、それが木工サービスにつながっています。

貿易政策と関税は、木工サービス市場内の材料コストに直接的な圧力をかけています。たとえば、針葉樹材に関する米国とカナダ間の貿易紛争のような過去の貿易紛争は、大幅な関税賦課につながり、輸入木材のコストを20~30%増加させる可能性があります。これらの増加した材料コストは、通常、サプライチェーンを通じて伝達され、木工サービス全体のプロジェクトコストに影響を与え、潜在的にプロジェクトの実現可能性または消費者価格に影響を与えます。厳格な植物検疫規制や複雑な輸入ライセンス手続きなどの非関税障壁も、木材製品の流れを妨げ、遅延を引き起こし、物流コストを増加させる可能性があります。さらに、合板、MDF、構造用集成材などのエンジニアリング木材製品市場の貿易も、木工サービス市場に影響を与えています。これらの高度な材料の製造を専門とする国々は、それらを世界中に輸出し、大工が標準化された高性能コンポーネントを使用できるようにしています。地政学的な出来事、自然災害、または新しい貿易障壁によるこれらのサプライチェーンの混乱は、材料不足と価格変動につながる可能性があり、世界中の木工サービスプロバイダーの運用コストと収益性に直接影響します。たとえば、関税により輸入木材価格が10%上昇すると、住宅フレーミングプロジェクトの材料コンポーネントが直接5~7%増加する可能性があり、市場のグローバル貿易ダイナミクスに対する感度を強調しています。

木工サービス市場は、それぞれ独自のニーズ、購入基準、および調達チャネルを持つ多様なクライアントに対応しています。これらのセグメントを理解することは、サービスプロバイダーが提供を効果的に調整するために不可欠です。

住宅顧客:このセグメントは主に、新築、改築、または小規模修理のためのサービスを求める個々の住宅所有者を含みます。彼らの購入基準は、しばしば、高品質の職人技、美的魅力、信頼性、および明確なコミュニケーションを優先します。カスタム家具市場や木製フローリング市場の設置などのプロジェクトでは、デザインの専門知識と細部への注意が最も重要です。価格感度は変動する可能性があります。一部の住宅所有者は標準的な修理に対して予算を意識していますが、オーダーメイドのソリューションや特殊な仕上げに対してプレミアムを支払うことをいとわない人も多くいます。調達チャネルには、通常、地域の紹介、オンライン検索プラットフォーム、ソーシャルメディア、および住宅リフォーム市場プロジェクトに関与する一般請負業者との直接の関与が含まれます。注目すべき変化は、決定を下す前にオンラインレビューとデジタルポートフォリオへの依存度が高まっていることです。

商業顧客:このセグメントは、オフィスフィットアウト、小売スペース、ホスピタリティ施設、およびその他の商業物件向けの木工サービスを必要とする企業、物件管理者、および開発業者を含みます。彼らの主な購入基準は、プロジェクト管理能力、スケーラビリティ、タイムラインの遵守、建築基準の遵守、および全体的な耐久性に焦点を当てています。コスト効率は重要ですが、事業運営への最小限の混乱も同様です。調達は通常、競争入札プロセス、専門の商業請負業者との確立された関係、または商業建設市場内での大規模プロジェクトの直接入札を通じて行われます。価格設定とプロジェクトマイルストーンの透明性が高く評価されます。最近の変化は、企業の環境責任に沿った、適応可能で持続可能な材料への需要の高まりを示しています。

施設顧客:このセグメントには、学校、病院、政府機関、およびその他の公共施設などのエンティティが含まれます。彼らの購買行動は、厳格な規制遵守、長期的な耐久性、安全基準、および資産のライフサイクル全体にわたる費用対効果に大きく影響されます。調達は、公募入札および厳格な審査プロセスを通じてほぼ排他的に行われ、しばしば広範な文書化と認定が必要です。価格感度は高いですが、信頼性とコンプライアビリティへの重点も同様です。複雑な美的魅力よりも、堅牢で低メンテナンスのソリューションに焦点が当てられています。

一般請負業者/開発業者:しばしば仲介者として機能するこれらの顧客は、より大きな建設プロジェクトの一部として木工サービスを調達します。彼らの基準は、大工がより広範なプロジェクトタイムラインにシームレスに統合し、特定の建築仕様を満たし、予算内で納品する能力に関連しています。信頼性と実績のある記録が鍵となります。調達は通常、確立された関係と下請け契約を通じて行われます。

最近のサイクルでは、すべてのセグメントで、より大きな透明性、デジタルインタラクション、および持続可能な慣行と材料へのより強い重点に対するバイヤーの嗜好に著しい変化が見られました。デジタルプラットフォームの台頭は、大工へのアクセスを民主化し、顧客がサービスと価格を簡単に比較できるようにすると同時に、効率的なスケジュール設定とコミュニケーションに対する期待も高まっています。

日本の木工サービス市場は、成熟した経済と特殊な消費者行動に特徴づけられ、世界市場とは異なるダイナミクスを示しています。市場規模は、年間約1兆円と推定されており、これは、堅調な住宅リフォーム需要と、高品質な職人技への根強い評価によって支えられています。高齢化する住宅ストックの維持管理と、より快適で機能的な住空間への継続的な欲求が、市場の成長を牽引しています。特に、キッチンやバスルームの改修、内装のアップグレード、そしてオーダーメイドの収納ソリューションへの需要は、木工サービスにとって重要な機会を提供しています。このセグメントにおける主要な地元企業としては、国内の住宅建設およびリフォーム業界で長年の実績を持つ中小規模の木工会社が挙げられます。これらの企業は、細部へのこだわり、信頼性、そして顧客との緊密な連携を重視しており、日本の消費者から高く評価されています。また、大手ハウスメーカーやリフォーム事業者も、自社のサービスの一部として木工サービスを提供しています。

日本の木工サービス市場における規制や基準としては、建築基準法に基づく構造基準、および、住宅の品質確保の促進等に関する法律(品確法)などが関連します。また、内装材や建材には、JIS(日本工業規格)の基準が適用される場合があります。安全基準や環境配慮への意識も高まっており、ホルムアルデヒド放散量の等級(F☆☆☆☆など)が重視されます。流通チャネルは、伝統的な紹介や口コミが依然として強力な役割を果たしていますが、近年のデジタル化の進展により、オンラインプラットフォームやリフォーム専門のポータルサイトの利用も増加しています。消費者は、施工事例、職人の評判、および見積もりの透明性を慎重に比較検討する傾向があります。DIY文化は欧米ほど顕著ではありませんが、簡易な棚の設置や家具の組み立てなどは、ホームセンターやオンラインショップで購入した材料を用いて、自身で行うケースも見られます。しかし、複雑な構造材の加工や、高品質な仕上げを要する作業においては、専門の木工職人への依頼が主流です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場分析の礎をなし、データ収集努力の約75%を占めています。この集中的なアプローチにより、インサイトは最新かつニュアンスに富み、市場の実態やステークホルダーの視点を直接反映したものとなります。当社の一次調査戦略には、キーオピニオンリーダー、業界専門家、バリューチェーン全体の参加者との詳細なインタビュー、アンケート、ディスカッションが含まれます。これにより、市場のトレンド、競合環境、技術的進歩、規制の影響、成長機会に関する定性的なインサイトを収集できると同時に、市場規模の測定や予測のための定量的なデータも収集できます。

本レポートでインタビューされた主要なステークホルダーは以下の通りです:

これらのやり取りは、対面会議、広範な電話インタビュー、ターゲットを絞った電子メールアンケートの組み合わせを通じて行われ、堅牢な市場評価に不可欠な包括的なデータと情報に基づいた意見を引き出すように設計されています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 建設プロジェクトマネージャー | 35% |

| オペレーション責任者(木工・造作会社) | 30% |

| 調達ディレクター(不動産開発業者) | 20% |

| 熟練大工/工房オーナー | 15% |

| Company Type | Representation (%) |

|---|---|

| 住宅一般請負業者 | 30% |

| 商業内装専門業者 | 25% |

| カスタム木工・造作家具工房 | 20% |

| 専門独立大工サービス提供者 | 15% |

| 大規模インフラ・公共施設建設業者 | 10% |

一次調査を補完するものとして、二次調査は当社の方法論の約25%を構成し、基礎データ、市場検証、業界ベンチマーキングを提供します。この段階では、信頼できる情報源からの公開データの厳格なレビューが含まれ、市場の状況、過去のトレンド、マクロ経済要因の包括的な理解を確立します。当社のアナリストは、広範で信頼できる情報源を活用します。これには以下が含まれます:

この綿密な二次データ収集により、当社の調査結果は検証された情報と業界ベンチマークに裏付けられ、データ信頼性の向上に向けた三角測量プロセスをサポートします。

当社の市場規模測定および予測アプローチは、トップダウンおよびボトムアップの両方の方法論を統合し、最大限の精度と信頼性を確保するために多層的なデータ三角測量にかけられます。トップダウンアプローチは、マクロ経済指標と業界全体のトレンドに基づいて総市場規模を推定し、それを特定のサービスタイプ、カテゴリー、プロジェクト規模、アプリケーションに細分化することを含みます。逆に、ボトムアップアプローチは、個々の市場セグメント、企業収益、プロジェクトボリュームを分析して市場推定を収集し、それらを合計して総市場価値に到達させます。

ボトムアップ市場規模の計算では、特定の指標および変数が活用されます。これには以下が含まれます:

すべてのデータは、一次および二次ソースの両方からの複数のデータポイントを通じて三角測量されます。この包括的な検証プロセスには、情報の相互参照、不一致の調整、および正確な市場推定と2026年から2034年までの期間の予測を構築するための堅牢な統計モデルの適用が含まれます。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。広範な一次データと検証済みの二次情報および高度な分析技術を組み合わせた厳格な調査方法論を通じて、85-90%の推定データ精度レベルを保証します。すべてのデータポイント、市場推定、および予測は、業界専門家パネルによる厳格な検証を受け、多段階の品質チェックプロセスを経ます。

さらに、市場状況の動的な性質を認識し、当社のレポートは購入日まで継続的に更新されます。これにより、クライアントは、大工サービス市場に影響を与える可能性のある最近の開発、ポリシー変更、または重要な業界のシフトを組み込んだ、最も最新かつ関連性の高い市場インテリジェンスを受け取ることができます。

アジア太平洋地域が、急速な都市化、広範な新築工事、インフラ開発に後押しされ、大工サービス市場を支配すると予測されています。北米とヨーロッパも、確立された住宅市場とリノベーション需要により、 significant market shares を維持しています。

消費者は、住宅および商業プロジェクトにおいて、カスタム大工仕事と特殊な仕上げをますます優先しています。この変化は、オーダーメイドの家具設置、キッチンキャビネット、ユニークな室内木工事を提供する熟練した職人への需要を促進しています。オンラインプラットフォームは、これらの専門サービスへのアクセスを簡素化しています。

大工サービス業界では、持続可能な調達木材と環境に優しい建設慣行への需要が増加しています。プロジェクト中の廃棄物削減と認定木材製品の使用が重点分野です。これらの要因は、環境に配慮したサービスプロバイダーに対する顧客の好みを反映しています。

大工サービスへの直接的なベンチャーキャピタル投資データは指定されていませんが、成長ドライバーは、顧客と熟練した職人を結びつけるテクノロジー対応サービスプラットフォームへの関心の高まりを示唆しています。戦略的投資は、サービス提供の最適化と、HandymanやFixinGuruなどの主要企業における事業範囲の拡大に焦点を当てる可能性が高いです。

大工サービス市場は、2024年に949億ドルの価値があり、年平均成長率(CAGR)5.8%で成長すると予測されています。この軌跡は、世界的な建設およびリノベーション活動の継続的な活動により、市場が2033年までに約1566億ドルに達することを示しています。

大工サービスは主に場所依存型であり、直接的な輸出入のダイナミクスは最小限です。しかし、特殊木材、プレハブ木材部品、熟練労働者の移動の貿易は、地域のサービス利用可能性とコストに間接的に影響を与える可能性があります。大規模な国際プロジェクトでは、専門大工チームの国境を越えた移動が伴う場合があります。