1. 自動車所有者情報サービスの価格設定のトレンドは何ですか?

自動車所有者情報サービス市場の価格設定は、付加価値のあるデータ分析とリアルタイムの洞察を反映しており、モデルはデータ量と具体性に基づいたサブスクリプションまたは階層型サービスへと移行しています。世界市場規模は2025年までに49.6億ドルと予測されており、これらのサービスからの significant value generation を示しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自動車所有者情報サービス

自動車所有者情報サービスSenior Research Analyst

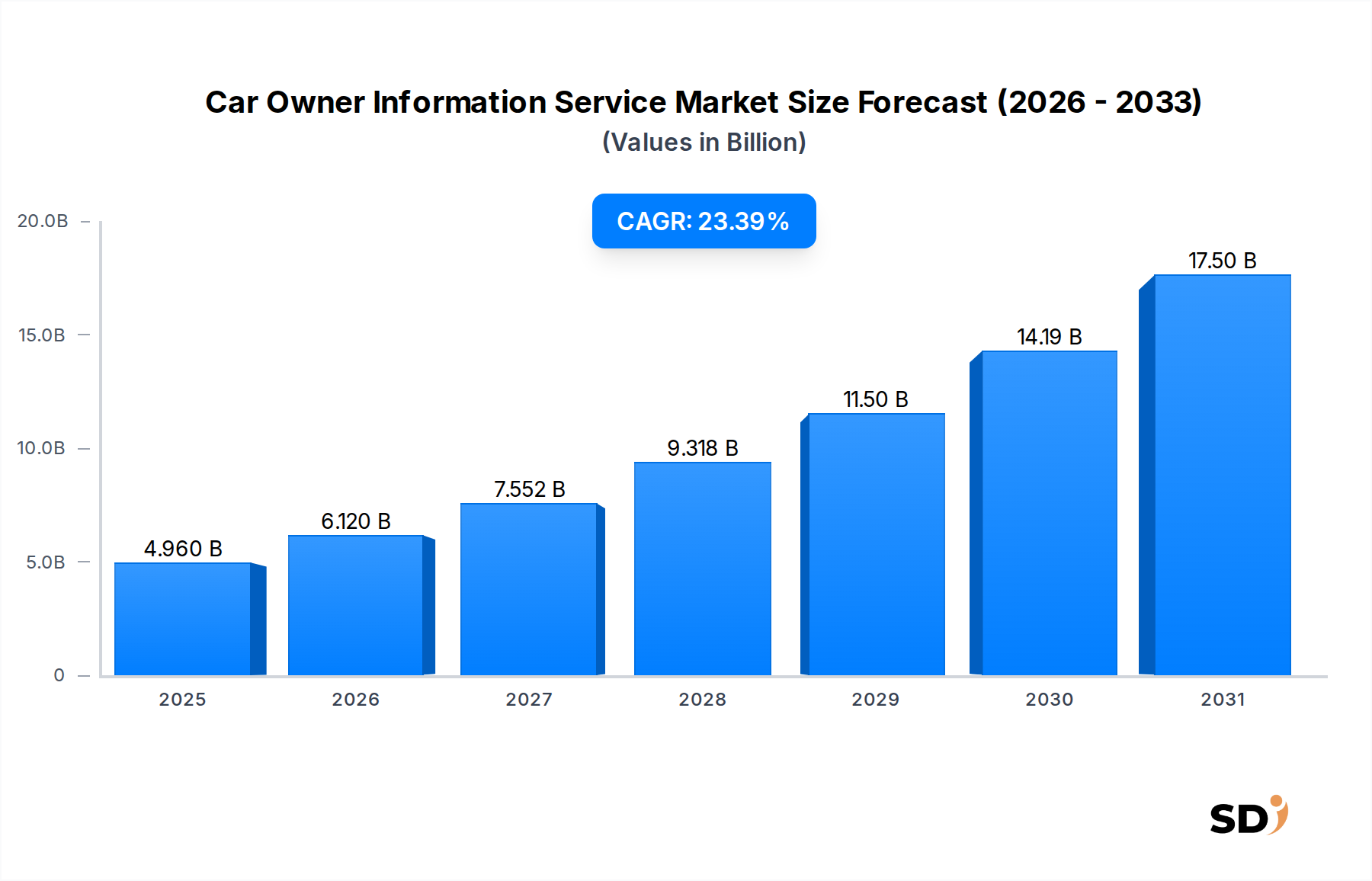

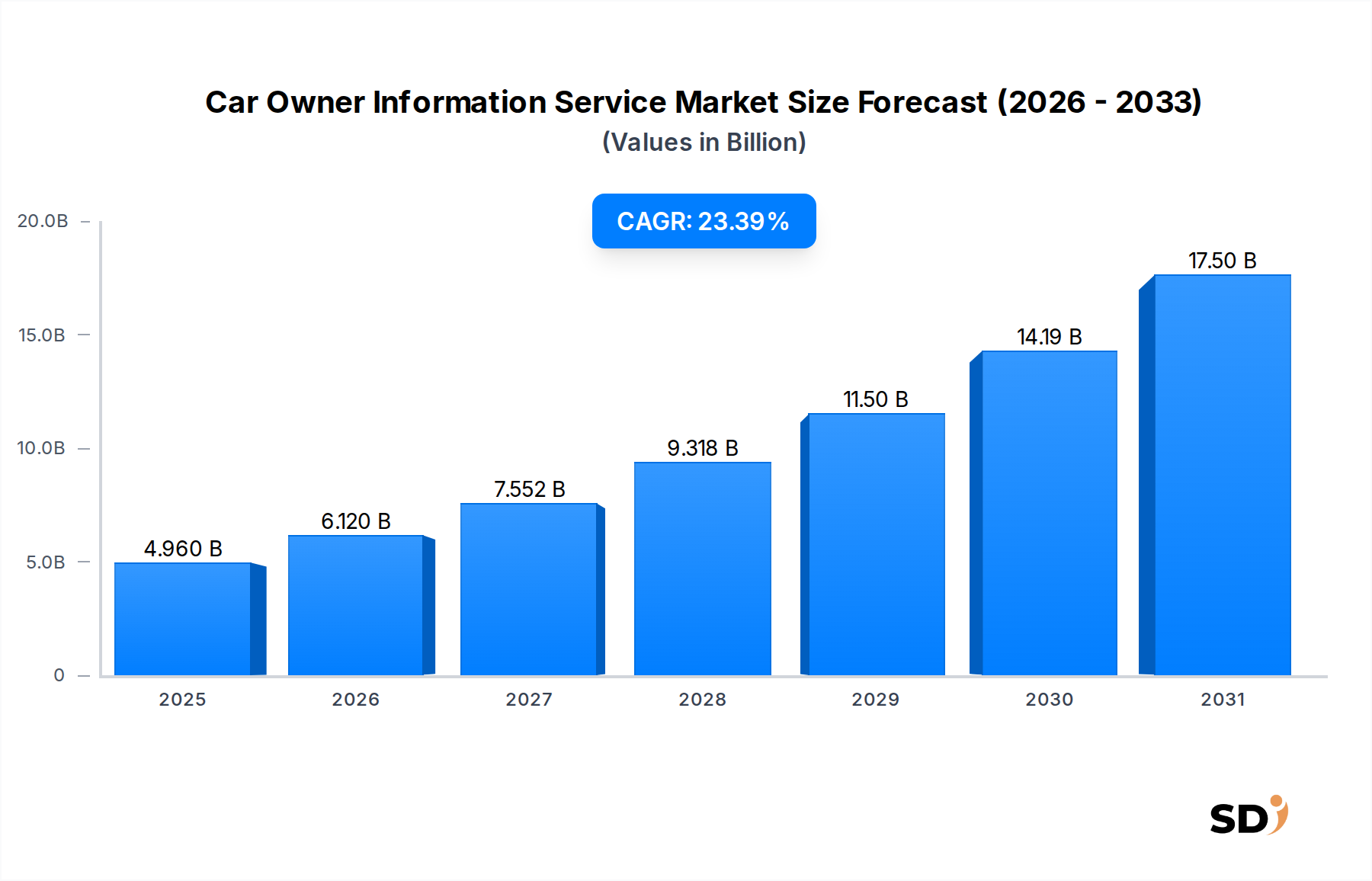

自動車オーナー情報サービス市場は、技術的進歩と消費者の期待の変化が融合し、急速な変革を遂げています。基準年である2025年には49億6,000万ドル(約7,440億円)と推定される市場規模は、予測期間中に23.39%の複合年間成長率(CAGR)で目覚ましい拡大を遂げることが予測されています。この堅調な成長軌道は、市場を2032年までに約218億2,000万ドル(約3兆2,730億円)へと押し上げると予想されます。この大幅な市場拡大は、コネクテッドカー技術の普及、予知保全ソリューションへの需要の高まり、そしてサービスプロバイダーとOEMが展開する洗練されたデータ収益化戦略など、いくつかのマクロレベルの追い風に支えられています。

世界的なコネクテッドカーの普及率の増加は、情報サービスに不可欠な膨大な車両データを生成する主要な触媒となっています。このデータは、リアルタイムの車両健全性監視、リモート診断、パーソナライズされたドライバーインサイトなどの高度な機能の基盤となります。さらに、道路の安全性と運用効率の向上という要請は、進化する規制の枠組みによってしばしば義務付けられ、これらのサービスの採用を促進しています。自動車オーナー情報サービス市場は、ナビゲーションから緊急支援まで、豊富なサービスを可能にするデータ送信と処理の基盤インフラを提供するテレマティクスサービス市場の拡大からも恩恵を受けています。

自動車IoT市場やビッグデータ分析市場における技術革新は、自動車オーナー情報サービスの機能と価値提案を強化する上で重要な役割を果たしています。車両に組み込まれたIoTセンサーは詳細なデータを収集し、高度な分析はこの生データをオーナー、保険プロバイダー、サービスセンターにとって実行可能なインテリジェンスに変換します。人工知能と機械学習の統合は、予測機能をさらに洗練させ、オーナーにメンテナンスの必要性や運用パフォーマンスに関する比類なき先見性を提供します。エコシステムが成熟するにつれて、市場は車両健全性レポートからパーソナライズされた運転アドバイスまで、さまざまなサービスをバンドルする統合プラットフォームへと移行しています。この包括的なアプローチは、利便性とコスト削減を求める個々の自動車オーナーから、効率と資産管理を優先するフリートオペレーターまで、多様な顧客ベースを獲得し維持するために不可欠です。自動車オーナー情報サービス市場の戦略的見通しは、継続的なイノベーション、多様なサービス提供、そして自動車バリューチェーン全体にわたる統合の深化によって特徴づけられ、依然として非常にポジティブです。

より広範な自動車オーナー情報サービス市場において、車両状態点検サービスセグメントは、自動車オーナー、サービスプロバイダー、自動車関係者にとっての固有の価値提案により、支配的な勢力として、相当な収益シェアを占めています。このセグメントは、車両の機械的および運用上の健全性を評価、監視、報告することに焦点を当てた幅広いサービスを網羅しています。その支配力は、車両の安全性確保、パフォーマンスの最適化、車両寿命の延長、そして再販価値の維持といった、直接的かつ具体的なメリットに根ざしています。サービスは、定期的な診断チェックやプロアクティブなメンテナンスアラートから、購入前の詳細な点検や修理後の評価まで多岐にわたります。現代の車両は複雑な電子システムと高度なパワートレインを備えており、その複雑化により、専門的な診断および点検サービスは不可欠となっており、このセグメントの主要な地位をさらに強固なものにしています。

車両状態点検サービスセグメントの堅調な成長に貢献している主要プレーヤーには、Carfax Car Care、CARMAX AUTOCARE CENTER、Gomechanic、Jiffy Lube International, Inc、Monro Muffler Brakeなどの専門サービスチェーンが含まれます。これらの企業は、広範なネットワークと独自の診断技術を活用して、包括的な車両評価を提供しています。それらのサービスは、リアルタイムの車両データをオーナーに配信するデジタルプラットフォームとますます統合されており、メンテナンスの決定に役立つ実行可能なインサイトをオーナーに提供しています。このセグメントの強力なパフォーマンスは、自動車診断市場の進歩とも本質的に関連しており、センサー技術、車載診断(OBD)システム、およびリモート診断機能におけるイノベーションが、車両健全性評価の精度と範囲を継続的に向上させています。コネクテッドカーサービス市場からのデータに支えられた予測分析は、これらのサービスが潜在的な故障を発生前に予期することを可能にし、メンテナンスを反応的なものからプロアクティブなものへと移行させています。

さらに、自動車アフターマーケット市場におけるデータ駆動型アプローチへの関心の高まりは、正確な車両状態情報の重要性を増大させています。例えば、保険プロバイダーは、リスク評価とパーソナライズされた保険料計算のために車両データを利用しており、これはより広範な自動車保険市場と結びついています。道路の安全性と環境コンプライアンスを懸念する規制当局も、認定車両点検の需要を牽引しています。車両の寿命と運用コストに関する消費者の意識が高まるにつれて、透明で信頼性の高い状態点検サービスへの依存も比例して増加しています。このセグメントは単に問題を特定するだけでなく、車両の健全性に関する包括的なビューを提供し、オーナーが情報に基づいた決定を下せるようにすることで、自動車オーナー情報サービス市場における全体的な顧客満足度とロイヤルティに大きく貢献しています。車両技術が進歩し、データ中心のサービスがより洗練され、日常の自動車運用に統合されるにつれて、このセグメントのシェアは増加し続けると予想されます。

自動車オーナー情報サービス市場は、相互に関連する多くのドライバーの影響を大きく受けており、それぞれが23.39%の予測CAGRに貢献しています。これらのドライバーは、自動車の状況と消費者の期待を根本的に変革しています。

コネクテッドカー普及率の加速:主要なドライバーは、コネクテッドカーの世界的増加です。世界のコネクテッドカー出荷台数は指数関数的に増加し、2023年の約1億2,000万台から、2030年には3億5,000万台以上のアクティブサブスクリプションに達すると予測されています。この普及は、リアルタイムの運用および診断データの継続的なストリームを生み出し、高度な自動車オーナー情報サービスのバックボーンを形成しています。このデータフローは、予知保全の強化、運転パフォーマンスの最適化、パーソナライズされたユーザーエクスペリエンスの提供に不可欠であり、高度な分析とサービス提供に必要な原材料を提供することで、自動車オーナー情報サービス市場全体の成長を直接的に促進しています。

予知保全と車両健全性監視の需要増加:業界では、反応的な修理からプロアクティブなメンテナンス戦略への顕著な移行が見られます。自動車オーナーとフリートオペレーターは、潜在的な機械的問題を早期に検出するサービスを採用しており、ダウンタイムの最小化と修理コストの削減に役立っています。高度なセンサーとデータ分析の統合により、システムは運用パターンに基づいてコンポーネントの故障を予測することができ、これは自動車診断市場に直接利益をもたらす進化です。このプロアクティブなアプローチは、車両寿命の延長と最適なパフォーマンスの確保という必要性によってさらに推進されており、詳細な車両健全性レポートとアラートの価値提案を自動車オーナー情報サービス市場内で確固たるものにしています。

データ収益化戦略とビッグデータ分析の進歩:コネクテッドカーによって生成される膨大な量のデータは、収益化のための実質的な機会をもたらします。サービスプロバイダーは、ビッグデータ分析市場の能力を活用して、車両運用データ、ドライバーの行動、および環境要因から価値あるインサイトを抽出しています。これらのインサイトは、パーソナライズされたサービス提供、ターゲットマーケティング、および保険会社や修理工場を含むさまざまな関係者とのパートナーシップを通じて、新しい収益源を作成するために利用されます。データ駆動型ビジネスモデルへのこの戦略的なシフトは、分析インフラへの投資を刺激し、情報サービス提供におけるイノベーションを促進します。

車両安全性と環境コンプライアンスに関する厳格な規制義務:世界中の政府は、車両の安全性、排出ガス、およびデータプライバシーに関するより厳しい規制を実施しています。欧州のeCall(自動緊急通報)義務や排出ガスを監視するための車載診断システムに関する要件などのイニシアチブは、堅牢なデータ収集と報告メカニズムを必要とします。これらの義務は、安全アラート、テレマティクス、およびコンプライアンス監視に関連する情報サービスの使用と強化を直接的に推進し、テレマティクスサービス市場を強化し、自動車オーナーが車両に関する重要な、準拠した情報を受け取ることを保証します。

自動車オーナー情報サービス市場は、確立された自動車プレーヤー、専門サービスプロバイダー、およびテクノロジー企業を特徴とする多様な競争環境によって特徴づけられています。これらのエンティティは、車両診断からパーソナライズされた運転インサイトまで、さまざまなソリューションを提供することで市場シェアを争っています。競争力学は、技術革新、戦略的パートナーシップ、および地理的リーチによって形成されています。

自動車オーナー情報サービス市場は、自動車オーナーへの価値提案を強化することを目的とした継続的なイノベーション、戦略的コラボレーション、および技術統合によって特徴づけられています。主な開発には以下が含まれます。

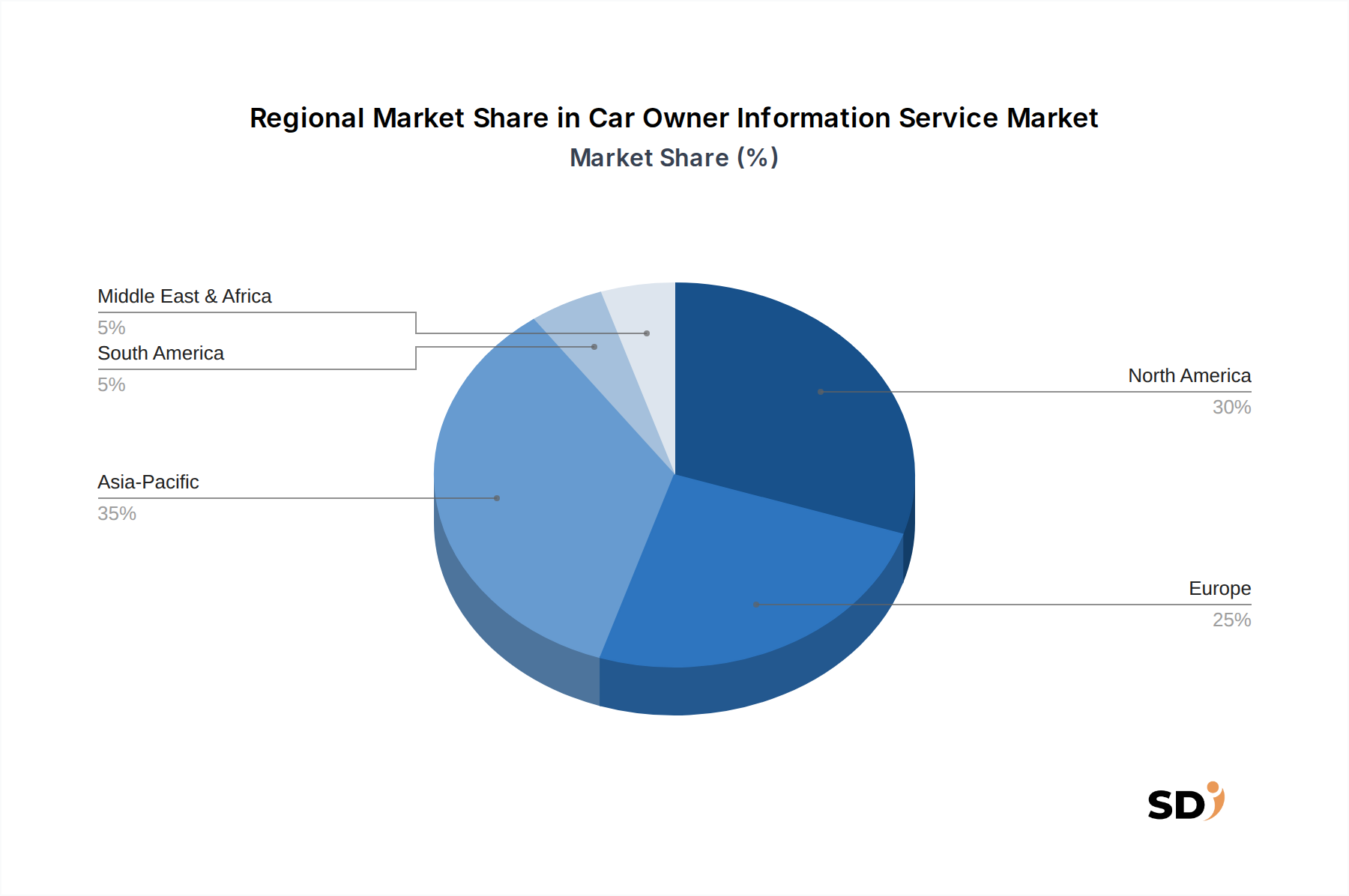

自動車オーナー情報サービス市場は、採用、成長ドライバー、および競争力学の点で significantな地域差を示しています。世界市場はCAGR 23.39%で拡大していますが、distinctな地域特性がローカライズされた市場の軌道を形作っています。

北米は、コネクテッドカーと高度なテレマティクスの消費者採用率が高いことから、自動車オーナー情報サービスにとって最も成熟した市場の1つとして位置づけられています。この地域は、堅牢な技術インフラと、利便性、安全性、パーソナライズされたサービスに価値を置く消費者ベースから恩恵を受けています。米国とカナダは収益シェアでリードしており、車両健全性監視、ナビゲーション、緊急支援に関連するサービスへの強い需要があります。主要な自動車OEMおよびテクノロジープロバイダーの存在、および確立された自動車アフターマーケット市場が、その地位をさらに強固なものにしています。しかし、成熟しているとはいえ、市場は新しいデータ駆動型サービスで進化を続けており、最も速い成長率ではないにしても、安定した成長率に貢献しています。

ヨーロッパは、自動緊急通報(eCall)義務のような厳格な規制枠組みによって大きく影響され、緊急支援テレマティクスの広範な採用を促進してきた、もう一つの significantな市場を表しています。ドイツ、英国、フランスなどの国々が最前線にあり、高度運転支援システム(ADAS)、車両セキュリティ、および環境に配慮した運転を重視しています。この地域は、規制の推進とスマートシティイニシアチブとの自動車サービス統合への注力により、テレマティクスサービス市場で強力な成長を示しており、効率的な自動車オーナー情報サービスへの需要を推進しています。電気自動車の普及が進み、バッテリーの健全性や充電インフラに関連する新しいタイプの情報サービスが必要となるにつれて、ヨーロッパの成長率は堅調です。

アジア太平洋は、自動車オーナー情報サービス市場で最も急速に成長している地域になる poisedです。この成長は主に、中国とインドにおける自動車市場の急増、急速な都市化、可処分所得の増加、およびスマートフォンとデジタル技術の広範な採用によって牽引されています。スマート交通システムとコネクテッドインフラストラクチャをサポートする政府のイニシアチブも significantな加速剤として機能しています。この地域は、リアルタイム診断、インフォテインメント、およびパーソナライズされたモビリティソリューションにおけるイノベーションを推進する自動車IoT市場の計り知れない可能性を示しています。日本や韓国などの先進的な技術を持つ国々は革新的なサービスを開拓しており、新興経済国は広大な未開拓の顧客基盤を提供しており、高い地域CAGRに貢献しています。

中東・アフリカ(MEA)と南米は、 considerableな成長の可能性を持つ新興市場を表しています。MEA、特にGCC諸国では、車両セキュリティ、フリート管理、およびプレミアムコネクテッドサービスに重点が置かれています。南米はブラジルとアルゼンチンが主導しており、車両追跡やセキュリティなどの基本的なサービスのためにテレマティクスを徐々に採用しています。先進地域と比較するとまだ初期段階にありますが、これらの市場は、デジタルインフラストラクチャの改善、車両保有台数の増加、および自動車オーナー情報サービスの利点に関する認識の拡大、特にリスク評価に significantな影響を与える自動車保険市場において、成長が加速すると予想されています。

自動車オーナー情報サービス市場は、その開発、展開、および採用に significantな影響を与える複雑で進化する規制および政策の状況の中で運営されています。データプライバシーとセキュリティは最優先事項として際立っています。欧州の一般データ保護規則(GDPR)や米国のカリフォルニア消費者プライバシー法(CCPA)などの規制は、車両テレマティクスやドライバー行動データを含む個人データの収集、処理、保存、共有方法に関する厳格なガイドラインを課しています。これらのポリシーは、堅牢な同意メカニズム、透明性のあるデータ使用ポリシー、および機密性の高い自動車オーナー情報を保護するための強力なサイバーセキュリティ対策の実施を必要とします。コンプライアンスはシステムアーキテクチャとビジネスモデルに影響を与える上で criticalであり、いかなる侵害も深刻な罰則と評判への損害をもたらす可能性があります。

車両の安全性と環境基準も重要な役割を果たしています。欧州のeCallシステム(重大な事故の場合に自動的に緊急サービスに警告する)のような義務は、新車へのテレマティクスサービスの統合を直接的に推進しています。同様に、車両の排出ガスと、車両のパフォーマンスと環境への影響を監視する車載診断(OBD)システムに関する規制は、コンプライアンスレポートとメンテナンスアラートを提供する情報サービスへの需要に貢献しています。これらのポリシーは、自動車メーカーとサービスプロバイダーに、車両データ収集と分析の信頼性と精度を向上させるよう促しています。

さらに、相互運用性と標準化に関するポリシーが勢いを増しています。自動車オーナー情報サービス市場が、より広範なインテリジェント交通システム(ITS)およびスマートシティイニシアチブとますます統合されるにつれて、共通の通信プロトコルとデータ交換標準の必要性が criticalになります。これにより、さまざまなサービスプロバイダー、車両メーカー、およびインフラストラクチャオペレーター間のシームレスな相互作用が保証され、より接続され効率的なエコシステムが促進されます。国際標準化機構(ISO)や地域自動車協会などの国内および国際機関は、これらの標準に積極的に取り組んでいます。最近の政策変更は、消費者の利便性、業界のイノベーション、および個人のプライバシーとのバランスを取ることに焦点を当てることが多く、データの所有権と管理に関する継続的な議論が行われています。継続的な規制監視は、すべての市場参加者が機敏で準拠しており、自動車オーナー情報サービスが提供され消費される方法を形作る新しい法的要件に迅速に適応することが重要であることを強調しています。

多様な顧客セグメントとその進化する購買行動を理解することは、自動車オーナー情報サービス市場のプロバイダーにとって criticalです。市場は、それぞれ独自のニーズ、購入基準、および調達チャネルを持ついくつかの distinctなエンドユーザーカテゴリに対応しています。

個人の自動車オーナーは、利便性、安全性、およびコスト削減によって主に推進されるsignificantなセグメントを表しています。彼らの購入基準は、使いやすさ、情報の信頼性(例:正確な車両健全性レポート)、および費用対効果として認識される価値を中心に展開しています。価格感度は様々で、プレミアム車両のオーナーは高度で統合されたサービスを支払うことをより躊躇しないかもしれませんが、予算を意識したオーナーは基本的な無料またはバンドルされたサービスを選択するかもしれません。調達チャネルには、直接消費者向けアプリ、ディーラーシップサブスクリプション、およびサードパーティのアフターマーケットサービスプロバイダーが含まれます。最近の傾向は、パーソナライズされたサービス、透明性のあるデータ使用ポリシー、および複数のサービスを単一のインターフェースに統合する統合プラットフォームへの需要の増加を示しています。

フリートオペレーター(Uber Technologies IncやLyft Incのようなライドシェア会社、物流会社、企業フリートを含む)は、もう一つの criticalなセグメントを構成しています。彼らの購買行動は、運用効率、総所有コスト(TCO)、資産利用率、およびコンプライアンス要件によって大きく影響されます。主な購入基準には、フリート管理のための強力なデータ分析、リアルタイム追跡、ドライバー行動監視、およびダウンタイムを最小限に抑えるための予知保全機能が含まれます。価格感度は高く、わずかなコスト削減でも大規模フリート全体の収益性に significantな影響を与える可能性があります。調達は通常、テレマティクスプロバイダーまたは専門のフリート管理ソリューション会社との直接契約を通じて行われ、モビリティサービス市場に影響を与えます。既存のエンタープライズリソースプランニング(ERP)システムと統合できるカスタマイズ可能でスケーラブルなソリューションへの好みが高まっています。

自動車OEM(Bayerische Motoren Werke Aktiengesellschaftなど)は、プロバイダーと消費者の両方として機能します。プロバイダーとして、彼らはブランドロイヤルティを高め、車両を差別化し、コネクテッドカーサービス市場向けのサブスクリプションサービスを通じて新しい収益源を作成することを目指しています。データコンシューマーとして、彼らは自動車オーナー情報を車両設計の改善、オーダーメイドサービスの提供、および将来の製品開発に役立てています。彼らの購買行動は戦略的であり、信頼性が高くスケーラブルなソリューションを提供できるテクノロジープロバイダーおよびデータ分析企業との長期的なパートナーシップに焦点を当てています。

保険プロバイダーは、リスク評価とパーソナライズされた保険商品を提供する情報に特に興味があり、自動車保険市場を significantに推進しており、急速に成長しているエンドユーザーセグメントです。彼らの購入基準は、運転データ(例:走行距離、ブレーキパターン、速度)の精度、信頼性、およびセキュリティを中心に展開しています。彼らは主に、使用ベースの保険(UBI)モデルを可能にする、専門のデータアグリゲーターまたはOEMから直接データストリームまたは統合テレマティクスソリューションを調達しています。最近の傾向には、アクチュアリーモデルを改善するための詳細なデータへの需要の増加と、より安全な運転習慣を奨励するためのテレマティクスの活用への注力が含まれます。

全体として、すべてのセグメントにわたる購買行動における注目すべきシフトは、世界的な規制によって推進されるデータプライバシーとセキュリティへの関心の高まりです。顧客は自分のデータがどのように使用されるかについてより意識しており、より大きな透明性と管理を要求しています。これは、信頼を構築し、自動車オーナー情報サービス市場で競争優位性を維持するために、サービスプロバイダーがデータガバナンスと倫理的なデータプラクティスを優先することを推進します。

日本市場における自動車オーナー情報サービスは、世界市場の成長トレンドと、日本独自の経済的・社会的な特性が融合した形で展開しています。2025年の基準年における世界市場規模が約49億6,000万ドル(約7,440億円)と推定される中、日本市場もコネクテッドカー技術の進展、高齢化社会における移動支援ニーズ、および環境意識の高まりを背景に、着実な成長が見込まれています。国内では、自動車メーカー各社が自社ブランドのコネクテッドサービスを強化しており、これが市場の主要な牽引役となっています。特に、トヨタ自動車(国内の自動車メーカーであり、コネクテッドサービスで先行)や、日産自動車(国内の自動車メーカーであり、先進技術開発に注力)などの大手メーカーは、車両の安全性、利便性、メンテナンス管理を向上させるためのサービスを積極的に提供しています。これらのサービスは、車両の遠隔診断、メンテナンス時期の通知、緊急通報システム、さらにはインフォテインメント機能など多岐にわたります。

規制面では、日本では、自動車の安全基準や排出ガス規制に関する法規(例:道路運送車両法、大気汚染防止法)が、高度な車載診断システムや、それに関連する情報サービスの開発・普及を間接的に後押ししています。また、個人情報保護法(APPI)の存在は、収集される車両データおよびドライバーデータの取り扱いにおいて、厳格なプライバシー保護措置を事業者に求めています。これにより、データガバナンスとセキュリティ対策が、サービス提供における重要な要素となっています。

流通チャネルとしては、新車購入時のディーラー経由の販売が依然として強力ですが、近年では、IoT技術を活用したアフターマーケットサービス(例:カー用品店チェーンや専門整備工場)や、通信キャリア(例:NTTドコモ、KDDI)が提供するテレマティクスサービスも存在感を増しています。消費者の行動パターンとしては、安全・安心への高い関心に加え、カーシェアリングやサブスクリプションサービスへの抵抗感の低下が見られます。また、少子高齢化の進展に伴い、高齢ドライバーの運転支援や、家族が遠隔で車両の状態を把握できるようなサービスへの需要も高まる可能性があります。

日本経済は一般的に成熟しており、自動車オーナー情報サービス市場も、単なる車両管理にとどまらず、付加価値の高い、パーソナライズされたサービスへのシフトが進むと予想されます。例えば、保険料の最適化に繋がるテレマティクス保険(UBI)の導入や、AIを活用した運転診断・アドバイスサービスなどが、今後の市場成長の鍵となるでしょう。市場関係者は、これらの動向を注視し、日本市場特有のニーズに合わせたサービス開発を進めることが求められています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 23.39% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場インテリジェンスフレームワークの基盤を形成し、調査全体の約75%を占めます。この広範な取り組みにより、業界の実務家から直接、最も新鮮で、最も正確で、最も状況に応じた洞察が得られます。当社の一次調査戦略は、自動車所有者情報サービス市場のバリューチェーン全体にわたる幅広いステークホルダーとの、詳細で半構造化されたインタビューとディスカッションを含みます。この直接的な対話により、二次的な調査結果を検証し、新たなトレンドを発見し、市場のダイナミクス、技術的進歩、規制の変動に関する微妙な視点を得ることができます。

一次インタビューの対象となる主な参加者タイプは以下の通りです。

一次インタビュー中に通常関与するステークホルダーは以下の通りです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| コネクテッドサービス担当VP | 30% |

| テレマティクスソリューション担当ヘッド | 25% |

| デジタルトランスフォーメーション担当ディレクター | 25% |

| プロダクトマネージャー - 車両データ | 20% |

| Company Type | Representation (%) |

|---|---|

| テレマティクスサービスプロバイダー(TSP) | 30% |

| 自動車OEM(コネクテッドサービス) | 25% |

| 保険会社(UBI中心) | 20% |

| ETCサービスプロバイダー | 15% |

| 自動車データ分析およびAIプラットフォーム | 10% |

二次調査は、当社の方法論の基盤となる25%を形成し、一次調査の洞察が検証および拡張される包括的な背景を確立します。この段階では、数多くの評判の良い公開されている情報源から広範なデータ収集が行われます。当社の厳格なアプローチにより、信頼できる検証可能な情報のみが使用され、客観性の最高水準を維持するために、他の市場調査ウェブサイトからのデータは明確に除外されます。

主な二次データソースは以下の通りです。

当社の市場規模および予測アプローチは、トップダウンとボトムアップの両方の方法論を統合し、堅牢性と正確性を確保するために複数のデータポイントを綿密に三角測量します。この多層的なデータ三角測量には、さまざまなソースとアプローチから得られた推定値を比較および検証し、市場のダイナミクスを包括的に把握することが含まれます。

ボトムアップアプローチ:この方法では、自動車所有者情報サービス市場に特有のデータポイントを集計し、詳細なレベルから市場規模を推定することから開始します。この計算に使用される主要なメトリックおよび変数は以下の通りです。

トップダウンアプローチ:同時に、マクロ経済指標とより広範な業界数値(例:地域別の総自動車販売台数、自動車分野の総IoT支出、デジタルサービスへの消費者支出)から開始し、初期の市場推定値を導き出すトップダウンアプローチを採用します。これらの高レベルな数値は、自動車所有者情報サービス市場の特定の範囲、そのアプリケーション、およびタイプに基づいて体系的にセグメント化され、洗練されます。

これら両方法論からの洞察の収束と調和は、厳格な一次調査インテリジェンスを用いたクロスバリデーションとともに、非常に堅牢で信頼性の高い市場規模および予測モデルにつながります。すべてのレポートは購入日現在で更新され、最新の市場ダイナミクスとデータ利用可能性を反映しています。

データ精度と品質の最高水準を維持することは、当社の調査の完全性にとって最も重要です。報告されたすべての数値に対して、88%の推定データ精度を保証します。当社の厳格な品質チェックプロセスは、複数の検証レイヤーを含みます。

自動車所有者情報サービス市場の価格設定は、付加価値のあるデータ分析とリアルタイムの洞察を反映しており、モデルはデータ量と具体性に基づいたサブスクリプションまたは階層型サービスへと移行しています。世界市場規模は2025年までに49.6億ドルと予測されており、これらのサービスからの significant value generation を示しています。

自動車所有者情報サービスへの需要は、主に通信事業者と保険契約者が、サービス最適化とリスク評価のために正確な車両データを求めていることから牽引されています。他のセクターも、さまざまな車両ライフサイクル管理や顧客エンゲージメント戦略のためにデータを利用することで貢献しています。

高度なテマティクス、AI駆動のデータ分析、IoT統合などの破壊的技術は、自動車所有者情報サービスを変革しています。Harman International IndustriesやUber、Lyftなどのテクノロジープラットフォームのような企業は、より詳細な車両状態監視と予測メンテナンスソリューションを可能にするサービスイノベーションに影響を与えています。

この市場への参入障壁には、データ取得とインフラへの substantial investment、データプライバシーに関する規制遵守、信頼できるブランド認知の確立が含まれます。Carfax Car CareやShanghai OnStar Telematicsのような既存のプレーヤーは、強力な市場地位と extensive data repositories を持っています。

はい、自動車所有者情報サービスセクターは、23.39%のCAGRという projected growth trajectory により、 significant investment interest を示しています。この成長軌道は、市場の進化する技術的景観と相まって、車両データ分析およびサービス提供プラットフォームにおけるイノベーションへの資本を引き付けます。

Carfax Car Care、Gomechanic、Shanghai OnStar Telematics Service Co., Ltd.(OnStar)のような主要プレーヤーは、継続的に新しいサービスを立ち上げています。これらのイニシアチブは、車両状態検査の強化、ETCプロモーション、および所有者体験の向上を目的とした高度なテマティクスの統合に焦点を当てることがよくあります。