1. 事業評価サービス市場に影響を与える主な課題は何ですか?

市場は、M&A活動に影響を与える経済の不安定さや、のれんのような無形資産の評価の複雑さから課題に直面しています。ヨーロッパや北米などの地域における規制変更も、サービス提供の継続的な適応を必要としています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

事業評価サービス

事業評価サービスSenior Research Analyst

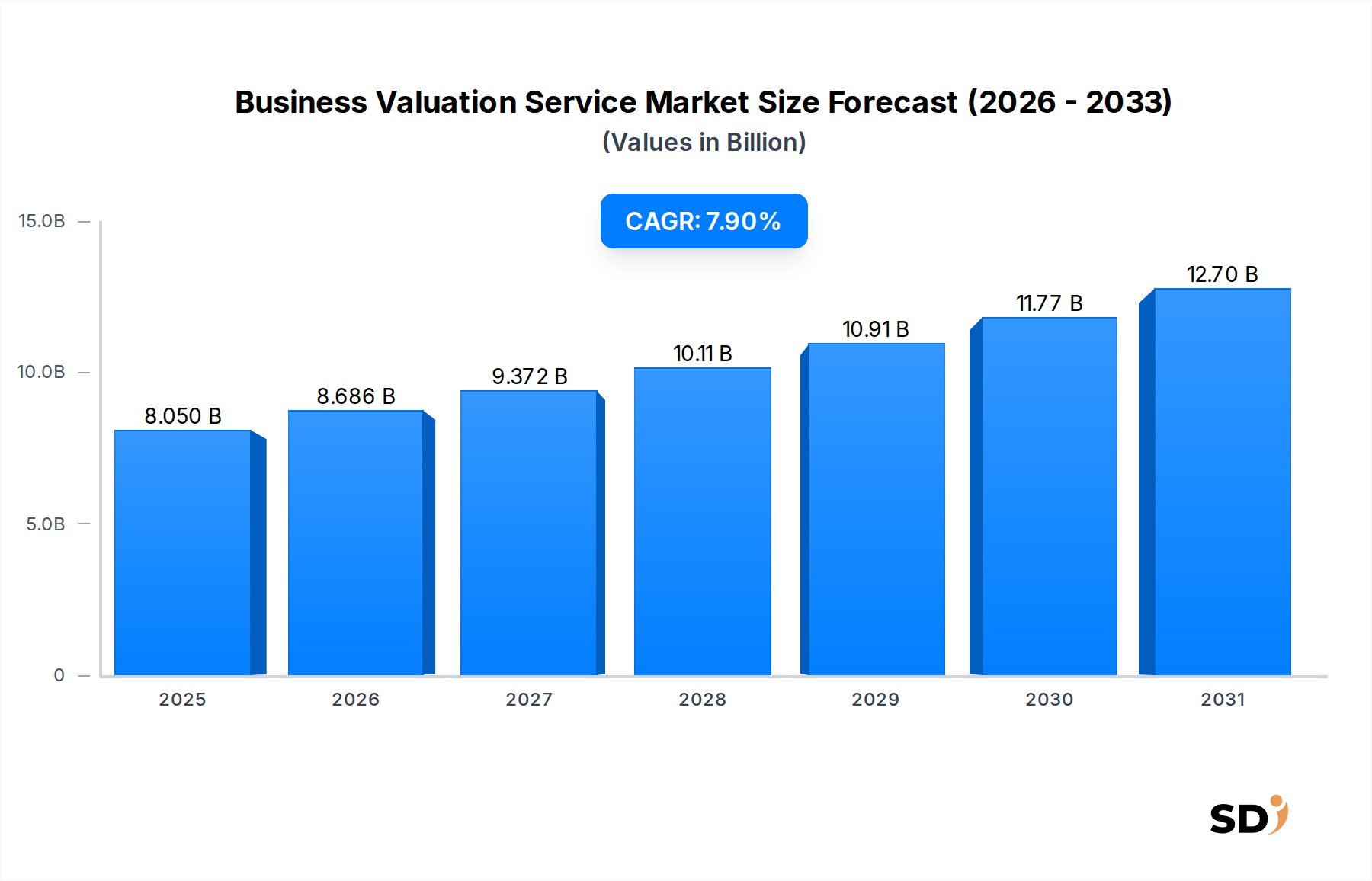

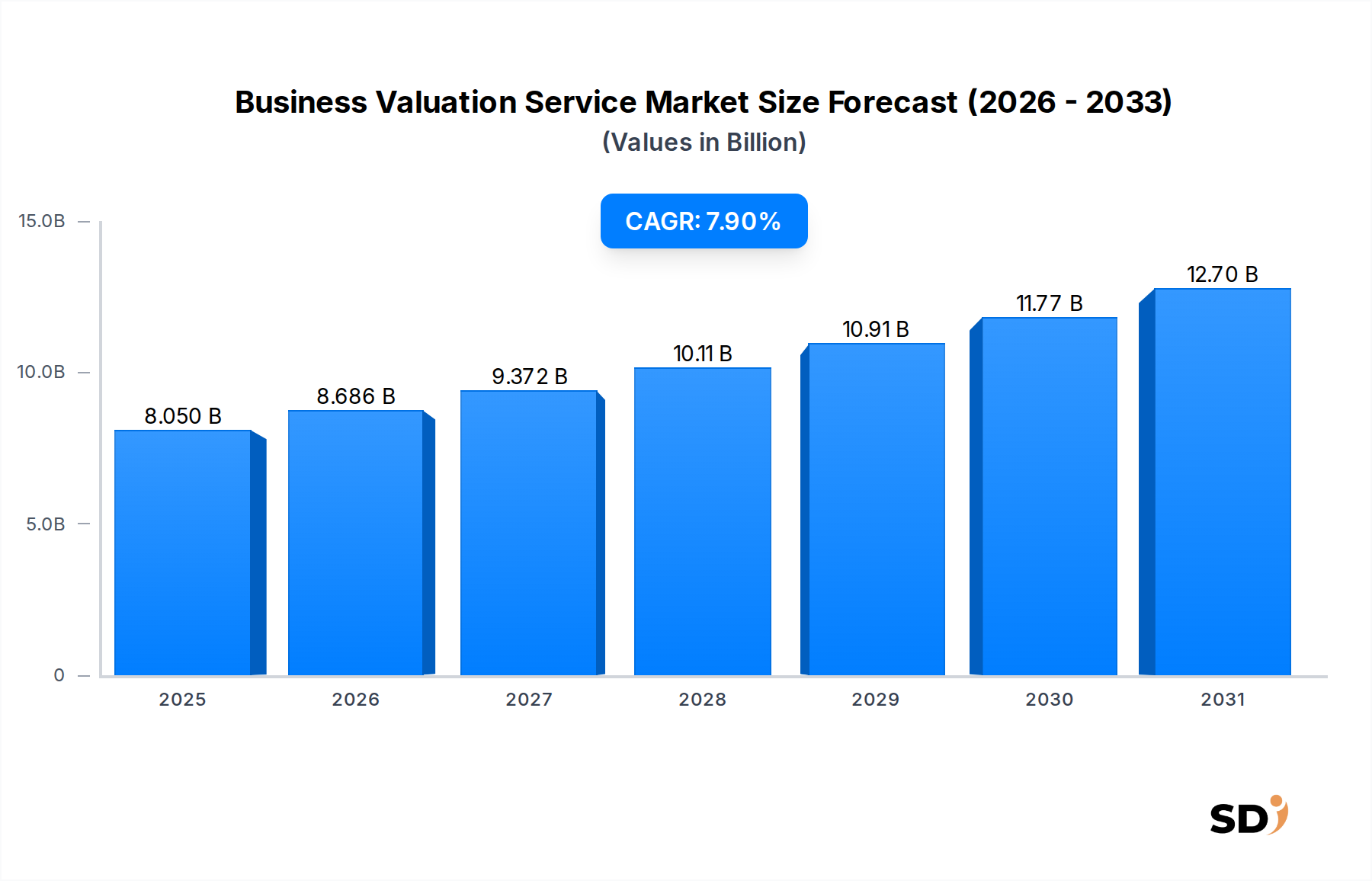

ビジネス評価サービス市場は現在、2025年に80億5,000万ドルと推定されており、ますます複雑化する世界経済の状況と進化する企業のニーズに牽引され、堅調な成長を示しています。予測によると、市場は2034年までに約157億4,000万ドルに達すると予想されており、予測期間中の年平均成長率(CAGR)は7.9%です。この成長軌道は、世界的な合併・買収(M&A)活動の急増、公正価値報告を要求する規制当局の監視強化、企業価値における無形資産の重要性の増大といった、いくつかの重要な需要ドライバーに支えられています。企業再編、資本配分決定、訴訟支援も、専門的な評価サービスの需要を牽引し続けています。

マクロ経済の追い風は、この肯定的な見通しに大きく貢献しています。事業運営のグローバル化が進むにつれて、一貫性があり国際的に認められた評価手法が必要となっています。さらに、特に金融セクターにおける技術革新の急速なペースは、サービス提供モデルを変革し、洗練されたデジタルツールやプラットフォームの出現を促進しています。金融ソフトウェア市場の拡大とデータ分析の統合の増加は、より正確で効率的な評価プロセスを可能にしています。さらに、さまざまな管轄区域での公正価値会計基準の採用が進んでいることと、ダイナミックな投資環境が組み合わさることで、あらゆる規模の企業が専門的な評価専門知識を求めるようになっています。サプライチェーンの最適化から顧客エンゲージメントに至るまで、デジタルオペレーティングモデルへの移行は、これらのイニシアチブが企業価値に与える影響を正確に評価するための評価サービスの必要性を牽引しています。この広範なデジタル変革サービス市場のトレンドは、結果として、評価専門知識の需要の一部を支えています。市場の見通しは引き続き非常に好調であり、評価手法における継続的な革新と、多様な業界にわたる適用範囲の拡大が特徴です。

ビジネス評価サービス市場の多様なサービス提供の中で、企業評価セグメントが最大の収益シェアを占め、支配的な地位を占めています。このセグメントは、数多くの企業金融活動および戦略的決定の基盤であり、大手の多国籍企業と成長中の中堅企業の双方にとって不可欠です。企業評価サービスは、有形および無形の要因を考慮して、すべての資産、負債、および将来の収益ポテンシャルを含む、企業の総価値の全体的な評価を提供します。この包括的なビューは、合併、買収、分割、新規株式公開(IPO)、プライベートエクイティ取引などの主要な企業イベントにとって極めて重要です。

企業評価の優位性は、主に継続的なグローバルM&Aの状況に起因しています。あらゆるセクターの企業が戦略的な統合、拡大、または分割に積極的に関与しており、それぞれが公正な条件を確保し、財務リスクを軽減するために厳格な評価を必要としています。例えば、経営コンサルティングサービス市場が成長している環境では、戦略的アドバイザリーをサポートするための評価への相応の需要があります。さらに、特にIFRSやUS GAAPなどの国際会計基準の下での財務報告要件は、企業全体または主要な事業部門の定期的な公正価値評価を義務付けており、企業評価の需要をさらに確固たるものにしています。訴訟支援、株主間の紛争、企業再編のイニシアチブも、公正な結果を決定するために正確な企業評価に大きく依存しています。

このセグメントの主要プレイヤーには、Deloitte Global、PwC、Ernst & Young LLP、KPMG International Cooperativeなどのグローバルプロフェッショナルサービス企業が含まれており、これらの企業は広範なネットワーク、深い業界専門知識、および学際的なチームを活用して、複雑な企業評価を提供しています。Houlihan Lokeyのような独立系投資銀行も、特に取引アドバイザリーにおいて重要な役割を果たしています。これらの大手グローバル企業は、大規模な国境を越えたエンゲージメントを処理する能力により、 substantialな市場シェアを維持していますが、より機敏で費用対効果の高いソリューションを提供する専門 firmsやテクノロジープラットフォームの傾向が増加しています。このセグメントのシェアは、絶対額で成長しているだけでなく、複雑なビジネスモデル、新興技術、および歴史的データだけでなく将来のキャッシュフロー予測へのより大きな重点を評価する必要性によって、洗練度が増しています。エンタープライズソフトウェア市場と関連する分析ソリューションの出現は、この評価セグメント内の機能をさらに強化しました。

ビジネス評価サービス市場は、いくつかのデータ中心のドライバーによって推進され、その軌道を形成するいくつかの内在的な制約に直面しています。主なドライバーは、グローバルな合併・買収(M&A)活動の広範な増加です。例えば、世界のM&A取引量は年間3兆~4兆ドルを超えることが多く、取引の促進、購入価格の決定、規制義務の履行のための公正かつ正確な評価に対する継続的な需要を生み出しています。この活動の増加は、特に多様な報告基準が適用される国境を越えた取引において、対象企業の真の価値を評価する上で、評価専門家の不可欠な役割を強調しています。

もう一つの重要なドライバーは、規制遵守要件の継続的な進化と厳格化です。IFRS 3(企業結合)やASC 805(企業結合)などの会計基準は、企業結合で取得した資産と引き受けた負債の公正価値測定を義務付けており、他の基準ではのれんおよびその他の長期資産の定期的な減損テストを義務付けています。この規制上の推進により、財務諸表が現在の市場状況を正確に反映することを保証するために、専門的な評価サービスに対する一貫したベースライン需要が確保されています。

無形資産の重要性と複雑性の増大は、重要な需要触媒を表しています。現代の企業は、知的財産、ブランド認知度、顧客関係、ソフトウェア、特許技術からその価値の substantialな部分を引き出しています。これらの物理的でない資産、特に活況を呈している無形資産評価市場の評価には、専門的な専門知識と洗練された手法が必要です。デジタル経済の台頭は、このトレンドを増幅させており、テクノロジー企業はしばしば有形資産が限られているにもかかわらず、無形の価値が巨大であり、専門家による評価が必要となっています。

技術の進歩も、重要な市場ドライバーとして機能しています。高度な分析、人工知能、機械学習の評価業務への統合は、効率、精度、および分析の深さを向上させています。自動評価モデル市場内のソリューションが出現し、より迅速な初期評価を提供し、クラウドベース評価プラットフォーム市場の提供は、スケーラビリティとデータ管理の改善を提供しています。これらの技術的採用は、評価サービスをよりアクセスしやすく費用対効果の高いものにすることで市場の成長を牽引し、従来の専門企業以外の潜在的な顧客基盤を拡大しています。

ビジネス評価サービス市場は、グローバルなプロフェッショナルサービス企業から専門的なブティック firms、テクノロジー主導のソリューションプロバイダーまで、多様な競争環境を特徴としています。主要プレイヤーは、広範な顧客ネットワーク、深い業界専門知識、技術革新、および包括的なサービスポートフォリオを活用することを含む、さまざまな戦略を採用して市場での存在感を維持および拡大しています。

近年、テクノロジーの統合と変化する顧客の需要の両方を反映して、ビジネス評価サービス市場内でダイナミックな変化と戦略的進歩が見られました。

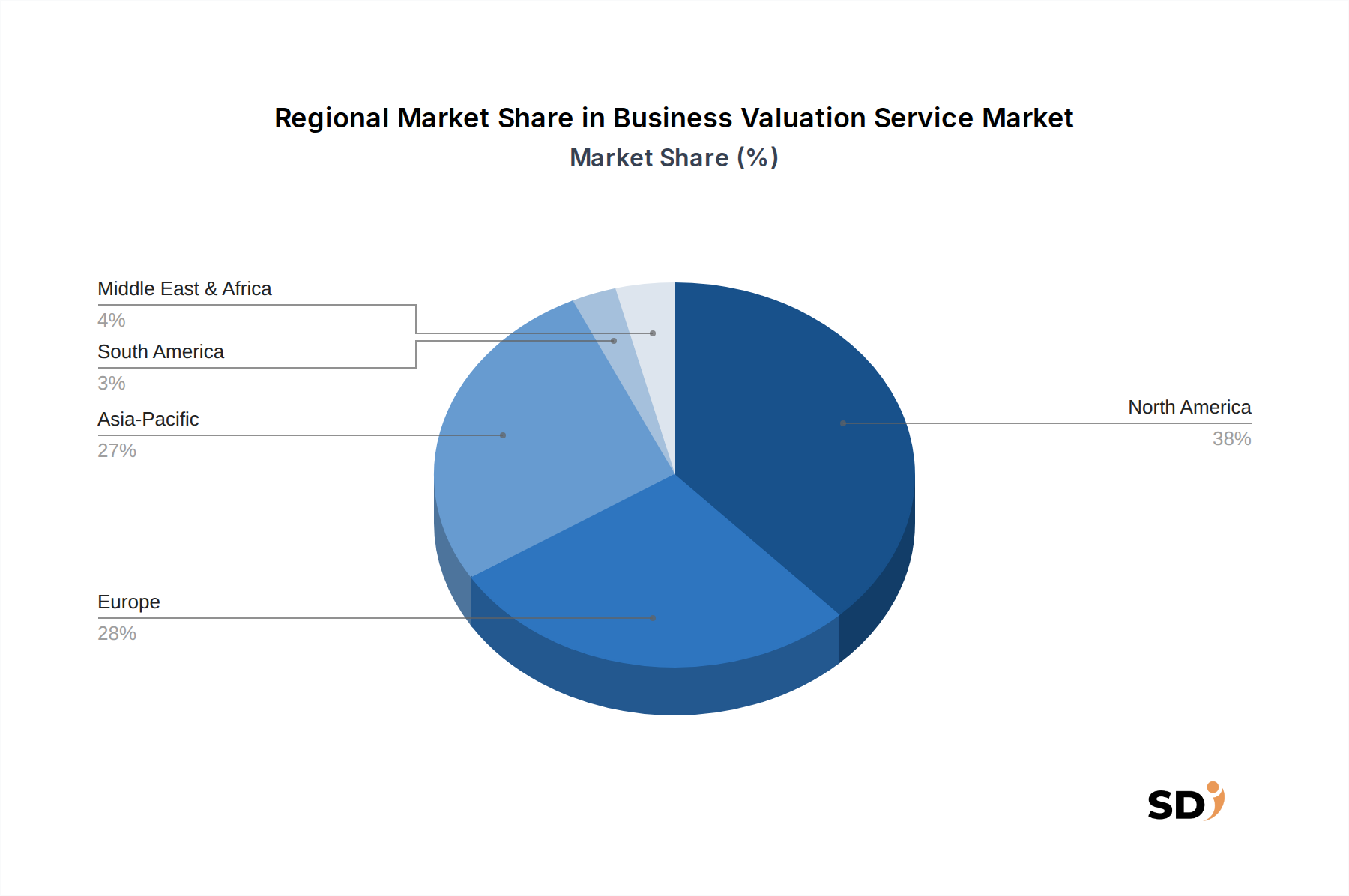

グローバルなビジネス評価サービス市場は、経済状況、規制環境、市場成熟度の違いによって影響を受ける、明確な地域ダイナミクスを示しています。特定の地域CAGRおよび絶対市場値は動的ですが、主要地域の分析は substantialなトレンドとドライバーを明らかにします。

北米は、ビジネス評価サービス市場において最大の収益シェアを保持し続けています。この優位性は、主に活発なM&A状況、洗練された金融市場、および特に米国とカナダにおける厳格な規制環境によって推進されています。この地域は、プライベートエクイティ firms、ベンチャーキャピタル、および財務報告、税務コンプライアンス、戦略的取引のための継続的な評価を必要とする上場企業の高い集中度から恩恵を受けています。高度な分析および統合金融ソフトウェア市場ソリューションの強力な採用は、その主要な地位をさらに強化しています。北米の推定CAGRは約7.5%であり、成熟しながらも継続的に進化する市場を反映しています。

ヨーロッパは、安定した成長を特徴とする、substantialで成熟した市場を表しています。英国、ドイツ、フランスなどの国は、複雑な国境を越えた取引、厳格なIFRSコンプライアンス要件、および継続的な企業再編活動によって牽引され、主要な貢献国です。経済的な逆風にもかかわらず、強力な法的および金融インフラに支えられたビジネス評価サービスへの需要は、依然として回復力があります。欧州市場のCAGRは、その確立された性質を示す、世界平均よりもわずかに低い約6.8%と推定されています。

アジア太平洋は、最も急速に成長している地域として際立っており、約9.5%のCAGRを達成すると予想されています。この急速な拡大は、堅調な経済成長、外国直接投資の増加、および特に中国やインドのような新興経済国での国内M&A活動の急増によって牽引されています。スタートアップ、IPOの普及、および企業統治への関心の高まりは、評価サービスに対する substantialな需要を生み出しています。BFSIテクノロジー市場を含むさまざまな業界でのデジタルトランスフォーメーションイニシアチブも、この地域での最新の評価ツールおよびプラットフォームの採用を加速させています。

中東・アフリカ(MEA)およびラテンアメリカは新興市場であり、現在シェアは小さいですが、推定で約8.0%の集合的なCAGRで有望な成長の可能性を示しています。工業化、伝統的なセクターからの経済の多様化、および国境を越えた貿易の増加は、M&Aおよび投資活動を刺激しています。まだ発展途上ですが、これらの地域は国際的な評価基準とデジタルソリューションを徐々に採用しており、グローバルなビジネス評価サービス市場への貢献の将来的な拡大を示しています。

持続可能性と環境、社会、ガバナンス(ESG)要因は、ビジネス評価サービス市場にますます圧力をかけ、企業価値の認識と計算方法を根本的に変えています。規制当局、投資家、世論は、企業の非財務パフォーマンスに関する透明性と説明責任の向上を推進しています。このパラダイムシフトにより、評価専門家は従来の財務指標を超えて、ESGのリスクと機会をモデルに統合することが義務付けられています。例えば、炭素排出目標や循環経済の義務のような環境規制は、運用コスト、資産寿命、および潜在的な負債に直接影響を与え、これらすべてを割引キャッシュフロー(DCF)分析および比較企業分析に組み込む必要があります。産業プラントの評価には、炭素クレジットのコストや再生可能エネルギー源への移行の財務的影響が含まれる場合があります。さらに、グリーンボンドおよび持続可能な投資の急増する市場では、環境的にポジティブな資産またはプロジェクトからの真の影響と価値創造を証明するための専門的な評価が必要です。

労働慣行、人権、地域社会への関与を含む社会的要因は、企業のブランド評判、従業員の定着率、および事業運営のライセンスに影響を与え、のれんおよび長期的な収益ポテンシャルに影響を与えます。取締役会の多様性、役員報酬、倫理的行動を含むガバナンス構造は、投資家からの信頼とリスクプレミアムに直接影響を与え、結果として評価モデルで使用される資本コストに影響を与えます。評価専門家は現在、企業のESGパフォーマンスの財務的影響を評価する任務を負っており、定性的なESGデータを定量的な評価調整に変換しています。これには、ESGのレンズを通してブランド評判やのれんのような無形資産の評価が含まれ、より包括的で将来志向の評価につながります。市場では、ESG要因がキャッシュフロー、割引率、および全体的な企業リスクに与える影響を評価するサービスへの需要が高まっており、ビジネス評価サービス市場を、価値評価に対するより全体的で責任あるアプローチへと推進しています。

過去2~3年間のビジネス評価サービス市場における投資および資金調達活動は、デジタル変革と効率性への広範なトレンドを反映して、統合、技術統合、および戦略的パートナーシップの組み合わせを特徴としています。M&A活動では、より大きく、確立されたコンサルティングおよび金融アドバイザリー firmsが、ブティック評価スペシャリストまたはテクノロジースタートアップを買収しています。この戦略は、ニッチ分野での能力を強化し、地理的範囲を拡大し、または高度な分析ツール(自動評価モデル市場で見られるような)を統合することを目的としています。例えば、大手 firmsは、複雑または新興資産評価における競争優位性を獲得するために、独自のデータセットまたは専門ソフトウェアを持つ中小企業を買収しようとしています。

ベンチャー資金調達ラウンドは、評価テクノロジー分野で革新的なソリューションを開発しているスタートアップをますます対象としています。人工知能と機械学習を活用した予測モデリング、または強化された市場比較分析のためのビッグデータ分析を専門とするクラウドベース評価プラットフォーム市場サービスを提供する企業が substantialな資本を引き付けています。投資家は、手作業を削減し、精度を高め、リアルタイムの洞察を提供する、従来の、より時間のかかる評価プロセスを破壊する可能性のあるプラットフォームに熱心です。このトレンドは、金融における人工知能市場の成長に密接に関連しており、アルゴリズムがより堅牢な評価推定のために広範なデータセットを分析するために展開されています。

戦略的パートナーシップも一般的であり、評価 firmsはデータプロバイダー、ソフトウェアベンダー、さらには大学と、新しい評価手法の研究開発のために協力しています。これらの提携は、外部の専門知識とテクノロジーを活用してサービス提供を改善し、より洗練された効率的な評価ソリューションに対する変化する顧客の需要に応えることを目的としています。最も多くの資本を引き付けているサブセグメントには、リアルタイムデータ統合、将来のキャッシュフローモデリングのための予測分析、およびデジタル資産と複雑な無形資産の専門評価に焦点を当てたものが含まれます。この投資の急増は、市場がテクノロジー主導のデータ駆動型評価サービスへと移行していることを裏付けており、従来の人間中心のアドバイザリーモデルを超えて、スケーラブルでインテリジェントなプラットフォームを採用しています。

日本のビジネス評価サービス市場は、成熟した経済と洗練された企業活動により、着実に成長しています。2025年の市場規模は、ドル換算で約2,000億円(80.5億ドル)と推定され、年平均成長率7.9%で2034年までに約3,900億円(157.4億ドル)に達すると予測されています。この成長は、国内でのM&A活動の活発化、企業再編、新規株式公開(IPO)の増加、そして国際会計基準への準拠を目的とした正確な企業価値評価の必要性によって牽引されています。特に、技術革新とデジタル変革の進展は、無形資産の評価の重要性を高め、評価サービスへの需要をさらに押し上げています。

日本市場では、デロイトトーマツ、PwC、EY、KPMGといったグローバルファームの日本法人や、みずほフィナンシャルグループ、三菱UFJフィナンシャル・グループなどの大手金融機関傘下のコンサルティング部門が主要なプレイヤーとして活動しています。これらの企業は、国内外のM&A、不正会計対応、訴訟支援など、幅広いニーズに対応しています。また、日本企業は品質と信頼性を重視する傾向があり、専門知識と実績のある firmsに高い評価を与えています。

日本のビジネス評価サービス市場に関連する規制や基準としては、企業会計基準委員会(ASBJ)が発行する企業会計基準(J-GAAP)が主要な会計基準であり、国際財務報告基準(IFRS)の適用も進んでいます。M&A取引においては、会社法、金融商品取引法、独占禁止法などが関連します。また、中小企業庁による中小企業経営革新支援法なども、事業承継やM&Aにおける評価の参考となる場合があります。これらの規制や基準は、評価の正確性と透明性を確保するために不可欠です。

日本の市場における流通チャネルは、主に伝統的なコンサルティングサービス、投資銀行業務、および専門評価 firmsを通じた直接的なサービス提供が中心です。消費者の行動パターンとしては、長期的な信頼関係と専門家への直接的な相談を重視する傾向があります。近年では、テクノロジーの活用も進んでおり、クラウドベースの評価プラットフォームや自動評価モデルの導入も進んでいますが、最終的な意思決定においては、専門家による最終的な判断とアドバイスが重視される傾向が強いです。また、事業承継においては、親族間での承継が依然として一般的ですが、M&Aによる第三者承継も増加しており、評価サービスの需要を後押ししています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社のプライマリリサーチ手法は、ビジネス評価サービス市場のニュアンスを捉えるために綿密に設計されており、総研究努力の約70〜80%を占めています。この段階では、バリューチェーン全体にわたる主要なオピニオンリーダーやステークホルダーとの広範かつ詳細なインタビュー、専門家パネル、構造化されたアンケートが含まれます。当社のインタビュープロセスは反復的であり、予期せぬ市場トレンドの発見や初期仮説の検証を可能にします。地理的には、当社のプライマリアウトリーチは、対象となるすべての地域に及びます:北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、ヨーロッパその他)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)。

プライマリリサーチの主要な参加者は次のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 評価ディレクター/パートナー | 30% |

| コーポレートディベロップメント/M&A責任者 | 25% |

| 最高財務責任者(CFO) | 25% |

| プライベートエクイティ/ベンチャーキャピタルプリンシパル | 20% |

| Company Type | Representation (%) |

|---|---|

| 大手グローバル会計・コンサルティングファーム | 35% |

| 専門ビジネス評価ブティック | 30% |

| 投資銀行・金融アドバイザリーファーム | 20% |

| 評価ソフトウェア・プラットフォームプロバイダー | 15% |

当社のリサーチの残りの20〜30%は、堅牢なセカンダリリサーチと業界ベンチマーキングに費やされており、プライマリリサーチの結果を裏付け、基礎的な市場データを提供します。この段階では、公開されている情報、投資家向けプレゼンテーション、年次報告書、財務諸表、規制当局への提出書類の包括的なレビューが含まれます。ブルームバーグ、ファクティバ、フーバーズ、ピッチブックなどの標準的な金融データベースを活用して、主要な市場プレイヤーに関する詳細な財務および運用データを収集します。さらに、信頼できる政府出版物(.gov)、組織レポート(.org)、業界団体データを幅広く利用して、公平で包括的な視点を確保します。重要なことに、当社の調査結果の整合性と独自性を維持するために、他の市場調査ウェブサイトからのデータは除外されます。

セカンダリリサーチに不可欠な出版物やデータを提供する主要な業界団体および規制機関は次のとおりです。

当社の市場規模算出および予測手法は、トップダウンアプローチとボトムアップアプローチを厳密に組み合わせ、マルチレベルのデータトライアングルションと組み合わせて、精度の最大化を保証します。トップダウンアプローチでは、マクロ経済指標、専門サービスへの全体的な市場支出、およびグローバルM&A活動を分析して、初期の総潜在市場規模を導き出します。続いて、ボトムアップアプローチでは、特定の市場セグメントからのデータポイントを注意深く集計することにより、この市場を分解します。

ボトムアップ市場規模の算出に使用される主要な指標と変数は次のとおりです。

すべてのデータは、プライマリインサイト、検証済みのセカンダリソース、および需要モデリングの出力とトライアングルションされ、矛盾を解消し、コンセンサス市場規模に到達します。このプロセスは、サービスタイプ(株式評価、企業評価、資産ベース評価、無形資産評価、のれん評価、その他)、組織規模(大手グローバルファーム、中堅コンサルティングファーム)、デリバリーモード(従来型コンサルティング、テクノロジー活用型評価、クラウドベース評価プラットフォーム、自動評価モデル)、価格設定モデル(固定料金、時間請求、リテイナーベース、成功報酬)、業界(BFSI、ヘルスケア&ライフサイエンス、IT&テクノロジー、製造、エネルギー&ユーティリティ、小売&Eコマース、その他)、および地域/国レベルの地理的範囲のすべてのセグメントに適用されます。

当社の市場予測について、85〜90%の推定データ精度を保証します。この高い精度は、厳格なデータ検証および品質チェックプロセスによって達成されます。定量的および定性的なすべてのデータポイントは、複数のソースとの厳格な相互参照にかけられます。経験豊富な業界専門家や学術研究者で構成される専門家レビューパネルが、潜在的なバイアスや不整合を特定するために、当社の調査結果を精査します。統計分析および感度テストは、さまざまな市場条件下での予測の堅牢性を評価するために、当社の予測モデルで実行されます。さらに、最新の市場インテリジェンスを提供するという当社のコミットメントは、あらゆるレポートが購入日までの最新の状態に更新され、最新の市場変動と利用可能なデータを反映することを意味します。

市場は、M&A活動に影響を与える経済の不安定さや、のれんのような無形資産の評価の複雑さから課題に直面しています。ヨーロッパや北米などの地域における規制変更も、サービス提供の継続的な適応を必要としています。

国境を越えたM&A活動が需要を大きく牽引しており、特にDeloitte GlobalやPwCのような大手のグローバルファームにとって重要です。これには国際的な評価基準と専門知識が必要とされ、主要経済圏全体でのサービス提供に影響を与えます。

パンデミック後、テクノロジー活用型評価およびクラウドベース評価プラットフォームへの移行が加速し、効率性が向上しています。2025年からの年平均成長率(CAGR)7.9%という成長予測は、力強い回復と持続的な需要を示しています。

主要なエンドユーザー産業には、BFSI、IT・テクノロジー、ヘルスケア・ライフサイエンスが含まれ、株式評価とエンタープライズ評価の両方の需要を牽引しています。製造業および小売・Eコマースも、 significantな下流需要を表しています。

事業評価サービスの料金体系には、固定料金、時間制料金、リテーナー制が含まれ、一部は成功報酬も含まれます。自動評価モデルからの効率向上と、価値ベースの価格設定がトレンドとなっており、コスト構造に影響を与えています。

事業評価サービスにおける「原材料」は、様々なデータベースから調達される財務データや市場インテリジェンスに相当します。サプライチェーンは熟練した労働力に依存しており、KrollやKPMGのような企業が世界中のトップ評価専門家を巡って競争しています。