1. 2033年までの保税倉庫サービス市場の予測市場規模は?

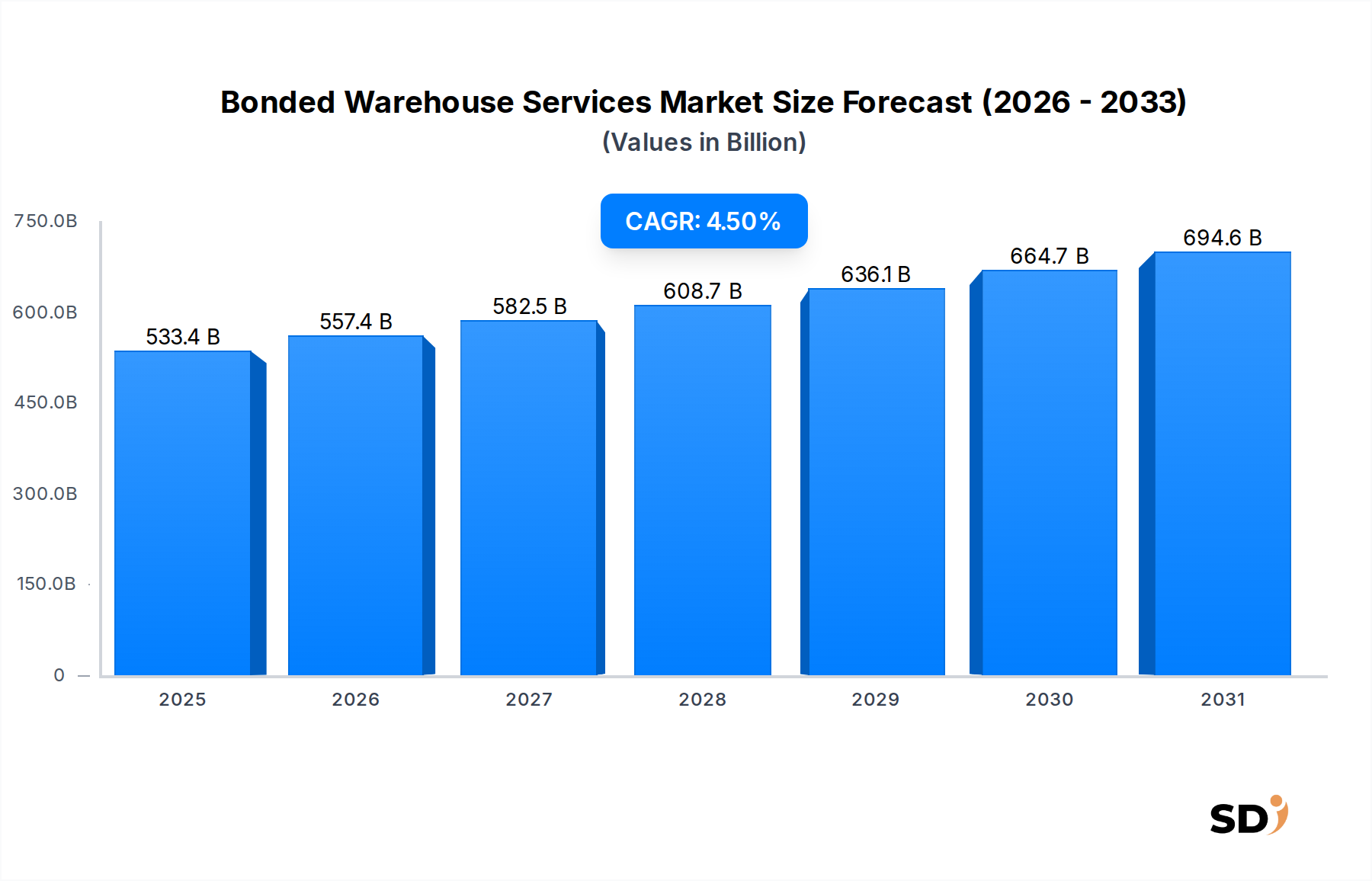

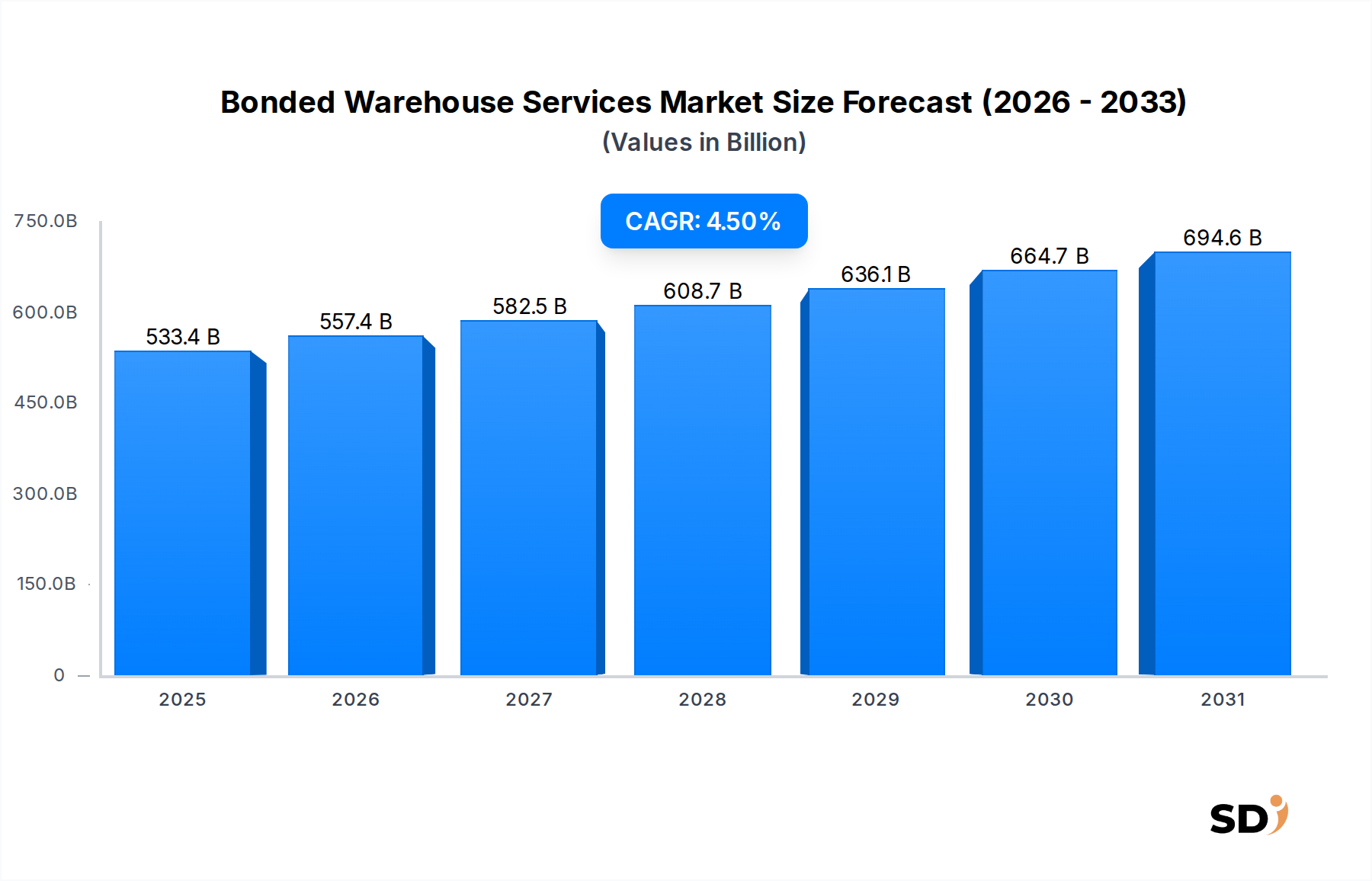

2025年に533億3700万ドルと評価された保税倉庫サービス市場は、予測期間中に年平均成長率(CAGR)4.5%で成長し、2033年までに約758億8500万ドルに達すると予想されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

保税倉庫サービス

保税倉庫サービスSenior Research Analyst

世界の保税倉庫サービス市場は、2025年までに5,333億7,000万ドル(約80兆円)という大幅な成長を見込んでおり、4.5%の力強い複合年間成長率(CAGR)を示しています。 この拡大は、国際貿易の複雑化の増加、Eコマースの景観の拡大、そして関税猶予と税制優遇を提供する専門的なロジスティクスソリューションへの需要の高まりによって根本的に推進されています。保税倉庫が関税支払いを猶予できる能力は、企業の即時のキャッシュアウトフローを大幅に削減するため、複雑なグローバルサプライチェーンをナビゲートする輸入業者および輸出業者にとって魅力的な選択肢となります。さらに、主要な港、空港、産業ハブの近くにこれらの施設を戦略的に配置することは、越境業務を合理化し、輸送時間を最小限に抑え、サプライチェーン全体の効率を向上させます。

マクロ経済の追い風には、製造業のグローバル化(洗練された倉庫および流通ネットワークが必要)、およびより広範なロジスティクスサービス市場全体での急速なデジタル化が含まれます。通関および在庫管理のためのデジタルプラットフォームの普及は、保税倉庫業務内の運用上の透明性と効率を高めています。さらに、特に医薬品、電子機器、危険物に対する専門的な保管の需要の増加は、市場の上昇軌道に貢献しています。企業は、単なる保管だけでなく、集荷、キット化、ラベリング、品質管理などの付加価値サービスを提供するソリューションをますます求めており、これにより保税倉庫はバリューチェーン内の重要なノードへと変貌しています。複雑な規制環境と綿密なコンプライアンスの必要性は、自動車、電子機器、医薬品、食品・飲料を含む多様なエンドユーザー業界を引き付ける、専門的な保税倉庫サービスの価値提案をさらに強調しています。トレーサビリティ向上のためのブロックチェーンや需要予測のためのAI駆動型予測分析などの高度な技術の導入は、保税施設内での運用パラダイムを再定義し、バリューチェーン全体でより高い効率とコスト効率を促進することが期待されています。保税倉庫が中核コンポーネントである統合ロジスティクスソリューションへの根本的なシフトは、グローバル貿易業務を最適化し、急速に進化するグローバル経済で競争優位性を獲得することを目指す企業にとって重要です。

保税倉庫サービス市場の多面的な提供の中で、「保管サービス」セグメントは主要な収益貢献者として際立っています。この優位性は、保税倉庫の基本的な機能、つまり関税および税金が支払われる前に商品を安全かつコンプライアンスを遵守して保管することに固有に結びついています。このコアサービスは、他のすべての付加価値サービスが構築される基盤として機能し、国際貿易に従事する企業にとって不可欠なコンポーネントとなっています。保税環境における保管サービスの主な魅力は、それが提供する財務的柔軟性にあります。輸入業者は、国内消費のために商品が引き出されるまで、または関税なしで再輸出されるまで、関税の支払いを猶予できるため、キャッシュフローと運転資本管理を大幅に最適化できます。この猶予メカニズムは、特に高価値商品、バルク商品、または市場需要の変動の影響を受ける商品にとって極めて重要であり、企業は即時の財政的負担なしに戦略的に対応できます。

保管サービスセグメントの継続的な優位性に貢献するいくつかの要因があります。第一に、グローバル貿易の単純な量は、乾燥品から特殊なコールドボンド保管を必要とするものまで、多様な製品タイプを処理できる膨大な倉庫容量を必要とします。特に公共の保税倉庫は、民間の施設に必要な多額の資本支出なしに、柔軟な保管ソリューションを提供し、幅広いクライアントに対応しています。第二に、規制要件は、税関管理下の商品に対する特定の保管条件とセキュリティプロトコルを義務付けており、これは専門的な保税施設のみが確実に提供できます。このコンプライアンスの負担は、社内ソリューションよりも専門的な保管サービスへの需要を必然的に高めます。第三に、グローバルサプライチェーンの拡大と戦略的な在庫配置の必要性が、このセグメントをさらに強化しています。企業は、保税保管を利用して、バッファー在庫を維持し、季節性を管理し、サプライチェーンの混乱を軽減し、多様な地域市場への製品の継続的な可用性を確保しています。

Maersk GroupやKuehne + Nagelのような主要プレイヤーは、地域専門家とともに、需要の増加に対応するために保管能力の拡大とセキュリティ対策の強化に大きく投資しています。彼らの戦略的ポートフォリオには、高度な監視および在庫管理システムを備えた大規模なドライボンド保管施設が含まれることがよくあります。輸送・流通サービスや在庫管理サービスなどの隣接サービスは、包括的な提供にとって不可欠ですが、通常、保管機能自体と比較して収益シェアは小さくなります。保管サービスセグメントの成長は、単にスペースを提供するだけでなく、税関規制を遵守して商品が保管されていることを保証し、それによってクライアントのリスクと罰則を最小限に抑える洗練された管理に関するものです。このセグメントの将来の軌跡は、継続的なグローバル貿易の流れと税関体制の継続的な進化によって、堅調に推移すると予想されており、これにより専門的な保税保管ソリューションの必要性がさらに強化されます。企業が運転資本を最適化し、運用上の複雑さを軽減しようとするにつれて、保税倉庫サービス市場における保管サービスの基本的な価値提案は、その主要な地位を確保し続けるでしょう。

保税倉庫サービス市場の拡大は、グローバル経済のトレンドと進化するサプライチェーンのダイナミクスと深く絡み合った、いくつかの重要なドライバーによって推進されています。各ドライバーは、定量化可能な市場シフトと運用上の必要性によって裏付けられています。

Eコマースと越境貿易の成長: 世界的なEコマース活動の指数関数的な増加は、保税倉庫の需要を直接牽引しています。オンライン小売業者が国際的なリーチを拡大するにつれて、主要な消費者市場の近くで在庫を管理するための効率的で関税猶予のある保管ソリューションが必要になります。このトレンドは、インターネット普及率が高く、中間層が急成長している地域で特に顕著です。関連する小包量と多様な製品カテゴリの増加は、迅速な在庫回転を処理できる柔軟でコンプライアンスを遵守した保管オプションを必要とし、保税倉庫サービス市場をEコマースロジスティクス市場の不可欠なイネーブラーにしています。

グローバルサプライチェーンと規制コンプライアンスの複雑化: 現代のサプライチェーンは、複数の地理、多様な製品規制、複雑な税関手続きを伴うため、本質的に複雑です。保税倉庫は、企業がこれらの複雑さをナビゲートすることを可能にし、多様な輸出入法および関税スケジュールへのコンプライアンスを確保することで、重要なソリューションを提供します。商品が国内市場に入るまで関税の猶予を受けるという利点は、企業がキャッシュフローを管理し、市場の需要により効果的に対応するのを助け、国際貿易に関連する財務リスクを軽減します。統合されたサプライチェーン管理ソフトウェア市場ソリューションへの需要は、合理化されたコンプライアンス保管の必要性をさらに強調しています。

付加価値サービスと専門保管の需要: 基本的な保管を超えて、企業はキット化、ラベリング、品質チェック、集荷、軽製造などの付加価値サービスを保税施設内でますます求めています。このトレンドは、倉庫をアクティブな処理センターに変えます。さらに、医薬品、電子機器、化学薬品などの敏感な商品の貿易の増加は、コールドストレージ市場の要件や危険物処理に対応できる施設を含む、専門的な環境への需要を牽引しています。これらのサービスの多様化は、保税倉庫サービス市場の有用性と魅力を高めます。

技術導入と自動化: 倉庫自動化市場システム、ロボット、およびロジスティクス市場のIoTなどの高度な技術の統合は、保税倉庫業務の効率と可視性を高めています。特に自動マテリアルハンドリング市場ソリューションは、保管密度を向上させ、人件費を削減し、注文履行を加速します。リアルタイムで商品を追跡できる能力は、在庫管理のための予測分析と相まって、保税施設内の運用を大幅に最適化し、それによって運用オーバーヘッドを削減し、スループットを増加させます。これらの技術的進歩は、現代のロジスティクスの速度と精度の要求を満たすために不可欠です。

保税倉庫サービス市場は、グローバルロジスティクス大手と専門的な地域プレーヤーの混合によって特徴付けられ、ネットワークの拡大、技術統合、および多様なサービスポートフォリオを通じて市場シェアを争っています。競争環境はダイナミックであり、保管だけでなく、複雑な税関仲介およびラストマイル配送を含むエンドツーエンドソリューションの提供に重点が置かれています。以下は主要な参加者です。

特定の最新の開発エントリはプライマリデータセットに提供されませんでしたが、保税倉庫サービス市場は、グローバルロジスティクスおよびサプライチェーンイノベーションの広範なトレンドによって推進され、継続的に進化しています。以下は、主要な戦略的シフトと予測されるマイルストーンを表しています。

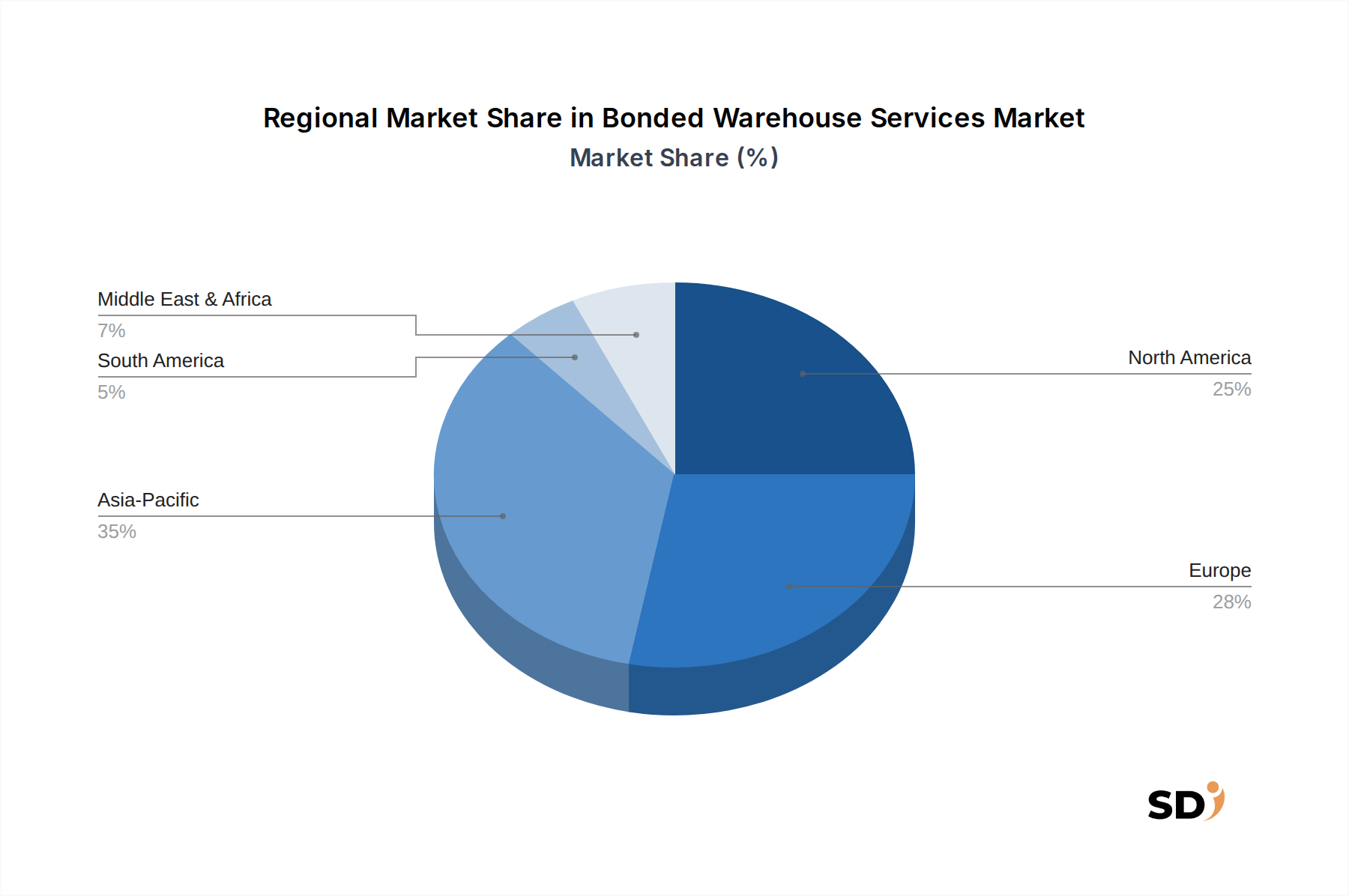

グローバル保税倉庫サービス市場は、貿易政策、製造拠点、消費パターン、技術採用の影響を受けた、明確な地域ダイナミクスを示しています。地域ごとの特定の収益シェアとCAGRは提供されていませんが、マクロ経済指標と貿易フローに基づいた分析は、主要な地理的地域における主要なトレンドを明らかにしています。

アジア太平洋地域は、保税倉庫サービス市場で最も急速に成長する地域になると予想されています。この成長は、主にこの地域の堅調な製造業、地域内貿易の増加、および特に中国とインドにおけるEコマースロジスティクス市場の活況によって牽引されています。ベトナム、インドネシア、タイなどの国々も急速な工業化と輸出成長を経験しており、保税施設の需要の急増につながっています。ここでの主な需要ドライバーは、グローバル消費のために製造された商品の単純な量であり、関税猶予と再輸出メカニズムの必要性と組み合わされています。

北米(米国、カナダ、メキシコを含む)は、重要で成熟した市場を表しています。この地域における保税倉庫サービスの需要は、その大規模な消費者基盤、相当な輸入量、および複雑な国境間貿易協定(例:USMCA)によって牽引されています。主な需要ドライバーは、洗練された輸出入エコシステムと、再輸出または段階的な市場投入を目的とした商品に対する関税の猶予を受けるという戦略的利点です。アジア太平洋地域よりも成長は遅いかもしれませんが、高度なロジスティクスインフラストラクチャと在庫管理ソフトウェア市場の統合への継続的な投資に支えられ、市場価値は依然として substantial です。

ヨーロッパは、広範な大陸間貿易、多様な産業基盤、および厳格な規制環境に支えられ、保税倉庫サービス市場で強力な地位を占めています。ドイツ、英国、フランスなどの主要経済国は、EU外からの輸入を管理し、単一市場全体での効率的な流通を促進するために、保税施設に大きく依存しています。主な需要ドライバーは、この地域の複雑な関税同盟規制と、ヨーロッパ全域の事業運営のための流通ハブとして保税倉庫を利用するという戦略的利点であり、関税および付加価値税の支払いに柔軟性を提供します。貿易政策の進行中の進化とヨーロッパブロック内での近shoringトレンドの増加も、市場のダイナミクスに影響を与えています。

中東・アフリカ(MEA)は、特にGCC諸国において、重要な成長地域として浮上しています。UAEとサウジアラビアの東と西の間の貿易ゲートウェイとしての戦略的な地理的位置は、重要な触媒です。ロジスティクスインフラストラクチャへの投資、自由貿易区の開発、および野心的な経済多角化計画が需要を牽引しています。主な需要ドライバーは、この地域がグローバルロジスティクスおよび再輸出ハブになるという願望であり、港湾および倉庫施設への大幅な海外直接投資を誘致しています。新しいロジスティクスパーク内でのIoT in Logistics Marketソリューションの採用の増加が、効率をさらに向上させています。

規制および政策環境は、保税倉庫サービス市場の基本的な柱であり、運用手順、コンプライアンス要件、および市場需要に直接影響を与えます。世界的に、これらのサービスは、世界税関機構(WCO)の改正京都条約(RKC)などの国際条約によって導かれ、各国の税関当局の厳格な管轄下で運営されています。これらのフレームワークは、セキュリティと歳入徴収を確保しながら、合法的な貿易を促進するために、税関手続きを標準化および簡素化することを目的としています。主な側面は次のとおりです。

税関・関税猶予規制: 保税倉庫の主な価値提案は、商品が国内消費のためにリリースされるまで、関税、税金(例:VAT、物品税)、およびその他の手数料の猶予です。各国の税関法は、許可される商品の種類、最大保管期間、許可される活動(例:軽微な加工、再梱包)、および支払い保証のための必要な保証金額を規定しています。最近の政策シフトは、しばしばこれらのプロセスのデジタル化に焦点を当てており、税関への電子申告と高度なデータ送信を必要とし、運用効率と透明性に影響を与えています。

貿易協定・自由貿易区: 二国間および多国間の貿易協定(例:USMCA、CPTPP、EU-メルコスール)は、関税構造と原産地規則を変更することにより、保税倉庫の利用に大きく影響します。自由貿易区(FTZ)および特別経済区(SEZ)は、しばしば保税倉庫施設を統合し、関税免除や税関手続きの合理化などの強化されたインセンティブを提供し、製造および流通活動を誘致します。これらのゾーンでの政策変更、例えば新しい投資インセンティブやより厳格な労働法は、関連する保税サービスの実行可能性と拡張に直接影響します。

セキュリティ・コンプライアンス基準: 9/11以降、セキュリティ基準が最重要視されています。EUの承認経済事業者(AEO)、米国の通関・貿易パートナーシップ対テロリズム(C-TPAT)、および世界中の同様の信頼できるトレーダープログラムなどのプログラムは、保税倉庫オペレーターを含むコンプライアンス事業者に、より迅速な税関クリアランスなどのメリットを提供します。これらの基準への準拠は、しばしば監視、アクセス制御、およびITシステムへの大幅な投資を必要とし、市場への参加の前提条件になりつつあります。これらの高水準のセキュリティとコンプライアンスを維持するためのコストは、運用支出に影響を与えます。

環境・健康規制: 化学薬品、医薬品、食品・飲料などの特定の商品を扱う保税倉庫は、厳格な環境および健康規制の対象となります。これらには、保管条件(例:コールドストレージ市場の温度、湿度)、廃棄物処理、危険物処理、および製品トレーサビリティに関する規則が含まれます。これらの分野、特に持続可能性目標または新しい製薬ガイドラインに関する規制更新は、運用調整と資本投資を必要とし、保税倉庫サービス市場のプロバイダーに影響を与えます。ロジスティクスにおける炭素排出量の削減への焦点の高まりも、倉庫のエネルギー効率に関する政策議論を促しています。

保税倉庫サービス市場の運用効率とコスト構造は、上流のサプライチェーンへの依存度と主要な原材料およびコンポーネントのダイナミクス、およびより広範なロジスティクス上の考慮事項によって深く影響されます。保税倉庫は主にサービスを提供しますが、そのインフラストラクチャは、建設、メンテナンス、および運用入力のために、堅牢なサプライチェーンに依存しています。

上流の依存関係と調達リスク: 保税倉庫施設の建設と拡張は、鋼材、コンクリート、屋根材などの原材料に大きく依存しています。これらの建設資材のグローバル商品市場における価格変動は、新規建設または拡張の設備投資に直接影響します。特に複雑な自動マテリアルハンドリング市場システムを運用し、税関書類を管理するための熟練労働者の可用性は、別の重要な依存関係を表しています。地政学的な緊張、自然災害、またはパンデミックは、これらの材料または労働力の供給を妨げ、プロジェクトの遅延とコストの増加につながる可能性があります。さらに、倉庫業務、特にコールドボンド保管を動力化するには、エネルギー(電力、燃料)の信頼できる供給が不可欠であり、エネルギー価格の変動は運用上の重大なリスクとなります。

テクノロジーおよびソフトウェアコンポーネント: 現代の保税倉庫は、高度なテクノロジーにますます依存しています。これには、倉庫自動化市場(ロボット工学、コンベヤーシステム)、ITインフラストラクチャ(サーバー、ネットワーク機器)、および専門ソフトウェアのハードウェアが含まれます。在庫管理ソフトウェア市場、サプライチェーン管理ソフトウェア市場、および税関コンプライアンスプラットフォームは、効率的な運用に不可欠です。ここでの依存関係には、熟練したソフトウェア開発者、サイバーセキュリティソリューション、および信頼できるハードウェアサプライヤーの可用性が含まれます。例えば、グローバル半導体市場の混乱は、新しい自動化システムの展開に影響を与える可能性があります。

主要入力の価格変動:

全体として、保税倉庫サービス市場は、それが管理するように設計された商品の流れに影響を与えるグローバル貿易の混乱を含むマクロ的な観点からのサプライチェーンリスク、およびその運用自体に不可欠な材料と技術の可用性と価格設定に関連するマイクロリスクに直面しています。これらのリスクを軽減するには、強力なサプライヤー関係、多様な調達戦略、および回復力のあるインフラストラクチャへの継続的な投資が必要です。

日本の保税倉庫サービス市場は、その成熟度とグローバル経済との統合の深さを反映し、独特のダイナミクスを示しています。日本のGDPは、世界第3位の経済大国として、比較的安定していますが、人口動態の変化(高齢化と出生率の低下)による構造的な課題に直面しています。この文脈において、保税倉庫サービス市場は、堅調な輸出入活動、特に自動車、電子機器、および精密機械の分野において、安定した成長を遂げると予想されます。業界関係者は、国内の需要と輸出の需要の両方に対応するため、主要な港湾(横浜、神戸、東京など)や工業地域周辺に位置する保税倉庫の必要性が高まると見ています。市場規模は、これらのセクターの活動レベルに直接連動しており、経済全体の安定性が市場の安定性を支えています。

日本の主要な現地企業や日本で活動する企業としては、総合物流企業や海運会社が挙げられます。例えば、商船三井、日本郵船、川崎汽船といった大手海運会社は、広範なロジスティクスサービスの一部として保税倉庫機能を提供しており、グローバルなサプライチェーンにおけるその役割は非常に大きいです。また、ヤマト運輸や佐川急便のような国内大手宅配便業者も、国際物流サービスを拡大する中で、保税倉庫サービスを提供または提携しており、国内での彼らの役割は、ラストマイル配送との連携を強化することにあります。これらの企業は、効率的な在庫管理と迅速な通関を保証するために、最新の倉庫管理システム(WMS)と自動化技術に投資しています。

日本の保税倉庫サービス市場は、厳格な国内規制と国際基準の遵守が特徴です。主な関連フレームワークとしては、税関法に基づく通関手続き、倉庫業法に基づく倉庫の運営基準、および保管される品目によっては、食品衛生法(食品の場合)や化学物質排出把握管理促進法(化管法、化学物質の場合)などが挙げられます。これらの規制は、商品の安全性、セキュリティ、およびコンプライアンスを確保するために、詳細な報告、検査、および特定の保管条件の遵守を義務付けています。これらの基準は、日本の消費者の高い安全・品質意識と、環境保護へのコミットメントを反映しています。

日本の流通チャネルは、伝統的な卸売業者や小売業者から、近年急速に成長しているEコマースチャネルまで多岐にわたります。消費者の行動パターンは、高品質、信頼性、および利便性を重視する傾向があります。Eコマースの台頭により、即時配送と、購入前の商品を検査できる(または、品質保証が保証されている)などの体験への期待が高まっています。保税倉庫は、これらの国際貨物が国内市場に効率的に流入し、迅速に消費者に届けられるようにするための重要なハブとして機能します。特に、日本の消費者は、製品の品質と、環境に配慮した持続可能な調達方法に対する意識が高いため、サプライチェーン全体での透明性とトレーサビリティを重視する傾向があります。

具体的な円換算の数値が報告書に提示されていないため、市場規模や成長率に関する具体的な円建ての金額の提示は困難ですが、業界関係者は、日本の保税倉庫サービス市場が、グローバル貿易と国内産業の継続的な成長に支えられ、年間数千億円規模の市場であると推定しています。例えば、国際貨物の流通と在庫管理にかかる年間コストは、数千億円に達すると見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社のプライマリリサーチ手法は、市場分析の基盤を形成し、全体のリサーチ努力の70~80%を占めています。この堅牢なアプローチは、市場のニュアンスを捉え、セカンダリデータを検証し、業界関係者から直接貴重な質的および量的洞察を得るために設計されています。当社のインタビューは、倉庫サービス市場に特化した市場トレンド、競争環境、技術的進歩、規制の影響、および将来の予測を深く掘り下げるように構成されています。

このレポートのためにインタビューされた主要な関係者は次のとおりです。

プライマリインタビューでは、倉庫サービスバリューチェーンに不可欠な多様な企業を対象とし、包括的な市場視点を確保しました。これらには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ロジスティクス&サプライチェーン責任者 | 30% |

| 税関&貿易コンプライアンスオフィサー | 30% |

| 倉庫オペレーションディレクター | 25% |

| グローバルソーシングマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| サードパーティロジスティクス(3PL)プロバイダー | 35% |

| 専門倉庫オペレーター | 25% |

| 通関業者 | 20% |

| 主要な輸出入企業(社内) | 10% |

| 自由貿易区当局/港湾当局 | 10% |

広範なプライマリリサーチを補完するセカンダリリサーチは、方法論の20~30%を構成します。この段階では、公開データ、業界レポート、および財務諸表を綿密にレビューして、市場の基礎的な理解を確立します。データの整合性に対する当社のコミットメントは、信頼できる権威ある情報源のみを使用することを義務付けています。これらには以下が含まれます。

.govドメインからの公式統計および政策文書。.orgエンティティ、学術機関、および非営利研究組織からのデータおよび分析。当社の調査結果の独立性と独創性を維持するために、他の市場調査ウェブサイトからのデータは特に避けています。当社の分析に情報を提供した、世界的に認められた業界団体および規制機関は次のとおりです。

当社の市場規模および予測では、トップダウンとボトムアップの方法論を厳密に組み合わせて使用し、マルチレベルのデータトライアンギュレーションによって強化しています。このアプローチは、堅牢で検証済みの市場推定を保証します。トップダウンアプローチは、マクロ経済指標、グローバル貿易フロー、および全体的なロジスティクス市場トレンドの広範な分析から始まり、倉庫サービス市場の特定のセグメントに段階的にドリルダウンします。

ボトムアップの方法論は、詳細なデータポイントを収集して、市場規模をゼロから構築することに焦点を当てています。このアプローチに利用される主要な指標および変数は次のとおりです。

データトライアンギュレーションには、トップダウンとボトムアップ分析から導き出された市場数値を、プライマリインタビューおよびセカンダリリサーチで収集された洞察とクロス検証することが含まれ、すべてのデータポイント間で一貫性と正確性を確保します。

非常に信頼性の高い市場インテリジェンスを提供するという当社のコミットメントは、厳格なデータ精度および品質管理対策によって支えられています。広範なプライマリ検証およびマルチソースデータトライアンギュレーションを含む、当社の綿密なリサーチプロセスを通じて、85~90%の推定データ精度レベルを保証します。すべてのデータポイント、市場推定、および予測は、相違点を排除し、論理的な整合性を確保するために、シニアアナリストによる包括的なレビューを受けます。

さらに、当社のレポートは動的なツールであり、最新の市場シフトを反映するように継続的に更新され、レポート取得時点までの市場ダイナミクスが捉えられるようにします。この永続的な更新メカニズムにより、クライアントは常に最新かつ関連性の高い市場インサイトを受け取ることができ、タイムリーで情報に基づいた戦略的意思決定が可能になります。

2025年に533億3700万ドルと評価された保税倉庫サービス市場は、予測期間中に年平均成長率(CAGR)4.5%で成長し、2033年までに約758億8500万ドルに達すると予想されています。

運営上の複雑さ、厳格な規制遵守、および進化するグローバル貿易政策は、重大な課題をもたらします。地政学的な要因やサプライチェーンの混乱も市場のボラティリティを生み出し、サービス需要と効率に影響を与える可能性があります。

持続可能性の影響には、エネルギー効率の高いコールド保税保管と、輸送サービスからの二酸化炭素排出量削減の需要が含まれます。環境規制への準拠と企業のESGイニシアチブは、市場参加者にとってますます重要になっています。

保管サービスと輸送・流通サービスが主に成長を牽引しています。自動車、医薬品・ヘルスケア、食品・飲料などの主要なエンドユーザー産業が市場拡大に大きく貢献しています。

業界は、税関規制、国際貿易協定、およびセキュリティ要件に大きく影響されます。地域や製品タイプによって異なるこれらのフレームワークへの準拠は、業務と市場アクセスにとって不可欠です。

パンデミック後の変化は、サプライチェーンの回復力を強調し、柔軟な保管ソリューションへの需要を増加させました。eコマースの加速は、在庫管理および流通サービスへの大幅な投資を牽引し、物流ネットワークに構造的な変化をもたらしました。