1. 福利管理サービス市場を牽引する主なサービスタイプは何ですか?

市場は、健康福利管理、退職福利管理、報酬・給与連動型福利厚生、休暇・欠勤管理のサービスタイプ別にセグメント化されています。健康福利管理と退職福利管理は、市場活動の主要な貢献者です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

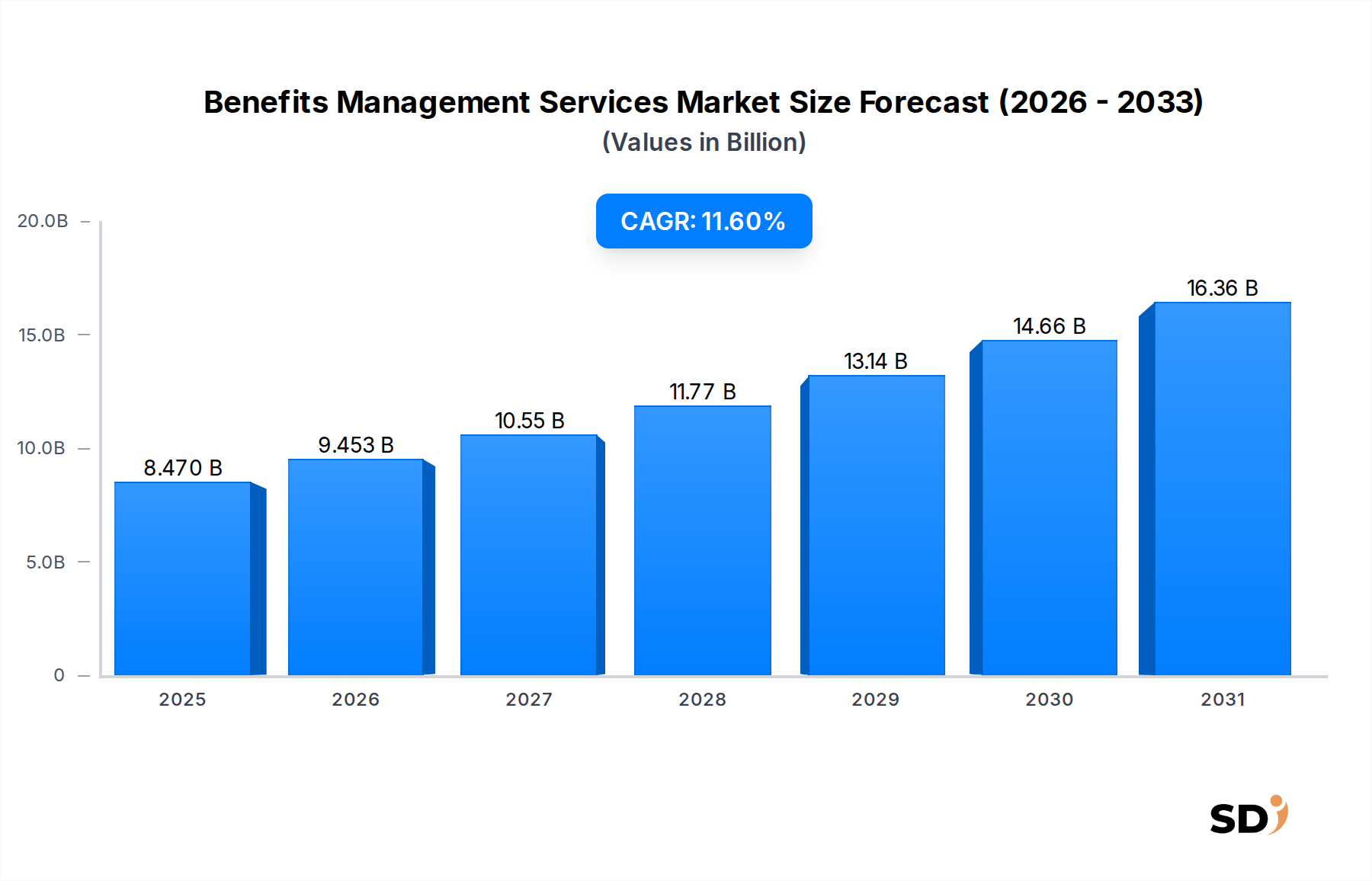

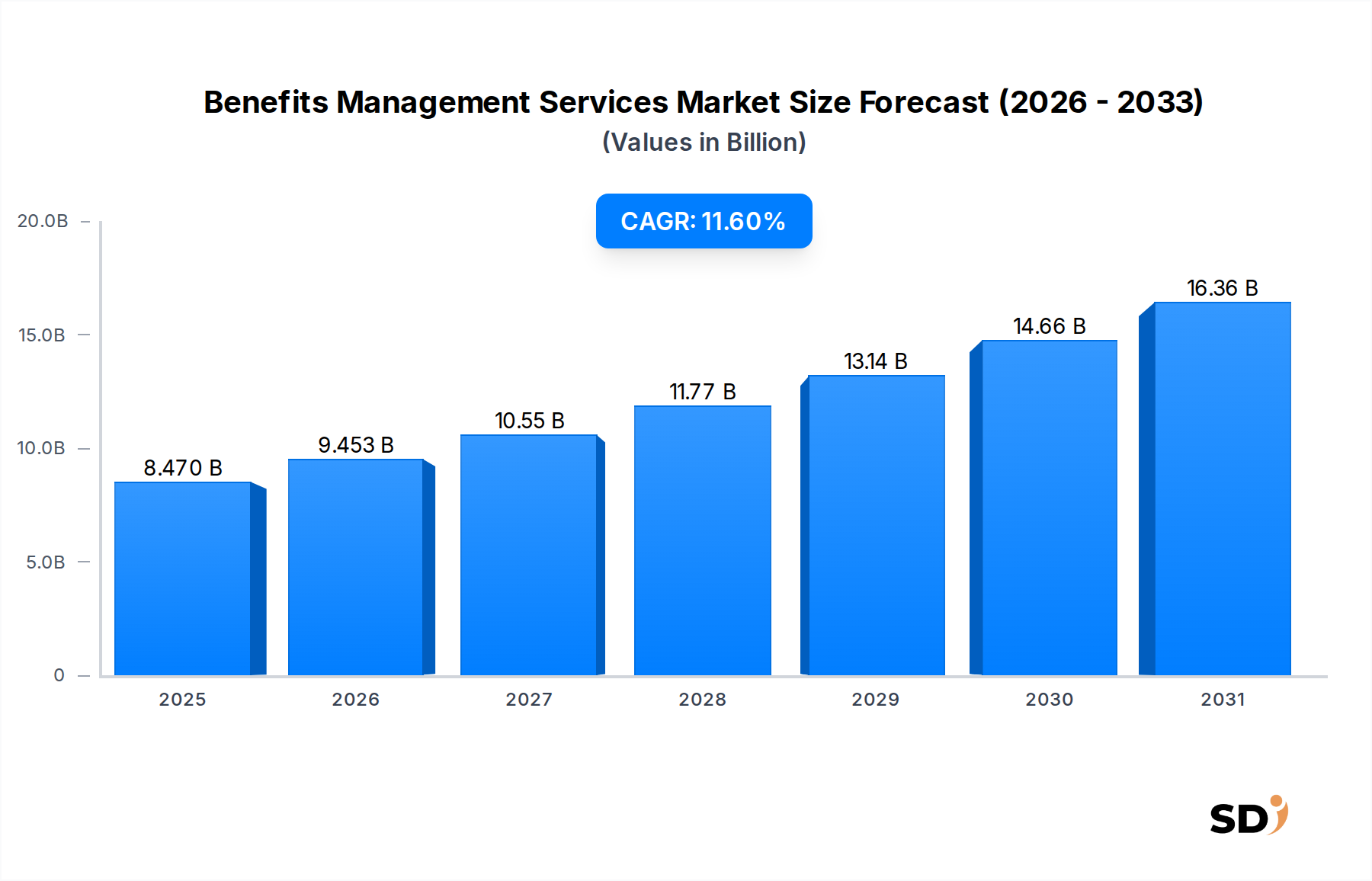

福利厚生管理サービス市場は、従業員福利厚生プログラムの複雑化、厳格な規制遵守要件、および人事機能におけるデジタルトランスフォーメーションの広範なシフトに牽引され、堅調な拡大を経験しています。2025年には推定84億7,000万ドルと評価されたこの市場は、2026年〜2034年の予測期間において11.6%という魅力的な複合年間成長率(CAGR)で成長し、2034年までには約226億ドルに達すると予測されており、 significantな成長を遂げる見込みです。この軌跡は、多様な従業員福利厚生の管理、提供、最適化を合理化するための高度なプラットフォームの重要な必要性を強調しています。

主要な需要ドライバーには、特に競争の激しい労働市場において、人材の獲得と維持のための従業員福利厚生の戦略的重要性の高まりが含まれます。組織は、包括的で適切に管理された福利厚生パッケージが、全体的な価値提案の不可欠な要素であることを認識しています。さらに、ハイブリッドおよびリモートワークモデルへの世界的な移行は、より柔軟でアクセスしやすい福利厚生管理ソリューションを必要としています。様々な管轄区域における医療義務、年金改革、休暇ポリシーの進化などの規制変更は、企業に機敏で準拠した福利厚生管理システムを採用することを継続的に促しています。高度な分析と人工知能の統合は、予測能力を向上させ、雇用主がより効果的で費用対効果の高い福利厚生戦略を設計できるようにしています。

この成長に貢献するマクロ経済の追い風には、特に人事分野におけるビジネスプロセスの継続的なデジタルトランスフォーメーションが含まれており、統合人事プラットフォームの採用が増加しています。より広範な人事テクノロジー市場は、福利厚生管理ソリューションが進化し、シームレスに統合するための肥沃な土壌を提供しています。支出の最適化と従業員の満足度向上のためのデータ主導型インサイトへの増大する需要も重要な要因です。今後、市場は、パーソナライズされた福利厚生の提供、従業員のためのAI/ML搭載意思決定支援、および従来の健康・退職給付を超えた包括的なウェルネスプラットフォームの拡大といった分野で継続的なイノベーションを目の当たりにすると予想されます。さらに、福利厚生管理システムとより広範なエンタープライズリソースプランニング市場のエコシステムとの統合は、運用効率の重要な要素になりつつあります。クラウドコンピューティング市場の堅調な成長は、これらの高度なサービスのためのスケーラブルで安全なインフラストラクチャを提供し、この拡大を継続的に下支えします。

福利厚生管理サービス市場の多面的な状況において、健康福利厚生管理は、サービスタイプ別で常に最大かつ最も収益性の高いセグメントとして位置づけられています。このセグメントの優位性は、主に医療に関連する多額の財政支出に起因しており、これは世界中の雇用主にとって最大の支出カテゴリーの1つであり、組織の総報酬および福利厚生予算の 상당な部分を占めることがよくあります。医療法、保険商品、および請求処理を取り巻く複雑さ—米国の医療保険制度の有効化法(ACA)のような複雑な規制フレームワークから、ヨーロッパやアジアの多様な国の医療システムまで—は、効果的な管理のために専門知識と高度な技術プラットフォームを必要とします。

健康福利厚生は従業員の幸福にとって最も重要であり、人材の獲得と維持戦略における重要な要素です。医療費が世界的に上昇し続ける中、雇用主は、プラン設計の最適化、コンプライアンスの確保、および従業員へのアクセス可能で質の高いケアオプションの提供に懸命に取り組んでいます。これにより、プラン選択、加入、請求処理、ウェルネスプログラム統合、および規制報告を管理できる高度な健康福利厚生管理サービスに対する significantな需要が生じています。Paychex Flex、Zenefits、TriNetなどの、より広範な福利厚生管理サービス市場内の主要プレーヤーは、しばしば統合人事プラットフォームの一部として提供される、包括的な健康福利厚生管理ソリューションを提供しています。これらのサービスは、アウトソーシングモデルを通じて頻繁に提供され、企業が管理負担を軽減し、専門プロバイダーを活用しようとするため、マネージドサービス市場に 상당하게貢献しています。

健康福利厚生管理セグメントのシェアは堅調であるだけでなく、高齢化する世界人口、慢性疾患の増加、予防医療とメンタルヘルスサポートへの関心の高まりに牽引され、成長を続けています。このセグメントはまた、より包括的なエンドツーエンドソリューションを提供するために、大手人事テクノロジー企業がニッチな健康福利厚生管理会社を買収する、統合の傾向を経験しています。この統合は、シームレスな従業員体験と雇用主のための統合されたデータインサイトを提供することを目的としています。請求のデジタル化、遠隔医療の導入、および利用管理のための高度なデータ分析の統合は、このセグメントを前進させる主要なトレンドです。健康福利厚生における支払いおよび償還メカニズムへのこの焦点は、医療関連費用向けの安全で効率的な取引処理におけるイノベーションを推進する、フィンテック市場内にも significantな影響力と需要を生み出しています。

福利厚生管理サービス市場の成長は、戦略的ビジネスドライバーと進化する規制上の必須事項の融合によって根本的に推進されています。これらの要因は、あらゆる規模および業界の組織による継続的なイノベーションと高度なソリューションの採用を必要とします。

1つの主要なドライバーはデジタルトランスフォーメーションと自動化です。企業は、効率と精度を高めるために、人事プロセスをますます自動化しています。世界中の組織の85%以上がデジタルトランスフォーメーションイニシアチブを追求しており、人事への significantな焦点を当てています。これは、加入、請求処理、およびコンプライアンス報告を自動化する福利厚生管理プラットフォームの採用を促進し、多くの企業で管理オーバーヘッドを30%まで削減します。効率の向上により、人事担当者はトランザクションタスクではなく戦略的イニシアチブに集中できます。

進化する規制環境は、もう1つの重要なドライバーです。GDPRのようなより厳格なデータプライバシー規制、報酬構造に影響を与える税制の変更、および休暇と欠勤に関する動的な労働法などの新しい義務の絶え間ない導入は、企業に機敏な福利厚生管理システムに投資することを強制します。コンプライアンス違反は substantialな財政罰につながる可能性があり、一部の推定では、大企業では年間収益の4%を超えるコストになる可能性があることを示唆しています。これらの規制上の複雑さは、専門家サービスと準拠した技術ソリューションに対する否定できない需要を生み出します。

従業員体験と人材維持も市場拡大の中心です。競争力があり、適切に管理された福利厚生パッケージは、ポジティブな従業員体験の重要な要素です。強力な福利厚生プログラムを持つ企業は、しばしば大幅に低い自発的離職率を報告しており、場合によっては50%も低くなります。最新の福利厚生プラットフォームは、パーソナライズされた体験を提供し、福利厚生をアクセス可能で、理解しやすく、個々のニーズに合わせたものにすることで、全体的な従業員エンゲージメントスコアを20〜25%向上させます。エンゲージメントへのこの焦点は、従業員が休暇権限を簡単にナビゲートして利用できるようにすることを保証する、休暇管理ソフトウェア市場内のサービスにまで及びます。

最後に、コスト最適化と投資収益率(ROI)は、永遠の懸念事項です。企業は、福利厚生関連コストを削減しながら価値を最大化するソリューションを積極的に求めています。最適化されたプラン設計、アウトソーシングサービスによる管理負担の軽減、および高度なデータ分析を通じて、企業は10〜15%の節約を達成できます。専門の給与計算ソフトウェア市場システムとの統合は、コスト管理と財務監視をさらに強化します。

逆に、significantな制約が存在します。データセキュリティとプライバシーの懸念は、substantialな課題を提示します。機密の従業員の健康、財務、および個人データを処理するには、堅牢なセキュリティ対策が必要です。注目度の高いデータ侵害は、信頼を severelyに損ない、substantialな責任を負う可能性があり、コンプライアンスのためのITセキュリティ予算を15〜20%増加させる可能性があります。さらに、レガシーHRISおよびエンタープライズリソースプランニング市場システムとの統合の課題は複雑で、時間がかかり、費用がかかる可能性があり、大企業では完全な展開を6〜12ヶ月遅らせ、プラットフォーム間のシームレスなデータフローを妨げる可能性があります。

福利厚生管理サービス市場は、大規模なエンタープライズリソースプランニングプロバイダーから、専門の福利厚生管理プラットフォーム、および人的資本管理(HCM)スイートベンダーまで、多様な競争環境によって特徴づけられています。業界の断片化は、さまざまな規模およびセクターの企業の多様なニーズを反映しており、企業は技術革新、サービスの深さ、統合能力、および顧客サポートで競合しています。

福利厚生管理サービス市場はダイナミックであり、継続的なイノベーション、戦略的パートナーシップ、および製品強化がその進化を推進しています。最近の活動は、多様なクライアントニーズを満たすために、統合、技術的進歩、およびサービスポートフォリオの拡大に強い焦点を当てていることを反映しています。

福利厚生管理サービス市場は、経済発展、規制環境、技術採用率、および労働市場のダイナミクスに影響を受け、世界中のさまざまな地域で多様な成長軌跡を示しています。

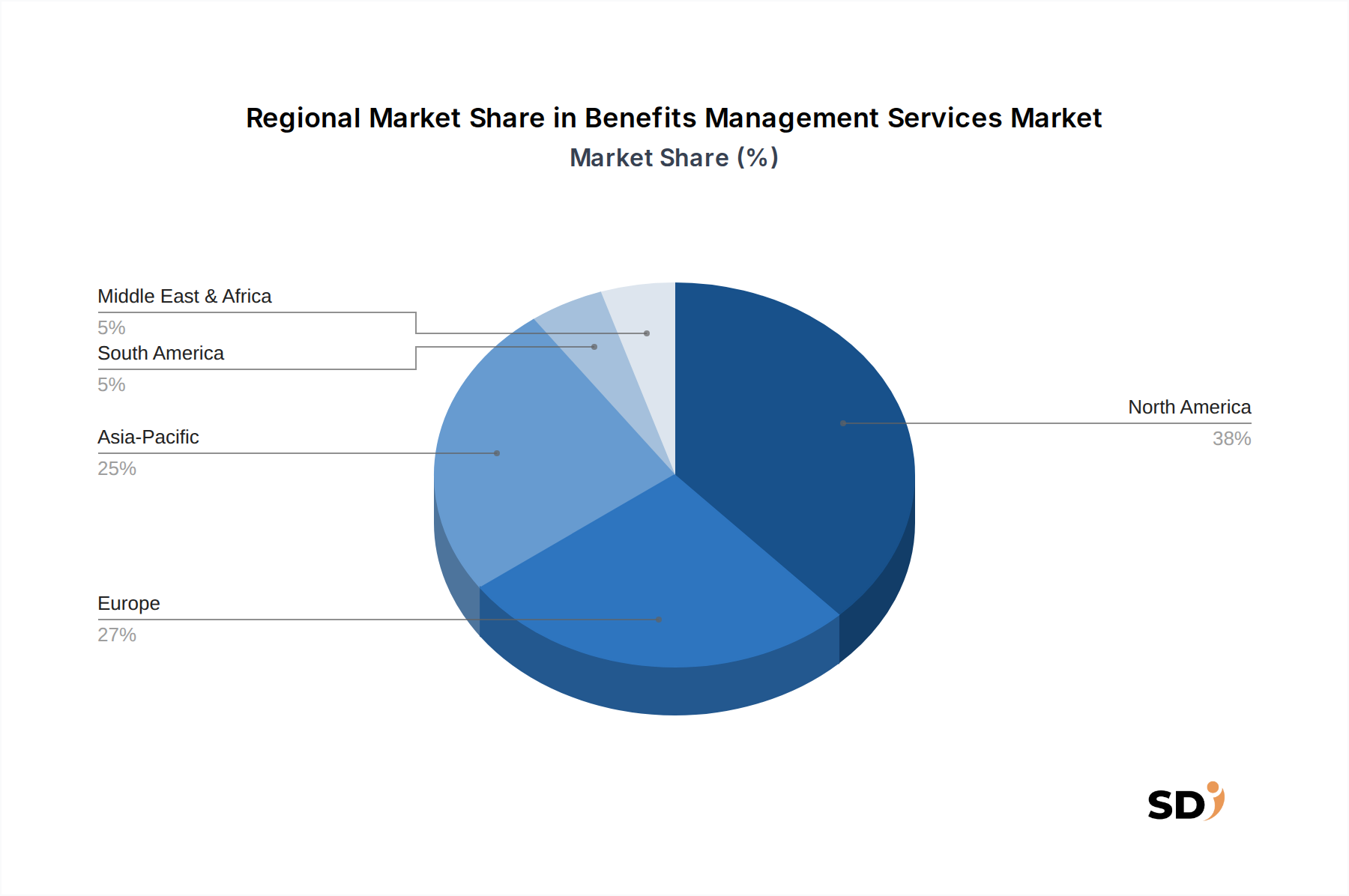

北米は、世界的な福利厚生管理サービス市場で最大のシェアを占めており、総収益の約35〜40%を占めると推定されています。この成熟度は、非常に複雑な医療システム、厳格な規制遵守要件、および競争上の差別化要因としての包括的な従業員福利厚生への強い焦点によって推進されています。この地域は、高度な人事テクノロジー市場ソリューションの早期採用者であり、クラウドベースの福利厚生管理プラットフォームの普及率が高いです。ここでは、連邦および州の規制への準拠を確保しながら、複雑な健康、退職、および任意福利厚生を含む多様な福利厚生プランを管理できる高度で統合されたシステムへの需要があります。多数の大企業と堅調な中小企業(SME)セクターの存在が、この需要をさらに燃料化しています。

ヨーロッパは significantな市場であり、世界シェアの推定25〜30%を占めています。ヨーロッパ市場は、各国ごとに独自の社会保障システム、労働法、およびデータプライバシー規制が存在するという多様な規制環境を特徴としています。この複雑さは、地域化されたコンプライアンスと管理を提供できる福利厚生管理サービスへの需要を牽引しています。従業員の幸福、ワークライフバランス、および堅調な社会的福利厚生への強い焦点が、市場の安定に貢献しています。多様でしばしば寛大な法定休暇ポリシーのために、専門の休暇管理ソフトウェア市場ソリューションの採用の増加は、ヨーロッパ諸国で特に顕著です。

アジア太平洋は、福利厚生管理サービス市場で最も急速に成長している地域として特定されており、予測期間中に15%を超えるCAGRを達成すると予測されています。この急速な拡大は、主に加速する経済成長、労働力人口の正式化の増加、可処分所得の増加、および業界全体での広範なデジタルトランスフォーメーションイニシアチブによって牽引されています。中国やインドのような新興経済国は主要な成長エンジンであり、多国籍企業が拡大し、国内企業が規模を拡大するにつれて、近代的な人事および福利厚生ソリューションへの需要が急増しています。この地域は、巨大なテクノロジーに精通した労働力によって推進される、クラウドおよびモバイルファーストの福利厚生ソリューションをますます採用しています。スタートアップや中小企業の数の増加は、この地域でのSMEソリューション市場への需要が特に強いことを意味します。

中東&アフリカは新興市場であり、民間セクター開発のための政府主導のイニシアチブ、経済多様化の取り組み、および近代的な人事慣行の採用の増加によって成長が推進されています。絶対額では小さいですが、この地域は管理プロセスを近代化するためにデジタルインフラストラクチャに投資しています。

ラテンアメリカは中程度の成長を示しており、歴史的に高い管理コストと官僚的な非効率性に対処するために、給与計算と福利厚生プロセスのデジタル化に焦点を当てています。**フィンテック市場**は、支払いシステムの近代化とデジタル福利厚生の送金を容易にする上で、ここで重要な役割を果たしています。

福利厚生管理サービス市場内の価格設定のダイナミクスは多岐にわたり、サービス範囲、展開モデル、企業規模、および競争の激しさに影響を受けます。福利厚生管理ソリューションの平均販売価格(ASP)は、提供される福利厚生の複雑さ、必要なカスタマイズの度合い、および提供されるサポートのレベルに基づいて一般的に変動します。特にSaaSモデルのクラウドベースソリューションは市場を支配しており、ベンダーに予測可能な収益ストリームを、クライアントにスケーラブルなコストを提供するサブスクリプションベースの価格設定が特徴です。これらのモデルは、従業員数、機能セット、またはトランザクション量に基づいて、階層化された価格設定構造をであることがよくあります。

バリューチェーン全体での利益率構造は、技術開発とサービス提供のブレンドを反映しています。純粋なソフトウェアベンダーにとって、プラットフォーム開発のための研究開発(R&D)への高い初期投資は一般的ですが、一度確立されると、これらのプラットフォームは、複数のクライアントにサービスを提供する規模の経済により、成熟したSaaS製品では70〜80%を超えることも多い高い粗利益を生み出すことができます。対照的に、高度にカスタマイズされた、または人間主導の外部委託された福利厚生管理サービスは、 significantな人件費がかかるため、通常、より低い利益率で運営されます。福利厚生技術の実装にしばしば付随するアドバイザリーおよびコンサルティングサービスは、専門知識により、より高い利益率を確保できます。

価格設定力に影響を与える主要なコストレバーには、人工知能と機械学習による自動化が含まれており、管理負担と関連コストを大幅に削減できます。グローバルデリバリーモデルと共有サービスセンターも、プロバイダーが運用効率を達成することを可能にします。しかし、市場は、専門の福利厚生管理会社、PEO、およびより広範な人的資本管理スイートベンダーを含む多数のプロバイダー間の激しい競争により、利益率圧力に直面しています。この競争は、基本的な給与計算統合やコンプライアンスなどのコモディティ化されたサービスでは特に激しく、価格の低下圧力につながっています。たとえば、**給与計算ソフトウェア市場**セグメントは、しばしば significantな価格感応度を経験します。対照的に、データ分析と高度なレポート機能は、差別化を提供し、プレミアム価格設定を可能にします。規制の変更は、コンプライアンスコストも導入し、それらは吸収されるか、クライアントに転嫁される必要があり、全体的な収益性に影響を与えます。

福利厚生管理サービス市場は、その戦略的重要性と成長の可能性を反映して、過去2〜3年間で持続的な投資と資金調達活動を目撃してきました。この活動は、M&A、ベンチャーキャピタル(VC)資金調達ラウンド、および戦略的パートナーシップにまたがり、すべて能力の強化、市場リーチの拡大、およびイノベーションの推進を目的としています。

M&A活動は顕著であり、人事テクノロジープロバイダー間の統合に向けた強い傾向があります。より大規模な人的資本管理(HCM)プラットフォームは、より包括的なエンドツーエンドソリューションを提供するために、ニッチな福利厚生テクノロジー企業を買収しています。これらの買収は、専門の福利厚生管理、コンプライアンス、および従業員エンゲージメント機能を、より広範なHCMスイートに直接統合して、人事データの一元的な情報源を作成したいという願望によって推進されています。たとえば、主要な給与計算プロバイダーは、パーソナライズされたウェルネス福利厚生を専門とするスタートアップを買収して、オファリングを拡大し、従業員体験市場でのより大きなシェアを獲得する可能性があります。この統合は、規模の経済と既存の顧客ベース内でのクロスセル機会を活用することも目的としています。

ベンチャー資金調達ラウンドでは、福利厚生管理の専門分野で革新しているスタートアップに significantな資本が流入しています。最も多くの資本を集めている主要なサブセグメントには、AIと機械学習を活用したパーソナライズされた福利厚生推奨エンジンに焦点を当てたプラットフォーム、メンタルヘルスと金融ウェルネスに対応するソリューション、およびギグエコノミーとリモートワークフォースのユニークな福利厚生ニーズに対応するように設計されたプラットフォームが含まれます。投資家は、強力な技術的差別化、スケーラビリティ、および既存のエンタープライズエコシステム(特に**クラウドコンピューティング市場**インフラストラクチャ上に構築されたもの)へのシームレスな統合能力を実証できる企業に注目しています。従業員がパッケージをカスタマイズできる柔軟な福利厚生を提供するソリューションを提供するスタートアップも、substantialな注目を集めています。

戦略的パートナーシップも一般的であり、テクノロジーベンダーが統合ソリューションを提供するために協力しています。これには、プロセスを合理化し、サービス提供を強化するために、福利厚生管理プラットフォームと保険会社、金融機関、または医療ネットワークとのパートナーシップが含まれます。たとえば、福利厚生管理プラットフォームは、請求処理をより迅速かつ透明にするために**フィンテック市場**プロバイダーと提携したり、グローバル給与計算システムと統合してシームレスな**給与・給与計算サービス市場**の調整を確保したりする場合があります。これらの協力は、現代の福利厚生管理の複雑で進化する要求に対応する、雇用主と従業員の両方にgreaterな価値を提供する相乗的なオファリングを作成することを目的としています。

日本の福利厚生管理サービス市場は、成熟した経済でありながらも、変化する労働市場のニーズとデジタルトランスフォーメーションへの取り組みによって、安定した成長を続けています。市場規模は、総報酬における福利厚生の重要性と、労働力人口の高齢化、および多様な働き方への対応という要因に牽引されています。少子高齢化が進む日本では、高齢者雇用促進法や健康増進施策に関連する福利厚生の需要が高まっており、企業は従業員の長期的な健康と経済的安全を確保するための魅力的なパッケージを提供する必要があります。市場は、一般的に、大手人事・給与計算サービスプロバイダーである**SmartHR**、**freee人事労務**、および**マネーフォワード クラウド給与**といった、国内で強力なプレゼンスを持つ企業や、外資系大手も日本法人を通じてサービスを提供する**ADP**などが主導しています。これらの企業は、日本の法規制に準拠し、日本の労働慣行に合わせたソリューションを提供しています。日本の規制フレームワークとしては、労働基準法、雇用保険法、健康保険法、厚生年金保険法などが福利厚生の提供と管理に直接関わっています。特に、労働時間管理や有給休暇の消化に関する法改正は、休暇管理ソフトウェアの導入を促進する要因となっています。また、個人情報保護法(APPI)は、従業員の機密データを扱う上で、厳格なデータセキュリティとプライバシー管理を義務付けています。流通チャネルとしては、人事コンサルティング会社、ITソリューションベンダー、および直接販売が一般的です。消費者の行動パターンとしては、企業規模に関わらず、管理の簡便性、法規制への準拠、そして従業員へのわかりやすさが重視されます。近年では、従業員のウェルビーイング向上を目的とした、メンタルヘルスサポートや柔軟な働き方を支援する福利厚生への関心が高まっています。為替レートやインフレ率の変動は、グローバルなサービスプロバイダーの価格設定に影響を与える可能性がありますが、国内市場では、JPY建てでのサービス提供が標準となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査アプローチは、市場インテリジェンスの基盤であり、全体的な調査努力の約75%を占めています。この堅牢な方法論には、ベネフィット管理サービス市場のバリューチェーン全体にわたる主要オピニオンリーダー、業界専門家、および意思決定者との広範かつ詳細なインタビューが含まれます。目的は、一次的な定性的および定量的データを収集し、二次調査結果を検証し、業界を形成している人々から直接、微妙な市場動向と将来予測を捉えることです。

当社のインタビュープロセスは、市場トレンド、競合環境、技術進歩、規制への影響、導入率、価格戦略、および地域特有の事柄に関する洞察を引き出すように構造化されています。包括的なカバレッジとバランスの取れた視点を確保するために、多様なステークホルダーと連携します。具体的なインタビュー対象者には以下が含まれます。

参加者は、ベネフィット管理サービスのエコシステムにとって重要なさまざまな企業タイプから選ばれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| トータルリワード担当VP / チーフベネフィットオフィサー | 30% |

| HRISマネージャー / HRテクノロジーリード | 25% |

| ベネフィットコンサルタント / アクチュアリー | 25% |

| HRオペレーションディレクター | 20% |

| Company Type | Representation (%) |

|---|---|

| ベネフィット管理ソフトウェアプロバイダー | 30% |

| 第三者管理者(TPA) | 25% |

| HRアウトソーシング(HRO)ファーム | 20% |

| アクチュアリー&ベネフィットコンサルティングファーム | 15% |

| 大企業HR部門(エンドユーザー) | 10% |

二次調査は、当社の一次努力を補完し、方法論の約25%を構成し、市場の状況の基本的な理解を確立し、主要なプレーヤーを特定し、一次インタビューの構造を情報提供するために機能します。この段階では、信頼できる公開データソースと独自の財務データベースの徹底的な分析が含まれ、独創性と客観性を維持するために他の市場調査会社のデータは厳密に除外されます。

当社の二次調査ソースには以下が含まれます。

すべての二次データは、複数のソースを相互参照して厳密に検証され、その後、一次調査から得られた洞察に対して検証され、正確性と関連性が確保されます。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、多段階のデータ三角測量によって強化されており、予測における高い精度と信頼性を確保します。予測期間は2026年から2034年です。

ボトムアップアプローチ:この方法には、セグメントレベルの分析が含まれ、最小の識別可能な単位から市場データを集計します。ボトムアップ市場サイジングに使用される主要な変数とメトリックには以下が含まれます。

トップダウンアプローチ:このアプローチは、マクロ経済指標、業界成長率、および全体的なHRサービス支出から導き出された総利用可能市場から始まり、それを特定のサービスタイプ、導入モデル、企業規模、提供モード、エンドユーザー業界、および地理的地域に分解します。これにより、健全性チェックが提供され、ボトムアップ推定値が検証されます。

多段階データ三角測量:この重要なステップには、さまざまな一次および二次ソース、およびトップダウンおよびボトムアップモデルからのデータの比較と調整が含まれます。不一致は調査され、専門家パネルとの反復的な議論とさらなる調査を通じて推定値が洗練され、調和のとれた信頼性の高い市場規模と予測が保証されます。

データ整合性への当社のコミットメントは最優先事項です。当社のレポートで提示されるすべての定量的および定性的な洞察に対して、85-90%の推定データ精度レベルを保証します。この高い精度レベルは、以下によって達成されます。

市場は、健康福利管理、退職福利管理、報酬・給与連動型福利厚生、休暇・欠勤管理のサービスタイプ別にセグメント化されています。健康福利管理と退職福利管理は、市場活動の主要な貢献者です。

クラウドベースのデプロイメントモデルは、オンプレミスソリューションと比較して、一般的に初期費用が低く、スケーラビリティが高いため、全体的なコスト構造に影響を与えます。この柔軟性により、プロバイダー間でサブスクリプションまたは従量課金制の価格設定モデルが多様化することがよくあります。

特定の輸出入データは提供されていませんが、Paychex Flexのような主要企業があり、福利管理サービス市場が成熟している北米やヨーロッパなどの地域では、特に多国籍企業の運営において、国境を越えたサービス提供が大幅に見られる可能性があります。

福利管理サービス市場は2025年までに84億7,000万ドルに達すると予測されており、前述の基準年から11.6%の年平均成長率(CAGR)が見込まれています。これは、市場評価における相当な拡大を示しています。

障壁としては、多様な地域における専門的な規制遵守知識の必要性、テクノロジープラットフォームへの高い初期投資、ZenefitsやDayforce HCMのような既存プレーヤーが保持する確立された顧客関係などが挙げられます。データセキュリティと統合の複雑さも、重大な課題となります。

大企業はUKG Proのようなプロバイダーから包括的で統合されたソリューションを求めることが多い一方、中小企業(SME)は、費用対効果が高く、クラウドベースで、多くの場合アウトソーシングまたはマネージドサービスをますます好んでいます。これは、さまざまなビジネスニーズに対応できる、スケーラブルでアクセスしやすいソリューションへの移行を反映しています。