1. 地下室防水サービス市場に影響を与える主な課題は何ですか?

市場は、専門的な設置における熟練労働者不足や、シーラントやメンブレンの材料費の変動といった課題に直面しています。さらに、既存の住宅建物の複雑なリフォームプロジェクトは、Groundworksのようなサービスプロバイダーにとって運用上の困難をもたらします。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

地下室防水サービス

地下室防水サービスSenior Research Analyst

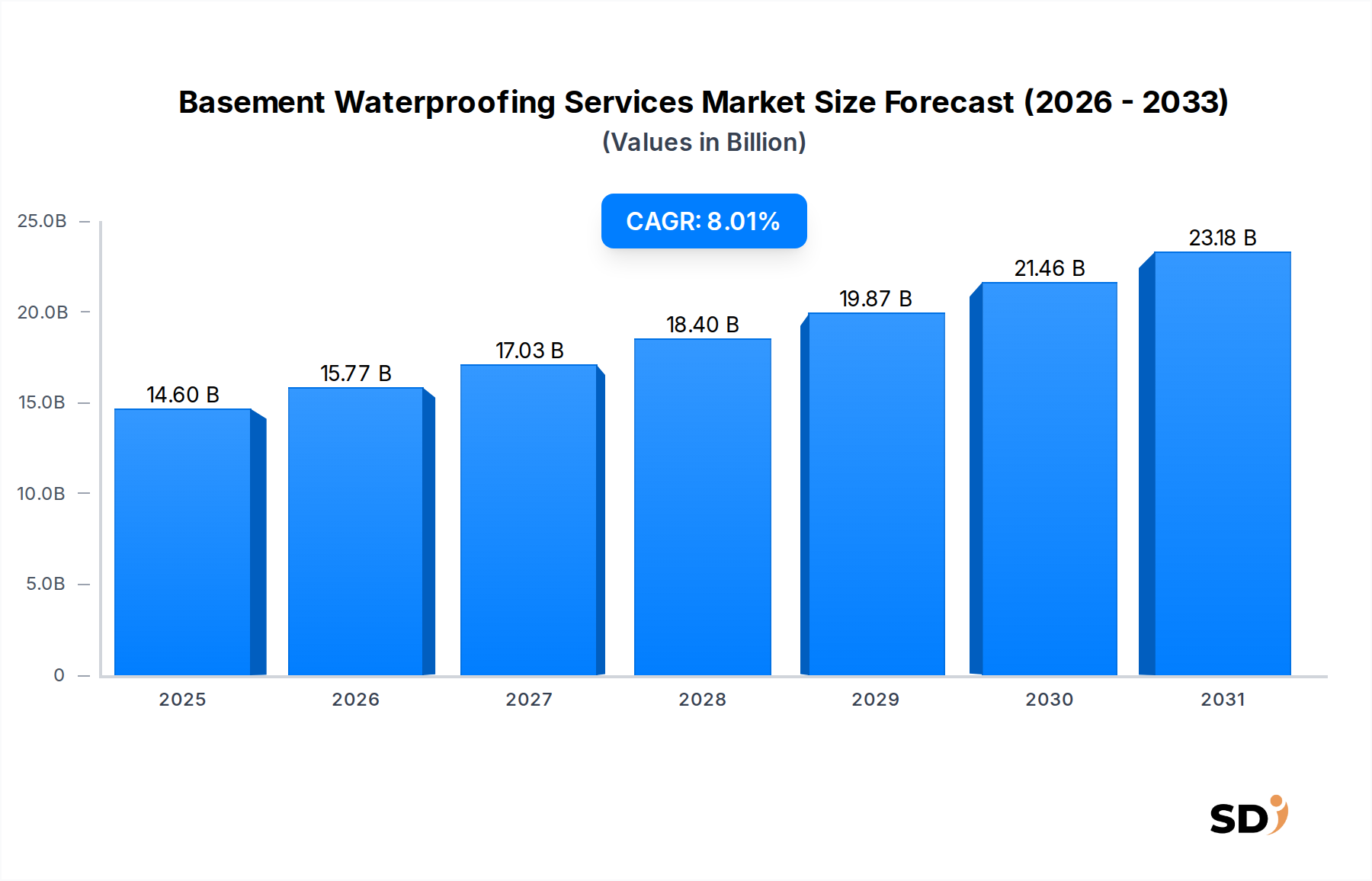

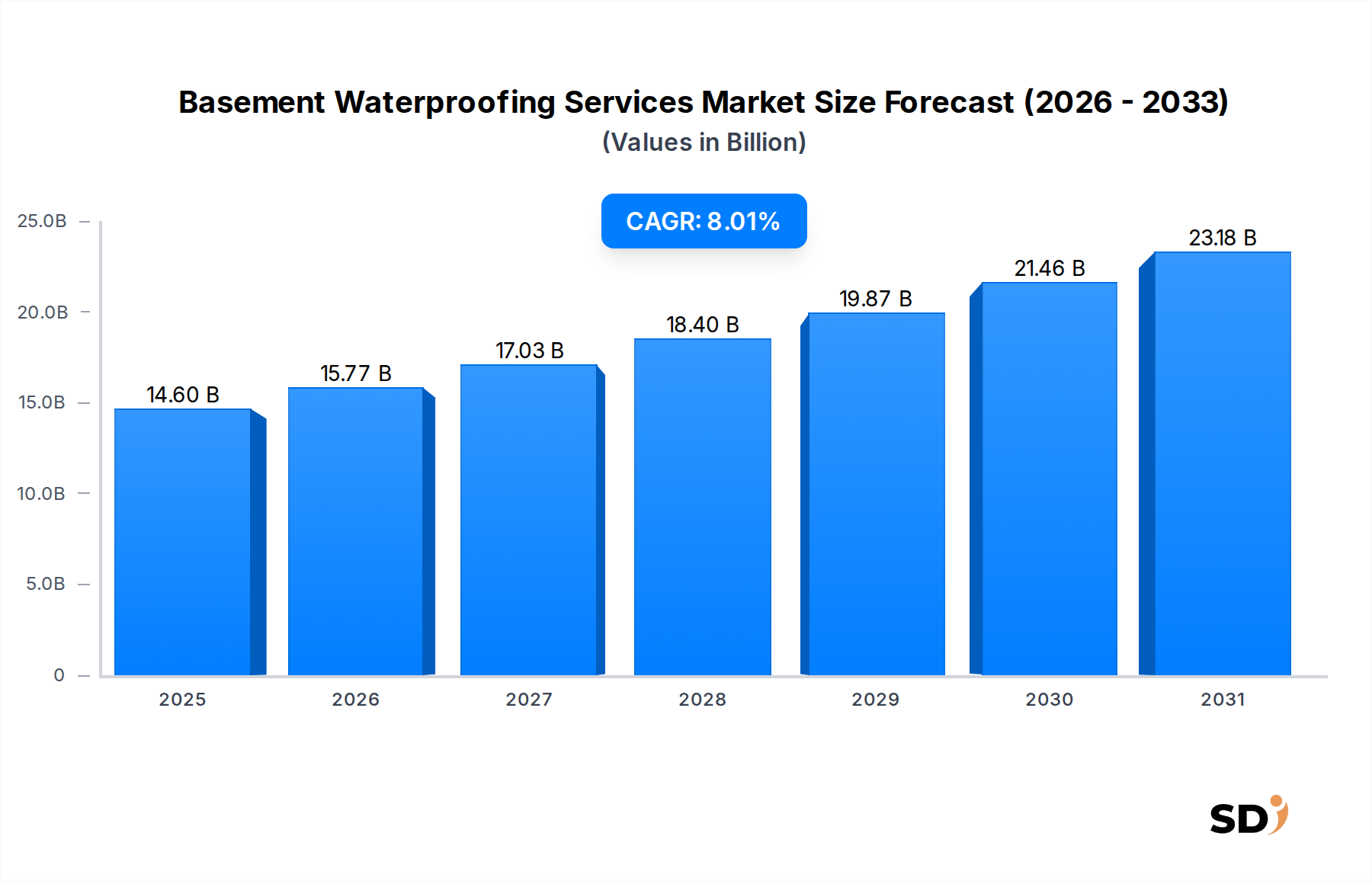

世界の地下室防水サービス市場は、2025年に約146億ドルと評価され、2026年から2034年にかけて8.01%という堅調な年平均成長率(CAGR)を示しながら大幅に拡大すると予測されています。この成長軌道は、市場評価額を2034年までに推定291.4億ドルに押し上げると見込まれています。この拡大を支える根本的な要因は多岐にわたり、マクロ環境の変化、消費者の意識の高まり、進化する規制環境などが含まれます。主な推進力は、極端な気象現象の頻度と強度の増加であり、これにより、財産被害の軽減と構造的完全性を確保するための、予防的および是正的な防水ソリューションが必要とされています。さらに、先進国におけるインフラの老朽化と、新興市場、特に住宅建設市場や商業ビル市場における活発な新規建設活動は、予防的および修復的防水の両方に対する継続的な需要を促進しています。材料および施工技術の進歩、洗練された結晶質コーティング、革新的な膜システム、高性能化学シーラントなどを含むこれらの進歩は、防水サービスの有効性と長寿命を向上させ、多様な物件タイプでの採用を促進しています。市場はサービスタイプ別に、屋内防水サービス市場と屋外防水サービス市場に細分化されており、需要は、水の浸入によってもたらされる特定の課題と、コストと長期保護との戦略的バランスに影響されています。さらに、エネルギー効率と室内空気質への関心の高まりは、湿度制御とカビ防止に直接影響するため、効果的な防水の必要性をさらに強化しています。競争環境は、専門的な地域プロバイダーと、基礎修理市場サービスを含む包括的なソリューションを提供するより大規模な統合企業の組み合わせを特徴としています。将来的な見通しは、継続的な気候変動の影響、都市化の傾向、およびより広範な建物メンテナンスサービス市場における資本支出の増加によって推進される、持続的な成長を示唆しています。

屋内防水サービス市場セグメントは、いくつかの戦略的利点と prevailing 市場力学のために、現在、より広範な地下室防水サービス市場内でかなりの収益シェアを占めています。この優位性は、その相対的な費用対効果、破壊性の少ない設置プロセス、および広範な外部掘削なしで既存の湿気問題を効率的に対処できる能力に起因しています。屋内排水システム、サンプポンプ、屋内シーラントなどの屋内防水ソリューションは、屋外へのアクセスが限られている既存の構造物、またはすでに水の浸入が懸念される是正ソリューションでしばしば好まれます。これらの方法は、通常、地下室の壁や床に水が入った後にそれを管理し、被害を防ぎ、乾燥した室内環境を維持するために効果的に排水することを含みます。GroundworksやBasement Systemsなどの地下室防水サービス市場の主要プレイヤーは、独自の屋内防水システムの開発と改良に多額の投資を行っており、住宅所有者や商業用物件管理者にとって魅力的な堅牢な保証と包括的なサービスパッケージを提供しています。屋内防水サービス市場への戦略的焦点は、特に住宅建設市場において、完成した地下室と利用可能な地下空間への消費者の需要の高まりによっても推進されています。効果的な屋内防水は、地下室を居住空間、ホームオフィス、または保管施設に転換するために不可欠であり、これにより物件価値と機能性が向上します。屋外防水サービス市場は、水浸入に対するより包括的で予防的なバリアを提供しますが、その高いコスト、労働集約的な性質、および造園への潜在的な混乱は、特に改修プロジェクトにおいて、しばしば二次的な考慮事項となっています。しかし、最適な長期保護を達成するために、屋内と屋外の両方の戦略を統合する傾向が見られます。これは、新規建設において予防措置が実施しやすい場合に特に当てはまります。高度なポリマーベースのシーラントや結晶質コーティングなどの材料における継続的な革新は、屋内ソリューションの効果をさらに強化します。長期的な傾向は、不動産所有者が貴重な資産を維持するための費用対効果が高く効率的なソリューションをますます優先するため、屋内防水サービス市場の継続的な成長を示唆しており、建物メンテナンスサービス市場全体の拡大に大きく貢献しています。

地下室防水サービス市場は、その成長軌道を形作る強力なドライバーと特定の制約の融合によって影響されています。最も重要なドライバーの1つは、極端な気象現象の頻度と深刻度の増加です。世界中の気象機関のデータは、激しい雨、鉄砲水、および長期にわたる雨季の増加を示しています。例えば、米国海洋大気庁(NOAA)は、米国だけで2023年に10億ドルを超える損失を伴う28件の個別の気象および気候災害イベントが発生したと報告しており、その多くが洪水に関連していました。これは、財産を水害から保護するための予防的および是正的な地下室防水の両方の需要を直接増加させます。関連するドライバーは、先進地域におけるインフラと既存の住宅ストックの老朽化です。特に北米とヨーロッパの住宅および商業ビルのかなりの割合は、数十年の歴史があり、近代的な防水システムを欠いています。これは、不動産所有者が既存の水問題を解決し、構造的寿命を延ばすことを目指すため、継続的な改修市場を創出し、改修サービスの住宅建設市場と商業ビル市場を大幅に強化しています。さらに、洪水が多い地域または水位が高い地域におけるより厳しい建築基準と規制措置は、不動産開発業者や所有者に高度な防水ソリューションを組み込むことを義務付けています。例えば、一部の自治体では、占有許可を取得するために、新築の基礎防水に関する特定の基準を現在要求しています。水害、カビの予防、室内の空気質の改善、および物件価値の向上を含む防水の長期的な利点に関する不動産所有者の意識の高まりも、重要なドライバーとして機能しています。この意識は、水害に関連する保険請求によってしばしば増幅され、予防投資を促進しています。

しかし、市場は顕著な制約にも直面しています。特に屋外防水サービス市場のための広範な掘削や高度な膜システム市場のような特殊な材料を必要とする包括的な防水ソリューションに関連する高い初期費用は、潜在的な顧客を思いとどまらせる可能性があります。このコスト感受性は、住宅所有者の間で特に顕著です。別の制約は、特殊な防水技術に精通した熟練労働者の不足です。建設化学品市場の特定の応用や複雑な排水システムの設置には、必ずしも容易に入手できるとは限らない専門知識が必要であり、プロジェクトの遅延や人件費の上昇につながる可能性があります。最後に、多くの地域における需要の季節性、しばしば春の融雪期や激しい雨季にピークを迎えることは、サービスプロバイダーにとって運営上の課題を生み出し、リソース配分と一貫した収益生成に影響を与える可能性があります。

地下室防水サービス市場は、全国チェーン、地域スペシャリスト、および地元の請負業者を混在させた、断片的でありながら統合が進む競争環境を特徴としています。主要プレイヤーの戦略的プロフィールは、サービス提供、技術統合、および市場浸透に対する多様なアプローチを強調しています。

地下室防水サービス市場は、近年、市場のニーズと環境圧力の進化に動的に対応した、いくつかの戦略的および技術的な進歩を目撃しています。

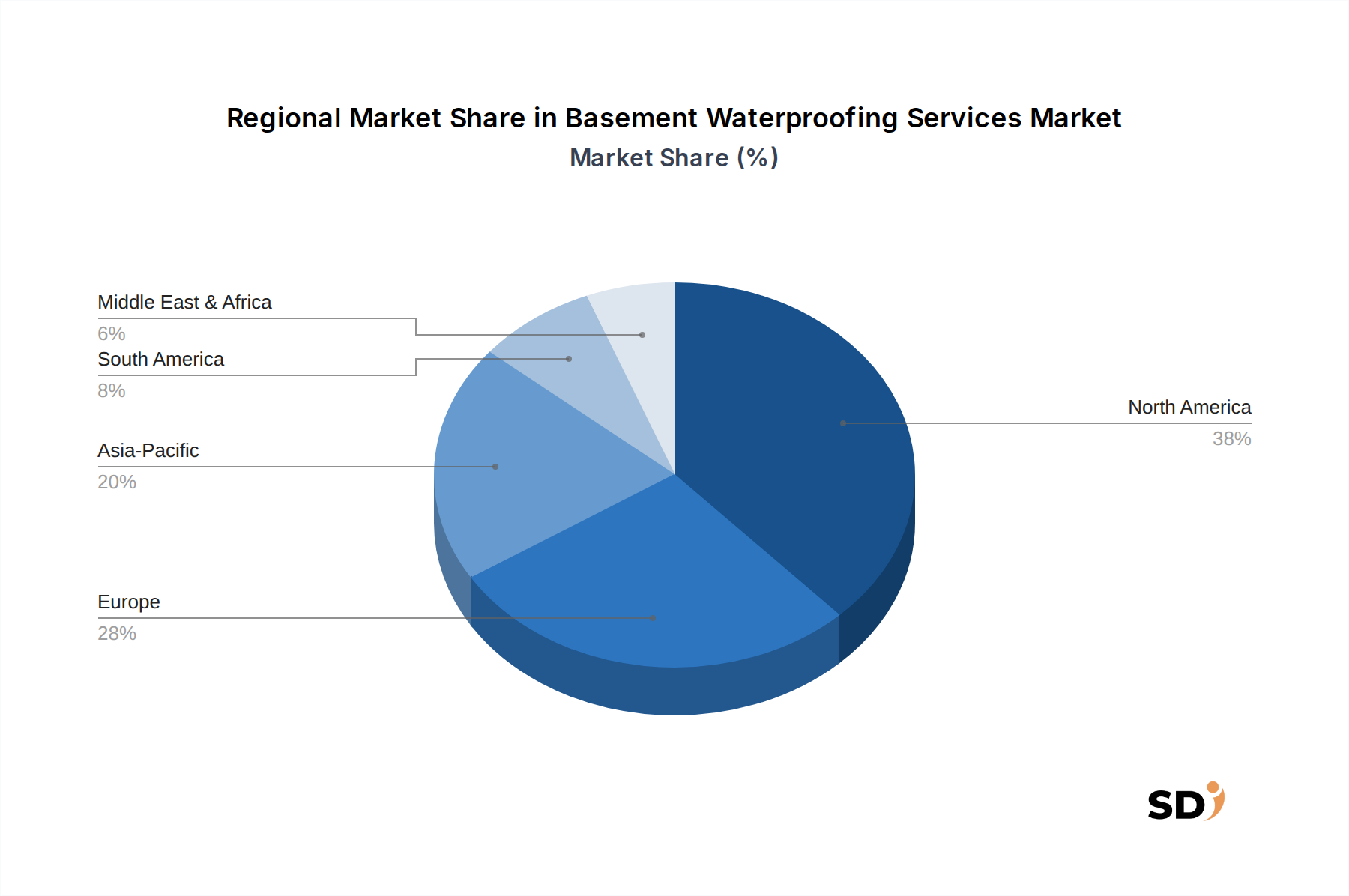

世界の地下室防水サービス市場は、成熟度、成長ドライバー、および市場浸透の点で著しい地域差を示しています。少なくとも4つの主要地域を分析することで、これらのダイナミクスに洞察が得られます。

北米は、老朽化した住宅および商業インフラ、完成した地下室の高い割合、および所有者の間での防水の重要性に関する強い意識により、地下室防水サービス市場でかなりの収益シェアを占めています。米国大 ગ્રેઇટ લેક્સ地域や北東部のような地域は、凍結融解サイクルや激しい降水に頻繁に遭遇し、屋内防水サービス市場と屋外防水サービス市場の両方で継続的な需要を促進しています。ここの市場は成熟しており、確立されたプレイヤーと開発された規制環境が特徴です。既存の物件の改修が主要な需要ドライバーを構成しています。

ヨーロッパも、古い建物の広範な在庫、大陸全土の多様な気候条件、および厳しい建築基準のような同様の要因によって推進される、市場の重要な部分を代表しています。ドイツや英国のような国は、人口密度が高く、地下水の問題の影響を受けやすいため、堅調な需要を示しています。歴史的保存への重点は、しばしば侵襲性の低い防水方法を必要とします。ヨーロッパの成長は、気候変動適応戦略と建物メンテナンスサービス市場への投資に支えられ、安定しています。

アジア太平洋地域は、地下室防水サービス市場で最も急成長している地域になると予想されており、予測期間中に最も高いCAGRを示すと予測されています。中国、インド、東南アジア諸国のような経済における住宅建設市場および商業ビル市場、特に新築建設活動の急速な都市化と活発化が主要な触媒です。さらに、アジア太平洋地域の多くの地域はモンスーン、台風、および沿岸洪水の影響を受けやすく、堅牢な防水ソリューションの必要性を増幅させています。増加する可処分所得と急増する中間層の意識も、この加速された成長に貢献しています。中東・アフリカ(MEA)は、現在より小さなシェアを占めていますが、かなりの可能性を持つ新興市場です。成長は、大規模なインフラプロジェクト、活発な商業開発、および近代的な都市センターを創出するための推進力によって刺激されています。この地域の大部分は乾燥していますが、鉄砲水の増加と、沿岸または高水位地域における堅牢な地下建設の必要性は、防水サービスへの需要を生み出しています。高度な膜システム市場および建設化学品市場の採用も、この地域で増加しています。

地下室防水サービス市場は、その性質上、局所的なサービスであるため、製造品とは異なる方法で、伝統的な輸出入貿易フローの直接的な対象とはなりません。しかし、その運営は、サービス提供に不可欠な原材料、特殊機器、および高度な技術のグローバル貿易と深く結びついています。主要な貿易回廊は、主に防水膜、シーラント、コーティング、および排水コンポーネントの移動を促進します。これらの材料の主要な輸出国は、しばしばヨーロッパ(例:建設化学品市場、ポリマーベース材料のドイツ)、北米(特殊シーラントおよび機器)、およびアジア(様々な防水材料およびコンポーネント)の製造拠点です。輸入国はグローバルであり、それぞれの住宅建設市場および商業ビル市場セグメントにおける建設および改修活動によって推進されています。

関税および非関税障壁は、これらの不可欠な投入物のコストと入手可能性に影響を与えることによって、地下室防水サービス市場に間接的に影響を与える可能性があります。例えば、特定の地域からの特定のポリマー樹脂または高度な膜システム市場に対する関税は、サービスプロバイダーの材料コストを増加させる可能性があり、これは消費者に転嫁される可能性があります。グローバルサプライチェーンの再構成や特定の産業化学品に対する標的関税に関連する最近の貿易政策の変更は、材料価格の変動とリードタイムを引き起こしました。これにより、サービスプロバイダーは調達先の多様化、国内代替品の検索、またはより高いコストの吸収を余儀なくされました。複雑な輸入規制、建設化学品市場の認証要件、または環境基準などの非関税障壁も、特に革新的な防水技術の導入において、障害となる可能性があります。サービス自体は本質的にローカルですが、材料の基盤となるサプライチェーンは、関税の影響や物流の混乱を含むグローバル貿易のダイナミクスが、地下室防水サービス市場内の運営コストと収益性を決定する上で重要な役割を果たしていることを意味します。

地下室防水サービス市場内の価格設定ダイナミクスは複雑であり、多数の要因に影響され、バリューチェーン全体で利益圧力の度合いが異なります。防水サービスの平均販売価格は非常に多様であり、プロジェクトの範囲、採用される具体的な方法(屋内防水サービス市場 vs. 屋外防水サービス市場)、物件タイプ(住宅建設市場 vs. 商業ビル市場)、地域の労働コスト、およびサービスプロバイダーのブランド評判によって異なります。例えば、基本的な屋内排水システムは、包括的な膜システム市場設置を伴う広範な屋外掘削よりも大幅にコストが低い場合があります。

サービスプロバイダーの主要なコストレバーには、作業の熟練した性質のためにしばしば最大のシェアを占める人件費と、シーラント、膜、ポンプ、および排水コンポーネントの材料費が含まれます。建設化学品市場、ポリマー、および防水ソリューションに使用されるその他の原材料の価格は、グローバルコモディティサイクルで変動する可能性があり、価格調整または効率的な調達戦略を通じて効果的に管理されない場合、運営コストの上昇圧力をもたらします。例えば、原油価格の急騰は、多くの防水材料に使用される石油由来ポリマーのコストに直接影響する可能性があり、これは利益マージンを狭める可能性があります。

競争の激しさも価格設定力において重要な役割を果たします。高度に断片化されたローカル市場では、多数の小規模請負業者による攻撃的な価格設定戦略は、利益の侵食につながる可能性があります。逆に、独自の技術や強力なブランド認識を持つ確立されたプレイヤー(基礎修理市場サービスも提供するもの)は、認識される高品質、延長保証、および包括的なサービスパッケージにより、プレミアム価格を要求する可能性があります。防水サービスで提供される保証期間も価格設定に影響を与える要因であり、より長い保証は、プロバイダーにとってより長期的な責任を意味します。さらに、高度な結晶質コーティングや複雑な構造統合を必要とする特殊なソリューションに対する需要の増加は、必要なニッチな専門知識により、より高い利益率を可能にします。しかし、地下室防水サービス市場内の全体的な収益性は、入力コストの上昇、建物メンテナンスサービス市場のための継続的なトレーニングへの投資の必要性、および確立された企業と新規参入者の両方からの絶え間ない競争によって一貫して挑戦されています。

日本の地下室防水サービス市場は、その経済特性と気候条件に根ざした独自のダイナミクスを示しています。市場規模は、比較的小規模ながらも、既存の建物の老朽化と、耐震性・防水性に対する高い基準への関心の高まりにより、着実に成長していると推定されています。特に、地震や集中豪雨といった自然災害が多い日本では、建物の耐久性と長期的な維持管理の観点から、地下室の防水は不可欠な要素となっています。市場の成長は、新築、特に都市部での高層マンションや地下駐車場建設における高度な防水技術の導入と、既存の住宅や商業施設における改修需要によって牽引されています。国内では、大林組、清水建設、鹿島建設などの大手ゼネコンが、建設プロジェクト全体の一部として防水サービスを提供しており、これらは高度な技術力と信頼性で知られています。また、AGC(旧旭硝子)や日本ペイントホールディングスのような化学メーカーは、革新的な防水材やコーティング材を開発・提供しており、これらは国内の防水工事会社に広く利用されています。これらの企業は、日本の厳しい環境基準や建築基準(JIS規格など)に適合した製品開発に注力しています。法規制に関しては、建築基準法に基づき、地下室の防水は構造物の耐久性や居住者の健康を守るために重要な要素と見なされています。特に、湿気やカビの発生を防ぐための対策は、シックハウス症候群対策としても重視されています。土壌汚染対策法や建設リサイクル法なども、地下工事や解体・改修工事における防水材料の選定や処理に影響を与える可能性があります。流通チャネルは、主に建設会社、防水工事業者、および建材販売店を通じて展開されています。消費者行動としては、初期費用よりも長期的な耐久性やメンテナンスの容易さを重視する傾向があります。特に、中古物件の購入者やリフォームを検討する層は、専門業者による確実な防水工事と保証を求める傾向が強いです。円換算での具体的な市場規模の数値は公開情報が限られますが、世界市場の成長率を考慮すると、日本の市場も年間数%の成長が見込まれると推測されます。市場参加者は、これらの要因を考慮し、日本特有のニーズに応じたサービスと製品を提供することが求められています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.01% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な調査手法は、データ収集および検証努力の75%を占める一次調査を重視しています。これには、地下防水サービスの世界的なバリューチェーン全体にわたる多様な主要ステークホルダーおよび業界参加者との、広範で詳細な半構造化インタビューおよびディスカッションが含まれます。これらのやり取りは、直接的な洞察、市場センチメント、競合インテリジェンスを収集し、二次データを検証するために不可欠です。

一次調査で関与した主要なステークホルダーは次のとおりです。

網羅的な市場カバレッジと多様な視点を確保するために、以下の会社タイプを特にターゲットにしました。

インタビューは、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋を含むすべての対象地域で実施され、地域のニュアンス、規制環境、市場トレンドに関する真にグローバルな視点を確保しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| オペレーションディレクター / シニアプロジェクトマネージャー(防水サービス会社) | 40% |

| テクニカルセールスディレクター / プロダクトマネージャー(防水材料メーカー) | 30% |

| ファシリティマネージャー / 建築エンジニア(商業/工業用不動産) | 15% |

| 調達責任者 / サプライチェーンマネージャー(ゼネコン) | 15% |

| Company Type | Representation (%) |

|---|---|

| 専門地下防水請負業者 | 35% |

| 防水化学品・材料メーカー | 25% |

| 住宅・商業ゼネコン | 20% |

| 不動産管理・投資会社 | 10% |

| 建築資材販売店・卸売業者 | 10% |

二次調査は、当社の方法論の残りの25%を構成し、一次インタビューを通じて検証される基礎データ、業界トレンド、および市場規模のインプットを提供します。当社のアナリストは、市場調査ウェブサイトを回避して、独自性と完全性を維持し、幅広い信頼できる情報源を綿密に調査します。主な情報源は次のとおりです。

すべてのデータは購入日まで更新され、最新の市場インテリジェンスと予測が保証されます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、精度と堅牢性を確保するために複数のレベルで三角測量されます。この多層データ三角測量には、一次インタビュー、二次調査、および当社の内部専有モデルからのデータポイントの相互参照が含まれます。

これらの推定値は、サービスタイプ(屋内、屋外)、プロパティタイプ(住宅、商業、工業)、建設段階(新規、改修)、サービス頻度(一度限り、定期)、およびテクノロジー(化学、メンブレン、結晶質、その他)によってさらにセグメント化されます。地域市場規模は、地域の建設トレンド、気候の考慮事項、および規制環境の組み合わせによって導き出されます。

当社の市場予測について、推定データ精度レベル90%を保証します。この高い精度レベルは、厳格で反復的な検証プロセスを通じて達成されます。

市場は、専門的な設置における熟練労働者不足や、シーラントやメンブレンの材料費の変動といった課題に直面しています。さらに、既存の住宅建物の複雑なリフォームプロジェクトは、Groundworksのようなサービスプロバイダーにとって運用上の困難をもたらします。

パンデミック後、住宅改修と物件メンテナンスへの関心の高まりにより、市場は回復力を見せました。リモートワークの急増は、既存の住宅建物への投資を増加させ、屋内および屋外の防水サービスの両方の需要を維持しました。

原材料調達には、専門的な化学シーラント、メンブレンシステム、結晶質コーティングの調達が含まれます。これらの材料のサプライチェーンの安定性は極めて重要であり、Perma-Seal Basement Systemsのようなサービスで製品の入手可能性を確保するために、プロバイダーは多様な化学および製造分野から調達することがよくあります。

技術革新には、耐久性が向上した化学シーラント、より効率的なメンブレンシステム、自己修復する結晶質コーティングなどが含まれます。これらの革新は、新築および既存建物の両方の防水において、より長期的な保護を推進します。

北米は、メンテナンスと修理を必要とする古い住宅建物が広範囲に存在するため、最大の市場シェアを占めています。この地域はまた、大幅な気象変動と大雨を経験しており、Basement Systemsのような企業からの信頼性の高い防水サービスの必要性を高めています。

建築基準と地域規制は、特に新築防水の設置基準と材料仕様に大きく影響します。コンプライアンスは構造的完全性と消費者安全を確保し、EverDry Waterproofingのような企業によるサービス提供に影響を与えます。