1. サステナビリティ要因は航空宇宙・防衛EMSにどのように影響しますか?

サステナビリティは、製造プロセスにおける廃棄物の削減、より環境に配慮した素材の採用、効率的なサプライチェーン管理の必要性などを通じて、航空宇宙・防衛EMSに影響を与えています。これにより、環境負荷を最小限に抑え、進化する規制への準拠を確保することを目指しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

航空宇宙・防衛電子機器製造サービス

航空宇宙・防衛電子機器製造サービスSenior Research Analyst

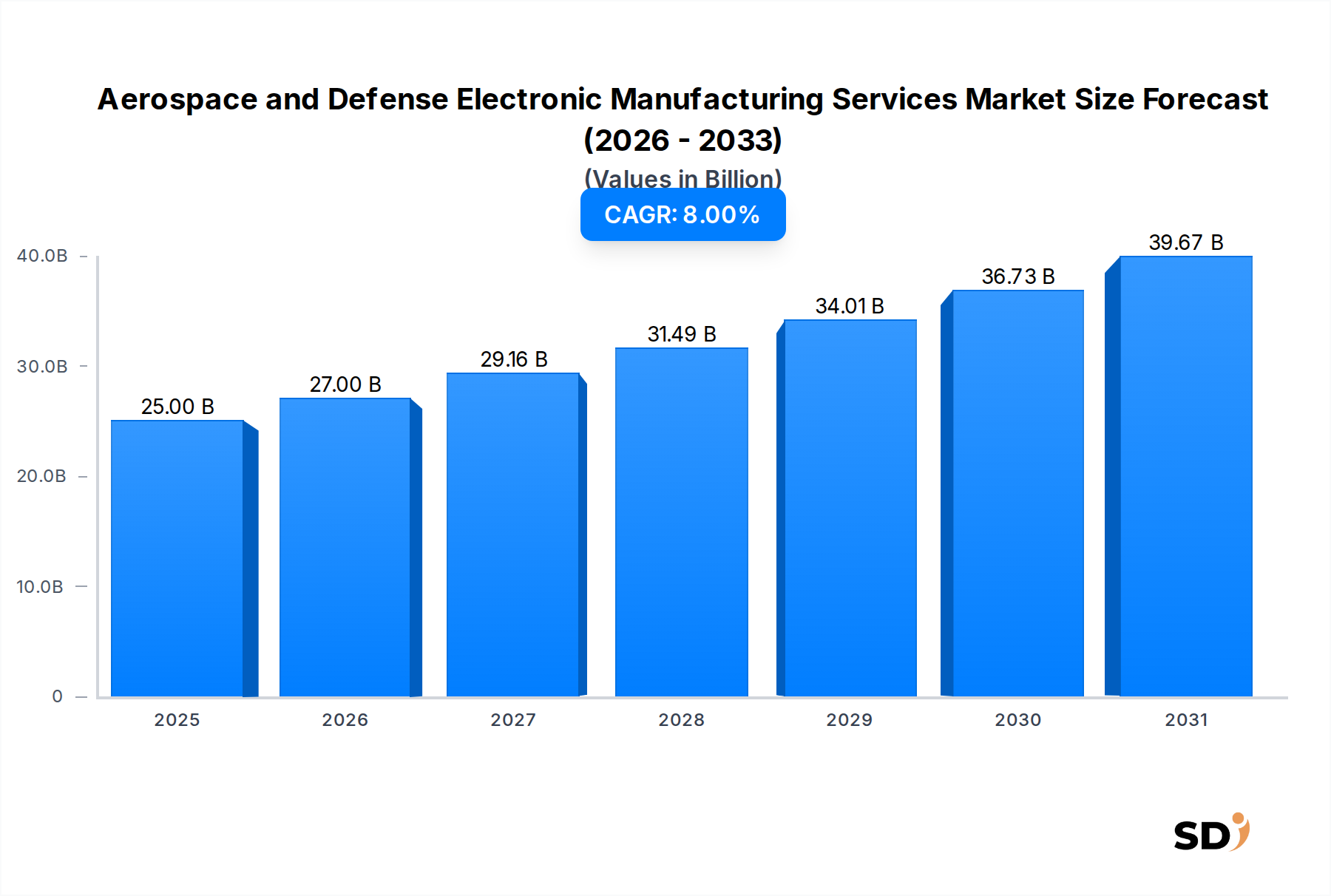

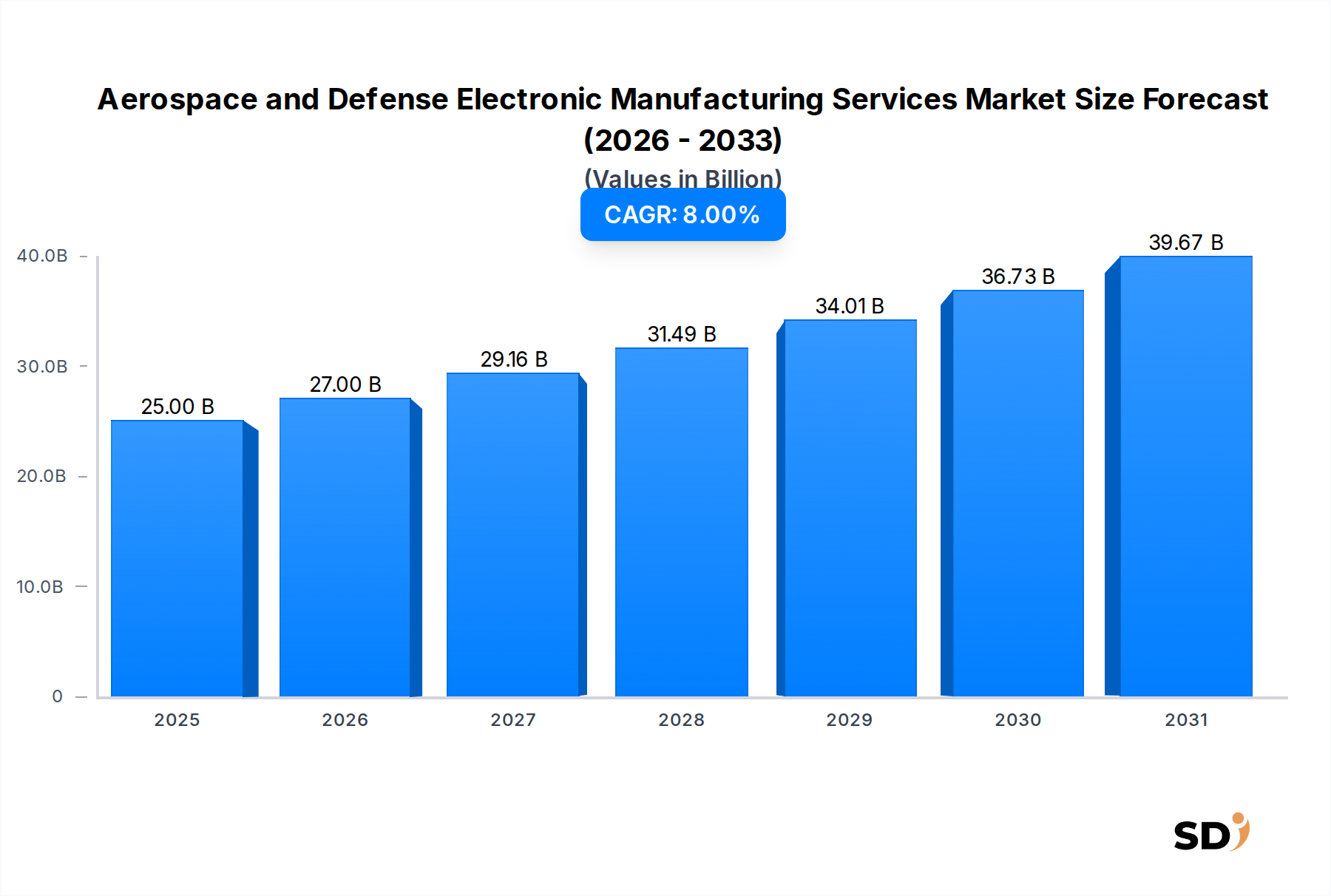

世界の航空宇宙・防衛用電子機器製造サービス市場は、防衛近代化計画の拡大、商業航空宇宙分野の堅調な成長、およびアビオニクスおよびC4ISRシステムの技術進歩に牽引され、大幅な成長を遂げる見込みです。2025年に250億ドルと推定される市場規模は、予測期間中の年平均成長率(CAGR)8%で拡大し、2034年には約500億ドルに達すると予測されています。この力強い軌跡は、軍事および民間航空宇宙用途における高信頼性、ミッションクリティカルなシステムの開発と保守における専門的な電子機器製造サービスの重要な役割を強調しています。

主要な需要ドライバーには、特に電子戦および情報、監視、偵察(ISR)能力における世界的な防衛支出の増加が含まれます。世界各国の政府は、既存の艦隊の近代化と次世代プラットフォームの取得に多額の投資を行っており、これが高度な電子部品およびアセンブリの需要を促進しています。航空機の受注増加と高度なナビゲーションおよび機内エンターテイメントシステムの必要性に特徴づけられる商業航空宇宙分野の拡大も、市場拡大に大きく貢献しています。さらに、すべての航空宇宙・防衛プラットフォームにおける小型化、性能向上、サイバーセキュリティの必要性は、専門的な電子機器製造サービス市場の専門知識を不可欠にしています。地政学的な緊張と国家安全保障への継続的なニーズは、安全で回復力のあるサプライチェーンへの投資を強化し、国内および同盟国のEMSプロバイダーの戦略的重要性を高めています。

人工知能(AI)、機械学習(ML)、モノのインターネット(IoT)の航空宇宙システムへの統合などの技術的追い風は、複雑な電子アセンブリの新たな機会を生み出しています。エッジデバイスにおける高度な計算能力、洗練されたセンサーフュージョン、安全なデータ伝送システムへの需要は、製造プロセスと材料科学におけるイノベーションを促進しています。さらに、規制遵守の複雑化と厳格な品質基準(例:AS9100)は、競争環境を強化し、実績と堅牢な認証インフラストラクチャを持つEMSプロバイダーを優遇しています。見通しは非常に好調であり、世界の航空宇宙・防衛用電子機器製造サービス市場の進化する需要を満たすために、研究開発、製造自動化、サプライチェーンの回復力に多額の投資が見込まれています。

航空宇宙・防衛用電子機器製造サービス市場の多様なアプリケーションランドスケープの中で、アビオニクスシステムセグメントは現在、支配的な収益シェアを占めており、予測期間を通じてその主要な地位を維持すると予想されています。アビオニクスシステムは、航空機の運用、ナビゲーション、通信、管理に不可欠な広範な電子部品およびシステムを網羅しており、フライトコントロール、ナビゲーション機器から通信システム、機内エンターテイメントまで多岐にわたります。このセグメントの優位性は、主に、空載電子機器に関連する高い複雑性、厳格な信頼性要件、および広範な認証プロセスなどの固有の要因に起因しています。

アビオニクスシステムの開発と製造には、極限環境での運用、電磁両立性(EMC)、フォールトトレランス、ソフトウェアの完全性(DO-178C、DO-254準拠)などの分野での専門知識が必要です。アビオニクスシステム市場に対応するEMSプロバイダーは、精密製造、厳格なテスト、および堅牢な品質管理において高度な能力を備えている必要があり、しばしばAS9100のような厳格な規制枠組みの下で事業を行っています。現代の商用航空機、軍用機、無人航空機(UAV)に必要な電子機器の量と技術的な洗練度は、このセグメントの大きなシェアに貢献しています。商用航空または軍事用途のいずれであっても、各新世代の航空機は、ますます統合され高度化されたアビオニクスを搭載しており、専門的な製造およびエンジニアリングサービスに対するアウトソーシング需要を大幅に促進しています。

Jabil Circuit、Ducommun、Asteelflashなどの、より広範な航空宇宙・防衛用電子機器製造サービス市場における主要プレーヤーは、アビオニクスシステム市場に対応するために多額のリソースを割り当てています。これらの企業は、主要な航空宇宙OEMおよびティア1サプライヤーと長期契約を結び、重要な設計サポート、プロトタイピング、および大量生産を提供しています。統合モジュールアビオニクス(IMA)アーキテクチャへの移行は、複数の機能を少数、より強力なコンピューティングプラットフォームに統合するものであり、高密度相互接続および複雑な熱管理ソリューションを処理できる高度なEMS能力の必要性をさらに強調しています。さらに、最新の、より効率的で安全なアビオニクスで既存の航空機フリートのアップグレードおよびレトロフィットの継続的な必要性も、このセグメントの市場シェアを後押ししています。レーダー・監視システム市場や通信システム市場などの他のセグメントも堅調な成長を示していますが、ほぼすべての航空宇宙プラットフォームにわたるアビオニクスの基本的かつ普遍的な性質は、次世代航空機プログラムが成熟し、世界的な防衛近代化の取り組みが加速するにつれて、そのシェアが着実に成長すると予想される航空宇宙・防衛用電子機器製造サービス市場におけるその継続的なリーダーシップを保証しています。

航空宇宙・防衛用電子機器製造サービス市場は、強力なドライバーと重要な制約の集合体によって影響を受け、その成長軌道と運用ランドスケープを形成しています。

市場ドライバー:

市場制約:

航空宇宙・防衛用電子機器製造サービス市場の競争環境は、大規模で多様なグローバルプレーヤーとニッチな専門プロバイダーの混合によって特徴付けられ、すべてこの高信頼性セクターの厳格な要求を満たすために競合しています。企業は、技術的専門知識、厳格な認証への準拠、安全なサプライチェーン管理、および複雑な低量・高ミックス生産の処理能力によって差別化を図っています。

これらの企業は、高度に規制された航空宇宙・防衛用電子機器製造サービス市場で効率を高め、競争優位性を維持するために、自動化やデジタルツインなどの高度製造市場テクノロジーに継続的に投資しています。

航空宇宙・防衛用電子機器製造サービス市場は、そのダイナミックな成長と進化する技術的ランドスケープを反映した、いくつかの戦略的進歩と運用上のマイルストーンを目撃してきました。

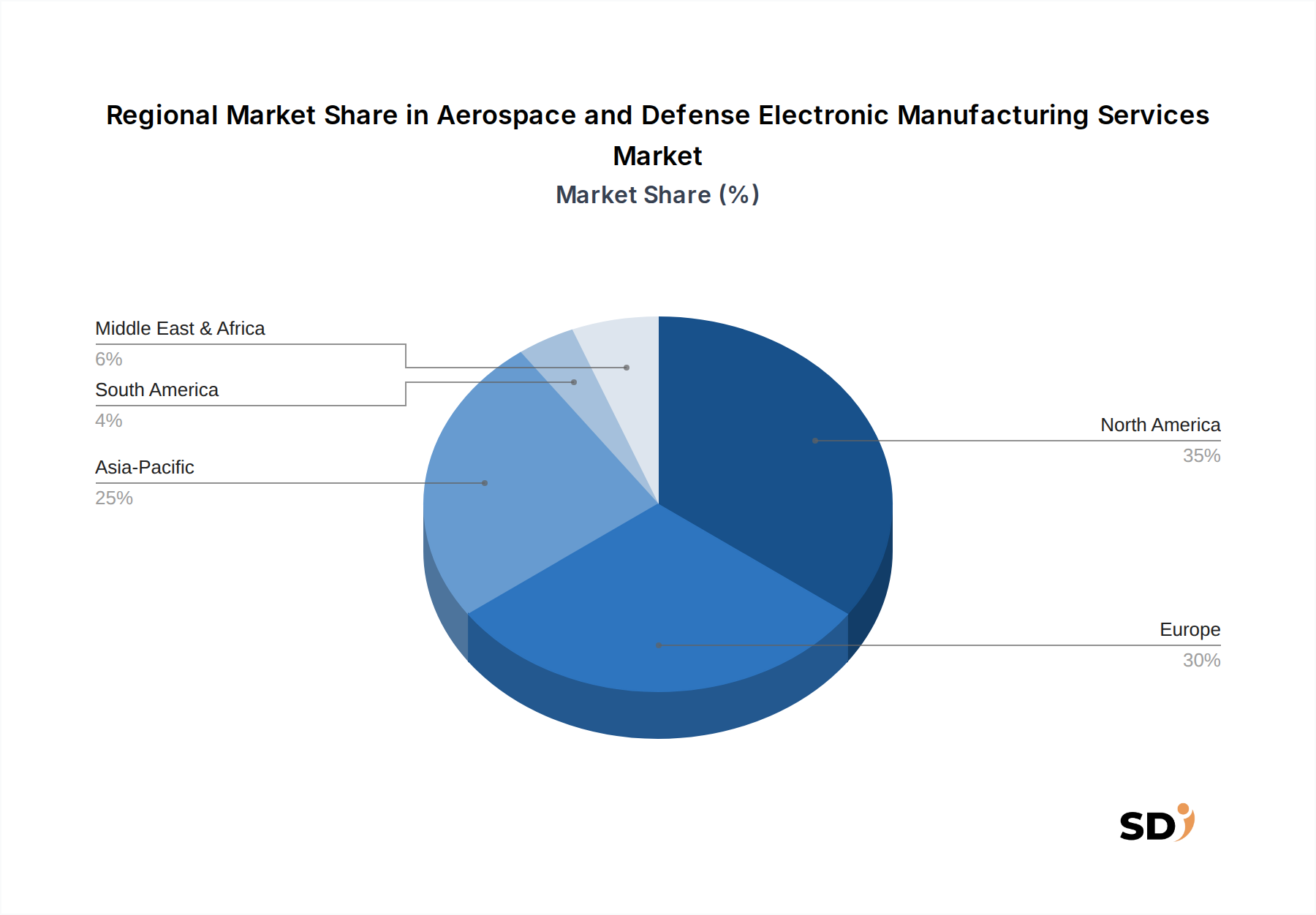

航空宇宙・防衛用電子機器製造サービス市場は、防衛予算、商業航空宇宙の成長、および技術的能力のばらつきによって推進される distinct な地域ダイナミクスを示しています。

北米: この地域は、世界の市場で最大の収益シェアを誇り、最も成熟した地域と見なされています。米国は、その多額の防衛予算と主要な航空宇宙・防衛OEMの存在により、主要なドライバーです。ここでの需要は、近代化プログラム、高度な防衛電子市場、および重要なサプライチェーンの確保に焦点を当てています。この地域は、高度な技術的洗練度と厳格な規制遵守を特徴としており、高信頼性EMSに対する強い需要につながっています。北米は、次世代プラットフォームおよびサイバーセキュリティへの継続的な投資を反映し、中〜高単桁のCAGR、推定約7.5%で健全に成長すると予測されています。

ヨーロッパ: もう1つの重要な市場を代表するヨーロッパの成長は、共同防衛プロジェクト(例:FCAS、Tempestプログラム)とAirbusによって推進される堅調な商用航空セクターによって促進されています。英国、ドイツ、フランスなどの主要国は、主権能力の維持と軍事用途向けの安全な通信システム市場の開発に投資しています。この地域は、経済変動と進化する地政学的な状況に関連する課題に直面していますが、航空宇宙および防衛産業における技術的進歩にコミットしています。欧州市場は、約7.0%のCAGRで拡大すると予想されています。

アジア太平洋: この地域は、航空宇宙・防衛用電子機器製造サービス市場で最も急速に成長している市場として特定されており、推定約9.5%の最も高いCAGRを示しています。この成長は、中国、インド、日本などの国々での防衛予算の増加、および商業航空と宇宙プログラムの急速な拡大によって主に促進されています。これらの国々は、自国の製造能力を積極的に追求し、高度なアビオニクスシステム市場および監視システムを取得しています。地域サプライチェーンをサポートするための物流サービス市場への需要の増加も、この急速な拡大に貢献しており、将来の市場開発において重要な地域となっています。

中東・アフリカ(MEA): MEA地域は、約8.0%のCAGRで強力な成長ポテンシャルを持つ新興市場を代表しています。地政学的な不安定さと国家安全保障への戦略的必要性が、特に監視、国境警備、および防空システムにおける防衛支出の増加を推進しています。GCC(湾岸協力会議)諸国も、航空宇宙MRO(Maintenance, Repair, and Overhaul)および製造能力の開発を含む経済の多角化に投資しており、これは航空宇宙・防衛用電子機器製造サービス市場への需要に徐々に貢献するでしょう。

航空宇宙・防衛用電子機器製造サービス市場は、国家安全保障、公共の安全、および製品信頼性への懸念によって推進される、世界で最も厳格に規制された環境の1つの中で運営されています。主要な規制枠組みと標準化団体は、設計、製造からテスト、展開までの製品ライフサイクルのすべての段階に significant に影響を与えています。

米国では、ITAR(International Traffic in Arms Regulations)とEAR(Export Administration Regulations)が最優先であり、防衛関連の物品、サービス、および技術データの輸出および再輸出を制御しています。これらの規制への準拠は、防衛プログラムに関与するEMSプロバイダーにとって必須であり、しばしば安全な施設、審査済みの人員、および厳格なデータ管理プロトコルを必要とします。同様に、DoDによって導入されたCMMC(Cybersecurity Maturity Model Certification)は、防衛請負業者とそのサプライチェーン(EMSプロバイダーを含む)にとって、機密性のない情報の保護のために、機密性のない情報の保護を目的として、サイバーセキュリティインフラストラクチャおよびプラクティスへの大幅な投資を促進しています。

品質管理は、ISO 9001に基づく航空宇宙固有の品質システムであるAS9100シリーズの規格によってgovernedされています。AS9100への認証は、航空宇宙・防衛用電子機器製造サービス市場への参加のための事実上の前提条件であり、堅牢な品質プロセス、リスク管理、および継続的改善を保証します。空載電子機器の場合、DO-160(空載機器の環境条件およびテスト手順)、DO-254(空載電子ハードウェアの設計保証ガイダンス)、およびDO-178C(空載システムおよび機器認証におけるソフトウェアの考慮事項)などの特定の規格は、厳格な設計、検証、およびバリデーションプロセスを規定しており、相当なエンジニアリングおよびテストのオーバーヘッドを課しています。

国家および業界固有の規制を超えて、欧州から発生し、世界的に影響力のあるRoHS(Restriction of Hazardous Substances)およびREACH(Registration, Evaluation, Authorisation and Restriction of Chemicals)などの環境指令は、材料選択および製造プロセスに影響を与えます。特にサプライチェーンの回復力と国内調達を強調する最近の政策シフトは、グローバル製造フットプリントの再評価を促し、地域化またはニアショアリング戦略を優遇しています。この厳格な規制環境の累積的な影響は、コンプライアンスコストの増加、市場投入までの時間の延長、および参入障壁の高さですが、それはまた、航空宇宙・防衛用電子機器製造サービス市場の基盤となる卓越性と信頼性の文化を育んでいます。

航空宇宙・防衛用電子機器製造サービス市場のサプライチェーンは、本質的に複雑であり、深い上流依存関係、高価値コンポーネント、および厳格な品質要件を特徴としています。この複雑さは、特に最近の世界的な出来事によって増幅された、混乱や価格変動に対して脆弱であるとさせています。

上流依存関係は重要であり、主に集積回路、マイクロコントローラー、メモリチップのグローバル半導体市場に依存しています。その他の重要な投入物には、さまざまなパッシブコンポーネント(抵抗器、コンデンサ、インダクタ)、特殊コネクタ、および熱管理と構造的完全性のための高性能ポリマー、特殊合金、セラミックスなどの高度な材料が含まれます。レアアース要素は、モーター、センサー、電子戦システムの磁石に不可欠であり、原材料調達に地政学的な次元をもたらします。

地理的集中と地政学的な緊張により、調達リスクは顕著です。例えば、世界のレアアース要素と高度な半導体のかなりの部分は、限られた数の国から供給されており、単一障害点を作り出しています。これらの集中したソースへの依存は、特に防衛用途のミッションクリティカルな性質を考慮すると、深刻な供給ボトルネックと戦略的脆弱性につながる可能性があります。COVID-19パンデミックや貿易紛争などの最近の混乱は、これらの脆弱性を浮き彫りにし、ほぼすべての電子部品のリードタイムの延長と、デュアルソーシング戦略およびサプライチェーンの地域化への強調の増加につながりました。

銅、金、パラジウム(プリント回路基板市場やコネクタで使用)、およびレアアース要素などの主要投入物の価格変動は、EMSプロバイダーの製造コストと収益性に直接影響します。例えば、銅価格は、世界的な需要と供給制約によって推進され、近年significant な変動を経験しており、ケーブルおよびPCBコストに直接影響しています。これらの材料のトレンドは、一般的に上昇または変動しており、コスト予測と契約交渉に継続的な課題を提示しています。これに対応して、EMSプロバイダーは、航空宇宙・防衛用電子機器製造サービス市場内のこれらのダイナミクスを軽減するために、堅牢なサプライチェーンリスク管理、在庫最適化、および長期調達契約にますます焦点を当てると同時に、パフォーマンスまたは認証を損なうことなく可能な場合の材料置換も探求しています。

日本の航空宇宙・防衛用電子機器製造サービス(EMS)市場は、その成熟度と技術的洗練度において、グローバル市場内で独特の位置を占めています。国内の市場規模は、防衛近代化への着実な投資、および高信頼性・高性能電子機器に対する継続的な需要によって支えられています。経済産業省や防衛省による最新鋭技術の開発・導入を推進する政策は、国内EMSプロバイダーにとって重要な機会となっています。具体的な市場規模の数字は、市場レポートによって若干変動する可能性がありますが、一般的に、航空宇宙・防衛分野における電子機器の需要は、その高度な技術要件から、他の産業セクターと比較して高い付加価値を持っています。

日本国内では、三菱電機、川崎重工業、富士通、NECといった大手重工業メーカーや総合電機メーカーが、自社で高度な電子機器の研究開発・製造能力を有しており、日本市場における中心的なプレーヤーとなっています。これらの企業は、防衛省や航空宇宙関連企業との長年にわたる関係を通じて、高度な技術力と厳格な品質管理体制を確立しています。また、これらの大手企業の下請けやサプライヤーとして、高度な専門技術を持つ中小企業も多数存在し、日本独自のサプライチェーンを形成しています。地域別の動向としては、東京、愛知、岐阜、福岡などが、主要な航空宇宙産業クラスターとして、EMS関連事業が集積しています。

日本のEMS市場における規制・基準フレームワークは、非常に厳格です。航空宇宙分野では、JIS(日本産業規格)に加え、防衛省が定める調達仕様や国際的なAS9100(航空宇宙品質マネジメントシステム)の遵守が求められます。また、防衛輸出管理に関する法規制(例:武器輸出三原則、安全保障輸出管理制度)も、製品の設計、製造、および供給に影響を与えます。これらの規制への対応は、EMSプロバイダーにとって重要な競争要因となります。

流通チャネルと消費者行動パターンに関しては、日本の航空宇宙・防衛市場は、官公庁(防衛省、JAXAなど)および主要なOEM(三菱重工業、川崎重工業など)との直接契約が中心となります。サプライチェーンは、厳格な品質評価と長期的な信頼関係に基づいて構築されており、新規参入のハードルは比較的高いとされています。消費者(ここでは防衛機関や航空宇宙企業)は、価格だけでなく、品質、信頼性、納期遵守、および技術サポートの質を重視します。また、国内での製造能力の維持・強化への関心も高まっています。

円建ての金額換算では、例えば、市場規模が250億ドル(約3兆7500億円)と推定される場合、この為替レートは、現在の市場動向やレポート発行時点のレートに基づいて慎重に適用されるべきです。市場成長率や投資額などの具体的な数値についても、日本国内の経済状況や産業政策との関連性を考慮しながら、慎重に解釈する必要があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の方法論は、総調査努力の70〜80%を占める一次調査に重点を置いています。この堅牢なアプローチにより、リアルタイムの市場ダイナミクス、ニュアンスのある質的洞察、および業界参加者からの直接の将来志向の視点を含めることができます。当社は、航空宇宙および防衛電子機器製造サービス市場に関連するさまざまな地域で、主要なオピニオンリーダー、業界専門家、および利害関係者と連携し、バリューチェーン全体で広範なインタビューを実施しています。インタビューは、市場規模の検証、成長ドライバー、制約、競争環境、技術トレンド、およびアビオニクスシステム、レーダーおよび監視システム、通信システム、ナビゲーションシステム、電子戦システムに特有の新興機会をカバーする質的および量的データの両方を収集するように構造化されています。

当社の一次回答者は、包括的なビューを提供するために慎重に特定およびセグメント化されています。

インタビューされた主要企業タイプ:

インタビューされた主要利害関係者:

| Stakeholder Role | Interview Share (%) |

|---|---|

| サプライチェーン&調達担当VP/ディレクター | 35% |

| 最高技術責任者(CTO)/エンジニアリング担当VP(EMSプロバイダー) | 30% |

| プログラムマネージャー、アビオニクス/レーダーシステム | 25% |

| 事業開発/営業担当責任者(A&D EMS) | 10% |

| Company Type | Representation (%) |

|---|---|

| ティア1航空宇宙・防衛プライム | 30% |

| 専門航空宇宙・防衛EMSプロバイダー | 40% |

| 航空宇宙部品メーカー | 15% |

| 防衛システムインテグレーター | 10% |

| 軍用・民用航空MROサービスプロバイダー | 5% |

二次調査は、当社の調査方法論の20〜30%を構成し、市場理解、データ検証、および初期市場仮説の特定のための基盤層として機能します。このフェーズでは、信頼できる情報源からの公開データの厳密なレビューが含まれており、精度と包括的なカバレッジを保証します。当社のアナリストは、以下から細心の注意を払って情報を抽出します。

極めて重要なのは、当社の調査結果の独立性と完全性を維持するために、他の市場調査ウェブサイトからのデータを厳密に除外することです。すべての二次データは、航空宇宙および防衛電子機器製造サービス市場への関連性と信頼性を確保するために、批判的に分析および相互参照されます。

当社の市場推定フレームワークは、トップダウンおよびボトムアップの方法論の強力な組み合わせを採用し、マルチレベルのデータ三角測量によって補完され、最高レベルの精度と信頼性を確保します。市場規模と予測は、アプリケーション(アビオニクスシステム、レーダーおよび監視システム、通信システム、ナビゲーションシステム、電子戦システム)、サービスタイプ(電子製造、エンジニアリングサービス、テスト開発と実装、ロジスティクスサービス)、および地域/国ごとに細心の注意を払ってセグメント化されています。

ボトムアップアプローチ:この方法では、詳細なレベルからのデータを集計することによって市場規模を推定します。使用される主要な変数とメトリックは次のとおりです。

トップダウンアプローチ:この方法では、総グローバル航空宇宙および防衛支出などのより広範な市場推定から開始し、歴史的データ、業界比率、および専門家の洞察に基づいて、特定のA&D EMS市場にセグメント化します。

マルチレベルデータ三角測量:この重要なステップでは、一次調査、二次調査、および当社の内部専有データベースから導出された市場推定を相互検証します。乖離は、さらなる専門家との協議と反復的なデータ精製によって解決され、一貫性があり検証された市場モデルを保証します。

データ整合性へのコミットメントは最優先事項です。レポートに提示されたすべての定量的数値について、85〜90%の推定データ精度を保証します。この高レベルの精度は、以下によって達成されます。

サステナビリティは、製造プロセスにおける廃棄物の削減、より環境に配慮した素材の採用、効率的なサプライチェーン管理の必要性などを通じて、航空宇宙・防衛EMSに影響を与えています。これにより、環境負荷を最小限に抑え、進化する規制への準拠を確保することを目指しています。

堅調な長期防衛契約と一貫した国家安全保障の優先事項により、市場は安定した需要を維持しています。サプライチェーンの回復力は、初期の混乱を緩和するための主要な運用上の焦点となりました。市場は2034年までに8%のCAGRで成長すると予測されています。

主要な用途セグメントには、アビオニクスシステム、レーダー・監視システム、通信システム、航法システムが含まれます。主なサービスタイプには、電子機器製造、エンジニアリングサービス、テスト開発および実装が含まれます。

主要企業には、Absolute EMS、Jabil Circuit、NEO Tech Inc.、Sonic Manufacturing Technologies、Ducommunが含まれます。これらの企業は、2034年までに250億ドルに達すると予測されるグローバル市場に貢献しています。

価格設定は、原材料価格の変動、先進技術の統合、およびこの分野特有の厳格な認証要件に大きく影響されます。長期契約は、複雑なプロジェクトスコープや予期せぬエスカレーションに対する調整を伴う安定した価格設定を特徴とすることがよくあります。

最近の開発には、先進的な自動化、AI駆動の品質管理、および積層造形技術の採用の増加が含まれます。これらのイノベーションは、重要な電子部品およびシステムの精度、効率、信頼性を向上させます。