1. 航空宇宙・防衛EMSの予測市場規模と成長率は?

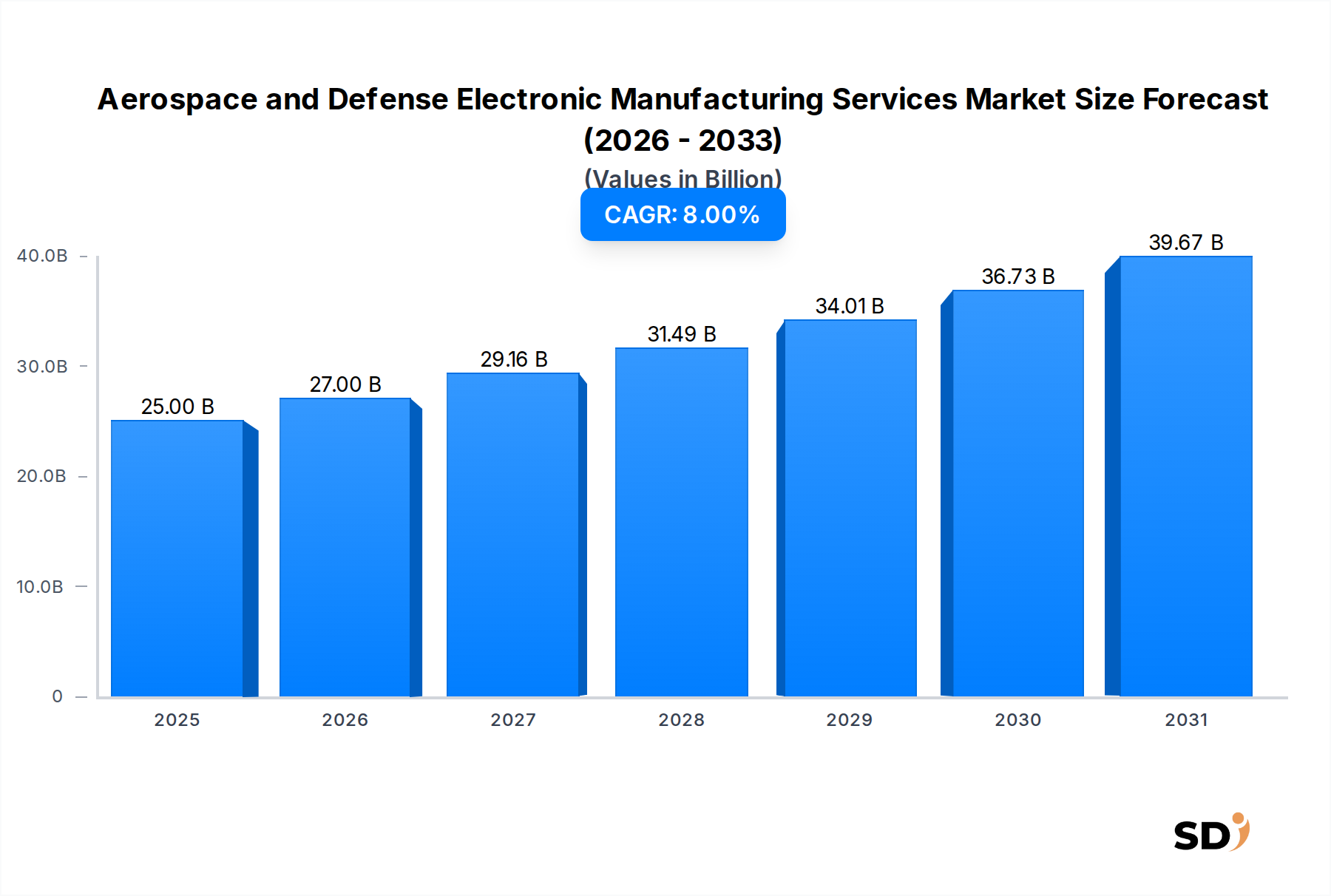

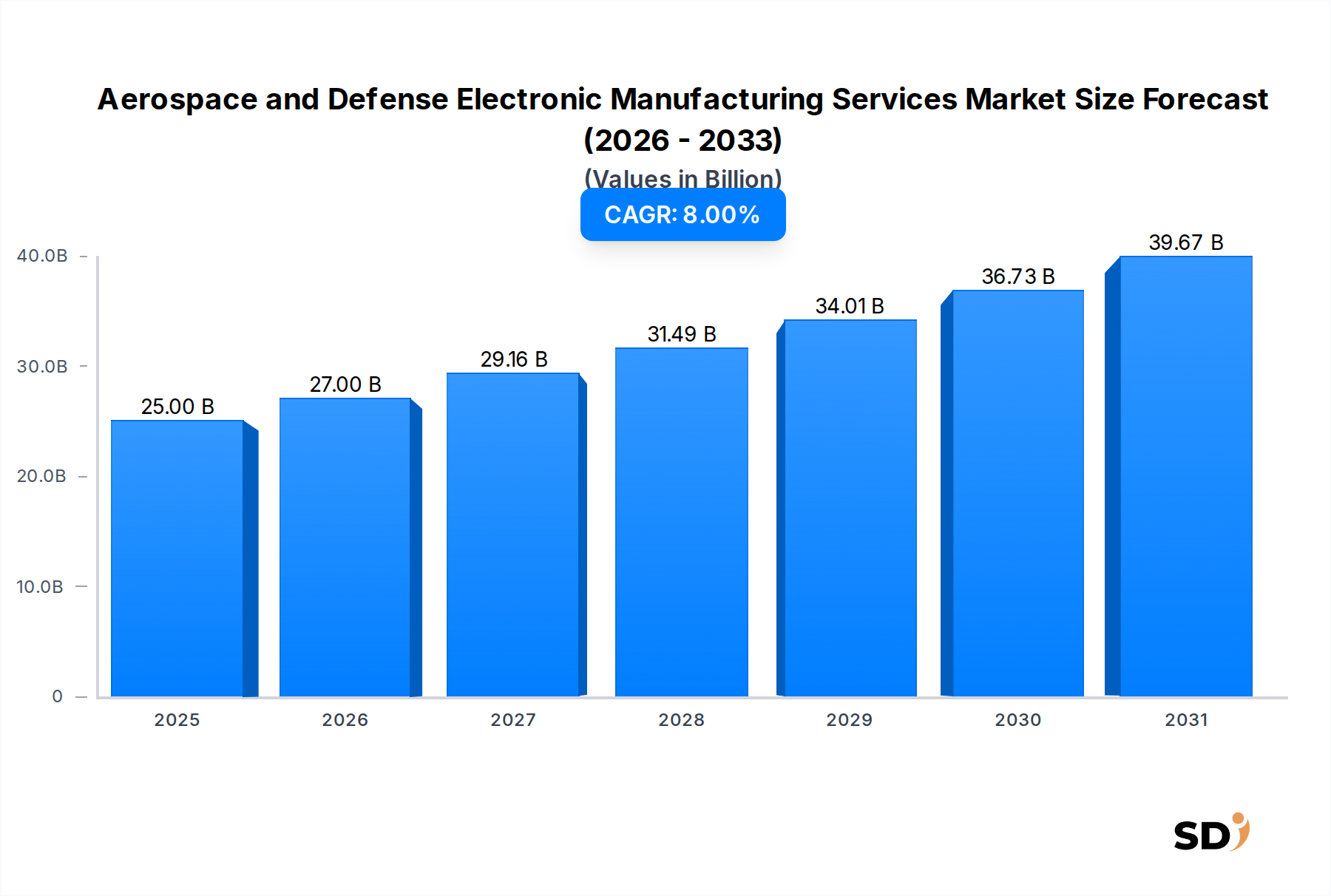

世界の航空宇宙・防衛電子機器製造サービス市場は818億3000万ドルと評価されています。先進電子機器への継続的な需要に後押しされ、2033年まで年平均成長率(CAGR)5%で成長すると予測されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

2026年に推定818億3,000万ドルと評価された世界の航空宇宙・防衛向け電子製造サービス市場は、予測期間中に5%の複合年間成長率(CAGR)を示し、2034年までに1,208億9,400万ドルへと力強い拡大を見込んでいます。この成長軌道は、軍用および民間航空宇宙プラットフォーム双方における高度電子システムの需要増加によって根本的に推進されています。防衛産業市場は、地政学的な緊張と技術的優位性という戦略的必要性によって燃料供給される継続的な近代化サイクルを経験しており、これは洗練された電子戦システム、通信スイート、およびナビゲーションモジュールの調達増加に直接反映されます。さらに、民間航空宇宙セクターの回復と拡大は、先進的な航空電子機器システム市場を含む次世代航空機用の高信頼性電子アセンブリを必要としています。主要な需要ドライバーには、世界的な防衛近代化プログラムへの大規模投資、特に老朽化した軍用航空機市場の艦隊のアップグレード、および新しい無人航空機(UAV)および宇宙システムの開発が含まれます。人工知能、機械学習、先進センサーフュージョンなどの最先端技術の統合は、厳格な品質と信頼性基準を持つ非常に複雑で小型化されたコンポーネントを製造できる専門電子製造サービスへのニーズを推進しています。政府の防衛支出の増加や、コスト効率の達成とニッチな専門知識へのアクセスを目的とした専門製造のアウトソーシングへの統一的なシフトなどのマクロ的な追い風が、市場拡大をさらに後押ししています。電子システムの継続的な小型化トレンドは、極端な運用環境でのパフォーマンス向上という至上命令と相まって、技術的に先進的で非常に信頼性の高い製造プロセスへの持続的な需要を生み出しています。市場の将来的な見通しは、安全な通信、精密誘導、および強化された監視能力の分野における継続的なイノベーションを示唆しており、専門電子製造サービスへの持続的なニーズを推進しています。

より広範な航空宇宙・防衛向け電子製造サービス市場において、「電子製造」サービスタイプセグメントは、収益シェアで圧倒的な支配的なカテゴリーであり、市場のダイナミクスを大きく左右しています。このセグメントは、プリント回路基板(PCB)アセンブリやボックスビルドアセンブリから、様々な航空宇宙・防衛用途向けの複雑なシステム統合およびテストに至るまで、包括的な活動スイートを網羅しています。その支配は、AS9100やNADCAPなどの厳格な業界標準に準拠しなければならない高信頼性、ミッションクリティカルな電子コンポーネントおよびシステムを製造するために必要な固有の資本集約性と専門知識に起因します。先進的なレーダーシステム市場や洗練された通信システム市場を含む現代の航空宇宙・防衛プラットフォームに組み込まれた電子コンポーネントの量と複雑さは、堅牢な電子製造能力を必要とします。このセグメントの主要プレイヤーであるJabil CircuitやDucommunなどは、広範な製造拠点、技術的専門知識、およびサプライチェーン管理能力を活用して、航空宇宙・防衛分野のオリジナル機器メーカー(OEM)の要求の厳しい要件を満たしています。これらの要件には、環境保護のためのコンフォーマルコーティング、ポッティング、カプセル化などの特殊プロセス、および極端な条件下での運用整合性を確保するための厳格なテストプロトコル(例:バーンイン、振動、熱サイクル)が含まれることがよくあります。電子製造セグメントの支配は、OEMが複雑な電子生産の管理を専門EMSプロバイダーにますます依存し、設計や最終システム統合などのコアコンピテンシーに集中できるようにするアウトソーシングのトレンドによってさらに強化されています。この戦略的なアウトソーシングアプローチは、製造リスクを軽減し、運営コストを削減し、新しいプラットフォームの市場投入までの時間を短縮するのに役立ちます。電子戦システム、ナビゲーション技術、および衛星通信機器の継続的な進歩により、高度に専門化され精密な電子製造を必要とするため、このセグメントのシェアはさらに成長すると予想されています。さらに、小型化とパフォーマンス向上のためのマルチチップモジュール(MCM)およびシステムインパッケージ(SiP)技術の採用増加も、電子製造サービスセグメントによって生成される洗練さと価値に貢献しています。防衛セクターにおける安全な製造プロセスとトレーサブルなサプライチェーンの必要性は、確立された電子製造サービスプロバイダーの価値をさらに強化しており、新規参入者にとって参入障壁を持つ、非常に統合されたセグメントとなっています。

航空宇宙・防衛向け電子製造サービス市場を推進する最も重要なドライバーの1つは、技術的進歩の絶え間ないペースと、業界全体でのデジタル化の広範な採用です。パフォーマンス向上のための複雑な電子部品市場の統合は、重要な要因です。たとえば、航空電子機器や防衛プラットフォームにおけるアナログシステムからデジタルシステムへの移行は、高度に洗練された製造能力を必要とします。ネットワーク中心の戦争に重点を置く防衛セクターは、シームレスなデータ交換と堅牢な通信システムを必要とし、高度なRFおよびマイクロ波電子アセンブリの需要を牽引しています。業界レポートによると、高度な電子機器に大きく依存するC4ISR(指揮・統制・通信・コンピューター・情報・監視・偵察)システムへの防衛支出は、一貫して前年比増加を記録しており、強力な根底にある需要を示しています。例えば、世界の防衛支出は2028年までに2兆5,000億ドルを超えると予測されており、そのかなりの部分が電子戦および情報収集システムに割り当てられており、専門電子製造サービスへの直接的な需要を生み出しています。同様に、商用機および軍用機の両方における航空電子機器システム市場の複雑化の増加は、統合モジュラー航空電子機器(IMA)やフライ・バイ・ワイヤ制御を特徴とし、極めて高信頼性の電子サブアセンブリを要求します。宇宙アプリケーションや無人システム向けの電子システムの小型化と高電力効率化の推進も、重要なドライバーを表しています。さらに、航空宇宙アプリケーションにおけるモノのインターネット(IoT)や人工知能(AI)などの技術の出現は、EMSプロバイダーがハイデンシティインターコネクト(HDI)PCBや高度なパッケージングソリューションのプロセスを適応させることを求めています。例えば、防衛アプリケーションにおけるAI市場は、2030年までのCAGRが20%を超えると予想されており、必要な電子アセンブリのタイプに直接影響を与えています。サイバー脅威に対抗するための安全で回復力のある電子システムに対する広範な必要性も、専門製造プロセスと材料への大幅な投資を推進し、市場の拡大に貢献しています。

航空宇宙・防衛向け電子製造サービス市場は、確立されたグローバルプレイヤーと専門的な地域企業が混在する特徴を持ち、すべて高精度、信頼性、および厳格な業界標準への準拠を必要とする契約を争っています。

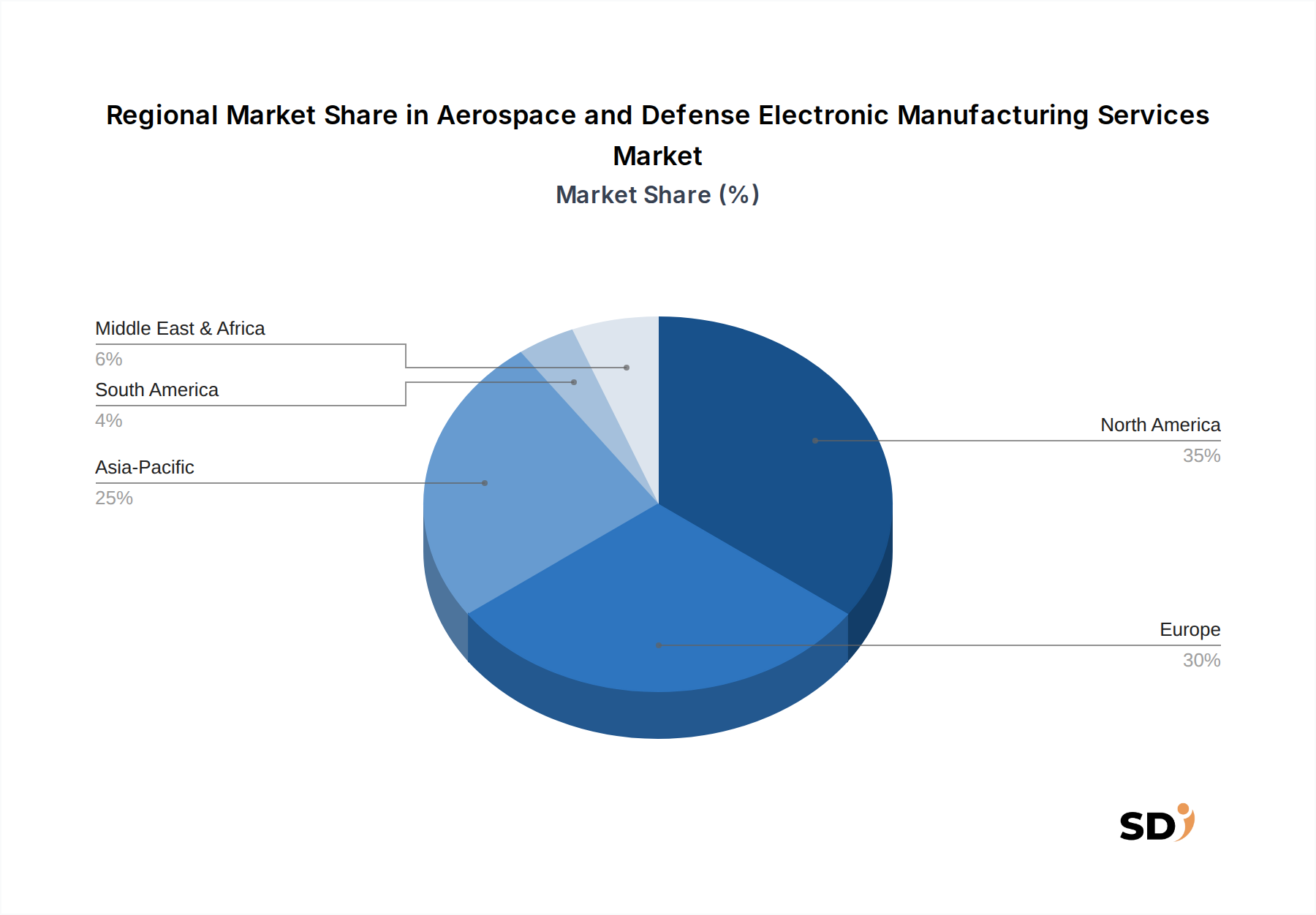

世界の航空宇宙・防衛向け電子製造サービス市場は、異なる防衛支出、技術的景観、および製造能力によって推進される distinct な地域ダイナミクスを示しています。北米は現在、主に米国とカナダの多額の防衛予算と、主要な航空宇宙・防衛OEMの強力な存在によって牽引される最大の収益シェアを占めています。この地域は、先進的な航空電子機器システム市場、電子戦、および安全な通信プラットフォームに対する高い需要を特徴としています。そのCAGRは約4.8%と推定されており、成熟していますが継続的に革新している市場を反映しています。欧州は、英国、ドイツ、フランスなどの主要国における防衛近代化プログラムによって支えられ、 significant な市場シェアを占めています。この地域は、協調的な防衛イニシアチブと技術的主権に重点を置いており、高信頼性電子製造の需要を促進しています。欧州のCAGRは約4.5%と予測されており、既存の能力のアップグレードと新しいプラットフォームの開発への steady な投資を反映しています。

アジア太平洋地域は、6.2%の推定CAGRで、最も急速に成長している市場になると予想されています。この加速された成長は、主に中国、インド、韓国などの国々による防衛支出の増加に起因しており、これらの国々は軍事能力を急速に拡大・近代化しています。国内製造の軍用航空機市場と先進的な防衛電子機器の需要は主要なドライバーであり、しばしば地元のEMSプロバイダーに利益をもたらす技術移転とオフセット要件を伴います。さらに、この地域は民間航空宇宙製造の significant なハブとして台頭しており、電子製造サービスの成長にさらに貢献しています。中東・アフリカ地域も注目すべき成長機会を提供しており、5.5%のCAGRが予測されています。この成長は、地政学的な不安定さと国家安全保障への強い欲求によって燃料供給されており、監視、レーダー、通信システムを含む防衛技術への significant な投資につながっています。GCC諸国、イスラエル、トルコは主要な需要センターであり、しばしば拡大する防衛産業をサポートするための専門電子製造サービスを求めています。

航空宇宙・防衛向け電子製造サービス市場のサプライチェーンは、厳格な品質要件、長い認定サイクル、および高度に専門化されたグローバルサプライヤーネットワークへの依存を特徴とする、本質的に複雑です。上流の依存関係には、集積回路、マイクロコントローラー、メモリチップ、および受動部品などの重要な電子部品市場が含まれており、これらはしばしば限られた数の専門メーカーから調達されます。半導体市場は現代の電子機器の基盤を形成しており、その供給におけるあらゆる混乱はEMSプロバイダーに直接影響を与えます。高度な製造能力が特定の地域に集中していること、地政学的な要因、貿易政策により、調達リスクは顕著です。例えば、近年の世界的な半導体市場の不足は、航空宇宙・防衛を含む様々な業界の生産スケジュールに深刻な影響を与え、FPGAや特殊プロセッサなどの重要なコンポーネントのリードタイムの延長とコストの増加につながりました。高機能マグネット用のレアアース元素やコネクタおよびエンクロージャー用の特殊合金などの主要投入物の価格変動は、製造コストに significant に影響を与える可能性があります。例えば、レアアース価格は変動を示しており、一部の元素はサプライチェーンの制約や輸出制限により特定の期間に50%もの急騰を経験しています。重要なコンポーネントのリードタイムは数週間から数ヶ月に及ぶ可能性があり、堅牢な在庫管理と戦略的調達が paramount となります。サプライチェーンの混乱は、自然災害、地政学的なイベント、またはパンデミックに起因するかどうかにかかわらず、生産遅延、コスト超過、および高価な再設計または代替コンポーネントの再認定の必要性につながっています。市場は多くの商用アプリケーションでジャストインタイムアプローチに大きく依存していますが、防衛セクターはしばしば供給のセキュリティと長期的な利用可能性を優先しており、時には高価なデュアルソーシング戦略や重要部品の備蓄を必要とします。

航空宇宙・防衛向け電子製造サービス市場は、ますます significant な持続可能性およびESG(環境・社会・ガバナンス)の圧力に直面しており、製品開発および調達戦略を再形成しています。環境規制は、防衛用途に特定の免除がある場合でも、電子アセンブリにおける有害物質の削減を推進しています。RoHSおよびREACHへの直接準拠は常に適用されるわけではありませんが、業界は、より広範な企業の持続可能性目標および顧客の要求によって推進され、鉛フリーはんだ付けおよび特定の制限物質の使用削減への自主的なシフトを目撃しています。炭素目標および脱炭素化イニシアチブは、EMSプロバイダーにエネルギー効率のための製造プロセスを最適化し、運用に再生可能エネルギー源に移行することを促しています。例えば、企業はより効率的なクリーンルーム技術に投資し、PCB製造およびアセンブリラインでの廃棄物生成を削減しています。循環経済の指令は製品設計に影響を与えており、製品ライフサイクルを延長し、ライフサイクル終了時の貴重な材料のリサイクルを容易にするために、モジュール性および修理可能性を奨励しています。これには、分解設計および可能な限りリサイクルコンテンツの使用が含まれ、特に非ミッションクリティカルなエンクロージャーおよびコンポーネントで顕著です。ESG投資家の基準はますます prominent な役割を果たしており、機関投資家は企業の環境フットプリント、労働慣行、および倫理的な調達ポリシーを精査しています。金融界からのこの圧力は、サプライチェーンにおける透明性を高め、堅牢な企業の社会的責任プログラムを奨励しています。EMSプロバイダーにとって、これは原材料の倫理的な調達、運用およびサプライチェーン全体での公正な労働慣行の確保、および環境への影響を最小限に抑えるための厳格な環境管理システム(EMS)の導入に重点を置くことを意味します。反汚職基準への準拠と多様で包括的な労働力の育成も、ESGリスクの管理と航空宇宙・防衛向け電子製造サービス市場における長期的な価値の向上における重要な側面です。

航空宇宙・防衛向け電子製造サービス(EMS)市場における日本市場は、その経済規模、技術的成熟度、および防衛政策の観点から、独特な位置を占めています。日本の経済は、高品質で精密な製造業に重点を置いた先進的な産業構造を持っています。この特性は、航空宇宙・防衛分野における電子機器の製造においても、厳格な品質基準と技術革新への強いコミットメントとして表れています。市場規模としては、グローバル市場の成長トレンドに呼応しつつ、国内の防衛近代化や宇宙開発への投資がその成長を牽引すると考えられます。正確な市場規模の数値は公開情報からは特定しにくいものの、日本のGDPや製造業の相対的な規模を考慮すると、相当な市場ポテンシャルがあると推測されます。日本国内では、三菱電機、川崎重工業、富士通、NECなどの大手企業が、直接または子会社を通じて、防衛・航空宇宙分野で電子機器の設計、開発、製造に深く関与しています。これらの企業は、長年にわたり培ってきた高度な技術力と信頼性をもって、国内の防衛・航空宇宙OEMの要求に応えています。特に、航空電子機器、レーダーシステム、通信システムといった応用分野において、これらの企業は重要な役割を果たしています。日本の規制および標準フレームワークとしては、航空宇宙分野においてはJIS(日本工業規格)や、個々の防衛プロジェクトで定められる特殊な規格が適用されます。また、電子部品の安全性や品質に関しては、電気用品安全法(PSE法)などが関連する可能性がありますが、防衛用途においては、より高度で厳格な内部基準や国際的な認証(例:AS9100)に準拠することが一般的です。流通チャネルと消費者行動パターンに関しては、日本市場は、主要な防衛・航空宇宙OEMとの直接契約が中心となる傾向があります。サプライヤーは、OEMとの長期的な信頼関係を構築することが重要です。また、技術的な専門知識、迅速なサポート、およびコンプライアンスへの厳格な対応が、顧客からの信頼を得る上で不可欠です。消費者の行動としては、最終製品の性能、信頼性、およびライフサイクルコストが重視される傾向にあります。市場は、技術革新、特に小型化、高機能化、およびサイバーセキュリティへの対応といったトレンドに敏感であり、これらがEMSプロバイダーの競争力を左右する要因となります。例えば、防衛支出が数兆円規模である日本において、最先端の電子製造サービスへの需要は着実に存在し、技術開発とサプライチェーンの高度化が市場の発展を後押しすると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「航空宇宙・防衛電子製造サービス」の市場分析の基盤は、調査全体の75%を占める一次調査に大きく依存しています。この堅牢なアプローチは、二次情報源では容易に入手できない市場動向、技術的進歩、競争環境、将来の見通しに関する直接的、定性的、かつ非常に具体的な洞察を収集するために不可欠です。当社の一次調査戦略には、電話、仮想会議、および可能な場合の現地訪問を組み合わせた、詳細な構造化インタビューが含まれます。

当社のインタビューパネルは、レポートの範囲で概説されている市場のバリューチェーンおよび地理的セグメント全体を網羅するように慎重に選択されています。主要な参加者には、さまざまな業界専門家やステークホルダーが含まれ、特に以下を対象としています。

企業タイプ:

役職:

これらのインタビューは、市場トレンド、需要ドライバー、課題、新たな機会、競争戦略に関する貴重な直接的な視点を提供し、二次調査から得られた定量的データを検証および充実させることを可能にします。

\n| Stakeholder Role | Interview Share (%) |

|---|---|

| VP、グローバルサプライチェーン・調達(航空宇宙・防衛OEM) | 33% |

| ディレクター、事業開発・営業(航空宇宙・防衛EMS) | 33% |

| 主任エンジニア/研究開発責任者(アビオニクス/レーダーシステムメーカー) | 22% |

| プログラムマネージャー、防衛システムインテグレーション | 12% |

| Company Type | Representation (%) |

|---|---|

| 専門航空宇宙・防衛電子製造サービス(EMS)プロバイダー | 38% |

| 航空宇宙・防衛相手先ブランド製造(OEM)インテグレーター | 32% |

| A&Dアプリケーション向けサブシステム・コンポーネントメーカー | 18% |

| 契約ロジスティクス・保守、修理、オーバーホール(MRO)サービスプロバイダー | 12% |

二次調査は、調査方法論の残りの25%を占め、強力な定量的ベースラインを確立し、一次調査の結果を裏付け、マクロ経済および業界の文脈を提供する役割を果たします。この段階では、さまざまな信頼できる権威ある情報源からの広範なデータマイニングと分析が含まれます。当社は、独自性と偏りのない洞察を保証するために、他の市場調査ウェブサイトからのデータは厳密に回避しています。

このレポートで利用される主要な二次調査ソースには以下が含まれます。

当社のコミットメントにより、すべてのレポートは購入日まで更新され、これらの堅牢な二次情報源からの最新の市場情報と開発を反映しています。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの厳格な組み合わせを採用し、最大精度のために後で三角測量されます。この多段階データ三角測量には、一次インタビュー、二次調査、および当社の内部独自モデルからのデータポイントの比較と相互参照が含まれ、一貫性と信頼性を保証します。

ボトムアップアプローチ: この方法では、総市場を最小の構成要素に分割し、各セグメントを推定し、それらを集計して市場全体の規模を導き出します。航空宇宙・防衛電子製造サービス市場の場合、これには以下が含まれます。

トップダウンアプローチ: このアプローチは、総利用可能市場から開始し、マクロ経済指標、業界成長率、市場シェア分析を使用して、より小さなセグメントに段階的に分割します。これにより、妥当性が確認され、ボトムアップ推定が検証されます。

2026年から2034年までの市場予測は、経済要因、地政学的影響、技術的シフト、規制変更を考慮して、回帰分析、時系列分析、シナリオベースモデリングを含む高度な統計技術を使用して行われます。

当社は、このレポートで提示されるすべての市場規模および予測値に対して、85〜90%の推定データ精度を保証します。この高い精度のレベルは、多角的な品質保証プロセスによって達成されます。

世界の航空宇宙・防衛電子機器製造サービス市場は818億3000万ドルと評価されています。先進電子機器への継続的な需要に後押しされ、2033年まで年平均成長率(CAGR)5%で成長すると予測されています。

この市場の主要企業には、Jabil Circuit、Absolute EMS、NEO Tech Inc、Ducommunなどが含まれます。これらの企業は、技術力、専門的なサービス提供、グローバルな事業展開において競争し、市場シェアを確保しています。

成長は主に、世界の防衛近代化イニシアチブと、航空宇宙プラットフォームへの先進電子システムの統合の増加によって牽引されています。高度なアビオニクス、レーダー、通信技術の採用拡大が需要を刺激しています。

特定の破壊的技術は詳細に記載されていませんが、航空宇宙・防衛電子機器製造サービスセクターは、先進電子機器に対する進化する要件の影響を受けています。これには、小型化、信頼性の向上、さまざまなアプリケーションでの複雑なデジタルシステムの統合が含まれます。

航空宇宙・防衛EMSの需要は、アビオニクスシステム、レーダー・監視システム、通信システム、ナビゲーションシステムなどの重要なエンドユーザーアプリケーションによって牽引されています。これらのアプリケーションは、最適なパフォーマンスのために専門的な電子機器製造およびエンジニアリングサービスを必要とします。

具体的な制約は詳細に記載されていませんが、航空宇宙・防衛電子機器製造サービス市場は通常、厳格な品質基準、セキュリティプロトコル、および長い製品開発サイクルに関連する課題を乗り越えています。これらの要因は、電子機器製造およびエンジニアリングサービスにおける専門知識を必要とします。