1. どの地域がオールフラッシュストレージ市場をリードし、その理由は?

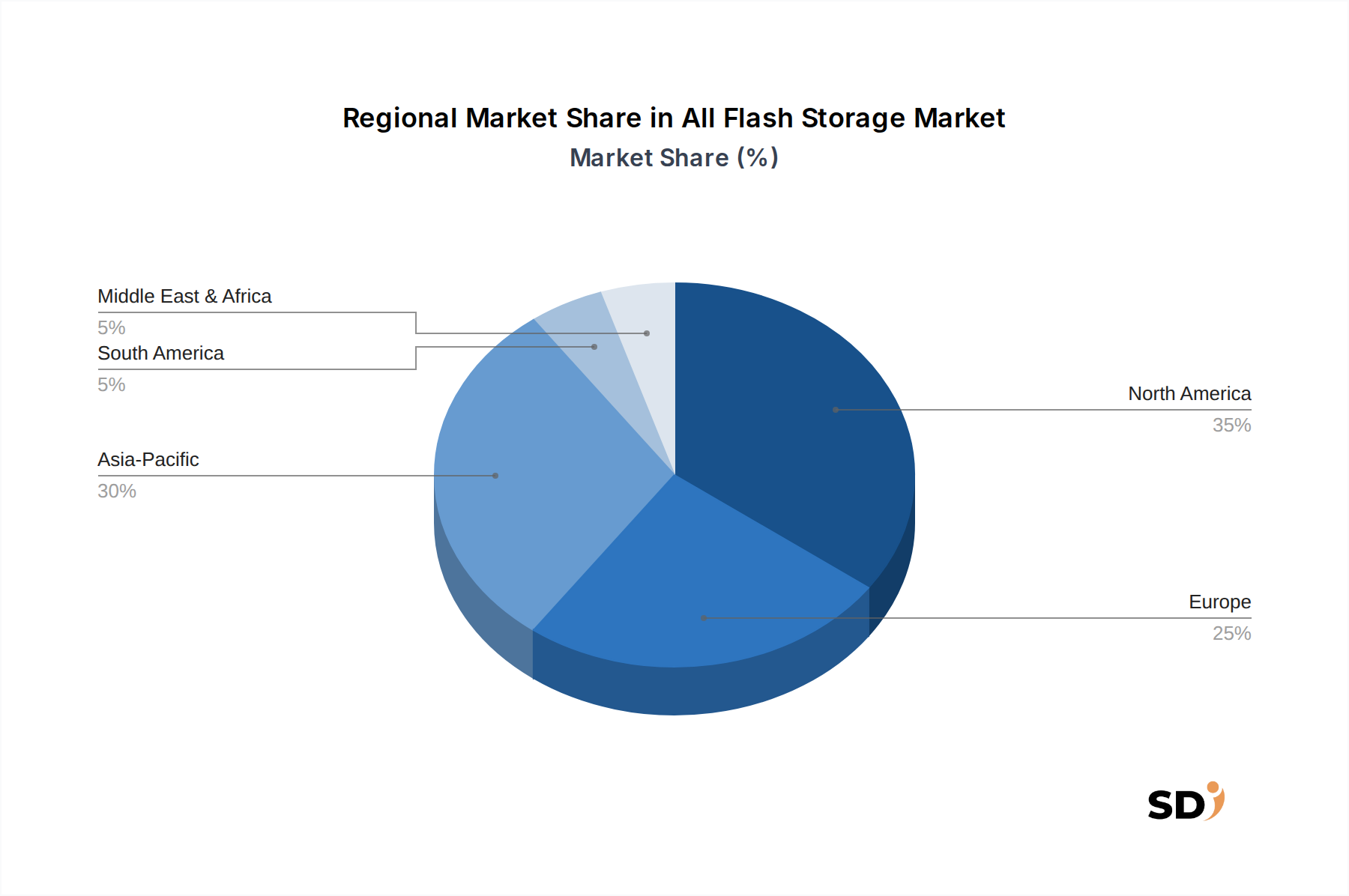

北米は、オールフラッシュストレージソリューションの最大の市場シェアを占めると予測されています。これは、早期の技術導入、主要な企業からの多額の投資、そして地域における主要なテクノロジープロバイダーの強力な存在感によって牽引されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

オールフラッシュストレージ

オールフラッシュストレージSenior Research Analyst

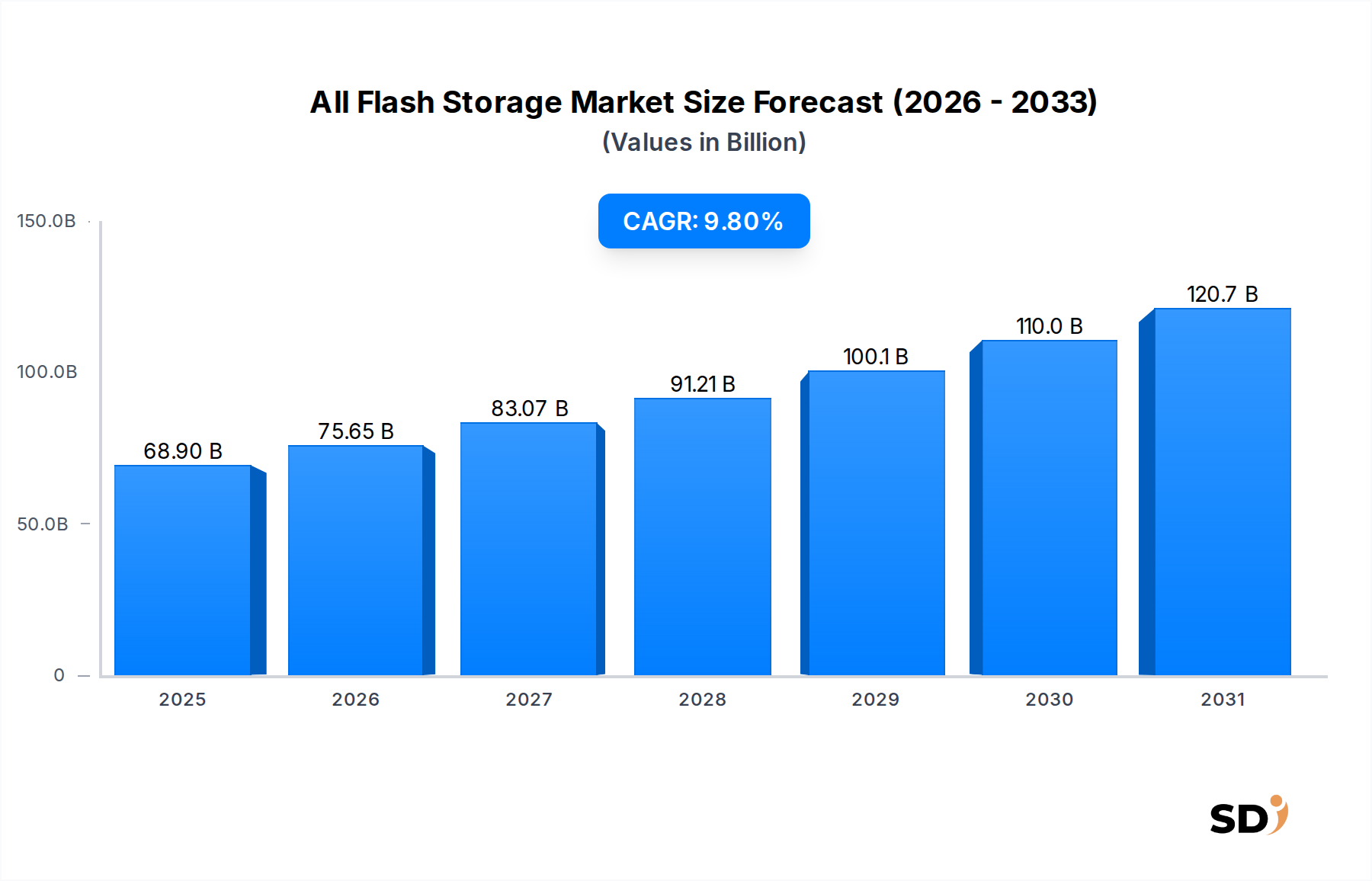

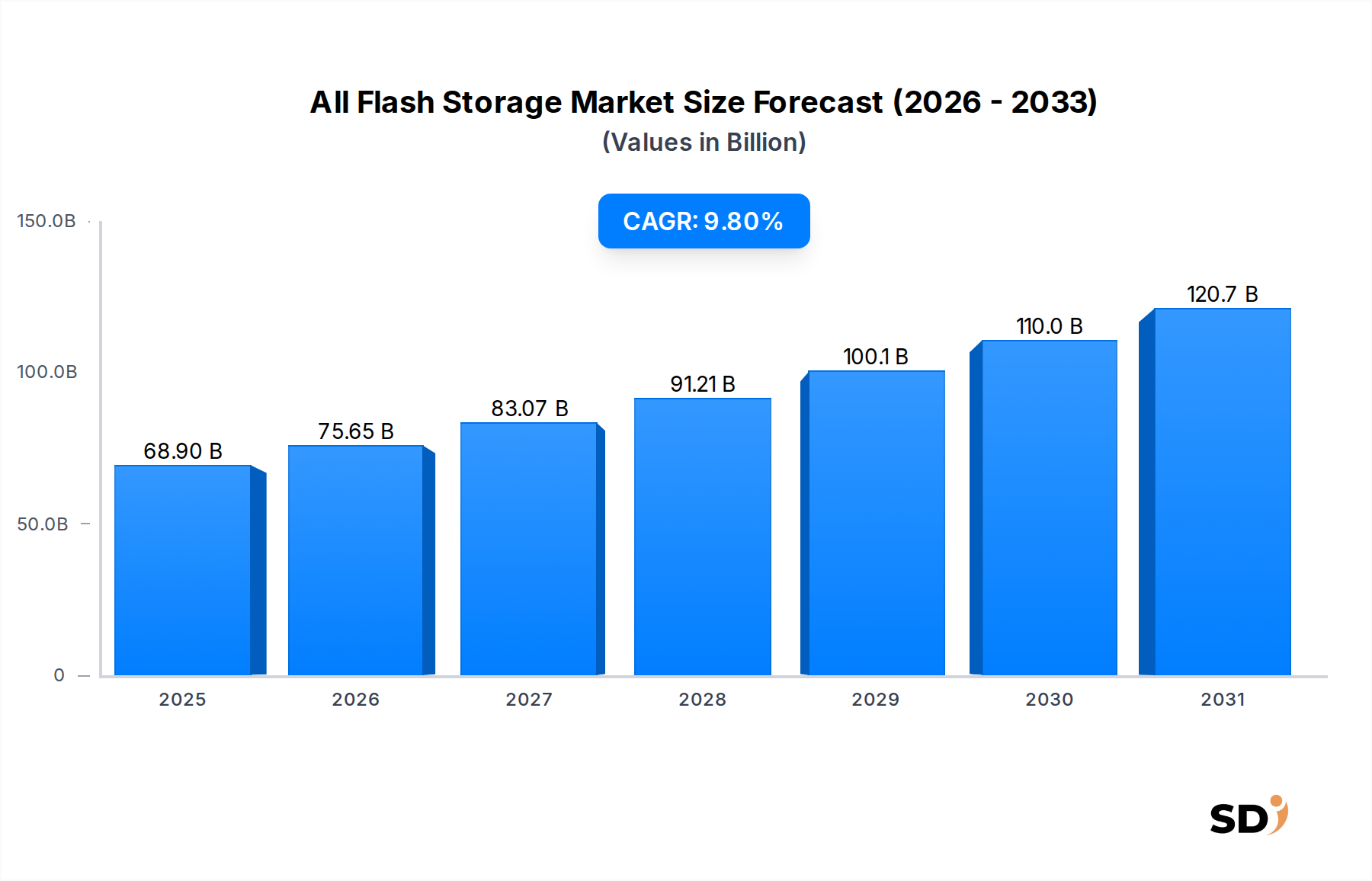

グローバルオールフラッシュストレージ市場は、2025年までに689億ドルの評価額に達すると予測される大幅な拡大 poised です。この成長軌道は、ベース年からの9.8%の強力な年平均成長率(CAGR)によって支えられています。この加速された採用の原動力は多岐にわたり、主にデータの指数関数的な成長、リアルタイム分析の必要性、そして様々なエンタープライズセクターでの低遅延、高性能コンピューティング能力の需要増加によって推進されています。デジタル変革イニシアチブが世界的に勢いを増すにつれて、組織は人工知能(AI)、機械学習(ML)、ビッグデータ分析、そしてミッションクリティカルなデータベースなどの現代のアプリケーションの厳格な要求を満たすために、従来のハイブリッドまたはハードディスクドライブ(HDD)ベースのストレージシステムからオールフラッシュアレイに移行しています。

パブリックおよびプライベート双方のクラウドコンピューティングモデルの普及、そしてエッジコンピューティングインフラストラクチャの拡大といったマクロ的な追い風は、アジャイルでスケーラブル、そして高性能なストレージソリューションの必要性をさらに増幅させます。オールフラッシュストレージシステムは、ハイブリッドまたはHDDの競合製品と比較して、比類のない速度、消費電力の低減、そして物理的なフットプリントの縮小を提供し、長期的には運用コストの削減につながります。この効率性は、より広範なエンタープライズストレージ市場内での競争力を維持するために不可欠です。3D NANDやNVMe(Non-Volatile Memory Express)プロトコルを含むフラッシュメモリ技術の継続的な進歩は、コスト効率とパフォーマンスを絶えず向上させており、オールフラッシュソリューションを中小企業(SME)を含むより幅広いエンタープライズにとってよりアクセスしやすくしています。

さらに、IT環境の複雑化の増大は、仮想化技術とシームレスに統合し、迅速なデータアクセスを可能にするストレージソリューションを必要としています。データ中心の運用への戦略的なシフトは、基盤となるストレージインフラストラクチャのパフォーマンスがビジネス成果に直接影響を与えることを意味しており、オールフラッシュを戦略的投資としています。オールフラッシュストレージ市場の見通しは依然として非常に前向きであり、データ管理ソフトウェア、重複排除、圧縮、および強化されたセキュリティ機能における継続的なイノベーションが、パフォーマンスに敏感なワークロードにとって好ましいストレージ技術としてのその地位をさらに確固たるものにしています。市場はまた、ベンダーが多様なワークロードを効率的に処理できる統合ストレージプラットフォームに注力することで、全体的なデータセンターインフラストラクチャ市場の能力を向上させる、提供の統合も目にしています。

ストレージエリアネットワーク(SAN)セグメントは、特に大規模エンタープライズ環境でのプライマリストレージにおいて、オールフラッシュストレージ市場内で、依然として substantial ながらも進化するシェアを維持しています。従来、SANは、ファイバーチャネル(FC)またはiSCSIを介してサーバーをストレージデバイスに接続する、高スループットと低遅延を必要とするミッションクリティカルなアプリケーションのバックボーンでした。オールフラッシュアレイ(AFA)のSANアーキテクチャへの統合は、パフォーマンスメトリックに革命をもたらし、従来のHDDベースのSANを悩ませていたI/Oボトルネックを効果的に解消しました。この優位性は、構造化データ、大規模データベース、そしてストレージへの直接的なブロックレベルアクセスが paramount である仮想化ワークロードに対してSANが提供する固有の利点に由来します。

オールフラッシュSANは、予測可能なパフォーマンス、一貫した遅延、そして堅牢なデータ整合性機能を提供しており、これらはTier-0およびTier-1アプリケーションにとって譲れないものです。Dell Technologies、NetApp、Pure Storage、Hewlett Packard Enterprise、IBMなどの主要プレイヤーは、高度なオールフラッシュSANソリューションの開発に多額の投資を行っており、しばしばNVMe-over-Fabric(NVMe-oF)テクノロジーを活用して、従来のSAS/SATA SSDが提供できる以上の遅延をさらに削減しています。この進歩により、ネットワーク全体でフラッシュパフォーマンスを完全に実現でき、データ集約型オペレーションで達成可能な限界を押し広げています。

このセグメントの継続的な優位性は、その成熟したエコシステム、確立された管理ツール、そしてSAN環境の管理におけるITプロフェッショナルの深い専門知識にも起因しています。ネットワーク接続ストレージ(NAS)やソフトウェア定義ストレージ(SDS)などの他のアーキテクチャが勢いを増しているにもかかわらず、SANは、最高のパフォーマンスと信頼性を要求するエンタープライズアプリケーションにとって、依然として好ましい選択肢です。重複排除、圧縮、シンプロビジョニングなどのデータ削減技術のオールフラッシュSANへの統合も、フラッシュに関連する初期コストプレミアムを軽減するのに役立ち、これらのソリューションをエンタープライズ規模の導入にとってより経済的に実行可能にしています。データ量が膨張し続け、アプリケーションパフォーマンスの要件が厳しくなるにつれて、オールフラッシュSANセグメントは、さらに高速で、より分散化され、ソフトウェア定義のストレージ機能へと継続的に進化しながらも、その重要な役割を維持すると予想されます。基盤となるパフォーマンスは、NANDフラッシュ市場のイノベーションと、これらのハイエンドSANソリューションの機能とコスト効率に直接影響を与えるSSD市場の進歩によって大きく影響されます。

オールフラッシュストレージ市場の成長は、主に多様なエンタープライズワークロード全体での優れたパフォーマンスと効率性に対する増大する需要によって牽引されています。主要なドライバーは、非構造化データと半構造化データの指数関数的な成長であり、これは毎秒のI/O操作(IOPS)と超低遅延を処理できるストレージインフラストラクチャを必要とします。従来のストレージシステムは、現代のアプリケーションのリアルタイム処理要件に追いつくのに苦労しています。

もう一つの重要なドライバーは、人工知能(AI)、機械学習(ML)、ビッグデータ分析などの要求の厳しいアプリケーションの採用の増加です。これらのアプリケーションはデータ集約型であり、モデルのトレーニングや洞察の生成のために、膨大なデータセットへの迅速なアクセスを必要とします。例えば、テラバイト規模のデータでAIモデルをトレーニングすることは、オールフラッシュストレージを使用することで、処理時間を数時間または数日短縮でき、研究開発サイクルに直接影響を与えます。これは、高性能コンピューティング市場に依存するセクターに直接利益をもたらします。

仮想化の普及と仮想デスクトップインフラストラクチャ(VDI)環境の拡大も、オールフラッシュソリューションの需要を大幅に促進しています。VDIの導入は、特にブートストームやピーク使用期間中、数千の仮想デスクトップが同時にストレージにアクセスする際に、I/O集約型として知られています。オールフラッシュアレイは、パフォーマンスボトルネックを解消し、スムーズなユーザーエクスペリエンスを保証するために必要な、一貫した低遅延と高IOPSを提供し、「VDIパフォーマンス問題」に直接対処します。

さらに、ハイブリッドおよびマルチクラウド戦略を含むクラウドコンピューティング市場の進化は、極めて重要な役割を果たします。エンタープライズが重要なワークロードをクラウドに移行したり、ハイブリッドアーキテクチャを実装したりするにつれて、クラウドレベルのパフォーマンスとアジリティに匹敵またはそれを超えるオンプレミスストレージを必要とします。特にソフトウェア定義ストレージ機能と統合されたオールフラッシュストレージソリューションは、シームレスなハイブリッドクラウド運用に必要な柔軟性、スケーラビリティ、およびパフォーマンスの同等性を提供し、効率的なデータモビリティと災害復旧戦略を可能にします。フラッシュメモリの1ギガバイトあたりのコストの継続的な下落は、重複排除や圧縮などの高度なデータ削減技術と相まって、オールフラッシュアレイをより経済的に実行可能にし、すべての規模のエンタープライズでの採用をさらに加速させています。

オールフラッシュストレージ市場は、確立されたIT大手や専門ストレージベンダーが混在する激しい競争が特徴であり、イノベーション、戦略的パートナーシップ、およびサービス提供の拡大を通じて市場シェアを争っています。これらの企業は、多様なエンタープライズニーズに応える、高性能でスケーラブル、かつコスト効率の高いソリューションの提供に注力しています。

オールフラッシュストレージ市場における最近の開発は、パフォーマンスの向上、効率性の向上、および進化するITアーキテクチャとの統合の深化に向けた継続的な推進を反映しています。

グローバルオールフラッシュストレージ市場は、デジタル成熟度、インフラストラクチャ投資、および特定の業界需要のレベルが異なるため、地域ごとに distinct なダイナミクスを示しています。高レベルでは、北米とヨーロッパは成熟した市場を代表していますが、アジア太平洋地域は最も速い成長軌道を示しています。

北米: この地域は、高度な技術の早期かつ急速な採用、 substantial なIT支出、そして多数のハイパースケールデータセンターやテクノロジー巨人の存在により、オールフラッシュストレージ市場で substantial な収益シェアを占めています。ここでのエンタープライズは、AI、ML、および高頻度取引におけるイニシアチブをサポートするために、NVMeベースのオールフラッシュアレイへの需要を牽引する、重要なアプリケーションのパフォーマンスを優先しています。主要な需要ドライバーは、データセンターの近代化と、厳格なパフォーマンスSLAsを満たすためのレガシーストレージインフラストラクチャの交換に対する継続的な必要性です。この地域の堅牢なソフトウェア定義ストレージ市場も、広範な採用を促進しています。

ヨーロッパ: ヨーロッパは北米に次ぐ市場成熟度であり、BFSI、ヘルスケア、政府を含む様々な業界でのデジタル変革の努力によって牽引される安定した成長が特徴です。規制遵守(例:GDPR)とデータ主権に関する懸念も、ストレージ購入の決定に影響を与え、オンプレミスまたはハイブリッドクラウドのオールフラッシュソリューションが好まれることがよくあります。ビッグデータ分析と仮想化環境をサポートするために、オールフラッシュストレージの採用が加速しています。需要は、老朽化したITインフラストラクチャの近代化と、データセンターインフラストラクチャ市場内での運用効率の向上への推進によって促進されています。

アジア太平洋(APAC): この地域は、オールフラッシュストレージにとって最も急速に成長する市場になると予測されています。中国、インド、日本、韓国などの国々は、急速なデジタル化、大規模なデータセンター拡張、そして5G、IoT、スマートシティなどの新興技術への significant な投資を経験しています。急成長するeコマースおよび製造業、そして大規模な人口は、膨大な量のデータを生成し、高性能ストレージを必要としています。主要な需要ドライバーは、グリーンフィールドデータセンターの構築、中小企業のデジタルトランスフォーメーション、そしてクラウドサービスとネットワーク接続ストレージ市場ソリューションの増大する需要です。地方政府もデジタルインフラストラクチャに多額の投資を行っています。

中東・アフリカ(MEA): この新興市場は、より小さな基盤からではありますが、 considerable な成長を経験しています。ITインフラストラクチャへの投資、特にGCC諸国と南アフリカでは、経済多様化のイニシアチブをサポートし、公共部門のサービス提供を改善するために、オールフラッシュストレージの採用を推進しています。主要な需要ドライバーは、新しいスマートシティプロジェクトと、銀行および通信セクターの近代化の取り組みを含みます。

オールフラッシュストレージ市場における投資と資金調達活動は、過去2〜3年間で活発であり、デジタル経済における高性能ストレージの戦略的重要性を示しています。この期間には、市場ポジションの統合、イノベーションの促進、および進化する顧客ニーズへの対応を目的とした、戦略的買収、ベンチャーキャピタル資金調達ラウンド、およびパートナーシップの組み合わせが見られました。

合併・買収(M&A): 大規模なエンタープライズテクノロジー企業は、オールフラッシュポートフォリオを拡大し、専門技術を取得し、または市場シェアを獲得するために、M&Aを積極的に追求してきました。例えば、買収は、NVMe-over-Fabric(NVMe-oF)テクノロジーの小規模なイノベーターを対象としており、さらなる低遅延と高スループットのために最先端ソリューションを統合することを目指しています。同様に、高度なデータ削減、レプリケーション、またはランサムウェア保護を提供するような、オールフラッシュハードウェアを補完するデータ管理ソフトウェアを専門とする企業が魅力的なターゲットとなっています。この傾向は、単なるハードウェアではなく、より包括的で統合されたストレージソリューションを提供することへの移行を強調しています。

ベンチャーキャピタル(VC)資金調達: オールフラッシュ市場は成熟していますが、VC資金は次世代ストレージアーキテクチャに焦点を当てたスタートアップに流入し続けています。これには、オールフラッシュリソースをより効率的に抽象化およびプールできる、分散型ストレージ、コンポーザブルインフラストラクチャ、および高度なソフトウェア定義ストレージソリューションを開発する企業が含まれます。AI/MLストレージや高性能エッジコンピューティングストレージなどの特定のユースケースでイノベーションを起こすスタートアップも、 substantial な資本を引きつけています。投資家は、高密度、より優れたエネルギー効率、または優れたデータ削減機能を通じて総所有コスト(TCO)を削減することを約束するソリューションに特に熱心です。

戦略的パートナーシップ: コラボレーションは引き続き重要なテーマです。オールフラッシュベンダーは、クラウドサービスプロバイダーと戦略的パートナーシップを形成し、統合されたハイブリッドクラウドソリューションを提供し、オンプレミスオールフラッシュアレイとパブリッククラウドストレージ間のシームレスなデータモビリティと一貫したパフォーマンスを保証しています。仮想化ソフトウェアプロバイダー、サイバーセキュリティ企業、およびAI/MLプラットフォーム開発者とのパートナーシップも一般的であり、複雑なエンタープライズの課題に対処する包括的なエコシステムを作成することを目的としています。エンタープライズストレージ市場における全体的なトレンドは、これらの共同の取り組みによって推進される、ソリューション中心の提供に向かっています。

最も多くの資本を引き付けているサブセグメントには、優れたパフォーマンスのためNVMeベースのオールフラッシュアレイ、および柔軟性とスケーラビリティを向上させるソフトウェア定義ストレージソリューションが含まれます。仮想デスクトップインフラストラクチャ市場やビッグデータ分析などの特定のワークロードに最適化されたオールフラッシュソリューションへの関心も高まっており、特殊な、目的特化型ストレージへの需要を反映しています。

オールフラッシュストレージ市場のサプライチェーンは非常に複雑でグローバル化されており、主にフラッシュメモリ製造に関連する少数の主要コンポーネントと原材料に critically 依存しています。主要な上流の依存関係は、オールフラッシュアレイとSSD(Solid State Drive Market)のコアメモリコンポーネントを形成するNANDフラッシュ市場にあります。NANDフラッシュの製造は、少数の主要メーカー(例:Samsung、Kioxia、Micron、SK Hynix、Western Digital、Intel)によって支配されており、集中した供給基盤を形成しています。

NANDフラッシュのダイナミクス: NANDフラッシュ市場の価格変動は、 significant なリスク要因です。価格は、スマートフォン販売、データセンター投資、および暗号通貨マイニング需要によって駆動される、需給の不均衡に影響されます。過去数年間、市場は価格下落につながる供給過剰のサイクル、それに続く価格上昇につながる供給不足の期間を経験してきました。この変動性は、オールフラッシュアレイメーカーの原価に直接影響を与え、利益率やエンドユーザー価格に影響を与える可能性があります。3D NANDテクノロジーの進歩は、ビット密度を継続的に増加させており、理論的にはギガバイトあたりのコストを時間の経過とともに低下させていますが、製造歩留まりと新しい製造工場の資本支出は、供給の決定要因であり続けています。

コントローラーとコンポーネント: NANDチップ以外にも、重要なコンポーネントには、フラッシュコントローラー、キャッシュ用のDRAM、および様々な受動部品(抵抗器、コンデンサ)が含まれます。特定のNAND構成を最適化するためにしばしばプロプライエタリである高性能フラッシュコントローラーの開発と調達も、依存関係です。これらの特殊半導体の供給における障害は、エンタープライズグレードSSD、ひいてはオールフラッシュアレイの製造をボトルネックにする可能性があります。したがって、SSD市場は、より広範なオールフラッシュストレージセクターの直接的な上流決定要因です。

調達リスクと混乱: 地政学的な緊張、貿易紛争、および自然災害(例:製造工場に影響を与える地震、停電)は、 substantial な調達リスクをもたらします。例えば、COVID-19パンデミックは、物流と製造の混乱を引き起こし、エレクトロニクスサプライチェーン全体で一時的なコンポーネント不足とリードタイムの増加を引き起こしました。メーカーは、サプライヤーベースを多様化し、バッファー在庫を構築し、長期供給契約を結ぶことで、これらのリスクを軽減しています。しかし、半導体製造の高い資本集約性と専門的な性質は、サプライチェーンの柔軟性を制限します。

原材料: NANDフラッシュ製造の原材料には、シリコンウェハー、様々な金属(例:銅、アルミニウム)、および特殊コーティング用の希土類元素が含まれます。完成したNANDチップと比較して直接的な価格変動の影響は少ないですが、これらの基礎要素、特に高純度シリコンの安定供給を確保することは、 fundamental です。全体として、オールフラッシュストレージ市場の回復力は、NANDフラッシュ市場とSSD市場コンポーネントにおける安定性とイノベーションに大きく依存しており、主要ベンダーによる継続的な監視と戦略的な調達が必要です。

日本のオールフラッシュストレージ市場は、世界市場の成長トレンドと、日本経済の成熟した特性を反映した独自のダイナミクスを示しています。市場規模は、デジタルトランスフォーメーション(DX)の推進、クラウドコンピューティングの普及、およびAI/ML、ビッグデータ分析といった先進技術への投資増加により、着実に拡大しており、年間数千億円規模と推定されています。日本の経済は、技術革新への強い意欲と、高品質、高信頼性への要求で知られており、これらの特性がオールフラッシュストレージの採用を後押ししています。

日本国内では、NEC、富士通、日立製作所などの大手ITベンダーが、オールフラッシュストレージソリューションを提供しており、国内のビジネス環境や法規制に適合した製品開発を行っています。これらの企業は、長年にわたり日本の企業顧客との強固な関係を築いており、導入から保守まで一貫したサポートを提供しています。また、グローバルベンダーであるDell Technologies、NetApp、Pure Storage、HPE、IBMなども、日本法人を通じて積極的に市場に参入しており、グローバルな技術力とローカライズされたサービスを組み合わせて競争しています。

日本市場においては、ISO 9001、ISO 14001といった品質・環境マネジメントシステム規格に加え、JIS(日本工業規格)がストレージ製品や関連技術の標準化において重要な役割を果たすことがあります。特に、IT機器の安全性や環境性能に関する規格は、製品選定の際に考慮される要素です。また、情報セキュリティに関する個人情報保護法(PIPA)や、サイバーセキュリティ基本法などが、データストレージの取り扱いに関して間接的な影響を与えています。

流通チャネルとしては、大手ITベンダーの直販に加え、システムインテグレーター(SIer)や専門商社を通じた間接販売が中心です。消費者行動としては、TCO(総所有コスト)とROI(投資収益率)を重視する傾向が強く、初期投資だけでなく、長期的な運用効率や信頼性を評価して製品を選択します。また、サプライヤーへの信頼性やサポート体制が、購買決定において重要な要素となっています。

日本市場では、オールフラッシュアレイの導入は、特に金融(BFSI)、IT・通信、製造業、そして公的機関といった、高いパフォーマンスと可用性を要求される分野で顕著です。これらの分野では、データ処理速度の向上、リアルタイム分析、およびDX推進のための基盤として、オールフラッシュストレージが不可欠な技術と見なされています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模の測定と予測は、主に一次調査によって行われており、これは当社の全調査努力の75%から80%を占めます。この厳格なアプローチにより、当社の調査結果は現実世界の視点と現在の市場力学に基づいたものとなります。インタビューは、オールフラッシュストレージのバリューチェーン全体にわたる主要なステークホルダーに対して、構造化された質問票を通じて実施されます。収集された洞察は、二次データを検証し、新たなトレンドを特定し、地域特有のニュアンスを理解するために不可欠です。

一次調査における主な参加者は次のとおりです。

これらのインタビューでは、技術的進歩、競争環境、価格戦略、需要ドライバー、規制影響、およびさまざまなアーキテクチャ、コンポーネント、デプロイメントモード、エンドユーザー産業にわたるオールフラッシュストレージソリューションの将来の市場見通しといった重要な側面がカバーされます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| インフラストラクチャ&オペレーション担当VP | 30% |

| データセンターディレクター | 25% |

| エンタープライズストレージアーキテクト | 25% |

| プロダクトマネージャー、ストレージソリューション | 20% |

| Company Type | Representation (%) |

|---|---|

| オールフラッシュアレイ(AFA)ハードウェアメーカー | 30% |

| フラッシュメディア(NAND、NVMe)コンポーネントサプライヤー | 20% |

| ストレージソフトウェア&SDSプラットフォームプロバイダー | 20% |

| クラウド/ハイブリッドストレージソリューションインテグレーター | 15% |

| エンタープライズITインフラストラクチャサービスプロバイダー | 15% |

当社の調査方法論の残りの20%から25%は、包括的な二次調査に費やされます。この段階では、広範な信頼できる公開および独自の情報源から広範なデータ収集が行われ、市場分析の基礎層として機能し、検証とベンチマーキングに不可欠なデータポイントを提供します。

活用される主な二次データソースは次のとおりです。

当社の調査結果の整合性と独自性を維持するために、他の市場調査ウェブサイトからのデータの使用は厳密に避けています。該当する場合、ソースリンクのアンカータグは、トレーサビリティと検証の目的で内部に保持されます。

当社の市場推定フレームワークは、トップダウンとボトムアップの手法を組み合わせ、多層的なデータトライアンギュレーションによって補完され、高い精度と信頼性を確保します。

ボトムアップアプローチ:このアプローチは、詳細なレベルからのデータを集計することによって市場規模を計算します。オールフラッシュストレージのボトムアップ市場規模測定に使用される主要な指標と変数は次のとおりです。

トップダウンアプローチ:この手法は、データインフラストラクチャに対する全体的なエンタープライズIT支出などのマクロレベルの市場データから始まり、特定された市場シェアと浸透率に基づいて、特定のオールフラッシュストレージ市場セグメントに分解します。

多層データトライアンギュレーション:一次インタビュー、二次調査、および定量的モデルからのデータは、調査プロセスのさまざまな段階で相互参照され、検証されます。この反復的なアプローチは、不一致を解決し、推定を強化し、最終的な市場数値を堅牢で説明可能なものにするのに役立ちます。ストレージアーキテクチャ、コンポーネント、フラッシュメディアタイプ、デプロイメントモード、エンタープライズ規模、ストレージシステムタイプ、接続性、アプリケーション、エンドユーザー産業、および広範な地域的内訳をカバーする当社の包括的なセグメンテーションにより、詳細で正確な市場分析が可能になります。

データ品質への当社の揺るぎないコミットメントは最優先事項です。75~80%の一次調査の焦点、厳格な二次データ検証、および多層データトライアンギュレーションの統合的な適用を通じて、85%~90%の推定データ精度レベルを保証します。すべてのデータポイント、予測、および市場の洞察は、シニアアナリストのパネルによって厳格な品質チェックを受けます。さらに、当社の内部プロセスにより、すべてのレポートが最新の市場動向、競合インテリジェンス、および技術的シフトに合わせて、購入日まで更新されることが保証されており、クライアントに最新かつ関連性の高い市場インテリジェンスを提供します。

北米は、オールフラッシュストレージソリューションの最大の市場シェアを占めると予測されています。これは、早期の技術導入、主要な企業からの多額の投資、そして地域における主要なテクノロジープロバイダーの強力な存在感によって牽引されています。

オールフラッシュストレージ市場は主に、確立されたテクノロジーハブから世界中のデータセンターへの特殊なハードウェアおよびソフトウェアコンポーネントの輸出に関わっています。貿易の流れは、サプライチェーンの効率性とクラウドコンピューティングインフラストラクチャの広範な採用に大きく影響されます。

オールフラッシュストレージ市場は、2025年に689億ドルの評価額に達しました。2025年から年平均成長率(CAGR)9.8%で成長すると予測されており、2034年まで実質的な拡大を示しています。

オールフラッシュストレージ市場は、パンデミック後も持続的な成長を遂げており、主に産業界全体でのデジタル変革イニシアチブの加速によって推進されています。リモートワークの増加とクラウドの採用は、高性能でスケーラブルなストレージソリューションに対する継続的な需要を刺激しました。

オールフラッシュストレージ市場の主要プレイヤーには、Dell Technologies、NetApp、Pure Storage、Hewlett Packard Enterprise、IBMが含まれます。これらの企業は、ストレージアーキテクチャの革新、デプロイメントの柔軟性、および専門的なアプリケーションの最適化において競合しています。

オールフラッシュストレージの主なエンドユーザー産業には、BFSI、IT・通信、ヘルスケア、政府・防衛、小売・Eコマースが含まれます。これらのセクターは、データベース高速化、ビッグデータ分析、人工知能・機械学習ワークロードなどの要求の厳しいアプリケーションにフラッシュストレージを活用しています。