1. 航空機リース移行サービス市場への参入障壁は何ですか?

参入障壁には、航空機のメンテナンスおよびコンプライアンスに関する高度な専門知識、広範な認証知識、およびMROインフラストラクチャへの多額の資本投資の必要性が含まれます。Lufthansa TechnikやAAR Corp.のような既存のプレーヤーは、グローバルネットワークと長年の顧客関係を競争優位性として活用しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

航空機リース移行サービス

航空機リース移行サービスSenior Research Analyst

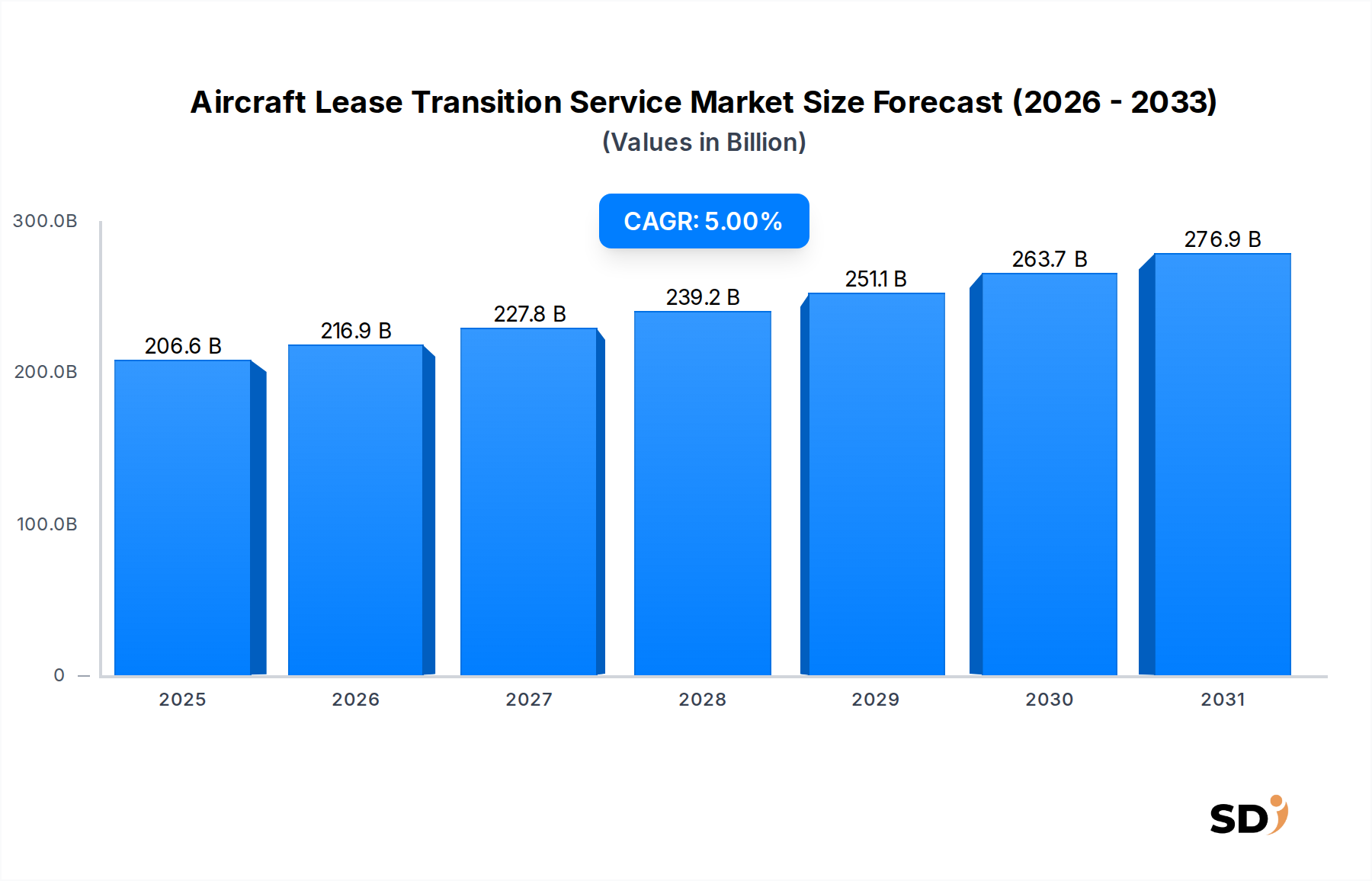

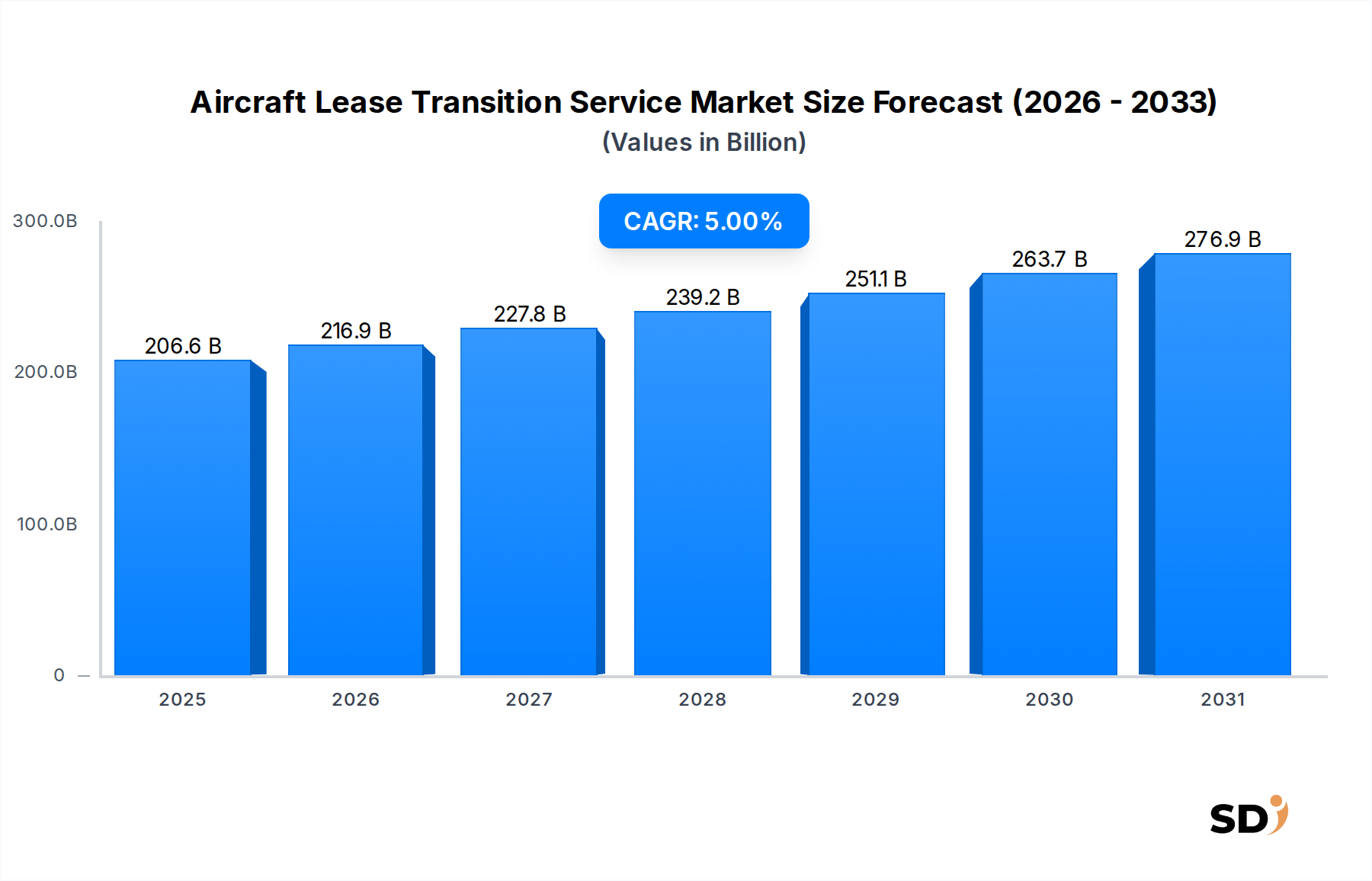

航空機リース移行サービス市場は、2025年までに2,066億ドルに達すると予測され、5%の力強い年平均成長率(CAGR)を示すなど、著しい拡大を遂げる見込みです。この成長軌道は、世界的な航空機フリートの増加、航空会社によるリース中心の資金調達モデルへの依存度の高まり、そして航空機の耐空性および整備を規定する厳格な規制環境によって主に牽引されています。移行サービスには、航空機の返却およびコンプライアンス管理、技術記録および文書管理、厳格な航空機検査サービスなど、資産価値の維持と運航準備の確保に不可欠な包括的な一連の活動が含まれます。

世界的な航空旅行の持続的な需要や貨物事業の堅調な拡大といったマクロ経済の追い風が、市場の勢いに大きく貢献しています。パンデミック後の旅客数の回復と、商業航空会社および航空機レッサーによるフリート近代化の加速は、リース返却および再引き渡し件数の増加を推進しています。さらに、最新航空機の複雑さの増大と国際航空規制の進化により、円滑な移行には専門知識が必要とされており、航空機リース移行サービス市場のサービス提供者はこれを巧みに提供しています。業界ではデジタルトランスフォーメーションの取り組みも増加しており、サービス提供者は文書作成とコンプライアンスの効率向上のために、高度な航空ソフトウェア市場ソリューションを活用しています。市場の見通しは引き続き堅調であり、航空会社やレッサーが運航コストの最適化と複雑なリース終了手続きに伴うリスクの軽減を目指す中で、アウトソースされた移行専門知識への継続的な需要が特徴となっています。

航空機返却・コンプライアンス管理セグメントは、航空機リース移行サービス市場において、その多角的かつ重要な性質から最大の収益シェアを占める支配的な勢力となっています。このセグメントは、リース期間満了時に航空機をレッサーに返却する際の細心の監督を含み、すべての契約上、技術上、規制上の義務が満たされていることを保証します。これらのプロセスに伴う固有の複雑さと高いリスク(資産価値、将来のリース可能性、およびコンプライアンス違反による罰金に直接影響する)が、その市場リーダーシップを支えています。このセグメント内の主要な活動には、包括的なリース契約レビュー、整備記録の照合、必要な変更管理、および物理的検査の調整が含まれます。

このセグメントの優位性は、世界中の航空会社にとって主要な資金調達モデルとしての航空機リースの継続的な成長によってさらに強化されています。世界的なフリートが拡大し、旧型機が退役または移管されるにつれて、リース返却の量が増加し、専門的なコンプライアンス管理の需要を牽引しています。航空機レッサーは、多額の資産を保護するため、これらのサービスに大きく依存しており、航空機が耐空性のある状態で、完全かつ正確な文書とともに、次のリースまたは販売の準備が整った状態で返却されることを保証しています。堅牢な航空機返却・コンプライアンス管理なしでは、レッサーは高額な修理、長時間の地上時間、および資産価値の低下といった重大な財務リスクに直面します。

この要求の厳しいセグメント内では、ルフトハンザ・テクニークやAAR Corp.のような企業が、グローバルネットワークと深い技術的専門知識を活用してエンドツーエンドのソリューションを提供しています。EASAやFAAのような機関からのますます厳格化する規制フレームワークは、耐空性指令および整備プログラムへの厳密な遵守を要求するため、このセグメントのシェアは堅調に推移すると予想されます。さらに、ナローボディ機とワイドボディ機の両方の移行件数の増加は、それぞれ独自の技術的および物流的課題を抱えており、継続的な需要を保証しています。技術記録管理のための高度なデータ分析とデジタルプラットフォームの統合も、この重要なセグメント内のサービスの効率と精度を向上させており、航空機リース移行サービス市場の礎としての地位を確固たるものにしています。

航空機リース移行サービス市場は、いくつかの重要なドライバーによって推進されており、それぞれが特定の業界指標とトレンドに裏打ちされています。

世界的な航空機フリートおよびリース浸透率の拡大:世界の商業航空機フリートは、今後10年間で30,000機を超えると予測されており、これらのうち50%以上が通常オペレーティングリースで資金調達されています。各リースサイクル(平均8〜12年)は、返却時に完全な移行サービスを必要とし、市場の成長はフリート拡大とリースモデルの広範な採用に直接相関しています。新規航空機納入件数の増加と旧型機の継続的な代替は、移行要件の予測可能で成長するパイプラインに貢献しています。

厳格な規制遵守と耐空性要件:FAA、EASA、ICAOなどの世界中の航空当局は、航空機の耐空性および整備記録に関する規制をますます厳格化しています。コンプライアンス違反は、深刻な罰金、航空機の運航停止、および重大な財務損失につながる可能性があります。専門的な規制遵守サポート市場サービスへの需要は、すべての技術記録、変更、および検査がこれらの複雑で進化する義務に適合することを保証し、レッサーと運航者の両方のリスクを軽減します。

航空機レッサーのための資産価値維持への注力:航空機リース移行サービス市場の重要なステークホルダーである航空機レッサーは、数十億ドル相当の資産を管理しています。航空機の状態と技術文書の完全性は、その残存価値と再リース可能性に直接影響します。詳細な航空機検査サービスや積極的な整備管理を含む包括的な移行サービスへの投資は、これらの投資を保護し、航空機のライフサイクル全体を通じて収益生成を最大化し、しばしば紛争を防ぎ、フリートへの円滑な再統合を保証します。

データ管理と予測分析における技術進歩:AIおよび機械学習を活用した技術記録管理のための洗練された航空ソフトウェア市場ソリューションの統合は、移行の処理方法に革命をもたらしています。これらの技術は、膨大なデータセットのレビューを合理化し、不一致を特定し、予測メンテナンスの洞察を可能にし、より迅速で効率的でエラーのない移行につながります。この技術的な推進は、サービス品質を向上させ、地上時間を削減することで、アウトソースされたサービスをより魅力的にしています。

航空機リース移行サービス市場は、リースライフサイクル全体にわたって包括的なソリューションを提供することで市場シェアを争う、専門サービスプロバイダー、大規模MRO、および航空コンサルティング会社の混合によって特徴付けられます。

航空機リース移行サービス市場における最近の活動は、デジタル統合、戦略的パートナーシップ、および需要増加に対応するための拡大に焦点を当てていることを示しています。

航空機リース移行サービス市場は、フリート規模、リース浸透率、規制環境、および経済成長の影響を受け、世界各地で多様な成長ダイナミクスを示しています。

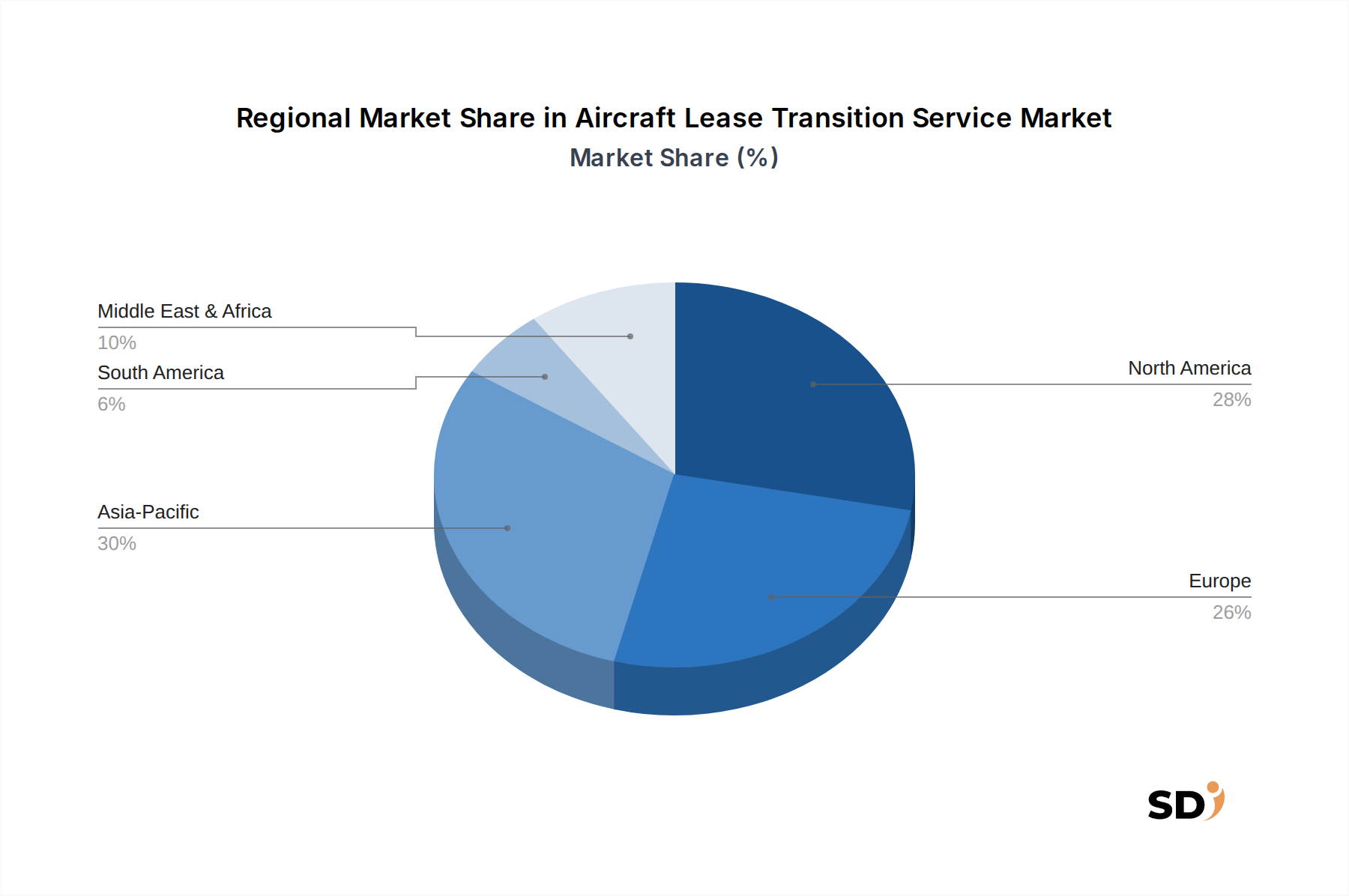

アジア太平洋地域は、航空機リース移行サービス市場において最速の成長地域になると予想されています。この成長は、中国やインドなどの国々における航空旅行の急速な拡大によって主に牽引されており、相当な新規航空機注文とそれに伴うリース活動の増加につながっています。この地域の拡大するフリートと多くの航空会社の比較的新しい機齢は、初期リース期間の満了に伴い、移行サービスへの需要の急増につながっています。地域MRO能力への投資も、地域的なサービス提供に貢献しています。

北米は、大規模な既存フリート、商業航空会社における高いリース浸透率、および十分に発達したMROインフラストラクチャにより、かなりの収益シェアを占める成熟した市場です。ここでの主要な需要ドライバーは、リース返却と再リース、および厳格なFAA規制による包括的な技術記録管理と耐空性認証の必要性による継続的なサイクルです。多数の航空機レッサーの存在も、専門的な移行専門知識の安定した需要を保証しています。

ヨーロッパも、洗練された航空エコシステムと厳格なEASAコンプライアンス要件を特徴とする、かなりのシェアを占めています。ヨーロッパにおける航空機リース移行サービス市場への需要は、ヨーロッパ域内の航空機移動の大量、フリート近代化の取り組み、およびグローバルレッサーおよびMROプロバイダーの確立された存在によって推進されています。環境規制と持続可能な航空への焦点も、移行要件に影響を与え、終末期航空機部品の慎重な管理を必要とします。

中東・アフリカ(MEA)は、ダイナミックな市場として台頭しています。成長は、GCC諸国における主要航空会社の拡大、戦略的なハブ開発、および接続性の向上によって燃料供給されています。北米やヨーロッパと比較して絶対額は小さいですが、この地域の増加するフリート規模と国際的なリースモデルへの依存は、特に長距離路線で使用されるワイドボディ航空機向けのリース移行サービスの需要増加を生み出しています。需要ドライバーは主に新規フリート納入と、拡大する運航をサポートするための高度なMRO能力への需要増加です。

航空機リース移行サービス市場は、サービス指向ですが、運用効率とコストに影響を与える重要な上流依存性を持っています。「原材料」という文脈では、主に特殊な担当者、高度な航空ソフトウェア市場ライセンス、および交換用航空機部品市場の部品を指します。重要な上流依存性は、認定航空機検査官、技術記録スペシャリスト、および規制コンプライアンス専門家を含む、高度なスキルを持つ人的資本の可用性です。このような熟練労働者の不足は、移行プロセスの遅延につながり、レッサーと運航者の地上時間とコストを増加させる可能性があります。専門的なトレーニング要件と世界的な需要のため、人件費は上昇傾向にあります。

調達リスクは、移行中の正確な航空機検査サービスに必要とされる特殊な工具および校正装置にまで及びます。これらの品目のグローバル製造および物流チェーンの混乱、地政学的イベントやパンデミックによって悪化するものですが、移行中の正確な航空機検査サービスをタイムリーに完了することを直接妨げる可能性があります。移行中に修理または改造に必要なアビオニクス、エンジン部品、または構造部品などの高価値品目に特に焦点を当てた、主要な航空機部品市場セグメントの価格変動は、再引き渡し全体のコストに大きく影響する可能性があります。例えば、世界的な半導体不足は、歴史的に最新のアビオニクスシステムの可用性と価格設定に影響を与えています。技術記録検証のサプライチェーンも、デジタルセキュリティとクラウドインフラストラクチャに大きく依存しており、データ整合性とサイバーセキュリティを最優先事項としています。歴史的に、サプライチェーンのボトルネックは航空機の地上時間を延長させ、レッサーの収益損失と航空会社の運用コストの増加につながりました。一般的な交換部品の積極的な在庫管理とMROプロバイダーとの戦略的パートナーシップは、重要なリスク軽減戦略です。

航空機リース移行サービス市場は、効率性、精度、およびコスト削減の強化という必要性によって推進される、重大な技術変革の瀬戸際にあります。2〜3の破壊的技術が現在この軌跡を形成しており、伝統的な手作業プロセスを脅かす一方で、データ駆動型意思決定を強化しています。

1. 予測メンテナンスと自動検査のための人工知能(AI)および機械学習(ML):AI/MLアルゴリズムは、航空機センサー、メンテナンスログ、および運航データからの膨大なデータセットを分析し、コンポーネントの故障を予測し、メンテナンススケジュールを最適化するために、ますます展開されています。リース移行中、これは、問題が重大になる前に特定する、より正確な事前引き渡し検査につながります。AI搭載ドローンとカメラを使用した自動視覚検査システムは、航空機の外装を迅速にスキャンして欠陥を検出でき、構造および客室の状態検査に必要な時間と人的労力を大幅に削減します。初期導入が特定のMRO運用ですでにアクティブになっており、採用タイムラインは加速しています。R&D投資は高く、複雑な航空データ解釈能力を持つ堅牢なアルゴリズムの開発に焦点を当てています。この技術は、サービス提供を強化することによって、既存のMROを強化しますが、定期的なタスクを自動化することによって、伝統的な検査労働モデルを脅かし、労働力の再スキル化を必要とします。

2. 技術記録管理のためのブロックチェーン:航空機技術記録の管理は、悪名高い紙ベースで複雑なプロセスであり、ブロックチェーン技術によって破壊される準備ができています。すべてのメンテナンスアクション、修理、およびコンポーネントの設置のための不変で分散化された台帳を作成することにより、ブロックチェーンは比類のないデータ整合性、透明性、およびトレーサビリティを保証します。これは、リース移行中の検証プロセスを劇的に合理化し、記録の完全性と正確性に関する紛争を削減できます。企業はパイロットプログラムに投資しており、規制フレームワークが追いつけば、今後3〜5年以内に広範な採用が期待されます。この技術は、正確な技術記録管理市場サービスの必要性を根本的に強化しますが、基盤となるプラットフォームをシフトさせ、レガシーの紙ベースまたは従来のデータベースシステムを混乱させる可能性があります。管理オーバーヘッドを削減し、航空機の再引き渡し時間を加速することを約束します。

3. デジタルツイン技術と拡張現実(AR):デジタルツイン、物理的な航空機の仮想レプリカは、リアルタイムの運用データを過去の記録と統合します。リース移行中、デジタルツインは、航空機の状態、構成、およびメンテナンスステータスの包括的で最新の概要を提供します。拡張現実(AR)ヘッドセットと組み合わせることで、技術者は検査中に物理的な航空機にデジタル情報を重ね合わせることができ、障害の特定、修理ガイダンス、および検証プロセスを合理化できます。これにより、航空機検査サービス市場の運用の精度が向上し、トレーニングが改善されます。正確なデジタルモデルとARアプリケーションの作成に多大なR&D投資がありますが、今後5〜7年間で採用が成長すると予想されます。この技術は、高度なツールを提供することで、既存のMROおよび検査能力を強力に強化し、運用をより効率的で人間によるエラーを起こしにくくし、航空機リース移行サービス市場の全体的な価値提案を高めます。

日本の航空機リース移行サービス市場は、世界的な航空旅客需要の回復と、国内航空会社のフリート近代化および効率化への継続的な取り組みに後押しされ、着実な成長が見込まれています。日本経済の成熟度と、長年にわたる安定した航空旅客数、そして国際線への依存度を考慮すると、リース航空機の返却・再リースサイクルは、市場の安定した需要基盤を提供します。国内の主要な航空会社である日本航空(JAL)や全日本空輸(ANA)は、リース航空機を戦略的に活用しており、これらの航空会社のリース契約満了に伴う移行サービスは、市場の主要な構成要素となります。さらに、三菱重工業のような日本の大手航空宇宙関連企業は、MRO(保守・修理・オーバーホール)サービスにおける高い技術力とグローバルなネットワークを活かし、リース移行サービス分野でも重要な役割を果たす可能性があります。規制面では、日本の航空法に基づき、航空機の耐空性、整備記録、および安全基準に関する厳格な要件が課せられており、これらを遵守するための専門的な移行サービスへの需要は不可欠です。国内の標準化団体による航空機関連のJIS規格なども、サービス提供における品質基準に影響を与える可能性があります。流通チャネルにおいては、航空機レッサー、航空会社、および専門のMROプロバイダー間の直接的な契約が一般的です。消費者の行動パターンとしては、コスト効率、信頼性、およびコンプライアンスの確実性が重視されます。特に、リース終了時の紛争を回避し、資産価値を最大限に維持するため、高度な専門知識を持つサービスプロバイダーへの信頼は厚いです。市場規模に関する具体的な数値は公開情報では限定的ですが、世界市場の成長率と日本の航空市場の規模を考慮すると、年間数十億円規模と推計されます。今後、デジタル技術の活用や、環境規制への対応といった新たなニーズが市場の発展を促進すると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、本レポートの礎であり、調査全体の約75%を占めます。航空機リース移行サービスバリューチェーン全体にわたる主要なステークホルダーへの広範なインタビューと協議を含みます。この直接的な関与は、貴重な定性的な洞察を提供し、二次情報源から得られた定量データの検証を可能にします。当社の堅牢なインタビュープロセスは、特定の意思決定者および主題専門家を対象として、ニュアンスのある市場動向、新たなトレンド、および将来の見通しを捉えます。

インタビュー対象となった主要ステークホルダー:

インタビュー対象企業:

| Stakeholder Role | Interview Share (%) |

|---|---|

| リース管理責任者 / リースポートフォリオマネージャー | 30% |

| 技術サービス / エンジニアリングディレクター | 25% |

| フリート移行マネージャー / プロジェクトマネージャー | 25% |

| 規制遵守担当者 / 耐空性マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| 航空機リース会社 | 25% |

| リース移行を専門とするMROプロバイダー | 25% |

| 専門の航空機リース移行サービスプロバイダー | 20% |

| 商業航空会社(フリート技術・運用担当) | 15% |

| 航空宇宙コンサルティング会社(資産管理専門) | 15% |

二次調査は、調査手法の残りの25%を構成し、基礎データと業界ベンチマークを提供します。この段階では、多様な公開情報および専有情報源の厳密なレビューが含まれます。公式出版物、業界レポート、企業提出書類、およびニュース記事を綿密に分析して、市場の状況を包括的に理解します。特に、主要な金融データベースを活用して、堅牢な企業および市場インテリジェンスを構築します。

当社の市場規模と予測手法は、トップダウンアプローチとボトムアップアプローチの洗練された組み合わせを採用し、精度を確保するために多層的なデータトライアングレーションと組み合わせています。

当社は、市場インテリジェンスの完全性と信頼性を保証するために、厳格な品質保証プロトコルを遵守しています。すべてのデータポイントと結論は、シニアアナリストによる複数のレビューレイヤーを経ます。当社の堅牢な手法は、広範な検証手順と組み合わされ、88%の推定データ精度レベルを保証します。本レポートは、購入日までの最新の市場動向とデータを反映するように細心の注意を払って更新されており、クライアントに最も現在的で実行可能な洞察を提供します。

参入障壁には、航空機のメンテナンスおよびコンプライアンスに関する高度な専門知識、広範な認証知識、およびMROインフラストラクチャへの多額の資本投資の必要性が含まれます。Lufthansa TechnikやAAR Corp.のような既存のプレーヤーは、グローバルネットワークと長年の顧客関係を競争優位性として活用しています。

EASAやFAAのような当局からの厳格な航空規制は、耐空基準、メンテナンス手順、および文書要件を規定することにより、市場に大きく影響します。耐空証明および飛行許可証管理を含むコンプライアンスサポートは、航空機の合法性と運航安全性を保証する主要なサービスセグメントを構成しています。

主要なサービスタイプには、航空機返却およびコンプライアンス管理、規制遵守サポート、耐空証明サポート、および技術記録および文書管理が含まれます。これらのサービスは、リース変更時の航空機の返却または再引き渡しに関わる複雑な要件に対処し、契約上および規制上の義務の遵守を保証します。

提供されたデータでは、最近の動向やM&A活動は明示されていません。しかし、2025年の2066億ドルから2033年までに3050億ドルへと市場が成長すると予測されていることは、航空機フリートの移行増加と専門的なMROサポートの必要性によって推進される継続的な進化を示しています。

特定の地域別成長率は提供されていませんが、アジア太平洋地域は、中国やインドのような国々での商業航空会社のフリート拡大と航空機リース活動の増加によって推進される、新興の地理的機会となっています。この地域は、世界市場の30%と推定されるかなりのシェアに貢献すると予想されています。

商業航空会社および航空機リース会社が主要なエンドユーザーであり、フリート変更、リース返却、および規制遵守のためにこれらのサービスを必要としています。貨物航空会社およびMROプロバイダーもこれらのサービスを利用し、航空セクター内の多様な運用および契約上の要求をサポートしています。