1. パンデミック以降、自律走行搬送ロボット修理市場はどのように進化しましたか?

パンデミック以降、自動化導入の加速と産業活動の回復により、市場は大幅に成長しました。構造的な変化としては、リモート診断およびプロアクティブなメンテナンスソリューションの需要増加が挙げられます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自律走行搬送ロボット修理

自律走行搬送ロボット修理Senior Research Analyst

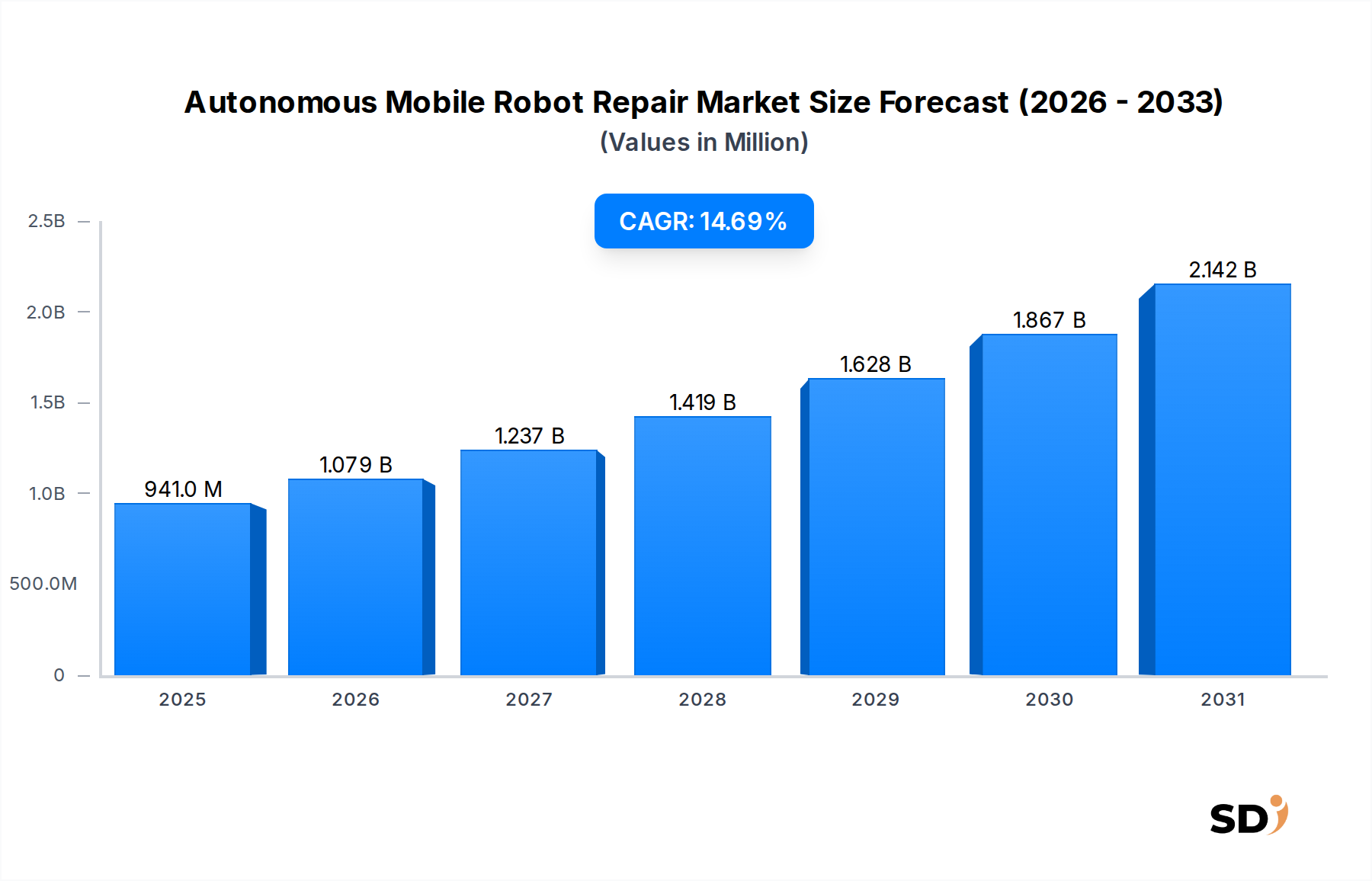

2024年に9億4,050万米ドルと評価された自律走行搬送ロボット(AMR)修理市場は、2034年までに37億5,350万米ドルへと力強い拡大を見込んでおり、予測期間中の年平均成長率(CAGR)は14.7%と著しい成長が予測されています。この顕著な成長は、急速に拡大する世界のAMRフリートの維持において、メンテナンスおよび修理サービスが果たす極めて重要な役割を強調しています。市場の軌跡は、主に倉庫、物流、製造業など、多様な産業分野でのAMR導入の増加によって形成されています。産業界が運用効率の向上と労働力課題の緩和のために自動化をますます統合するにつれて、高額なダウンタイムを最小限に抑えるためには、信頼性が高く迅速な修理サービスへの需要が最優先事項となっています。これは、AMRが生産ラインやマテリアルハンドリングに不可欠な製造製品およびサービスカテゴリで特に顕著です。

主要な需要ドライバーには、運用稼働時間の確保の必要性、AMR技術の複雑化、およびプロアクティブなメンテナンスモデルへの戦略的移行が含まれます。企業は、堅牢な修理エコシステムが単なるコストセンターではなく、運用の中断のない流れを保証し、AMR投資の収益を最大化するための重要な投資であることを認識しています。高度なナビゲーション、複雑なセンサーアレイ、洗練されたAI駆動機能を含むAMR機能の進化は、しばしば社内能力を超える専門的な修理専門知識を必要とします。さらに、インダストリー4.0原則およびIoTプラットフォームの統合の増加は、反応的な故障修理から洗練された予測的および予防的サービスモデルへの移行を可能にしています。この転換は、AMRのパフォーマンスと寿命を最適化するために不可欠な高度な診断、リモート監視、およびソフトウェアアップデートへの需要を促進しています。より広範な産業用ロボット市場および新興のサービスロボット市場は、ロボットシステムの設置ベースが世界中で拡大し続けているため、専門的な修理サービスの成長のための肥沃な基盤を提供しています。この市場はまた、サプライチェーン効率を変革するAMRが最前線に立っている物流自動化市場の爆発的な成長からも恩恵を受けており、世界中のビジネスにとって継続的な運用が戦略的要件となっています。

自律走行搬送ロボット(AMR)修理市場の見通しは、診断における技術的進歩、専門サービスプロバイダーの普及、およびメンテナンス契約の洗練化によって特徴付けられ、依然として非常に肯定的です。AMRがあらゆる分野でますます普及するにつれて、ラストマイル配送やヘルスケアなどのさまざまなアプリケーションが含まれるようになり、修理サービスの地理的範囲と範囲も拡大すると予想され、市場の成長軌跡をさらに強化します。

自律走行搬送ロボット(AMR)修理市場のロボットタイプ別の多様なセグメンテーションの中で、倉庫AMRセグメントが現在最大の収益シェアを占めており、予測期間を通じてその優位性を維持すると予測されています。この優位性は、eコマースの爆発的な成長と、それに続く世界中の倉庫およびフルフィルメントセンターの変革に直接起因します。自動搬送車(AGV)およびより洗練された協働移動ロボットを含む倉庫AMRは、マテリアル輸送、ピッキング、在庫管理などのタスクに不可欠です。広大な物流ハブおよび流通センターに展開されているこれらのロボットの膨大な数は、専門的な修理およびメンテナンスサービスに対して、実質的かつ継続的な需要を生み出しています。

この優位性の背後にある理由は、いくつかの要因に起因します。第一に、倉庫環境の運用上の激しさにより、AMRは継続的な使用にさらされ、しばしば24時間年中無休で稼働しています。この高い利用率は、当然、機械部品、バッテリー、およびナビゲーションと安全に不可欠な洗練されたセンサーアレイの摩耗と損傷の増加につながります。その結果、定期的な予防保守、是正修理、および部品交換の必要性は、要求の少ないアプリケーションよりも大幅に高くなります。第二に、倉庫環境でのダウンタイムは、サプライチェーン効率、注文処理率、そして最終的には顧客満足度に連鎖的な悪影響を与える可能性があります。この重要性により、倉庫オペレーターは、包括的なサービス契約またはOEMベースのサポートを選択することが多く、最大の稼働時間を確保するために、堅牢で迅速な修理サービスに多額の投資を促しています。倉庫自動化市場の成長は、修理セグメントを直接推進しています。

このセグメントの修理需要に大きく貢献するAMRの主要プレーヤーには、Locus Robotics Corp.、Geekplus Technology Co., Ltd.、GreyOrange Pte. Ltd.などが含まれます。これらの企業はロボットを供給するだけでなく、独自のOEM修理サービスを提供したり、認定サービスプロバイダーと協力して、独自のシステムに専門知識を保証したりすることがよくあります。新しいプレーヤーがAMR製造スペースに参入し、既存のフリートが拡大し続けるにつれて、このセグメントは統合ではなく急速な成長を経験しています。パス最適化やコラボレーションのための高度なAIを組み込んだ倉庫AMRの複雑化は、修理要件をさらに複雑にし、ロボットオペレーティングシステム市場の診断や複雑なセンサーテクノロジー市場のキャリブレーションなどの分野での専門知識を必要とします。これらのロボットへのAIと機械学習の統合が進むにつれて、修理サービス内のソフトウェアメンテナンスとアップデートサブセグメントも大幅な増加を見ています。継続的に拡大・進化する設置ベースからのこの持続的な需要により、倉庫AMRは当面、自律走行搬送ロボット(AMR)修理市場への最も重要な貢献者であり続けることが保証されます。

自律走行搬送ロボット(AMR)修理市場は、強力なドライバーと識別可能な制約の集合によって影響を受けています。主要なドライバーは、自律走行搬送ロボット(AMR)のグローバル導入の増加です。AMRの年間展開率は二桁成長を経験しており、2028年までに世界で200万台を超える設置ベースが予測されています。この急速に拡大するフリートは、ロボットの運用ライフサイクル全体にわたってメンテナンスおよび修理サービスに対する相応の需要を本質的に生み出し、それらの寿命とパフォーマンスを保証します。信頼性の高い修理インフラストラクチャがない場合、さまざまなセクターでのAMR展開のスケーラビリティと経済的実行可能性は著しく損なわれます。

もう一つの重要なドライバーは、運用稼働時間の確保の必要性です。eコマース物流や高度製造などの産業では、AMRのダウンタイムは、大規模な運用では1時間あたり10,000米ドルを超える可能性があり、多大な財務損失につながる可能性があります。この経済的圧力により、企業は応答性が高く効率的な修理サービスを優先せざるを得なくなり、包括的なサービスレベル契約と迅速な介入チームへの投資を促進します。特に、物流自動化市場に不可欠なAMRの継続的な運用は、堅牢な修理メカニズムの必要性と直接相関しています。

さらに、予測的および予防的メンテナンスモデルへの戦略的移行は強力な加速要因です。最新のAMRは、高度な診断とIoT接続を備えており、リアルタイム監視と異常検出を可能にします。これにより、反応的な故障修理からプロアクティブなメンテナンススケジュールへの移行が可能になります。現在、AMRメンテナンス費用の推定35%が、障害が発生する前に障害を予測するためにデータ分析を活用する予測メンテナンスサービスに移行しています。予測メンテナンスサービス市場が提供する能力に大きく依存するこのプロアクティブなアプローチは、ダウンタイムを最小限に抑えるだけでなく、スペアパーツ管理を最適化し、ロボットの運用寿命を延ばします。

逆に、市場はいくつかの制約に直面しています。高度なAMRコンポーネントの初期コストと複雑さの高さが障壁となる可能性があります。特に最先端のナビゲーションまたは操作システム用の特殊部品は高価であり、修理または交換には特定の専門知識が必要です。これにより、サービスコストが高くなり、小規模な企業や資本支出予算が限られている企業にとっては抑止力となる可能性があります。さらに、複雑なAMRシステムを診断および修理できる高度に熟練した技術者の不足は、重大なボトルネックとなっています。これらの技術者は、ロボット工学、電子機器、ソフトウェア(ロボットオペレーティングシステム市場フレームワークを含む)、およびメカトロニクスに関する専門知識を必要とします。このような特殊な才能の不足は、修理時間の長期化と人件費の増加につながり、サービス効率と市場の成長に影響を与える可能性があります。

自律走行搬送ロボット(AMR)修理市場の競争環境は、OEMサービスプロバイダー、認定第三者エンティティ、および独立したメンテナンススペシャリストの混合によって特徴付けられ、すべてが急速に拡大するAMRの設置ベースに対して専門的な技術サポートを提供するよう努力しています。多くのAMRシステムの複雑さと専有性により、OEMとその認定パートナーは、製品に関する深い知識とオリジナルパーツへのアクセスにより、競争上の優位性を得ることがよくあります。

自律走行搬送ロボット(AMR)修理市場における最近の開発は、サービス効率の向上、サポートネットワークの拡大、およびプロアクティブなメンテナンスのための高度な技術の統合に向けた業界全体の集団的な推進を浮き彫りにしています。これらのマイルストーンは、修理エコシステムの成熟度と戦略的重要性が高まっていることを強調しています。

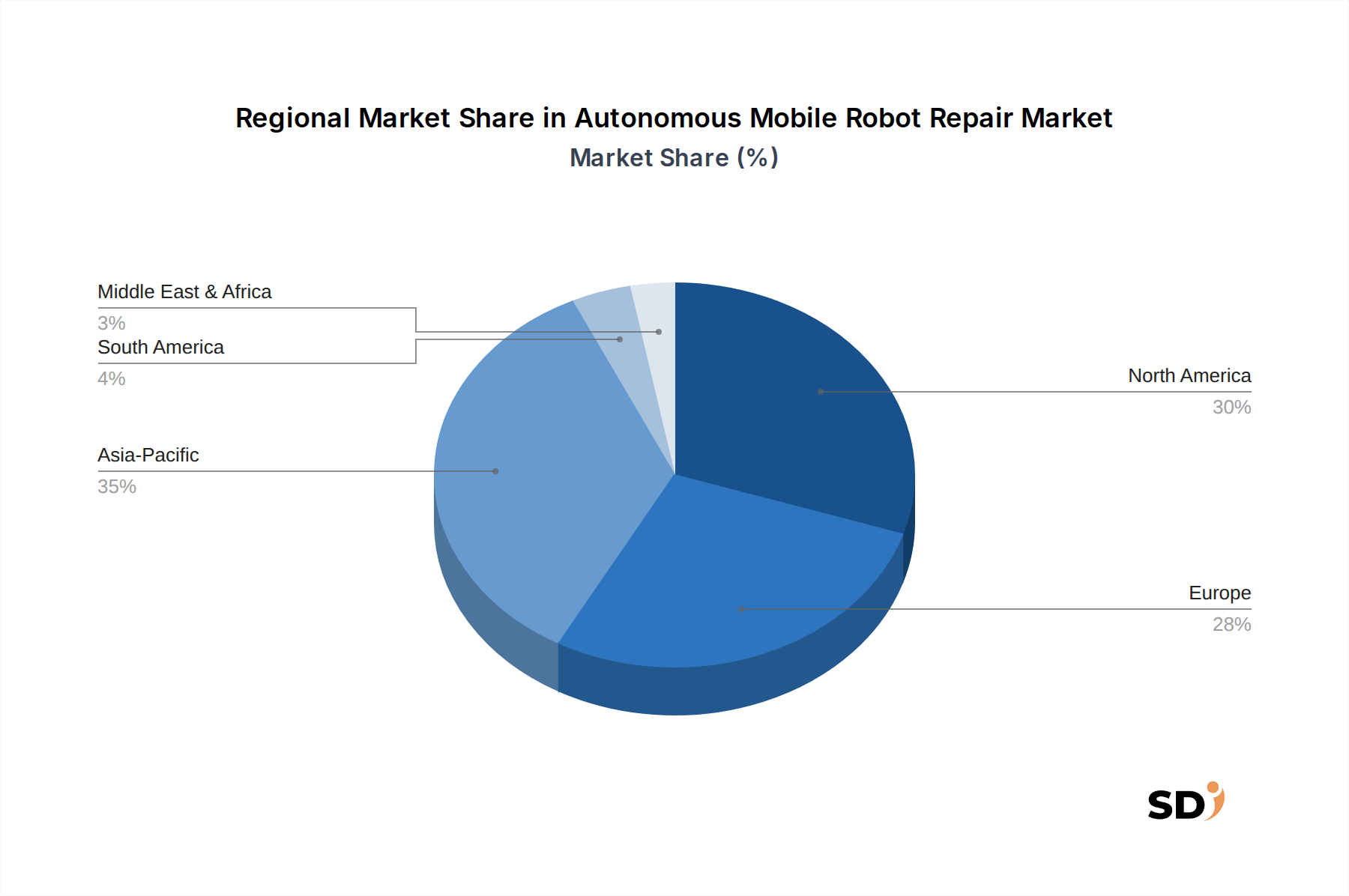

自律走行搬送ロボット(AMR)修理市場は、産業自動化、eコマース普及率、および技術採用レベルの違いによって影響を受ける、明確な地域ダイナミクスを示しています。主要地域を分析することで、成長ドライバーと市場の成熟度に関する洞察が得られます。

アジア太平洋地域は現在、自律走行搬送ロボット(AMR)修理市場の中で最も急速に成長している地域であり、予測期間中に16.5%を超えるCAGRを記録すると予測されています。この急速な拡大は、主に中国、日本、韓国、インドなどの国々における強力な製造業によって牽引されており、これらは産業自動化とスマートファクトリーイニシアチブを積極的に採用しています。アジア太平洋地域の活況を呈するeコマースセクターは、広大で効率的な倉庫および物流業務を必要とし、AMRの普及につながり、それによって修理およびメンテナンスサービスに対する substantial な需要を生み出しています。物流自動化市場への投資と新規AMR展開の大量展開が、この成長を牽引する主要な要因です。

北米は、世界の市場で significant な収益シェアを占めており、約13.8%の強力なCAGRを維持すると予想されています。この地域は、成熟した産業基盤、自動化技術の早期採用、および大規模な倉庫および物流施設の高い集中度から恩恵を受けています。米国およびカナダの企業は、運用効率を重視し、ダウンタイムを最小限に抑えることで、プレミアムで応答性の高い修理サービスへの需要を促進しています。AMRの substantial な設置ベースと既存システムの継続的なアップグレードは、市場価値に大きく貢献しており、高度な予測メンテナンスサービス市場の提供に強く焦点が当てられています。

ヨーロッパはもう一つの substantial な市場であり、約14.2%のCAGRが予測されています。ドイツ、フランス、英国などの国々は、インダストリー4.0イニシアチブの最前線にあり、製造業、自動車、ヘルスケア分野全体でのAMR採用に適した環境を育んでいます。厳格な安全基準と高品質サービスへの焦点は、専門的および認定された修理プロバイダーへの需要を促進しています。ヨーロッパにおけるグローバル産業用ロボット市場プレーヤーの強力な存在は、堅牢なアフターサービスと技術サポートへの需要をさらに刺激しています。

中東・アフリカはAMR修理の新興市場であり、12.5%を超えるCAGRを示すと予想されています。より小さな基盤から始まりますが、この地域の野心的な経済多様化計画、スマートシティイニシアチブ、およびインフラ開発プロジェクトは、物流、公共サービス、およびセキュリティにおけるAMRの採用を奨励しています。これらの展開が拡大するにつれて、ローカル修理機能と訓練された技術者への需要は着実に増加するでしょうが、市場は確立された地域と比較して成熟度は低いです。

規制および政策の状況は、自律走行搬送ロボット(AMR)修理市場の運用環境とサービス要件に significant に影響を与えます。主要なフレームワークは、主に安全性、データセキュリティ、および相互運用性に関係しており、さまざまな地理的地域でのAMRの展開、保守、および修理方法に影響を与えます。

世界的には、ISO 3691-4:2023 産業用トラック — 安全要件および検証 — パート4:無人産業用トラックおよびそのシステムは、AMRの安全な設計および運用のための基本的な標準として機能します。このような基準への準拠は、初期展開だけでなく、修理または変更がロボットの認定安全機能を維持することを保証するためにも critical です。サービスプロバイダーは、特にハードウェア修理またはシステムキャリブレーションを実行する際に、法的責任を回避し、作業員の安全を確保するために、これらの基準を遵守する必要があります。同様に、北米では、ANSI/RIA R15.08、産業用モバイルロボットの米国国家標準 — 安全要件が、設計および統合の安全性に関する規則を定めており、これは修理方法論およびコンポーネントの選択に直接影響します。

EUの一般データ保護規則(GDPR)やカリフォルニア消費者プライバシー法(CCPA)などのデータプライバシーおよびサイバーセキュリティ規制は、ますます関連性が高まっています。特に、リモート監視および予測メンテナンスのためにIoTサービス市場を活用するAMRは、大量の運用データを収集します。診断およびパフォーマンスチューニングのためにこのデータにアクセスする修理サービスプロバイダーは、特にデータストレージ、送信、およびアクセスプロトコルに関して、これらの厳格な規制を遵守する必要があります。侵害は、深刻な罰則と顧客の信頼の喪失につながる可能性があります。

ヨーロッパやアジア太平洋などの地域での自動化とインダストリー4.0イニシアチブを促進する政策は、AMRの採用を加速することにより、自律走行搬送ロボット(AMR)修理市場を間接的に刺激します。スマート製造アップグレードに対する政府の補助金とインセンティブは、企業がAMRに投資することを奨励し、それによってサービスの設置ベースを拡大します。逆に、特殊部品または技術(センサーテクノロジー市場に影響を与える可能性のあるもの)に対する輸入関税または貿易障壁は、修理コストを膨らませ、重要な部品のリードタイムを延長する可能性があります。

最近の政策変更には、AMRを含む接続デバイスに対するサイバーセキュリティベストプラクティスの実施を義務付けるという世界的な傾向が含まれます。サービスプロバイダーは、安全なリモートアクセスプロトコルを実装し、ソフトウェアアップデートに脆弱性がないことを保証することがますます期待されています。これは、患者データプライバシーとシステム整合性が最優先されるヘルスケアロボット市場などの機密環境に展開されるAMRにとって特に重要です。これらの進化する規制への準拠は、単なるコンプライアンスの問題ではなく、競争市場における修理サービスプロバイダーの差別化要因です。

自律走行搬送ロボット(AMR)修理市場の価格設定ダイナミクスは多面的であり、サービスタイプ、ロボットの複雑さ、サービスプロバイダーモデル、および地域経済要因によって形成されます。修理サービスの平均販売価格は、従来のタイム&マテリアル料金、固定価格契約、およびますます増加しているサブスクリプションベースのサービスレベル契約(SLA)の組み合わせによって影響を受けます。これらは、プロアクティブなメンテナンスと稼働時間の保証を提供します。

従来のタイム&マテリアル(T&M)価格設定は、アドホックな是正修理では依然として一般的であり、コストは主に技術者の人件費(ロボットオペレーティングシステム市場の診断または機械修理の専門知識に基づいて大きく変動する可能性があります)、旅費、および交換部品のコストによって推進されます。センサーテクノロジー市場または専有ナビゲーションモジュールからの特殊部品の場合、オリジナル機器メーカー(OEM)は、知的財産と限られた供給代替品により、しばしばより高い価格を要求します。これは、競争力のある部品の調達に苦労する可能性のある独立系サービスプロバイダーにとって利益率の圧力を生み出す可能性があります。

固定価格契約とSLAは、特に大規模な企業や広範なAMRフリートを持つ企業にとって、普及が進んでいます。これらのモデルは、顧客に予測可能性を提供し、サービスプロバイダーに高額な緊急修理を回避するための効率的な予防メンテナンスの実行を奨励します。これらの契約の利益率は、障害率を正確に予測し、サービスルートを最適化し、リモート診断を活用してオンサイト訪問を最小限に抑えるサービスプロバイダーの能力に大きく依存します。予測メンテナンスサービス市場の台頭により、サービスプロバイダーはより価値主導型の成果ベースの価格設定モデルを提供できるようになっています。

修理サービスプロバイダーの主要なコストレバーには、熟練労働者のコストが含まれます。これは、AMRシステムに求められる専門知識を考慮すると significant な要因です。技術者の利用可能性とトレーニングは、サービス提供コストに直接影響します。スペアパーツ在庫管理は、もう一つの critical なコストコンポーネントです。即時利用可能性の必要性と在庫保有コストのバランスを取ることは、絶え間ない課題です。さらに、診断ツールおよび専有ロボットオペレーティングシステムのソフトウェアライセンスおよびアップデートのコストは、オーバーヘッドに追加される可能性があります。

市場における利益率の圧力は、いくつかの側面から明らかです。増加する認定および独立系サービスプロバイダーからの激しい競争は、基本的なメンテナンスタスクの価格を引き下げる可能性があります。単純な修理のコモディティ化により、プロバイダーは、予測分析などの高度な機能や、ニッチなAMRタイプに対する専門サポートを通じて差別化を余儀なくされます。しかし、複雑でミッションクリティカルなロボットの高度な修理、または独自の知的財産を必要とするサービスは、しばしばより高い利益率を要求します。通常1年から3年間の保証期間も収益の流れに影響を与えます。AMRがますます普及するにつれて、サービスバリューチェーンを最適化し、効率的な障害解決のための高度な技術を統合することが、健全な利益率を維持するために critical になります。

日本の自律走行搬送ロボット(AMR)修理市場は、同国の先進的な製造業、効率を重視する物流セクター、および高齢化社会における労働力不足の解消という背景から、着実に成長を遂げています。経済産業省の産業構造審議会によると、日本のロボット市場は着実に拡大しており、特にサービスロボット分野への期待が高まっています。AMR修理市場もこの流れに乗り、2023年時点での市場規模は正確な公的データは限定的ですが、関連する産業自動化・物流関連投資の拡大から、数十億〜数百億円規模と推定されています。予測としては、今後5年間で年間10〜15%程度の成長が見込まれます。

日本国内では、ファナック株式会社 (FANUC Corporation)、安川電機株式会社 (Yaskawa Electric Corporation)、オムロン株式会社 (Omron Corporation)、川崎重工業株式会社 (Kawasaki Heavy Industries, Ltd.)などが、産業用ロボットおよびAMRの主要メーカーとして、自社製品に対する修理・メンテナンスサービスを提供しています。また、豊田自動織機 (Toyota Industries Corporation)やダイフク (DAIFUKU CO., LTD.)のような倉庫・物流システム大手も、自社システムに組み込まれるAMRの保守・修理サービスを手掛けています。これらの企業は、高度な技術力と国内での長年の実績を強みとしています。

日本市場において関連性の高い規制や基準としては、まず、製品の安全性に関わるJIS(日本産業規格)、特に産業用ロボットの安全基準(例:JIS B 8400シリーズ)が挙げられます。AMRもこれらの安全基準への準拠が求められ、修理・メンテナンスにおいても安全性の確保が最優先されます。また、電気用品安全法(PSEマーク)は、AMRに搭載されるバッテリーや電源ユニットなどの電気部品に適用される可能性があります。さらに、個人情報保護法は、AMRが収集・処理するデータ(顧客情報、操業データなど)の取り扱いに適用され、厳格なデータ管理が求められます。

日本のAMR修理市場における流通チャネルは、主にメーカー直販、認定サービスパートナー経由、そして一部独立系メンテナンス事業者から構成されます。消費者の行動パターンとしては、品質と信頼性を非常に重視する傾向があります。納期遅延や予期せぬダウンタイムは、ビジネスに壊滅的な影響を与える可能性があるため、迅速かつ確実な修理・メンテナンスサービスへの投資は惜しまない傾向があります。また、長期間にわたる保守契約や、IoTを活用した予知保全サービスへの関心も高まっています。

市場規模や投資額に関する具体的な数字は、多くの場合、企業秘密や個別の契約に属するため、公開されている情報は限られています。しかし、例えば、2023年の日本の産業用ロボット市場全体が約8,000億円規模であったことを考慮すると、AMR修理市場は、その一部として、また将来の成長性を踏まえれば、数十億円から数百億円規模と推測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 14.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「サービスタイプ別自律走行ロボット(AMR)修理」に関する本市場調査レポートは、非常に正確で実行可能な市場インテリジェンスを提供するように設計された、堅牢で多角的な方法論を採用しています。当社の

| Stakeholder Role | Interview Share (%) |

|---|---|

| ロボットメンテナンス/フィールドサービスディレクター | 35% |

| オペレーション担当VP/オートメーションリード | 30% |

| 調達マネージャー(ロボット&オートメーションサービス) | 20% |

| テクニカルサービスエンジニア/フリート管理リード | 15% |

| Company Type | Representation (%) |

|---|---|

| AMR メーカー&OEM | 30% |

| サードパーティ製ロボットメンテナンス&修理プロバイダー | 25% |

| 大規模AMRエンドユーザー | 25% |

| ロボットシステムインテグレーター | 10% |

| 主要コンポーネントサプライヤー | 10% |

一次調査は、当社の方法論の礎を形成し、総研究努力の約75%を占め、標準的な70〜80%の一次調査分割に沿っています。この広範なフェーズには、バリューチェーン全体にわたる主要な業界関係者との直接的な関与が含まれ、一次の定性的および定量的データを収集し、二次的な調査結果を検証し、新たなトレンドと機会を特定します。一次調査のインタビューは、市場規模、成長ドライバー、制約、競合分析、サービスタイプ採用、価格戦略、および地域的なニュアンスをカバーするように構造化されています。

一次調査の主要な参加者は次のとおりです。

企業タイプ:

ステークホルダーの役職:

地理的観点と地域的な特異性を捉えるために、さまざまな地域で実施される詳細なインタビューと調査の両方を使用して、各回答者の専門知識に合わせて調整された構造化されたアンケートを使用します。

二次調査は、一次調査を補完し、総研究の約25%を構成します。このフェーズでは、既存の文献、業界レポート、企業 filings、および専有データベースを包括的にレビューし、市場の基本的な理解を構築します。また、一次インタビューで得られた情報を検証し、潜在的なデータギャップを特定するためにも機能します。

活用される情報源は次のとおりです。

このフェーズには、より広範なロボットおよび産業オートメーションセクターにおける確立されたパフォーマンス指標および競合戦略に対する徹底的な業界ベンチマーキングも含まれます。

当社の市場規模測定および予測方法論は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用し、複数のレベルで三角測量して、最大の正確性と信頼性を達成します。このマルチレベルデータ三角測量には、さまざまな情報源、方法論、および参加者タイプ(例:エンドユーザー、メーカー、サービスプロバイダー)からのデータポイントの相関関係が含まれ、市場推定の一貫性と堅牢性を確保します。

ボトムアップアプローチ:この方法では、詳細なセグメントからのデータを集計することにより、市場をゼロから推定します。このアプローチで使用される主要なメトリックおよび変数は次のとおりです。

トップダウンアプローチ:このアプローチは、より広範な市場推定(例:世界のロボット市場総額、産業オートメーション総支出、全体的なロジスティクスオートメーション市場価値)から始まり、関連する市場シェア、普及率、およびメンテナンスおよびサービスへの支出配分を使用して、特定のAMR修理市場に分解します。

両方のアプローチは、一次調査の洞察と専門家の意見と継続的に相互参照および検証され、市場数値と予測の反復的な改善を可能にします。

当社の市場予測および規模測定について、85〜90%の推定データ精度を保証します。この高レベルの精度は、次のことを網羅する厳密な品質保証プロセスを通じて達成されます。

パンデミック以降、自動化導入の加速と産業活動の回復により、市場は大幅に成長しました。構造的な変化としては、リモート診断およびプロアクティブなメンテナンスソリューションの需要増加が挙げられます。

アジア太平洋地域、特に中国とインドは、広大な製造業とeコマースセクターにより、急速な拡大が見込まれています。ASEAN地域の物流ハブ開発にも新たな機会が存在します。

障害検出のためのAIを活用した予知分析と高度なリモート診断が主要な技術です。モジュラーロボット設計と自己修復コンポーネントは、従来の修理モデルの長期的な代替となる可能性があります。

予防保守、是正修理、予知保守サービスが主要なサービスタイプです。ソフトウェア保守・アップデートやバッテリー交換サービスも重要なセグメントです。

専門的な工具、認定された人員、およびロボットの回路図へのアクセスに関する高額な初期投資が、重大な参入障壁となります。確立されたOEMパートナーシップと広範なサービスネットワークは、既存企業に強力な競争優位性をもたらします。

倉庫・物流会社、Eコマース会社、製造施設が主要なエンドユーザーです。病院・ヘルスケア施設も、自律走行搬送ロボットの継続的な機能性に対する下流需要が増加しています。